vi

Universitas Kristen Maranatha ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat pengembalian (return) saham dan volume aktivitas perdagangan saham (trading volume activity) TVA sebelum dan sesudah pengumuman dividen tunai (cash dividen announcement) pada perusahaan sektor perbankan indeks LQ-45 pada tahun 2010 – tahun 2014. Sampel pada penelitian ini adalah 6 perusahaan sektor perbankan indeks LQ-45. Periode penelitian adalah selama 11 hari, yaitu 5 hari sebelum pengumuman dividen tunai

(cash dividen announcement), pada saat pengumuman dividen, dan 5 hari setelah

pengumuman dividen tunai (cash dividen announcement).

Metode yang digunakan dalam penelitian ini adalah studi peristiwa yang akan mengamati perubahan return saham dengan melihat perubahan harga saham dan perubahan volume aktivitas perdagangan saham sebelum dan setelah pengumuman dividen tunai. Untuk mengetahui adanya perbedaan tingkat pengembalian (return) saham dan volume aktivitas perdagangan saham (trading volume activity) TVA sebelum dan sesudah pengumuman dividen tunai (cash dividen announcement) peneliti menggunakan metode analisis data uji dua sampel berpasangan.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan tingkat pengembalian

(return) saham dan volume aktivitas perdagangan saham (trading volume activity)

TVA sebelum dan sesudah pengumuman dividen tunai (cash dividen announcement).

Kata kunci: pengumuman dividen tunai, return saham, volume aktivitas perdagangan saham, indeks LQ-45, perusahaan sektor perbankan

vii

Universitas Kristen Maranatha ABSTRACT

This research objective is determine differences in stock return and trading volume activity before and after cash dividend announcement in banking sector companies index LQ-45 in 2010 - 2014. The samples in this study are 6 banking sector companies index LQ-45. The research period is for 11 days, five days before cash dividend announcement, during cash dividend announcement, and 5 days after cash dividend announcement.

The method used in this research is event study that will observe the stock return changes by looking at stock prices changes and trading volume activity changes before and after cash dividend announcement. To determine differences in stock return and trading volume activity before and after cash dividend announcement, researchers used paired sample t-test.

The result indicate that there are no differences in stock return and trading volume activity before and after cash dividend announcement

Keyword: cash dividend announcement, stock return, trading volume activity, index

viii

Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL ………... i

HALAMAN PENGESAHAN ………. iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ………. iv

KATA PENGANTAR ………. v

ABSTRAK ……… vi

ABSTRACT ………... vii

DAFTAR ISI ………. viii

DAFTAR TABEL ………. x

DAFTAR GRAFIK ………... xii

DAFTAR LAMPIRAN ………. xiii BAB I PENDAHULUAN ……….. 1

1.1Latar Belakang Penelitian ………. 1

1.2Identifikasi Masalah ………...... 14

1.3Tujuan Penelitian ………... 14

1.4Kegunaan Penelitian ………...... 15

BAB II KAJIAN PUSTAKA ……….. 16

2.1Teori Penunjang ………. 16

2.1.1 Efficient Market Hyphothesis (EMH) ………... 16

2.1.2 Dividend Signaling Theory ………. 18

2.1.3 Dividen (Dividend) ………. 18

2.1.4 Tingkat Pengembalian (Return) Saham ……….. 22

2.1.4.1 Pengukuran Return Realisasian ………...……… 22

2.1.4.2 Pengukuran Return Ekspektasian ………...………. 23

2.1.5 Volume Aktivitas Perdagangan Saham (Trading Volume Activity) Saham ……… 23

2.1.6 Saham ……….. 24

2.1.7 Bursa Efek Indonesia (BEI) ……….. 27

ix

Universitas Kristen Maranatha

2.2 Rerangka Teoritis ………... 31

2.3 Rerangka Pemikiran ……….. 32

2.4 Penelitian Terdahulu ……….. 33

2.5 Pengembangan Hipotesis ………... 37

2.6 Model Penelitian ………. 43

BAB III METODE PENELITIAN ……… 44

3.1 Jenis Penelitian ………... 44

3.2 Populasi dan Sampel Penelitian ……….... 47

3.2.1 Populasi ………... 47

3.2.2 Sampel ………. 49

3.3 Variabel Penelitian dan Definisi Operasional ……….. 51

3.4 Teknik Pengumpulan Data ……… 54

3.5 Teknik Analisis Data ……….. 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 58

4.1 Hasil Penelitian ………... 58

4.1.1 Pengumuman Dividen Tunai ……… 58

4.1.2 Tingkat Pengembalian (Return) Saham ……….. 60

4.1.3 Volume Perdagangan Saham (Trading Volume Activity) TVA …. 64 4.1.4 Uji Normalitas (Uji Kolmogorov-Smirnov Test) ……….. 68

4.1.5 Pengujian Dua Sampel Berpasangan (Paired Samples T-Test …... 71

4.2 Pembahasan Dampak Pengumuman Dividen terhadap Tingkat Pengembalian (Return) Saham Sebelum dan Sesudah Pengumuman Dividen Tunai (Cash Dividend Announcement) …………..………….... 76

4.3 Pembahasan Dampak Pengumuman Dividen terhadap Volume Perdagangan Saham (Trading Volume Activity) Sebelum dan Sesudah Pengumuman Dividen Tunai (Cash Dividend Announcement)…... 77

BAB V PENUTUP ………... 78

5.1 Simpulan ………. 78

5.2 Keterbatasan Penelitian ………... 80

5.3 Saran ……….... 81

DAFTAR PUSTAKA ……….. 82

LAMPIRAN ………. 85

x

Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1 Ringkasan Penelitian Terdahulu Yang Memiliki Hasil Positif atau Memiliki Perbedaan pada Hasil Penelitian ………. 9

Tabel 1.2 Ringkasan Penelitian Terdahulu Yang Memiliki

Hasil Negatif atau Tidak Memiliki Perbedaan pada Hasil Penelitian ………... 12

Tabel 2.1 Penelitian Terdahulu ………... 33

Tabel 3.1 Daftar perusahaan yang termasuk perusahaan indeks LQ-45 di Bursa Efek Indonesia (BEI) pada periode tahun 2010 –tahun 2014 ………..……….... 47

Tabel 3.2 Perusahaan Yang Termasuk Dalam Sampel Penelitian ……….. 50

Tabel 4.1 Data Pengumuman Dividen Tunai (Cash Dividend Announcement) Sampel Penelitian pada Tahun 2010 –Tahun 2014 ………. 59

Tabel 4.2 Tingkat Pengembalian (Return) Saham Sampel Penelitian

Sebelum dan Sesudah Pengumuman Dividen Tunai ……… 61

Tabel 4.3 Volume Perdagangan Saham (Trading Volume Activity) TVA Sampel Penelitian Sebelum dan Sesudah Pengumuman Dividen Tunai ………... 65

Tabel 4.4 Uji Normalitas untuk Tingkat Pengembalian (Return) Sebelum Pengumuman Dividen Tunai (Cash Dividend

Announcement) ………. 68

Tabel 4.5 Uji Normalitas untuk Tingkat Pengembalian (Return) Sesudah Pengumuman Dividen Tunai (Cash Dividend

Announcement) ………. 69

xi

Universitas Kristen Maranatha Tabel 4.7 Uji Normalitas untuk Volume Perdagangan Saham (Trading

Volume Activity) TVA Sesudah Pengumuman Dividen Tunai (Cash Dividend Announcement) ………...……….. 70

Tabel 4.8 Hasil Pengujian Dua Sampel Berpasangan (Paired Samples t-Test) Tingkat Pengembalian (Return) Saham Sebelum dan Sesudah Pengumuman Dividen Tunai (Cash Dividend Announcement) .... 72

xii

Universitas Kristen Maranatha DAFTAR GRAFIK

Halaman

GRAFIK I Grafik I Jumlah Perusahaan Sektor Perbankan yang Terdaftar di BEI pada Tahun 2010 – Tahun 2014 ………...…. 1

GRAFIK II IHSG dan Nilai Rata-rata Perdagangan harian per Bulan Januari

xiii

Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

Lampiran A Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Central Asia Tbk. Tahun 2010 ... 85

Lampiran B Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Central Asia Tbk. Tahun 2011 ... 86

Lampiran C Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Central Asia Tbk. Tahun 2012 ... 87

Lampiran D Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Central Asia Tbk. Tahun 2013 ... 88

Lampiran E Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Central Asia Tbk. Tahun 2014 ... 89

Lampiran F Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Negara Indonesia (Persero) Tbk. Tahun 2010 – Tahun 2011 ... 90

Lampiran G Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Negara Indonesia (Persero) Tbk. Tahun 2012 – Tahun 2013 ... 91

Lampiran H Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Negara Indonesia (Persero) Tbk. Tahun 2014 ... 92

Lampiran I Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Rakyat Indonesia (Persero) Tbk. Tahun 2010 – Tahun 2011 ... 93

Lampiran J Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Rakyat Indonesia (Persero) Tbk. Tahun 2012 – Tahun 2013 ... 94

xiv

Universitas Kristen Maranatha Lampiran L Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Tabungan Negara (Persero) Tbk. Tahun 2010 – Tahun 2011 ... 96

Lampiran M Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Tabungan Negara (Persero) Tbk. Tahun 2012 – Tahun 2013 ... 97

Lampiran N Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Tabungan Negara (Persero) Tbk. Tahun 2014 ... 98

Lampiran O Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Danamon Indonesia Tbk. Tahun 2010 – Tahun 2011 ... 99

Lampiran P Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Danamon Indonesia Tbk. Tahun 2012 – Tahun 2013 ... 100

Lampiran Q Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Danamon Indonesia Tbk. Tahun 2014 ... 101

Lampiran R Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Mandiri (Persero) Tbk. Tahun 2010 – Tahun 2011 ... 102

Lampiran S Data Harga Saham Dan Volume Aktivitas Perdagangan Saham Bank Mandiri (Persero) Tbk. Tahun 2012 – Tahun 2013 ... 103

BAB I PENDAHULUAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

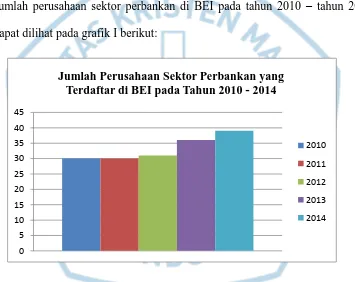

Industri perbankan di Indonesia telah mengalami perubahan besar dalam

beberapa tahun terakhir. Jumlah perusahaan sektor perbankan di BEI pada tahun 2010 – tahun 2014 semakin tahun terus mengalami peningkatan. Hampir setiap tahunnya ada penambahan perusahaan yang terdaftar di BEI. Jumlah perusahaan sektor perbankan di BEI pada tahun 2010 – tahun 2014 dapat dilihat pada grafik I berikut:

0 5 10 15 20 25 30 35 40 45

Jumlah Perusahaan Sektor Perbankan yang Terdaftar di BEI pada Tahun 2010 - 2014

2010

2011

2012

2013

2014

Grafik I Jumlah Perusahaan Sektor Perbankan yang Terdaftar di BEI pada

Tahun 2010 – Tahun 2014 Sumber: www.sahamok.com

BAB 1 PENDAHULUAN 2

Universitas Kristen Maranatha Grafik II IHSG dan Nilai Rata-rata Perdagangan harian per Bulan Januari 2006 – 24 Desember 2014

Sumber: www.ojk.go.id

IHSG merupakan informasi mengenai pergerakan harga saham seluruh saham sampai tanggal yang ditentukan. IHSG juga dapat digunakan untuk mengukur kinerja saham yang tercatat dalam pasar modal (Ang, 1997 dalam Anita & Putu, 2014). Indeks harga saham gabungan ini akan menolong investor guna pengambilan keputusan dalam menanamkan modalnya (Anita & Putu, 2014).

BAB 1 PENDAHULUAN 3

Universitas Kristen Maranatha disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus) (Wira, 2011).

Pasar modal mempunyai peran penting dan manfaat penting dalam perekonomian suatu negara karena menciptakan fasilitas bagi keperluan industri atau investor dalam memenuhi permintaan dan penawaran modal. Banyak industri dan perusahaan yang menggunakan institusi ini sebagai media untuk menyerap investasi dan media untuk memperkuat posisi keuangannya (Umam, 2013).

Jika dilihat dari peran penting dari pasar modal, setiap perusahaan pada umumnya akan membutuhkan dana untuk menjalankan kegiatan operasionalnya. Untuk memenuhi kebutuhan dana tersebut perusahaan dapat memperoleh dana di pasar modal dari penerbitan saham, yang nantinya akan dibeli oleh masyarakat sebagai investor yang bertujuan untuk berinvestasi.

Masyarakat sebagai investor tentu saja menginginkan tingkat pengembalian

(return) yang positif dari saham yang dimilikinya. Maka dari itu sebelum membeli

saham, masyarakat sebagai calon investor perlu mengetahui beberapa informasi mengenai saham yang akan mereka beli agar mendapatkan tingkat pengembalian

(return) yang positif. Informasi tersebut salah satunya adalah adanya

BAB 1 PENDAHULUAN 4

Universitas Kristen Maranatha keinginan calon investor, maka calon investor tidak akan tertarik untuk membeli saham suatu perusahaan, dengan kata lain pengumuman tersebut akan mempengaruhi tingkat pengembalian (return) saham yang akan didapatkan oleh investor.

Selain mempengaruhi tingkat pengembalian (return) saham pengumuman dividen juga dapat mempengaruhi aktivitas volume perdagangan saham. Aktivitas volume perdagangan saham juga digunakan untuk melihat apakah pasar bereaksi karena peristiwa pengumuman dividen. Adanya reaksi pasar berarti investor menilai pengumuman dividen informatif. Pengumuman dividen dianggap memiliki kandungan informasi apabila pasar bereaksi pada saat pengumuman dividen diterima di pasar. Reaksi pasar ditunjukkan dengan adanya perbedaan harga saham dan volume perdagangan saham sebelum dan setelah pengumuman dividen (Amah & Elva, 2012). Hal ini sesuai dengan Dividend Signaling Theory yang menyatakan bahwa informasi yang terkandung pada pengumuman dividen sangatlah penting bagi para investor sehingga hal tersebut dapat mempengaruhi

return saham (Bhattacharya, 1979 dalam Khoiruddin & Evy, 2014).

BAB 1 PENDAHULUAN 5

Universitas Kristen Maranatha memiliki likuiditas yang cukup baik karena memiliki volume perdagangan atau TVA yang tinggi.

Pendapat yang sama dinyatakan oleh Anita & Putu (2014), pada penelitiannya yang meneliti reaksi pasar terhadap pengumuman dividen tunai di Indonesia tahun 2012, dengan membagi sampel menjadi 3 buah kategori yaitu 125 emiten yang mengumumkan peningkatan dividen, 39 emiten mengumumkan penurunan dividen serta 17 emiten yang mengumumkan dividen tetap, menyatakan bahwa peristiwa pengumuman dividen tunai memiliki kandungan informasi baik untuk keseluruhan sampel emiten maupun sampel emiten yang mengumumkan peningkatan dan penurunan dividen tunai, dan pada hasil uji beda rata-rata menunjukkan bahwa pasar bereaksi berbeda secara signifikan terhadap pengumuman peningkatan dividen tunai dan penurunan dividen tunai.

Pada penelitian Gantyowati & Yayuk (2008) mengungkapkan pendapat yang sama, dengan meneliti pada perusahaan yang termasuk dalam kategori

Corporate Governance Perception Index (CGPI) mereka menyatakan bahwa

pengumuman dividen pada perusahaan yang masuk CGPI tersebut memiliki kandungan informasi sehingga di reaksi oleh pasar yang ditunjukkan dengan adanya Security Return Variability (SRV) yang signifikan di sekitar tanggal pengumuman dan pengumuman dividen pada perusahaan yang masuk CGPI di reaksi oleh pasar yang ditunjukkan dengan adanya Trading Volume Activity (TVA) yang signifikan di sekitar tanggal pengumuman dividen.

BAB 1 PENDAHULUAN 6

Universitas Kristen Maranatha perusahaan yang terdaftar di BSE (Bombay Stock Exchange) menyatakan bahwa hasil dari penelitian mendukung kuat Signaling Theory dan Risk Information

Hypotheses, ini dibuktikan oleh adanya peningkatan return volatility paska

pengumuman dividen kas karena adanya penurunan risiko perusahaan.

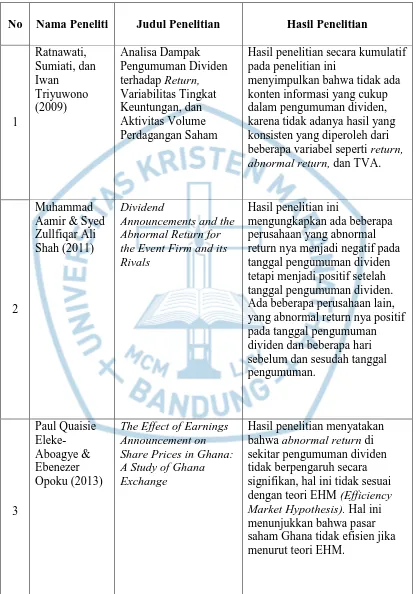

Pada penelitian Ratnawati, Sumiati, dan Iwan (2009) yang menganalisis dampak pengumuman dividen terhadap return, variabilitas tingkat keuntungan dan aktivitas volume perdagangan saham, menyatakan bahwa secara kumulatif pada penelitian ini menyimpulkan bahwa tidak ada konten informasi yang cukup dalam pengumuman dividen. Hal ini dapat dilihat dari hasil yang tidak konsisten dari beberapa variabel dan menunjukkan bahwa bentuk pasar modal Indonesia, khususnya Bursa Efek Jakarta, tidak memiliki efisiensi yang kuat. Ini terlihat dari hasil yang signifikan yang diperoleh dari tes dari beberapa variabel. Pengumuman dividen berpengaruh secara signifikan terhadap return, abnormal return pada periode sebelum dan setelah pengumuman dividen, sedangkan variabilitas pengembalian keamanan yang signifikan pada periode sebelum dan pada saat pengumuman dan sesudah pengumuman. Hasil penelitian untuk periode singkat menunjukkan bahwa pengumuman dividen berpengaruh secara signifikan terhadap return saham pada periode sebelum dan setelah pengumuman, dan variabilitas kembali keamanan di periode pada saat dan setelah pengumuman dan sebelum dan setelah pengumuman. Variabel return kumulatif abnormal (CAR), variabilitas pulang keamanan (SRV) dan aktivitas volume perdagangan (TVA) pada 10 dan 5 hari pengamatan tidak menunjukkan perbedaan yang signifikan.

BAB 1 PENDAHULUAN 7

Universitas Kristen Maranatha negatif pada tanggal pengumuman dividen tetapi menjadi positif setelah tanggal pengumuman dividen. Ada beberapa perusahaan lain, yang abnormal return nya positif pada tanggal pengumuman dividen dan beberapa hari sebelum dan sesudah tanggal pengumuman. Namun jika dilihat secara keseluruhan hasil menunjukkan bahwa dampak pengumuman pembagian dividen pada tanggal pengumuman dividen setelah tanggal pengumuman dividen memiliki reaksi yang positif pada

abnormal return.

Pada penelitian Aboagye & Ebenezer (2013) yang menguji dampak dari pengumuman dividen pada harga saham di Bursa Efek Ghana dengan menganalisis perubahan harga saham untuk periode Januari 2010 hingga Juni 2013. Pada penelitian ini dinyatakan bahwa abnormal return di sekitar pengumuman dividen tidak berpengaruh secara signifikan, hal ini tidak sesuai dengan teori EHM (Efficiency Market Hypothesis). Hal ini menunjukkan bahwa pasar saham Ghana tidak efisien jika menurut teori EHM. Secara keseluruhan dapat disimpulkan bahwa pengumuman dividen tidak berpengaruh besar terhadap harga saham perusahaan pada saat pengumuman dan setelah pengumuman.

Pada penelitian Sularso (2003) yang menguji pengaruh pengumuman dividen terhadap perubahan harga saham (return) sebelum dan sesudah

ex-dividend date di Bursa Efek Jakarta, menyatakan bahwa harga saham bereaksi

negatif terhadap informasi pengumuman dividen naik pada saat ex-dividend date, dan bereaksi positif terhadap informasi pengumuman dividen turun pada saat

BAB 1 PENDAHULUAN 8

Universitas Kristen Maranatha Pada penelitian Amah & Elva (2012) menyatakan bahwa tidak terdapat perbedaan return saham pada periode lima hari sebelum dan lima hari sesudah publikasi dividen. Berarti peristiwa publikasi dividen tidak berpengaruh terhadap harga saham. Begitu juga dengan hasil pengujian hipotesis ke dua yang menyatakan bahwa tidak terdapat perbedaan volume perdagangan saham pada periode lima hari sebelum dan lima hari sesudah publikasi dividen. Publikasi dividen tidak berpengaruh terhadap volume perdagangan saham. Hasil penelitian ini mendukung teori dividend irrelevance theory Modigliani dan Miller. Pada teori ini dinyatakan bahwa tidak adanya perbedaan return saham dan volume perdagangan saham sebelum dan sesudah publikasi dividen menunjukkan pasar tidak bereaksi terhadap publikasi dividen. Publikasi dividen tidak relevan dan dinilai investor tidak memiliki information content sehingga tidak dijadikan landasan bagi pelaku pasar untuk melakukan investasi.

Pada penelitian Putra & Sujana (2014) yang menganalisis reaksi pasar terhadap pengumuman dividen tunai pada perusahaan yang terdaftar di Bursa Efek Indonesia, menyatakan bahwa tidak terdapat perbedaan yang signifikan antara abnormal return dan rata-rata volume perdagangan saham antara sebelum dan sesudah pengumuman dividen tunai. Hal ini berarti informasi pengumuman dividen tunai pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2012 tidak memengaruhi keputusan investor dalam berinvestasi.

Pada penelitian Siaputra & Adwin (2006) yang menguji pengaruh pengumuman dividen terhadap perubahan harga saham sebelum dan sesudah

ex-dividend date di Bursa Efek Jakarta (BEJ), menyatakan bahwa ditemukan adanya

BAB 1 PENDAHULUAN 9

Universitas Kristen Maranatha disebabkan oleh pengumuman dividen pada 70, 8% sampel penelitian serta pada portofolio (gabungan) saham per tahunnya. Mayoritas harga saham akan mengalami penurunan pada saat setelah ex-dividend date. Secara lebih spesifik diketahui, bahwa harga saham cenderung turun sesudah ex-dividend date, bila

return yang diperoleh dari dividen yang diumumkan mengalami peningkatan

sesuai dengan yang diharapkan investor dibandingkan dengan dividen yang dibagikan pada periode sebelumnya. Sebaliknya, harga saham cenderung naik sesudah ex-dividend date, jika return dari dividen yang diperoleh mengalami penurunan atau kurang dari yang diekspektasikan investor.

Dengan adanya berbagai perbedaan hasil penelitian yang telah dilakukan oleh para peneliti terdahulu, maka peneliti tertarik untuk melakukan penelitian yang berjudul dampak pengumuman dividen tunai (cash dividend announcement) terhadap tingkat pengembalian (return) saham dan volume aktivitas perdagangan saham (trading volume activity) TVA pada perusahaan sektor perbankan indeks LQ-45 pada tahun 2010 – tahun 2014.

Tabel 1.1 Ringkasan Penelitian Terdahulu Yang Memiliki Hasil Positif atau

Memiliki Perbedaan pada Hasil Penelitian

No Nama Peneliti Judul Penelitian Hasil Penelitian

1

Moh.Khoirudd in & Evy Rochfa Faizati (2014)

Reaksi Pasar terhadap

Dividend Announcement

Perusahaan yang Sahamnya Masuk Daftar Efek Syariah

Pengumuman dividen berpengaruh positif terhadap

BAB 1 PENDAHULUAN 10

Universitas Kristen Maranatha No Nama Peneliti Judul Penelitian Hasil Penelitian

2

Anita & Putu Agus Ardiana (2014)

Reaksi Pasar terhadap Pengumuman Dividen Tunai di Indonesia Tahun 2012

Pengumuman dividen tunai memiliki kandungan informasi baik untuk keseluruhan sampel emiten maupun sampel emiten yang mengumumkan

peningkatan dan penurunan dividen tunai, dan pada hasil uji beda rata-rata menunjukkan bahwa pasar bereaksi berbeda secara signifikan terhadap pengumuman peningkatan dividen tunai dan penurunan dividen tunai. 3 Evi Gantyowati & Yayuk Sulistiyani (2008)

Reaksi Pasar terhadap Pengumuman Dividen pada Perusahaan yang Masuk Corporate

Governance Perception Index

Pengumuman dividen pada perusahaan yang masuk CGPI tersebut memiliki kandungan informasi sehingga di reaksi oleh pasar yang ditunjukkan dengan adanya Security Return

Variability (SRV) yang

signifikan di sekitar tanggal pengumuman dan pengumuman dividen pada perusahaan yang masuk CGPI di reaksi oleh pasar yang ditunjukkan dengan adanya

Trading Volume Activity (TVA)

yang signifikan di sekitar tanggal pengumuman dividen.

4

Anwar, S., Singh, S., Jain, P.K (2015)

Cash Dividend Announcements and Stock Return Volatility: Evidence from India

Hasil dari penelitian mendukung kuat Signaling Theory dan Risk

Information Hypotheses, ini

BAB 1 PENDAHULUAN 11

Universitas Kristen Maranatha No Nama Peneliti Judul Penelitian Hasil Penelitian

5

Lani Siaputra & Adwin Surja Atmadja (2006)

Pengaruh Pengumuman Dividen terhadap Harga Saham Sebelum dan Sesudah Ex-Dividend

Date di Bursa Efek

Jakarta (BEJ)

Adanya perbedaan perubahan harga saham yang signifikan secara statistic yang disebabkan oleh pengumuman dividen pada 70, 8% sampel penelitian serta pada portofolio (gabungan) saham per tahunnya. Mayoritas harga saham akan mengalami penurunan pada saat setelah

ex-dividend date. Secara lebih

spesifik diketahui, bahwa harga saham cenderung turun sesudah

ex-dividend date, bila return

yang diperoleh dari dividen yang diumumkan mengalami

peningkatan sesuai dengan yang diharapkan investor

dibandingkan dengan dividen yang dibagikan pada periode sebelumnya. Sebaliknya, harga saham cenderung naik sesudah

ex-dividend date, jika return dari

dividen yang diperoleh mengalami penurunan atau kurang dari yang

diekspektasikan investor.

BAB 1 PENDAHULUAN 12

Universitas Kristen Maranatha Tabel 1.2 Ringkasan Penelitian Terdahulu Yang Memiliki Hasil Negatif atau

Tidak Memiliki Perbedaan pada Hasil Penelitian

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 Ratnawati, Sumiati, dan Iwan Triyuwono (2009) Analisa Dampak Pengumuman Dividen terhadap Return, Variabilitas Tingkat Keuntungan, dan Aktivitas Volume Perdagangan Saham

Hasil penelitian secara kumulatif pada penelitian ini

menyimpulkan bahwa tidak ada konten informasi yang cukup dalam pengumuman dividen, karena tidak adanya hasil yang konsisten yang diperoleh dari beberapa variabel seperti return,

abnormal return, dan TVA.

2

Muhammad Aamir & Syed Zullfiqar Ali Shah (2011)

Dividend

Announcements and the Abnormal Return for the Event Firm and its Rivals

Hasil penelitian ini

mengungkapkan ada beberapa perusahaan yang abnormal return nya menjadi negatif pada tanggal pengumuman dividen tetapi menjadi positif setelah tanggal pengumuman dividen. Ada beberapa perusahaan lain, yang abnormal return nya positif pada tanggal pengumuman dividen dan beberapa hari sebelum dan sesudah tanggal pengumuman. 3 Paul Quaisie Eleke-Aboagye & Ebenezer Opoku (2013)

The Effect of Earnings Announcement on Share Prices in Ghana: A Study of Ghana Exchange

Hasil penelitian menyatakan bahwa abnormal return di sekitar pengumuman dividen tidak berpengaruh secara signifikan, hal ini tidak sesuai dengan teori EHM (Efficiency

Market Hypothesis). Hal ini

BAB 1 PENDAHULUAN 13

Universitas Kristen Maranatha No Nama Peneliti Judul Penelitian Hasil Penelitian

4 R.Andi Sularso (2003) Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham (Return) Sebelum dan Sesudah

Ex-Dividend Date di

Bursa Efek Jakarta (BEJ)

Harga saham bereaksi negatif terhadap informasi pengumuman dividen naik pada saat

ex-dividend date, dan bereaksi

positif terhadap informasi

pengumuman dividen turun pada saat ex-dividend date

5

Nik Amah & Elva Nuraina (2012)

Reaksi Pasar Sebagai Dampak Publikasi Dividen

Tidak terdapat perbedaan return saham pada periode lima hari sebelum dan lima hari sesudah publikasi dividen. Berarti

peristiwa publikasi dividen tidak berpengaruh terhadap harga saham. Tidak terdapat perbedaan volume perdagangan saham pada periode lima hari sebelum dan lima hari sesudah publikasi dividen. Publikasi dividen tidak berpengaruh terhadap volume perdagangan saham.

6

I Dewa Gede Sudira Putra & I Ketut Sujana (2014)

Analisis Reaksi Pasar terhadap Pengumuman Dividen Tunai pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Tidak terdapat perbedaan yang signifikan antara abnormal

return dan rata-rata volume

perdagangan saham antara sebelum dan sesudah

pengumuman dividen tunai. Hal ini berarti informasi

pengumuman dividen tunai pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009-2012 tidak memengaruhi keputusan investor dalam berinvestasi.

BAB 1 PENDAHULUAN 14

Universitas Kristen Maranatha 1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka pada penelitian ini akan dirumuskan identifikasi masalah sebagai berikut:

1. Apakah terdapat perbedaan tingkat pengembalian (return) saham sebelum dan sesudah pengumuman dividen tunai (cash dividend announcement) pada perusahaan sektor perbankan indeks LQ-45 pada tahun 2010 – tahun 2014?

2. Apakah terdapat perbedaan volume aktivitas perdagangan saham (trading

volume activity) TVA sebelum dan sesudah pengumuman dividen tunai

(cash dividend announcement) pada perusahaan sektor perbankan indeks

LQ-45 pada tahun 2010 – tahun 2014?

1.3Tujuan Penelitian

Dengan pernyataan penelitian di atas, penelitian ini dilaksanakan dengan tujuan sebagai berikut:

1. Untuk mengetahui perbedaan tingkat pengembalian (return) saham sebelum dan sesudah pengumuman dividen tunai (cash dividend

announcement) pada perusahaan sektor perbankan indeks LQ-45 pada

tahun 2010 – tahun 2014.

2. Untuk mengetahui perbedaan volume aktivitas perdagangan saham

(trading volume activity) TVA sebelum dan sesudah pengumuman dividen

BAB 1 PENDAHULUAN 15

Universitas Kristen Maranatha 1.4Kegunaan Penelitian

1. Kegunaan Peneliti

Bagi penulis penelitian ini diharapkan dapat bermanfaat untuk memberikan pengetahuan mengenai dampak pengumuman dividen tunai terhadap tingkat pengembalian (return) saham dan volume aktivitas perdagangan saham

(trading volume activity) TVA pada perusahaan sektor perbankan indeks

LQ-45.

2. Kegunaan Investor

Bagi investor hasil penelitian ini diharapkan dapat berguna sebagai tambahan informasi dan pengetahuan dalam menganalisa apakah dampak pembagian dividen mengandung informasi yang dapat berguna untuk melakukan keputusan berinvestasi di Bursa Efek Indonesia (BEI).

3. Kegunaan Teoritis

BAB V PENUTUP

78 Universitas Kristen Maranatha BAB V

PENUTUP

5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat pengembalian

(return) saham dan volume aktivitas perdagangan saham (trading volume activity) TVA

sebelum dan sesudah pengumuman dividen tunai (cash dividend announcement) pada perusahaan sektor perbankan indeks LQ-45 pada tahun 2010 – tahun 2014. Adapun hasil penelitian menunjukkan hasil sebagai berikut :

1. Hasil penelitian menunjukkan bahwa H0 diterima yang artinya adalah tidak terdapat perbedaan tingkat pengembalian (return) saham sebelum dan sesudah pengumuman dividen tunai (cash dividend announcement) karena nilai p value 0.485/2 = 0.2425 > 0.05 (α).

2. Hasil penelitian menunjukkan bahwa H0 diterima (tidak terdapat perbedaan volume aktivitas perdagangan saham (trading volume activity) TVA sebelum dan sesudah pengumuman dividen tunai (cash dividend announcement) karena nilai p

value: 0.970/2 = 0.485 > 0.05 (α).

BAB V PENUTUP

Universitas Kristen Maranatha 79

(cash dividend announcement) bisa saja tidak menarik bagi investor dan calon investor

yang mungkin saja disebabkan karena dividen tunai yang dibagikan oleh perusahaan terlalu kecil atau tidak sesuai dengan harapan investor dan calon investor. Selain itu bisa saja investor tertarik dengan kenaikan harga saham pada saham lain, investasi di luar saham seperti adanya kenaikan harga emas sehingga investor beralih untuk membeli emas dan menjual sahamnya, dan adanya isu-isu negatif yang muncul tentang perusahaan tersebut sehingga investor menjual saham mereka.

BAB V PENUTUP

Universitas Kristen Maranatha 80

5.2 Keterbatasan Penelitian

Pada penelitian ini terdapat beberapa keterbatasan yang perlu diperhatikan oleh peneliti berikutnya. Beberapa keterbatasan yang sehubungan dengan hasil penelitian ini adalah sebagai berikut:

1. Teknik pengambilan sampel pada penelitian ini menggunakan teknik purposive

sampling. Teknik ini memiliki beberapa kelemahan seperti tidak adanya jaminan

sepenuhnya bahwa sampel yang digunakan itu mewakili populasi dan setiap sampling yang random tidak memberikan kesempatan yang sama kepada semua anggota populasi untuk dipilih.

2. Jumlah sampel pada penelitian ini hanya 6 perusahaan sektor perbankan yang terdaftar diindeks LQ-45. Untuk peneliti selanjutnya bisa menggunakan lebih banyak perusahaan dan lebih banyak sektor lain untuk diteliti.

BAB V PENUTUP

Universitas Kristen Maranatha 81

5.3 Saran

1. Bagi Perusahaan

Dengan adanya hasil dari penelitian ini bagi perusahaan dapat digunakan sebagai informasi untuk melihat mengapa pengumuman dividen tunai perusahaan tidak menarik bagi investor dan calon investor. Perusahaan dapat menganalisis faktor yang menyebabkan pengumuman dividen tunai menjadi tidak menarik bagi investor dan calon investor.

2. Bagi Investor

Berdasarkan hasil dari penelitian ini, peneliti menyarankan kepada investor untuk tidak terpengaruh oleh adanya pengumuman dividen tunai karena dampak setelah adanya pengumuman dividen tunai tidak memiliki perbedaan terhadap tingkat keuntungan (return), sehingga investor tidak akan mendapatkan tingkat keuntungan (return) yang maksimal dan tidak adanya perbedaan volume perdagangan saham (trading volume activity) TVA setelah adanya pengumuman dividen tunai sehingga saham dapat dikatakan tidak likuid.

3. Bagi Peneliti Selanjutnya

82

Universitas Kristen Maranatha DAFTAR PUSTAKA

Aamir, Muhammad & Syed Zullfiqar Ali Shah. (2011). Dividend Announcements and

the Abnormal Stock Returns for the Event Firm and its Rivals. Australian

Journal of Business and Management Research Vol.1 No.8 [72-76] November-2011.

Aboagye, Paul Quaisie Eleke & Ebenezer Opoku. (2013). The Effect of Earnings

Announcement on Share Prices in Ghana: A Study of Ghana Stock Exchange. Research Journal of Finance and Accounting www.iiste.org ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online) Vol.4, No.17, 2013.

Amah, Nik & Elva Nuraina. (2012). Reaksi Pasar Sebagai Dampak Publikasi Dividen. ISSN: 2302-8556 Prestasi Vol. 10 No. 2 – Desember 2012.

Amyulianthy, Rafrini & Asriyal. (2013). Pengujian Empiris Efficient Market

Hypothesis (EMH) dan Capital Asset Pricing Model (CAPM). Jurnal Liquidity,

Vol. 2, No.1, Januari-Juni 2013, hlm.21-23.

Anita & Putu Agus Ardiana. (2014). Reaksi Pasar Terhadap Pengumuman Dividen Tunai di Indonesia Tahun 2012. ISSN: 2302-8556. E-Jurnal Akuntansi Universitas Udayana 8.1 (2014): 105-119.

Anwar, S., Singh, S., & Jain, P. K. (2015). Cash Dividend Announcements and Stock

Return Volatility: Evidence from India. Procedia Economics and Finance 30

(2015) 38 – 49.

Bodie, Zvi., Kane, Alex., & Marcus, Alan J. (2008). Investments. Jakarta: Salemba Empat.

Damayanti, Ni Luh., Anantawikrama Tungga Atmadja., & Nyoman Ari Surya Darmawan. (2014). Analisis Pengaruh Pemecahan Saham (Stock Split) terhadap Tingkat Keuntungan (Return) Saham dan Likuiditas Saham. e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No: 1 Tahun 2014).

Darmawan, Deni. (2013). Metode Penelitian Kuantitatif. Bandung: Remaja Rosdakarya.

Gantyowati, Evi & Yayuk Sulistiyani. (2008). Reaksi Pasar terhadap Pengumuman Dividen pada Perusahaan yang Masuk Corporate Governance Perception

Index. Jurnal Bisnis dan Akuntansi Vol. 10, No. 3, Desember 2008, Hlm.

83

Universitas Kristen Maranatha Hadi, Sutrisno. (2015). Metodologi Riset. Yogyakarta: Pustaka Pelajar.

Hartono, Jogiyanto. (2015). Studi Peristiwa Menguji Reaksi Pasar Modal Akibat

Suatu Peristiwa. Yogyakarta: BPFE.

Hartono, Jogiyanto. (2010). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Husnan, Saud. (2009). Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP STIM YKPN.

Khoiruddin, Moh & Evy Rochfa Faizati. (2014). Reaksi Pasar terhadap Dividend

Announcement Perusahaan yang Sahamnya Masuk Daftar Efek Syariah. JDM

Vol. 5, No. 2, 2014, pp: 209-219.

Lahyanto, Nadie. (2014). Kamus Bisnis:Apa Pengertian Dividen?. Diakses pada 12 Desember, 2015 dari http://m.bisnis.com/read/20130628/190/147700/kamus-bisnis-apa-pengertian-dividen/.

Latifah, Nurul P. (2007). Analisis Pengaruh Stock Split terhadap Perdagangan Saham di Bursa Efek Jakarta. Fokus Ekonomi Vol. 2 No. 2 Desember 2007: 65-80. Munfaqiroh, Siti. (2006). Pengaruh Publikasi Laporan Keuangan terhadap Volume

Perdagangan Saham. Media Riset Akuntansi, Auditing, & Informasi, Vol. 6, No. 1 April 2006 : 51 – 74.

Putra, I Dewa Gede Sudira Putra & I Ketut Sujana. (2014). Analisis Reaksi Pasar terhadap Pengumuman Dividen Tunai pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. ISSN: 2302 – 8556 E-Journal Akuntansi Universitas Udayana 8.2 (2014): 118-136.

Ratnawati., Sumiati., & Iwan Triyuwono. (2009). Analisa Dampak Pengumuman Dividen terhadap Return, Variabilitas Tingkat Keuntungan dan Aktivitas Volume Perdagangan Saham. WACANA Vol. 12 No. 4 Oktober 2009.

Rusdin. (2008). Pasar Modal Teori, Masalah, dan Kebijakan dalam Praktik. Bandung: Alfabeta.

Santoso, Singgih. (2014). SPSS 22 from Essential to Expert Skills. 2014. Jakarta: Elex Media Komputindo.

Siaputra, Lani & Adwin Surja Atmadja. (2006). Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi dan Keuangan , Vol. 8, No. 1, MEI 2006: 71-77.

84

Universitas Kristen Maranatha Suharsaputra, Uhar. (2014). Metode Penelitian Kuantitatif, Kualitatif, dan Tindakan.

Bandung: Refika Aditama.

Sularso, R. Andi. (2003). Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham (Return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi & Keuangan Vol. 5, No. 1, Mei 2003: 1 – 17.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta: Kanisius.

Umam, Khaerul. (2013). Pasar Modal Syariah & Praktik Pasar Modal Syariah. Bandung: Pustaka Setia.

Veter, Jhon. (2011). Happy Investing Portofolio Management. Tangerang: Pustaka Delapan.

Weston, J. Fred & Brigham, Eugene F. (1989). Dasar-dasar Manajemen Keuangan. Jakarta: Erlangga.

Widoatmodjo, Sawidji. (2009). Pasar Modal Indonesia Pengantar & Studi Kasus. Bogor: Ghalia Indonesia.

Wira, Desmond. (2011). Mengenal Indeks LQ45. Diakses pada 3 Maret, 2016, dari http://www.juruscuan.com/investasi/182-mengenal-indeks-lq45/.

http://www.e-bursa.com.

http://www.finance.yahoo.com.

http://www.idx.co.id.

http://www.ojk.go.id.