SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun oleh :

Bama Pradika NIM : 1112085000031

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1440 H/2018 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Bama Pradika

2. Tempat, Tanggal Lahir : Jakarta, 17Agustus 1993

3. Alamat : Jln. Persatuan No. 285, RT 01/04 Depok, Jawa Barat

4. Telepon : 08992553544

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri 08 Jakarta Selatan Tahun 2000-2006

2. SMP Negeri 226 Jakarta Tahun 2006-2009

3. SMA Negeri 66 Jakarta Tahun 2009-2012

4. S1 Perbankan Syariah UIN Syarif Hidayatullah Jakarta Tahun 2012-2018

III. PENGALAMAN ORGANISASI

1. Wakil Ketua Rohis 1 SMA Negeri 66 Jakarta masa khidmat 2011-2012 2. Ketua Himpunan Mahasiswa Jurusan (HMJ) Perbankan Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta masa khidmat 2013- 2014

3. Wakil Ketua 1 Senat Mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta masa khidmat 2014-2015

4. Menteri Kemahasiswaan Dewan Eksekutif Mahasiswa Universitas Islam Negeri Syarif Hidayatullah Jakarta masa khidmat 2015-2016

5. Ketua Bidang III Pergerakan Mahasiswa Islam Indonesia (PMII) Komisariat Fakultas Ekonomi dan Bisnis (KOMFEIS) masa khidmat 2015 - 2016

6. Sekretaris Umum Pergerakan Mahasiswa Islam Indonesia (PMII) Komisariat Cabang Ciputat masa khidmat 2017 - 2018

vii IV. LATAR BELAKANG KELUARGA

1. Ayah : Bambang Pancoro

2. Tempat, Tanggal Lahir : Madiun, 15 Agustus 1969

3. Ibu : Siti Mahmudah

4. Tempat, Tanggal Lahir : Jombang, 15 Juni 1971

5. Alamat : Jln. Persatuan No. 285, RT 01/04 Depok, Jawa Barat

viii ABSTRACT

Influence of Inflation, BI Rate, Rupiah Exchange Rate, World Gold Prices against Jakarta Islamic Index (JII). Indonesian capital market in recent years developed quite dynamically. One of them is characterized by the rapid growth of mutual funds in a collective investment contract in the Indonesian capital market. In its development has been present Islamic mutual fund that spesifically invest fund in shares of companies that do not conflict with sharia. In 2000 established the islamic stock index named Jakarta Islamic Index contains 30 stocks selected based on the criteria of shariaas well as financial ratios have been determined.

This research analyze the influence between Inflation, BI Rate, Rupiah Exchange Rate, World Gold Prices toward Jakarta Islamic Index to know how big influence.

By using times series data on 2014-2017 period. The analytical method is used Vector Error Correction with Microsoft Excel 2010 and Eviews 9.0. Results from this study indicate that the Inflation, BI Rate, Rupiah Exchange Rate, World Gold Prices, World Oil Prices had a effect the JII.

Keywords: Indonesia Capital Market, Islamic Mutual Fund, JII, Inflation, BI Rate, Rupiah Exchange Rate, World Gold Prices against Jakarta Islamic Index (JII), VECM.

ix

berkembang cukup dinamis. Salah satunya ditandai dengan berkembangnya secara pesat reksa dana berbentuk kontrak investasi kolektif di pasar modal Indonesia. Dalam perkembangannya telah hadir reksa dana syariah yaitu reksa dana yang khusus menginvestasikan dananya ke dalam saham-saham perusahaan yang tidak bertentangan dengan syariah. Pada tahun 2000 dibentuklah indeks saham syariah yang diberi nama Jakarta Islamic Index (JII) yang memuat 30 saham yang diseleksi berdasarkan kriteria syariah serta rasio keuangan yang telah ditentukan. Penelitian ini menganalisis pengaruh Antara Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Jakarta Islamic Index (JII) dan mengetahui seberapa besar pengaruhnya. Metode yang digunakan data time series periode 2014-2017. Metode analisis yang digunakan adalah Vector Error Correction Model dengan Microsoft Excel 2010 dan Eviews 9.0. Hasil dari penelitian ini menunjukkan bahwa variabel Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia, berpengaruh terhadap JII.

Kata Kunci : Pasar Modal Indonesia, Reksa dana Syariah, JII, Inflasi, BI Rate, Nilai Tukar Rupiah, Harga Emas Dunia, VECM.

x

KATA PENGANTAR

Assalamua’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil‟alamin, segala puji bagi Allah SWT yang telah memberikan rahmat dan karuniaNya kepada penulis serta menganugerahkan kesehatan dan kemampuan berpikir sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia Terhadap Jakarta Islamic Index Periode 2014 – 2017”. Shalawat serta salam senantiasa tercurahkan kepada nabi besar kita Muhammada SAW yang telah mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak, baik moril maupun materil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada :

1. Terima kasih kepada Allah SWT yang telah memberikan rezeki, kesehatan dan umur yang panjang sehingga penulis bisa sampai titik dimana skripsi ini terselesaikan.

2. Kedua orang tua, Bapak Bambang Pancoro dan Ibu Siti Mahmudah yang selalu memberikan perhatian yang sangat luar biasa dan doanya yang tidak pernah putus, yang selalu memberikan semangat dan nasihat untuk anaknya. Terima kasih Bapak dan Ibu yang tidak terhingga atas segala doa, ridha dan kerja kerasnya semoga kelak karya tulis ini dapat memberikan kebanggaan untuk kalian.

3. Terima kasih saudara-saudaraku Conny Zanuar, Oktavia, Ardi, dan lain-lain yang telah memberikan dukungannya sehingga penulis dapat menyelesaikan skripsi ini.

xi

Amilin, SE., Ak., CA., QIA., BKP., selaku Wakil Dekan I Bidang Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H., selaku Wakil Dekan II Bidang Administrasi Umum dan Bapak Dr. Desmadi Saharuddin, M.A., selaku Wakil Dekan III Bidang Kemahasiswaan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Cut Erika Anandda Fatimah, SE., MBA selaku Ketua Jurusan dan Ibu Fitri Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan wawasan ilmu pengetahuan yang sangat bermanfaat kepada penulis.

7. Ibu Aini Masruroh SEI., MM selaku Dosen Pembimbing yang telah meluangkan waktu, membimbing, memberikan arahan, memberikan motivasi serta memberikan banyak pengetahuan dan wawasan ilmu yang sangat bermanfaat bagi penulis.

8. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan yang bermanfaat dan berharga serta motivasi dan dukungan bagi penulis selama perkuliahan.

9. Seluruh Staff Tata Usaha dan Bagian Akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memebantu penulis dalam segala hal kebutuhan administrasi dan lain-lain.

10. Sahabat-sahabati Perbankan Syariah 2012 yang sudah ada dari awal perkuliahan yakni Harjuno, Komeng, Rara, Hafizah, Yanida, Miranti dll… telah memberikan semangat, membantu saat susah maupun senang.

11. Terima kasih untuk Kak Windi alias Opung dan Handiko yang selalu memberikan semangat serta dukungannya.

xii

12. Kakak senior angkatan 2009-2011 FEB yang telah memberikan bimbingan ilmu dan sharing dalam berorganisasi.

13. Teman-teman seperjuangan angkatan 2012 Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang tidak dapat penulis sebutkan satu persatu. Terima kasih telah memberikan warna, ilmu yang berharga, dukungan dan kebahagian.

Semoga silahturahmi tetap terjalin dengan baik.

14. Terima kasih kepada sahabat-sahabati Perbankan Syariah yaitu angkatan 2013-2017 yaitu Dapi, Aldi, Rillo, Zaki, Dannis, Farrah B, Uphi, Ratna, Iir, Ulfa, Melby, dll… yang telah memberikan memberikan dukungannya kepada penulis, Sukses untuk kalian.

15. Terima kasih teman-teman KKN Pribumi Tahun 2015 untuk tawa, sedih, kebersamaan, kekeluargaan, persahabatan dan dukungannya dari awal terbentuknya Panah Sosial dan sampai kapapun.

16. Sahabat-i Keluarga Besar Pergerakan Mahasiswa Islam Indonesia (PMII) Cabang Ciputat dan terkhusus Keluarga Besar Pergerakan Mahasiswa Islam Indonesia (PMII) Komisariat Fakultas Ekonomi dan Bisnis yang telah memberikan semangat dan dukungannya.

17. Serta seluruh pihak yang telah membantu penulis baik selama masa perkuliahan sampai pengerjaan skripsi. Semoga Allah SWT membalas kebaikan kalian semua. Amin

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis. Oleh sebab itu, penulis mengharapkan segala bentuk kritik dan saran yang membangun untuk pencapaian yang lebih baik.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, 31 Agustus 2018

Bama Pradika

xiii

Lembar Pengesahan Pembimbing ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Skripsi ... v

DAFTAR RIWAYAT HIDUP ... vi

Abstract ... viii

Abstrak ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ...xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 5

C. Rumusan Masalah ... 6

D. Batasan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat Penelitian ... 7

G. Tinjauan Kajian Terdahulu ... 8

H. Sistematika Penulisan ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

xiv

1. Saham Syariah ... 14

2. Inflasi ... 23

3. Nilai Tukar Rupiah ... 28

4. BI Rate ... 32

5. Harga Emas Dunia ... 35

6. Jakarta Islamic Index ... 36

B. Hubungan Antara Keterkaitan Antar Variabel Independen dengan Variabel Dependen ... 37

C. Kerangka Pemikiran ... 39

D. Hipotesis ... 40

BAB III METODE PENELITIAN ... 42

A. Ruang Lingkup Penelitian ... 42

B. Populasi dan Sampel ... 42

C. Sumber Data ... 43

D. Metode Analisis Data ... 43

E. Operasional Variabel Penelitian ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A. Sekilas Gambaran Umum Objek Penelitian ... 51

B. Pembahasan ... 56

C. Interpretasi ... 67

BAB V PENUTUP ... 70

A. Simpulan ... 70

B. Saran ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 75

xv

1.1 JII, Harga Emas Dunia, Nilai Tukar Rupiah, BI Rate, dan

Inflasi…...…...4

1.2 Hasil Penelitian Terdahulu………...8

4.1 Data Jakarta Islamic Index ... 52

4.2 Data Inflasi. ... 53

4.3 Data BI Rate ... 54

4.4 Data Nilai Tukar Rupiah ... 55

4.5 Data Harga Emas Dunia ... 55

4.6 Stationerits ADF Tingkat Level ... 57

4.7 Stationeritas ADF Tingkat Level 1st Difference ... 57

4.8 Hasil Uji Multikonieritas ... 59

4.9 Hasil Uji Heteroskesedatisitas ... 60

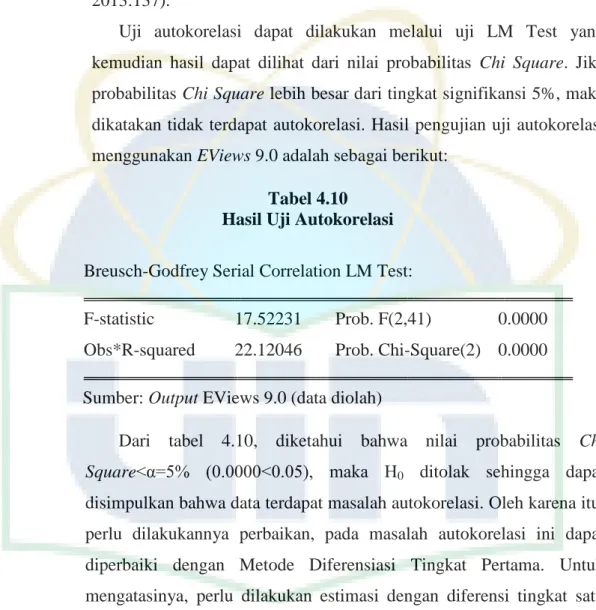

4.10 Hasil Uji Autokorelasi ... 61

4.11 Hasil Diferensiasi Uji Autokorelasi ... 62

4.12 Hasil Uji T ... 63

4.13 Hasil Uji F ... 64

4.14 Hasil Koefisien Dterminasi ... 65

4.15 Hasil Metode Ordinary Least Square ... 66

xvi

DAFTAR GAMBAR

2. 1 Kerangka Pemikiran...40 4. 1 Hasil Uji Normalitas...58

1 A. Latar Belakang

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing- masing instrument.

Langkah awal perkembangan transaksi saham syariah pada pasar modal Indonesia tercatat dengan hadirnya Indeks Syariah atau Jakarta Islamic Index (JII) pada bulan Juli tahun 2000. Jakarta Islamic Index (JII) sendiri merupakan kelompok saham yang memenuhi kriteria investasi syariah Islam dalam pasar modal Indonesia. Saham syariah yang menjadi konstituen Jakarta Islamic Index (JII) terdiri dari 30-70 saham merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar.

Jakarta Islamic Index 70 (JII 70 Index) adalah indeks saham syariah yang diluncurkan BEI pada tanggal 17 Mei 2018. Konstituen hanya terdiri dari 70 saham syariah paling liquid yang tercatat di BEI. Sama seperti ISSI, review saham syariah yang menjadi konstituen JII dilakukan sebanyakdua kali dalam setahun, Mei dan November mengikuti jadwal review DES oleh OJK, namun disini peneliti tidak tertuju pada jumlah perusahaannya

Pasar modal syariah menggunakan prinsip, prosedur, asumsi, instrumentasi, dan aplikasi bersumber dari nilai epistemologi Islam. Kenaikan ataupun penurunan harga saham tersebut dipengaruhi oleh faktor internal dan

2

eksternal perusahaan, faktor internal dan eksternal perusahaan merupakan faktor fundamental yang sering dijadikan acuan dalam mengambil keputusan investasi, faktor ekonomi makro merupakan faktor yang paling banyak mendapatkan perhatian dari para pelaku pasar modal, seperti perubahan nilai Kurs USD/Rupiah, Inflasi, Suku Bunga SBI (BI Rate), Jumlah Uang Beredar (JUB), Harga Minyak Mentah, Harga Emas dan sebagainya.

Pentingnya perhatian terhadap kondisi ekonomi makro, pasar modal syariah Indonesia yang kinerjanya tercermin pada indeks harga saham JII pun tidak bisa menampik akan hadirnya faktor-faktor tersebut. Sebagaimana diketahui, variabel-variabel ekonomi makro seperti inflasi, nilai tukar uang Rupiah terhadap US Dollar, tingkat suku bunga SBI sampai pada harga emas terus senantiasa berfluktuasi di setiap periodenya sehingga terindikasi berpengaruh terhadap kegiatan investasi di pasar modal. Tinggi rendahnya inflasi berpengaruh pada kegiatan investasi di pasar modal.

Apabila inflasi naik, akan berdampak pada naiknya harga bahan baku yang pada akhirnya akan menyebabkan menurunnya daya saing terhadap produk barang yang dihasilkan oleh suatu perusahaan, hal ini akan berdampak pada menurunya prospek perusahaan dan akan berdampak buruk pada harga saham perusahaan tersebut di pasar modal. Selain itu, meningkatnya inflasi akan menaikan biaya perusahaan yang mengakibatkan menurunya profitabilitas perusahaan-perusahaan yang mencatatkan sahamnya di BEI yang pada akhirnya akan memperkecil deviden yang diterima para pemegang saha, yang selanjutnya akan mengurangi minat masyarakat (investor) untuk berinvestasi di pasar modal. (Mulyani, 2014).

Sementara itu, nilai kurs rupiah terhadap dollar AS menjadi salah satu faktor yang turut mempengaruhi pergerakan indeks saham di pasar modal Indonesia. Kestabilan pergerakan nilai kurs menjadi sangat penting, terlebih bagi perusahaan yang aktif dalam kegiatan ekspor impor yang tidak dapat terlepas dari penggunaan mata uang asing yaitu dollar Amerika Serikat sebagai alat transaksi atau mata uang yang sering digunakan dalam perdagangan.

Fluktuasi nilai kurs yang tidak terkendali dapat mempengaruhi kinerja perusahaan-perusahaan yang terdaftar di pasar modal. Pada saat nilai rupiah terdespresiasi dengan dollar Amerika Serikat, harga barang-barang impor menjadi lebih mahal, khususnya bagi perusahaan yang sebagaian besar bahan bakunya menggunakan produk-produk impor. Peningkatan bahan-bahan impor tersebut secara otomatis akan meningkatkan biaya produksi dan pada akhirnya terindikasi berpengaruh pada penurunan tingkat keuntungan perusahaan, sehingga hal ini akan berdampak pula pada pergerakan harga saham perusahaan yang kemudian memacu melemahnya pergerakan indeks harga saham (Ananto, 2012).

Ketika kondisi perekonomian sedang mengalami kelesuan serta diperparah dengan tingkat inflasi pada skala yang tinggi, maka tentunya akan sulit untuk megharapkan gairah di pasar modal menjadi lebih berkembang.

Fenomena seperti ini justru akan menjadikan gairah investasi tidak lagi menjadi menarik di mata investor, sehingga membuat para investor mengalihkan dana yang sudah diinvestasikannya dalam bentuk investasi lainnya. Akibatnya hal ini akan menyebabkan menurunnya kinerja perusahaan yang kemudian berdampak pada harga pasar saham.

Faktor ekonomi lainya yang secara empiris terbukti memiliki pengaruh terhadap perkembangan perekonomian di beberapa negara adalah tingkat suku bunga. Penurunan tingkat suku bunga SBI akan diikuti penurunan tingkat suku bunga komersial yang berlaku di pasar. Rendahnya tingkat suku bunga komersial tentu tidak menguntungkan untuk menyimpan uang di bank.

Seseorang akan lebih tertarik membeli saham dengan tingkat pengembalian (rate of return) lebih tinggi daripada menyimpan uangnya dalam deposito. Pada saat kondisi perekonomian normal, penurunan tingkat suku bungan komersial juga mendorong dunia usaha untuk melakukan investasi. Maraknya investasi disektor riil ini berdampak pada pergerakan pasar modal. Oleh sebab itu, penurunan tingkat suku bunga berdampak pada kenaikan harga saham, maupun pada Indeks JII. Tetapi ketika kondisi

4

perekonomian mengalami krisis, maka jaminan keamanan investasi seperti deposito dirasa lebih aman bagi investor (Nazwar, 2008).

Investasi dalam bentuk emas dipercaya sebagai salah satu komoditi yang menguntungkan disebabkan selain harganya yang cenderung mengalami peningkatan, emas juga merupakan bentuk investasi yang sangat liquid, karena dapat diterima di wilayah atau di negara mana pun. Ketika potensi imbalan (return) berinvestasi dalam saham atau obligasi tidak lagi menarik dan dianggap tidak mampu mengompensasi risiko yang ada, maka investor akan mengalihkan dananya ke dalam aset riil seperti logam mulia atau properti yang dianggap lebih layak dan aman (Prima, 2013).

Dari uraian tersebut, penulis tertarik melakukan penelitian terkait pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Jakarta Islamic Index, yang bertujuan agar para investor dapat menentukan langkah terbaik dalam keputusan berinvestasi. Berikut harga saham di Jakarta Islamic Index (JII) beserta faktor yang mempengaruhinya :

Tabel 1.1

JII, Harga Emas Dunia, Nilai Tukar Rupiah, BI Rate, dan Inflasi Periode 2014-2017

No Periode JII HED NTR BI Rate Inflasi

1 2014 691.039 474.827 12.440 7,75 8,36

2 2015 603.349 470.619 13.795 7,5 3,35

3 2016 694.127 497.768 13.436 4,75 3.02

4 2017 759.070 567.454 10.367 4,25 3,61

Sumber: bi,idx, dan harga emas, 2018 (diolah)

Berdasarkan tabel 1.1, pada tahun 2014 sebesar 691.039. Namun, pada tahun 2015 Indeks harga saham JII mengalami penurunan yaitu sebesar 603.349. Kemudian di tahun 2016 mengalami kenaikan sebesar 694.127 dan di tahun 2017 juga mengalami kenaikan, yaitu sebesar 759.070. Hal ini tentunya tidak terlepas dari faktor-faktor yang mempengaruhinya. Beberapa peneliti terdahulu meneliti tentang analisis pengaruh variabel makroekonomi terhadap indeks saham JII yang mana menunjukan fenomena hasil yang

berbeda, sehingga perlu dilakukan penelitian lebih lanjut mengenai hal tersebut.

Mengingat terhadap hasil yang berbeda dari pergerakan Indeks JII dan faktor yang mempengaruhi di setiap periodenya, maka dalam penelitian ini variabel makro yang akan digunakan adalah Tingkat Inflasi, Kurs USD/Rupiah, Suku Bunga SBI dan Harga Emas. Sementara data yang digunakan adalah Indeks JII di Idx . Hal ini disebabkan karena saham-saham yang masuk dalam perhitungan JII dipandang mencerminkan pergerakan saham yang aktif diperdagangkan dan juga mempengaruhi keadaan pasar, terdiri dari saham dengan likuiditas dan kapabilitas pasar yang tinggi memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik. Maka dari itu, berdasarkan penguraian diatas saya mengambil judul “Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia Terhadap Jakarta Islamic Index Periode 2014 – 2017”.

B. Identifikasi Masalah

Permasalahan penelitian yang penulis ajukan ini dapat diidentifikasi permasalahannya sebagai berikut:

1. Inflasi yang tinggi akan menyebabkan turunnya minat masyarakat untuk berinvestasi di pasar modal.

2. Fluktuasi nilai kurs yang tidak terkendali dapat memicu melemahnya pergerakan indeks harga saham.

3. Penurunan tingkat suku bunga akan menyebabkan orang lebih memilih membeli saham daripada menyimpan uangnya di deposito.

4. Kemungkinan banyak investor yang mulai mengalihkan portofolionya investasi kedalam bentuk Emas, hal ini akan mengakibatkan turunnya indeks harga saham di negara yang bersangkutan karena aksi jual yang dilakukan investor.

5. Adanya keterbatasan dan kesulitan bagi investor untuk melakukan analisis fundamental atas indeks harga saham gabungan di masa yang akan datang untuk memprediksi waktu yang profitable untuk melakukan investasi.

6

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka dalam penyusunan penelitian ini penulis merumuskan masalah sebagai dasar kajian penelitian yang dilakukan, yaitu:

1. Apakah Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia berpengaruh secara parsial terhadap Jakarta Islamic Index pada Periode 2014-2017 ?

2. Apakah Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia berpengaruh secara simultan terhadap Jakarta Islamic Index pada Periode 2014-2017 ?

3. Variabel manakah yang paling dominan mempengaruhi Jakarta Islamic Index pada Periode 2014-2017 ?

D. Batasan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman yang sesuai dengan tujuan yang ditetapkan agar masalah yang akan diteliti tidak terlalu meluas. Adapun batasan masalah dalam penelitian ini adalah:

1. Variabel bebas yang digunakan adalah Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia.

2. Variabel terikat yang digunakan adalah Jakarta Islamic Index (JII).

3. Periode penelitian dari tahun 2014 sampai 2017.

4. Objek penelitian adalah Jakarta Islamic Index (JII).

E. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah terdapat pengaruh secara parsial antara Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Jakarta Islamic Index pada Periode 2014-2017.

2. Untuk mengetahui apakah terdapat pengaruh secara simultan antara Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia terhadap Jakarta Islamic Index pada Periode 2014-2017.

3. Untuk mengetahui variabel manakah yang memiliki pengaruh paling dominan terhadap Jakarta Islamic Index.

F. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah dapat menjawab semua masalah dalam penelitian ini, selain itu diharapkan juga berguna bagi :

1. Akademisi

Akademisi diharapkan dapat mengetahui wawasan di bidang pasar modal, dalam hal ini yang berkaitan dengan pasar modal syariah yang terdapat saham syariah pada Jakarta Islamic Index.

2. Peneliti

Peneliti diharapkan dapat menambah pengetahuan dan wawasan di bidang ekonomi dan lembaga keuangan syariah khususnya pasar modal syariah, serta sebagai ajang ilmiah untuk menerapkan berbagai teori perbankan syariah yang telah diperoleh dibangku kuliah.

3. Bagi Investor

Penelitian ini diharapkan dapat memberikan pengetahuan tentang bagaimana kondisi Jakarta Islamic Index dalam meningkatkan profitabilitasnya, sehingga dapat membantu investor dalam melakukan investasi.

G. Tinjauan Kajian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya.

Meskipun ruang lingkup hampir sama tetapi karena objek, periode, waktu dan alat analisis yang digunakan berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi. Berikut beberapa ringkasan penelitian terdahulu :

8

Tabel 1.2

Penelitian Sebelumnya

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

1. Hafidz Ash- Shidiq dan Aziz Budi Setiawan (2015).

Pengaruh Suku Bunga SBI, Uang Beredar, Inflasi dan Nilai Tukar Terhadap Indeks Harga Saham Jakarta Islamic Index (JII) Periode 2009-2014.

Variabel Dependen : Indeks Saham Jakarta

Islamic Index (JII)

Variabel Independen:

Suku Bunga SBI, Uang Beredar, Inflasi, dan Nilai Tukar Alat Analisis:

Eviews 7 Analisis regresi linier berganda.

Teknik Pengambilan Sampel:

Metode purposive sampling.

Variabel Independen:

Uang Beredar syariah.

Objek Penelitian:

Otoritas Jasa Keuangan

Hasil penelitian menunjukkan Variabel Suku Bunga SBI, Uang Beredar, Inflasi tidak berpengaruh signifikan terhadap JII dan Variabel Nilai Tukar Rupiah

berpengaruh signifikan terhadap JII

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

2. Novita Ndari Utoyo (2016)

Pengaruh

Tingkat Inflasi, Suku Bunga, Harga Emas Dunia, dan Kurs Rupiah Pada JII

Variabel Dependen : Jakarta Islamic Index (JII) Variabel Independen:

Inflasi, Suku Bunga, Harga Emas Dunia dan Kurs Rupiah Alat

Analisis:

Eviews 7 Analisis regresi linier berganda.

Teknik Pengambila n Sampel:

Metode purposive sampling

Variabel Independen : BI Rate Penelitian:

Otoritas Jasa

Keuangan

Hasil penelitian menunjukkan Variabel Suku Bunga SBI, Inflasi, dan Nilai Tukar Rupiah tidak berpengaruh terhadap JII dan

Variabel Harga Emas Dunia

berpengaruh positif terhadap JII

3. Septian Prima Rusbariandi (2012)

Pengaruh

Tingkat Inflasi, Harga Minyak Dunia,

Harga Emas Dunia, dan Kurs Rupiah Terhadap Jakarta Islamic Index di Bursa Efek Indonesia (Periode Januari 2005 – Maret 2012)

Variabel Dependen : Jakarta Islamic Index (JII) Variabel Independen:

Inflasi, Harga Minyak Dunia, Harga Emas Dunia dan Kurs Rupiah Alat

Analisis:

Eviews 7 Analisis

Variabel Independen : Uang Beredar syariah.

Objek Penelitian:

Bursa Efek Indonesia

Hasil penelitian menunjukkan Variabel Inflasi berpengaruh negatif signifikan terhadap JII , Variabel Harga Miyak Dunia

berpengaruh positif terhadap JII , Variabel Harga Emas Dunia tidak

10

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

regresi linier berganda.

Teknik Pengambila n Sampel:

Metode purposive sampling

berpengaruh signifikan terhadap JII, Variabel Kurs Rupiah

berpengaruh negatif dan signifikan terhadap JII

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

4. Hatmam Maqdiyah Sri Mangesti Rahayu

Topowijono (2014)

Pengaruh

Tingkat Bunga Deposito,

Tingkat Infasi, Produk Domestik Bruto (PDB), dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Jakarta Islamic Index (JII)

Variabel Dependen : Indeks Harga Saham Jakarta Islamic Index (JII) Variabel Independen:

Tingkat Bunga Deposito, Tingkat Inflasi, Produk Domestik Bruto, dan Nilai Tukar Rupiah Alat

Analisis:

Eviews 7 Analisis regresi linier berganda.

Teknik Pengambila n Sampel:

Metode purposive sampling

Variabel Independen : Tingkat Bunga Deposito, Produk Domestik Bruto syariah.

Objek Penelitian:

Bursa Efek Indonesia

Hasil penelitian menunjukkan Variabel Tingkat Bunga Deposito berpengaruh negatif dan tidak

signifikan terhadap JII, Variabel Inflasi berpengaruh positif dan tidak

signifikan terhadap JII , Variabel Harga Produk Domestik Bruto berpengaruh positif dan signifikan terhadap JII , Variabel Nilai Tukar Rupiah berpengaruh negatif dan signifikan terhadap JII, Variabel Kurs Rupiah

berpengaruh negatif dan signifikan terhadap JII

12

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

5. Neny Mulyani (2014)

Analisis

Pengaruh Inflasi, Suku Bunga, Nilai Tukar Rupiah, Dan Produk

Domestik Bruto Terhadap Jakarta Islamic Index

Variabel Dependen : Indeks Harga Saham Jakarta Islamic Index (JII) Variabel Independen:

Inflasi, Suku Bunga, Nilai Tukar

Rupiah, dan Produk Domestik Bruto Alat Analisis:

Eviews 7 Analisis regresi linier berganda.

Teknik Pengambila n Sampel:

Metode purposive sampling

Variabel Independen : Produk Domestik Bruto Objek Penelitian:

Bursa Efek Indonesia

Hasil penelitian menunjukkan Variabel Inflasi berpengaruh positif terhadap JII, Variabel Suku Bunga

berpengaruh negatif , Variabel Nilai Tukar Rupiah berpengaruh negatif terhadap JII , Variabel Produk Domestik Bruto berpengaruh positif terhadap JII,

H. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan pemahaman dan memberi gambaran kepada pembaca tentang penelitian yang diuraikan oleh penulis : BAB I : PENDAHULUAN

Bab satu berisi pendahuluan yang menjelaskan latar belakang masalah yang mendasari diadakannya penelitian, rumusan masalah, tujuan dan manfaat penelitia, serta sistematika penulisan.

BAB II : TINJAUAN TEORI

Bab dua berisi tinjauan pustaka yang menjelaskan tentang landasan teori yang menjadi dasar dan bahan acuan dalam penelitian ini, penelitian terdahulu, kerangka pemikiran dan keterkaitan antara variabel dan hipotesis.

BAB III : METODE PENELITIAN

Bab tiga berisi metode penelitian yang terdiri dari variabel penelitian dan definisi operasional variabel penelitian, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data dan metode data.

BAB IV : HASIL DAN ANALISIS

Bab empat berisi hasil dan pembahasan yang menjelaskan deskripsi objek penelitian, analisis data dan interprestasi data.

BAB V : PENUTUP

Bab lima berisi penutup yang berisi kesimpulan dari hasil Penelitian Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah dan Harga Emas Dunia terhadap Jakarta Islamic Index Periode 2014-2017, keterbatasan penelitian dan saran yang berupa tindakan-tindakan yang sebaiknya dilakukan.

14 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Saham Syariah

Produk investasi berupa saham pada prinsipnya sudah sesuai dengan ajaran Islam. Dalam teori percampuran, Islam mengenal akad syirkah atau musyarakah yaitu suatu kerjasama antara dua atau lebih pihak untuk melakukan usaha dimana masing-masing pihak menyetorkan sejumlah dana, barang atau jasa. Adapun jenis-jenis syirkah yang dikenal dalam ilmu fikih yaitu: 'inan mufawadhah, wujuh, abdan, mudharabah.

Pembagian tersebut didasarkan pada jenis setoran masing-masing pihak dan siapa diantara pihak tersebut yang mengelola kegiatan usaha tersebut (Rodoni, 2009).

Dalam ajaran Islam, kegiatan investasi juga dapat dikategorikan sebagai kegiatan ekonomi yang masuk dalam kegiatan muamalah.

Kegiatan muamalah ialah suatu kegiatan yang mengatur hubungan antar manusia. Dalam bidang pasar modal di Indonesia, pengaturan prinsip syariah pada pasar modal diatur oleh fatwa Dewan Syariah Nasional (DSN). Pengaturan penerapan prinsip syariah di bidang pasar modal terdapat pada fatwa DSN No.40/DSN-MUI/X/2003. Disebutkan dalam fatwa tersebut bahwa yang tergolong jenis efek syariah yang diperjualbelikan pada pasar modal mencakup Saham Syariah, Obligasi Syariah, Reksa Dana Syariah, Kontrak Investasi Kolektif Efek Beragun Aset (KIK EBA) Syariah, dan surat berharga lainnya yang sesuai dengan prinsip-prinsip syariah (Widuhung, 2014).

Dewi (2010:14) mendefinisikan saham syariah merupakan saham yang memenuhi kriteria pemilihan saham syariah berdasarkan Peraturan Bapepam & LK No.II.K.I tentang kriteria dan kriteria dan Penerbitan Daftar Efek Syariah, pasal 1.b.7. kriteria tersebut telah diatur dalam Fatwa

DSN No: 40/DSN-MUI/X/2003 Pasal 3 tentang kriteria emiten, antara lain:

a. Jenis usaha, produk, jasa yang diberikan dan akad, serta cara pengelolaan perusahaan emiten yang menerbitkan Efek Syariah tidak boleh bertentangan dengan prinsip-prinsip syariah.

b. Jenis kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah sebagaimana di maksud dalam pasal 3 angka 1 di atas, antara lain:

1) Perjudian dan permainan yang tergolong judi.

2) Lembaga keuangan konvensional, termasuk perbankan dan asuransi konvensional.

3) Produsen, distributor, serta perdagang makanan dan minuman haram.

4) Melakukan investasi pada emiten yang pada saat transaksi tingkat hutang perusahaan kepda lembaga keuangan ribawi lebih besar dari pada modalnya (Rosyida, 2015).

Perkembangan instrument syariah di Indonesia sudah terjadi sejak tahun 1997. Berawal dari munculnya reksadana syariah yang diprakarsai dan reksa. Pada tanggal 3 Juli tahun 2000 PT Bursa Efek Jakarta (sekarang menjadi PT Bursa Efek Indonesia) bersama PT Dana Reksa Investment Management (DIM) meluncurkan Jakarta Islamic Index (JII). JII merupakan indeks yang mencakup 30 jenis saham dari emiten-emiten yang kegiatan usahanya memenuhi ketentuan hukum syariah. Dari saham- saham syariah yang masuk dalam Daftar Efek Syariah (DES), JII memilih 30 saham syariah yang paling likuid dan memiliki kapitalisasi pasar yang besar. BEI melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh Bapepam & LK yang dituangkan ke dalam DES, BEI melakukan proses seleksi lanjutan yang didasarkan pada kinerja perdagangannya (Widuhung, 2014).

a. Faktor faktor yang mempengaruhi Jakarta Islamic Index

Perkembangan IHSG dapat dipengaruhi oleh berbagai faktor, seperti faktor politik dan faktor ekonomi. Faktor ekonomi khususnya

16

dari sisi makro dan ekonomi. Faktor ekonomi khususnya dari sisi makro diduga sangat berpengaruh terhadap pasar saham antara lain adalah inflasi, BI rate, nilai tukar rupiah, dan harga emas dunia.

Penekanan pada faktor makro tersebut mengingat kondisi inflasi, BI rate, dan harga emas dunia di Indonesia sangatlah fluktuatif dan cenderung tinggi, sehingga akan mempengaruhi keputusan investor untuk menanmkan modalnya, khususnya di pasar modal. Demikian pula dengan nilai tukar, oleh karena Indonesia adalah negara yang termasuk kecil dalam lingkup “Keuangan Internasional” maka besar kecilnya nilai tukar Indonesia sangat dipengaruhi faktor eksternal. Hal ini menyebabkan nilai tukar rupiah umumnya akan berdampak positif khususnya terhadap IHSG di JII (Triani, 2013).

Dari penjelasan di atas dapat disimpulkan perkembangan IHSG di JII (Jakarta Islamic Index) dipengaruhi beberapa faktor ekonomi.

Faktor-faktor ekonomi yang dimaksud diantara lain inflasi, BI rate, nilai tukar rupiah, dan harga emas dunia.

b. Pasar Modal Syariah

Pasar modal syariah (Islamic stock exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan public yang berkaitan dengannya, dimana semua produk dan mekanisme aoperasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah dapat juga diartikan adalah pasar modal yang menerapkan prinsip-prinsip syariah. Sistem mekanisme pasar modal konvensiional yang mengandung riba, maysir, dan gharar selama ini telah menimbulkan keraguan di kalangan umat islam (Rodoni, 2009).

Pasar modal syari'ah dikembangkan dalam rangka mengakomodir kebutuhan umat islam di Indonesia yang ingin melakukan investasi dipasar modal sesuai dengan prinsip syariah. Hal ini berkenaan dengan anggapan dikalangan sebagian umat islam sendiri bahwa berinvestasi dipasar modal di satu sisi merupakan

sesuatu yang tidak diperbolehkan (diharamkan) berdasarkan ajaran islam sernentara disisi lain indonesia perlu memperhatikan dan menarik minat investor mancanegara untuk berinvestasi di pasar modal Indonesia, terutama investor dari negara-negara Timur Tengah yang diyakini merupakan investor potensial.

Pasar modal adalah perdagangan instrument keuangan (sekuritas) jangka panjang, antara lain: dalam bentuk sendiri (stock) maupun hutang (bonds), baik yang diterbitkan pemerintah (public authorities) mau pun oleh perusahaan swasta (private sector).

Sedangkan pasar modal syariah merupakan tempat atau sarana bertemuya penjual dan pembeli instrument keuangan syariah, dalam bertransaksi berpedoman pada ajaran islam dan menjauhi hal-hal yang dilarang, seperti penipuan dan penggelapan (Rodoni, 2009).

Di Indonesia pasar modal menerapkan sistem syariah islam dalam operasionalnya, sementara ini masih dalam bentuk indeks yaitu Jakarta Islamic Index (JII) pada PT. Bursa Efek Jakarta (Rodoni, 2009). Ditinjau dari segi landasan hukum positif di Indonesia, sampai saat ini belum terdapat undang-undang khusus pasar modal syariah kecuali dalam keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No: Kep-130/BI/2006 tentang penerbitan efek syariah pada tanggal 23 November 2006. Meskipun demikian, praktek investasi secara syariah sudah berjalan sejak pertengahan 1997 melalui instrument pasar modal berbasissyariah yaitu reksadana syariah dan obligasi secara seperti yang dikeluarkan Indosat tahun 2002 (Rodoni, 2009).

c. Prinsip Dasar Pasar Modal Syariah

Saat dibukanya penawaran uum pada perdana, terdapat berbagai hal yang harus diperhatikan baik oleh investor maupun oleh emiten, yaitu:

18

1) Instrument atau efek yang diperjual belikan harus sejalan dengan prinsip syariah, seperti saham syariah dan sukuk (obligasi syariah) yng terbebas dari unsur riba (interest) dan gharar (ketidakpastian) 2) Emiten yang mengeluarkan efek syariah, baik berupa saham atau pun sukuk, harus mentaati semua aturan syariah, maka produk barang dan jasas harus sejalan etika ajaran islam. Seperti usaha casino, perusahaan rokok, minuman keras, dan bisnis asusila akan membuat emiten tidak boleh masuk dalam bursa saham dan obligasi islami.

3) Semua efek harus berbasis pada harta (berbasis asset) atau transaksi yang riil („ain), bukan mengharapkan keuntungan dari kontak hutang piutang. Oleh karena itu, hasil investasi yang akan diterima pemodal merupakan fungsi dari manfaat yang diterima perusahaan dari dana atau harta hasil penjualan efek (al-aid).

4) Semua transaksi tidak mengandung ketidakjelasan yang berlebihan (gharar) atau spekulasi murni. Atau semua transaksi tidak mengandung unsur judi atau pertukaran yang didasari oleh spekulasi tinggi (qimar) yang lebih tepat disebut dengan permainan dengan asumsi kosong.

Prinsip-prinsip dan petunjuk fundamental Al-Qura’an yang dapat dibangun dalam tataran muamalah, khususnya dalam pembiayaan dan investasi keuangan, antara lain:

1) Pembiayaan atau investasi hanya dapat dilakukan pada asset atau kegiatan usaha yang halal, spesifik, dan bermanfaat.

2) Uang merupakan alat bantu pertukaran nilai, dimana pemilik harta akan memproleh bagi hasil dari kegiata usaha tersebut, maka pembiayaan atau investasi harus pada mata uang yang sama dengan pembukaan kegiatan usaha.

3) Akad yang terjadi antara pemilik harta dengan emiten harus jelas. Tindakan maupun informasinya harus transparan dan tidak boleh menimbulkan keraguan yang dapat merugikan salah satu

pihak, sebagaiman sabda Rasulullah SAW; “tidak halal bagi seorang muslim menjual dari saudaranya suatu jual beli di dalamnya ada aib, cacat, kecuali ia menjelaskannya”. (HR. Bukhai).

4) Penekanan pada mekanisme yang wajar dan prinsip kehati-hatian baik pada investor maupun emiten. Konsekuensi dari prinsip-prinsip tersebut, dalam tataran operasional pasar modal syariah harus memenuhi kriteria berikut :

a) Efek yang diperjual-belikan harus merupakan representasi dari barang dan jasa yang halal.

b) Informasi harus terbuka dan transparan, tidak boleh menyesatkan, dan tidak ada manipulasi fakta.

c) Tidak boleh mempertukarkan efek sejenis dengan nilai nominal yang berbeda.

d) Larangan terhadap rekayasa penawaran untuk mendapatkan keuntungan di atas laba normal, dengan cara mengurangi supply agar harga jual naik (Rodoni, 2009).

d. Fungsi Pasar Modal Syariah

Fungsi keberadaan pasar modal syariah adalah sebagai berikut:

1) Memungkinkan bagi masyarakat untuk berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan resikonya.

2) Memungkinakan para pemegang saham menjual ahamnya guna mendapatkan likuditas.

3) Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya.

4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka tidak mengandung unsur jadi atau pertukaran yang didasari oleh spekulasi tinggi (qimar) yang lebih tepat disebut dengan permainan dengan asumsi kosong (Rodoni, 2009).

20

e. Karakteristik Pasar Modal Syariah

Karakter yang diperlukan dalam membentuk struktur pasar modal syariah, dimana memungkinkan para pemegang saham individual dapat melepaskan sahamnya dan memperoleh keuntungan dengan adanya komitmen antara pemegang saham dengan perusahaan, untuk tidak mencairkan sahamnya setidak-tidaknya dalam jangka 3 bulan adalah sebagai berikut :

1) Semua saham harus diperjual belikan pada bursa efek.

2) Semua perusahaan yang mempunyai saham yang dapat diperjual belikan pada bursa efek, diminta menyampaikan informasi tentang perhiyungan keuntungan dan kerugian, serta neraca keuntungan kepada komite manajemen bursa efek, dengan jangka waktu tidak lebih dari 3 bulan.

3) Saham tidak boleh diperdagangkan dengan harga lebih tinggi dari HST.

4) HST ditetapkan dengan rumus:

5) Perdagangan saham mestinya hanya berlangsung dalam satu minggu, periode perdagangan, setelah menentukan HST (Rodoni, 2009).

f. Instrumen Pasar Modal Syariah

Efek-efek yang boleh diperdagangkan dalam pasar modal syariah memenuhi kriteria syariah, seperti saham syariah, obligasi syariah, dan reksadana syariah. Untuk menghasilkan instrument yang benar-benar sesuai dengan syariah, telah dilakukan upaya-upaya rekonstruksi terhadap surat berharga, diantaranya:

1) Penghapusan bunga dan tetap mengalihkannya ke surat investasi yang ikut serta dalam keuntungan dan dalam kerugian serta tunduk pada kaidah Al-ghunmubi al-ghurn (keuntungan/penghasilan berimbang dengan kerugian yang ditanggung).

2) Penghapusan syarat jaminan atas kembalikanya harga obligasi dan bunga, sehingga menjadi seperti saham biasa.

3) Pengalihan obligasi ke saham biasa.

Berdasarkan kaidah tersebut, maka diterbitkan instrument pasar modal syariah dengan prinsip-prinsip berikut:

1) Muqaradah/ mudharabah funds

Adalah dana yang berbentuk saham yang memberikan kesempatan kepada investor untuk bersama-sama dalam pembiayaan atau investasi dengan perjnjian bagi hasil dan bagi resiko (profit and loss sharing).

2) Muraqhadah/ mudharabah bonds

Salah satu bentuk obligasi yang sesuai dengan ketentuan syariah adalah obligasi berdasarkan prinsip mudharabah. Jenis obligasi ini dikeluarkan oleh perusahaan untuk tujuan pembiayaan proyek –proyek tertentu atau proyek yang terpisah dari kegiatan perusahaan yang bersifat jangka panjang. Keuntungan dari proyek akan didistribusikan secara periodic didasarkan pada presentase rasi laba rugi yang telah disepakati oleh kedua belah pihak (Rodoni,2009).

g. Instrumen yang Dilarang Dalam Pasar Modal Syariah.

Adapun instrumen yang diharamkan dalam pasar modal syariah adalah:

1) Preferred stock (saham istimewa)

Saham istimewa adalah saham yang memberikan hak lebih besar daripada saham biasa dalam dividen pada waktu perseroan dilikuidasi. Adapun karakteristik saham preference : pertama, hak utama atas dividen; kedua, hak utama atas aktiva; ketiga, penghasilan tetap; keempat, jangka waktu tidak terbatas; kelima, tidak punya hak suara. Alasan mengapa diharamkan saham preference, karena adanya keuntungan yang bersifat tetap (pre- determined revenue), hal ini termasuk dalam kategori riba.

Sebagaimana firman Allah SWT: “…Allah telah menghalalkan jual beli dan mengharamkan riba…”.(Q.S. Al-Baqarah (2): 275).

22

a) Pemilik saham preference diperlakukan secara istimewa terutama pada saat likuidasi, hal ini bertentangan dengan prinsip keadiln. Dalam sebuah ayat disebutkan: dan janganlah kamu memakan harta sesamamu secara bathil dan kamu bawa perkaranya kepada hakim supaya kamu dapat memakan sebagian harta orang lain dengan cara berbuat dosa sedang kamu mengetahuinya”. (Q.S.

Al-Baqarah (2): 188).

2) Forward Contract

Forward contract merupakan salah satu jenis transaksi yang diharamkan karena bertentangan dengan syariah. Forward contract merupakan bentuk jual beli hutang yang di dalamnya terdapat unsur riba, sedangkan tranaksi (jual beli) dilakukan sebelum tanggal jatuh tempo. Sesuai dengan kaidah fiqih: “setiap hutang piutang yang mendatangkan manfaat (bagi yang beroiutang) adalah riba”. Dan dipertegas dengan ayat yang berbunyi: “Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. (Q.S. Al- Baqarah (2): 282).

3) Option

Option adalah transaksi yang tidak disertai dengan underlying asset atau real asset, dengan kata lain objek yang ditansaksikan tidak dimiliki oleh pihak penjual. Option termasuk dalam kategori gharar (penipuan/spekulasi) dan maysir (judi).

Sebagaimana firman Allah SWT yang berbunyi: “Hai orang-orang yang beriman sesungguhnya (meminum) khammar, berjudi, dan (berkurban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan setan.

Maka jauhilah perbuatan-perbuatan itu agar kamu lantaran (meminum) khamar dan berjudi itu, dan menghalangi kamu dari mengingat Allah dan sembahyang, maka berhentilah kamu (dari mengerjakan pekerjaan itu)” (Q.S. Al-Maidah (5): 90-91). Juga

dapat beberapa hadist yang dijadikan rujukan mengenai gharar,”

Rasulullsh SAW. Melarang jual beli dengan hasab dan penjualan gharar”. (HR. Muslim); “Dilarang menjual ikan dalam laut, yang seperti gharar”. (HR. Ibnu Hambali); Dari Abdullah bin Umar ra, katanya Rasulullah SAW bersabda; ”Janganlah kamu menjual buah-buahan hingga nyata hasilnya, dan jangan kamu jual kurma basah dengan kurma kering”. (HR. Bukhari).

4) Transaksi margin on trading

Transaksi ini adalah dimana pembeli membayar sebagian harga secara tunai, yang sisanya dilunasi dari pinjaman kepada bank melalui peratara dengan syarat surat berharga tersebut dijadikan jaminan bagi pialang untuk melunasi harga pinjaman.

Bentuk transaksi ini dilarang karena hal-hal berikut:

a) Kondisi dimana sisa harga akad yang belum dibayar oleh pembeli harus dibayar dengan imbalan berupa bunga, diharamkan secara syariah, karena berupa bunga.

b) Surat berharga yang menjadi objek akad dijadikan jaminan pada pialang yang mengambil manfaat dari keuntungan.

c) Adanya dua akad secara bersarnaan dalam satu akad, yaitu akad jual beli dan hutang (Rodoni, 2009).

Prinsip instrument pasar modal syariah berbeda dengan pasar modal konvensional. Saham yang diperdagangkan pada pasar modal syariah harus datang dari emiten yang memenuhi kriteria kriteria syariah. Obligasi yang diterbitkan pun harus menggunakan prinsip syariah, seperti mudharabah, musyarakah, ijarah, istishna, salam, dan murabahah (Nazir, 2016).

2. Inflasi

a. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus-menerus selama waktu tertentu. (Karim, 2008). Definisi lain Inflasi adalah kecenderungan

24

dari harga-harga untuk menaikkan secara umum dan terus menerus dalamjangka waktu yang lama. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikkan) sebagian besar dari harga barang-barang lain (Septian et all, 2016). Inflasi merupakan kenaikan dalam tingkat harga barang dan jasa secara umum selama periode waktu tertentu. Tingkat inflasi dapat diestimasikan dengan mengukur persentase perubahan dalam indeks harga konsumen yang mengindikasikan harga dari sejumlah besar produk konsumen seperti produk kebutuhan sehari-hari, perumahan, bahan bakar, layanan kesehatan dan listrik (Madura, 2000).

Inflasi timbul karena adanya tekanan dari sisi permintaan demand-pull inflation dan cost-push inflation. Cost-push inflation disebabkan oleh turunnya produksi karena naiknya biaya produksi (naiknya biaya produksi dapat terjadi karena naiknya biaya produksi (naiknya biaya produksi dapat terjadi karena tidak efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan jatuh, kenaikan harga bahan baku industry, adanya tuntutan kenaikan upah dari serikat buruh yang kuat, dan sebagainya. Demand-pull inflation dapat disebabkan oleh adanya kenaikan permintaan agregat (AD) yang terlalu besar atau pesat dibandingkan dengan penawaran produksi agregat (Septian et all, 2016).

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya.

(Tandelilin, 2010).

Inflasi dapat dirumuskan sebagai kenaikan harga umum, yang bersumber pada terganggunya keseimbangan antara arus uang dan arus barang. Angka inflasi dihitung oleh badan pusat statistik dari persentase perubahan Indeks Harga Konsumen (IHK) pada suatu saat dibandingkan dengan IHK pada periode sebelumnya. IHK adalah perbandingan perbandingan relative dari harga suatu paket barang dan jasa pada suatu saat dibandingkan dengan harga-harga barang dan jasa tersebut pada tahun dasar, dan dinyatakan dalam persen. (Gilarso, 2004).

b. Macam-Macam Inflasi

Macam-macam Inflasi anatara lain, sebagai berikut : 1) Berdasarkan Ukuran Inflasi

a) Inflasi ringan adalah tingkat inflasi yang berada di bawah 10%

dalam setahun.

b) Inflasi sedang adalah tingkat inflasi yang berada di antara 10- 30% dalam setahun.

c) Inflasi berat adalah tingkat inflasi yang berkisar antara 30- 100% dalam setahun.

d) Inflasi tinggi (hyperinflation) adalah tingkat inflasi yang berkisar dari 100% dalam setahun. (Boediono, 2014).

2) Berdasarkan sebabnya

Jenis inflasi berdasarkan sebabnya adalah sebagai berikut.

(Putong, 2000) :

a) Demand Pull Inflation.

Inflasi ini timbul karena adanya permintaan keseluruhan yang tinggi disatu pihak dan kondisi produksi telah mencapai kesempatan kerja penuh (full employment) dipihak lain. Sesuai dengan hukum permintaan, bila permintaan banyak dan penawaran tetap, harga akan naik. Bila hal ini berlangsung secara terus menerus akan mengakibatkan inflasi yang

26

berkepanjangan. Oleh karena itu, untuk mengatasinya diperlukan adanya pembukaan kapasitas produksi baru dengan penambahan tenaga kerja baru.

b) Cost Push Inflation

Inflasi ini disebabkan turunnya produksi karena naiknya biaya produksi (naiknya biaya produksi dapat terjadi karena tidak efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan jatuh/turun, kenaikan harga bahan baku industri, adanya tuntutan kenaikan upah dari serikat buruh yang kuat, dan sebagainya). Ada dua hal yang dapat dilakukan oleh produsen sehubungan dengan naiknya biaya produksi, yaitu langsung menaikkan harga produknya dengan jumlah penawaran yang sama atau harga produknya naik (karena tarik menarik permintaan dan penawaran) karena penurunan jumlah produksi.

c) Kelompok Teori Inflasi

Secara garis besar ada empat kelompok teori mengenai inflasi, masing-masing dari teori ini menyatakan aspek-aspek tertentu dari proses inflasi dan mencakup semua aspek penting dari proses kenaikan harga dengan dikemukakan ahli ekonomi, yaitu antara lain sebagai berikut (Dewi, 2011) :

1) Teori Kuantitas

Dalam teori ini hubungan antara uang harga digambarkan dalam kuantitas dengan 2 jenus yaitu jenis Fisher dan jenis Cambridge. Jenis Fisher merupakan teori inflasi yang paling tua, namun teori ini masih sangat berguna untuk menerangkan proses inflasi di zaman modern ini, terutama di negara-negara yang sedang berkembang. Dimana teori ini menjelaskan :

a) Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang berbeda tanpa ada kenaikan jumlah

uang yang beredar, kejadian seperti ini misalnya kegagalan panen hanya akan menaikkan harga untuk sementara.

b) Laju inflasi ditentukan oleh penambahan jumlah uang beredar dan mencegah kenaikan harga barang-barang di masa yang akan datang.

2) Teori Keynes

Menurut Keynes inflasi terjadi karena masyarakat ingin hidup di luar kemampuan ekonominya. Dengan proses melalui perebutan pembagian antara kelompok sosial yang menginginkan barang dan jasa yang lebih.

3) Teori Strukturalis

Teori ini berpusat pada fleksibilitas dari struktur perekonoian negara-negara yang sedang berkembang.

Teori ini berpusat pada fleksibilitas dari struktur perekonomian negara-negara yang sedang berkembang.

Teori strukturalis memberikan titik tekan pada ketegaran atau infleksibilitas dari struktur perekonomian negara- negara berkembang. Faktor strukturalis inilah yang menyebabkan perekonomian negara sedang berkembang berjalan sangat lambat dalam jangka panjang. Menurut teori ini ada dua faktor utama yang dapat menimbulkan inflasi.

4) Kebijakan Mengatasi Inflasi

Kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi adalah sebagai berikut (Huda, dkk., 2009) :

a) Kebijakan fiskal yaitu dengan menambah pajak dan pengeluaran pemerintah.

b) Kebijakan moneter yaitu dengan menaikkan suku bunga dan menaikkan kredit.

28

c) Dari segi penawaran yaitu dengan melakukan langkah yang dapat mengurangi biaya produksi dan menstabilkan harga seperti mengurangi pajak impor atau pajak bahan mentah melakukan penetapan harga menggalakan pertambahan produksi dan perkembangan teknologi.

d) Inflasi dalam Perspektif Islam

Fenomena inflasi sebetulnya muncul sebagai akibat dari mulai diberlakukan dan beredarnya dinar dan dirham yang tidak murni (campuran). Kemudian, di masa sekarang fenomena inflasi semakin bertambah dengan diterapkannya mata uang kertas. Sebetulnya hal ini telah diperingatkan oleh ulama, seperti Imam Syafi’i yang melarang pemerintah mencetak dirham yang tidak murni karena akan merusak nilai mata uang, menyebabkan naiknya harga, dan hal itu merugikan orang banyak serta menimbulkan kerusakan-kerusakan.

Ibnu Taimiyah pada masa Daulah Bani Mamluk juga telah memperingatkan keadaan ini, ia menyatakan bahwa uang yang berkualitas baik dari peredaran.

Apabila uang dibiarkan beredar sebagai alat tukar, niscaya dinar dan dirham akan menghilang dari peredaran. (Rozalinda, 2014).

3. Nilai Tukar Rupiah (Kurs)

a. Pengertian Nilai Tukar Rupiah (Kurs)

Exchange Rates (nilai tukar uang) atau yang lebih populer dikenal dengan sebutan kurs mata uang adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang asing. Nilai tukar uang merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata uang yang lainnya

dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional, turisme, investasi internasional, ataupun aliran uang jangka pendek antarnegara, yang melewati batas-batas geografis ataupun batas-batas hukum. (Karim, 2008).

Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. (Sukirno, 2004). Nilai tukar rupiah (Kurs) merupakan harga suatu mata uang terhadap mata uang lainnya. Pada kurs, yakni suatu mata uang terhadap mata uang lainnya, juga merupakan sebuah harga aktiva atau harga aset (asset price), prinsip-prinsip pengaturan harga aset-aset lainnya juga berlaku.

Setiap negara memiliki sebuah mata uang yang menunjukkan atau menetapkan harga-harga dari setiap barang dan jasa yang ada. Indonesia dengan Rupiahnya, Amerika Serikat memiliki Dolar, Jerman punya DM, di Inggris kita mendapatkan Poundsterling, dan seterusnya.

Kurs memainkan peranan penting dalam hubungan perdagangan internasional, karena kurs memungkinkan kita untuk membandingkan harga-harga segenap barang dan jasa yang dihasilkan oleh berbagai negara. Perubahan kurs biasa disebut dengan apresiasi dan depresiasi.

Depresiasi mata uang suatu negara membuat harga-harga barangnya menjadi lebih murah bagi pihak luar negeri, dengan anggapan bahwa semua kondisi lainnya tetap (cateris paribus). Sebaliknya, jika terjadi apresiasi mata uang suatu negara menyebabkan harga barang-barangnya menjadi lebih mahal bagi pihak luar negeri dengan anggapan semua kondisi lainnya tetap (Krugman dan Obstfeld, 2005).

b. Macam-macam Sistem Nilai Tukar Rupiah (Kurs)

Ada tiga macam sistem kurs/nilai tukar, antara lain sebagai berikut (Dewi, 2011) :

1) Sistem kurs tetap (fixed exchange rate)

Dalam sistem ini Pemerintah menetapkan nilai tukar tetap mata uang lainnya, tanpa memperhatikan permintaan ataupun penawaran

30

terhadap valuta asing yang terjadi dan repotnya di dalam sistem ini Pemerintah harus selalu siap dengan cadangan devisa di dalam jumlah yang cukup.

2) Sistem kurs mengambang (floating exchange rate)

Dalam sistem ini nilai tukar mata uang semata-mata ditentukan oleh permintaan dan penawaran akan mata uang tersebut dan yang terpenting bahwa Pemerintah melalui Bank Sentral tidak ikut campur tangan di dalam menjaga nilai tukar tersebut pada tingkat yang diinginkan.

3) Sistem kurs mengambang terkendali (managed floating exchange rate),

Dalam sistem ini nilai tukar ditentukan oleh Bank Sentral tetapi lebih flexible karena bisa berubah setiap hari tetapi di dalam kendali yang diinginkan oleh Pemerintah. Di dalam sistem ini Pemerintah turut campur baik di dalam penentuan kurs maupun tingkat intervensi yang dilakukan agar kurs tersebut tidak mengalami gejolak yang terlalu besar.

4) Faktor-faktor yang Mempengaruhi Kurs

Perubahan dalam kurs valuta disebabkan oleh banyak faktor diantaranya adalah sebagai berikut (Sukirno, 2004) :

a) Perubahan dalam Selera Masyarakat

Selera masyarakat mempengaruhi corak konsumsi mereka. Maka perubahan selera masyarakat akan mengubah corak konsumsi mereka ke atas barang-barang yang diproduksikan di dalam negeri maupun yang di impor.

Perbaikan kualitas barang-barang dalam negeri menyebabkan keinginan mengimpor berkurang dan ia dapat pula menaikkan ekspor. Sedangkan perbaikan kualitas barang-barang impor menyebabkan keinginan masyarakat untuk mengimpor bertambah besar. Perubahan-perubahan ini akan mempengaruhi permintaan dan penawaran valuta asing.

b) Perubahan Harga Barang Ekspor dan Impor

Harga sesuatu barang merupakan salah satu faktor penting yang menentukan apakah sesuatu barang akan di impor atau di ekspor. Barang-barang dalam negeri yang dapat dijual dengan harga yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspornya akan berkurang.

Pengurangan harga barang impor akan menambah jumlah impor, dan sebaliknya kenaikan harga barang impor akan mengurangi impor. Dengan demikian perubahan harga-harga barang ekspor dan impor akan menyebabkan perubahan dalam penawaran dan permintaan ke atas mata uang negara tersebut.

c) Kenaikan Harga Umum (Inflasi)

Inflasi sangat besar pengaruhnya kepada kurs pertukaran valuta asing. Inflasi yang berlaku pada umumnya cenderung untuk menurunkan nilai sesuatu valuta asing.

Kecenderungan seperti ini disebabkan efek inflasi yang berikut : (i) inflasi menyebabkan harga-harga di dalam negeri lebih mahal dari harga-harga di luar negeri dan oleh sebab itu berkecenderungan menambah impor, (ii) inflasi menyebabkan harga-harga barang ekspor menjadi lebih mahal, oleh karena itu inflasi berkecenderungan mengurangi ekspor. Keadaan (i) menyebabkan permintaan ke atas valuta asing bertambah, dan keadaan (ii) menyebabkan penawaran ke atas valuta asing berkurang, maka harga valuta asing akan bertambah (berarti harga mata uang negara yang mengalami inflasi merosot).

c. Perubahan Suku Bunga dan Tingkat Pengembalian Investasi Suku bunga dan tingkat pengembalian investasi sangat penting peranannya dalam mempengaruhi aliran modal. Suku bunga dan tingkat pengembalian investasi yang rendah cenderung akan menyebabkan modal dalam negeri mengalir ke luar negeri. Sedangkan suku bunga dan tingkat pengembalian

32

investasi yang tinggi akan menyebabkan modal luar negeri masuk ke negara itu. Apabila lebih banyak modal mengalir ke sesuatu negara, permintaan ke atas mata uangnya bertambah, maka nilai mata uang tersebut bertambah. Nilai mata uang sesuatu negara akan merosot apabila lebih banyak modal negara dialirkan ke luar negeri karena suku bunga dan tingkat pengembalian investasi yang lebih tinggi di negara-negara lain.

d. Pertumbuhan Ekonomi

Efek yang akan diakibatkan oleh sesuatu kemajuan ekonomi kepada nilai mata uangnya tergantung kepada corak pertumbuhan ekonomi yang berlaku. Apabila kemajuan itu terutama diakibatkan oleh perkembangan ekspor, maka permintaan ke atas mata uang negara itu bertambah lebih cepat dari penawarannya dan oleh karenanya nilai mata uang negara itu naik. Akan tetapi, apabila kemajuan tersebut menyebabkan impor berkembang lebih cepat dari ekspor, penawaran mata uang negara itu lebih cepat bertambah dari permintaannya dan oleh karenanya nilai mata uang negara tersebut akan merosot.

4. Suku Bunga (BI Rate)

a. Pengertian Suku Bunga (BI Rate)

Menurut Bank Indonesia BI Rate adalah suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan indikasi suku bunga jangka pendek yang diinginkan Bank Indonesia dalam upaya mencapai target inflasi. BI Rate digunakan sebagai acuan dalam operasi moneter untuk mengarahkan agar suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan hasil lelang operasi pasar terbuka berada di sekitar BI Rate. (www.bi.go.id)

Suku bunga adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman tersebut (biasanya dinyatakan sebagai persentase per tahun). (Mishkin, 2008). Sedangkan menurut