PENGARUH NILAI TUKAR DAN INFLASI TERHADAP

HARGA SAHAM DI JAKARTA ISLAMIC INDEX (JII)

(Studi Kasus: Perusahaan Tambang, Periode 2010-2017)

Disusun Oleh:

KAUSAR AKBAR

140602040

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH

2018 M/1439 H

PENGARUH NILAI TUKAR DAN INFLASI TERHADAP

HARGA SAHAM DI JAKARTA ISLAMIC INDEX (JII)

(Studi Kasus: Perusahaan Tambang, Periode 2010-2017)

Disusun Oleh:

KAUSAR AKBAR

140602040

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH

2018 M/1439 H

vi

KATA PENGANTAR

Syukur Alhamdulillah kita panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat serta Karunia-Nya sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Nilai Tukar dan Inflasi Terhadap Harga Saham di Jakarta Islamic Index

(Studi Kasus: Perusahaan Tambang, Periode 2010-2017)” dengan

baik dan lancar.

Dengan selesainya skripsi ini, bagi penulis merupakan sebuah titik perjuangan yang selama ini ditempuh dalam rangka memperoleh gelar sarjana. Oleh karena itu, penulis berharap dapat terus melanjutkan perjuangan dalam hal mengembangkan diri dan menggapai cita-cita pada jenjang berikutnya. Dengan skripsi ini pula penulis berharap semoga dapat bermanfaat bagi perkembangan Ekonomi Syariah pada umumnya, dan mahasiswa Ekonomi Syariah khususnya.

Penulis percaya bahwa segala sesuatu yang terjadi merupakan izin dan ketetapan Allah SWT, namun penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang begitu banyak memberi bantuan serta dukungan pada penulis. Untuk itulah pada kesempatan ini izinkan penulis mengucapkan rasa terima kasih yang tak terhingga kepada : 1. Prof. Dr. Nazaruddin A. Wahid, MA selaku Dekan Fakultas Ekonomi

dan Bisnis Islam UIN Ar-Raniry.

2. Dr. Muhammad Zulhilmi, S.Ag, MA dan Cut Dian Fitri, S.E., M.Si., Ak., CA. selaku ketua dan sekretaris Program Studi Ekonomi Syariah UIN Ar-Raniry.

3. Cut Dian Fitri, S.E., M.Si., selaku dosen pembimbing I dan Winny Dian Safitri, M.Si selaku pembimbing II yang selalu sabar dan tidak pernah lelah membimbing saya serta telah memberikan banyak ilmu kepada saya.

4. Farid Fathony Ashal.,Lc.,M.A. selaku dosen wali yang telah memberikan motivasi dan dukungan yang terbaik dan untuk seluruh dosen Program Studi Ekonomi Syariah UIN Ar-Raniry yang telah memberikan banyak ilmu kepada saya.

vii

5. Bunda Safrina, Mamak Nurma, Bapak Zainal Abidin, Ayah Drs.Muhammad Budiman. Dan Adik- adik saya Riza Putri Mazarina S.T., Azkiai, Ratu Balqis, dan Syafiq Hauzan. yang selalu mendoakan serta memberikan dukungan moral maupun materil dalam penyusunan penelitian ini. Big Family Muhammad Rizki, Fakhrul Razi, Khaidir,Om, T Akbar, Faisal, Maulianica, Muliana, Karina, yang selalu memberikan semangat dalam melakukan penelitian ini. Sahabat “Nurul Huda Smantu”, TM Mizan, Iqbal Syarial, M Fauzan dan Agam Ramadan yang selalu memberikan motivasi dalam melakukan penelitian ini. Sahabat “SS” Ghifar, Iqbal, Septian, Angga, Sayed, Ajir, Bobby dan Afnan yang telah mendukung serta memberi motivasi terhadap penelitian ini.Keluarga “Cang Panah” Rama, Fadil Fackhrizil, Nas, Gufran, Reza, Denny, Syahrol, Mus, Wafi, dan Jarjis yang selalu memberikan cerita receh dalam mendukung penelitian ini.

Akhir kata penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada semua pihak yang telah membantu dan mohon maaf kepada semua pihak baik yang disengaja maupun yang tidak disengaja. Penulis menyadari bahwa penulisan ini masih ada kekurangan, oleh karena itu penulis mengharap kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Darussalam, 7 Juni 2018 Penulis,

ix

TRANSLITERASI ARAB-LATIN DAN SINGKATAN

Keputusan Bersama Menteri Agama dan Menteri P dan K Nomor: 158 Tahun 1987 – Nomor: 0543 b/u/1987

1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak dilambangkan 16 ط t} 2 ب B 17 ظ Z 3 ت T 18 ع ‘ 4 ث S 19 غ G 5 ج J 20 ف F 6 ح H 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء ’ 14 ص S 29 ي Y 15 ض D

x 2. Konsonan

Vokal Bahasa Arab, seperti vokal bahasa Indonesia, terdiri dari vokal tunggal atau monoftong dan vokal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah a

َ Kasrah i

َ Dammah u

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu: Tanda dan

Huruf

Nama Gabungan Huruf

ي َ Fatḥah dan ya ai

و َ Fatḥah dan wau au

Contoh: فيك : kaifa

لوه: haula 3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harkat dan huruf , transliterasinya berupa huruf dan tanda, yaitu:

xi Harkat dan

Huruf

Nama Huruf dan tanda

ا َ /

ي Fatḥah dan alif

atau ya Ā ي َ Kasrah dan ya Ī ي َ Dammah dan wau Ū Contoh: لا ق : qāla ى م ر : ramā لْي ق : qīla ل ْو ق ي : yaqūlu 4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah, kasrah

dan dammah, transliterasinya adalah t. b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

c. Kalau pada suatu kata yang akhir katanya ta marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

xii Contoh:

ْلا فْط لَْا ة ض ْو ر : rauḍah al-aṭfāl/ rauḍatul aṭfāl

ة ر ّو ن مْلا ة نْي د مْل ا َ : al-Madīnah al-Munawwarah/ al-Madīnatul Munawwarah ْة حْل ط : Ṭalḥah Catatan: Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail. Sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

2. Nama negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr ; Beirut, bukan Bayrut ; dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa

xiii

HALAMAN JUDUL KEASLIAN ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

LEMBAR PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

HALAMAN TRANSLITERASI ... ix

DAFTAR ISI ... xiii

ABSTRAK ... xv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

2.1 Harga Saham ... 10

2.1.1 Faktor-faktor yang Mempengaruhi Harga Saham 12

2.2 Inflasi ... 14

2.2.1 Teori Inflasi ... 15

2.2.2 Faktor-faktor yang Menyebabkan Inflasi ... 16

2.3 Nilai Tukar ... 16

2.4 Hubungan Antar Variabel ... 21

2.5 Penelitian Terdahulu ... 22

2.6 Kerangka Pemikiran ... 35

2.7 Hipotesis ... 36

xiv

3.4 Variabel Operasional ... 37

3.5 Metode Penelitian ... 39

3.5.1 Regresi Linier Berganda ... 39

3.5.2 Uji Signifikan ... 41

3.5.3 Persamaan Analisis Regresi Berganda ... 42

3.5.4 Koefisien Determinasi (R2) ... 43

3.6 Prosedur Penelitian ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Gambaran Umum Perusahaan Tambang di JII ... 46

4.1.1 PT. Adaro Energy Tbk ... 46

4.1.2 PT. Aneka Tambang Tbk ... 47

4.1.3 PT. Vale Indonesia Tbk ... 47

4.1.4 PT Bukit Asam (Persero) Tbk ... 48

4.2 Statistika Deskriptif ... 48

4.2.1 Deskripsi Harga Saham Perusahaan Tambang yang terdaftar di JII ... 49

4.2.2 Deskripsi Laju Inflasi Dari Tahun 2010-2017 .. 51

4.2.3 Deskripsi Nilai Tukar dari Tahun 2010-2017 .... 52

4.3 Uji Asumsi Regresi Linier Berganda ... 54

4.3.1 PT Adaro Energy Tbk (ADRO) ... 54

4.3.2 PT Aneka Tambang Tbk (ANTM) ... 63

4.3.3 PT Bukit Asam Tbk (PTBA) ... 72

4.3.4 PT Vale Indonesia (INCO) ... 81

4.4 Pembahasan Hasil Penelitian ... 90

BAB V KESIMPULAN DAN SARAN ... 94

4.1 Kesimpulan ... 94

4.2 Saran ... 94

DAFTAR PUSTAKA ... 96

xv ABSTRAK

Nama : Kausar Akbar

Nim : 140602040

Fakultas/Program Studi : Ekonomi dan Bisnis Islam/Ekonomi Syariah

Judul Skripsi : Pengaruh Nilai Tukar dan Inflasi Terhadap

Harga Saham di Jakarta Islamic Index (Studi Kasus: Perusahaan Tambang, Periode 2010- 2017)

Tanggal Sidang : 2 Juni 2018

Tebal Skripsi : 130 Halaman

Pembimbing I : Cut Dian Fitri, S.E., M.Si.,Ak.,CA

Pembimbing II : Winny Dian Safitri, S.Si., M.Si

Penelitian ini bertujuan untuk mengkaji tentang pengaruh nilai tukar dan inflasi terhadap harga saham perusahaan tambang yang terdaftar di

Jakarta Islamic Index (JII). Pendekatan yang dilakukan dalam penelitian ini adalah pendekatan asosiatif dan jenis data yang digunakan adalah data kuantitatif berupa history harga saham dari tahun 2010-2017. Teknik analisis data yang digunakan dalam penelitian ini berupa regresi linier berganda, uji asumsi klasik, uji-t dan uji-F, dan koefisien determinasi. Pengolahan data dalam penelitian ini menggunakan program software SPSS (statistic package for the social sciences) versi 20. Hasil penelitian ini membuktikan bahwa secara parsial nilai tukar berpengaruh terhadap harga saham pada masing-masing perusahaan tambang ADRO, ANTM, PTBA dan INCO, adapaun inflasi berpengaruh signifikan terhadap harga saham perusahaan tambang ADRO akan tetapi pada tiga perusahaan tambang ANTM, PTBA, dam INCO tidak terdapat pengaruh yang signifikan antara inflasi terhadap harga saham. Secara simmultan nilai tukar dan inflasi berpengaruh signifikan tehadap perusahaan tambang ADRO, ANTM, dan PTBA, sedangkan pada perusahaan INCO tidak terdapat pengaruh signifikan antara nilai tukar dan harga saham.

Kata Kunci : Nilai Tukar, Inflasi, Harga saham, Saham dan Perusahaan Tambang.

xvi

DAFTAR TABEL

Halaman

Tabel 2.1 Matrik Hasil Penelitian Sebelumnya ... 25

Tabel 3.1 Daftar Singkatan Untuk Variabel ... 38

Tabel 4.1. Harga Saham Perusahaan Tambang di JII ... Periode 2010-2017 ... 49

Tabel 4.2 Hasil Uji Normalitas ... 55

Tabel 4.3 Hasil Uji Multikolinieritas ... 59

Tabel 4.4 Model Regresi Berganda ... 60

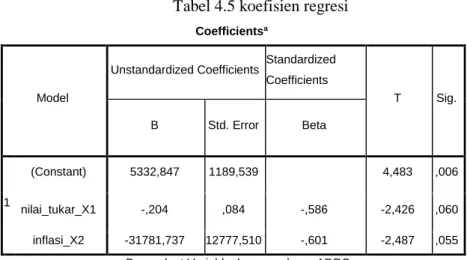

Tabel 4.5 Koefisien Regresi ... 61

Tabel 4.6 Koefisien Regresi ... 62

Tabel 4.7 Koefisien Regresi ... 63

Tabel 4.8 Hasil Uji Normalitas ... 64

Tabel 4.9 Hasil Uji Multikolinieritas ... 68

Tabel 4.10 Koefisien Regresi ... 69

Tabel 4.11 Koefisien Regresi ... 70

Tabel 4.12 Koefisien Regresi ... 71

Tabel 4.13 Koefisien Regresi ... 72

Tabel 4.14 Hasil Uji Normalitas ... 73

Tabel 4.15 Hasil Uji Multikolinearitas ... 77

Tabel 4.16 Koefisien Regresi ... 78

Tabel 4.17 Koefisien Regresi ... 79

Tabel 4.18 Koefisien Regresi ... 80

Tabel 4.19 Koefisien Regresi ... 81

Tabel 4.20 Hasi Uji Normalitas... 82

Tabel 4.21 Hasil Uji Multikoliearitas ... 86

Tabel 4.22 Koefisien Regresi ... 87

Tabel 4.23 Koefisien Regresi ... 88

Tabel 4.24 Koefisien Regresi ... 89

xvii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran ... 36 Gambar 3.1 Prosedur Penelitian ... 45 Gambar 4.1 Harga Saham Perusahaan Tambang

Tahun 2010-2017 ... 51 Gambar 4.2 Laju Inflasi Indonesia Tahun 2010-2017 ... 52 Gambar 4.3 Nilai Tukar Dollar Terhadap Rupiah

Tahun 2010-2017 ... 53 Gambar 4.4 plot distribusi normal harga saham

PT Adaro Energy Tbk. ... 56 Gambar 4.5 scatterplot harga saham PT Adaro Energy Tbk. ... 58 Gambar 4.6 plot distribusi normal harga saham

PT Aneka Tambang Tbk. ... 65 Gambar 4.7 scatterplot harga saham PT Aneka Tambang Tbk. ... 67 Gambar 4.8 plot distribusi normal harga saham

PT Bukit Asam Tbk ... 74 Gambar 4.9 scatterplot harga saham PT Bukit Asam Tbk. ... 75 Gambar 4.10 plot distribusi normal harga

saham PT Vale IndonesiaTbk... 83 Gambar 4.11 scatterplot harga saham PT Vale IndonesiaTbk. ... 85

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Tabulasi Data ... 98

Lampiran 2 Uji Asumsi Regresi Linier Berganda ... 100

Lampiran 3 Uji Heterokedastisitas ... 101

Lampiran 4 Uji Parsial (Uji t) ... 102

Lampiran 5 PT Aneka Tambang Tbk.(ANTM) ... 103

Lampiran 6 Uji Heterokedastisitas ... 104

Lampiran 7 Uji Parsial (Uji t) ... 105

Lampiran 8 PT Bukit Asam Tbk. (PTBA) ... 106

Lampiran 9 Uji Heterokedastisitas ... 107

Lampiran 10 Model Regresi Berganda ... 108

Lampiran 11 Analisis Koefisien Determinasi (R2) ... 109

Lampiran 12 Uji Heterokedastisitas ... 110

Lampiran 13 Uji Multikolinearitas ... 111

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi merupakan usaha investor untuk mendapatkan hasil yang akan dikonsumsi di masa depan. Investasi yang memberikan tingkat pengembalian yang tinggi tentunya akan memberikan resiko yang tinggi pula. Tinggi rendahnya resiko suatu instrumen terutama yang ada di pasar modal Indonesia sangatlah dipengaruhi oleh faktor ekonomi dan politik suatu Negara serta kondisi perusahaan itu sendiri. Untuk itu, dalam mengambil keputusan untuk berinvestasi, ada baiknya investor melakukan analisis terlebih dahulu terhadap instrumen investasi yang akan dipilih. Analisis ini dilakukan untuk meminimalkan resiko yang ada.

Resiko yang dihadapi dalam melakukan investasi dapat berupa resikosistematis (systematic risk) dan resiko yang tidak sistematis (unsystematicrisk). Resiko sistematis tidak mungkin bisa dihindari karena resiko ini merupakan bentuk dari perubahan perekonomian yang tidak bisa dikendalikan oleh perusahaan. Sedangkan resiko yang tidak sistematis bisa kita minimumkan dengan melakukan diversifikasi. Berinvestasi dalam bentuk saham memiliki tingkat ketidak pastian yang tinggi sehingga resikonya juga tinggi. Analisis yang harus dilakukan oleh para investor meliputi analisis fundamental dan analisis teknikal. Dalam melakukan analisis fundamental, investor perlu melihat kondisi perusahaan itu sendiri, maupun kondisi perekonomian dimana perusahaan tersebut beroperasi. Sedangkan untuk analisis teknikal, para investor bisa melihat tren dari harga saham yang akan dipilih.

Harga saham selain dipengaruhi oleh faktor pasar, juga dapat di pengaruhi oleh faktor makro lainnya seperti inflasi, jumlah uang yang

beredar, kurs valuta asing, dan tingkat suku bunga. Penelitian ini dilakukan dengan anggapan bahwa variabel-variabel dalam faktor-faktor ekonomi nilai tukar uang, dan inflasi merupakan variabel yang berpengaruh secara sistematik sebagai dasar pencapaian laba dengan dasar perubahan perekonomian berpengaruh dengan pola serupa terhadap saham perusahaan, khususnya variabel makro yaitu nilai tukar uang, suku bunga, dan inflasi. Dampak krisis di Indonesia yang menyebabkan kondisi makro ekonomi menjadi tidak menentu juga berdampak pada kondisi pasar modal di Indonesia, termasuk terjadinya inflasi.

Inflasi adalah kenaikan harga secara umum, atau inflasi dapat juga dikatakan sebagai penurunan daya beli uang. Makin tinggi kenaikan harga makin turun nilai uang. Defenisi di atas memberikan makna bahwa, kenaikan harga barang tertentu atau kenaikan harga karena panen yang gagal misalnya, tidak termasuk inflasi. Ukuran inflasi yang paling banyak digunakan adalah: “Consumer price index” atau “cost of living index”.

Indeks ini berdasarkan pada harga dari satu paket barang yang dipilih dan mewakili pola pengeluaran konsumen. Inflasi adalah kecenderungan dari harga untuk meningkat secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang tidak dapat disebut inflasi, kecuali bila kenaikan tersebut meluas atau mengakibatkan kenaikan kepada barang lainnya.

Inflasi merupakan kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi. Syarat adanya kecenderungan meningkat yang terus menerus juga perlu digaris-bawahi. Kenaikan harga-harga karena, misalnya, musiman, menjelang hari raya, bencana, dan sebagainya, yang sifatnya hanya sementara tidak disebut inflasi.

Inflasi dapat menaikkan biaya produksi dan dapat membuat daya beli masyarakat akan menjadi menurun. Penurunan daya beli dan biaya produksi yang tinggi secara tidak langsung akan mempengaruhi kondisi pasar modal. Investor tidak akan tertarik untuk menanamkan modalnya dan permintaan terhadap saham menjadi turun.

Penurunan permintaan akan menyebabkan harga saham ikut mengalami penurunan. Jadi pertumbuhan investasi di suatu negara dipengaruhi oleh pertumbuhan ekonomi Negara tersebut. “Semakin baik tingkat perekonomian suatu negara maka semakin baik pula tingkat pendapatan masyarakat”. Adanya peningkatan pendapatan diharapkan semakin banyak orang yang memiliki kelebihan dana, dan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan di pasar modal.

Pengaruh inflasi terhadap harga saham sebenarnya tidak akan terjadi dalam kurun waktu yang pendek, dalam artian ketika inflasi bulanan di umumkan sekian persen, maka dampak dari inflasi tersebut tidak akan terasa langsung di hari itu akan tetapi apabila pengaruh dari inflasi tersebut telah merambah ke berbagai sektor usaha dan perekonomian baru akan berdampak pada harga saham. Seperti ketika inflasi meningkat dengan drastis dalam jangka waktu pendek, maka hal ini akan berdampak negatif pada perusahaan, perusahaan akan mengalami kenaikan bahan baku yang drastis, bahan bakar, pembengkakan pada biaya produksi perusahaan. Hal ini pada akhirnya akan menurunkan nilai laba kotor (Profit Gross), laba opersional serta laba bersih perusahaan, jika terjadi hal demikian akan mengakibatkan menurunnya minat para investor untuk menanamkan sahamnya dan harga saham akan menurun atau melemah.

Nilai tukar merupakan selisih harga mata uang suatu negara dangan mata uang negara lainnya, penelitian ini menggunakan nilai tukar Rupiah yang di kalkulasikan dengan nilai tukar Dollar US. Apabila nilai tukar rupiah yang di keluarkan sedikit untuk mendapatkan Dollar US di bandingkan dengan jumlah rupiah yang dikeluarkan pada priode sebelumnya untuk mendapatkan Dollar US berarti nilai tukar tupiah mengalami penguatan nilai (apresiasi) terhadap Dollar US. Sebaliknya, apabila jumlah Rupiah yang dikeluarkan untuk mendapatkan Dollar US lebih banyak dibandingkan dengan priode sebelumnya, maka nilai tukar Rupiah mengalami pelemahan (depresiasi).

Kenaikan kurs Dollar US yang sangat tajam terhadap Rupiah akan mengakibatkan ketidak stabilan di pasar saham, dan sangat berdampak pada emiten yang memiliki hutang dalam Dollar US sementara produk emiten tersebut di jual secara lokal, akan tetapi emiten yang memiliki pangsa pasar expor akan menerima dampak positif dari kenaikan Kurs Dollar tersebut, dalam hal ini berarti para emiten yang terkena dampak negatif dari kenaikan Kurs Dollar US akan mengalami penurunan harga saham begitu pula sebaliknya para emiten yang terkena dampak positif akibat kenaikan Kurs Dollar US akan mengami peningkatan harga sahamnya (Samsul, 2006).

Investor yang melakukan investasi di pasar saham membutuhkan informasi yang sangat relevan dengan perkembangan transaksi di bursa. Hal ini sangat penting dilakukan oleh para investor sebagai bahan pertimbangan dalam menyusun strategi dan mengambil suatu keputusan investasi di pasar modal. Para-investor memanfaatkan pasar modal sebagai sarana untuk menyalurkan dana yang menganggur atau berinvestasi guna memperoleh keuntungan (return) yang di dapat melalui selisih harga beli

(capital gain) serta laba dari suatu perusahaan yang dibagikan kepada investor (deviden).

Investor memperkirakan tingkat keuntungan yang akan di peroleh (expected return) serta berapa jauh kemungkinan menyimpang dari hasil perkiraan yang di harapkan, faktor utama yang menyebabkan harga saham berubah adalah adanya persepsi yang berbeda- beda antara para investor yang didasari dari perolehan informasi utama yang diterimanya. Invetor menerima informasi dengan cara melihat informasi fundamental dan teknikal, dengan demikian para investor dapat melihat apabila kondisi atau indikator makro ekonomi mendatang diperkirakan buruk, maka kemungkinan besar refleksi indeks harga- harga saham menurun begitupula sebaliknya.

Pengaruh lain krisis finansial global terhadap ekonomi makro adalah dari sisi tingkat suku bunga. Dengan naiknya kurs dollar, suku bunga akan naik karena Bank Indonesia akan menahan rupiah sehingga akibatnya inflasi akan meningkat. Kedua, gabungan antara pengaruh kurs dollar tinggi dan suku bunga yang tinggi akan berdampak pada sektor investasi dan sektor riil, dimana investasi di sektor riil seperti properti dan usaha kecil dan menengah (UKM) akan terganggu.

Jakarta Islamic Index (JII) merupakan index harga rata- rata saham yang mulai di terbitkan pada tanggal 14 maret 2003 di Jakarta dengan tujuan memfasilitasi perusahaan go publik untuk menjalankan prinsip- prinsip syari’ah dalam melakukan transaksi perdagangan serta meningkatkan kepercayaan investor untuk melakukan investasi pada saham berbasis syari’ah dan memberikan manfaat bagi investor dalam menjalankan syari’ah islam untuk melakukan investasi di bursa efek. Dengan adanya Jakarta Islamic Index (JII) diharapkan dapat mendukung

proses transparansi dan akuntabilitas saham berbasis syari’ah di Indonesia, dengan kata lain Jakarta Islamic Index (JII) menjadi pengayom bagi investor yang islami agar dana yang di tanamkan di Bursa Efek tidak tercampur dengan hal yang ribawi.

Perkembangan industri tambang batubara di Indonesia menarik untuk di cermati, semenjak harga minyak global meroket pada tahun 2008, konsumsi batubara dunia juga meningkat hal ini menandakakan bahwasanya batubara menjadi alternatif lain bagi industri sebagai pengganti minyak, sejalan dengan tetap tingginya permintaan batubara di pasar dunia, pemerintah indonesia terus menggenjot expor batubara dan terus mempertahankan posisinya sebagai exportir batubara nomor 2 di dunia setelah Australia. Selain Indonesia negara utama sebagai exportir batubara dunia yang masih meningkatkan expor batubaranya adalah Colombia, Rusia dan Amerika Serikat. Di JII sendiri terdapat 4 perusahaan tambang dari keempat perusahaan tersebut semuanya ada bergerak pada sektor tambang batubara, keempat perusahaan tersebut yaitu PT Adaro Energy Tbk (ADRO), PT Aneka Tambang (ANTM), PT Bukit Asam Tbk (PTBA), PT Vale Indonesia (INCO).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian mengenai hal tersebut. Sehingga, ini telah melatar belakangi penulis untuk menulis dengan mengangkat sebuah judul penelitian yaitu “Pengaruh Nilai Tukar dan Infasi Terhadap Harga Saham di Jakarta Islamic Index (JII) (Studi kasus: Perusahaan Tambang periode 2010-2017)”.

1.2 Rumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh Nilai Tukar secara parsial terhadap harga saham pada masing-masing perusahaan tambang yang terdaftar di JII tahun 2010-2017?

2. Bagaimana pengaruh Inflasi secara parsial terhadap harga saham

pada masing- masing perusahaan tambang yang terdaftar di JII tahun 2010-2017 ?

3. Bagaimana pengaruh Nilai Tukar dan Inflasi secara simultan terhadap harga saham pada masing- masing perusahaan tambang yang terdaftar di JII tahun 2010-2017 ?

1.3 Tujuan Penelitian

Berdasarkan dari rumusan masalah di atas penulis dalam penulisan penelitian ini bertujuan untuk:

1. Menganalisis pengaruh Nilai Tukar terhadap harga saham

perusahaan tambang di JII.

2. Menganalisis pengaruh Inflasi terhadap harga saham perusahaan tambang di JII.

3. Menganalisis pengaruh Nilai Tukar dan Inflasi terhadap harga saham perusahaan tambang di JII.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh inflasi terhadap harga saham pada

2. Untuk mengetahui pengaruh nilai tukar terhadap harga saham pada masing- masing perusahaan tambang yang terdaftar di JII.

3. Untuk mengetahui pengaruh inflasi dan nilai tukar secara

bersamaan terhadap harga saham pada masing- masing perusahaan tambangyang terdaftar di JII.

1.5 Sistematika Penulisan

Adapun susunan sistematika dalam skripsi ini adalah sebagai berikut:

BAB I : Pendahuluan

Pada bab ini menguraikan tentang latar belakang masalah, identifikasi dan rumusan masalah, tujuan penelitian, kegunaan penelitian serta sistematika skripsi.

BAB II : Landasan Teori

Pada bab ini diuraikan mengenai pengertian Inflasi, Nilai Tukar, dan Harga Saham.

BAB III: Metode Penelitian

Dalam bab ini diuraikan tentang populasi, sampel, teknik metode pengumpulan data dan metode analisis data.

BAB IV: Hasil Dan Pembahasan

Bab ini menerangkan tentang deskripsi data, berisi serangkaian data yang berhasil dikumpulkan, baik dari data- data dari harga saham yang diteliti dan sebagainya yang mana data- data tersebut harus dideskripsikan secara sistematis. Serta bagian pembahasan berisi tentang penelitian sesuai dengan acuan dan kriteria- kriteria yang telah ditetapkan. Bagian pengembangan ini

memperlihat ketajaman dan keluasan wawasan penulis mengenai permasalahan yang telah dikajinya.

BAB V: Kesimpulan Dan Saran

Menyajikan tentang kesimpulan yang diambil dari hasil penelitian yang diperoleh secara singkat, serta memberikan saran dari hasil penelitian tersebut.

10 BAB II LANDASAN TEORI

2.1

Harga Saham

Saham (stock atau share) merupakan tanda penyerataan atau pemilikan seseorang atau kelompok dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerang kan bahwa pemilik kertas ialah sebagai pemilik aset dari perusahaan yang menerbitkan kertas berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang di tanamkan di perusahaan tersebut (Darmadji, 2006).

Undang- Undang No. 8 Tahun 1995 tentang pasar modal, menjelaskan bahwa saham ialah surat berharga sebagai bukti kepemilikan individu/institusi atas suatu aset dalam suatu perusahaan (bisa dipegang perorangan/lembaga). Apabila seseorang membeli atau menanamkan sahamnya pada suatu perusahaan maka ia menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut.

Pasar saham dalam menjalannkan aktivitas perdagangan sehari-hari harga saham selalu mengalami fluktuitas naik maupun turun. Hal tersebut terjadi dikarenakan adanya permintaan (demand) dan penawaran (supply) atas saham tersebut. Dengan katalain, harga saham terbentuk atas permintaan dan penawaran dari saham itu sendiri. Supply dan demand

terjadi karena berbagai faktor, baik itu yang bersifat spesifik atas saham (berdasarkan kinerja dan industri dimana perusahaan itu bergerak). Maupun faktor yang sifatnya makro seperti kondisi ekonomi dalam suatu negara, kondisi sosialpolitik, maupun isu-isu yang tengah berkembang (Darmadji, 2006).

Harga saham adalah satuan harga yang diperdagangkan di bursa efek, dalam transaksi harian maupun bulanan harga saham sering dicatat berdasarkan perdagangan terakhir atau sering disebut dengan harga penutupan. Oleh karena itu haga saham sangat dipengaruhi oleh hukum permintaan dan penawaran. Padasaat permintaan saham meningkat, maka harga saham tersebut cenderung akan meningkat, sebaliknya jika para investor yang memiliki banyak saham menjual aset yang dimilikinya secara bersamaan, maka harga saham tersebut cenderung akan mengalami penurunan (Anoraga, 2006).

Dalam perdagangan dalam bursa efek terdapat beberapa istilah harga saham yaitu :

1. Previousprice menunjukkan harga penutupan hari sebelumnya.

2. Open atau Opening Price menunjukkan harga pertama kali pada

saat pembukaan sesi I perdagangan, yaitu pada jam 09:30 WIB. 3. High atau Highest Price menunjukkan harga tertinggi atas suatu

saham yang terjadi pada hari tersebut.

4. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang terjadi pada hari tersebut.

5. Closingprice atau Last Price menunjukkan harga penutupan atau harga terakhir atas suatu saham, tehitung pada jam 16:00 WIB. 6. Change menunjukkan selisih antara harga pembukaan dengan

harga terakhir.Pada hari tersebut.

Harga saham menggambarkan penilaiian pasar modal atas kemampuan perusahaan memperoleh pendapatan dari waktu ke waktu, besarnya resiko atas kelangsungan pendapatan dan sekumpulan faktor- faktor lain. Jika bursa efek ditutup, maka harga pasar adalah harga

penutupannya (closing price), dengan demikian dapat disimpulkan bahwa saham adalah tanda kepemilikan seseorang atau badan dalam perseroan terbatas yang berwujud selembar kertas. Sedangkan harga saham dapat ditentukan oleh pasar modal tergantung dari bagaimana kemampuan perusahaan memperoleh pendapatan dari waktu ke waktu.

2.1.1 Faktor- faktor yang Mempengaruhi Harga Saham

Berikut ini beberapa faktor yang mempengaruhi harga saham antara lain :

1. Faktor Internal (lingkungan mikro)

a. Pengumuman tentang pemasaran, produksi,

penjualan atau pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing

announcements), seperti pengumuman tentang ekuitas dan hutang.

c. Pengumuman badan direksi manajemen

(management-board of director announcement) seperti perubahan dan penggantian direktur, manajemen dan struktur organisasi.

d. Pengumuman pengambilan difersivikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

e. Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f. Pengumuman ketenaga kerjaan (labour

announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan,

seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS), dan deviden per share (DPS), price earning ratio, net provit margin, return on asset (ROA), dan lain-lain.

2. Faktor Eksternal (Lingkungan Makro)

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan pemerintah.

b. Pengumuman hukum (legal announcements),

yaitu tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c. Pengumumman industri sekuritas (securities

announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan atau penundaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh secara signifikan pada perubahan pergerakan harga saham di bursa efek suatu negara.

e. Berbagai isu- isu positif dan negatif baik dalam negeri maupun luar negeri. (Alwi, 2003).

2.2 Inflasi

Inflasi adalah kenaikan harga secara umum, atau Inflasi dapat juga dikatakan sebagai penurunan daya beli uang. Makin tinggi kenaikan harga makin turun nilai uang. Defenisi di atas memberikan makna bahwa, kenaikan harga barang tertentu atau kenaikan harga karena panen yang gagal misalnya, tidak termasuk Inflasi. Ukuran Inflasi yang paling banyak adalah digunakan adalah: Consumer price indeks” atau “ cost of living indeks”. Indeks ini berdasarkan pada harga dari satu paket barang yang

dipilih dan mewakili pola pengeluaran konsumen. Kecenderungan dari harga untuk meningkat secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang tidak dapat disebut Inflasi, kecuali bila kenaikan tersebut meluas atau mengakibatkan kenaikan kepada barang lainnya.

Definisi singkat dari Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut Inflasi. Syarat adanya kecenderungan menaik yang terus menerus juga perlu digaris-bawahi. Kenaikan harga-harga karena, misalnya, musiman, menjelang hari raya, bencana, dan sebagainya, yang sifatnya hanya sementara tidak disebut Inflasi.

2.2.1

Teori Inflasi

a.

Teori Kuantitas

Teori Kuantitas menyatakan bahwa jumlah uang

beredar bukan satu-satunya faktor penyebab perubahan

tingkat harga. Teori kuantitas uang juga terkait dengan

teori proposionalitas jumlah uang dengan tingkat harga,

mekanisme transmisi moneter, netralitas uang dan teori

moneter tentang tingkat harga. Dalam penerapannya para

ahli ekonomi yang menganut teori kuantitas lebih dikenal

dengan ahli ekonomi yang beraliran monetaris

(

Humphrey

,

2001

)

b.

Teori Keynes

Teori keynes menyatakan bahwaada banyak faktor

yang menyebabkan timbulnya inflasi akan tetapi inflasi

terutama diakibatkan oleh jumlah uang beredar atau

likuiditas uang yang terlalu tinggi.

c.

Teori Strukturalis

Teori ini menyatakan bahwa ada dua penyebab

terjadinya inflasi pertama penerimaan ekspor tidak elastis,

kedua seperti masalah perekonomian yang dihadapi

negara berkembang antara lain produksi bahan makanan

dalam negeri yang tidak elastis.

2.2.2

Faktor- faktor yang menyebabkan inflasi

a.

Inflasi permintaan

Inflasi permintaan ialah inflasi yang ditimbulkan

akibat adanya interaksi antara permintaan dan

penawaran domestik dalam jangka panjang. Inflasi

dari permintaan akan timbul apabila permintaan

agregat berbeda dengan penawaran agregat atau

potensi

output

yang tersedia.

b.

Inflasi penawaran

Inflasi penawaran atau yang sering disebut sebagai

cost push

atau

supply shock inflation.

Inflasi

penawaran ini disebabkan oleh kenaikan biaya

produksi atau kenaikan biaya pengadaan barang dan

jasa.

c.

Inflasi Ekspektasi

Inflasi ekspektasi ini biasanya disebabkan oleh

ekspektasi para pelaku ekonomi yang didasari pada

perkiraan yang akan datang akibat adanya suatu

kebijakan

pemerintah

yang

diterapkan

oleh

pemerintah saat ini.

2.3 Nilai Tukar

Nilai tukar Rupiah atau sering disebut kurs adalah selisih nilah harga mata uang Rupiah dengan mata uang lain. Perdagangan antar negara

dimana masing- masing negara menpunyai alat tukarnya sendiri mengharuskan adanya angka pebandingan antara nilai suatu mata uang dengan mata uang lainnya atau yang disebut dengan kurs valuta asing (kurs) (Salvatore, 2008).

Kurs valuta asing dapat diukur dengan dua cara, cara yang pertama adalah indirect quote fungsinya ialah untuk menunjukkan jumlah mata uang luar negri yang di butuhkan untuk membeli (menukarkan) satu satuan mata uang dalam negeri. Sedangkan cara kedua adalah direct quote yang berfungsi untuk menunjukkan jumlah mata uang dalam negeri yang diperlukan untuk membeli (menukarkan) kedalam satuan mata uang luar negeri.

Beberapa teori yang berhubungan dengan kurs valuta asing (Berlianta, 2004) :

a. Balance of Payment Approach

Pendekatan ini didasari pada pendapat bahwasanya kurs valuta asing ditentukan oleh kekuatan penawaran dan permitaan terhadap valuta tersebut, adapun alat yang digunakan untuk mengukur kekuataan penawaran dan permintaantersebut adalah Balance of payment. Apabila Balance of Payment suatu negara mengalami defisit maka dapat diartikan bahwa penghasilan dalam negara tersebut lebih kecil daripada pengeluaran, maka permintaan valuta asing akan bertambah guna membayar defisit tersebut, nilai tukar tersebut akan cenderung mengalami penurunan begitu juga sebaliknya. b. Purchasing Power Parity

teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta suatu negara terhadap barang dan

jasa,pendekatan ini menggunakan Low of One Price sebagai dasar. Dalam Low of One Price disebutkan bahwa dua barang yang identik (sama) harusnya memiliki harga yang sama pula. c. Fisher Effeck

Menyatakan bahwa tingak suku bunga dalam suatu negara akan sama dengan tingkat suku bunga riil ditambah tingkat inflasi dalam negara tesebut. Dengan demikian dapat diartikan bahwa tingkat suku bunga di satu negara dengan negara lainnya dapat berbeda karena tingkat inflasi mereka berbeda. d. International Fisher Effect

Asumsi ini didasari oleh Fisher Effect, yang menyatakan bahwa pergerakan nilai mata uang dalam suatu negara dibanding dengan negara lain (pergerakan kurs) diakibatkan oleh suku bunga nominal yang ada di dalam negara- negara tersebut. Penggunaan International Fisher Effect seperti seseorang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dananya pada suatu negara yang memiliki suku bunga yang tinggi dikarenakan nilai mata uang yang mengalami suku bunga yang tinggi tersebut akan terdepresiasi (turun nilainya) sebesar selisih nominal dengan negara yang memiliki suku bunga yang rendah.

Nilai tukar merupakan harga di dalam pertukaran dan dalam pertukaran antara 2 macam mata uang yang berbeda, akan terdapat perbandingan nilai atau harga antara kedua mata uang tersebut. Perbandingan nilai inilah yang disebut kurs/exchange rate. Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga relatif yaitu

harga-harga didalam negeri dibandingkan dengan harga-harga diluar negeri.

Perbedaan tingkat kurs ini timbul karena beberapa hal, diantaranya: a. Perbedaan antara kurs beli dan kurs jual oleh para pedagang valuta

asing. Kurs beli adalah kurs yang dipakai apabila para pedagang valas atau bank membeli valuta asing, sedangkan kurs jual adalah apabila mereka menjual maka selisih kurs tersebut merupakan keuntungan bagi para pedagang.

b. Perbedaan kurs yang diakibatkan oleh perbedaan dalam waktu pembayaran. Di dalam pembayaran valas yang lebih cepat akan mempunyai kurs yang lebih tinggi.

c. Perbedaan kurs karena tingkat keamanan dalam penerimaan hak pembayaran.

Pasar valuta asing mempunyai fungsi pokok dalam membantu kelancaran lalu lintas pembayaran internasional antara lain:

1. Mempermudah penukaran valas serta pemindahan dan dari suatu

Negara ke Negara lain.

2. Memberikan kemudahan untuk dilaksanakan perjanjian/kontrak

jual beli dengan kredit.

3. Mempermudah dilakukannya “hedging” yaitu membantu

pedagang yang melakukan transaksi jual dan beli valas dipasar yang berbeda, yang bertujuan untuk menghilangkan/mengurangi resiko akibat kerugian kurs. (Nopirin, 2009)

Faktor-faktor yang dapat mempengaruhi kurs menurut Sukirno (Sukirno, 2012) adalah sebagai berikut:

Cita rasa masyarakat mempengaruhi corak konsumsinya. Perubahan citarasa masyarakat akan mengubah corak konsumsinya atas barang-barang yang diproduksi di dalam maupun di luar negeri. Perbaikan kualitas barang-barang dalam negeri menyebabkan keinginan mengimpor berkurang dan juga dapat menaikkan ekspor. Sedangkan perbaikan kualitas barang-barang impor menyebabkan keinginan masyarakat untuk mengimpor bertambah besar. Perubahan-perubahan ini menyebabkan permintaan dan penawaran valuta asing.

2. Perubahan harga barang ekspor dan impor

Harga suatu barang merupakan salah satu faktor penting yang menentukan apakah suatu barang akan diimpor atau diekspor. Barang-barang dalam negeri yang dapat dijual dengan harga yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspornya akan berkurang. Pengurangan harga barag impor akan menambah jumlah impor dan kenaikan harga barang impor akan mengurangai impor. Dengan demikian perubahan harga barang ekspor dan impor akan menyebabkan perubahan dalam permintaan dan penawaran valuta asing.

3. Kenaikan harga umum (inflasi)

Inflasi sangat besar pengaruhnya terhadap kurs pertukaran valuta asing. Inflasi yang terjadi pada umumnya cenderung menurunkan nilai valuta asing.

4. Perubahan suku bunga dan tingkat pengembalian investasi

Suku bunga dan tingkat pengembalian investasi yang rendah cenderung akan menyebabkan modal dalam negeri mengalir ke luar negeri Sedangkan suku bunga dan tingkat pengembalian investasi

yang tinggi akan menyebabkan modal luar negeri masuk ke dalam negeri. Nilai mata uang suatu negara akan merosot apabila lebih banyak modal negara dialirkan ke luar negeri karena suku bunga dan tingkat pengembalian investasi yang lebih tinggi di negara-negara lain.

5. Pertumbuhan ekonomi

Efek yang akan diakibatkan oleh suatu kemajuan ekonomi kepada nilai mata uangnya tergantung pada pertumbuhan ekonomi yang terjadi. Apabila kemajuan ekonomi diakibatkan oleh perkembangan ekspor, maka permintaan atas mata uang akan bertambah lebih cepat dari penawarannya sehingga nilai mata uang tersebut akan naik. Akan tetapi, jika kemajuan ekonomi menyebabkan impor berkembang lebih cepat dari ekspor maka penawaran atas mata uang akan bertambah lebih cepat dari permintaannya sehingga nilai mata uang tersebut akan merosot.

2.4 Hubungan Antar Variabel

a. Hubungan nilai tukar dan harga saham

Perubahan satu variabel makro ekonomi memiliki dampak yang beda terhadap berbagai jenis saham, yaitu suatu saham bisa terkena dampak positif sedangkan saham lain bisa terkena dampak negatif dari kenaikan nilai tukar. Kenaikan Kurs Dollar US yang tajam terhadap rupiah akan berdampak negatif terhadap emitem yang memiliki hutang dalam Dollar US sementara produk emitem tersebut dijual secara lokal. Sementara itu, emitem yang berorientasi di pasar ekspor akan menerima dampak positif dari kenaikan Kurs Dollar US tersebut. Sehingga dapat diartikan bahwa harga saham emitem

yang tekena dampak negatif akan mengalami penurunan di bursa efek,dan emitem yang terkena dampak positif akan mengalami peningkatan harga sahamnya (Samsul, 2006).

b. Hubungan antara inflasi terhadap harga saham

Pengaruh inflasi terhadap harga saham sebenarnya tidak akan terjadi dalam kurun waktu yang pendek, dalam artian ketika inflasi bulanan di umumkan sekian persen, maka dampak dari inflasi tersebut tidak akan terasa langsung di hari itu akan tetapi apabila pengaruh dari inflasi tersebut telah merambah ke berbagai sektor usaha dan perekonomian baru akan berdampak pada harga saham. Inflasi secara relatif berpengaruh negatif terhadap harga saham karena inflasi dapat meningkatkan biaya dalam suatu perusahaan. Apabila peningkatan biaya lebih tinggi dari pendapatan suatu perusahaan, maka keuntungan (profitabilitas) dari perusahaan tersebut akan mengalami penurunan. Penurunan laba dari perusahaan akan menyebabkan investor tidak tertarik untuk berinvestasi pada perusahaan tersebut, hal ini akan mengakibatkan pada penurunan harga saham dan berdampak pada penurunan return saham (Tandelilin, E, 2010). Dengan

demikian dapat disimpulkan bahwa tingkat inflasi

berpengaruh negatif terhadap harga saham.

2.5 Penelitian Terdahulu

Penelitian yang dilakukan oleh Tri Hendra purnomo (2013) dijelaskan bahwa berdasarkan uji F diketahui bahwa nilai tukar, suku bunga, dan inflasi secara simultan berpengaruh terhadap return saham.

Hasil penelitian ini berarti mendukung hipotesis yang telah ditetapkan yaitu ”Diduga nilai tukar, suku bunga, dan inflasi secara simultan berpengaruh terhadap return saham. Berdasarkan hasil uji t dapat diketahui bahwa nilai tukar secara parsial tidak berpengaruh terhadap return saham. Hasil penelitian ini berarti tidak mendukung hipotesis yang telah ditetapkan yaitu ”Diduga nilai tukar secara parsial mempunyai pengaruh terhadap return saham.” Berdasarkan hasil uji t diketahui bahwa suku bunga secara parsial berpengaruh terhadap return saham. Hasil penelitian ini berarti mendukung hipotesis yang telah ditetapkan yaitu ”Diduga suku bunga secara parsial mempunyai pengaruh terhadap return saham.”Dari hasil uji t diketahui bahwa inflasi secara parsial tidak berpengaruh terhadap

return saham. Hasil penelitian ini berarti mendukung hipotesis yang telah ditetapkan yaitu ”Diduga inflasi secara parsial mempunyai pengaruh terhadap return saham.”

Penelitian yang dilakukan oleh Mar’atus Sholihah (2014) terlihat bahwa dari Hasil uji regresi linear berganda menunjukkan pada variabel suku bunga diperoleh nilai koefisien regresi positif sebesar 1,841, sehingga hasil penelitian ini menolak teoritis yang menyatakan hubungan suku bunga dan tingkat pengembalian saham adalah negatif, apabila suku bunga naik maka tingkat pengembalian saham akan menurun, begitu pula sebaliknya. Hasil uji regresi linear berganda menunjukkan pada variabel inflasi diperoleh nilai koefisien regresi negatif sebesar -0,116, sehingga hasil penelitian ini menerima teori yang menyatakan tingkat inflasi secara teoritis adalah negatif, apabila inflasi naik maka besarnya tingkat pengembalian saham akan menurun, begitu pula sebaliknya. Hasil uji regresi linear berganda menunjukkan pada variabel nilai tukar diperoleh nilai koefisien regresi negatif sebesar -12.952, sehingga hasil penelitian ini

menerima teori yang menyatakan nilai tukar secara teoritis adalah negatif, apabila nilai tukar naik maka besarnya tingkat pengembalian saham akan menurun, begitu pula sebaliknya.

Penelitian yang dilakukan oleh Maryanne (Maryanne, 2009) yang berjudul “Pengaruh Nilai Tukar Rupiah, Suku Bunga SBI, Volume Perdagangan Saham (studi empiris pada perusahaan sektor perbankan di Bursa Efek Indonesia periode 2004-2007). Sample penilitian ini sebanyak 23 perusahaan sektor perbankan di Bursa Efek Indonesia, dengan metode

pooling data (priode triwulan tahun (2004-2007), sehingga jumlah data observasi (n) =369. Hsil penelitian bahwa secara parsial (individu) tidak ada pengaruh yang signifikan antara nilai tukar Rupiah, Inflasi terhadap harga saham yaitu suku bunga SBI dan variabel yang berpengaruh positif terhadap harga saham yaitu Volume Perdagangan Saham.

Penelitian yang dilakukan oleh Eri Saputra (Eri Saputra, 2017) yang berjudul “Pengaruh Nilai Tukar Mata Uang, Inflasi, dan Suku Bunga Terhadap Harga Saham Sektor Properti.” Dari hasil penelitian yang di uji secara parsial maka dapat disimpulkan bahwa dari hipotesis pertama yang menyatakan “nilai tukar mata uang berpengaruh terhadap harga saham prusahaan properti di bursa efek indonesia.” Diterima, karena nilai tukar mata uang berpengaruh secara signifikan terhadap harga saham. Berdasarkan uji hipotesis kedua yang menyatakan bahwa “inflasi berpengaruh terhadap harga saham perusahaan properti di bursa efek Indonesia.” Diterima, karena dari bebrapa hasil uji yang dilakukan menunjukkan bahwa inflasi berpengaruh secara signifikan terhadap harga saham. Berdasarkan hasil hipotesis ketiga yang menyatakan bahwa “suku bunga berpengaruh terhadap harga saham perusahaan properti di bursa efek indonesia.” Ditolak, karena dari hasil penlitian yang dilakukan

menunjukan bahwa suku bunga tidak berpengaruh signifikan terhadap pada perusahaan properti yang terdaftar di bursa efek.

Penelitian yang dilakukan oleh Denny Andriana (Andriana, 2015) dengan judul “Pengaruh Nilai Tukar Terhadap Harga Saham Setelah Initial Publick Offering (IPO) menunjukkan hasil bahwa Nilai tukar berpengaruh positif namun tidak signifikan terhadap harga saham setelah IPO. Nilai koefisien determinasi adalah 0,047 (4,7%) yang menunjukkan bahwa variasi nilai tukar hanya dapat menjelaskan sebesar 4,7% tehadap variasi harga saham setelah IPO. Sementara 95,3% lainnya ialah variabel lain yang tidak di ikut sertakan dalam penelitian tersebut.

Berikut akan dipaparkan beberapa penelitian terdahulu yang menjadi acuan dalam melakukan penelitian:

Tabel 2.1 Matrik Hasil Penelitian Sebelumnya N o Peneliti dan Tahun Penelitia n Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian 1 Tri Hendra Purnom o (2013) Pengaruh Nilai Tukar, Suku Bunga, Dan Inflasi Terhadap • Nilai Tukar (X1) • Suku Bunga (X2) • Inflasi (X3) • Analisis Regresi Linier Bergand a 1.Berdasarka n uji F diketahui bahwa nilai tukar, suku bunga, dan inflasi secara

Return Saham Pada Perusahaa n Properti • Return Saham (Y) simultan berpengaru h terhadap return saham. 2.Berdasarka n hasil uji t dapat diketahui bahwa nilai tukar secara parsial tidak berpengaru h terhadap return saham. 3.Berdasarka n hasil uji t diketahui bahwa suku bunga secara parsial berpengaru h terhadap

return saham. 4.Dari hasil uji t diketahui bahwa inflasi secara parsial tidak berpengaru h terhadap return saham. 2 Mar’atus Sholihah (2014) Analisis Pengaruh Suku Bunga, Inflasi, Dan Nilai Tukar Terhadap Harga Saham Pada Perusahaa • Variabel, Harga Saham (Y) • Variabel Suku Bunga (X1), Inflasi (X2),dan Nilai Tukar(X3) • Analisi s Statisti k Deskipt if • Analisi s Regresi Bergan da • Uji t 1.Hasil uji regresi linear berganda menunjukk an pada variabel suku bunga diperoleh nilai koefisien regresi

n Jasa Perhotelan Dan Pariwisata Yang Terdaftar Di Bursa Efek Indonesia • Uji F positif sebesar 1,841, sehingga hasil penelitian ini menolak teoritis yang menyataka n hubungan suku bunga dan tingkat pengembali an saham adalah negatif, apabila suku bunga naik maka tingkat pengembali an saham akan menurun, begitu pula sebaliknya.

2.Hasil uji regresi linear berganda menunjukk an pada variabel inflasi diperoleh nilai koefisien regresi negatif sebesar -0,116, sehingga hasil penelitian ini menerima teori yang menyataka n tingkat inflasi secara teoritis

adalah negatif, apabila inflasi naik maka besarnya tingkat pengembali an saham akan menurun, begitu pula sebaliknya. 3.Hasil uji regresi linear berganda menunjukk an pada variabel nilai tukar diperoleh nilai koefisien regresi negatif

sebesar -12.952, sehingga hasil penelitian ini menerima teori yang menyataka n nilai tukar secara teoritis adalah negatif, apabila nilai tukar naik maka besarnya tingkat pengembali an saham akan menurun, begitu pula sebaliknya.

3. Maryann e, Donna Manina Della (2009) “Pengaruh Nilai Tukar Rupiah, Suku Bunga SBI, Volume Perdagang an Saham, Inflasi dan Beta Saham Terhadap Harga Saham” • Nilai Tukar (X1) • Suku Bunga SBI (X2) • Volume Perdagan gan Saham (X3) • Inflasi (X4) • Beta Saham (X5) • Harga Saham (Y) • Analisi s Regresi Linier Bergan da Hasil penelitian ini menunjukk an bahwa secara parsial (individu) tidak ada pengaruh yang signifikan antara nilai tukar rupiah, inflasi terhadap harga saham. Dan secara parsial variabel yang berpengaru h negatif terhadap harga

saham yaitu suku bunga SBI dan variabel positif terhadap harga saham yaitu volume perdaganga n saham. 4. Eri Saputra, Bamban g Hadi Santoso (2007) Pengaruh Nilai Tukar Mata Uang, Inflasi, dan Suku Bunga • Nilai Tukar Mata Uang (X1) • Inflasi (X2) • Suku Bunga (X3) • Analisi s Regresi Linier Bergan da • Uji F • Uji t 1. Nilai tukar mata uang berpenga ruh terhadap harga saham pada perusaha

an properti. 2. Inflasi berpenga ruh terhadap harga saham pada perusaha an properti di bursa efek Indonesia 3. Suku bunga tidak berpenga ruh secara signifika n terhadap harga saham perusaha

an proerti di Bursa Efek Indonesia . 5. Denny Andrian a (2015) Pengaruh Nilai Tukar Terhadap Harga Saham Setelah Initial Publick Offering (IPO) • Nilai Tukar (X1) • Harga Saham (Y) Model regresi sederhan a Hasil pengujian menyatakan bahwa nilai tukar berpengaruh positif namun tidak signifikan terhadap harga saham setelah IPO (Initial Publick Offering). 2.6 Kerangka Pemikiran

Pada penelitian ini peneliti ingin mengetahui faktor

makroekonomi yang mempengaruhi naik turunnya harga saham dengan mengembangkan multi index model yang dimodelkan sebagai berikut:

Gambar 2.1 Kerangka pemikiran

2.7 Hipotesis

Hipotesis merupakan jawaban (dugaan) sementara terhadap rumusan masalah penelitian oleh karena itu jawaban yang diberikan masih berdasarkan pada teori yang relevan dan belum berdasarkan pada faktor- faktor empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005). Hipotesis tersebut tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

Perumusan Hipotesis :

1. Pengaruh inflasi dengan Harga saham.

H0 : Variabel inflasi tidak berpengaruh terhadap harga saham

H1 : Variabel inflasi berpengaruh terhadap hargasaham

2. Pengaruh nilai tukar dengan harga saham.

H0 : Variabel nilai tukar tidak berpengaruh terhadap harga saham

H1 : Variabel nilai tukar berpengaruh terhadap harga Saham

3. Pengaruh inflasi dan nilai tukar secara bersama terhadap harga saham.

H0 : Variabel inflasi dan nilai tukar tidak berpengaruh secara

bersama- sama terhadap harga saham.

H1 : Variabel inflasi dan nilai tukar berpengaruh secara bersama-

sama terhadap harga saham. X1= Nilai

Tukar

X2=Inflasi

37 BAB III

METODOLOGI PENELITIAN

3.1

Jenis Penelitian

Penelitian yang dilakukan termasuk dalam jenis penelitian kuantitatif, yaitu penelitian yang menekankan analisisnya pada data numerik atau angka yang diperoleh dengan metode statistik serta dilakukan pada penelitian inferensial atau dalam rangka pengujian hipotesis sehingga diperoleh korelasi hubungan antara variabel penelitian.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data imflasi dan data nilai tukar di ambil dari situs resmi Bank Indonesia (BI) dan data harga saham perusahaan tambang Adaro Energy di ambil di Bursa Efek Indonesia. Periode data yang digunakan adalah tahunan, dari tahun 2010 sampai tahun 2017.

3.3 Subjek Dan Objek

Subjek dari penelitian ini adalah seluruh history harga saham perusahaan tambang yang terdaftar di Jakarta Islamic Index. Objek dari penelitian ini adalah history harga saham perusahaan tambang batubara Per Desember 2010-2017.

3.4 Variabel Operasional

Dalam penelitian ini variabel indikator harga saham yang diamati ada dua variabel. Untuk memahami setiap Variabel yang digunakan, maka diberikan definisi Variabel sebagai berikut:

1. Nilai Tukar (X1)

Nilai Tukar adalah selisih harga atau perbedaan nominal nilai mata uang antara negara yang satu dengan negara yang lainnya. Dalam penlitian ini mata uang yang digunakan ialah nilai tukar Rupiah terhadap Dollar US.

2. Inflasi (X2)

Inflasi adalah kenaikan harga secara umum, atau Inflasi dapat juga dikatakan sebagai penurunan daya beli uang. Makin tinggi kenaikan harga makin turun nilai uang. Dalam penelitian ini mengambil rata- rata laju inflasi di indonesia pertahun dalam hitungan persen (%).

3. Harga Saham (Y)

Harga saham uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan akan suatu perusahaan, harga saham juga dapat diartikan sebagai harga yang di bentuk dari interaksi para penjual dan pembeli saham yang dilatar belakangi oleh harapan untuk mendapat suatu profit dari suatu perusahaan yang ditanamkan assetnya.

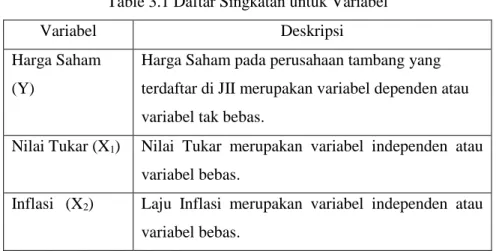

Table 3.1 Daftar Singkatan untuk Variabel

Variabel Deskripsi

HargaSaham

(Y)

Harga Saham pada perusahaan tambang yang terdaftar di JII merupakan variabel dependen atau variabel tak bebas.

Nilai Tukar (X1) Nilai Tukar merupakan variabel independen atau

variabel bebas.

Inflasi (X2) Laju Inflasi merupakan variabel independen atau

3.5 Metode Penelitian

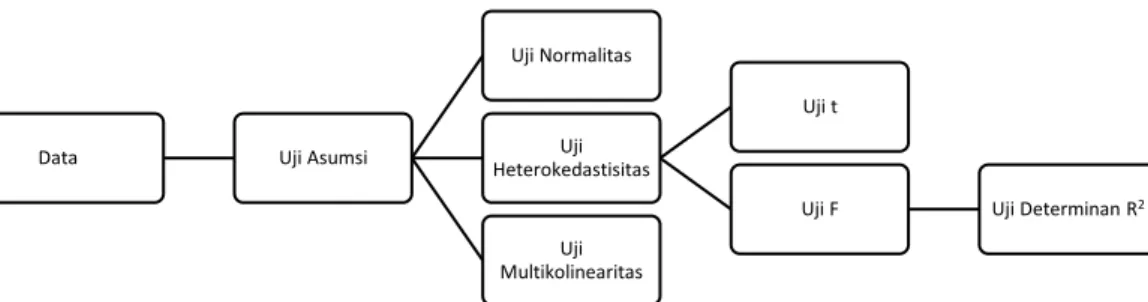

Metode yang digunakan untuk menganalisis yaitu analisis regresi linear berganda dengan bantuan software Microsoft Excel dan SPSS 20. (Statistical Package for the Social Science).

3.5.1 Regresi Linier Berganda

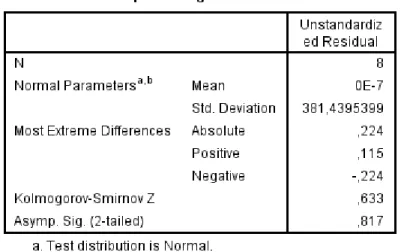

a. Uji Normalitas

Uji Normalitas merupakan uji yang sering dilakukan sebagai prasyarat untuk melakukan analis data parametrik. Uji normalitas dilakukan untuk mengecek apakah data penelitian yang dipakai berasal dari populasi berdistribusi normal atau tidak. Ada beberapa cara untuk menguji normalitas distribusi data, salah satunya menggunakan statistik Kolmgorov Smirnov. Statistik Kologrov (KS) adalah salah satu metode untuk menguji normalitas univariat dan

multivariat. Uji Kolmogorov Smirnov menggunakan ukuran

skewness dan kurtosis. Hipotesis nol tidak dapat ditolak jika hasil uji Kolmogorov Smirnov lebih kecil dari nilai alpha (α) pada tingkat signifikan α=10%, maka hipotesis nol tidak dapat ditolak yang berarti berdistribusi normal, jika sebaliknya maka data tidak berdistribusi normal (Setiawan, 2012).

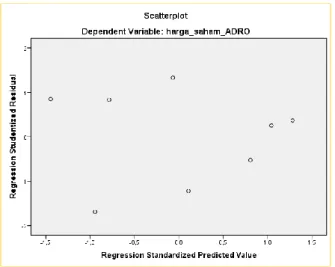

b. Uji Heterokedastisitas

Heterokedastisitas adalah keadaan dimana faktor

ganguan tidak memiliki varian yang sama.

Hetorokedastisitas merupakan suatu fenomena dimana estimator regresi bias, namun varian tidak efisien (semakin

besar populasi atau sampel, semakin besar varian) (Widarjono, 2007). Heterokedastisitas dapat diuji dengan pendekatan grafik, jika grafik bersifat acak dan tidak membentuk suatu pola tertentu (teratur) maka asumsi heteroskedastisitas terpenuhi.

c. Uji Multikolinearitas

Uji multikolinearitas adalah adanya suatu hubungan linear yang sempurna (mendekati sempurna) antara beberapa atau semua variabel bebas (Kuncoro, 2004). Alat statistik yang sering dipergunakan untuk menguji gangguan multikolinearitas adalah dengan Variance Inflation Factor

(VIF), korelasi pearson antara variabel-variabel bebas, atau dengan melihat eigenvalues dan Condition Index (CI).

Penelitian ini menggunakan Variance Inflation Factor

(VIF) dalam mendeteksi ada atau tidaknya

multikolinearitas. Nilai VIF ini diperoleh dari diagonal utama hasil perhitungan matriks (Xt X-1). Apabila salah satu dari nilai VIF lebih dari 10, maka dapat

diidentifikasikan bahwa peubah suatu peubah X

berhubungan erat dengan peubah-peubah X lainnya atau dengan kata lain dalam peubah bebas terdapat masalah multikolinearitas (Mayers, 1990). Nilai VIF dapat juga dihitung berdasarkan rumus:

VIFj = ( 1- R2 j) -1

dengan R2

j adalah koefisien determinan yang diperoleh

jika peubah Xj diregresikan dengan p-1 peubah bebas

lainnya.

3.5.2 Uji Signifikan

1. Uji simultan (uji F)

Pengujian hipotesis secara keseluruhan merupakan penggabungan variabel bebas X terhadap variabel terikat Y, untuk mengetahui seberapa pengaruhnya. Uji t tidak dapat digunakan untuk menguji hipotesis secara keseluruhan. Pengujian dapat dilakukan dengan menggunakan rumus :

Fk-1,n-k = 𝐸𝑆𝑆/(𝑛−𝑘) 𝑅𝑆𝑆/(𝑛−𝑘) = 𝑅 2/ (𝑘−1) (1−𝑅2)/(𝑛−𝑘)

Pengujian hipotesis pada uji F dapat diketahui dengan membandingkan antara Fhitung dengan Ftabel sebagai berikut:

a. H0 : β1 =β2 = 0, tidak ada pengaruh secara signifikan antara Nilai

Tukar X1 dan X2 Inflasi secara bersama-sama terhadap Harga

Saham Y

b. Ha : minimal βi ≠ 0, setidaknya ada 1 variabel bebas X yang

memiliki pengaruh secara signifikan terhadap Y dimana i=1,2

Kriteria Uji F adalah:

Jika F hitung > F table atau sig <α, maka tidak dapat menolak H0 (keseluruhan variabel bebas (X) berpengaruh terhadap variabel terikat (Y)

2. Uji parsial (uji t)

Pengujian hipotesis secara individu dengan uji t bertujuan untuk mengetahui pengaruh dari masing-masing variabel bebas X terhadap variabel terikat Y. Pengujian hipotesis secara individu dapat dilakukan dengan menggunakan rumus (Gujarati, 2007) :

t = 𝛽𝑖

^− 𝛽 𝑖

𝑠𝑒 𝛽𝑖^

Uji hipotesis dapat diketahui dengan membandingkan antara thitung

dengan ttabel sebagai berikut:

a. H0 : βi = 0, artinya masing-masing variabel Xi tidak memiliki

pengaruh terhadap variabel Y, dimana i= 1,2

b. Ha : βi ≠ 0, artinya masing-masing variabel Xi memiliki pengaruh

terhadap variabel Y, dimana i= 1,2 Kriteria uji t adalah:

Jika thitung > ttabel atau sig <α (10%), maka H0 ditolak (variabel bebas

X berpengaruh signifikan terhadap variabel terikat Y)

Penelitian ini menggunakan tingkat kesalahan sebesar 0,1 (10%) pada taraf signifikansi 90%.

3.5.3 Persamaan Analisis Regresi Berganda

Regresi linier berganda merupakan perluasan dari regresi linier sederhana. Jika regresi linier sederhana mempersoalkan tentang hubungan peubah tak bebas atau peubah kriteria (respons) dengan suatu peubah bebas (deteministik), maka pada regresi linier ganda mempersoalkan hubungan linier antara satu peubah tak bebas dengan beberapa peubah bebas (Lungan, 2006).

Bentuk persamaan yang paling sederhana dari regresi linier berganda adalah yang mempunyai dua variabel bebas X dan sebuah variabel tak bebas Y. Jika banyaknya peubah bebas adalah p, maka model regresi populasi dapat dinyatakan dengan:

Y = β0 + β1X1+ β2X2 +ɛi

Keterangan:

Y = variabel harga saham X1 = variable nilai tukar

X2 = variabel inflasi

β0 , β1, β2 = koefisien regresi

ɛi = galat

3.5.4 Koefisien Determinasi (R2)

Nachrowi dan Usman (2006) menyatakan bahwa nilai koefisien determinasi digunakan untuk melihat sejauh mana kemampuan variabel independen menjelaskan variabel dependen. Nilai R2 berkisar antara 0

hingga 100%. R2 dikatakan lemah jika nilainya mendekati nol dan

dikatakan kuat jika mendekati 100%. 𝑅2=∑(𝑦𝑖−𝑦̂𝑖)2

∑(𝑦𝑖−𝑦̂𝑖)

keterangan :

𝑦𝑖 : Observasi respon ke-i

𝑦̂𝑖 : Ramalan respon ke-i

1. Perumusan Hipotesis

H0 : Variabel nilai Tukar tidak berpengaruh terhadap

tingkat harga saham

H1 : Variabel nilai tukar berpengaruh terhadap tingkat

harga saham

Pengaruh nilai tukar dengan tingkat hargasaham.

H0 : Variabel inflasi tidak berpengaruh terhadap harga

saham

H1 : Variabel inflasi berpengaruh terhadap harga saham

Pengaruh nilai tukar dan inflasi secara bersama terhadap harga saham.

H0 : Variabel nilai tukar dan inflasi tidak berpengaruh

secara bersama- sama terhadap harga saham H1 : Variabel nilai tukar dan inflasi berpengaruh secara

bersama- sama terhadap harga saham.

2. Kriteria Uji f adalah:

Jika Fhitung > Ftabel atau sig <α, maka tidak ada pengaruh

antara nilai tukar (X1) dan inflasi (X2) terhadap harga saham (Y).

3.6 Prosedur Penelitian

Metode yang digunakan untuk menganalisis dan mendapatkan model Harga saham perusahaan tambang di Jakarta Islamic Index (JII) adalah metode analisis regresi linier berganda dengan bantuan software Microsoft Excel dan SPSS.

Dalam melakukan penelitian ini, penulis mengumpulkan data- data yang relevan dengan topik permasalahan, selanjutnya penulis menggunakan data- data yang meliputi data nilai tukar mata uang dunia,