PERANCANGAN APLIKASI

DATABASE

SISTEM

PENJUALAN, PENERIMAAN KAS, PEMBELIAN DAN

PENGELUARAN KAS PADA TOKO SARANA

Oleh:

IVAN SUBIJANTO NIM : 232008013

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan

untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ABSTRACT

This research aims to create a design of database information system that’s

focused to make the process of transactions record more easier, related to the

revenue cycle and expenditure cycle on a small scale business entity. This

research uses the Microsoft Access 2007 for being the design tool. Selected

research object for this research is “Sarana” Electronics Stores which located in

Kudus, one city in the Central Java, Indonesia. This research chosen two existing

transaction cycles from “Sarana” Electronics Stores, the revenue cycle and

expenditure cycle, it’s had chosen because of this two cycles are related and this

two cycles are the major activity in “Sarana” Electronics Stores. This research

resulted in a design of database information system that can be used as a tool for

the process of transactions record in “Sarana” Electronics Stores.

SARIPATI

Penelitian ini bertujuan untuk membuat sebuah rancangan sistem

informasi database yang difokuskan untuk mempermudah proses pencatatan

transaksi yang berkaitan dengan siklus pendapatan dan siklus pengeluaran pada

suatu entitas bisnis skala kecil. Penelitian ini menggunakan alat perancangan

berupa Microsoft Access 2007. Objek penelitian yang dipilih adalah Toko

Elektronik “Sarana” yang berada di Kudus, salah satu kota di Jawa Tengah,

Indonesia. Penelitian ini memilih dua siklus transaksi yang ada pada Toko

Elektronik “Sarana” yaitu Siklus Pendapatan dan Siklus Pengeluaran, karena

kedua siklus tersebut saling berkaitan dan merupakan aktivitas utama pada Toko

Elektronik “Sarana”. Penelitan ini menghasilkan sebuah rancangan sistem

informasi database dengan yang dapat digunakan sebagai alat bantu dalam proses

pencatatan transaksi pada Toko Sarana Elektronik.

KATA PENGANTAR

Kertas Kerja ini berjudul “Perancangan aplikasi database sistem penjualan, penerimaan kas, pembelian dan pengeluaran kas pada Toko Sarana

Elektronik” disusun dalam rangka memenuhi sebagian persyaratan untuk

memperoleh gelar kesarjanaan Fakultas Ekonomika dan Bisnis Jurusan Akuntansi

Universitas Kristen Satya Wacana, Salatiga. Tujuan dari kertas kerja ini adalah

untuk menerapkan teori-teori yang diperoleh selama kuliah dan berguna untuk

menambah wawasan bagi penulis agar siap terjun dalam dunia kerja yang

sesungguhnya.

Dalam penyusunan kertas kerja ini penulis menyadari bahwa selesainya

kertas kerja ini tidak terlepas dari bimbingan, dorongan semangat, nasehat dan

bantuan lainnya baik secara moril maupun materiil dari berbagai pihak yang

sangat membantu dalam menyelesaikan kertas kerja ini .

Akhir kata penulis mengharapkan agar laporan kertas kerja ini dapat

bermanfaat bagi pembaca. Penulis juga menyadari bahwa penulisan kertas kerja

ini masih jauh dari sempurna, oleh karena itu adanya kritik dan saran yang

membangun sangat diharapkan agar segala kekurangan yang ada dapat diperbaiki.

UCAPAN TERIMAKASIH

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa

atas rahmatNya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Perancangan Aplikasi Database Sistem Penjualan, penerimaan kas, pembelian

dan pengeluaran kas Dengan Menggunakan Microsoft Access 2007”. Skripsi ini

disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan program

Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis, Program

Studi Akuntansi, Universitas Kristen Satya Wacana, Salatiga.

Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan,

arahan, bantuan, dan motivasi dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bp. Hari Sunarto, SE., MBA., PhD, selaku Dekan Fakultas Ekonomika

dan Bisnis Universitas Kristen Satya Wacana.

2. Ibu Elisabeth Penti Kurniawati, SE., M.Ak. Selaku dosen pembimbing

yang telah meluangkan waktu dan dengan penuh kesabaran memberikan

bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat

terselesaikan dengan baik.

3. Bp. Usil Sis Sucahyo, SE., MBA., selaku Kaprodi Akuntansi Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Seluruh dosen Fakultas Ekonomika dan Bisnis yang telah mendidik

dengan ilmu pengetahuan, baik langsung maupun tidak langsung sehingga

5. Staf Tata Usaha Fakultas Ekonomika dan Bisnis yang membantu

penulisan selama kuliah di Fakultas Ekonomika dan Bisnis.

6. Orang tuaku atas cinta, perhatian, pengorbanan dan dukungan yang

berlimpah yang selalu diberikan.

7. Sahabat-sahabatku di Kost Dipo 83 yang selalu memberikan motivasi,

dukungan dan saran.

8. Serta sahabat-sahabat Fakultas Ekonomika dan Bisnis yang selalu

menyemangati dan memberikan dorongan.

9. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

memberikan bantuan dan dukungannya. Semoga kebaikan kalian dibalas

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan Skripsi ... iii

Abstract ... iv

Saripati ... v

Kata Pengantar ... vi

Ucapan Terimakasih... vii

Daftar Isi... ix

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xvii

Pendahuluan ... 1

Kajian Teori ... 3

Metode Penelitian ... 10

Rangkaian Aktivitas Siklus Pendapatan dan Siklus Pengeluaran Toko

Sarana Elektronik ... 15

Siklus Pendapatan ... 16

Siklus Pengeluaran ... 21

Mengidentifikasi Entitas Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Elektronik ... 25

Entitas Atribut, Relationship, dan kardinalitas Silus Pendapatan ... 28

Entitas Atribut, Relationship, dan kardinalitas Silus Pengeluaran ... 30

DAFTAR GAMBAR

Gambar 1 Struktur Organisasi Toko Sarana Elektronik ... 15

Gambar 2 Flowchart Siklus Pendapatan Sebelum Terkomputerisasi Bagian

Administrasi Penjualan Yang Merangkap Administrasi Keuangan,

Bagian Gudang, dan Bagian Pemilik ... 19

Gambar 3 Flowchart Siklus Pendapatan Sesudah Terkomputerisasi Bagian

Administrasi Penjualan Yang Merangkap Administrasi Keuangan,

Bagian Gudang, dan Bagian Pemilik ... 20

Gambar 4 Flowchart Siklus Pengeluaran Sebelum Terkomputerisasi Bagian

Administrasi Gudang, Kepala Pemilik, Bagian Administrasi

Penjualan Yang Merangkap Administrasi Keuangan, dan Bagian

Sales ... 23

Gambar 5 Flowchart Siklus Pengeluaran Sesudah Terkomputerisasi Bagian

Administrasi Gudang, Kepala Pemilik, Bagian Administrasi

Penjualan Yang Merangkap Administrasi Keuangan, dan Bagian

Sales ... 24

Gambar 6 Table Analisis dan Kebutuhan Informasi Siklus Pendapatan dan

Gambar 6 REA Diagram Siklus Pendapatan ... 31

Gambar 7 REA Diagram Siklus Pendapatan Beserta Atribut ... 32

Gambar 8 REA Diagram Siklus Pengeluaran ... 36

Gambar 9 REA Diagram Siklus Pengeluaran Beserta Atribut ... 37

Gambar 10 REA Diagram Siklus Pendapatan Entitas Baru ... 39

Gambar 11 REA Diagram Siklus Pendapatan Entitas Baru Beserta Atribut ... 40

Gambar 12 REA Diagram Siklus Pengeluaran Entitas Baru ... 41

Gambar 13 REA Diagram Siklus Pengeluaran Entitas Baru Beserta Atribut ... 42

Gambar 14 Desain Table Persediaan Barang ... 41

Gambar 15 Table Persediaan Barang ... 44

Gambar 16 Desain Table Kas ... 45

Gambar 17 Table Kas... 46

Gambar 18 Desain Table Penjualan ... 47

Gambar 19 Table Penjualan ... 48

Gambar 20 Desain Table PenerimaanKas ... 49

Gambar 22 Desain Table Kas Di Bank ... 49

Gambar 23 Table Kas Di Bank ... 50

Gambar 24 Desain Table Detail Penjualan ... 50

Gambar 25 Table Detail Penjualan ... 51

Gambar 26 Desain Table Pelanggan ... 52

Gambar 27 Table Pelanggan ... 52

Gambar 28 Desain Table Pegawai ... 52

Gambar 29 Table Pegawai ... 53

Gambar 30 Desain Table Persediaan Barang ... 53

Gambar 31 Table Persediaan Barang ... 54

Gambar 32 Desain Table Kas ... 54

Gambar 33 Table Kas... 55

Gambar 34 Desain Table Pembelian ... 56

Gambar 35 Table Pembelian ... 56

Gambar 36 Desain Table Pengeluaran Kas ... 57

Gambar 37 Table Pengeluaran Kas ... 57

Gambar 38 Desain Table Kas Di Bank ... 58

Gambar 39 Table Kas Di Bank ... 58

Gambar 40 Desain Table Detail Pembelian ... 59

Gambar 41 Table Detail Pembelian ... 59

Gambar 42 Desain Table Pemasok ... 60

Gambar 44 Desain Table Pegawai ... 61

Gambar 45 Table Pegawai ... 61

Gambar 46 Query Persediaan ... 62

Gambar 47 Query Penjualan ... 63

Gambar 48 Query Detail Penjualan ... 64

Gambar 49 Query Penerimaan Kas ... 64

Gambar 50 Query Persediaan Barang ... 67

Gambar 51 Query Pembelian ... 68

Gambar 52 Query Detail Pembelian ... 69

Gambar 67 Report Penerimaan Kas ... 91

Gambar 68 Report Saldo Piutang ... 94

Gambar 69 Report Pembelian ... 97

Gambar 70 Report Pengeluaran Kas ... 98

Gambar 71 Report Saldo Hutang ... 101

Gambar 72 Report Saldo Kas ... 104

Gambar 73 Report Kartu Piutang Per Pelanggan ... 110

Gambar 74 Report Kartu Hutang Per Pemasok ... 113

Gambar 75 Report Setoran Kas Di Bank ... 115

Gambar 76 Report Penarikan Kas Di Bank ... 116

Gambar 77 Menu Utama Switchboard ... 117

Gambar 78 Switchboard Menu Persediaan Barang ... 120

Gambar 79 Switchboard Menu Transaksi Penjualan ... 121

Gambar 80 Switchboard Menu Transaksi Pembelian ... 121

Gambar 81 Switchboard Menu Kas ... 122

Gambar 82 Switchboard Form Persediaan Barang ... 122

Gambar 83Switchboard Form Transaksi Penjualan ... 123

Gambar 84 Switchboard Form Transaksi Pembelian ... 124

Gambar 79 SwitchboardForm Kas Di Bank ... 124

Gambar 80 Switchboard Report Persediaan ... 125

Gambar 81 Switchboard Report Transaksi Penjualan dan Pembelian ... 126

DAFTAR LAMPIRAN

Lampiran 1 Nota Pembelian ... 132

1

PERANCANGAN APLIKASI DATABASE SISTEM PENJUALAN,

PENERIMAAN KAS, PEMBELIAN DAN PENGELUARAN KAS PADA

TOKO SARANA

1. PENDAHULUAN

Sistem informasi penjualan, penerimaan kas, pembelian dan pengeluaran

kas memiliki arti yang penting bagi perusahaan. Perusahaan dalam mengolah

informasi membutuhkan kecepatan dan ketelitian proses, sehingga

memerlukan sistem informasi yang sesuai dengan kebutuhan bidang

usahanya. Pelaksanaan sistem akuntansi penjualan, penerimaan kas,

pembelian dan pengeluaran kas yang baik dan benar dapat meningkatkan

efektivitas pengendalian intern penjualan , penerimaan kas dan pembelian.

Melalui sistem akuntansi tersebut maka terciptalah suatu informasi yang

akurat dan dapat dipercaya, yang dapat digunakan perusahaan sebagai alat

untuk meningkatkan pengendalian intern penjualan, peneriman kas dan

pembelian. Sehingga, perusahaan dapat menjalankan aktivitasnya secara

efektif dan efisien dalam mencapai tujuan perusahaan.

Toko Sarana merupakan toko yang menjual peralatan-peralatan elektronik.

Toko Sarana berada di daerah Simpang Tujuh RT.02/03 Kudus, memiliki

karyawan berjumlah 8 orang dan memiliki 1 komputer di bagian kasir tapi

belum digunakan secara optimal. Karena pada saat ini Toko Sarana masih

melakukan pencatatan atas penjualan, penerimaan kas, pembelian dan

pengeluaran kas secara manual dengan hanya menggunakan buku kas yang

diisi oleh pemilik. Yang menjadi permasalahan adalah semakin

berkembangnya usaha Toko Sarana, membuat transaksi penjualan dan

pembelian baik secara kredit maupun secara tunai menjadi semakin

kompleks, sehingga membuat pemilik Toko Sarana merasa kesulitan dalam

mengolah data terkait dengan stock akhir persediaan, jumlah penjualan,

jumlah pembelian, saldo kas akhir, saldo piutang dan saldo hutang. Dari

2

membutuhkan akan adanya suatu rancangan aplikasi database , yang dapat membantu dalam mengolah data, serta mencegah terjadinya kecurangan.

Karena dengan adanya aplikasi database, dapat membuat pengaksesan data

menjadi lebih mudah dan kontrol data terpusat. Maka Persoalan penelitian

yang akan dibahas yaitu bagaimana rancangan aplikasi Microsoft Acces 2007

pada sistem penjualan, penerimaan kas, pembelian, pengeluaran kas di Toko

Sarana dan apa saja entitas pembelian serta penjualan pada Toko Sarana.

Hasil dari penelitian ini diharapkan dapat membantu Toko Sarana untuk

dapat meningkatkan efektifitas, efisiensi, dan produktifitas kerja usahanya.

Sistem informasi akuntansi yang dibuat dapat menghasilkan suatu informasi

keuangan yang cepat, akurat dan tepat sehingga informasi tersebut dapat

membantu dalam proses pengambilan keputusan. Diharapkan aplikasi

database yang dibuat dapat meminimalkan kesalahan pencatatan dibagian penjualan, penerimaan kas, pembelian maupun dibagian pengeluaran kas dan

menghindari terjadinya dokumen yang hilang. Aplikasi database atau

program database yang digunakan adalah Microsoft Acces 2007. Pada saat ini

Microsoft Access 2007 merupakan salah satu aplikasi yang cukup populer yang digunakan dalam pembuatan database. Karena pada dasarnya aplikasi ini memang dibuat untuk organisasi yang sistem informasinya masih

3

2. TELAAH TEORITIS

2.1 Sistem Penjualan

Pengertian dari sistem akuntansi itu sendiri menurut Romney dan Steinbart,

(2009:28) adalah suatu sistem yang mengumpulkan, merecord, menyimpan

dan memproses data untuk menghasilkan informasi bagi pembuat keputusan.

Transaksi penjualan barang dagang dalam perusahaan dagang dapat dilakukan

baik secara tunai maupun secara kredit, atau sebagian secara tunai dan sisanya

dibayar secara kredit. Setiap transaksi penjualan barang dagang dicatat dalam

akun penjualan.

Fungsi yang terkait dalam sistem penjualan kredit menurut Mulyadi,

(2008:211).

a. Fungsi Penjualan

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk

menerima order dari pembeli, mengisi faktur penjualan tunai, dan

menyerahkan faktur tersebut kepada pembeli untuk pembayaran

harga barang ke fungsi kas.

b. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi

penjualan kredit, bertanggung jawab untuk meneliti status kredit

pelanggan dan memberikan otorisasi pemberian kredit kepada

pelanggan.

c. Fungsi Gudang

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk

menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan

barang tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus dan

4

e. Fungsi Akuntansi

Dalam sistem penjualan tunai, fungsi ini bertanggung jawab

sebagai pencatat transaksi penjualan dan penerimaan kas dan

pembuatan laporan penjualan.

Dokumen yang digunakan dalam sistem penjualan kredit menurut

Mulyadi, (2008:214) adalah sebagai berikut:

a. Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman

yang memberikan otorisasi kepada fungsi pengiriman untuk

mengirimkan jenis barang dengan jumlah dan spesifikasi seperti

yang tertera di atas dokumen tersebut.

b. Tembusan kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit pelanggan

dan untuk mendapatkan otorisasi penjualan kredit dari fungsi

kredit.

c. Surat pengakuan (Acknowledgment Copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman.

d. Bill of Lading

Bill of Lading merupakan bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum.

e. Slip Pembungkus (Packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk

memudahkan fungsi penerimaan di perusahaan pelanggan dalam

5

f. Tembusan Gudang

Merupakan tembusan surat order pengiriman yang dikirim ke

fungsi gudang untuk menyiapkan jenis barang dengan jumlah

seperti yang tercantum di dalamnya, agar menyerahkan barang

tersebut ke fungsi pengiriman dan untuk mencatat barang yang

dijual dalam kartu gudang.

2.2 Sistem Penerimaan Kas

Sistem penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan

kegiatanpenerimaan uang dari penjualan tunai atau dari piutang yang siap dan

bebas digunakan untuk kegiatan umum perusahaan. Sistem Akuntansi Penerimaan

Kas adalah proses aliran kas yang terjadi di perusahaan adalah terus menerus

sepanjang hidup perusahaan yang bersangkutan masih beroperasi. (Mulyadi,

2008:500)

Aktivitas bisnis siklus penerimaan :

1. Penerimaan pesanan barang atau jasa dari pelanggan

Yang dicatat dengan menggunakan sistem aplikasi pengolahan

pesanan.

2. Pengiriman barang atau jasa kepada pelanggan

Yang dicatat dengan menggunakan sistem aplikasi pengiriman.

3. Penagihan pada pelanggan

Yang dicatat dengan menggunakan sistem aplikasi penagihan.

4. Penerimaan kas dari pembeli baik secara kredit atau tunai

Yang dicatat dengan menggunakan sistem aplikasi penerimaan kas.

(Krismiaji, 2005:167)

2.3 Sistem Pembelian

Sistem pembelian digunakan dalam perusahaan untuk pengadaan barang yang

diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua:

6

dalam negri, sedangkan impor adalah pembelian dari pemasok luar negri.

(Mulyadi, 2008, 299)

Informasi yang diperlukan oleh manajemen dalam sistem akuntansi pembelian

adalah :

a. Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder

point)

b. Order pembelian yang telah dikirim kepada pemasok

c. Order pembelian yang telah dipenuhi oleh pemasok

d. Total saldo utang dagang pada tanggal tertentu

e. Saldo utang dagang kepada pemasok tertentu

f. Tambahan kuantitas dan harga pokok persediaan dari pembelian

(Romney dan Steinbart, 2009:452)

Fungsi yang terkait dalam sistem akuntansi pembelian adalah fungsi

gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi.

(Romney dan Steinbart, 2009:449)

Secara garis besar transaksi pembelian mencakup prosedur berikut ini:

1. Fungsi gudang bertanggung jawab untuk mengajukan permintaan

pembelian sesuai dengan posisi persediaan yang ada di gudang dan

menyimpan barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi pembelian bertanggung jawab untuk memperoleh informasi

mengenai harga barang, menentukan pemasok yang dipilih dalam

pengadaan barang dan mengeluarkan order pembelian kepada pemasok

yang dipilih.

3. Fungi penerimaan bertanggung jawab untuk melakukan pemeriksaan

terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok.

4. Fungsi akuntansi bertanggung jawab untuk menerima faktur tagihan dari

pemasok dan mencatat transaksi pembelian kedalam register bukti kas

keluar.

7

2.4 Sistem Pengeluaran Kas

Sistem akuntansi pokok yang digunakan untuk melaksanakan Pengeluaran Kas

adalah Sistem Akuntansi Pengeluaran dengan menggunakan cek dan sistem

pengeluaran kas dengan menggunakan uang tunai melalui dana kas kecil

(Mulyadi, 2008: 509).

Kas dapat berupa uang kontan yang disimpan perusahaan, rekening giro atau

rekening lainnya yang dapat dicairkan sewaktu-waktu yang dibutuhkan. Kas

dalam kegiatan operasionalnya diperlukan untuk membiayai seluruh kegiatan

operasional perusahaan sehari-hari, mengadakan investasi baru dan lain-lain.

Dalam pengeluaran kas terdapat dua sistem yaitu sistem akuntansi pengeluaran

kas dengan cek dan sistem akuntansi pengeluaran dengan melalui dana kas kecil.

Jadi dapat disimpulkan, sistem akuntansi pengeluaran kas adalah organisasi

formulir, catatan dan laporan yang dibuat untuk melaksanakan kegiatan

pengeluaran baik dengan cek maupun dengan uang tunai untuk mempermudah

dalam setiap pembiayaan pengelolaan perusahaan.

Aktivitas bisnis siklus pengeluaran :

1. Pemesanan barang

Merupakan aktivitas utama dan pertama dalam siklus pengeluaran

adalah memesan persediaan/perlengkapan. Keputusan penting yang

dibuat dalam langkah ini adalah mengidentifikasikan apa, kapan,

berapa banyak barang yang akan dibeli, dan mengidentifikasi dari

pemasok mana barang akan dibeli.

2. Menerima dan menyimpan barang

Merupakan aktivitas bisnis kedua dalam siklus pengeluaran. Bagian

penerimaan bertanggung jawab untuk menerima kiriman barang dari

para pemasok dan bertanggung jawab pada manajer gudang, yang

8

Bagian penyimpanan persediaan, yang juga bertanggung jawab atas

penyimpanan barang tersebut.

3. Menyetujui dan membayar faktur vendor

Tujuan untuk menyetujui dan membayar vaktur vendor adalah untuk

memastikan bahwa perusahaan hanya membayar barang dan jasa yang

dipesan dan diterima.

(Romney dan Steinbart, 2006:63)

2.5 Database

Menurut Romney dan Steinbart (2006 : 95) database adalah suatu gabungan

file yang saling berhubungan dan dikoordinasi secara terpusat. Pendekatan

database memperlakukan data sebagai sumber daya organisasi yang seharusnya

dipergunakan serta dikelola oleh seluruh bagian organisasi, bukan hanya oleh satu

departemen atau fungsi tertentu saja. Sistem database memisahkan tampilan logis

dan fisik data. Tampilan logis adalah bagaimana pemakai atau programer secara

konseptual mengatur dan memahami data. Sedangkan tampilan fisik menunjuk

pada bagaimana dan dimana data secara fisik disimpan dan diatur dalam disk,

tape, CD-ROM, atau media lainnya.

Di dalam membuat suatu desain sistem database dibutuhkan beberapa langkah

yang harus dikerjakan (David, 2004:18), antara lain :

1. Membuat tabel dan kolom dari entitas serta atribut

Tabel adalah pengelompokan secara logika dari informasi yang

berhubungan, tabel dibentuk oleh baris dan kolom, baris sering disebut

sebagai record dan kolom disebut sebagai field.

2. Memilih primary key

Kunci utama (primary key) adalah atribut atau kombinasi dari beberapa

atribut, yang secara unik mengidentifikasi baris tertentu dalam sebuah

9 3. Membuat Queries, Form dan Report

Query adalah permintaan yang diberikan oleh user untuk mengambil informasi yang tersimpan dalam database. Fungsi dari Query adalah untuk menyaring dan menampilkan data dari berbagai kriteria dan

urutan yang kita kehendaki. Form digunakan untuk merepresentasikan

ke user atau menerima inputan dari user data-data dalam tabel/query

dalam bentuk interface grid, tombol, dan lain-lain kontrol windows.

form dalam access bisa dimasukkan ke dalam form lain sebagai control sub form, biasanya jika bekerja dalam transaksi master-detail. Report, seperti halnya form, digunakan untuk merepresentasikan hasil olahan data menjadi informasi yang siap di cetak di lembaran kertas.

2.5.1 Entity Relationship Diagram (ERD)

ERD merupakan suatu teknik grafis yang menggambarkan skema database

(Romney, 2006:134). Disebut sebagai diagram E-R karena diagram tersebut

menunjukkan berbagai entitas yang dimodelkan, serta hubungan (relationship) antar entitas tersebut. Entitas adalah segala sesuatu yang informasinya ingin

dikumpulkan dan disimpan oleh organisasi. Langkah yang penting dalam

mendesain database termasuk pula proses memutuskan entitas mana yang perlu

dibuat modelnya. Model data REA mengklasifikasikan entitas ke dalam tiga

kategori, yaitu sumber daya (resource) yang didapat dan dipergunakan organisasi, kegiatan (event) atau aktivitas bisnis yang dilakukan organisasi, dan pelaku (agent) yang terlibat dalam kegiatan tersebut.

Membangun suatu diagram REA untuk siklus transaksi tertentu terdiri dari

empat langkah berikut :

1. Identifikasi pasangan kegiatan pertukaran ekonomi mewakili hubungan

dualitas dasar memberi-untuk-menerima dalam siklus tersebut.

2. Identifikasi sumber daya yang dipengaruhi oleh setiap kegiatan

pertukaran ekonomi dan para pelaku yang terlibat dalam kegiatan

10

3. Analisis setiap kegiatan pertukaran ekonomi untuk menetapkan apakah

kegiatan tersebut harus dipecah menjadi suatu kombinasi dari satu atau

lebih kegiatan komitmen dan kegiatan pertukaran ekonomi.

4. Tetapkan kardinalitas setiap hubungan, Terdapat tiga jenis yaitu:

a) Hubungan satu-ke-satu (One-to-one relationship)

b) Hubungan satu-ke-banyak (One-to-many relationship)

11

3. Metode Penelitian

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer merupakan data yang didapat dari sumber pertama baik

dari individu atau perorangan seperti hasil wawancara yang biasa dilakukan oleh

peneliti. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lainya (Umar,

1997:69). Data primer diperoleh dari hasil wawancara secara langsung pada

pemilik Toko Sarana dan observasi mengenai siklus penjualan, penerimaan kas,

pembelian dan pengeluaran kas. Data sekunder diperoleh dari dokumen-dokumen

terkait seperti nota penjualan, faktur penjualan, buku kas, laporan persediaan

barang, nota pembelian dan data lain yang berkaitan dengan siklus penjualan,

penerimaan kas, pembelian dan pengeluaran kas di Toko Sarana.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Wawancara

Metode ini dilakukan dengan melakukan wawancara secara langsung

pada pemilik Toko Sarana tentang sistem penjualan, penerimaan kas,

pembelian, dan pengeluaran kas.

b. Observasi

Metode ini dilakukan dengan melakukan pengamatan langsung di

lapangan mengenai pengolahan data-data di Toko Sarana yang berkaitan

dengan sistem penjualan, penerimaan kas, pembelian dan pengeluaran

kas.

3.3 Teknik dan Langkah Analisis Data

Dalam penelitian ini teknik analisis yang digunakan adalah yang bersifat

kualitatif. Langkah-langkah dalam analisis yang dilakukan adalah:

1. Menentukan entitas apa saja yang ada dalam sistem penjualan,

12

2. Menggambarkan relasi dan kardinalitas antar entitas-entitas tersebut

menggunakan ERD.

3. Merancang database sistem penjualan, penerimaan kas, pembelian dan

pengeluaran menggunakan Microsoft Acces 2007. Langkah-langkah

dalam pembuatan database sistem terdiri dari:

a. Membuat tabel dan menentukan Primary Key, Foreign Key dan

Atribut.

b. Membuat Queries.

c. Membuat Form.

d. Membuat Report.

e. Membuat Switchboard menu.

4. Membuat transaksi selama satu bulan dan memasukkan transaksi tersebut

13 No Bukti Kas Masuk, No Nota Penjualan, Kode Pegawai, Kode

14

Kode Akun Kas, Tanggal Kas, Saldo Kas

No Faktur, Kode Barang, Nama Barang, Jumlah Barang beli, Total

PENGELUARAN KAS No Bukti Kas Keluar, No Faktur,

15

4. Analisis dan Pembahasan

Gambaran Objek Penelitian

Toko Sarana Elektronik merupakan suatu jenis perusahaan dagang yang

menjual peralatan elektronik seperti solder, booster, kipas angin dan antena. Toko

Sarana berdiri sejak kurang lebih tahun 1980. Toko ini berlokasi di Jl. Ahmad

Yani 84 A Kudus. Toko Sarana didirikan oleh Bapak Subijanto yang merupakan

pemilik dari toko tersebut. Letak dari Toko Sarana cukup strategis karena berada

di tengah perkotaan, sehingga membuat usaha Toko Sarana cepat berkembang.

Kegiatan Operasional Toko Sarana dilakuakan setiap hari senin sampai

dengan hari sabtu, dimana jam kerja dimulai pada pukul 08.00 sampai dengan

pukul 20.00. Dalam pencatatan transaksi pendapatan maupun transaksi pengeluran

ditangani oleh bagian keuangan yang sekaligus merangkap sebagai bagian

administrasi penjualan. Sistem pencatatan pada siklus pendapatan dan siklus

pengeluaran menggunakan sistem manual atau belum menerapkan sistem yang

terkomputerisasi. Sistem pembayaran atas transaksi penjualan barang dilakukan

dengan cara tunai maupun kredit. Toko Sarana melayani pembelian secara eceran

16

Struktur Organisasi

Struktur organisasi merupakan gambaran secara sistematis tentang

hubungan orang-orang yang berada dalam suatu organisasi. Struktur organisasi

pada Toko Sarana adalah sebagai berikut :

Gambar 1

Stuktur Organisasi Toko Sarana Elektronik

Masing – masing bagian akan dijelaskan sebagai berikut :

1. Pemilik

Membuat keputusan tentang kegiatan yang akan dilakukan perusahaan.

Mengkoordinir perusahaan secara keseluruhan baik intern maupun ekstern.

Memantau seluruh kegiatan perusahaan secara keseluruhan.

Memesan barang yang diperlukan.

17

2. Bagian Keuangan dan Administrasi

Bertanggungjawab terhadap keuangan perusahaan.

Membuat laporan keuangan yang ada dalam perusahaan.

Mengkoordinir keuangan yang diperlukan untuk pembelian bahan baku.

Mengurus masalah pembayaran gaji pegawai.

3. Gudang

Menerima barang dari pemasok.

Menyimpan barang.

Mencatat barang yang keluar dan barang yang masuk.

4. Bagian Penjualan

Bertanggungjawab atas adanya piutang pada pelanggan.

Rangkaian Aktivitas Siklus Pendapatan dan Siklus Pengeluaran

Siklus Pendapatan

1. Siklus dimulai ketika pelanggan datang sendiri ke toko yang kemudian

dicatat oleh bagian administrasi penjualan yang sekaligus merangkap

sebagai bagian administrasi keuangan.

2. Bagian administrasi penjualan kemudian melakukan pencatatan barang

apa yang dibeli pelanggan. Selanjutnya bagian administrasi penjualan

memberikan konfirmasi kepada pelanggan apakah pelanggan akan

18

3. Selanjutnya bagian administrasi penjualan membuat form pengambilan

barang rangkap dua, nota penjualan rangkap tiga. Form pengambilan

barang rangkap pertama dan nota penjualan rangkap kedua disimpan oleh

bagian adminitrasi penjualan, form pengambilan barang rangkap kedua

dan nota penjualan rangkap ketiga diserahkan bagian gudang untuk

dicocokkan apakah barang yang dibeli pelanggan telah sesuai, dan

nota-nota tersebut disimpan bagian gudang untuk sebagai arsip.

4. Setelah bagian gudang menerima form pengambilan barang rangkap kedua

dan nota penjualan rangkap ketiga dan barang pelanggan telah sesuai,

selanjutnya bagian gudang menyerahkan barang ke pemilik untuk dicatat.

5. Setelah bagian gudang menyerahkan barang ke pemilik untuk dicatat,

bagian administrasi memberikan nota penjualan rangkap ketiga ke pemilik

untuk sebagai bukti penjualan atas barang, dan sebagai bukti bahwa

barang sudah dibeli.

6. Setelah pemilik memeriksa barang untuk diserahkan ke pelanggan,

pemilik mengisi form pengambilan barang rangkap dua. Nota penjualan

rangkap pertama diserahkan ke pelanggan, sedangkan nota penjualan

rangkap kedua diserahkan kembali kebagian administrasi penjualan untuk

sebagai bukti bahwa barang telah dibeli oleh pelanggan. Prosedur diatas

terjadi pada saat pelanggan melakukan transaksi pembelian secara tunai.

7. Apabila pelanggan melakukan transaksi pembelian secara kredit, bagian

19

kedua kepada pemilik, bagian administrasi penjualan juga memberikan

nota pengambilan barang rangkap dua.

8. Setelah pemilik memeriksa barang untuk diserahkan ke pelanggan,

pemilik mengisi nota pengambilan barang rangkap dua dan mengisi nota

penjualan rangkap pertama dan kedua pada saat pelanggan telah

melakukan pelunasan atas pembelian barang.

9. Kemudian nota penjualan rangkap pertama dan nota pengambilan barang

rangkap pertama diserahkan ke pelanggan, sedangkan nota pejualan

rangkap kedua dan nota pengambilan barang rangkap kedua diserahkan

kembali kebagian administrasi penjualan untuk sebagai bukti bahwa

pelanggan telah melakukan pelunasan atas pembelian dan barang telah

20

Gambar 2 Flowchart Siklus Pendapatan Sebelum Terkomputerisasi

Bagian Administrasi Penjualan Yang Sekaligus Merangkap Administrasi

21

Gambar 3 Flowchart Siklus Pendapatan Sesudah Terkomputerisasi

Bagian Administrasi Penjualan Yang Sekaligus Merangkap Administrasi

22

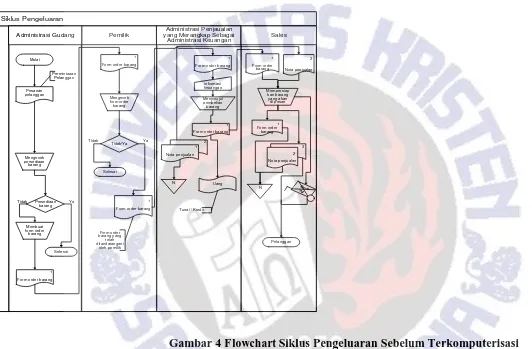

Siklus Pengeluaran

1. Siklus dimulai pada saat ada permintaan dari pelanggan kemudian bagian

adminstrasi gudang mengecek apakah barang ada di gudang masih ada

atau tidak. Apabila barang masih ada, maka bagian administrasi gudang

tidak perlu memberikan informasi ke pemilik dan ke bagian administrasi

penjualan yang sekaligus merangkap sebagai administrasi bagian

keuangan atas ketidak tersedianya barang yang akan dibeli pelanggan.

2. Apabila barang ternyata habis, maka bagian administrasi gudang membuat

form order rangkap satu yang kemudian dikirimkan ke pemilik untuk

meminta persetujuan atas jumlah barang yang akan di pesan ke pemasok.

3. Setelah pemilik menyetujui jumlah barang yang akan dipesan kepada

pemasok, form order barang kemudian dikirim kembali kebagian

administrasi gudang, dimana form tersebut selanjutnya dikirim ke bagian

administrasi penjualan yang sekaligus merangkap sebagai administrasi

bagian keuangan untuk meminta persetujuan dan melakukan pembayaran

atas pembelian barang tersebut.

4. Setelah form pengiriman barang dikirim ke pemasok, bagian administrasi

penjualan menunggu informasi dari pemasok mengenai informasi barang

yang dipesan.

5. Setelah pemasok memberikan informasi atas barang yang dipesan, maka

bagian administrasi penjualan yang sekaligus merangkap menjadi bagian

23

yang dipesan, dimana pembayaran atas pembelian barang tersebut apakah

dilakukan dengan tunai atau kredit.

6. Kemudian bagian administrasi penjualan yang sekaligus merangkap

sebagai bagian keuangan memberikan informasi atas pembayaran yang

dilakukan kepada pemasok melalui via transfer, apabila pembayaran

dilakukan secara tunai, setelah barang dikirim, bagian administrasi

keuangan selanjutnya menerima nota penjualan rangkap dua dan nota

pengiriman barang rangkap kesatu dari pemasok, yang kemudian disimpan

untuk sebagai arsip.

7. Dan apabila pembayaran dilakukan secara kredit, setelah barang dikirim,

bagian administrasi keuangan selanjutnya menerima nota penjualan

rangkap dua dan nota pengiriman barang rangkap kesatu dari pemasok,

selanjutnya bagian administrasi keuangan melakukan pelunasan atas

pembayaran kredit yang dilakukan.

8. Setelah barang dikirim, barang dan nota penjualan rangkap kedua

kemudian diserahkan ke bagain administrasi gudang. Barang diserahkan

24

Gambar 4 Flowchart Siklus Pengeluaran Sebelum Terkomputerisasi

Bagian Administrasi Gudang, Bagian Pemilik, dan Bagian Administrasi Penjualan Yang Merangkap

25

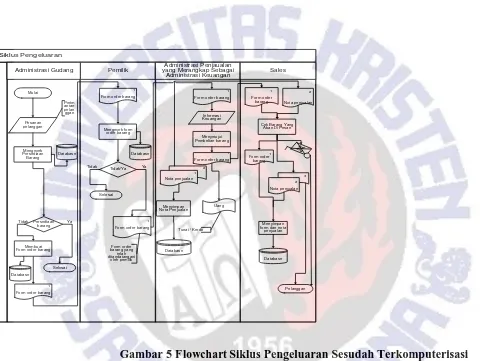

Gambar 5 Flowchart Siklus Pengeluaran Sesudah Terkomputerisasi

Bagian administrasi Gudang, Bagian Pemilik, dan Bagian Administrasi Penjualan Yang Merangkap

26

Mengidentifikasi Masalah & Kebutuhan Informasi Siklus Pendapatan dan Siklus

Pengeluaran Toko Sarana

Berikut ini merupakan analisis masalah dan kebutuhan informasi siklus pendapatan

dan siklus pengeluaran Toko Sarana :

MASALAH KEBUTUHAN Total Penjualan per hari / per bulan

27 Query Kas, Query Kas Di Bank, Form Kas, Form Kas Di Bank, Report Kas Di Bank & Report Saldo Kas

Report Saldo Piutang

Report Saldo Hutang

Gambar 6 Table Analisis Masalah dan Kebutuhan Informasi Siklus

28

Mengidentifikasi Entitas Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana

Elektronik

Siklus Pendapatan

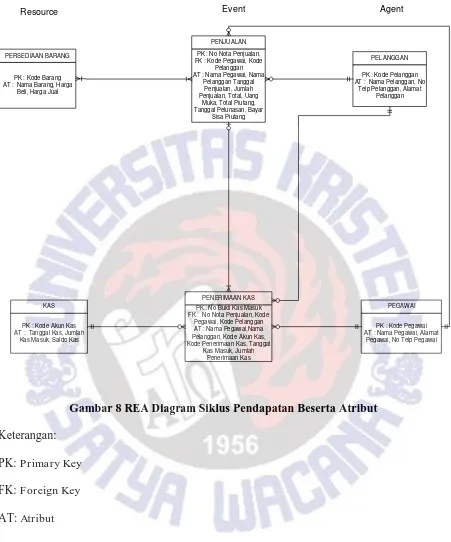

Siklus pendapatan Toko Sarana Elektronik memiliki beberapa entitas, yaitu :

1. Resource, terdiri dari persediaan dan kas

2. Event, terdiri dari penjualan, penerimaan kas dan setoran kas di bank

3. Agen, terdiri dari pelanggan dan pegawai

Pada setiap entitas memiliki beberapa atribut, dimana setiap atribut terdiri dari primary key

dan atribut yang mengikutinya. Berikut ini dijelaskan atribut-atribut setiap entitas pada siklus

pendapatan Toko Sarana Elektronik :

1. Entitas Persediaan Barang

Atribut entitas persediaan barang terdiri dari kode barang sebagai primary key; nama

barang, harga beli, dan harga jual sebagai atribut lain yang mengikuti primary key.

2. Entitas Kas

Atribut entitas kas terdiri dari kode akun kas sebagai primary key; tanggal kas, jumlah

kas masuk, jumlah kas keluar dan saldo kas sebagai atribut lain yang mengikuti

primary key.

3. Entitas Penjualan

Atribut entitas penjualan terdiri dari nomor nota penjualan sebagai primary key; kode

pegawai, nama pegawai, kode pelanggan, nama pelanggan, tanggal penjualan, jumlah

penjualan, total, uang muka, total piutang, tanggal pelunasan bayar dan sisa piutang

29

4. Entitas Penerimaan Kas

Atribut entitas penerimaan kas terdiri dari nomor bukti kas masuk sebagai primary

key; nomor nota penjualan, kode pegawai, kode pelanggan, nama pegawai, nama

pelanggan, kode akun kas, tanggal kas masuk dan jumlah penerimaan kas.

5. Entitas Setoran Kas Di Bank

Atribut entitas setoran kas di bank terdiri dari no rekening bank, tanggal dan setoran

kas.

6. Entitas Pelanggan

Atribut entitas pelanggan terdiri dari kode pelanggan sebagai primary key; nama

pelanggan, alamat, dan nomor telepon sebagai atribut lain yang mengikuti primary

key.

7. Entitas Pegawai

Atribut entitas pegawai terdiri dari kode pegawai sebagai primary key; nama pegawai,

alamat dan nomor telepon pegawai.

Dalam suatu entitas akan berhubungan dengan entitas yang lainnya untuk menghubungkan

entitas satu dengan entitas yang lain maka diperlukan kardinalitas, yaitu :

1. Hubungan entitas persediaan barang dengan entitas penjualan

Dalam setiap persediaan barang bisa berkaitan dengan banyak penjualan, dan setiap

penjualan bisa terdiri dari banyak persediaan barang jadi, sehingga hubungan entitas

persediaan dengan entitas penjualan adalah many to many.

2. Hubungan entitas kas dengan penerimaan kas

Dalam setiap kas bisa berkaitan dengan banyak penerimaan kas, dan setiap

penerimaan kas bisa terdiri dari satu kas, sehingga hubungan entitas kas dengan

30

3. Hubungan entitas penjualan dengan pelanggan

Dalam setiap penjualan bisa berkaitan dengan satu planggan, dan setiap pelanggan

bisa terdiri dari banyak penjualan, sehingga hubungan entitas penjualan dengan

entitas pelanggan adalah one to many.

4. Hubungan entitas penjualan dengan pegawai

Dalam setiap penjualan bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa

terdiri dari banyak penjualan, sehingga hubungan entitas penjualan dengan entitas

karyawan adalah one to many.

5. Hubungan entitas penjualan dengan penerimaan kas

Dalam setiap penjualan bisa berkaitan dengan banyak penerimaan kas, dan setiap

penerimaan kas bisa terdiri dari satu penjualan, sehingga hubungan entitas penjualan

dengan entitas penerimaan kas adalah one to many.

6. Hubungan entitas piutang dengan penerimaan kas

Dalam setiap piutang bisa berkaitan dengan banyak penerimaan kas, dan setiap

penerimaan kas bisa terdiri dari satu piutang, sehingga hubungan entitas piutang

dengan entitas penerimaan kas adalah one to many.

7. Hubungan entitas penerimaan kas dengan pegawai

Dalam setiap penerimaan kas bisa berkaitan dengan satu pegawai, dan setiap pegawai

bisa terdiri dari banyak penerimaan kas, sehingga hubungan entitas penjualan dengan

entitas penerimaan kas adalah one to many.

8. Hubungan entitas penerimaan kas dengan pelanggan

Dalam setiap penjualan bisa berkaitan dengan satu pelanggan, dan setiap pelanggan

bisa terdiri dari banyak penerimaan kas, sehingga hubungan entitas penjualan dengan

31

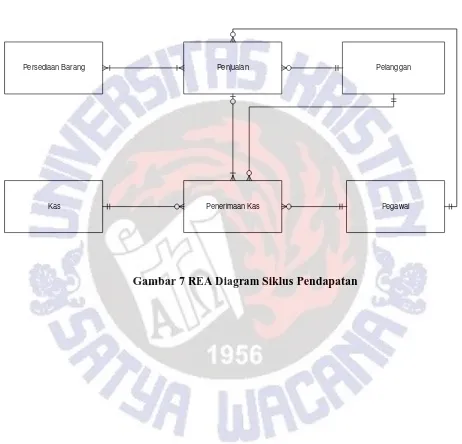

Berikut ini adalah gambar REA Diagram hubungan antar entitas Siklus Pendapatan Toko

Sarana Elektronik :

Persediaan Barang Penjualan Pelanggan

Kas Penerimaan Kas Pegawai

Resource Event Agent

32 AT : Nama Pegawai, Alamat

Pegawai, No Telp Pegawai

Resource Event Agent

Gambar 8 REA Diagram Siklus Pendapatan Beserta Atribut

Keterangan:

PK: Primary Key

FK: Foreign Key

33

Siklus Pengeluaran

Siklus pengeluaran Toko Sarana Elektronik memiliki beberapa entitas, yaitu :

1. Resource, terdiri dari persediaan barang dan kas

2. Event, terdiri pembelian, pengeluaran kas dan penarikan kas di bank

3. Agen, terdiri dari pegawai dan pemasok

Pada setiap entitas memiliki beberapa atribut, dimana setiap atribut terdiri dari primary key

dan atribut yang mengikutinya. Berikut ini dijelaskan atribut-atribut setiap entitas pada siklus

pengeluaran Toko Sarana Elektronik :

1. Entitas Persediaan Barang

Atribut entitas persediaan barang terdiri dari kode barang sebagai primary key; nama

barang, harga beli dan harga jual sebagai atribut lain yang mengikuti primary key.

2. Entitas Kas

Atribut entitas kas terdiri dari kode akun kas sebagai primary key; tanggal kas, jumlah

kas masuk, jumlah kas keluar dan saldo kas sebagai atribut lain yang mengikuti

primary key.

3. Entitas Pembelian

Atribut entitas pembelian terdiri dari nomor faktur sebagai primary key; kode

pegawai, kode pemasok, nama pegawai, nama pemasok, tanggal pembelian, total,

uang muka, total hutang, tanggal pelunasan, bayar dan sisa hutang sebagai atribut lain

yang mengikuti primary key.

4. Entitas Pengeluaran Kas

Atribut entitas penerimaan kas terdiri dari nomor bukti kas keluar sebagai primary

34

akun kas, tanggal pengeluaran kas dan jumlah pengeluaran kas sebagai atribut lain

yang mengikuti primary key.

5. Entitas Penarikan Kas Di Bank

Atribut entitas penarikan kas di bank terdiri dari no rekening bank, tanggal dan

penarikan kas.

6. Entitas Pegawai

Atribut entitas pegawai terdiri dari kode pegawai sebagai primary key; nama pegawai,

alamat dan nomor telepon pegawai

7. Entitas Pemasok

Atribut entitas pelanggan terdiri dari kode pemasok sebagai primary key; nama

pemasok, alamat, kota, dan nomor telepon sebagai atribut lain yang mengikuti

primary key.

Dalam suatu entitas akan berhubungan dengan entitas yang lainnya untuk menghubungkan

entitas satu dengan entitas yang lain maka diperlukan kardinalitas, yaitu :

9. Hubungan entitas persediaan barang dengan entitas pembelian

Dalam setiap persediaan bahan baku bisa berkaitan dengan banyak pembelian, dan

setiap pembelian bisa terdiri dari banyak persediaan bahan baku, sehingga hubungan

entitas persediaan dengan entitas pembelian adalah many to many.

10.Hubungan entitas kas dengan pengeluaran kas

Dalam setiap kas bisa berkaitan dengan banyak pengeluaran kas, dan setiap

pengeluaran kas bisa terdiri dari satu kas, sehingga hubungan entitas kas dengan

35

11.Hubungan entitas utang dengan pengeluaran kas

Dalam setiap utang bisa berkaitan dengan banyak pengeluaran kas, dan setiap

pengeluaran kas bisa terdiri dari satu utang, sehingga hubungan entitas utang dengan

entitas pengeluaran kas adalah one to many.

12.Hubungan entitas pembelian dengan pegawai

Dalam setiap pembelian bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa

terdiri dari banyak pembelian, sehingga hubungan entitas pembelian dengan entitas

pegawai adalah one to many.

13.Hubungan entitas pembelian dengan pemasok

Dalam setiap pebelian bisa berkaitan dengan satu pemasok, dan setiap pemasok bisa

terdiri dari banyak pembelian, sehingga hubungan entitas pebelian dengan entitas

pemasok adalah one to many.

14.Hubungan entitas pembelian dengan pengeluaran kas

Dalam setiap pembelian bisa berkaitan dengan banyak pengeluaran kas, dan setiap

pengeluaran kas bisa terdiri dari satu pembelian, sehingga hubungan entitas

pembelian dengan entitas pengeluaran kas adalah one to many.

15.Hubungan entitas pengeluaran kas dengan pemasok

Dalam setiap penerimaan kas bisa berkaitan dengan satu pemasok, dan setiap

pemasok bisa terdiri dari banyak pengeluaran kas, sehingga hubungan entitas

pengeluaran kas dengan entitas pemasok adalah one to many.

16.Hubungan entitas pengeluaran kas dengan pegawai

Dalam setiap pengeluaran kas bisa berkaitan dengan satu pegawai, dan setiap pegawai

bisa terdiri dari banyak pengeluaran kas, sehingga hubungan entitas pengeluaran kas

36

Berikut ini adalah gambar REA Diagram hubungan antar entitas Siklus Pengeluaran Toko

Sarana Elektronik :

Persediaan Barang Pembelian Pemasok

Kas Pengeluaran Kas Pegawai

Resource Event Agent

37 AT : Tanggal Kas, Jumlah

Kas Keluar, Saldo Kas PK : No Bukti Kas Keluar FK : No Faktur, Kode Pegawai,

Kode Pemasok

Gambar 10 REA Diagram Siklus Pengeluaran Beserta Atribut

Keterangan:

PK: Primary Key

FK: Foreign Key

38

Perancangan Basis Data

Untuk merancang basis data, hubungan many to many perlu dipisahkan menjadi one to many.

Entitas yang memiliki hubungan many to many yaitu:

1. Siklus Pendapatan

Entitas persediaan barang dengan entitas penjualan, dimana pemisahan entitas

persediaan barang dengan entitas penjualan memunculkan entitas baru yaitu

entitas detail penjualan. Untuk atribut entitas detail penjualan terdiri dari

nomor nota penjualan, kode barang, nama barang, harga jual, dan jumlah

barang jual.

Berikut ini adalah gambar REA Diagram siklus pendapatan sebelum muncul entitas

baru :

Persediaan Barang Penjualan Pelanggan

Kas Penerimaan Kas Pegawai

39

Berikut ini adalah Gambar REA Diagram Siklus Pendapatan ketika ada entitas baru

dari pemisahan entitas many to many :

Persediaan Barang Penjualan Pelanggan

Kas Penerimaan Kas Pegawai

Detail Penjualan

Resource Event Agent

40 No Bukti Kas Masuk, No Nota Penjualan, Kode Pegawai, Kode

Gambar 12 REA Diagram Siklus Pendapatan Entitas Baru Beserta Atribut

Keterangan:

PK: Primary Key

FK: Foreign Key

41

2. Siklus Pengeluaran

Entitas persediaan barang dengan entitas pembelian, dimana pemisahan entitas

persediaan barang dengan entitas pembelian memunculkan entitas baru yaitu

entitas detail pembelian. Untuk atribut entitas detail pembelian terdiri dari

nomor faktur , kode barang, nama barang, harga beli dan jumlah. Berikut ini

adalah gambar REA Diagram siklus pengeluaran sebelum muncul entitas baru

:

Persediaan Barang Penjualan Pelanggan

Kas Penerimaan Kas Pegawai

42

Berikut ini adalah gambar REA Diagram siklus pengeluaran ketika ada entitas baru

dari pemisahan entitas many to many :

Persediaan Barang Pembelian Pemasok

Kas Pengeluaran Kas Pegawai Detail Pembelian

Resource Event Agent

43

Kode Akun Kas, Tanggal Kas, Saldo Kas

No Faktur, Kode Barang, Nama Barang, Jumlah Barang beli, Total

PENGELUARAN KAS No Bukti Kas Keluar, No Faktur,

Kode Pegawai, Kode

Gambar 14 REA Diagram Siklus Pengeluaran Entitas Baru Beserta Atribut

Keterangan:

PK: Primary Key

FK: Foreign Key

44

Desain Sistem Database Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana

Elektronik

Table

Table adalah tempat untuk menyimpan data yang saling berhubungan, yang organisasi

datanya dalam bentuk kolom (Field) dan baris (Record). Berikut ini adalah table dari

masing-masing resource, event, dan agent.

Siklus Pendapatan

1. Resource

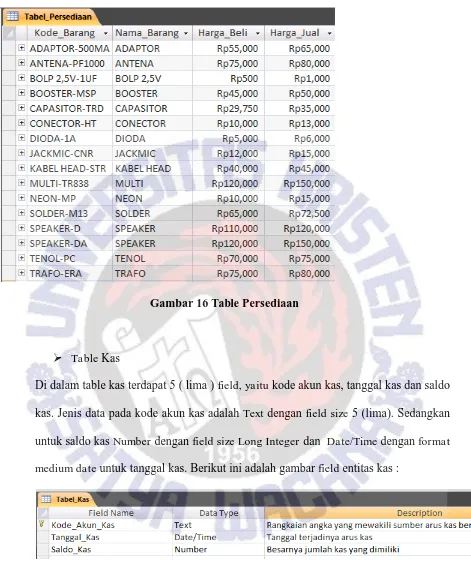

Pada siklus pendapatan Toko Sarana Elektronik terdapat 2 (dua) resource yang

disimpan, yaitu table persediaan dan table kas. Didalam table persediaan terdapat 4

(empat) field, yaitu kode barang, nama barang, harga jual dan harga beli. Jenis data

pada kode barang dan nama barang adalah Text, dengan field size 30 dan 20. Jenis

data pada harga jual dan harga beli adalah number, dengan field size Long Integer

format currency. Berikut ini adalah gambar desain table persediaan dan table

persediaan :

45

Gambar 16 Table Persediaan

Table Kas

Di dalam table kas terdapat 5 ( lima ) field, yaitu kode akun kas, tanggal kas dan saldo

kas. Jenis data pada kode akun kas adalah Text dengan field size 5 (lima). Sedangkan

untuk saldo kas Number dengan field size Long Integer dan Date/Time dengan format

medium date untuk tanggal kas. Berikut ini adalah gambar field entitas kas :

46

Gambar 18 Table Kas

2. Event

Pada siklus pendapatan Toko Sarana Elektronik terdapat 3 (tiga) event yang disimpan,

yaitu table penjualan, table penerimaan kas dan table kas di bank.

Table Penjualan

Di dalam table penjualan terdapat 13 (tiga belas) field, yaitu nomor nota penjualan,

kode pegawai, kode pelanggan, nama pegawai, nama pelanggan, tanggal penjualan,

jumlah penjualan, total, uang muka, total piutang, tanggal pelunasan, bayar dan sisa

piutang. Jenis data pada nomor nota penjualan adalah autonumber dengan field size

Long Integer New Value Increment, dan Text untuk kode pelanggan, kode pegawai

dengan field size 5 (lima) untuk kode pegawai dan kode pelanggan, field size 20 (dua

puluh) untuk nama pegawai dan nama pelanggan, untuk jumlah penjualan, total, uang

muka, total piutang, bayar dan sisa piutang adalah Number dengan field size Long

Integer, formatstandart untuk jumlah penjualan dan currency untuk total, uang muka,

total piutang, bayar dan sisa piutang. Jenis data untuk tanggal penjualan dan tanggal

pelunasan adalah Date/Time dengan format medium date. Berikut ini adalah gambar

47

48

Gambar 20 Table Penjualan

Table Penerimaan kas

Di dalam table penerimaan kas terdapat 9 (sembilan) field, yaitu no bukti kas masuk,

no nota penjualan, kode pegawai, kode pelanggan, nama pegawai, nama pelanggan,

kode akun kas, tanggal kas masuk dan jumlah penerimaan kas. Jenis data pada nomor

bukti kas masuk, kode pegawai, kode pelanggan, nama pegawai, dan nama pelanggan

adalah Text dengan field size 5 (lima) untuk no bukti kas masuk, kode pegawai, kode

pelanggan, dan kode akun kas. Number dengan field size Long Integer untuk no nota

penjualan dan jumlah penerimaan kas. Jenis data untuk tanggal kas masuk adalah

Date/Time dengan format medium date. Berikut ini adalah gambar field entitas

49

Gambar 21 Desain Table Penerimaan Kas

Gambar 22 Table Penerimaan Kas

Table Kas Di Bank

Di dalam table kas terdapat 4 ( empat ) field, yaitu nomor rekening bank,

tanggal , penarikan kas dan setoran kas. Jenis data pada nomor rekening bank

adalah Autonumber dengan field size Long Integer New Values Increment.

Number dengan field size Long Integer format standart untuk penarikan kas

dan setoran kas, Date/Time dengan format medium date untuk tanggal. Berikut

ini adalah gambar field entitas kas di bank :

50

Gambar 24 Table Kas Di Bank

o Table Detail Penjualan

Di dalam table detail penjualan terdapat 5 (lima) field, yaitu nomor nota

penjualan, kode barang, nama barang, jumlah barang jual dan total. Jenis data

pada no nota penjualan, jumlah barang jual dan total adalah Number dengan

field size Long Integer. Sedangkan jenis data untuk kode barang dan nama

barang adalah Text dengan field size 30 (tiga puluh) untuk kode barang dan

field size 10 (sepuluh) untuk nama barang. Berikut ini adalah gambar field

entitas detail penjualan dan table entitas detail penjualan:

51

Gambar 26 Table Detail Penjualan

3. Agent

Pada siklus pendapatan Toko Sarana Elektronik terdapat 2 (dua) agent yang disimpan,

yaitu table pelanggan dan table pegawai.

Table Pelanggan

Di dalam table pelanggan terdapat 4 (empat) field, yaitu kode pelanggan, nama

pelanggan, alamat, dan nomor telepon. Jenis data pada kode pelanggan adalah Text,

dengan field size 5 (lima) untuk kode pelanggan, field size 15 (lima belas) untuk

nomor telepon pelanggan, field size 20 (dua puluh) untuk nama pelanggan dan

alamat pelanggan. Berikut ini adalah gambar field entitas pelanggan dan table

52

Gambar 27 Desain Table Pelanggan

Gambar 28Table Pelanggan

Table Pegawai

Di dalam table pegawai terdapat 4 (empat) field, yaitu kode pegawai, nama

pegawai, alamat, nomor telepon. Jenis data pada kode pegawai adalah Text, dengan

field size 5 (lima) untuk kode pegawai, field size 15 (lima belas) untuk nomor

telepon pegawai, dan field size 20 (dua puluh) untuk nama pegawai dan alamat

pegawai. Berikut ini adalah gambar field entitas pegawai dan table entitas

pegawai:

53

Gambar 30 Table Pegawai

Siklus Pengeluaran

1. Resource

Pada siklus pengeluaran Toko Sarana Elektronik terdapat 2 (satu) resource yang

disimpan, yaitu table persediaan barang table kas. Di dalam table persediaan terdapat

4 (empat) field, yaitu kode barang, nama barang, harga jual dan harga beli. Jenis data

pada kode barang dan nama barang adalah Text, dengan field size 30 dan 20. Jenis

data pada harga beli dan harga jual adalah Number, dengan field size Long Integer

format currency. Berikut ini adalah gambar field entitas persediaan dan table entitas

persediaan :

54

Gambar 32 Table Persediaan

Table Kas

Di dalam table kas terdapat 3 ( tiga ) field, yaitu kode akun kas, tanggal kas dan

saldo kas. Jenis data pada kode akun kas adalah Text dengan field size 5 (lima).

Sedangkan untuk saldo kas Number dengan field size Long Integer dan Date/Time

dengan format medium date untuk tanggal kas. Berikut ini adalah gambar field

entitas kas :

55

Gambar 34 Table Kas

2. Event

Pada siklus pengeluaran Toko Sarana Elektronik terdapat 3 (tiga) event yang

disimpan, yaitu table pembelian, table pengeluaran kas, dan table kas di bank. Di

dalam table pembelian terdapat 13 (tiga belas) field, yaitu nomor faktur, kode

pegawai, kode pemasok, nama pegawai, nama pemasok, jumlah pembelian, total,

uang muka pembelian, total hutang, tanggal pelunasan, bayar dan sisa hutang. Jenis

data pada nomor faktur adalah autonumber dengan field size Long Integer New

Value Increment, Text untuk kode pemasok dan kode pegawai dengan field size 20

(dua puluh), sedangkan untuk jumlah pembelian, uang muka, total hutang, bayar

dan sisa hutang adalah Number dengan Field Size Long Integer, format standard

untuk jumlah pembelian, dan currency untuk total, uang muka pembelian, total

hutang, bayar dan sisa hutang. Jenis data pada tanggal pembelian dan tanggal

pelunasan adalah Date/Time dengan format medium date. Sedangkan jenis data

pada nama pemasok dan nama pegawai adalah Text, dengan field Size 30 (tiga

puluh). Berikut ini adalah gambar field entitas pembelian dan table entitas

56

Gambar 35 Desain Table Pembelian

57

Table Pengeluaran kas

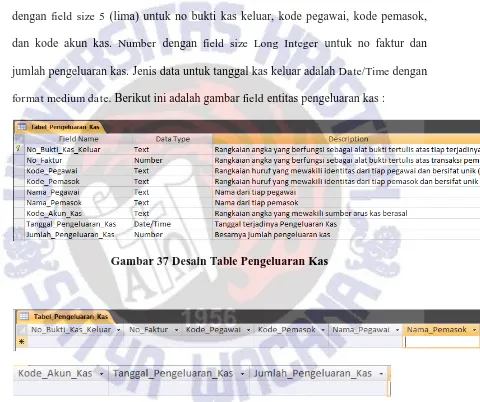

Di dalam table penerimaan kas terdapat 9 (sembilan) field, yaitu no bukti kas keluar,

no faktur, kode pegawai, kode pemasok, nama pegawai, nama pemasok, kode akun

kas, tanggal kas keluar dan jumlah pengeluaran kas. Jenis data pada nomor bukti kas

keluar, kode pegawai, kode pemasok, nama pegawai, dan nama pemasok adalah Text

dengan field size 5 (lima) untuk no bukti kas keluar, kode pegawai, kode pemasok,

dan kode akun kas. Number dengan field size Long Integer untuk no faktur dan

jumlah pengeluaran kas. Jenis data untuk tanggal kas keluar adalah Date/Time dengan

format medium date. Berikut ini adalah gambar field entitas pengeluaran kas :

Gambar 37 Desain Table Pengeluaran Kas

58

Table Kas Di Bank

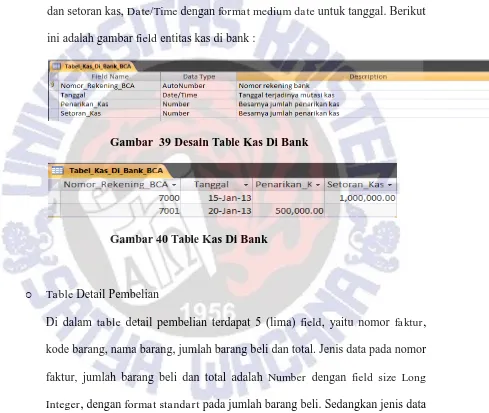

Di dalam table kas terdapat 4 ( empat ) field, yaitu nomor rekening bank,

tanggal , penarikan kas dan setoran kas. Jenis data pada nomor rekening bank

adalah Autonumber dengan field size Long Integer New Values Increment.

Number dengan field size Long Integer format standart untuk penarikan kas

dan setoran kas, Date/Time dengan format medium date untuk tanggal. Berikut

ini adalah gambar field entitas kas di bank :

Gambar 39 Desain Table Kas Di Bank

Gambar 40 Table Kas Di Bank

o Table Detail Pembelian

Di dalam table detail pembelian terdapat 5 (lima) field, yaitu nomor faktur,

kode barang, nama barang, jumlah barang beli dan total. Jenis data pada nomor

faktur, jumlah barang beli dan total adalah Number dengan field size Long

Integer,dengan format standart pada jumlah barang beli. Sedangkan jenis data

untuk kode barang dan nama barang adalah Text dengan field size 30 (tiga

puluh) untuk kode barang, field size 10 (sepuluh) untuk nama barang. Berikut

ini adalah gambar field entitas detail pembelian dan table entitas detail

59

Gambar 41 Desain Table Detail Pembelian

Gambar 42 Table Detail Pembelian

3. Agent

Pada siklus pengeluaran Toko Sarana Elektronik terdapat 2 (dua) agent yang

disimpan, yaitu table pemasok dan table pegawai.

Table Pemasok

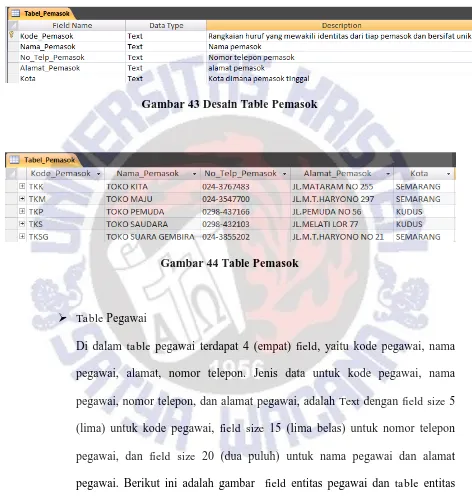

Di dalam table Pemasok terdapat 5 (lima) field, yaitu kode pemasok, nama

pemasok, alamat, kota, dan nomor telepon. Jenis data pada kode pemasok,

nama pemasok, alamat, kota, nomor telepon adalah Text, dengan field size 5

60

(lima belas) untuk nomor telepon pemasok, field size 20 (dua puluh) untuk

nama pemasok dan alamat pemasok. Berikut ini adalah gambar field entitas

pemasok dan table entitas pemasok:

Gambar 43 Desain Table Pemasok

Gambar44 Table Pemasok

Table Pegawai

Di dalam table pegawai terdapat 4 (empat) field, yaitu kode pegawai, nama

pegawai, alamat, nomor telepon. Jenis data untuk kode pegawai, nama

pegawai, nomor telepon, dan alamat pegawai, adalah Text dengan field size 5

(lima) untuk kode pegawai, field size 15 (lima belas) untuk nomor telepon

pegawai, dan field size 20 (dua puluh) untuk nama pegawai dan alamat

pegawai. Berikut ini adalah gambar field entitas pegawai dan table entitas

61

Gambar 45 Desain Table Pegawai

Gambar 46 Table Pegawai

Query

Langkah kedua didalam membuat rancangan database adalah membuat query. Query

merupakan objek database yang berfungsi untuk menyaring dan menampilkan data

dari berbagai kriteria dan urutan yang kita kehendaki.

Siklus Pendapatan

Didalam siklus pendapatan terdapat 4 (empat) query yaitu query persediaan,

query penjualan, query detail penjualan dan query penerimaan kas. Keempat

62

1. Query Persediaan

Query persediaan bertujuan untuk mengetahui jumlah stock barang yang

tersisa atas terjadinya transaksi penjualan. Query persediaan merelasikan

hubungan antara table persediaan, table penjualan dan table detail penjualan.

Hal ini dilakukan ketika ada transaksi penjualan maka secara otomatis stock

pada table persediaan akan berkurang. Adapun field yang direlasikan, yaitu

field Kode_Barang dari table_Persediaan dengan field Kode_Barang dari table

Detail_Penjualan dan field No_Nota_Penjualan dari table Detail_Penjualan

dengan field No_Nota_Penjualan dari table_Penjualan. Berikut ini adalah

gambar query relasi antara table persediaan, table detail penjualan, dan table

penjualan:

63

2. Query Penjualan

Query penjualan bertujuan untuk menampilkan data penjualan yang dilakukan

pada saat terjadinya transaksi penjualan. Query penjualan merelasikan

hubungan antara table penjualan, table pegawai dan table pelanggan. Hal ini

dilakukan ketika terjadi transaksi penjualan dan pada saat menginput kode

pelanggan maka akan secara otomatis nama pelanggan, nomor telepon, dan

alamat pelanggan yang ada di table pelanggan akan muncul tanpa harus

menginput satu-persatu, dan ketika menginput kode pegawai maka secara

otomatis juga nama pegawai, nomor telepon dan alamat pegawai yang ada di

table pegawai akan muncul. Adapun field yang direlasikan adalah field

Kode_Pelanggan dari Table_Penjualan dengan Kode_Pelanggan dari

Table_Pelanggan dan field Kode_Pegawai dari Table_Penjualan dengan

Kode_Pegawai dari Table_Pegawai. Berikut ini adalah gambar query relasi

antara table penjualan, table pegawai, dan table pelanggan:

64

3. Query Detail Penjualan

Query detail penjualan bertujuan untuk menampilkan data detail barang yang

terjual per tanggal terjadinya transaksi penjualan. Query detail penjualan

merelasikan hubungan antara table detail penjualan table persediaan, dengan

table penjualan. Hal ini dilakukan agar ketika memasukkan kode barang maka

secara otomatis nama barang dan harga barang yang ada di table persediaan

akan muncul. Selain itu ketika terjadi transaksi penjualan maka pada saat

menginput jumlah pada table persediaan secara otomatis stock barang pada

table persediaan akan berkurang. Adapun field yang direlasikan adalah field

No_Nota_Penjualan dati Table detail penjualan dengan No_Nota_Penjualan

dati table penjualan, dan Kode_barang dari Table_Detail_Penjualan dengan

field Kode_Barang dari Table_Persediaan. Berikut ini adalah gambar query

relasi antara table detail penjualan, table penjulan, dengan table persediaan: