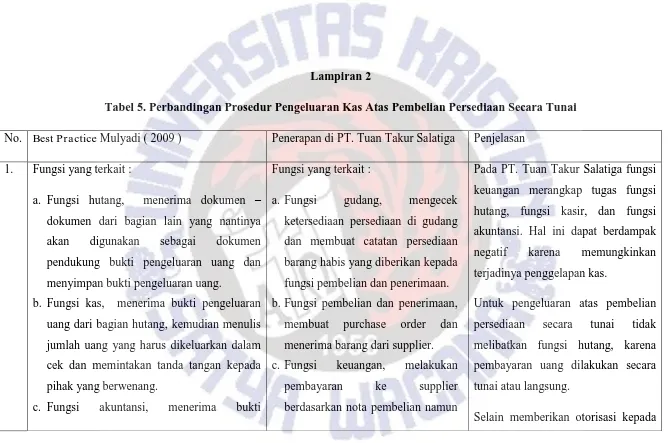

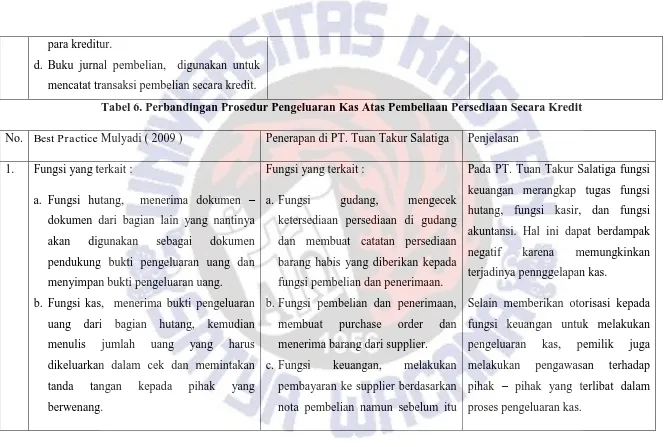

1 LATAR BELAKANG

Akuntansi merupakan suatu alat untuk mengawasi dan mengamankan

kekayaan perusahaan. Salah satunya adalah kas, akuntansi mempunyai dasar – dasar dan aturan – aturan untuk mengelola kas. Kas memegang peranan penting dalam suatu perusahaan, karena kas bisa menjadi sumber dana bagi perusahaan

pada saat aliran kas masuk dan menjadi biaya pada saat aliran kas keluar (

Soemarmo, 2004 ). Oleh karena itu dibutuhkan pengawasan yang tepat dalam

mengelola kas.

Dalam laporan keuangan yaitu neraca, kas merupakan aktiva perusahaan

yang paling likuid dan paling rentan terjadi penyelewengan, penipuan, dan

pencurian ( Sugiri, 2009 ). Laporan keuangan sendiri merupakan dasar untuk

menentukan atau menilai posisi keuangan perusahaan, dimana hasil analisis

tersebut digunakan oleh pihak – pihak yang berkepentingan untuk mengambil suatu keputusan. Selain itu, laporan keuangan dapat digunakan untuk menilai

kemampuan perusahaan untuk memenuhi kewajiban – kewajibannya, struktur modal usaha, keefektifan penggunaan kas, serta hal – hal lainnya yang berhubungan dengan keadaan finansial perusahaan.

PT. Tuan Takur adalah perusahaan yang bergerak di bidang perkayuan,

properti, dan rumah makan. Dalam pengelolaan dan pencatatan kas untuk semua

jenis usaha tersebut dipegang oleh satu orang saja. Hal ini dapat menyebabkan

kesulitan atau kesalahan dalam mengelola dan mencatat kas. Kas merupakan

harta yang paling likuid. Karena dengan adanya kas para pengguna laporan

keuangan dapat mengetahui kemampuan perusahaan untuk menjalankan kegiatan

operasi, melunasi kewajiban, dan aktivitas – aktivitas yang lainnya.

Pada PT. Tuan Takur ini, setiap cabang perusahaan memiliki seorang

yang menangani penerimaan kas dan pengeluaran kas tersendiri. Kemudian pada

waktu yang telah ditentukan pegawai yang bertugas menangani penerimaan kas

dan pengeluaran kas akan memberikan laporan mengenai aliran kas selama satu

2

adanya informasi tersebut bagian keuangan pusat akan menganalisis dan

membuat laporan keuangannya.

Perusahaan mempunyai banyak transaksi kas misalnya penjualan jasa atau

barang secara tunai maka akan langsung menerima uang atau kas. Penerimaan

uang tersebut disebut sebagai penerimaan kas, selain itu penerimaan kas juga

dapat berasal dari transaksi lain selain penjualan tunai, diantaranya penagihan atas

piutang penjualan aktiva tetap, pendapatan bunga, penjualan saham, dan lain

sebagainya. Selain menerima kas perusahaan juga melakukan pengeluaran kas

untuk membiayai kegiatan operasinya. Hal ini dilakukan agar dapat menjaga

keberlangsungan hidup perusahaan itu sendiri. Dengan adanya kedua kegiatan

tersebut maka perusahaan membutuhkan pengelolaan yang baik, supaya performa

perusahaan terjaga ( Baridwan, 2009 ) . Salah satu cara yang dapat dilakukan oleh

perusahaan adalah dengan menetapkan prosedur penerimaan dan pengeluaran kas,

yang nantinya akan membantu perusahaan dalam mengelola penerimaan dan

pengeluaran kas itu sendiri.

Dalam mengelola penerimaan dan pengeluaran kas dibutuhkan pegawai – pagawai yang menangani tugasnya masing – masing ( Susanto, 2004 ). Seperti bagian yang menerima dokumen hutang, bagian yang menerima dan

mengeluarkan kas, dan bagian yang melakukan pencatatan penerimaan dan

pengeluaran kas. Masing – masing bagian tersebut seharusnya ada pegawai yang bertanggung jawab tersendiri, tujuannya adalah agar tidak terjadi pencatatan

rangkap ataupun kecurangan. Pada PT. Tuan Takur semua usaha yaitu

perkayuan, properti, dan rumah makan digabung menjadi satu, sehingga

dibutuhkan pengelolaan kas yang baik. Apalagi mengingat kas yang keluar dan

masuk pada PT. Tuan Takur cukup besar.

Seperti yang telah diketahui prosedur penerimaan dan pengeluaran kas

merukan hal yang penting bagi perusahaan, karena dengan adanya prosedur

perusahaan akan lebih mudah dalam mengelola dan mengukur kinerja perusahaan

itu sendiri. Selain itu dengan adanya prosedur penerimaan dan pengeluaran kas

laporan yang dihasilkan oleh perusahaan akan menjadi lebih handal dan relevan

3

bagaimana prosedur penerimaan dan pengeluaran kas yang terjadi pada PT. Tuan

Takur Salatiga khususnya dalam bidang usaha perkayuan. Penelitian ini bertujuan

untuk mendiskripsikan prosedur penerimaan dan pengeluaran kas pada PT. Tuan

Takur Salatiga. Selain itu penelitian ini juga bertujuan untuk memberikan saran

apabila terdapat kekurangan pada prosedur penerimaan dan pengeluaran kas pada

PT. Tuan Takur Salatiga.

Penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak

sebagai berikut. Bagi perusahaan, hasil dari penelitian ini PT. Tuan Takur dapat

mengetahui prosedur penerimaan dan pengeluaran kas yang selama ini telah

diterapkan. Jika dari prosedur penerimaan dan pengeluaran kas ditemukan

kekurangan, maka PT. Tuan Takur akan mendapatkan saran mengenai prosedur

penerimaan dan pengeluaran kas. Penelitian ini juga bermanfaat untuk menambah

4 TINJAUAN PUSTAKA

Prosedur

Menurut Mulyadi ( 2009 ) prosedur adalah suatu kegiatan klerikal,

biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi yang terjadi

berulang – ulang. Sedangkan menurut Baridwan ( 2009 ) pengertian prosedur yaitu urut – urutan pekerjaan kerani ( clerical ), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih yang disusun untuk menjamin adanya

perlakuan yang seragam terhadap transaksi – transaksi yang terjadi.

Manfaat prosedur menurut Al-Bahra ( 2005 ) , diantaranya adalah sebagai

berikut :

a. Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa

yang akan datang.

b. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas.

c. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi

oleh seluruh pelaksana.

d. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan

efisien.

e. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan.

Kas

Kas merupakan unsur yang paling penting dalam perusahaan, kehidupan

dan kemajuan perusahaan tidak dapat dipisahkan dari kas. Setiap perusahaan

dalam menjalankan usahanya selalu membutuhkan kas, kas diperlukan baik untuk

membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi

baru dalam aktiva tetap ( Sukrisno, 2004 ).

Dari segi akuntansi yang dimaksud dengan kas adalah segala sesuatu (baik

yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima

sebagai alat pelunasan kewajiban pada nilai nominalnya ( Soemarso, 2004 ). Kas

merupakan suatu alat pembayaran yang mudah dipindah tangankan antar pihak

yang melakukan transaksi. Kas mempunyai kegunaan yang universal dan kas

5 Prosedur Penerimaan Kas

Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa

uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera

digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai,

pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.

Mulyadi ( 2009 ) berpendapat bahwa sumber penerimaan kas terbesar suatu

perusahaan dagang adalah berasal dari penjualan tunai.

Prosedur penerimaan kas di dalam perusahaan perlu direncanakan

sedemikian rupa sehingga kemungkinan tidak tercatatnya penerimaan dan

kemungkinan tidak diterimanya uang dapat diminimalisir. Hal ini dilakukan

dengan tujuan agar dapat menghasilkan prosedur penerimaan kas yang baik bagi

perusahaan. Penerimaan kas perusahaan bersumber dari dua hal utama yaitu

penerimaan kas secara tunai dan penerimaan kas dari piutang Mulyadi ( 2009 ).

Penerimaan kas secara tunai adalah penerimaan dari pelanggan yang melakukan

pembelian secara tunai atau bersumber dari penjualan tunai. Sedangkan

penerimaan kas dari piutang adalah penerimaan kas yang diterima atas pelunasan

piutang dari debitur.

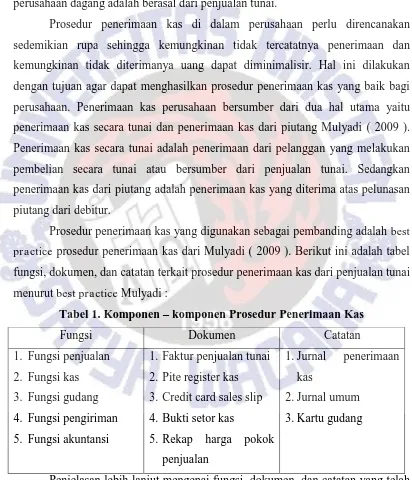

Prosedur penerimaan kas yang digunakan sebagai pembanding adalah best practice prosedur penerimaan kas dari Mulyadi ( 2009 ). Berikut ini adalah tabel fungsi, dokumen, dan catatan terkait prosedur penerimaan kas dari penjualan tunai

menurut best practice Mulyadi :

Tabel 1. Komponen – komponen Prosedur Penerimaan Kas

Fungsi Dokumen Catatan

1. Fungsi penjualan

2. Fungsi kas

3. Fungsi gudang

4. Fungsi pengiriman

5. Fungsi akuntansi

1. Faktur penjualan tunai

2. Pite register kas

3. Credit card sales slip

4. Bukti setor kas

5. Rekap harga pokok

penjualan

1.Jurnal penerimaan

kas

2.Jurnal umum

3.Kartu gudang

Penjelasan lebih lanjut mengenai fungsi, dokumen, dan catatan yang telah

6

fungsi, dokumen, dan catatan yang terkait prosedur penerimaan kas dari pelunasan

piutang sama seperti penjualan tunai. Tetapi ada beberapa tambahan yaitu :

1. Fungsi terkait terdapat tambahan yaitu fungsi kredit dan fungsi penagihan.

2. Dokumen yang digunakan terdapat tambahan yaitu surat order pengiriman,

faktur penjualan COD ( Cash on Delivery ), dan bukti memorial. 3. Catatan yang digunakan terdapat tambahan yaitu jurnal penjualan.

Prosedur Pengeluaran Kas

Prosedur pengeluaran kas perlu dirancang sedemikian rupa sehingga hanya

pengeluaran - pengeluaran yang telah disetujui dan betul-betul untuk kegiatan

perusahaan saja yang dicatat dalam pembukuan perusahaan. Pengelolaan kas

dalam suatu perusahaan memerlukan perhatian yang cukup serius.

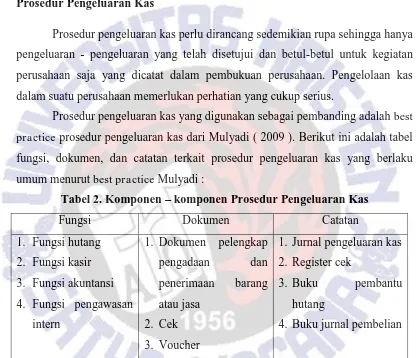

Prosedur pengeluaran kas yang digunakan sebagai pembanding adalah best practice prosedur pengeluaran kas dari Mulyadi ( 2009 ). Berikut ini adalah tabel fungsi, dokumen, dan catatan terkait prosedur pengeluaran kas yang berlaku

umum menurut best practice Mulyadi :

Tabel 2. Komponen – komponen Prosedur Pengeluaran Kas

Fungsi Dokumen Catatan

1. Fungsi hutang

2. Fungsi kasir

3. Fungsi akuntansi

4. Fungsi pengawasan

intern

1. Dokumen pelengkap

pengadaan dan

penerimaan barang

atau jasa

2. Cek

3. Voucher

1. Jurnal pengeluaran kas

2. Register cek

3. Buku pembantu

hutang

4. Buku jurnal pembelian

Penjelasan lebih lanjut mengenai fungsi, dokumen, dan catatan yang telah

disebutkan diatas dapat dilihat dalam buku Mulyadi ( 2009, hal.312 ). Untuk

fungsi, dokumen, dan catatan yang terkait prosedur pengeluaran kas untuk

pembayaran gaji karyawan sama seperti pengeluaran kas yang berlaku umum.

Tetapi ada beberapa tambahan yaitu :

1. Fungsi terkait ada tambahan yaitu fungsi kepegawaian, fungsi pencatatn

7

2. Dokumen yang digunakan ada tambahan yaitu kartu jam hadir, kartu jam

kerja, daftar gaji dan upah, surat pernyataan gaji dan upah, amplop gaji

dan upah, dan bukti kas keluar.

8 METODE PENELITIAN

Objek penelitian

Objek penelitian dalam penelitian kualitatif adalah situasi sosial yang

terjadi (Sugiyono, 2006). Situasi sosial tersebut terdiri dari tiga elemen yaitu

tempat, pelaku dan aktivitas. Pada penelitian ini, tempat penelitian adalah PT.

Tuan Takur Salatiga, pelakunya adalah karyawan dan pemilik PT. Tuan Takur

Salatiga, sedangkan aktivitasnya adalah prosedur penerimaan dan pengeluan kas

pada PT. Tuan Takur Salatiga. Jadi, objek penelitian pada penelitian ini adalah

prosedur peneriaan dan pengeluaran kas pada PT. Tuan Takur Salatiga.

Jenis dan Sumber Data

Data yang digunakan pada penelitian ini yaitu data primer dan sekunder.

Data sekunder tersebut dapat berupa laporan mutasi tabungan, bukti penerimaan

kas, bukti pengeluaran kas, faktur penjualan. Sedangkan data primer diperoleh

dengan cara mewawancarai pemilik dan pegawai bagian pencatatan dan kas PT.

Tuan Takur tentang fungsi, dokumen, dan catatan yang berkaitan dengan kas.

Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini pendekatan deskriptif

kualitatif yaitu mengumpulkan, mengolah, dan menginterpretasikan data yang

diperoleh yang didasarkan pada penggambaran yang mendukung analisis tersebut.

Adapun langkah – langkah tersebut adalah sebagai berikut :

1. Mendiskripsikan prosedur penerimaan dan pengeluaran kas pada PT. Tuan

Takur

2. Membandingkan antara prosedur penerimaan dan pengeluaran kas PT.

Tuan Takur dengan teori prosedur penerimaan dan pengeluaran kas yang

disajikan pada Bab II

3. Menganalisis prosedur penerimaan dan pengeluaran kas PT. Tuan Takur

9 HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT. TUAN TAKUR merupakan perseroan terbatas yang didirikan di

Salatiga pada tahun 2009. PT. Tuan Takur didirikan oleh Bapak Sumali, Bapak

Dwi, dan Bapak Muh. Nandhir sebagai pemilik. Perusahaan ini bergerak di bidang

usaha perkayuan, properti, dan rumah makan.

Pada awalnya PT. Tuan Takur hanyalah usaha rumahan yang dimulai

sejak tahun 2001. Bapak Sumali dan Bapak Muh. Nandhir menerima pesanan dan

menjalankan proses produksinya di rumah Bapak Sumali, dan akan berproduksi

jika mendapatkan pesanan dari pembeli. Dengan berjalannya waktu usaha ini

mampu berkembang dan bersaing dengan usaha – usaha sejenis lainnya. Sehingga pada tahun 2004 Bapak Sumali dan Bapak Muh. Nandhir bersepakat untuk

mendirikan sebuah toko mebel. Dalam toko mebel tersebut Bapak Sumali dan

Bapak Muh. Nandhir melakukan kegiatan produksi dan menawarkan produksinya.

Dengan kerjasama dan keuletan Bapak Sumali dan Bapak Muh. Nandhir usaha

mebel ini terus berkembang dan selalu menambah kapasitas produksinya. Seiring

berkembangnya usaha mebel ini kedua pemilik usaha mebel ini membuka

beberapa cabang toko mebel di beberapa tempat.

Keinginan untuk menjadi lebih baik dari hari yang kemarin dan di dorong

oleh dedikasi serta disiplin yang tinggi telah menjadi dasar penompang berdirinya

perusahaan ini. Sehingga pada tahun 2009 Bapak Sumali, Bapak Muh. Nandhir,

dan dibantu oleh rekannya Bapak Dwi bersepakat untuk mendirikan sebuah

perseroan terbatas yang dinamakan PT. Tuan Takur. Tidak sampai disitu saja

dengan melihat peluang pasar yang cukup besar, pada tahun 2010 PT. Tuan Takur

memperluas jaringan usahanya dengan membuka usaha baru yang bergerak

dibidang rumah makan dan properti. Hal ini jelas akan memperkuat PT. Tuan

Takur dalam menghadapi persaingan di industri ini.

Visi PT. tuanTakur :

1. Menjadi perusahaan yang berkualitas dan berdaya saing tinggi

2. Menjadi perusahaan yang handal dan mampu memenuhi kepuasan

10

Misi PT. Tuan Takut :

1. Menawarkan produk yang berkualitas

2. Memberikan harga yang bersaing

3. Memberikan pelayanan yang santun dan ramah

4. Ketepatandalam mengirimkan pesanan pelanggan

5. Mengutamakan keinginan pelanggan

6. Memberikan lapangan pekerjaan kepada masyarakat sehingga

mengurangi angka pengangguran

PT. Tuan Takur saat ini belum memilki sistem yang cukup baik, dengan struktur organisasi yang sederhana. Akan tetapi, perusahaan ini tetap

mampu untuk berkembang dari tahun ke tahun dalam persaingan di industri ini.

Dengan demikian struktur PT. Tuan Takur dapat di gambarkan sebagai berikut:

Bagan 1. Struktur Organisasi PT. Tuan Takur Salatiga

Sumber : pemilik PT. Tuan Takur, Salatiga

Berikut ini akan dijelaskan bagian – bagian yang terkait dengan prosedur penerimaan dan pengeluaran kas :

a. Pemilik

Tugas dan wewenang pemilik adalah :

Mengawasi kegiatan operasinal perusahaan

Membuat keputusan mengenai keberlangsungan hidup perusahaan

PEMILIK

DIREKTUR

SUPERVISOR PENJUALAN DAN

PEMASARAN

SUPERVISOR KEUANGAN

SUPERVISOR PRODUKSI

SUPERVISOR PEMBELIAN DAN

GUDANG

BAGIAN PENJUALAN

BAGIAN PEMASARAN

BAGIAN KEUANGAN

BAGIAN PERSONALIA SUPERVISOR ADMINISTRASI

DAN PERSONALIA

BAGIAN PRODUKSI

BAGIAN PEMEBELIAN

DAN PENERIMAAN

BAGIAN GUIDANG BAGIAN

PENGIRIMAN BAGIAN

11

Menetukan kebijakan tertinggi perusahaan

Memberikan otorisasi mengenai pengeluaran kas

Pemilik memberikan otorisasi kepada bagian keuangan untuk

mengeluarkan sejumlah uang dalam rangka melakukan pembayaran kepada

supplier.

b. Direktur

Tugas dan wewenang direktur adalah :

Menentukan kebijakan dan peraturan perusahaan

Bertanggung jawab terhadap keuntungan dan kerugian perusahaan

Memelihara dan mengawasi kekayaan perusahaan

Menyusun dan melaksanakan kebijakan perusahaan

Menetapkan besarnya laba perusahaan c. Supervisor Penjualan dan Pemasaran

Tugas dan wewenang supervisor penjualan dan pemasaran adalah :

Menetapkan tujuan dan sasaran jalannya operasional perusahaan dan strategi penjualan kepada konsumen

Membuat analisa terhadap pangsa pasar dan menentukan strategi penjualan terhadap konsumen

Mengoptimalkan kerja staf dan administrasi dibawah wewenangnya untuk mencapai tujuan perusahaan

Memberikan pelayanan yang prima kepada setiap konsumen

Manajer pemasaran bertanggung-jawab terhadap perolehan hasil

penjualan dan penggunaan dana promosi

Manajer pemasaran membina bagian pemasaran dan membimbing

seluruh karyawan dibagian pemasaran

Bertanggung jawab atas proses penjualan barang

Bagian penjualan bertugas untuk mencatat atau menerima kartu

pesanan dari pembeli, yang nantinya akan diserahkan kepada bagian gudang.

Selain itu bagian penjualan juga bertugas mengisi faktur penjualan jika

penjualan dilakukan secara kredit dan mengisi nota penjualan tunai jika

12

atau nota penjualan tunai kepada pembeli untuk kepentingan pembayaran

kepada bagian keuangan.

d. Supervisor Keuangan

Tugas dan wewenang supervisor keuangan adalah :

Menganalisa dan mengawasi keuangan perusahaan secara keseluruhan

Menyusun anggaran pembelian keperluan produksi dan mengkalkulasi harga pokok produksi

Mengatur keuangan perusahaan, baik pemasukkan maupun pengeluaran

Memeriksa dan menganalisa laporan keuangan yang dibuat oleh bawahannya

Bagian keuangan bertugas untuk menerima sejumlah uang dari

pembeli dan mengeluarkan sejumlah uang kepada supplier. Selain itu bagian

keuangan juga bertugas untuk melakukan pencatatan ke dalam jurnal yang

berkaitan dengan kas yang meliputi jurnal penerimaan kas, jurnal penjualan,

jurnal pengeluaran kas, dan jurnal pembelian.

e. Supervisor Personalia

Tugas dan wewenang supervisor personalia adalah :

Bertanggung jawab atas rekruitmen karyawan

Menyelenggarakan pelatihan dan pengembangan karyawan

Melakukan perencanaan karir karyawan

Mengontrol kinerja karyawan f. Supervisor Produksi

Tugas dan wewenang supervisor produksi adalah :

Merencanakan dan mengatur jadwal produksi

Mengatur pengalokasian sumber daya produksi seperti jam kerja mesin, jam kerja operator, pengiriman bahan baku yang berhubungan dengan

proses produksi

Melakukan pengawasan dan pengendalian produksi agar hasil produksi sesuai denganspesifikasi dan standart mutu yang telah ditetapkan

13

Membuat laporan produksi secara berkala mengenai pemakaian bahan baku

Bertanggung jawab atas kelancaran proses produksi mulai dari penerimaan bahan baku sampai proses produksi hingga menjadi produk

akhir

g. Supervisor Pembelian dan Gudang

Tugas dan wewenang supervisor pembelian dan gudang adalah :

Mengawasi semua kegiatan pembelian, penerimaan, dan gudang

bertanggung jawab atas segala urusan yang berhubungan dengan pembelian

memberikan kebijaksanaan mengenai hal-hal yang berkaitan dengan pembelian dan gudang

mementukan pemasok yang dipilih dalam pengadaan barang

mengeluarkan order pembelian kepada pemasok yang dipilih

Bagian pembelian dan penerimaan bertugas untuk membuat

purchase oerder dan menerima barang yang dikirim oleh supplier.

Sedangkan bagian gudang bertanggung jawab atas persediaan yang keluar

dan masuk gudang, melakukan pencatatan ke dalam kartu persediaan.

Bagian pengiriman bertugas untuk melakukan pengiriman barang kepada

pembeli atas barang yang dipesan oleh pembeli.

Prosedur Penerimaan Kas

Penerimaan kas pada PT. Tuan Takur bisa berasal dari berbagai macam

sumber baik itu penjualan kredit maupun tunai. Namun dalam pembahasan ini

sumber penerimaan kas hanya berfokus pada penerimaan kas yang berkaitan

dengan usaha kayu. Adapun penerimaan kas secara kredit berasal dari pelunasan

piutang sedangkan penerimaan kas secara tunai berasal dari penjualan tunai.

Penerimaan kas yang bersumber dari penjualan persediaan yang

dilakukan secara tunai, pembeli melakukan pembelian kepada PT. Tuan Takur

dan langsung melakukan pembayaran kepda bagian keuangan. Sehingga pembeli

14

Penerimaan kas yang diperoleh dari pelunasan piutang atas penjualan

kayu, pembeli melakukan pembelian kepada PT. Tuan Takur namun untuk

pembayaran terdapat batas waktu tertentu. Pembeli yang akan melakukan kredit

kepada PT. Tuan Takur terdapat beberapa syarat yang harus dipenuhi,

diantaranya adalah :

Bagi perseorangan :

1. Pegawai tetap

2. Usia minimal 21 tahun

3. Foto copy KTP dan kartu keluarga

4. Memiliki kepribadian yang baik, hal ini bisa dilihat dari cek

lingkungan sekitar

5. Slip gaji 3 bulan terakhir, Tujuannya untuk memastikan bahwa

calon pembeli memang bekerja di suatu perusahaan atau instansi

dan memiliki penghasilan tetap setiap bulannya

6. Angsuran minimal sepertiga dari gaji

Bagi perusahaan :

1. Membuat perjanjian kredit dengan PT. Tuan Takur Salatiga

2. Foto copy identitas salah satu pegawai perusahaan

3. Foto copy rekening koran/giro atau buku tabungan bank selama 3

bulan terakhir

4. Data keuangan lainnya, seperti neraca keuangan, laporan rugi laba,

dan catatan penjualan. Dokumen ini digunakan oleh perusahaan

untuk melakukan berbagai analisa keuangan terhadap calon

pembeli atas kesanggupan dalam membayar hutangnya.

Berikut ini akan dipaparkan mengenai gambaran kegiatan operasional

perusahaan, flowchart, dan analisis mengenai perbandingan prosedur menurut best practice Mulyadi ( 2009 ) dengan perusahaan :

a) Prosedur Penerimaan Kas ( Penjualan tunai )

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur penerimaan kas pada PT. Tuan Takur Salatiga secara tunai, dapat

15

Fungsi penjualan menerima pesanan dari pembeli dan membuat kartu

pesanan yang kemudian diberikan kepada fungsi gudang. Berdasarkan kartu

pesanan dari fungsi penjualan, fungsi gudang akan melakukan pengecekan

ketersediaan pesanan pembelian berdasarkan kartu pesanan dari fungsi

penjualan. Jika barang yang dipesan tersedia maka fungsi gudang akan

menyerahkan pesanan dan kartu pesanan kepada fungsi keuangan, kemudian

melakukan pencatatan atas barang yang keluar ke dalam kartu persediaan.

Sedangkan jika barang yang dipesan tidak tersedia maka kartu pesanan

dikembalikan ke fungsi penjualan untuk dikembalikan kepada pelanggan.

Barang dan kartu pesanan yang diterima dari fungsi gudang digunakan

bagian keuangan sebagai dasar untuk membuat nota penjualan rangkap tiga.

Barang beserta nota penjualan rangkap pertama dan kedua diberikan kepada

fungsi pengiriman, sedangkan nota penjualan rangkap ketiga disimpan urut

nomor. Fungsi pengiriman menerima barang beserta nota penjualan rangkap

pertama dan rangkap kedua. Selanjutnya fungsi pengiriman mengirimkan barang

dan nota penjualan rangkap pertama kepada pelanggan, sedangkan nota

penjualan rangkap kedua disimpan urut nomor dan bukti pengiriman barang

disimpan urut tanggal. Setelah menerima barang dan nota penjualan, pelanggan

melakukan pembayaran atas barang yang telah diterima. Atas pembayaran

tersebut pelanggan mengurimkan bukti pembayaran kepada fungsi keuangan

sebagai bukti bahwa pesanan barang telah dilunasi. Berdasarkan bukti penjualan

tersebut fungsi keuangan mencatat jurnal penerimaan kas atas uang yang telah

16

F lowchart 1. Flowchart Prosedur Penerimaan Kas ( Tunai )

PROSEDUR PENERIMAAN KAS ( PENJUALAN TUNAI ) PADA PT. TUAN TAKUR SALATIGA FUNGSI GUDANG

FUNGSI PENJUALAN FUNGSI KEUANGAN FUNGSI PENGIRIMAN PELANGGAN

Ph as e MULAI KARTU PESANAN CATATAN PESANAN MEMBUAT KARTU PESANAN A KARTU PESANAN MENGECEK KETERSEDIA AN BARANG E MEMBUAT NOTA PENJUALA N MENCATAT JURNAL PENERIMAAN KAS BARA NG BARA NG KARTU PESANAN KARTU PESANAN G BARA NG BARA NG MENGIRIM PESANAN KEPADA PELANGGA N BUKTI PENGIRIMAN BARANG D SLIP SETOR BANK MENCATAT KE KARTU GUDANG TERSEDIA ? TIDAK B YA B KARTU PESANAN MENGEMBALI KAN KARTU PESANAN KARTU PESANAN C C KARTU PESANAN A KARTU PESANAN BARA NG BARA NG BARA NG BARA

NG PESANANKARTU

E D BARA NG BARA NG KARTU PESANAN F G NOTA PENJUALAN 1 3 2 F KARTU PESANAN D NOTA PENJUALAN 1 2 BARA NG BARA

NG PENJUALANNOTA

16

Perbandingan antara prosedur penerimaan kas yang dilakukan oleh PT.

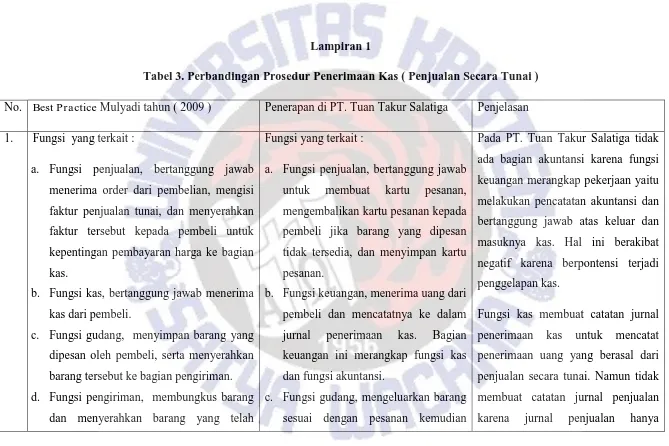

Tuan Takur Salatiga saat ini dengan prosedur penerimaan kas menurut best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 1. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), adapun fungsi tersebut yaitu fungsi penjualan, fungsi

gudang, fungsi keuangan, dan fungsi pengiriman. Namun ditemukan bahwa

terjadi perangkapan fungsi yaitu fungsi kas dan fungsi akuntansi yang

dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas. Misalnya pada saat melakukan

pembelian persediaan diperoleh diskon, tetapi oleh fungsi keuangan dicatat

tidak diperolehn diskon. Sehingga kas yang dikelurkan perusahaan lebih

besar dari yang seharusnya.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu kartu pesanan, nota penjualan, slip setor bank, dan bukti pengiriman barang. Namun terdapat perbedaan nama

dokumen yang digunakan oleh PT. Tuan Takur Salatiga, tetapi dokumen

tersebut memiliki fungsi yang sama. Misalnya pada best practice Mulyadi ( 2009 ) terdapat dokumen bukti setor kas, namun pada PT. Tuan Takur

Salatiga disebut sebagai slip setor bank. Perusahaan ini tidak membuat rekap

harga pokok penjualan, hal ini dikarenakan semua biaya yang dibutuhkan

untuk berproduksi sudah dicatat oleh pemilik. Rekap harga pokok penjualan

ini hanya diketahui dan dicatat oleh pemilik saja.

3. Catatan yang dibuat

17

dikarenakan semua informasi mengenai harga pokok produksi hanya

diketahui dan dicatat oleh pemilik.

b) Prosedur Penerimaan Kas ( Penagihan Piutang )

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur penerimaan kas pada PT. Tuan Takur Salatiga dari pelunasan piutang,

dapat dijelaskan sebagai berikut :

Pelanggan memberikan catatan pesanan dan syarat – syarat kredit kepada fungsi administrasi. Setelah menerima catatan pesanan dan syarat – syarat kredit dari pelanggan, fungsi administrasi melakukan seleksi kelayakan kredit. Apabila

syarat – syarat kredit tidak sesuai dengan ketentuan maka syarat – syarat kedit dan catatan pesanan dikembalikan kembali kepada pelanggan. Namun jika syarat

– syarat kredit sesuai dengan ketentuan maka syarat – syarat kredit diberikan kepada pemilik untuk meminta persetujuan dari pemilik. Jika pemilik sudah

menyetujui permintaan kredit, syarat – syarat kredit akan disimpan urut tanggal sedangkan catatan pesanan diberikan ke fungsi penjualan.

Berdasarkan catatan pesanan yang diperoleh dari fungsi administrasi,

fungsi penjualan membuat kartu pesanan yang akan diberikan kepada fungsi

gudang. Fungsi gudang melakukan pengecekan ketersediaan pesanan barang, jika

pesanan tidak tersedia maka kartu pesanan akan dikembalikan ke fungsi

penjualan untuk dikembalikan kepada pelanggan. Sedangkan jika pesanan

tersedia bagian mengeluarkan barang, namun sebelum itu barang yang

dikeluarkan dicatat ke dalam kartu persediaan. Kartu persediaan disimpan urut

berdasarkan tanggal, sedangkan barang dan kartu pesanan diberikan ke fungsi

keuangan. Fungsi keuangan menerima barang dan kartu pesanan dari fungsi

gudang, berdasarkan kartu pesanan fungsi keuangan membuat faktur penjualan

dan kartu pesanan dikembalikan ke fungsi penjualan untuk berdasarkan tanggal.

Faktur penjualan dibuat rangkap tiga, rangkap pertama dan kedua diberikan ke

fungsi pengiriman beserta barang yang telah dipesan. Sedangkan rangkap ketiga

digunakan oleh fungsi keuangan untuk membuat catatan ke dalam jurnal

18

melakukan penagihan piutang dengan mengirimkan kartu tagihan kepada

pelanggan.

Nota penjualan dan barang yang telah diterima dari fungsi keuangan,

fungsi pengiriman akan melakukan pengiriman kepada pelanggan. Setelah

barang dan faktur penjualan rangkap pertama diterima oleh pelanggan, fungsi

pengiriman akan menerima bukti pengiriman barang. Bukti pengiriman barang

dan faktur penjualan akan disimpan urut berdasarkan tanggal oleh fungsi

pengiriman. Setelah pelanggan menerima kartu tagihan dari fungsi keuangan

maka pelanggan melakukan pembayaran atas tagihan. Sebagai bukti bahwa

pelanggan telah melakukan pembayaran tagihan, pelanggan mengirimkan bukti

pembayaran angsuran kepada fungsi keuangan. Berdasarkan bukti pembayaran

angsuran ini fungsi keuangan mencatat jurnal penerimaan kas atas uang yang

19

F lowchart 2. Flowchart Prosedur Penerimaan Kas (Pelunasan Piutang )

PROSEDUR PENERIMAAN KAS ( PELUNASAN PIUTANG ) PADA PT. TUAN TAKUR SALATIGA

FUNGSI GUDANG

FUNGSI ADMINISTRASI FUNGSI PENJUALAN FUNGSI KEUANGAN FUNGSI PENGIRIMAN

PELANGGAN PEMILIK Ph as e MULAI KARTU PESANAN CATATAN PESANAN MEMBUAT KARTU PESANAN F KARTU PESANAN MENGECEK KETERSEDIAA N BARANG H MEMBUAT FAKTUR PENJUALAN MENCATAT JURNAL PENJUALAN MENCATAT JURNAL PENERIMAAN KAS BARA NG BARA NG KARTU PESANAN KARTU PESANAN J BARA NG BARA NG MENGIRIM PESANAN KEPADA PELANGGAN BUKTI PENGIRIMAN BARANG D KARTU TAGIHAN MENCATAT KE KARTU PERSEDIAAN TERSEDIA ? TIDAK G YA G KARTU PESANAN MENGEMBALI KAN KARTU PESANAN KARTU PESANAN I F KARTU PESANAN BARA NG BARA NG BARA NG BARA NG KARTU PESANAN H D BARA NG BARA NG KARTU PESANAN K J FAKTUR PENJUALAN 1 3 2 K KARTU PESANAN D FAKTUR PENJUALAN 1 2 BARA NG BARA NG FAKTUR PENJUALAN 1 2 N L MENAGIH PIUTANG

SYARAT –

SYARAT KREDIT MEMBERIKAN SYARAT KREDIT KE BAG. ADMINISTRASI

SYARAT –

SYARAT KREDIT

A

E A

SYARAT –

SYARAT KREDIT MENYELEKSI KELAYAKAN KREDIT LAYAK ? CATATAN PESANAN CATATAN PESANAN CATATAN PESANAN

SYARAT –

SYARAT KREDIT CATATAN PESANAN

YA

B

SYARAT –

SYARAT KREDIT CATATAN PESANAN TIDAK C C

SYARAT –

SYARAT KREDIT CATATAN PESANAN I KARTU PESANAN L BARA NG BARA NG FAKTUR PENJUALAN MEMBAYAR ANGSURAN BUKTI PEMBAYARAN ANGSURAN JURNAL PENERIMAAN KAS JURNAL PENJUAL AN KARTU PERSED IAAN

SYARAT –

SYARAT KREDIT CATATAN PESANAN B MEMBERIK AN PERSETUJU AN

SYARAT –

SYARAT KREDIT CATATAN PESANAN

D

D

SYARAT –

20

Perbandingan antara prosedur penerimaan kas yang dilakukan oleh PT.

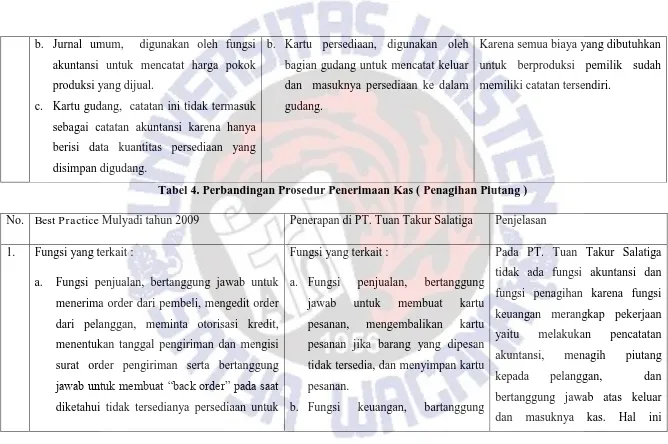

Tuan Takur Salatiga saat ini dengan prosedur penerimaan kas menurut best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 1. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi penjualan, fungsi keuangan, fungsi gudang,

fungsi pengiriman, dan fungsi administrasi. Namun ditemukan bahwa terjadi

perangkapan fungsi yaitu fungsi kas, fungsi akuntansi, dan fungsi penagihan

yang dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu kartu pesanan, faktur penjualan, bukti pembayaran angsuran, bukti pengiriman barang, syarat – syarat kredit, dan kartu tagihan. Namun terdapat perbedaan nama dokumen, tetapi dokumen

tersebut memiliki fungsi yang sama. Misalnya pada best practice Mulyadi ada dokumen bukti setor kas, namun pada PT. Tuan Takur Salatiga disebut

sebagai bukti pembayaran angsuran. Perusahaan ini tidak membuat rekap

harga pokok penjualan, hal ini dikarenakan semua biaya yang dibutuhkan

untuk berproduksi sudah dicatat oleh pemilik. Rekap harga pokok penjualan

ini hanya diketahui dan dicatat oleh pemilik saja.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga pada dasarnya sama

seperti best practice Mulyadi ( 2009 ), yaitu jurnal penjualan, jurnal penerimaan kas, dan kartu persediaan. Namun tidak ada pencatatan mengenai

harga pokok produksi. Hal ini dikarenakan semua informasi mengenai harga

21 Prosedur Pengeluaran Kas

Sumber penggunaan kas pada PT. Tuan takur adalah :

a. Pelunasan hutang jangka pendek yang berupa hutang kepada

supplier maupun hutang jangka panjang yaitu hutang kepada bank

untuk kegiatan operasional usaha kayu.

b. Pembayaran biaya operasi yang berkaitan dengan usaha kayu,

yang meliputi pembayaran gaji untuk karyawan usaha kayu,

pembelian supplies kantor yang digunakan untuk usaha kayu,

pembayaran sewa truk yang digunakan untuk kegiatan

pengangkutan kayu, dan pembelian peralatan.

c. Pengeluran kas untuk pembayaran pembagian laba, pembayaran

pajak, denda-denda, dll.

Berikut ini akan dipaparkan mengenai gambaran kegiatan operasional

perusahaan, flowchart, dan analisis mengenai perbandingan prosedur menurut best practice Mulyadi ( 2009 ) dengan perusahaan :

a) Prosedur Pengeluaran Kas Atas Pembelian Persediaan Secara Tunai

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam prosedur

pengeluaran kas ( tunai ) pada PT. Tuan Takur Salatiga, dapat dijelaskan sebagai

berikut :

Fungsi gudang melakukan pengecekan fisik persediaan di gudang, jika

terdapat persediaan yang habis fungsi gudang akan membuat catatan persediaan

habis. Catatan persediaan habis ini diberikan kepada fungsi pembelian dan

penerimaan agar dilakukan pesanan pesediaan. Selain itu fungsi gudang juga

akan menerima barang pesanan dari fungsi pembelian dan penerimaan yang telah

dicek kesesuaiannya. Kemudian barang tersebut akan disimpan dalam gudang

berdasarkan jenisnya dan mencatatnya ke dalam kartu persediaan.

Berdasarkan catatan pesediaan habis dari fungsi gudang, fungsi

22

supplier. Setelah menerima barang pesanan dari supplier bersamaan dengan nota

pembelian, nota pembelian ini diberikan kepada fungsi keuangan untuk

dilakukan pembayaran. Fungsi pembelian dan penerimaan melakukan

pengecekan kesesuaian barang yang dipesan dengan barang yang diterima. Jika

barang yang diterima dari supplier sudah sesuai dengan yang dipesan, fungsi

pembelian dan penerimaan menyerahkan barang kepada fungsi gudang untuk

disimpan. Fungsi keuangan melakukan pembayaran kepada supplier berdasarkan

jumlah yang tercantum dalam nota pembelian yang diperoleh dari fungsi

pembelian dan penerimaan. Setelah dilakukan pembayaran fungsi keuangan

menerima bukti tranfer, itu berarti telah dilakukan pelunasan atas pesanan yang

dipesan. Namun sebelum mengeluarkan sejumlah uang untuk membayar

pesanan, fungsi keuangan meminta persetujuan terlebih dahulu kepada pemilik.

Jika pemilik menyetujui untuk mengeluarkan sejumlah uang, barulah fungsi

keuangan melakukan pembayaran kepada supplier. Disini pemilik memberikan

otorisasi kepada fungsi keuangan untuk mengeluarkan sejumlah uang untuk

23

F lowchart 3. Flowchart Pengeluaran Kas Atas Pembelian Persediaan Secara

Tunai

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

PROSEDUR PENGELUARAN KAS ( TUNAI ) PADA PT. TUAN TAKUR SALATIGA

FUNGSI GUDANG FUNGSI PEMBELIAN FUNGSI KEUANGAN PEMILIK

24

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice Mulyadi ( 2009 ), yaitu fungsi gudang, fungsi pembelian dan penerimaan, dan fungsi keuangan. Namun ditemukan bahwa terjadi

perangkapan fungsi yaitu fungsi kas, fungsi akuntansi, dan fungsi penagihan

yang dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama

seperti best practice Mulyadi ( 2009 ), yaitu purchase order, nota pembelian, dan bukti transfer. Namun terdapat perbedaan nama dokumen, tetapi

dokumen tersebut memiliki fungsi yang sama. Contohnya yaitu pada best practice Mulyadi ( 2009 ) ada dokumen cek, namun pada PT. Tuan Takur Salatiga disebut sebagai bukti transfer.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga seperti best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas dan kartu persediaan. Namun catatan yang digunakan oleh PT. Tuan Takur Salatiga

menyesuaikan dengan kebutuhan perusahaan. Contohnya yaitu pada PT.

Tuan Takur Salatiga tidak menggunakan regsiter cek, karena perusahaan ini

tidak melakukan pembayaran menggunakan cek.

b) Prosedur Pengeluaran Kas Atas Pembelian Persediaan Secara Kredit

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( kredit ) pada PT. Tuan Takur Salatiga, dapat

25

Berdasarkan kartu persediaan fungsi gudang melakukan cek fisik

persediaan, jika persediaan telah habis maka fungsi gudang membuat catatan

persediaan habis. Catatan persediaan habis ini diberikan kepada fungsi pembelian

dan penerimaan untuk kemudian dilakukan pemesanan persediaan kepada

supplier dengan mengirimkan purchase order. Setelah mengirimkan purchase

order fungsi pembelian dan penerimaan akan menerima barang dan faktur

pembelian dari supplier. Fungsi pembelian dan penerimaan mengecek kesesuaian

barang datang dengan barang yang dipesan. Jika barang yang diterima sesuai

makan faktur pembelian diberikan kepada fungsi keuangan, dan barang diberikan

kepada fungsi gudang untuk kemudian dicatat ke dalam kartu persediaan dan

kemudian disimpan. Sedangkan jika barang datang tidak sesuai dengan pesanan

maka barang dan faktur pembelian dikembalikan kepada supplier. Fungsi

keuangan menerima faktur pembelian yang telah diterima dari fungsi pembelian

dan penerimaan, faktur pembelian ini kemudian dicatat ke dalam jurnal

pembelian. Setelah menerima kartu tagihan hutang dari supplier, fungsi

keuangan meminta persetujuan kepada pemilik untuk mengeluarkan sejumlah

uang. Pemilik memberikan persetujuan untuk mengeluarkan sejumlah uang,

maka fungsi keuangan melakukan pembayaran kepada supplier. Setelah

dilakukan pembayaran fungsi keuangan menerima bukti transfer yang kemudian

dicatat ke dalam jurnal pengeluaran kas, sedangkan kartu tagihan hutang

26

F lowchart 4. Flowchart Pengeluaran Kas Atas Pembelian Persediaan Secara

Kredit

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice Mulyadi ( 2009 ), yaitu fungsi gudang, fungsi pembelian dan penerimaan, dan fungsi keuangan. Namun ditemukan bahwa terjadi

perangkapan fungsi yaitu fungsi kas, fungsi akuntansi, dan fungsi hutang PROSEDUR PENGELUARAN KAS ( KREDIT ) PADA PT. TUAN TAKUR SALATIGA

27

yang dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama

seperti best practice Mulyadi ( 2009 ), yaitu purchase order, faktur pembelian, bukti transfer, dan kartu tagihan hutang. Namun terdapat

perbedaan nama dokumen, tetapi dokumen tersebut memiliki fungsi yang

sama. Contohnya yaitu pada best practice Mulyadi ( 2009 ) ada dokumen cek, namun pada PT. Tuan Takur Salatiga disebut sebagai bukti transfer.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas, jurnal pembelian, dan kartu persediaan. Namun PT. Tuan Takur Salatiga tidak

mencatat buku pembantu hutang karena semua informasi mengenai hutang

sudah dicatat dalam jurnal pembelian.

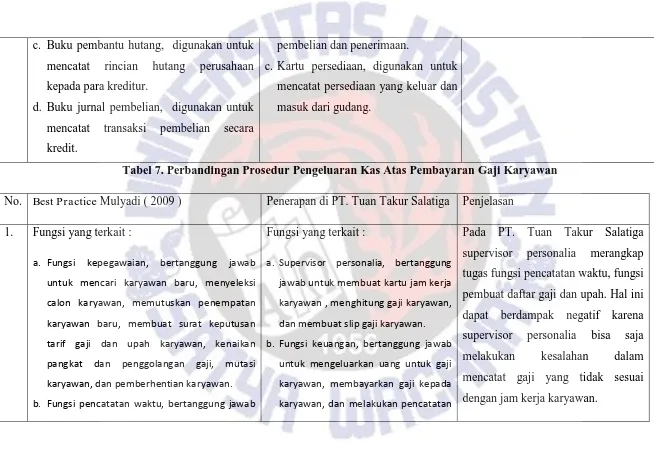

c) Prosedur Pengeluaran Kas Atas Pembayaran Gaji Karyawan

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembayaran gaji karyawan ) pada PT. Tuan Takur

Salatiga, dapat dijelaskan sebagai berikut :

Berdasarkan catatan kartu jam kerja karyawan fungsi personalia membuat

kartu jam kerja karyawan sebagai dasar menghitung gaji karyawan. Dari

perhitungan gaji karyawan akan diperoleh daftar gaji karyawan. Berdasarkan

daftar gaji karyawan fungsi personalia membuat slip gaji, slip gaji ini dibuat

rangkap tiga. Rangkap pertama dan ketiga diberikan kepada fungsi keuangan

sedangkan rangkap kedua disimpan urut tanggal oleh fungsi personalia. Fungsi

keuangan menerima slip gaji rangkap pertama, rangkap ketiga dari fungsi

persolia, dan juga menerima kartu indentitas karyawan. Kemudian fungsi

keuangan mencatat jumlah uang yang tercantum dalam slip gaji ke dalam jurnal

28

mencocokkan kartu indentitas karyawan dengan slip gaji sebelum memberikan

slip gaji rangkap pertama dan uang kepada pelanggan. Dan slip gaji rangkap

ketiga disimpan urut nomor.

F lowchart 5. Flowchart Pembayaran Gaji Karyawan

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

PROSEDUR PENGELUARAN KAS ( PEMBAYARAN GAJI ) PADA PT. TUAN TAKUR SALATIGA

SUPERVISOR PERSONALIA FUNGSI KEUANGAN KARYAWAN

CATATAN JAM KERJA KARYAWAN MEMBUAT KARTU JAM KERJA KARYAWAN KARTU JAM KERJA KARYAWAN MENGHITUNG GAJI KARYAWAN A MULAI INPUT GAJI KARYAWAN KE JURNAL PENGELUARAN KAS UANG A D SLIP GAJI 3 1 N UANG MENCOCOKKAN SLIP GAJI DENGAN KARTU IDENTISAN KARYAWAN

29

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice Mulyadi ( 2009 ), yaitu supervisor personalia dan fungsi keuangan. Namun ditemukan bahwa terjadi perangkapan fungsi yaitu fungsi kas, fungsi

akuntansi, dan fungsi hutang yang dilakukan fungsi keuangan. Hal ini dapat

menyebabkan terjadinya kecurangan yaitu penggelapan kas. Selain itu

supervisor personalia juga melakukan perangkapan tugas yaitu tugas fungsi

pencatatan waktu dan fungsi pembuat daftar gaji dan upah. Hal ini dapat

menimbulkan kesalahan dalam mencatat gaji yang tidak sesuai dengan jam

kerja karyawan.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama

seperti best practice Mulyadi ( 2009 ), yaitu kartu jam kerja karyawan, slip gaji, daftar gaji karyawan, dan kartu identitas karyawan. Namun terdapat

perbedaan nama dokumen, tetapi dokumen tersebut memiliki fungsi yang

sama. Contohnya yaitu pada best practice Mulyadi ( 2009 ) ada dokumen kartu jam hadir dan kartu jam kerja, namun pada PT. Tuan Takur Salatiga

disebut sebagai kartu jam kerja karyawan.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. Namun PT. Tuan Takur Salatiga tidak mencatat rekap daftar gaji dan upah karena

informasi mengenai daftar gaji dan upah sudah tercatat dalam daftar gaji dan

upah.

d) Prosedur Pengeluaran Kas Atas Pembelian Peralatan

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembelian peralatan ) pada PT. Tuan Takur Salatiga,

30

Fungsi pembelian mencatat peralatan yang akan dibeli dengan membuat

kartu pesanan peralatan. Kartu pesanan ini dikirimkan kepada penjual dan akan

memperoleh nota pembelian dari penjual. Nota pembelian ini diberikan kepada

fungsi keuangan untuk dilakukan pembayaran. Fungsi keuangan akan

menstransfer sejumlah uang kepada penjual, sehingga akan diperoleh bukti

transfer. Bukti transfer ini digunakan oleh fungsi keuangan untuk mencatat jurnal

pengeluaran kas, dan bukti transfer ini akan diberikan kepada fungsi penerimaan.

Sedangkan nota pembelian akan disimpan urut tanggal oleh fungsi keuangan.

Bukti transfer dari fungsi keungan digunakan oleh fungsi penerimaan sebagai

bukti bahwa telah dilakukan pembayaran. Setelah terbukti bahwa peralatan sudah

dibayar maka fungsi penerimaan menerima peralatan dari penjual. Bukti transfer

31

F lowchart 6. Flowchart Pengeluaran Kas ( Pembelian Peralatan )

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

PROSEDUR PENGELUARAN KAS ( PEMBELIAN PERALATAN ) PADA PT. TUAN TAKUR SALATIGA

FUNGSI KEUANGAN

FUNGSI PEMBELIAN PEMILIK FUNGSI PENERIMAAN

32

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi pembelian, fungsi keuangan, dan fungsi

penerimaan. Namun ditemukan bahwa terjadi perangkapan fungsi yaitu

fungsi kas dan fungsi akuntansi yang dilakukan fungsi keuangan. Hal ini

dapat menyebabkan terjadinya kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu kartu pesanan peralatan, nota pembelian, dan bukti transfer. Namun terdapat perbedaan nama dokumen

yang digunakan, tetapi dokumen tersebut memiliki fungsi yang sama.

Contohnya yaitu pada best practice Mulyadi ( 2009 ) ada dokumen voucher, namun pada PT. Tuan Takur Salatiga disebut sebagai bukti transfer.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama dengan buku

Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. Perusahaan tidak mencatat

register cek, buku pembantu hutang, dan buku jurnal pembelian karena

ketiga catatan tersebut digunakan untuk mencatat pengeluaran kas atas

pembelian persediaan, baik secara kredit maupun tunai.

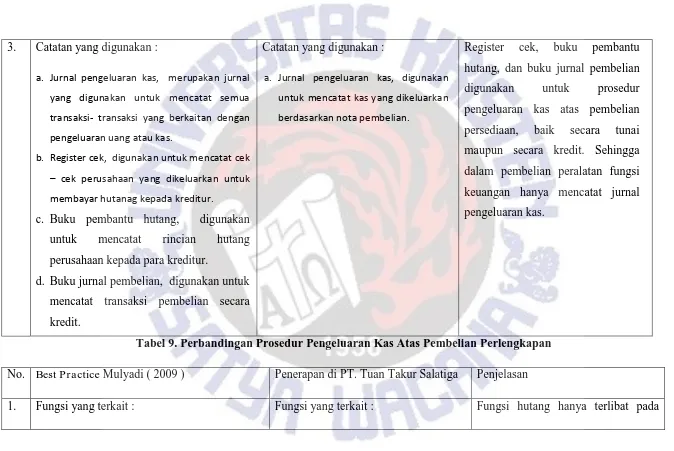

e) Prosedur Pengeluaran Kas Atas Pembelian Perlengkapan

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembelian perlengkapan ) pada PT. Tuan Takur

Salatiga, dapat dijelaskan sebagai berikut :

Fungsi pembelian mencatat perlengkapan yang akan dibeli kemudian

memberikan kartu pesanan perlengkapan kepada penjual, sehingga akan diterima

nota pembelian dari penjual. Nota pembelian ini diberikan kepada fungsi

keuangan untuk mengeluarkan sejumlah uang. Berdasarkan nota pembelian yang

33

jurnal pengeluaran kas. Bersamaan dengan itu fungsi keuangan memberikan

sejumlah uang kepada fungsi pembelian, sedangkan nota pembelian simpan

berdasarkan tanggal. Fungsi pembelian menerima sejumlah uang dari fungsi

keuangan kemudian membayarkan uang tersebut kepada penjual, sehingga akan

diterima perlengkapan yang telah dipesan sebelumnya.

F lowchart 7. Flowchart Pengeluaran Kas ( Pembelian Perlengkapan )

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut PROSEDUR PENGELUARAN KAS ( PEMBELIAN PERLENGKAPAN )

PADA PT. TUAN TAKUR SALATIGA

34

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi pembelian dan fungsi keuangan. Namun

ditemukan bahwa terjadi perangkapan fungsi yaitu fungsi kas dan fungsi

akuntansi yang dilakukan fungsi keuangan. Hal ini dapat menyebabkan

terjadinya kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu kartu pesanan perlengkapan dan nota

pembelian. Namun PT. Tuan Takur menggunakan dokumen sesuai dengan

kebutuhannya. Pada best practice Mulyadi ( 2009 ) ada dokumen cek dan voucher, namun perusahaan tidak menggunkan dokumen tersebut karena

perusahaan melakukan pembayaran secara tunai atau langsung.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama dengan best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. Perusahaan tidak mencatat register cek, buku pembantu hutang, dan buku jurnal pembelian

karena ketiga catatan tersebut digunakan untuk mencatat pengeluaran kas

atas pembelian persediaan, baik secara kredit maupun tunai.

f) Prosedur Pengeluaran Kas Atas Pembayaran Sewa

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembayaran sewa ) pada PT. Tuan Takur Salatiga,

dapat dijelaskan sebagai berikut :

Fungsi produksi membuat catatan mesin atau truk yang dibutuhkan untuk

kegiatan produksi. Catatan sewa mesin atau truk ini diberikan kepada pemilik.

35

dan pemilik akan menerima nota sewa dari penyedia jasa sewa. Nota sewa ini

diberikan kepada fungsi keuangan untuk dilakukan pembayaran. Berdasarkan

nota sewa fungsi keuangan mentransfer sejumlah uang kepada penyedia jasa

sewa sehingga akan diperoleh bukti transfer. Bukti transfer ini diberikan kepada

fungsi penerimaan sebagai bukti kepada pengirim barang sewaan bahwa telah

dilakukan pembayaran. Setelah dipastikan telah dilakukan pembayaran maka

fungsi penerimaan menerima barang sewaan dari pengirim barang sewaan.

Barang sewaan diberikan kepada fungsi produksi untuk digunakan utuk kegiatan

produksi, sedangkan bukti transfer dikembalikan kepada fungsi keuangan untuk

36

F lowchart 8. Flowchart Pengeluaran Kas ( Pembayaran Sewa )

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

PROSEDUR PENGELUARAN KAS ( PEMBAYARAN SEWA ) PADA PT. TUAN TAKUR SALATIGA

FUNGSI KEUANGAN

FUNGSI PRODUKSI PEMILIK FUNGSI

PENERIMAAN P h as e MULAI CATATAN KEBUTUHAN SEWA MEMBUAT CATATAN SEWA CATATAN SEWA TRUK / MESIN

A

A

CATATAN SEWA TRUK / MESIN

MEMBERIKA N CATATAN KEPADA PEMILIK JASA SEWA NOTA SEWA B B NOTA SEWA MENTRANSFER PEMBAYARAN SEWA BUKTI TRANSFER C C BUKTI TRANSFER MEMPERLIHATK AN BUKTI TRANSFER KE PENGIRIM TRUK /

37

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi produksi, fungsi keuangan, dan fungsi

penerimaan. Namun ditemukan bahwa terjadi perangkapan fungsi yaitu

fungsi kas dan fungsi akuntansi yang dilakukan fungsi keuangan. Hal ini

dapat menyebabkan terjadinya kecurangan yaitu penggelapan kas. Dalam

sistem pembayaran sewa ini pemilik terlibat untuk fungsi pengawasan intern.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu catatan sewa truk atau mesin, nota sewa, dan bukti transfer. Namun terdapat perbedaan nama dokumen yang

digunakan, tetapi dokumen tersebut memiliki fungsi yang sama. Contohnya

pada best practice Mulyadi ( 2009 ) ada dokumen voucher dan cek, namun pada PT. Tuan Takur Salatiga disebut sebagai bukti transfer.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama dengan best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. PT. Tuan Takur hanya mencatat jurnal pengeluaran kas saja untuk mencatat pengeluaran

kasnya.

g) Prosedur Pengeluaran Kas Atas Pembayaran Hutang Jangka Panjang

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembayaran hutang jangka panjang ) pada PT. Tuan

Takur Salatiga, dapat dijelaskan sebagai berikut :

Berdasarkan catatan angsuran fungsi keuangan memerikasa tanggal jatuh

tempo hutang jangka panjang. Jika belum jatuh tempo maka fungsi keuangan

melakukan pembayaran angsuran saja, namun sebelum itu fungsi keuangan

38

panjang. Setelah pemilik memberikan persetujuannya, maka fungsi keuangan

melakukan pembayaran angsuran dengan memberikan sejumlah uang kepada

pihak Bank. Fungsi keuangan mencatat catatan angsuran ke dalam jurnal

pengeluaran kas dan menyimpan catatan angsuran urut tanggal. Jika hutang

jangka panjang telah jatuh tempo maka fungsi keuangan membayar angsuran dan

denda, namun sebelum itu bagian keuangan meminta persetujuan dari pemilik.

Setelah pemilik memberikan perstujuannyam, maka fungsi keuangan melakukan

pembayaran angsuran dan denda kepada pihak Bank. Fungsi keuangan mencatat

catatan angsuran dan catatan denda ke dalam jurnal pengeluaran kas, kemudian

catatan angsuran dan catatan denda tersebut urut tanggal. Setelah dilakukan

pelunasan pembayaran hutang jangka panjang, fungsi keuangan menerima bukti

39

F lowchart 9. Flowchart Pengeluaran Kas ( Pembayaran Hutang Jangka

Panjang )

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

PROSEDUR PENGELUARAN KAS ( PEMBAYARAN HUTANG JANGKA PANJANG ) PADA PT TUAN TAKUR SALATIGA

BANK

FUNGSI KEUANGAN PEMILIK

40

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi keuangan. Namun ditemukan bahwa terjadi

perangkapan fungsi yaitu fungsi kas dan fungsi akuntansi yang dilakukan

fungsi keuangan. Hal ini dapat menyebabkan terjadinya kecurangan yaitu

penggelapan kas. Dalam sistem pembayaran sewa ini pemilik terlibat

senagai pemberi otorisasi.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu catatan angsuran, catatan denda, dan bukti pembayaran. Namun terdapat perbedaan nama dokumen yang

digunakan, tetapi dokumen tersebut memiliki fungsi yang sama. Contohnya

yaitu pada best practice Mulyadi ( 2009 ) ada dokumen cek dan voucher, namun PT. Tuan Takur disebut sebagai bukti pembayaran.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama dengan best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. PT. Tuan Takur hanya mencatat jurnal pengeluaran kas saja untuk mencatat pengeluaran

kasnya.

h) Prosedur Pengeluaran Kas Atas Pembagian Laba

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembagian laba ) pada PT. Tuan Takur Salatiga,

dapat dijelaskan sebagai berikut :

Manager keuangan memberikan laporan keuangan kepada Direktur.

Berdasarkan laporan keuangan yang diterima dari Manager keuangan, Direktur

menentukan dan mencatat besarnya pembagian laba oleh pemilik. Kemudian

Direktur memberikan laporan pembagian laba ragkap dua kepada Manager

41

tercantum pada laporan pembagian laba, kemudian memberikan sejumlah uang

tersebut dan laporan pembagian laba rangkap pertama kepada pemilik.

Sedangkan laporan pembagian laba rangkap kedua disimpan urut tanggal.

F lowchart 10. Flowchart Pengeluaran Kas ( Pembagian Laba )

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

PROSEDUR PENGELUARAN KAS ( PEMBAGIAN LABA ) PADA PT. TUAN TAKUR SALATIGA

DIREKTUR

FUNGSI KEUANGAN PEMILIK

42

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi keuangan dan direktur. Namun ditemukan

bahwa terjadi perangkapan fungsi yaitu fungsi kas dan fungsi akuntansi yang

dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga tidak sama

seperti best practice Mulyadi ( 2009 ), yaitu laporan keuangan dan laporan pembagian laba. Hal ini dikarenakan best practice Mulyadi ( 2009 ) memaparkan pengeluaran kas yang berlaku umum. Dalam prosedur

pengeluaran kas untuk pembagian laba, PT. Tuan Takur Salatiga

menggunakan Laporan Keuangan sebagai dasar untuk menentukan besarnya

laba yang akan dibagikan kepada pemilik.

3. Catatan yang dibuat

Pada sistem pengeluaran kas untuk pembagian laba PT. Tuan Takur

Salatiga tidak mencatat jurnal akuntansi, karena pembagian laba di luar

kegiatan operasi perusahaan.

i) Prosedur Pengeluaran Kas Atas Pembayaran Pajak

Berdasarkan fungsi, dokumen, dan catatan yang digunakan dalam

prosedur pengeluaran kas ( pembayaran pajak ) pada PT. Tuan Takur Salatiga,

dapat dijelaskan sebagai berikut :

Berdasarkan laporan keuanagan fungsi keuangan menghitung besarnya

pajak yang harus dibayar, kemudian mencatatnya ke dalam Surat Setoran Pajak

yang akan dikirimkan ke kantor pajak. Kantor pajak memeriksa kesesuaian

pajak, jika telah sesuai maka kantor pajak mengirimkan data jumlah tagihan

kepada fungsi keuangan. Fungsi keuangan menerima data jumlah tagihan dari

43

Uang diberikan kepada kantor pajak sedangkan data jumlah tagihan digunakan

oleh fungsi keuangan untuk mencatat jurnal pengeluaran kas dan menyimpan

data jumlah tagihan urut tanggal. Setelah kantor pajak menerima pembayaran

dari fungsi keuangan, kantor pajak mengirimkan bukti lunas kepada bagian

keuangan yang kemudian disimpan urut tanggal. Namun jika Surat Setoran Pajak

yang dikirimkan ke kantor pajak belum sesuai dengan perhitungan kantor pajak,

maka Surat Setoran Pajak akan dikembalikan kepada fungsi keuangan untuk

melakukan penghutangan kembali. Setelah fungsi keuangan melakukan

penghitungan kembali Surat Setoran Pajak diserahkan kembali ke kantor pajak.

Flowchart 11. Flowchart Pengeluaran Kas ( Pembayaran Pajak )

44

Analisis perbandingan antara prosedur pengeluaran kas yang dilakukan

oleh PT. Tuan Takur Salatiga saat ini dengan prosedur pengeluaran kas menurut

best practice Mulyadi ( 2009 ) dapat dilihat di lampiran 2. Berikut ini analisis atas perbandingan tersebut :

1. Fungsi terkait

PT. Tuan Takur Salatiga sudah memiliki fungsi seperti best practice

Mulyadi ( 2009 ), yaitu fungsi fungsi keuangan. Namun ditemukan bahwa

terjadi perangkapan fungsi yaitu fungsi kas dan fungsi akuntansi yang

dilakukan fungsi keuangan. Hal ini dapat menyebabkan terjadinya

kecurangan yaitu penggelapan kas.

2. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga sama seperti

best practice Mulyadi ( 2009 ), yaitu laporan keuangan, SSP, data jumlah tagihan, dan bukti lunas. Namun terdapat perbedaan nama dokumen yang

digunakan, tetapi dokumen tersebut memiliki fungsi yang sama. Pada best practice Mulyadi ( 2009 ) ada dokumen cek dan voucher, namun pada PT. Tuan Takur Salatiga disebut sebagai bukti lunas.

3. Catatan yang dibuat

Catatan yang dibuat oleh PT. Tuan Takur Salatiga sama dengan best practice Mulyadi ( 2009 ), yaitu jurnal pengeluaran kas. Dalam prosedur pengeluaran kas untuk pembayaran pajak, PT. Tuan Takur Salatiga hanya

mencatat jurnal pengeluaran kas saja.

Analisis Tambahan

Dari hasil penelitian yang dilakukan pada PT. Tuan Takur Salatiga

terdapat kelemahan dan kekuatan dalam menerapkan prosedur penerimaan dan

pengeluaran kas. Adapun kekuatan tersebut adalah PT. Tuan Takur telah

45

kebutuhan perusahaan. Selain itu pada PT. Tuan Takur Salatiga terjadi

perangkapan fungsi kas, fungsi penagihan piutang, dan fungsi akuntansi yang

dilakukan oleh fungsi keuangan. Namun sejauh ini tidak pernah ada masalah, hal

ini dikarenakan adanya kepercayaan pemilik kepada bagian keuangan dan

pengawasan intern oleh pemilik. Sedangkan kekurangan prosedur penerimaan

dan pengeluaran kas pada PT. Tuan Takur Salatiga adalah terjadinya

penggabungan fungsi kas, fungsi hutang, dan fungsi akuntansi yang dilakukan

oleh fungsi keuangan. Hal ini dapat berdampak negatif bagi perusahaan karena

46 PENUTUP

Kesimpulan

Sumber penerimaan kas pada PT. Tuan Takur Salatiga adalah dari

penjualan persediaan secara tunai dan penerimaan pelunasan pitang dari penjualan

persediaan. Sedangkan sumber penggunaan kas pada PT. Tuan Takur Salatiga

adalah pelunasan hutang kepada supplier, pelunasan hutang jangka panjang,

pembayaran biaya operasi yang berkaitan dengan usaha kayu, pembayaran untuk

pembagian laba, pembayaran pajak, dan denda – denda.

Berdasarkan penelitian yang dilakukan terhadap prosedur penerimaan dan

pengeluaran kas pada PT. Tuan Takur Salatiga, disimpulkan bahwa prosedur

penerimaan kas pada PT. Tuan Takur Salatiga sudah memiliki fungsi, dokumen,

dan catatan akuntansi. PT. Tuan Takur Salatiga memiliki lima fungsi yang terkait

penerimaan kas yaitu fungsi penjualan, fungsi keuangan, fungsi gudang, fungsi

pengiriman, dan fungsi administrasi. Namun pada PT. Tuan Takur Salatiga

terdapat perangkapan fungsi kas, fungsi penagihan, dan fungsi akuntansi yang

dilakukan oleh fungsi keuangan. Dokumen yang digunakan oleh PT. Tuan Takur

Salatiga ada delapan macam yaitu kartu pesanan, nota penjualan, slip setor bank,

bukti pengiriman barang, faktur penjualan, bukti pembayaran angsuran, syarat – syarat kredit, dan kartu tagihan. Sedangkan catatan yang dibuat ada tiga macam

yaitu jurnal penjualan, jurnal penerimaan ks, dan kartu persediaan.

Pada PT. Tuan Takur Salatiga juga sudah memiliki fungsi, dokumen, dan

catatan akuntansi terkait prosedur pengeluaran kas. Ada enam fungsi yang terkait

pengeluaran kas yaitu fungsi gudang, fungsi pembelian dan penerimaan, fungsi

keuangan, fungsi produksi, supervisor peronalia, dan direktur. Namun dalam

penerapan prosedur pengeluaran kas tersebut terdapat perangkapan fungsi kas,

fungsi hutang, dan fungsi akuntansi yang dilakukan oleh fungsi keuangan.

Dokumen yang digunakan oleh PT. Tuan Takur Salatiga ada dua puluh satu

macam yaitu purchase order, nota pembelian, bukti transfer, faktur pembelian, kartu tagihan hutang, kartu jam kerja karyawan, slip gaji, daftar gaji karyawan,

47

catatan sewa truk atau mesin, nota sewa, catatan angsuran, catatan denda, bukti

pembayaran, laporan keuangan, laporan pembagian laba, data jumlah tagihan,

SSP, dan bukti lunas. Sedangkan catatan akuntansi yang dicatat oleh PT. Tuan

Takur Salatiga ada tiga macam yaitu jurnal pengeluaran kas, jurnal pembelian, dan

kartu persediaan.

Pada prosedur penerimaan kas terdapat perangkapan tugas fungsi kas,

fungsi penagihan piutang, dan fungsi akuntansi yang dilakukan oleh fungsi

keuangan. Hal yang sama juga terjadi pada prosedur pengeluaran kas, yaitu

terjadinya perangkapan tugas fungsi kas, fungsi hutang, dan fungsi akuntansi yang

dilakukan oleh fungsi keuangan. Fungsi keuangan tersebut mempunyai wewenang

untuk mengeluarkan kas, menyimpan kas, dan melakukan pencatatan akuntansi,

sedangkan pemilik hanya memberikan otorisasi saja. Hal inilah yang berakibat

negatif karena dapat terjadi penggelapan kas. Seperti pada saat melakukan

pembeliaan persediaan diperoleh diskon pembelian, namun oleh fungsi keuangan

dicatat tidak diperoleh diskon pembelian. Jika hal tersebut terjadi maka

pengeluaran kas perusahaan lebih besar dari yang seharusnya.

Saran dan Implikasi

Dengan adanya kelemahan pada PT. Tuan Takur Salatiga dapat diberikan

saran sebagai berikut, sebaiknya untuk fungsi kas, fungsi akuntansi harus

dipisahkan atau dipegang oleh orang yang berbeda. Fungsi kas, fungsi penagihan,

fungsi hutang, dan fungsi akuntansi dapat dipegang oleh orang yang sama, tetapi

pemilik harus melakukan pengawasan dan pemerikasaan yang lebih ketat,

sehingga potensi terjadinya penggelapan kas dapat dikurangi.

Keterbatasan Penelitian

Keterbatasan dalam penulisan penelitian ini adalah informasi yang

di