perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

EVALUASI SISTEM AKUNTANSI PERSEDIAAN MATERIAL PADA

PT PERUSAHAAN LISTRIK NEGARA (PLN) (PERSERO) AREA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

NINDYTA SARI NURMAVITA

NIM F3309081

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

EVALUASI SISTEM AKUNTANSI PERSEDIAAN MATERIAL PADA PT PERUSAHAAN LISTRIK NEGARA (PLN) (PERSERO) AREA SURAKARTA

ABSTRACT

NINDYTA SARI NURMAVITA F3309081

The purpose of the research to find out how the material inventory accounting system in PT PLN (Persero) Area of Surakarta. The study was conducted in a way comparing inventory accounting System Operating Procedure (SOP) with real material inventory accounting system that is in PT PLN (Persero) Area Surakarta

The results for material inventory accounting system of PT PLN (Persero) Area Surakarta is divided into material inventory procedures for material from the partners, between warehouses, return of materials and material expenses of warehouse procedures, to usage and repairs.

The conclusion of the research in PT PLN (Persero) Area Surakarta done the inventory accounting system well. All the system which are state in SOP have been applied to the realization material inventory accounting system. Excess of inventory accounting system is situated on the separation of source material and uses the revenue expenditure of material.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

MOTTO DAN PERSEMBAHAN

Sabar dalam mengatasi kesulitan dan bertindak bijaksana dalam

mengatasinya adalah kunci yang utama menuju keberhasilan.

Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh

direbut oleh manusia ialah menundukan diri sendiri.

(Ibu Kartini)

Pendidikan merupakan perlengkapan paling baik untuk hati tua.

(Aristoteles)

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan

kepada :

ü Bapak Ibuku tercinta yang

memberiku semangat..

ü Kakakku Yoga dan Dhena

adikku..

ü Teman-teman Diploma III

Akuntansi 2009, yang selalu

mendukungku..

commit to user

vi

KATA PENGANTAR

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan baik dan lancar. Tugas Akhir yang berjudul EVALUASI

SISTEM AKUNTANSI PERSEDIAAN MATERIAL PADA PT

PERUSAHAAN LISTRIK NEGARA (PLN) (PERSERO) AREA

SURAKARTA disusun untuk memenuhi sebagian persyaratan mencapai derajat

Ahli Madya Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

Dalam proses penyelesaian Tugas Akhir ini dapat terlaksana dengan

lancar berkat dukungan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. Wisnu Untoro, MS., selaku Dekan Fakulltas Ekonomi Universitas

Sebelas Maret.

2. Bapak Drs. Agus Budiatmanto, M.Si., Ak., selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret sekaligus

selaku Dosen Pembimbing Tugas Akhir atas kesabaran dalam memberikan

bimbingan, nasehat, dan pengertian dalam proses konsultasi dan penyusunan

tugas akhir sehingga penulis dapat menyelesaikan tugas akhir dengan lancar.

3. Bapak Drs. Sri Hartoko, MBA., Ak., selaku Pembimbing Akademik yang

telah meluangkan waktu untuk memberikan pembimbingan akademik.

4. Seluruh Dosen serta Karyawan Fakultas Ekonomi Universitas Sebelas Maret

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

5. Bapak FX Sumarno selaku Asman SDM dan Administrasi PT PLN (Persero)

Area Surakarta, yang telah mengijinkan penulis untuk melaksanakan magang

di PT PLN (Persero) Area Surakarta.

6. Bapak Mulyono, selaku Pembimbing Institusi Mitra di PT PLN (Persero) Area

Surakarta, yang telah memberikan bimbingan kepada penulis serta segenap

karyawan PT PLN (Persero) Area Surakarta yang telah membantu dan

memberikan banyak kemudahan dalam menyelesaikan tugas akhir ini.

7. Bapak Sumarno dan Ibu Nurti Harjani serta kakak adikku tercinta. Terima

kasih atas semua dukungan dan doanya.

8. Segenap keluarga besar Diploma III Akuntansi angkatan 2009, yang tidak

dapat disebutkan satu per satu. Terima kasih atas kebersamaannya selama

kuliah.

9. Seluruh pihak yang telah membantu kelancaran proses penyusunan tugas akhir

ini, yang tidak dapat penulis sebutkan satu per satu, terima kasih atas

bantuannya selama ini.

Sebagai salah satu tahapan dalam proses pembelajaran, penulis

menyadari bahwa tugas akhir ini tidak luput dari segala kekurangan. Oleh karena

itu penulis menerima segala bentuk kritik dan saran yang membangun demi

kebaikan dalam pengerjaan tugas akhir ini. Sebagai penutup semoga tugas akhir

ini dapat bermanfaat bagi pembaca.

Surakarta, Juni 2012

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 14

C. Perumusan Masalah ... 17

D. Tujuan Penelitian ... 18

E. Manfaat Penelitian ... 18

BAB II. ANALISIS DAN PEMBAHASAN A. Tinjauan Pustaka ... 19

1. Sistem ... 19

2. Sistem Akuntansi ... 20

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

4. Persediaan ... 26

B. Analisis dan Pembahasan ... 28

1. SOP Sistem Akuntansi Persediaan Material di PLN ... 28

2. Pelaksanaan sistem dan evaluasi ... 52

BAB III. TEMUAN ... 56

BAB IV. PENUTUP A. Simpulan ... 58

commit to user

x

DAFTAR TABEL

TABEL Halaman

I.1. Jumlah Pegawai di PT PLN (Persero) Area Surakarta ... 5

II.1. Simbol untuk Pembuatan Bagan Alir Dokumen ... 22

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR GAMBAR

GAMBAR Halaman

1.1. Struktur Organisasi PT PLN (Persero) Area Surakarta ... 7

2.1. Bagan Alir Penerimaan Material dari Rekanan ... 32

2.2. Bagan Alir Penerimaan Material Antar Gudang ... 34

2.3. Bagan Alir Penerimaan Pengembalian Material Gudang ... 36

2.4. Bagan Alir Pengeluaran Material dari Gudang ... 45

2.5. Bagan Alir Pengeluaran Material untuk Pemakaian ... 47

commit to user

xii

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Bon Penerimaan Barang-Barang Gudang

3. Bon Pengembalian Barang

4. Berita Acara Pemeriksaan

5. Bon Pengiriman Barang-Barang Antar Gudang

6. Bon Pemakaian

7. Berita Acara Serah Terima Transaksi Material

8. Kartu Persediaan

9. Kartu Gantung Barang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Profil Perusahaan

PT PLN (Persero) Area Surakarta yang beralamat di Jalan Slamet Riyadi

No. 468 Surakarta merupakan Perusahaan Umum Listrik Negara berbentuk

perusahaan perseroan yang bergerak di bidang jasa kelistrikan dan dipimpin

oleh seorang Manajer. Semua kegiatan di PT PLN (Persero) Area Surakarta

dikendalikan oleh PT PLN (Persero) Distribusi Jawa Tengah dan D.I

Yogyakarta. Ada 11 rayon yang berada di bawah penanganan PT PLN

(Persero) Area Surakarta yaitu :

a. PT PLN (Persero) Rayon Surakarta Kota

b. PT PLN (Persero) Rayon Manahan

c. PT PLN (Persero) Rayon Kartasura

d. PT PLN (Persero) Rayon Sukoharjo

e. PT PLN (Persero) Rayon Sragen

f. PT PLN (Persero) Rayon Karanganyar

g. PT PLN (Persero) Rayon Grogol

h. PT PLN (Persero) Rayon Sumberlawang

i. PT PLN (Persero) Rayon Palur

j. PT PLN (Persero) Rayon Wonogiri

commit to user

2. Sejarah Berdirinya Perusahaan

Berawal di akhir abad ke 19, perkembangan ketenagalistrikan di

Indonesia mulai ditingkatkan saat beberapa perusahaan asal Belanda yang

bergerak di bidang pabrik gula dan pabrik teh mendirikan pembangkit listrik

untuk keperluan sendiri. Antara tahun 1942-1945 terjadi peralihan

pengelolaan perusahaan-perusahaan Belanda tersebut oleh Jepang, setelah

Belanda menyerah kepada pasukan tentara Jepang di awal Perang Dunia II.

Proses peralihan kekuasaan kembali terjadi di akhir Perang Dunia II

pada Agustus 1945, saat Jepang menyerah kepada Sekutu. Kesempatan ini

dimanfaatkan oleh para pemuda dan buruh listrik melalui delegasi

Buruh/Pegawai Listrik dan Gas yang bersama-sama dengan Pimpinan KNI

Pusat berinisiatif menghadap Presiden Soekarno untuk menyerahkan

perusahaan-perusahaan tersebut kepada Pemerintah Republik Indonesia.

Pada 27 Oktober 1945, Presiden Soekarno membentuk Jawatan Listrik dan

Gas di bawah Departemen Pekerjaan Umum dan Tenaga dengan kapasitas

pembangkit tenaga listrik sebesar 157,5 MW.

Pada tanggal 1 Januari 1961, Jawatan Listrik dan Gas diubah

menjadi BPU-PLN (Badan Pimpinan Umum Perusahaan Listrik Negara)

yang bergerak di bidang listrik, gas dan kokas yang dibubarkan pada tanggal

1 Januari 1965. Pada saat yang sama, 2 (dua) perusahaan negara yaitu

Perusahaan Listrik Negara (PLN) sebagai pengelola tenaga listrik milik

negara dan Perusahaan Gas Negara (PGN) sebagai pengelola gas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Pada tahun 1972, sesuai dengan Peraturan Pemerintah No. 17, status

Perusahaan Listrik Negara (PLN) ditetapkan sebagai Perusahaan Umum

Listrik Negara dan sebagai Pemegang Kuasa Usaha Ketenagalistrikan

(PKUK) dengan tugas menyediakan tenaga listrik bagi kepentingan umum.

Seiring dengan kebijakan Pemerintah yang memberikan kesempatan kepada

sector swasta untuk bergerak dalam bisnis penyediaan listrik, maka sejak

tahun 1994 status PLN beralih dari Perusahaan Umum menjadi Perusahaan

Perseroan (Persero) dan juga sebagai PKUK dalam menyediakan listrik bagi

kepentingan umum hingga sekarang.

3. Tujuan, Visi dan Misi Perusahaan

a. Tujuan

Sebagai salah satu perusahaan yang bergerak di bidang BUMN, maka

tujuan dari PT PLN (Persero) Area Surakarta sesuai dengan PP No. 23

tahun 1994 adalah:

1) Menyediakan tenaga listrik bagi kepentingan umum dan sekaligus

memupuk keuntungan berdasarkan prinsip pengelolaan usaha.

2) Menyediakan penyediaan tenaga listrik dalam jumlah dan mutu yang

memadai.

3) Merintis kegiatan-kegiatan untuk penyediaan tenaga listrik.

4) Menyelenggarakan usaha-usaha lain yang menunjang usaha

penyediaan tenaga listrik sesuai dengan undang-undang yang berlaku.

b. Visi

Diakui sebagai Perusahaan Kelas Dunia yang Bertumbuhkembang,

commit to user

c. Misi

1) Menjalankan bisnis kelistrikan dan bidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang saham.

2) Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3) Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi.

4) Menjalankan kegiatan usaha yang berwawasan lingkungan.

d. Motto

Listrik untuk Kehidupan yang Lebih Baik

e. Nilai-nilai

1) Saling Percaya, Integritas, Peduli, Pembelajar

2) Peka-tanggap terhadap kebutuhan pelanggan

3) Penghargaan pada harkat dan martabat manusia

4. Pelayanan yang diberikan PT PLN (Persero) Area Surakarta

Sesuai dengan Undang-Undang No. 30 Tahun 2009 tentang

Ketenagalistrikan dan berdasarkan Anggaran Dasar Perusahaan.

Berikut adalah rangkaian usaha perusahaan yang dijalankan oleh PT PLN

(Persero) Area Surakarta:

a. Menjalankan usaha penyediaan tenaga listrik

b. Menjalankan usaha penunjang tenaga listrik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Kegiatan usaha Perusahaan dibagi menjadi beberapa kategori, yaitu:

1) Kegiatan Perencanaan

2) Kegiatan Pembangunan

3) Kegiatan Usaha/ Operasi

4) Kegiatan Riset dan Penunjang

Kegiatan yang dilakukan oleh satuan organisasi penunjang mencakup

hal-hal berikut:

a) PT PLN (Persero) Pusat Pendidikan dan Pelatihan

b) PT PLN (Persero) Pusat Enjiniring Ketenagalistrikan

c) PT PLN (Persero) Penelitian dan Pengembangan Ketenagalistrikan

d) PT PLN (Persero) Jasa Sertifikasi

e) PT PLN (Persero) Jasa Manajemen Konstruksi

f) PT PLN (Persero) Jasa dan Produksi

Tabel. I.1 Jumlah Pegawai di PT PLN (Persero) Area SURAKARTA

Bagian Jumlah

Manajer

Pelayanan dan Administrasi Perencanaan dan Evaluasi Konstruksi Transaksi Energi Jaringan 1 orang 28 orang 6 orang 8 orang 11 orang 24 orang

Jumlah 78 orang

Sumber: Bagian Sumber Daya Manuasia

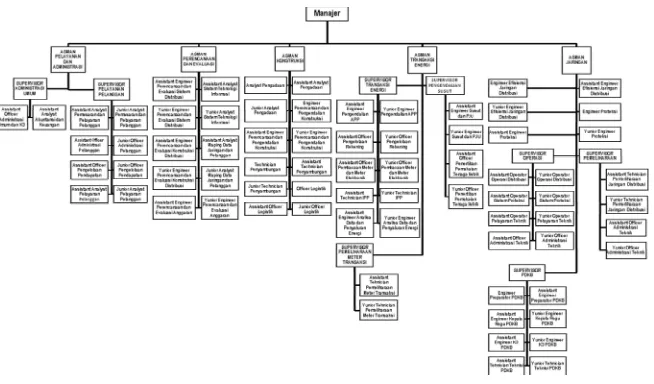

5. Struktur Organisasi dan Deskripsi Jabatan

a. Struktur Organisasi

Penanggung jawab tertinggi di PT PLN (Persero) Area Surakarta adalah

commit to user

mewakili setiap bagian. Asisten manajer bertanggung jawab

mengendalikan kinerja para karyawan. Semua terlihat jelas dalam

7

Gambar 1.1

commit to user

b. Deskripsi Jabatan

1) Manajer Area

Tanggung jawab Utama:

a) Mengkoordinasikan tugas untuk mencapai target kinerja

perusahaan.

b) Mengevaluasi perkiraan kebutuhan energi listrik dan pendapatan

penjualan tenaga listrik (bottom-up load forecast) untuk

merencanakan pengusahaan ketenagalistrikan.

c) Mengkoordinasikan pengendalian operasi dan pemeliharaan jaringan

distribusi untuk mempertahankan keandalan pasokan energi tenaga

listrik.

d) Mengkoordinasikan penjualan tenaga listrik dan menjamin mutu

keandalan.

e) Mengkoordinasikan pelaksanaan Penertiban Pemakaian Tenaga

Listrik (P2TL) untuk menekan losses.

f) Mengkoordinasikan pelaksanaan Keselamatan Ketenagalistrikan

(K2) dan Keamanan Keselamatan dan Kesehatan Kerja (K3).

g) Mengkoordinasikan pelaksanaan penyambungan baru, perubahan

daya, administrasi pelanggan, pembacaan meter, proses rekening,

pengelolaan piutang pelanggan.

h) Mengkoordinasikan pelaksanaan pengadaan barang dan jasa untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

i) Mengkoordinasikan pelaksanaan sosialisasi kebijakan-kebijakan dan

produk perusahaan, hak dan kewajiban pelanggan, Tingkat Mutu

Pelayanan (TMP) untuk peningkatan citra perusahaan.

j) Mengkoordinasikan pelaksanaan sosialisasi kebijakan-kebijakan dan

produk perusahaan, hak dan kewajiban pelanggan, Tingkat Mutu

Pelayanan (TMP) untuk peningkatan citra perusahaan.

k) Mengkoordinasikan penerimaan dan pengeluaran dana imprest dan

receipt untuk kelancaran operasional perusahaan.

l) Mengkoordinasikan pengelolaan sumber daya manusia (SDM) untuk

memenuhi target dan citra perusahaan

m) Mengkoordinasikan pelaksanaan kerjasama dengan stakeholder,

penandatanganan dan pertanggungjawaban aspek hukum sesuai

dengan kewenangan di wilayah kerjanya.

n) Mengkoordinasikan kegiatan kesekretariatan dan

mempertanggungjawabkan pengelolaan aset perusahaan di wilayah

kerjanya.

o) Mengevaluasi pencapaian kinerja unit asuhannya secara berkala.

2) Asisten Manajer Pelayanan dan Administrasi

Tanggung jawab Utama:

a) Mengkoordinasikan kegiatan pemasaran, pelayanan pelanggan,

keuangan, Sumber Daya Manusia (SDM) dan sarana.

b) Mengkoordinasikan kegiatan pasang baru dan perubahan daya

commit to user

c) Melakukan pemetaan calon pelanggan dan pelanggan untuk

perencanaan strategi pemasaran.

d) Mengevaluasi data perkembangan daerah sebagai bahan untuk

kajian program pemasaran.

e) Memverifikasi Surat Perjanjian Jual Beli Tenaga Listrik (SPJBTL)

sesuai kewenangan.

f) Memonitor pelaksanaan transaksi yang menggunakan Aplikasi

Pelayanan Pelanggan Terpusat (AP2T) dan atau Pengelolaan dan

Pengawasan Arus Pendapatan Secara Terpusat (P2APST).

g) Mengevaluasi pelaksanaan pengelolaan administrasi pelanggan

yang meliputi Data Induk Pelanggan (DIL) dan pengendalian Data

Induk Saldo (DIS).

h) Memonitor kegiatan penagihan dan pengawasan kredit.

i) Mengkoordinasikan pelaksanaan kegiatan hubungan industrial

untuk meningkatkan efektifitas komunikasi perusahaan.

j) Menyusun usulan Formasi Tenaga Kerja (FTK) termasuk tenaga

outsourcing untuk efisiensi penggunaan tenaga kerja.

k) Menyusun usulan peningkatan kompetensi Sumber Daya Manuasia

(SDM) dan merencanakan usulan diklat/ kursus.

l) Mengkoordinasikan pelaksanaan kegiatan pengelolaan administrasi

umum (kesekretariatan, pelayanan umum), pengelolaan fasilitas

kantor serta keamanan & Keamanan Keselamatan dan Kesehatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

m) Memverifikasi perhitungan pajak penghasilan (PPh Ps.21) pegawai

dan pensiunan.

n) Melakukan verifikasi dan validasi serta persetujuan terhadap

kelengkapan bukti-bukti, tentang kesesuaian persyaratan berkas

tagihan dan menyetujui pembayaran sesuai kewenangan.

3) Asisten Manajer Perencanaan dan Evaluasi

Tanggung jawab Utama:

a) Mengkoordinasikan penyusunan dan pencapaian target kinerja

perusahaan.

b) Mengkoordinasikan penyusunan RKAP, LKAO dan LKAI.

c) Menyusun data dukung untuk penyusunan Prakiraan Beban dan

Rencana Umum Penyediaan Tenaga Listrik (RUPTL).

d) Menyusun dan mengevaluasi (KKO, KKF dan ERM) usulan

Anggaran Investasi (AI) dan Anggaran Operasi (AO) sistem

distribusi.

e) Mengkoordinasikan Master Plan Pengembangan Jaringan Distribusi

dan Scada.

f) Menyusun rencana perluasan jaringan distribusi untuk PB/ PD

serta pembangunan listrik perdesaan.

g) Memonitori dan mengevaluasi implementasi aplikasi, pemeliharaan

sistem informasi.

h) Mengkoordinasikan penyusunan dan updating mapping data jaringan

commit to user

4) Asisten Manajer Konstruksi

Tanggung jawab Utama:

a) Mengkoordinasikan pengendalian pekerjaan Pembangunan

Jaringan Distribusi untuk penyambungan baru, efisiensi, mutu dan

keandalan sistem distribusi dan PLTM sesuai jadwal dan ketentuan

yang berlaku.

b) Mengkoordinasikan ketersediaan material.

c) Mengkoordinasikan rekonsiliasi stock opname material.

d) Memastikan proses Tata Usaha Logistik sesuai prosedur.

e) Memonitor pelaksanaan pengadaan barang dan jasa.

f) Mengevaluasi dan mengkoordinasi penyelesaian pekerjaan konstruksi

dan melakukan commision test untuk pelaksanaan penyambungan.

g) Melakukan Serah Terima Fisik Teknik (STFT).

h) Melakukan pengendalian pelaksanaan pekerjaan konstruksi

5) Asisten Manajer Transaksi Energi Listik

Tanggung jawab Utama:

a) Menyusun Program Rencana Kerja (PRK) untuk kegiatan

pengelolaan APP, penekanan susut dan P2TL.

b) Mengkoordinasikan pemasangan, pembacaan dan evaluasi APP

pelanggan TM, transaksi antarunit dan IPP/ excess power.

c) Memonitor dan mensupervisi pemasangan, pembacaan dan

evaluasi APP TR.

d) Mengkoordinasikan pengendalian APP untuk memastikan akurasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

e) Mengkoordinasikan pemeliharaan APP, baik korektif maupun

preventif.

f) Mengkoordinasikan proses pembuatan rekening penjualan tenaga

listrik dan penerbitan stroom.

g) Memverifikasi hasil transaksi energi pelanggan pasca dan prabayar

(prepaid) dan APP antarunit serta IPP/ excess power.

h) Mengevaluasi dan memetakan kinerja susut, penertiban dan

pemutakhiran data PJU.

i) Mengkoordinasikan kegiatan P2TL.

j) Mengkoordinasikan pengelolaan Automatic Meter Reading (AMR).

k) Mengelola kebutuhan dan mengendalikan pemakaian segel serta

matris segel.

l) Melakukan rekonsiliasi dengan pihak-pihak yang terkait atas

penerimaan dan pengeluaran.

m) Melakukan pengendalian biaya operasi perusahaan untuk

mendapatkan efisiensi biaya perusahaan.

n) Merencanakan kebutuhan kas jangka pendek dan

mengkoordinasikan pelaksanaan kas opname secara berkala untuk

pengamanan fisik kas.

o) Mengkoordinasikan kegiatan pembukuan sesuai dengan pedoman

perusahaan.

commit to user

6) Asisten Manajer Jaringan

Tanggung jawab Utama:

a) Menyusun Program Rencana Kerja (PRK) untuk kegiatan operasi

sistem distribusi dan pemeliharaan jaringan distribusi.

b) Mengevaluasi rencana dan pelaksanaan operasi sistem distribusi

dan pemeliharaan jaringan distribusi, PDKB, dan PLTM.

c) Memonitor dan mengevaluasi kinerja proteksi jaringan distribusi.

d) Memonitor dan mengevaluasi kinerja pelayanan teknik.

e) Melakukan verifikasi dan validasi aset distribusi secara periodik.

f) Menyusun dan mengkoordinasikan pelaksanaan SOP (Standart

Operating Procedure) untuk setiap pekerjaan operasi,

pemeliharaan jaringan distribusi, dan PDKB.

g) Melakukan pengendalian operasi sistem distribusi dan

pemeliharaan jaringan distribusi.

h) Melakukan evaluasi pelaksanaan SOP guna tercapainya zero accident.

i) Melakukan koordinasi dengan unit/ instansi terkait dalam rangka

operasi sistem distribusi dan pemeliharaan jaringan distribusi.

B. Latar Belakang Masalah

PT PLN (Persero) Area Surakarta merupakan salah satu perusahaan

yang mendapatkan subsidi dari pemerintah, yang mana kegiatan operasi yang

dijalankan sangat diperlukan oleh masyarakat dan merupakan satu-satunya

perusahaan yang menyediakan jasa kelistrikan. Dengan kata lain kegiatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

hidup orang banyak. Subsidi merupakan salah satu kebijakan yang diberikan

oleh pemerintah yang dapat merangsang dan meningkatkan konsumsi yang

selanjutnya diharapkan dapat meningkatkan kegiatan ekonomi.

Dalam suatu perusahaan persediaan merupakan salah satu elemen

pokok dan merupakan sumber daya yang sangat penting. Persediaan seringkali

merupakan akun terbesar yang melibatkan modal perusahaan. Persediaan

adalah aktiva yang tersedia untuk dijual dalam kegiatan normal, dalam proses

produksi dan atau dalam perjalanan atau dalam bentuk perlengkapan (supplies)

untuk digunakan dalam proses produksi atau pemberian jasa. Keberhasilan

perusahaan dalam mengelola persediaan yang ada akan membantu kemajuan

perusahaaan itu sendiri dan juga membantu pihak manajemen dalam

mengambil keputusan.

Persediaan merupakan salah satu kekayaan perusahaan yang cukup

lancar karena diperoleh atau diproduksi dan dijual secara terus menerus

sehingga memiliki tingkat perputaran yang tinggi, sedangkan penilaian atas

persediaan itu sendiri harus dilakukan sebaik mungkin sehingga dapat

membantu perusahaan dalam memperkecil hal-hal yang dapat menggangu dan

menghambat dari jalannya operasi perusahaan. Misalnya saja, apabila terjadi

kesalahan dalam penilaian akan mengakibatkan kesalahan dalam menentukan

besarnya laba yang akan dicapai perusahaan dalam suatu periode.

Persediaan adalah bahan atau barang yang disimpan yang akan

digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam

proses produksi atau perakitan, untuk dijual kembali, atau untuk suku cadang

commit to user

pembantu, barang dalam proses, barang jadi ataupun suku cadang. Perencanaan

dan pengendalian persediaan merupakan suatu kegiatan penting yang mendapat

perhatian khusus dari manajemen perusahaan, baik itu perusahaan dagang,

perusahaan pabrik ataupun perusahaan jasa, karena mempunyai nilai yang

cukup besar dan mempunyai pengaruh terhadap besar kecilnya biaya operasi.

Walaupun PT PLN (Persero) Area Surakarta merupakan perusahaan

jasa tetapi perusahaan ini tetap memiliki persediaan barang di gudang seperti

perusahaan dagang atau perusahaan manufaktur pada umumnya. Definisi

persediaan di PT PLN (Persero) Area Surakarta yaitu bahan atau barang yang

merupakan suatu peralatan untuk membantu proses pendistribusian listrik

hingga sampai ke pelanggan. Dalam penentuan nilai persediaan, PT PLN

(Persero) Area Surakarta menggunakan metode rata-rata.

Suatu perusahaan sangat penting untuk melakukan pengawasan atas

persediaan barang. Kegiatan ini dapat membantu tercapainya suatu tingkat

efisiensi penggunaan persediaan. Perlu diketahui bahwa hal ini tidak dapat

menghilangkan sama sekali risiko yang timbul akibat adanya persediaan yang

terlalu besar atau terlalu kecil, melainkan hanya mengurangi risiko yang akan

terjadi. Persediaan yang optimal merupakan hal yang harus diperhatikan dalam

pengadaan barang.

Salah satu sistem informasi yang dibutuhkan oleh pihak manajemen

perusahaan adalah sistem akuntansi yang disesuaikan dengan kondisi dan

kebutuhan. Sistem akuntansi dalam suatu perusahaan adalah hal yang penting

untuk kelangsungan hidup perusahaan tersebut. Oleh karena itu, sistem yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

sistem informasi tersebut dapat menyediakan informasi yang berkualitas bagi

pihak-pihak yang membutuhkan, bebas dari kesalahan-kesalahan, jelas

mencerminkan maksud dan tujuan agar mudah dipahami dan berguna bagi

semua pihak yang berkepentingan.

Berdasarkan uraian mengenai latar belakang permasalahan di atas, yang

berawal dari jaringan prosedur yang membentuk sistem beserta pengendalian

intern yang selalu dibawah pengawasan. Dengan adanya sistem dan

pengendalian intern tersebut perusahaan mampu menjalankan kegiatan di

gudang dengan baik oleh karena itu penulis terdorong untuk mengambil judul

“EVALUASI SISTEM AKUNTANSI PERSEDIAAN MATERIAL PADA

PT PERUSAHAAN LISTRIK NEGARA (PLN) (PERSERO) AREA

SURAKARTA”.

C. Perumusan Masalah

Berdasarkan latar belakang diatas tersebut maka perumusan masalah yang

dapat diambil yaitu:

1. Bagaimana sistem akuntansi persediaan material di PT PLN (Persero) Area

Surakarta?

2. Apakah dalam pelaksanaan sistem akuntansi persediaan material sudah

commit to user

D. Tujuan Penelitian

Tujuan dari penulisan tugas akhir ini yaitu:.

1. Untuk mengetahui sistem akuntansi persediaan material di PT PLN

(Persero) Area Surakarta.

2. Untuk mengetahui kesesuaian pelaksanaan sistem akuntansi persediaan

material dengan SOP persediaan.

E. Manfaat Penelitian

1. Bagi Penulis

Penulisan tugas akhir ini diharapkan menambah wawasan penulis lain

terkait dengan bahan yang akan dibahas dan merupakan salah satu

persyaratan untuk memperoleh gelar Ahli Madya di Fakultas Ekonomi

Universitas Sebelas Maret. Penulis juga dapat mengimplementasikan ilmu

yang selama ini diperoleh pada masa perkuliahan, serta mendapatkan

pengalaman dengan melaksanakan praktek kerja pada sebuah instansi atau

perusahaan.

2. Bagi Perusahaan

Penelitian yang berguna untuk penulisan tugas akhir ini diharapkan menjadi

sumbangan pemikiran atau pertimbangan dalam penyusun suatu kebijakan

pengembangan sistem akuntansi persediaan material.

3. Bagi Pembaca

Hasil penelitian ini dapat digunakan sebagai tambahan referensi bacaan dan

informasi khususnya bagi mahasiswa jurusan Akuntansi yang sedang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19 BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Sistem

Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah

sekelompok unsur yang erat berhubungan satu dengan lainnya, yang

berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem adalah

suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling

berhubungan (disebut subsistem) yang bertujuan untuk mencapai

tujuan-tujuan tertentu (Baridwan, 1985: 2).

Sistem adalah kelompok dari dua atau lebih komponen atau sub

sistem yang saling berhubungan yang berfungsi dengan tujuan yang sama

(Hall, 2006: 6). Menurut Romney dan Paul (2003: 2) mendefinisikan

sistem adalah rangkaian dari dua komponen atau lebih,

komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai

suatu tujuan.

Dari berbagai definisi sistem di atas dapat disimpulkan bahwa

sistem adalah rangkaian unsur yang saling berhubungan, berinteraksi

bersama-sama untuk mencapai tujuan tertentu.

Prosedur adalah suatu urutan kegiatan klerikal, biasanya

commit to user

untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang (Mulyadi, 2001: 5).

2. Sistem Akuntansi

Menurut Mulyadi (2001: 3) sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan. Menurut Baridwan (1985: 3)

mendefinisikan sistem informasi akuntansi adalah suatu komponen

organisasi yang mengumpulkan, mengklasifikasi, mengolah,

menganalisis dan mengkomunikasikan informasi finansial dan decision

making yang relevan kepada pihak luar perusahaan dan pihak intern.

Board (2001) mendefinisikan sistem informasi akuntansi adalah

kumpulan sumberdaya seperti manusia dan peralatan yang diatur untuk

mengubah data menjadi informasi dan dikomunikasikan kepada beragam

pengambilan keputusan. Sistem akuntansi adalah metode dan prosedur

untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan

informasi keuangan dan operasi perusahaan (Reeve, 2009: 223).

Dari berbagai definisi sistem akuntansi di atas dapat disimpulkan

bahwa sistem akuntansi adalah suatu prosedur yang terdiri atas formulir,

catatan, dan laporan yang berguna untuk mengumpulkan,

mengklasifikasi, mengolah, menganalisis dan melaporkan informasi

keuangan dan operasi perusahaan.

Mulyadi (2001: 3) menyebutkan unsur suatu sistem akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

pembantu, serta laporan. Berikut ini diuraikan lebih lanjut pengertian

masing-masing unsur sistem, yaitu:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) dalam secarik kertas.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya. Dalam jurnal ini data keuangan yang pertama kalinya

diklasifikasikan menurut penggolongan yang sesuai dengan informasi

yang disajikan dalam laporan keuangan.

c. Buku besar

Buku besar (general ledger) terdiri atas rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsur-unsur informasi yang akan disajikan

dalam laporan keuangan.

d. Buku pembantu

Buku pembantu ini terdiri atas rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar. Buku besar dan buku pembantu merupakan catatan

commit to user

e. Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

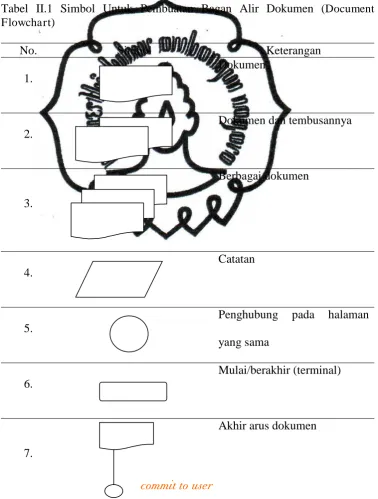

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir

dokumen. Simbol-simbol standar digunakan oleh analis sistem untuk

membuat bagan alir dokumen yang menggambarkan sistem tertentu.

Tabel II.1 Simbol Untuk Pembuatan Bagan Alir Dokumen (Document Flowchart)

No. Simbol Keterangan

1.

Dokumen

2.

Dokumen dan tembusannya

3.

Berbagai dokumen

4.

Catatan

5.

Penghubung pada halaman

yang sama

6.

Mulai/berakhir (terminal)

7.

[image:34.595.135.514.250.750.2]perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

[image:35.595.135.515.134.743.2]23

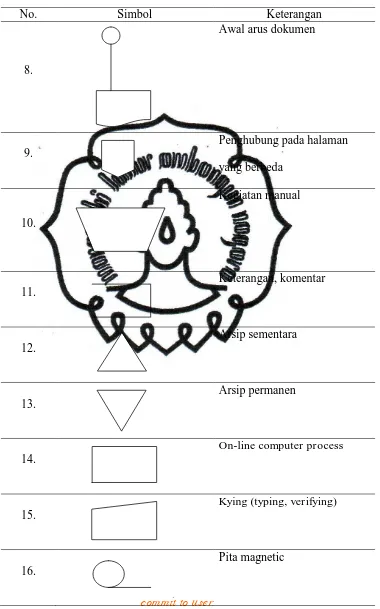

Tabel II.1 Simbol Untuk Pembuatan Bagan Alir Dokumen (Lanjutan)

No. Simbol Keterangan

8.

Awal arus dokumen

9.

Penghubung pada halaman

yang berbeda

10.

Kegiatan manual

11.

Keterangan, komentar

12.

Arsip sementara

13.

Arsip permanen

14.

On-line computer process

15.

Kying (typing, verifying)

16.

commit to user

Tabel II.1 Simbol Untuk Pembuatan Bagan Alir Dokumen (Lanjutan)

Sumber: Mulyadi (2001: 60) simbol untuk pembuatan bagan alir dokumen

3. Sistem Akuntansi Persediaan

Sistem akuntansi persediaan salah satunya adalah sistem penerimaan dan

pengeluaran barang gudang yang merupakan prosedur yang digunakan

untuk menerima dan mengeluarkan barang-barang yang digudangkan

termasuk transaksi pengembalian barang gudang mengurangi biaya dan

No. Simbol Keterangan

17.

On-line storage

18.

Keputusan

19.

Garis alur (flowline)

20.

Persimpangan garis alir

21.

Pertemuan garis alir

22.

Dari Pemasok Masuk ke sistem

23.

Ke sistem lain

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

menambah persediaan barang digudang seperti bahan baku, bahan

penolong, suku cadang, dan lain sebagainya.

Sistem penerimaan dan pengeluaran barang gudang memuat unsur-unsur:

a. Fungsi terkait

1) Bagian gudang

2) Bagian kartu persediaan

3) Bagian kartu biaya

4) Bagian jurnal

b. Dokumen yang digunakan

1) Bukti penerimaan dan pengeluaran barang gudang

2) Bukti pengembalian barang gudang

c. Catatan akuntansi

1) Jurnal umum

Jurnal ini digunakan untuk mencatat harga pokok persediaan

yang dilakukan fungsi akuntansi.

2) Kartu persediaan

Kartu persediaan diselenggarakan untuk mengawasi mutasi dan

persediaan barang yang disimpan di gudang beserta harga pokok

persediaan.

3) Kartu gudang

Mencatat data kuantitas persediaan yang disimpan di gudang.

d. Jaringan prosedur yang membentuk Sistem Akuntansi Persediaan

1) Prosedur penerimaan barang

commit to user

3) Prosedur pengembalian barang

4. Persediaan

a. Pengertian

PSAK No 14 tahun 2009, persediaan adalah aset tersedia untuk dijual

dalam kegiatan usaha biasa, dalam proses produksi untuk penjualan

tersebut, dalam bentuk bahan atau perlengkapan untuk digunakan

dalam proses produksi atau pemberian jasa.

Ada beberapa tipe persediaan:

1) Persediaan produk jadi.

2) Persediaan produk dalam proses.

3) Persediaan bahan baku.

4) Persediaan bahan penolong.

5) Persediaan bahan habis pakai pabrik, persediaan suku cadang.

b. Metode pencatatan persediaan

1) Metode mutasi persediaan (perpetual inventory method).

Dalam metode persediaan, setiap mutasi persediaan dicatat dalam

kartu persediaan.

2) Metode persediaan fisik (physical inventory method).

Dalam metode persediaan fisik, hanya tambahan persediaan dari

pembeli saja yang dicatat, sedangkan mutasi berkurangnya

persediaan karena pemakaian tidak dicatat dalam kartu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

c. Metode Kalkulasi Biaya Persediaan dalam Sistem Persediaan

Perpetual

Metode kalkulasi biaya persediaan yang berbeda menghasilkan jumlah

yang juga berbeda untuk persediaan akhir dan harga pokok penjualan.

Dalam hal ini ada 3 metode yang digunakan yaitu:

1) Metode FIFO (first in, first out)

Kalkulasi biaya FIFO konsisten dengan pergerakan fisik

persediaan bagi sebagian besar perusahaan. Ini berarti perusahaan

menjual paling awal persediaan yang paling lama. Menurut

metode FIFO, biaya pertama yang dikeluarkan adalah biaya

pertama yang dibebankan ke harga pokok penjualan. FIFO

menyisakan dalam persediaan akhirnya biaya terakhir-terbaru.

2) Metode LIFO (last in, first out)

LIFO merupakan kebalikan dari FIFO. Menurut metode LIFO,

harga pokok penjualan berasal dari pembelian terbaru-terkini.

Persediaan akhir berasal dari biaya paling lama dalam periode

berjalan.

3) Metode Biaya Rata-rata

Dengan metode ini, perusahaan menghitung biaya rata-rata per

unit yang baru setelah setiap pembelian. Kemudian persediaan

akhir dan harga pokok penjualan didasarkan pada biaya rata-rata

commit to user

B. Analisis dan Pembahasan

1. Sistem Akuntansi Persediaaan Material di PT PLN (Persero) Area

Surakarta menurut SOP (Standart Operating Procedure)

Sistem akuntansi persediaan material terbagi menjadi 2 sistem yaitu sistem

akuntansi penerimaan material dan sistem pengeluaran material.

Masing-masing sistem akan dijelaskan sebagai berikut:

a. Sistem Akuntansi Penerimaan Material

Sistem penerimaan material disuatu unit administrasi PLN merupakan

suatu kegiatan awal dari proses terjadinya persediaan barang/ material

di unit tersebut/ di gudang unit administrasi yang bersangkutan. Sistem

akuntansi penerimaan material di PT PLN (Persero) Area Surakarta

meliputi unsur-unsur sebagai berikut:

1) Fungsi terkait

a) Fungsi Tata Usaha Gudang

Bertugas mengawasi proses penerimaan dan pengeluaran

barang gudang serta mengawasi penyimpanan barang gudang.

b) Fungsi Tata Usaha Keuangan Gudang

Sebagai media administrasi dalam bentuk formulir untuk

mencatat nilai barang-barang gudang. Fungsi TUKG bertugas

memuat segala informasi mengenai persediaan, pergerakan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

c) Fungsi Perbekalan

Perbekalan adalah suatu proses serta langkah-langkah dalam

penyediaan material sebagai penunjang kegiatan untuk

mencapai tujuan PLN.

Beberapa tugas dari fungsi perbekalan yaitu:

- Menerima material dari kantor distribusi, unit-unit lain atau

dari rekanan.

- Mengeluarkan material gudang sesuai dengan ketentuan

yang berlaku.

- Menyimpan dan memelihara material yang ada didalam

gudang atau material yang menjadi tanggung jawabnya

sesuai dengan ketentuan yang berlaku.

- Menyelenggarakan tata usaha pergudangan sesuai dengan

prosedur yang berlaku.

d) Fungsi Pembelian

Bertugas mengawasi pembelian material sampai masuk ke

gudang.

e) Fungsi pengolahan data akuntansi

Bertugas menginput/ menjurnal penerimaan dan pengeluaran

material ke komputer agar mudah dipahami.

2) Dokumen yang digunakan

a) TUG 3 berbentuk formulir kode 1 “Bon Penerimaan Material

Antar Gudang” dan berbentuk formulir kode 2 “Bon

commit to user

b) TUG 10 berbentuk formulir kode 3 ”Bon Pengembalian

Barang”.

c) TUG 4 berbentuk formulir kode 5 “Berita Acara Pemeriksaan

Penerimaan Material”.

d) Surat Pengantar Barang

e) Surat Perintah Kerja/ surat kontrak

3) Catatan akuntansi

a) TUG 1 “Kartu Persediaan”

Digunakan untuk mencatat metode pembukuan material untuk

setiap jenisnya berserta harganya.

b) TUG 2 “Kartu Gantung Barang”

Berfungsi sebagai kartu pengenal untuk memudahkan

pengklasifikasian dan penghitungan material.

c) TUKG 2 “Buku Penerimaan Barang”

d) TUKG 4 “Kartu Keuangan Material”

4) Jaringan prosedur yang membentuk sistem

a) Sistem Penerimaan Material dari Rekanan

Pengadaan/ pembelian material yang dilakukan oleh PLN pusat

dan materialnya di drop langsung ke unit adaministrasi yang

telah ditetapkan dalam kontrak jual beli antara rekanan yang

bersangkutan dan PLN pusat.

b) Sistem Penerimaan Material antar Gudang

Penerimaan material dari subunit kerja yang berada dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

c) Sistem Penerimaan Material dari Pengembalian

Pengembalian barang-barang/ spare parts lebih bekas

pemakaian dan barang-barang yang diperoleh dari

commit to user

Tata Usaha Gudang Tata Usaha Keuangan Gudang

Gambar 2.1 Bagan Alir Penerimaan Material dari Rekanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Tata Usaha Tata Usaha Pengolah Data

Pembelian Perbekalan Akuntansi

Gambar 2.1 Bagan Alir Penerimaan Material dari Rekanan (lanjutan) 2

Kode 2 2

Buku Pembelian

N

3

4 Kode 2

Kartu Persediaan

4

4

4 Kode 2

Sistem Aplikasi

Produk

5 Selesai

5

4 Kode 2

commit to user

Tata Usaha Gudang Tata Usaha Keuangan Gudang

Gambar 2.2 Bagan Alir Penerimaan Material Antar Gudang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Tata Usaha Tata Usaha Pengolah Data

Pembelian Perbekalan Akuntansi

Gambar 2.2 Bagan Alir Penerimaan Material Antar Gudang (lanjutan) 3

4 Kode 1

Kartu Persediaan

N 2

2 Kode 1

Buku Pembelian

N

5

1 Kode 1

6 Sistem Aplikasi

commit to user

Pengembali Tata Usaha

Barang Gudang

Gambar 2.3 Bagan Alir Pengembalian Material Gudang 3

Mulai

Surat Pengantar

Membuat Bon Pengembalian

Barang

2 1 Kode 3

1 N

Pemeriksaan barang 2

1 Kode 3

1

Daftar Mutasi Harian

Kartu Persediaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

Tata Usaha Pengolah Data

[image:49.595.114.480.111.502.2]Keuangan Gudang Akuntansi

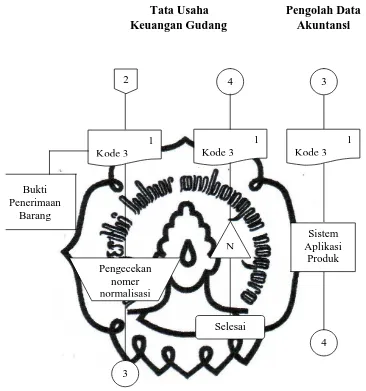

Gambar 2.3 Bagan Alir Pengembalian Material Gudang (lanjutan) 3

1 Kode 3

4 Sistem Aplikasi

Produk

Selesai 1

Kode 3

Pengecekan nomer normalisasi

3

4

1 Kode 3

N Bukti

Penerimaan Barang

commit to user

5) Penjelasan bagan alir sistem penerimaan material di PT PLN

(Persero) Area Surakarta

a) Sistem Penerimaan Material dari Rekanan

- TU gudang menerima surat pengantar material dan surat

kontrak dari rekanan selanjutnya dilakukan

memeriksaan dan penyerahan barang, setelah itu TU

gudang membuat formulir kode 5 “Berita Acara

Pemeriksaan Penerimaan Material” dilanjutkan dengan

membuat kode 2 “ Bon Penerimaan Barang/material

Pesanan” dalam rangkap 6 dengan distribusi sebagai

berikut:

Lembar ke-1 dan ke-6 : untuk bagian TUKG.

Lembar ke-2 : untuk TU Pembelian.

Lembar ke-3 : untuk TU Gudang.

Lembar ke-4 : untuk TU Perbekalan.

Lembar ke-5 : untuk rekanan atau pengirim

Dengan lembar ke-3 dilakukan pencatatan kedalam

kartu persediaan dan kartu gantung barang, kemudian

diarsip sementara.

- TUKG menerima formulir kode 2 kemudian dilakukan

pembukuan ke dalam TUKG 2 “Bon Penerimaan

Barang” dan “Kartu Keuangan Material” selanjutnya

dilakukan pemberian harga, lembar ke-1 untuk diarsip

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

- Setelah menerima formulir kode 2 lembar ke-2 dari TU

gudang, TU pembelian mencatat dalam buku

pembelian, kemudian lembar ke-2 diarsip sementara.

- Setelah menerima formulir kode 2 lembar ke-4 dari TU

gudang, TU perbekalan mencatat dalam kartu

persediaan kemudian lembar ke-4 di arsip sementara.

b) Sistem Penerimaan Material antar Gudang

- TU gudang menerima surat pengantar barang dan SPK

untuk mengadakan pemeriksaan material dan

penyerahan barang, selanjutnya TU gudang membuat

formulir kode 5 “Berita Acara Pemeriksaan Penerimaan

Material” berdasarkan beberapa dokumen diatas TU

gudang membuat formulir kode 1 “Bon penerimaan

barang-barang antar gudang” rangkap 6 dengan

distribusi sebagai berikut:

Lembar ke-1 dan ke-6 : untuk bagian TUKG.

Lembar ke-2 : untuk TU Pembelian.

Lembar ke-3 : untuk TU Gudang.

Lembar ke-4 : untuk TU Perbekalan.

Lembar ke-5 : untuk pengirim barang.

Berdasar formulir kode 1 lembar ke-3, TU gudang

melakukan pembukuan kedalam kartu persediaan dan

kartu gantung barang lalu mengarsipnya secara

commit to user

- Bagian Tata Usaha Keuangan Gudang menerima

formulir kode 1 dari TU Gudang 2 lembar, lembar ke-1

lalu diberikan kepada bagian pengolahan data untuk

diproses dengan komputer, setelah dikembalikan diarsip

secara permanen dan ke-6 digunakan untuk lampiram

nota.

- TU pembelian menerima formulir kode 1 lembar ke-2

untuk dicatat dalam “Buku Pembelian” lalu diarsip

sementara.

- Berdasar formulir kode 1 lembar ke-4, TU Perbekalan

melakukan pencatatan kedalam kartu persediaan lalu

diarsip sementara.

- Bagian pengolahan data penerima kode 1 lembar ke-1

untuk diproses dengan komputer, setelah itu

dikembalikan lagi ke TUKG.

c) Sistem Penerimaan Material dari Pengembalian

- Dengan adanya surat pengantar barang, petugas yang

mengembalikan material membuat formulir kode 3

”Bon Pengembalian Barang” rangkap 3, dengan

distribusi:

Lembar ke-1 dan ke-2 : untuk TU gudang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

TU gudang menerima kode 3 lembar ke-1 dan ke-2,

lembar ke-1 diberikan ke TUKG, lembar ke-2

digunakan untuk memeriksa barang sekaligus

digunakan untuk bukti pemerimaan barang. Kemudian

TU gudang membuat “Daftar mutasi harian” dan

mencatat dalam kartu persediaan. Lembar ke-2 diarsip.

- TUKG menerima kode 3 lembar ke-1 untuk melakukan

pengecekan nomor normalisasi, lalu mengirimnya ke

bagian pengolahan data. Setelah formulir kode 3

kembali lalu diarsip sementara.

- Bagian pengolahan data menerima formulir kode 3

lembar ke-1 lalu memasukkan data ke computer,setelah

itu dikembalikan ke TUKG.

b. Sistem Akuntansi Pengeluaran Material

Yang dimaksud dengan sistem pengeluaran barang/ material PLN

adalah menyalurkan atau mendistribusikan barang/ material yang

sudah ada dalam persediaan gudang kepada unit PLN yang

membutuhkannya, serta pemakaian oleh subunit/ unit kerja itu sendiri.

Sistem akuntansi pengeluaran material di PT PLN (Persero) Area

Surakarta meliputi unsur-unsur sebagai berikut:

1) Fungsi terkait

a) Fungsi Tata Usaha Gudang

Bertugas mengawasi proses penerimaan dan pengeluaran

commit to user

b) Fungsi Tata Usaha Keuangan Gudang

Sebagai media administrasi dalam bentuk formulir untuk

mencatat nilai barang-barang gudang. Fungsi TUKG bertugas

memuat segala informasi mengenai persediaan, pergerakan dan

harga, maupun pesanan material dan harganya.

c) Fungsi Perbekalan

Perbekalan adalah suatu proses serta langkah-langkah dalam

penyediaan material sebagai penunjang kegiatan untuk

mencapai tujuan PLN.

Beberapa tugas dari fungsi perbekalan yaitu:

- Menerima material dari kantor distribusi, unit-unit lain atau

dari rekanan.

- Mengeluarkan material gudang sesuai dengan ketentuan

yang berlaku.

- Menyimpan dan memelihara material yang ada didalam

gudang atau material yang menjadi tanggung jawabnya

sesuai dengan ketentuan yang berlaku.

- Menyelenggarakan tata usaha pergudangan sesuai dengan

prosedur yang berlaku.

d) Fungsi pengolahan data akuntansi

Bertugas menginput/ menjurnal penerimaan dan pengeluaran

material ke komputer agar mudah dipahami.

2) Dokumen yang digunakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

b) TUG 9 berbentuk formulir kode 7 “Bon Pemakaian”.

c) TUG 8 berbentuk formulir kode 6 “Bon Pengiriman

Barang-Barang Antar Gudang”.

3) Catatan Akuntansi

a) TUG 1 “Kartu Persediaan”.

Digunakan untuk mencatat metode pembukuan material untuk

setiap jenisnya berserta harganya.

b) TUG 2 “Kartu Gantung Barang”

Berfungsi sebagai kartu pengenal untuk memudahkan

pengklasifikasian dan penghitungan material.

c) TUG 11 “Daftar Mutasi Harian Barang”.

d) TUG 12 ”Daftar Pengantar Bon-Bon Gudang”.

e) TUKG 1 “Buku Pemakaian Barang-Barang atau Sparepart”.

Untuk mencatat pengeluaran barang/ material dari gudang unit

untuk keperluan pemakaian unit itu sendiri, antara lain

digunakan pada kegiatan pemasangan baru, perluasan,

perbaikan, pemeliharaan dan lain-lain.

f) TUKG 3 “Buku Pengeluaran Material”.

g) TUKG 4 “Kartu Keuangan Material”.

4) Jaringan prosedur yang membentuk sistem

a) Sistem Pengeluaran Material dari Gudang

Pemindahan material antar gudang yang bernaung dalam satu

unit kerja PLN, misalnya antar gudang kantor wilayah/

commit to user

b) Sistem Pengeluaran Material untuk Perbaikan

Pengeluaran barang karena ada barang yang rusak tapi masih

bisa diperbaiki untuk dipergunakan lagi.

c) Sistem Pengeluaran Material untuk Pemakaian

Pengeluaran barang/ material dari gudang unit untuk keperluan

pemakaian unit itu sendiri, antara lain digunakan pada kegiatan

pemasangan baru, perluasan, perbaikan, pemeliharaan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Tata Usaha Tata Usaha

Gudang Pengirim Keungan Gudang

commit to user

Tata Usaha Pengolah Data

Perbekalan Akuntansi

Gambar 2.4 Bagan Alir Pengeluaran Material dari Gudang (lanjutan) 3

5 Kode 6

Kartu Persediaan

N

4

1 Kode 6

Sistem Aplikasi

Produk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

Tata Usaha Gudang

Gambar 2.5 Bagan Alir Pengeluaran Material untuk Pemakaian Mulai

2 1 Kode 7

1

Menyerahkan barang

Daftar Mutasi Harian

N Menerima kode 7 dari

peminta barang

Kartu Persediaan

Kartu Gantung

commit to user

Tata Usaha Pengolah Data

Keuangan Gudang Akuntansi

Gambar 2.5 Bagan Alir Pengeluaran Material untuk Pemakaian (lanjutan) 2

1 Kode 7

Sistem Aplikasi

Produk

3 3

1 Kode 7

Selesai 1

1 Kode 7

Pemberian harga

2 Buku

Pengeluaran Barang

Kartu Keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

Tata Usaha Tata Usaha Tata Usaha

Perbekalan Gudang Keuangan Gudang

Gambar 2.6 Bagan Alir Pengeluaran Material untuk Perbaikan Mulai Membuat “Permintaan Perbaikan Barang” 4 3 2 1 TUG 16 1 2 N Bengkel Perbaikan Menyerahkan barang kepada bengkel 1 1 TUG 16

commit to user

5) Penjelasan bagan alir Sistem Pengeluaran Material di PT PLN

(Persero) Area Surakarta

a) Sistem Pengeluaran Material Antar Gudang

- Dengan adanya surat pengantar barang, daftar isi

barang, TU Gudang Pengirim membuat formulir kode 6

“Bon Pengiriman Barang-Barang Antar Gudang”

rangkap 6 dengan distribusi :

Lembar ke-1 dan ke-6 : untuk TUKG

Lembar ke-2 dan ke-3 : untuk Gudang Penerima

Lembar ke-4 : untuk TU Gudang Pengirim

Lembar ke-5 : untuk TU Perbekalan

Formulir lembar ke-4 digunakan TU Gudang Pengirim

untuk melakukan pembukuan ke dalam kartu

persediaan dan kartu gantung barang, lalu diarsip.

- TUKG menerima lembar ke-1, mencatat kedalam

“Buku Pengeluaran Barang” dan “Kartu Keuangan

Material” kemudian diberikan ke bagian pengolahan

data setelah kembali lalu diarsip dan lembar ke-6

digunakan untuk lampiran nota kepada penerima

barang.

- TU perbekalan menerima formulir lembar ke-5

digunakan untuk dasar pencatatan dalam kartu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

- Fungsi pengolahan data menerima lembar ke-1 dari

TUKG untuk diolah ke dalam komputer, setelah itu

dikembalikan ke TUKG.

b) Sistem Pengeluaran Material untuk Pemakaian

- TU Gudang menerima formulir kode 7 ”Bon

Pemakaian” dari peminta barang, kemudian lembar ke-1

diberikan ke TUKG dan lembar ke-2 untuk penyerahan

barang, selanjutnya membuat “Daftar mutasi harian”

dan dilakukan pembukuan kedalam kartu persediaan

dan kartu gantung barang, proses terakhir lembar ke-2

diarsip.

- TUKG menerima formulir lembar ke-1,di lakukan

pembukuan ke dalam TUKG 1 “Buku Pemakaian

Barang-Barang atau Sparepart” kemudian mencatat ke

Kartu Keuangan Material, dilakukan pemberian harga

lalu dikirim ke pengolah data setelah kembali diarsip.

- Pengolahan data memasukan kedalam komputer atas

dasar formulir lembar ke-1, lalu dikembalikan ke

TUKG.

c) Prosedur Pengeluaran Material untuk Perbaikan

- TU Perbekalan membuat formulir TUG 16 “Permintaan

commit to user

pejabat yang bersangkutan, kemudian didistribusikan

sesuai tujuan masing-masing lembar:

Lembar ke-1 : untuk TU Gudang

Lembar ke-2 : untuk TUKG

Lembar ke-3 : untuk Bengkel

Lembar ke-4 : untuk TU Perbekalan

- Berdasarkan TUG 16 lembar ke-1, TU Gudang

membuat “Bon Pengeluaran” yang harus diberi cap

“Untuk Perbaikan” serta ada tanda tangan kepala

gudang dan menyerahkan barang/ material yang

diperbaiki kepada bengkel. Selanjutnya petugas gudang

melakukan pembukuan ke dalam kartu persediaan,

setelah itu TUG 16 lembar ke-1 diarsip.

- TUKG menerima TUG 16 lembar ke-2 untuk dilakukan

pembukuan kedalam “Buku Pengeluaran Barang” dan

“Kartu Keuangan Material” lalu diarsip.

2. Pelaksanaan sistem akuntansi persediaan pada PT PLN (Persero) Area

Surakarta.

Dalam pelaksanaan sistem akuntansi persediaan material PT PLN

(Persero) Area Surakarta sudah menerapkan sistem yang ada dalam SOP,

dengan unsur-unsur sebagai berikut:

a. Fungsi terkait

Fungsi terkait yang berhubungan dengan penerimaan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

53

TUKG, TU Pembelian dan pengolah data akuntansi. Setiap fungsi

sudah melaksanakan tanggung jawabnya dengan baik.

TU Gudang memeriksa dan menerima barang sekaligus

membuat dokumen penerimaan dan pengeluaran, melakukan proses

otorisasi yang selanjutnya menyerakan kepada fungsi lain, melakuan

pencatatan ke kartu persediaan dan kartu gantung barang. TU

Perbekalan mencatat dalam kartu persediaan, TU Pembelian mencatat

dalam buku pembelian. Tugas TUKG adalah pencatatan dalam buku

penerimaan atau pengeluaran sekaligus melakukan pemberian harga.

Bagian pengolah data memasukkan data-data dari gudang ke SAP.

b. Dokumen yang digunakan

Masih ada kekurangan dalam kegiatan pencatatan,

dokumen yang digunakan dilakukan dengan manual walaupun ada

nomor urut tercetak dan nomer verifikasi lainnya hal ini dapat

memungkinkan kesalahan pada saat penulisan secara manual, yang

dapat menimbulkan kesalahan pada saat pengarsipan juga.

c. Catatan akuntansi

Catatan akuntansi dalam sistem persediaan dilakukan

dengan koordinasi yang baik. Di samping pencatatan dilakukan

secara manual, misal dengan kartu persediaan, dalam gudang PLN

juga melakukan pencatatan yang berhubungan dengan material

dilakukan dengan software ICS (Inventory Control System). Di

bagian pengolahan data akuntansi, proses penjurnalan

commit to user

adanya software ini akan sangat memudahkan dalam pembuatan

laporan keuangan. Meskipun dalam penggunaan suatu program

baik ICS maupun SAP perlu adanya ketelitian dalam memasukkan

angka saat input pertama kali untuk menghindari kesalahan yang

dapat terjadi. Dalam pencatatan kedalam kartu persediaan

dilakukan oleh dua fungsi, yaitu TU Gudang dan TU Perbekalan

yang nantinya jumlahnya bisa dicocokkan.

d. Jaringan prosedur yang membentuk sistem

Dari semua prosedur yang membentuk sistem akuntansi

persediaan material sudah terlaksana dengan baik. Dalam sistem

penerimaan bersumber dari 3, yaitu dari rekanan, antar gudang, dan

dari pengembalian barang. Sistem pengeluaran juga bertujuan

untuk pengiriman antar gudang, pemakaian, dan perbaikan.

Dengan pembeda-bedakan seperti itu dapat mempermudah dalam

[image:66.595.167.514.221.493.2]proses pengendalian, pencatatan, maupun pelaporan.

Tabel II.2 Evaluasi sistem akuntansi persediaan material PT PLN (Persero) Area Surakarta

No Prosedur dalam SOP

Penerapan SOP terdahap prosedur

pelaksanaan Ada (√) dan tidak ada

(x)

Keterangan

1. Kelengkapan surat-surat

(surat pengantar dan surat kontrak).

ü Memadai

2. Memeriksa dan

menyerahkan barang.

ü Memadai

3. Membuat

dokumen-dokumen yang

diperlukan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

[image:67.595.150.514.157.504.2]55

Tabel II.2 Evaluasi sistem akuntansi persediaan material PT PLN (Persero) Area Surakarta (lanjutan)

No Prosedur dalam SOP

Penerapan SOP terdahap prosedur

pelaksanaan Ada (√) dan tidak ada

(x)

Keterangan

4. Penyerahan dokumen

kepada fungsi lain yang bersangkutan.

ü Memadai

5. Pencatatan kedalam buku

pembelian, kartu

persediaan, kartu gantung

barang, daftar mutasi

harian, kartu keuangan material.

ü Memadai

6. Penulisan tanggal,

spesifikasi barang dan

pengecekan nomor

normalisasi.

ü Memadai

7. Otorisasi kepala gudang, yang menyerahkan, yang

menerima, yang

memeriksa.

ü Memadai

8. Pencatatan kedalam

Sistem Aplikasi Produk (SAP).

ü Memadai

commit to user

56 BAB III

TEMUAN

Setelah mengevaluasi Sistem Akuntansi Persediaan Material pada PT PLN

(Persero) Area Surakarta, penulis menemukan beberapa hal sebagai berikut:

1. Pemisahan fungsi yang memadai, dapat dilihat bagan alir dokumennya baik

dalam prosedur penerimaan maupun prosedur pengeluaran barang gudang

memudahkan masing-masing pegawai dalam mengerjakan setiap tugas dalam

melaksanakan prosedur persediaan material dengan baik. Pemisahan fungsi ini

bertujuan untuk mengurangi risiko kesalahan atau kecurangan dalam

pencatatan berkurangnya jumlah persediaan material.

2. Adanya software Sistem Aplikasi Prosedur (SAP) yang sudah digunakan sejak

tahun 2008 dapat memudahkan dalam setiap pencatatan semua transaksi yang

berada di PT PLN (Persero) Area Surakarta, termasuk dalam pencatatan

akuntansi persediaan material. Dengan menginput data persediaan material

yang dilakukan oleh fungsi akuntansi, secara on-line kantor distribusi dapat

melihat hasil kinerja dari sistem akuntansi persediaan material disamping itu

juga lebih efisien.

3. Dokumen yang digunakan dalam prosedur penerimaan maupun pengeluaran

persediaan material terdiri atas:

a. Formulir kode 1 = Bon penerimaan material antar gudang.

b. Formulir kode 2 = Bon penerimaan material pesanan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

57

d. Formulir kode 5 = Berita acara pemeriksaan.

e. Formulir kode 6 = Bon pengiriman material antar gudang.

f. Formulir kode 7 = Bon pemakaian material.

Pemisahan dokumen ini mempermudah dalam proses penerimaan maupun

pengeluaran persediaan material, dapat mengetahui secara langsung asal

penerimaan material dan pemanfaatan pengeluaran persediaan material

commit to user

58 BAB IV

PENUTUP

A. Simpulan

Dari evaluasi yang dilakukan terhadap Sistem Akuntansi Persediaan

Material di PT PLN (Persero) Area Surakarta dapat diambil simpulan

sebagai berikut:

1. Jaringan prosedur yang membentuk sistem akuntansi persediaan di PT

PLN (Persero) Area Surakarta meliputi:

a. Prosedur Penerimaan Material dari Rekanan

b. Prosedur Penerimaan Material antar Gudang

c. Prosedur Penerimaan Material dari Pengembalian

d. Prosedur Pengeluaran Material dari Gudang

e. Prosedur Pengeluaran Material untuk Pemakaian

f. Prosedur Pengeluaran Material untuk Perbaikan

2. PT PLN (Persero) Area Surakarta sudah melaksanakan sistem

akuntansi persediaan dengan baik. Semua sistem yang ada dalam SOP

sudah diterapkan dalam pelaksanaan sistem akuntansi persediaan

material.

B. Rekomendasi

Dalam semua pencatatan transaksi yang berhubungan dengan sistem

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

59

sistem aplikasi saja. Disamping lebih efisien dalam proses pencatatan,

pengendaliannya juga lebih mudah dilakukan begitu juga mudah dalam