commit to user

ix

STRATEGI PENCEGAHAN TERJADINYA KREDIT BERMASALAH YANG DILAKUKAN OLEH PT. BPR NGUTER SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi

Diploma III Keuangan dan Perbankan

Oleh

Allein Meity Nurul Kusuma Wardhani F3609006

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

x ABSTRAK

STRATEGI PENCEGAHAN KREDIT BERMASALAH YANG DILAKUKAN OLEH PT. BPR NGUTER SURAKARTA

Nama : Allein Meity Nurul Kusuma Wardhani NIM : F3609006

Permodalan atau pemberian kredit bisa didapatkan masyarakat pada Bank – bank kenvensional maupun Lembaga Keuangan Mikro khusunya Bank Perkreditan Rakyat (BPR). Namun seiring perkembangan perekonomian di Indonesia banyak Bank – bank di Indonesia dan Lembaga Keuangan Mikro yang bersaing dalam menjaga kelangsungan usahanya. Persainganan membuat banyaknya pemberian kredit kepada masyarakat menjadi tidak teliti sehingga mengalami kredit bermasalah di kemudian hari. Penelitian ini bertujuan untuk mengetahui strategi apa yang dilakukan PT. BPR Nguter Surakarta untuk mencegah kredit bermasalah. Apa yang dilakukan bila nasabah mengalami kredit bermasalah serta bagaimana penyelesaian masalah bila nasabah mengalami kredit macet.

Metode penelitian yang digunakan adalah metode deskritif kualitatif, yaitu menggambarkan keadaan objektif pada saat sekarang berdasar fakta – fakta yang tampak dan sebagaimana adanya pada PT. BPR Nguter Surakarta. Jenis data yang digunakan adalah data sekunder, yaitu data yang diperoleh dari data perusahaan yaitu PT. BPR Nguter Surakarta. Langkah pengumpulan data dilakukan dengan cara observasi, wawancara dengan salah satu pegawai PT. BPR Nguter Surakarta.

Strategi pencegahan kredit bermasalah yang dilakukan PT. BPR Nguter Surakarta adalah : Account Officer sejak awal melakukan survei kepada calon nasabah harus benar – benar menggunakan pertimbangan prinsip 5C , Account Oficer tidak bersikap subyektif, Account Officer tidak bertindak spekulatif dan pilih memilih nasabah saat pemberian kredit. PT. BPR Nguter Surakarta menyelesaikan kredit macet dengan menngunakan cara di luar jalur hukum dan dengan menggunakan jalur hukum.

Kesimpulan dari penelitian ini adalah adanya Collecting, Filter, Potensi diharuskan dapat menjalankan tugas dengan baik, sehingga nasabah yang mempunyai kredit bermasalah dapat terselesaikan dengan baik. Penyelesaian kredit macet di PT. BPR Nguter Surakarta dapar dilakukan dengan cara di luar jalur hukum dan melalui jalur hukum. Saran yang diberikan adalah PT. BPR Nguter Surakarta memberikan surat pemberitahuan kepada nasabah yang mempunyai keterlambatan pembayaran angsuran sejak 7 (tujuh) hari keterlambatan.

commit to user

xi

HALAMAN PERSETUJUAN PEMBIMBING

Tugas akhir dengan judul : “STRATEGI PENCEGAHAN

KREDIT BERMASALAH YANG DILAKUKAN OLEH PT. BPR

NGUTER SURAKARTA” telah disetujui oleh dosen pembimbing untuk

diujikan guna mencapai derajat Ahli Madya Diploma III Keuangan dan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, 9 Mei 2012

Disetujui dan diterima oleh pembimbing

commit to user

xii

HALAMAN PENGESAHAN

Telah disetujui dan diterima secara baik oleh tim penguji Tugas Akhir

Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas –

tugas dan memenuhi syarat – syarat untuk memperoleh gelar Ahli Madya

Keuangan dan Perbankan.

Surakarta, 28 Mei 2012

Tim Penguji Tugas Akhir

1. Drs. Hari Murti, M.Si. : (. . . .)

NIP. 19561214 198403 1 001 Dosen Penguji

2. Drs. BRM. Bambang Irawan, M.Si : (. . . .)

commit to user

xiii MOTTO

“Orang yang berfikir dia akan mengalami kegagalan, sesungguhnya dia telah merencanakan kegagalan itu sendiri”

(Agnes Monica)

“Kemajuan bukanlah karena memperbaiki apa yang telah kau lakukan, tetapi mencapai apa yang belum kau lakukan”

(Kahlil Gibran)

“Float like a butterfly, sting like a bee”

(Mohamad Ali)

commit to user

xiv

PERSEMBAHAN

Kupersembahkan karya ini kepada :

1 Mama, Papa, dan Adik, terima kasih buat semua

dukungan dan penantiannya.

2 Sahabat – sahabat yang selalu mendukung dan

menemaniku.

3 Sahabat – sahabat kampus yang selalu baik dan

menyenangkan.

4 Sahabat – sahabat dari jurusan Keuangan dan

Perbankan, terima kasih untuk kebersamaan kita.

commit to user

xv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT

atas segala nikmat dan hidayah-Nya yang telah memberikan kesehatan jasmani

dan rohani kepada penulis sehingga dapat menyelesaikan penyusunan Tugas

Akhir dengan judul “STRATEGI PENCEGAHAN KREDIT BERMASALAH

YANG DILAKUKAN OLEH PT. BPR NGUTER SURAKARTA”.

Penyusun tugas akhir ini tidak akan berhasil tanpa bantuan, dorongan, dan

bimbingan dari berbagai pihak. Meskipun penulis sering mengalami banyak

hambatan, berkat motivasi dan dorongan semangat dari berbagai pihak akhirnya

penulis dapat menyelesaikan dengan lancar. Oleh karena itu, pada kesempatan ini

penulis mengucaokan banyak terima kasih kepada berbagai pihak secara langsung

maupun tidak langsung telah membantu tersusunnya Tugas Akhir ini, kepada :

1. Ketua Program DIII Keuangan dan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Pembimbing Akademik dan Pembimbing Tugas Akhir yang telah

membantu kelancaran aktivitas perkuliahan, serta dengan arif, kesabaran,

telah banyak memberikan pengarahan, petunjuk, dan nasehat hingga

commit to user

xvi

3. Komisaris di PT. BPR Nguter Surakarta yang telah berkenan memberikan

bantuan serta bimbingan magang kerja dan penelitian untuk penulisan

Tugas Akhir ini.

4. Seluruh karyawan dan karyawati di PT. BPR Nguter Surakarta yang telah

memberikan motivasi dan segala informasi yang diperlukan oleh penulis.

5. Seluruh keluarga dan orang – orang tercinta yang senantiasa mendukung

dan memberikan semangat hingga selesainya penyusunan Tugas Akhir ini.

6. Seluruh temen – teman DIII Keuangan dan Perbankan angkatan 2009

yang selalu memberikan kepercayaan serta kerja sama yang baik selama

ini.

Penulis menyadari bahwa dalam penulisan laporan kegiatan

magang ini masih jauh dari sempurna, maka kritik dan saran yang

konstruktif dari berbagai pihak sangat penulis harapkan demi

kesempurnaan penulisan Laporan Kegiatan Magang ini.

Surakarta, 9 Mei 2012

commit to user

xvii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. TujuanPenelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

BAB II LANDASAN TEORI A. Bank ... 8

1. Pengertian Bank ... 8

2. Fungsi Bank ... 8

commit to user

xviii

B. Bank Perkreditan Rakyat ... 10

1. Bentuk Hukum BPR ... 10

2. Usaha dalam BPR ... 11

C. Pengertian Kredit ... 12

1. Unsur-Unsur Kredit... 13

2. Tujuan Kredit ... 14

3. Penggolongan Kredit... 15

4. Kredit Bermasalah... 23

a. Langkah Mengatasi Kredit Bermasalah ... 24

b. Penyebab KreditMacet ... 24

c. Penyelamatan Kredit Macet ... 27

d. Penyelesaian Kredit Bermasalah ... 29

BAB III PEMBAHASAN A. Gambaran Umum Perusahaan ... 32

B. Pembahasan ... 51

1. Pencegahan Kredit Bermasalah ... 51

2. Cara Yang Dilakukan PT. BPR Nguter Bila Nasabah Mengalami Kredit Bermasalah ... 54

3. Cara Penyelesaian Kredit Macet ... 55

BAB IV PENUTUP A. Kesimpulan ... 66

B. Saran ... 68

DAFTAR PUSTAKA

commit to user

xix

DAFTAR TABEL

Halaman

[image:11.595.168.435.236.498.2]Tabel 1.1. Nama dan Jumlah Pemegang Saham ... 34

commit to user

xx

DAFTAR GAMBAR

[image:12.595.166.435.240.495.2]Halaman

commit to user

xxi

DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan

Lampiran 2. Analisa Kredit

Lampiran 3 Disposisi Pencairan Kredit PT. BPR Nguter Surakarta

Lampiran 4. Aplikasi Permohonan Kredit

Lampiran 5. Surat KesanggupanPembayaran Angsuran Kredit

Lampiran 6. Tanda Setor

Lampiran 7. Tanda Terima Uang Pinjaman

Lampiran 8. Slip Penarikan

Lampiran9. Slip Setoran

Lampiran10. Specimen Tanda Tangan Nasabah

Lampiran 11. Aplikasi Pembukaan Rekening Deposito

Lampiran 12. Surat Kuasa Untuk Menjual Barang Jaminan

Lampiran 13. Pernyataan dan Penyerahan Kembali Barang Jaminan

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan jaman yang sangat pesat mau tidak mau membuat

masyarakat untuk bisa memenuhi kebutuhan mereka. Kebutuhan manusia

yang sangat beragam dan sesuai dengan tingkatkan sosialnya, namun

dalam hal ini kemampuan manusia untuk memenuhi apa yang menjadi

keingannya itu terbatas. Masyarakat mengatasi hal ini dengan bantuan

modal yang dapat digunakan untuk memenuhi semua kebutuhan dan untuk

menunjang hidupnya.

Permodalan atau pemberian kredit bisa didapatkan oleh masyarakat

pada Bank - bank konvensional yang tersebar di seluruh wilayah

Indonesia, namun pada kenyataannya banyak masyarakat kecil yang

menggeluti sektor usaha kecil mikro dianggap tidak memiliki potensi

untuk mendapatkan bantuan permodalan. Hal inilah yang dijadikan

kesempatan emas bagi Lembaga Keuangan Mikro, khususnya Bank

Perkreditan Rakyat untuk mengembangkan usahanya.

Seiring perkembangan perekonomian di Indonesia banyak Bank -

bank konvensional dan Lembaga Keuangan Mikro yang bersaing untuk

menjaga kelangsungan usahanya dengan cara mencari keuntungan yang

sebesar-besarnya untuk melakukan perluasan usaha (ekspansi) dengan

menggunakan berbagai macam produk yang ditawarkan kepada

commit to user

2

usahanya di bidang keuangan. PT.BPR Nguter merupakan suatu lembaga

keuangan yang memberikan pelayanan jasa dan pinjaman kredit kepada

masyarakat yang terutama masyarakat dengan ekonomi kecil dan sektor

UKM. Melalui pemberian kredit yang diberikan oleh PT.BPR Nguter

diharapkan dapat memberikan keuntungan bagi masyarakat dan khusunya

oleh PT.BPR Nguter Surakarta. PT.BPR Nguter Surakarta berharap

dengan adanya pemberian kredit ini setidaknya dapat membantu

perekonomian daerah, pembangunan daerah, peningkatan pendapatan, dan

kesejahteraan masyarakat.

Akan tetapi saat ini tidak hanya Lembaga Keuangan Mikro saja

yang tertarik untuk memberikan bantuan permodalan. Banyak Bank-bank

konvensional yang mulai tertarik untuk memberikan bantuan permodalan

pada sektor Usaha Kecil Mikro. Hal ini membuat adanya pesaingan antara

Bank-bank konvensional dengan Lembaga Keuangan Mikro khususnya

BPR. Adanya persaingan ini membuat baik Bank-bank konvensioanal dan

Lembaga Keuangan Mikro membuat patokan atau target minimal untuk

penyaluran dana yang berupa bantuan permodalan yang akan diberikan

kepada masyarakat. Adanya patokan atau target ini membuat penyaluran

kredit tidak mengalami analisis yang benar dan tepat sehingga banyak

membuat bantuan permodalan yang disalurkan kepada masyarakat dari

Bank - bank konvensioanal maupun Lembaga Keuangan Mikro

mengalami kredit bermasalah bahkan bisa berdampak ke kredit macet.

commit to user

3

bagi Bank maupun Lembaga Keuangan Mikro yang memberikan bantuan

permodalan dalam bentuk kredit. Kredit bermasalah disebabkan debitur

dalam memenuhi kewajibannya membayar angsuran kredit dengan

bunganya tidak sesuai dengan kesepakatan yang telah disetujui dalam

perjanjian kredit (Martono:2002,60). Kemacetan kredit juga dapat

menimbulkan kerugian yang sangat besar bagi Bank-bank konvensional

maupun Lembaga Keuangan Mikro, untuk dampak lebih lanjutnya juga

dapat menyebabkan kebangkrutan usaha milik Bank-bank Konvensional

maupun Lembaga Keuangan Mikro.

Berdasarkan uraian di atas, penulis berkeinginan untuk mengulas dan

melakukan penelitian mengenai bagaimana strategi pencegahan terjadinya

kredit bermasalah yang dilakukan oleh PT.BPR Nguter Surakarta. Oleh

karena itu penulis memilih judul “STRATEGI PENCEGAHAN

TERJADINYA KREDIT BERMASALAH YANG DILAKUKAN OLEH

PT.BPR NGUTER SURAKARTA”.

B. PERUMUSAN MASALAH

Sebelum meneruskan proses penelitian, terlebih dahulu harus

ditentukan masalah-masalah yang akan dipecahkan dalam penelitian ini.

Adapun pokok permasalahan yang akan dibahas dalam penelitian tugas

akhir ini adalah :

1. Strategi apa yang dilakukan oleh PT. BPR Nguter Surakarta dalam

commit to user

4

2. Apakah yang dilakukan PT. BPR Nguter Surakarta bila nasabah

memiliki indikasi mengalami kredit bermasalah?

3. Langkah yang dilakukan PT. BPR Nguter Surakarta dalam

menyelesaikan masalah bila nasabah mengalami kredit macet?

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang telah diuraikan diatas, maka dapat

diketahui tujuan penelitian ini adalah :

1. Untuk dapat mengetahui strategi PT. BPR Nguter dalam mencegah

terjadinya kredit bermasalah.

2. Untuk mengetahui hal-hal yang dilakukan PT. BPR Nguter Surakarta

bila nasabah diindikasikan mengalami kredit bermasalah.

3. Untuk mengetahui langkah yang dilakukan PT. BPR Nguter bila

nasabah mengalami kredit macet.

D. MANFAAT PENELITIAN

1. Bagi penulis:

a. Mendapatkan pengetahuan, wawasan baru dan pengalaman baru

dalam dunia pekerjaan.

b. Mempraktikan secara langsung ilmu dan teori yang telah

didapatkan selama mengikuti pendidikan di Program Diploma III

Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas

commit to user

5

c. Untuk memenuhi persyaratan Tugas Akhir dalam mencapai gelar

Ahli Madya DIII pada jurusan Keuangan dan Perbankan pada

Falkutas Ekonomi di Universitas Sebelas Maret Surakarta.

2. Bagi Perusahaan:

Bagi PT. BPR Nguter Surakarta hasil penelitian ini diharapkan

dapat menjadi evaluasi untuk mendukung perkembangan perusahaan

dan sekaligus dapat digunakan sebagai pertimbangan bagi PT. BPR

Nguter Surakarta dalam mengelola perusahaan.

3. Bagi Universitas:

Untuk memberikan referensi dan informasi tambahan kepada

peneliti lain yang akan melakukan penelitian serupa dalam melengkapi

Tugas Akhir studinya.

4. Bagi Pembaca:

a. Sebagai referensi bagi peneliti lain yang akan melakukan

penelitian serupa.

b. Memberikan informasi, pengetahuan dan wawasan tambahan

kepada pembaca mengenai PT. BPR Nguter Surakarta.

E. METODOLOGI PENELITIAN

Metodologi yang digunakan oleh penulis dalam penelitian ini

adalah sebagai berikut:

1. Objek Penelitian:

commit to user

6

a. Nama Perusahaan : PT. BPR Nguter Surakarta

b. Alamat Perusahaan : jalan Honggowongso nomer 69, Surakarta.

c. Telepon :0271 655837/ 666068/ 9127754

d. Fax :0271 655837/ 666068

2. Data yang Diperlukan:

a. Data Primer:

Data Primer adalah data yang diperoleh dari perusahaan itu

sendiri atau bisa disebut juga intern dari perusahaan. Data ini

mencakup data-data dan catatan catatan yang mendeskripsikan

mengenai keadaan dan situasi pada PT.BPR Nguter.

b. Data Sekunder

Data Sekunder adalah data yang diperoleh dari referensi dan

informasi yang berasal dari luar perusahaan. Pada penelitian ini, data

sekunder yang digunakan berasal dari data perusahaan . Dengan

membaca dan mempelajari buku-buku yang berhubungan dengan Bank

Perkreditan Rakyat dan mengenai perkreditan di lembaga keuangan.

3. Metode Pengumpulan Data

a. Pengamatan (observasi) :

Pengamatan (Observasi) adalah metode pengumpulan data

dengan cara melakukan pengamatan atau observasi secara

langsung pada objek yang akan diteliti. Pengamatan atau observasi

yang dilakukan dalam penelitian ini adalah penulis melakukan

commit to user

7

dilakukan dalam PT.BPR Nguter Surakarta yang berhubungan

dengan kredit bermasalah.

b. Wawancara (Interview) :

Wawancara (Interview) adalah metode pengumpulan data yang

dilakuakan dengan cara mewawancarai atau bertanya langsung

kepada nara sumber yang bersangkutan untuk memperoleh

informasi dan mendapatkan data yang akurat dan benar yang

diperlukan. Wawancara yang dilakukan oleh penulis adalah dengan

cara tanya jawab langsung kepada pimpinan atau karyawan yang

commit to user

8

BAB II

TINJAUAN PUSTAKA

A. BANK :

1. PENGERTIAN BANK :

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka

meningkatkan taraf hidup masyarakat banyak (Undang- undang

Nomor 7 Tahun 1992 Tentang Perbankan).

2. FUNGSI BANK :

Fungsi utama Bank dapat disimpulkan menjadi tiga, yaitu (Mudrajad

Kuncoro, 2002:68) :

a. Bank sebagai lembaga yang menghimpun dana masyarakat

dalam bentuk simpanan.

b. Bank sebagai lembaga yang menyalurkan dana ke masyarakat

dalam bentuk kredit.

c. Bank sebagai lembaga yang melancarkan transaksi

perdagangan dan peredaran uang.

3. KESEHATAN BANK :

Kesehatan suatu bank dapat diartikan sebagai kemampuan suatu

bank untuk melakukan kegiatan operasional perbankan secara normal

commit to user

9

sesuai dengan peraturan perbankan yang berlaku (Y Sri Susilo,

2000:22).

Berdasarkan UU No. 10 Tahun 1998 tentang Perubahan Atas UU

N0. 7 Tahun 1992 tentang Perbankan pembinaan dan pengawasan

Bank dilakukan oleh Bank Indonesia, UU tersebut menetapkan (Y Sri

Susilo, 2000:22-23)

a. Bank wajib memelihara tingkat kesehatan Bank sesuai dengan

ketentuan kecukupan modal, kualitas aset, kualitas manajemen,

likuiditas, rentabilitas, solvabilitas, dan aspek lain yang

berhubungan dengan usaha Bank, dan yang wajib melakukan

kegiatan usaha sesuai dengan prinsip kehati-hatian.

b. Bank dalam memberikan Kredit atau Pembiayaan berdasarkan

Prinsip Syariah dan melakukan kegiatan usaha lainnya, Bank wajib

menempuh cara-cara yang tidak merugikan Bank dan kepentingan

Nasabah yang mempercayakan dananya kepada Bank.

c. Bank wajib menyampaikan kepada Bank Indonesia, segala

keterangan, dan penjelasan mengenai usahanya menurut tata cara

yang ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia,wajib memberikan

kesempatan bagi pemeriksaan buku-bukudan berkas-berkas yang

ada padanya, serta wajib memberikan bantuan yang diperlukan

commit to user

10

dokumen dan penjelasan yang dilaporkan oleh bank yang

bersangkutan.

e. Bank Indonesia melakukan pemeriksaan terhadap Bank, baik

secara berkala maupun setiap waktu apabila dipelukan. Bank

Indonesia dapat menugaskan Akuntas Publik untuk dan atas nama

Bank Indonesia melasanakan pemeriksaan terhadap Bank.

f. Bank wajib menyampaikan kepada Bank Indonesia neraca dan

perhitungan laba/rugi tahunan serta penjelasannya, serta laporan

berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh

Bank Indonesia. Neraca laba/rugi tersebut terlebih dahulu diaudit

oleh akuntan publik.

g. Bank wajib mengumumkan neraca dan perhitungan laba/rugi

dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

B. BANK PERKREDITAN RAKYAT :

Menurut Undang-undang Nomor 10 Tahun 1998 Bank Perkreditan

Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

tiiidddak memberikan jaaasa dalam lalu lintas pembayaran. Ini berarti

bahwa kegiatan BPR jauh lebih sempit bila dibandingkan dengan kegiatan

bank umum (Martono, 2002:35).

1. Bentuk Hukum Bank Perkreditan Rakyat :

commit to user

11

a. Perusahaan Daerah : perusahaan yang modalnya dimiliki oleh

pemerintah daerah, di mana kekayaan perusahaan dipisahkan dari

kekayaan negara. Tujuan perusahaan daerah adalah mencari

keuntungan yang nantinya akan digunakan untuk pembangunan

daerahnya.

b. Koperasi : badan usaha yang beranggotakan orang-seorang atau

badan koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan.

c. Perseroan Terbatas : suatu persekutuan untuk menjalankan

perusahaan yang mempunyai modal usaha yang terbagi atas

beberapa saham di mana setiap pemegang saham turut mengambil

bagian sebanyak satu atau lebih saham.

2. Usaha dalam Bank Perkreditan Rakyat (Y Sri Susilo, 2000:51) :

a. Usaha yang diperbolehkan dilakukan oleh BPR :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa deposito berjangka, tabungan, dan/atau bentuk lainnya

yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip

bagi hasil sesuai dengan ketentuan yang ditetapkan dalam

Peraturan Pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

commit to user

12

tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan

Bank Indonesia kepada BPR apabila BPR mengalami over

likuiditas.

b. Usaha yang tidak diperbolehkan dilakukan oleh BPR :

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing.

3. Melakukan penyertaan modal.

4. Melakukan usaha perasuransian.

5. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang

dimaksud dalam usaha BPR.

C. PENGERTIAN KREDIT :

Menurut Undang-undang nomor 7 Tahun 1992 tentang perbankan,

kredit adalah penyadiaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakat pinjam-meminjam

antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga

imbalan atau pembagian hasil keuntungan .

Kredit adalah penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan pinjam- meminjam antara bank

dengan pihak lain, pihak dalam hal mana pihak peminjam berkewajiban

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga

commit to user

13

1. Unsur-unsur Kredit :

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas

kepercayaan, sehingga dengan demikian pemberian kredit merupakan

pemberian kepercayaan. Dengan demikian dapat disimpulkan bahwa

unsur yang terdapat dalam kredit adalah (www.BankirNews.Com ,

08/05/2012, 20.17) :

a. Kepercayaan : adanya keyakinan pihak Bank (kreditur) bahwa

debitur (peminjam dana) dapat melunasi pinjaman sesuai yang

diperjanjikan.

b. Waktu : adalah jangka waktu tertentu antara pemberian kredit dan

pelunasannya sesuai yang diperjanjikan.

c. Prestasi : adanya objek tertentu yang berupa prestasi dan

kontraprestasi pada saat tercapainya kesepakatan perjanjian kredit

berupa uang dan bunga / imbalan.

d. Risiko : adanya risiko yang mungkin terjadi selama jangka waktu

pemberian dan pelunasan kredit, sehingga diperlukan jaminan

untuk menutup kemungkinan wanprestasi.

2. Tujuan Kredit

Dalam membahas tujuan kredit, kita tidak dapat melepaskan diri

dari falsafah yang dianut oleh suatu negara. Di negara-negara liberal,

tujuan kredit didasarkan kepada usaha untuk memperoleh keuntungan

sesuai dengan prinsip ekonomiyang dianut oleh negara yang

commit to user

14

memperoleh manfaat (keuntungan) yang sebesar-besarnya. Oleh

karena itu pemberian kredit dimaksud untuk memperoleh keuntungan,

maka bank hanya boleh meneruskan simpanan masyarakat kepada

nasabahnya dalam bentuk kredit, jika ia betuk-betul merasa yakin

bahwa nasabahnya yang akan menerima kredit itu mampu dan mau

mengembalikan kredit yang telah diterimanya.

Dengan demikian maka tujuan kredit yang diberikan oleh suatu bank,

khususnya bank pemerintah yang akan mengembangkan tugas sebagai

agent of development adalah untuk :

a. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan

fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin,

dan dapat memperluas usahanya.

3. Penggolongan kredit dibedakan menjadi (Mudrajad Kuncoro,

2002:463- 468) :

1. Penggolongan kualitas kredit berdasarkan prospek usaha:

a. Lancar :

1. Industri atau kegiatan usaha memiliki potensi

pertumbuhan yang baik.

2. Pasar yang stabil dan tidak dipengaruhi oleh perubahan

commit to user

15

3. Persaingan yang terbatas,termasuk posisi yang kuat

dalam pasar.

4. Manajemen yang sangat baik.

5. Perusahaan afiliasi atau grup stabil dan mendukung

usaha.

6. Tenaga kerja yang memadai dan belum pernah tercatat

mengalami perselisihan atau pemogokan.

b. Dalam perhatian khusus (DPK) :

Kredit yang digolongkan DPK apabila memenuhi

kriteria sebagai berikut :

1. Industri atau kegiatan usaha memiliki pertumbuhan

yang terbatas.

2. Posisi di pasar baik, tidak hanya dipengaruhi oleh

perubahan kondisiperekonomian.

3. Pangsa pasar bersaing dengan pesaing.

4. Manajemen yang baik.

5. Perusahaan afiliasi atau grup stabildan memiliki

dampak yang memberatkan terhadap debitur.

6. Tenaga kerja pada umumnya memadai dan belum

pernah tercatat mengalami perselisihan atau

pemogokan.

commit to user

16

Kredit yang digolongkan kurang lancar apabila

memenuhi kriteria sebagai berikut :

1. Industri atau kegiatan usaha menunjukkan potensi

pertumbuhanyang sangat terbatas atau tidak

mengalamipertumbuhan.

2. Pasar dipenaruhi oleh perubahan kondisi perekonomian.

3. Posisi di pasar cukup baik tetapi banyak pesaing,

namun dapat pulih kembali.

4. Manajemen cukup baik.

5. Hubungan dengan perusahaan afiliasi atau grup mulai

memberikan dampak yang memberatkan terhadap

debitur.

6. Tenaga kerja berlebihan namun hubungan pimpinan dan

karyawan pada umumya baik.

d. Diragukan:

Kredit digolongkan diragukan apabila memenuhi

kriteria sebagai berikut :

1. Industri atau kegiatan usaha menurun.

2. Pasar sangat dipengaruhi oleh perubahan kondisi

perekonomian.

3. Persaingan usaha sangat ketatdan operasional

perusahaan mengalami permasalahan yang serius.

commit to user

17

5. Perusahaan afiliasi atau grup telah memberikan dampak

yang memberatkan debitur.

6. Tenaga kerja berlebihan dalam jumlah yang besar

sehingga dapat menimbulkan keresahan.

2. Penggolongan kualitas kredit berdasarkan kondisi keuangan

debitur :

a. Lancar :

Kredit yang digolongkan lancar apabila memenuhi

kriteria sebagai berikut:

1. Perolehan laba tinggi dan stabil.

2. Permodalan kuat.

3. Likuidtas dan modal kerja kuat.

4. Analisis arus kas menunjukkan bahwa debitur dapat

memenuhi kewajiban pembayaran pokok serta bungan

tanpa dukungan sumber dana tambahan.

5. Jumlah portofolio yang sensitif terhadap perubahan

nilai tukar valuta asing dan suku bunga relatif sedikit

atau lebih dilakukan lindung nilai (hegding) secara baik.

b. Dalam perhatian khusus (DPK) :

Kredit yang digolongkan DPK apabila memenuhi

kriteria sebagai berikut:

1. Perolehan laba cukup baik namun memiliki potensi

commit to user

18

2. Permodalan cukup baik dan pemilik mempunyai

kemampuan untuk memberikan modal tambahan

apabila diperlukan.

3. Likuiditas dan modal kerja cukup baik.

4. Analisis arus kas menunjukan bahwa meskipun debitur

mamou memenuhi kewajiban pembayaran pokok serta

bunga namun terdapat indikasi masalah tertentu yang

apabila tidak diaasi akan mempengaruhi pembayaran di

masa mendatang.

5. Beberapa portofolio sensitif terhadap perubahan nilai

tukar valuta asing dan suku bunga tetapi masih

terkendali.

c. Kurang lancar :

Kredit yang digolongkan kurang lancar apabila

memenuhi kriteria sebagai berikut:

1. Perolehan laba rendah.

2. Rasio utang terhadap modal cukup tinggi.

3. Likuiditas kurang dan modal kerja terbatas.

4. Analis arus kas menunjukkan bahwa debitur hanya

mampu membayar bunga dan sebagian dari pokok.

5. Kegiatan usaha terpengaruh perubahan nilai tukar

commit to user

19

6. Perpanjangan kredit untuk menutupi kesulitan

keuangan.

d. Diragukan :

Kredit yang digolongkan diragukan apabila memenuhi

kriteria sebagai berikut:

1. Laba sangat kecil atau negatif.

2. Kerugian operasional dibiayai dengan penjualan aset.

3. Rasio utang terhadapa modal tinggi.

4. Likuiditas sangat tinggi.

5. Analisis arus kas menunjukkan ketidakmampuan

membayar pokok dan bunga.

6. Kegiatan usaha terancam karena perubahan nilai tukar

valuta asing dan suku bunga.

7. Pinjaman baru digunakan untuk memenuhi kewajiban

yang jatuh tempo.

e. Macet :

Kredit yang digolongkan macet apabila memenuhi

kriteria sebagai berikut :

1. Mengalami kerugian yang besar.

2. Debitur tidak mampu memenuhi seluruh kewajiban dan

kegiatan usaha tidak dapat dipertahankan.

3. Rasio utang terhadap modal sangat tinggi.

commit to user

20

5. Analisis arus kas menunjukkan bahwa debitur tidak

mampu menutup biaya produksi.

6. Kegiatan usaha terancam karena fluktuasi nilai tukar

valuta asing dan suku bunga.

7. Pinjaman bari digunakan untuk menutup kerugian

operasional.

3. Penggolongan kualitas kredit berdasarkan kemampuan

membayar :

a. Lancar:

Kredit yang digolongkan lancar apabila memenuhi

kriteria sebagai berikut:

1. Pembayaran tepat waktu,perkembangan rekening baik

dan tidak ada tunggakan serta sesuai dengan

persyaratan kredit.

2. Hubungan debitur dengan bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan

akurat.

3. Dokumentasi kredit lengkap dan pengikatan agunan

kuat.

b. Dalam perhatian khusus (DPK) :

Kredit yang digolongkan DPK apabila memenuhi

commit to user

21

1. terdapat tunggakan pembayaran pokok dan atau bunga

sampai 90 hari.

2. Hubungan debitur dengan bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan

masih akurat.

3. Jarang mengalami cerukan/ overdraft.

4. Dokumentasi lengkap dan pengikatan agunan kuat.

5. Pelanggaran perjanjian kredit yang tidak prinsipil.

c. Kurang lancar :

Kredit yang digolongkan kurang lancar apabila

memenuhi kriteria sebagai berikut:

1. Terdapat tunggakan pembayarab pokok dan atau bunga

yang telah melampaui 90 hari.

2. Terdapat cerukan/ overdraft yang berulang kali

khususnya untuk menutupi kerugian operasional dan

kekurangan arus kas.

3. Hubungan debitur dengan bank memburuk dan

informasi keuangan debitur tidak dapat dipercaya.

4. Dokumentasi kredit kurang lengkap dan pengikatan

agunan yang lemah.

5. Pelanggaran terhadap persyaratan pokok kredit.

6. Perpanjangan kredit untuk menyembunyikan kesulitan

commit to user

22

d. Diragukan :

Kredit yang digolongkan diragukan apabila memenuhi

kriteria sebagai berikut:

1. Terdapat tunggakan pokok dan atau bunga yang telah

melampaui 180 hari sampai dengan 270 hari.

2. Terjadi ceruka/ overdraft yang bersifat permanen

khususnya untuk menutupi kerugian operasional dan

kekurangan arus kas.

3. Hubungan debitur dengan bank semakin meburuk dan

informasi keuangan debitur tidak tersedia atau tidak

dapat dipercaya.

4. Dokumentasi kredit tidak lengkap dan pengikatan

agunan yang lemah.

5. Pelanggaran yang prinsipil terhadap persyaratan pokok

dalam perjanjian kredit.

e. Macet :

Kredit yang digolongkan macet apabila memenuhi

kriteria sebagai berikut:

1. Terdapat tunggakan pembayaran pokok dan atau bunga

yang telah melampaui 270 hari.

2. Dokumentasi kredit dan atau pengikatan agunan tidak

commit to user

23

4. Kredit Bermasalah :

Merupakan suatu keadaan dimana nasabah sudah tidak sanggup

membayar sebagian atau seluruh kewajibannya kepada bank seperti

yang telah diperjanjikannya. Kredit bermasalah menurut Bank

Indonesia merupakan kredit yang digolongkan ke dalam kolektibilitas

Kurang lancar (KL), Diragukan (D), dan Macet (M). Sedangkan

penilaian atau penggolongan suatu kredit kedalam tingkat

kolektibilitas kredit tertentu didasarkan pada kriteria kuantitatif dan

kualitatif. Kriteria kolektibilitas secara kuantitatif didasarkan pada

keadaan pembayaran kredit oleh nasabah yang tercermin dalam catatan

pembukuan bank, yaitu mencakup ketetapan pembayaran pokok,

bunga maupun kewajiban lainnya. Penilaian terhadap pembayaran

dapat dilihat berdasarkan data historis (past performance) dari

masing-masing rekening pinjaman (Mudrajad Kuncoro, 2002:462).

a. Bank Indonesia telah melakukan beberapa langkah strategis untuk

mengatasi kredit bermasalah, yaitu (Mudrajad Kuncoro,

2002:470) :

1. Membantu Perbankan dalam menyelesaikan kredit bermasalah.

2. Meningkatkan pembinaan bank bermasalah.

3. Mencegah terjadinya kredit bermasalah di masa mendatang.

b. Penyebab Kredit Macet :

Penyebab dari kredit macet dapat diketahui dengan melakukan

commit to user

24

manajemen kredit suatu bank. Deteksi dini atas kredit bermasalah

dapat dilakukan secara sistematis dengan mengembangkan sistem

“pengenalan diri” yang beruba suatu daftar kejadian atau gejala

yang diperkirakan dapat menyebabkan suatu pinjaman berkembang

menjadi kredit bermasalah. Daftar tersebut dapat disusun mulai

dari sisi nasabah, sisi ekstern nasabah dan bank, dan sisi bank,

yaitu sebagai berikut (Mudrajad Kuncoro, 2002:471- 474) :

a. Sisi Nasabah :

1. Faktor Keuangan :

- Utang meningkat sangat tajam.

- Utang meningkat tidak seimbang dengan peningkatan

asset.

- Pendapatan bersih menurun.

- Penurunan penjualan dan laba koor.

- Biaya penjualan, biaya umum dan administrasi

meningkat.

- Perubahan kebijakan dan syarat-syarat penjualan secara

kredit.

- Rata-rata umur piutang bertambah lama sehingga

perputaran piutang semakin lambat.

- Piutang tak tertagih meningkat.

commit to user

25

- Keterlambatan memperoleh neraca nasabah secara

teratur.

- Tagihan yang terkonsentrasi pada pihak tertentu.

2. Faktor Manajemen :

- Perubahan dalam manajemen.

- Tidak ada kaderisasi dan job description yang jelas.

- Sakit atau meninggalnya orang penting dalam

perusahaan (key person).

- Kegagalan dalam perencanaan.

- Manajemen puncak didominasi oleh orang yang kurang

cakap.

- Pelanggaran terhadap perjanjian atau klausa kredit.

- Penyalahgunaan kredit.

- Pendapatan naik dengan kualitas menurun.

- Rendahnya semangat dalam mengelola perusahaan.

3. Faktor Operasional :

- Hubungan nasabah dengan mitra usahanya makin

menurun.

- Kehilangan satu atau lebih pelanggan utama.

- Pembinaan sumber daya manusia yang tidak baik.

- Tertundanya penggantian mesin dan peralatan yang

sudah ketinggalan atau tidak efisien.

commit to user

26

b. Sisi Ekstern :

Faktor-faktor ekstern yang dapat diidentifikasikan sebagai

penyebab kredit bermasalah, antara lain :

- Perubahan kebijaksaan Pemerintah di sektor riil.

- Peraturan yang bersifat membatasi dan berdampak

besar atas situasi keuangan dan operasioanal serta

manajemen nasabah.

- Kenaikan harga faktor-faktor produksi yang tinggi

(BBM, angkutan, dan sebagainya).

- Perubahan teknologi yang sangat cepat dan industri

yang diterjuni oleh nasabah.

- Meningkatnya tingkat suku bunga pinjaman.

- Resesi, devaluasi, inflasi, deflasi, dan kebijakan

moneter lainnya.

- Peningkatan persaingan dalam bidang usaha.

- Bencana alam (force majeure).

c. Sisi Bank :

Faktor-faktor yang dapat diidentifikasi sebagai penyebab

kredit bermasalah, antara lain:

- Buruknya perencanaan finansial dan aktiva tetap/modal

kerja.

- Adanya perubahan waktu dalam permintaan kredit

commit to user

27

- Menerbitkan cek kosong.

- Gagal memenuhi syarat-syarat dalam perjanjian kredit.

- Adanya over kredit atau underfinancing.

- Manipulasi data.

- Over taksasi agunan atau oenilaian agunan terlalu

tinggi.

- Kredit topengan, tempilan, atau fiktif.

- Kelemahan analisa oleh pejabat kredit sejak awal proses

pemberian kredit.

c. Penyelamatan Kredit Bermasalah :

Rencana tindak lanjut yang dapat dilakukan dalam upaya

penyelamatan kredit bermasalah jika diperkirakan prospek usaha

masih baik adalah dengan cara 3R, yaitu (Mudrajad Kuncoro,

2002:475- 476) :

1. Penjadwalan kembali (Rescheduling), yaitu perubahan syarat

kredit yang hanya menyangkut jadwal pembayaran dan atau

jangka waktunya yang meliputi:

- Perubahan grace period.

- Perubahan jadwal pembayaran.

- Perubahan jangka waktu.

- Perubahan jumlah angsuran.

2. Persyaratan Kembali (Reconditioning), yaitu perubahan

commit to user

28

pada perubahan jadwal pembayaran, jangka waktu, dan atau

persyaratan lainnya, sepanjang tidak menyangkut maksimum

salso kredit, yang meliputi reschedulling dan atau:

- Perubahan tingkat suku bunga/ denda.

- Perubahan cara perhitungan tingkat suku bunga.

- Kekeringan bunga/ denda.

- Perubahan/ penggantian kepemilikan/ pengurus.

- Perubahan/ penggantian nama dan atau status

perusahaan.

- Perubahan/ penggantian nasabah/ novasi.

- Perubahan/ penggantian agunan.

3. Penataan Kembali (Restructuring), yaitu perubahan

syarat-syarat kredit yang meliputi reschedulling, reconditioning dan

atau:

- Penambahan dana bank (suplesi kredit)

- Konversi seluruh atau sebagian tunggakan bunga

menjadi pokok kredit baru.

- Perubahan jenis fasilitas kredit termasuk konversi

pinjaman dalam valuta asing atau sebaliknya.

- Konversi seluruh atau sebagian dari kredit menjadi

penyertaan dalam perusahaan.

Upaya penyelamatan dengan cara 3R dapat dilakuakn

commit to user

29

- Debitur menunjukkan itikad yang positif untuk bekerja

sama (kooperatif) terhadap upaya penyelamatan yang

akan dijalankan.

- Usaha debitur masih dijalankan dan menpunyai prospek

yang bagus.

- Debitur masih mampu untuk membayar kewajiban yang

dijadwalkan.

- Debitur masih mampu menjalan bunga berjalan.

- Adanya kemampuan dan prospek usaha debitur untuk

pulih kembali.

- Posisi bank akan menjadi lebih baik.

d. Penyelesaian Kredit Bermasalah :

Cara-cara yang dapat dilakukan dalam penyelesaian kredit

bermasalah yaitu (Mudrajad Kuncoro, 2002:476- 477) :

1. Penyelesaian Kredit Bermasalah secara damai,dengan cara

sebagai berikut:

- Pemberian keringanan bunga untuk kredit kolektibilitas

diragukan dan macet dengan pembayaran lunas ataupun

angsuran.

- Penjualan agunan di bawah tangan, yaitu penyelamatan

kredit secara damai dengan penjualan agunan di bawah

commit to user

30

- Penjualan sebagian atau seluruh harta kekayaan debitur

atau barang agunan.

- Penebus sebagian atau seluruh barang agunan oleh

debitur atau pemilik barang agunan.

2. Penyelesaian Kredit Bermasalah melalui saluran hukum :

Penyelesaian kredit bermasah melalui saluran hukum

didasarkan kepada keyakinan bahwa posisi bank secara yuridis

kuat dan beban biaya legitasi yang ringan.

Penyelesaian kredit bermasalah melalui saluran hukum dapat

dilakukan dengan cara sebagai berikut:

- Penyelesaian kredit melalui pengadilan negri.

- Penyerahan pengurusan kredit macet kepada BUPLN/

PUPN.

- Penyerahan penyelesaian kredit macet melalui

kejaksaan.

commit to user

31

BAB III

PEMBAHASAN

A. Gambaran Umum PT. BPR Nguter Surakarta

1. Penjelasan Umum :

PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta

pertama kali didirikan di desa Nguter, Sukoharjo dengan anggaran

dasar awal yang dibuat oleh Notaris Nur Fariah Latif, SH di

Karanganyar, tanggal 2 Maret 1994 dengan akta No: 12 dan telah

mendapat pengesahan dari menteri Kehakiman Republik Indonesia

sebagaimana terdapat dalam surat Keputusan nomor

C2-16.782.HT.01.01.Th 1994 tertanggal 8 November 1994.

Melalui berbagai pertimbangan antara lain sarana yang

lebih memadai, dan lokasi yang lebih strategis serta mudah

dijangkau oleh nasabah maka sejak tanggal 15 April 2001 lokasi

PT. BPR Nguter Surakarta dipindahkan ke jalan Sutami nomer

118A Surakarta. Tanggal 20 Desembar 2005, lokasi BPR Nguter

Surakarta dipindahkan lagi ke jalan Honggowongso nomer 69

Surakarta, hal ini dimaksudkan agar lokasinya lebih strategis dan

lebih dekat dengan nasabah potensial.

Meskipun PT. BPR Nguter berlokasi di pusat kota

commit to user

32

mengandalkan wilayah kerja di sekitar BPR saja tetapi juga

meliputi wilayah se-eks Karesidenan Surakarta yaitu meliputi:

Kabupaten Boyolali, Kabupaten Sukoharjo, Kabupaten

Karanganyar, Kabupaten Klaten, Kabupaten Sragen, Kabupaten

Wonogiri.

Guna mendukung operasional pada wilayah tersebut PT.

BPR Nguter Surakarta telah mempersiapkan petugas lapangan,

baik dalam penghimpunan dana masyarakat maupun penyaluran

kredit dan penagihan kredit (sistem jemput bola). Sehingga dalam

penghimpunan dana dan penyaluran kredit dapat merata dan

meluas ke seluruh lapisan masyarakat di berbagai daerah se-eks

karesidenan Surakarta.

2. Kepemilikan atau Pemegang Saham :

Pada tanggal 22 Juni 2009 terjadi perubahan kepemilikan

(akuisisi) kepada pemilik baru yaitu :

a. Djoko P Sugoto dengan komposisi saham 60%

b. Augustine Esther dengan komposisi saham 35%

commit to user

33

3. Permodalan :

Guna memenuhi peraturan Pemerintah tentang CAR

minimal 8%, PT. BPR Nguter telah perubahan modal dasar

sebanyak 2 (dua) kali, dimana perubahan tersebut dilaksanakan

sebagai berikut:

a. Tahun 2005 terjadi perubahan modal dasar dari

Rp. 1.600.000.000,00 menjadi Rp. 6.400.000.000,00. Dan

kemudian modal yang disetor judan mengalami perubahan dari

Rp. 1.600.000.000,00 menjadi sebesar Rp. 2.820.000.000,00.

b. Pada bulan Februari 2006 telah dilakukan perubahan modal

dasar menjadi Rp. 10.000.000.000,00 yang terbagi atas 20.000

lembar saham, masing-masing saham bernilai Rp. 500.000,00.

Modal dasar tersebut ditempatkan dan disetor sejumlah 41%

atau sejumlah 8.200 lembar saham dengan nominal seluruhnya

Rp. 4.100.000.000,00. Dari modal dasar tersebut telah

commit to user

[image:47.595.113.518.148.485.2]34

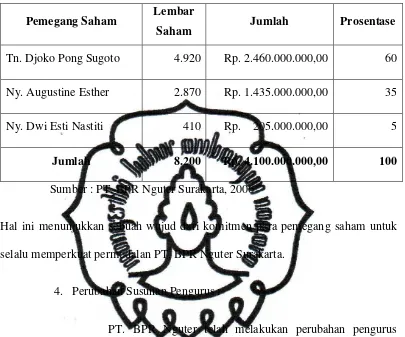

Tabel 1.1 Nama dan Jumlah Pemegang Saham

Pemegang Saham Lembar

Saham Jumlah Prosentase

Tn. Djoko Pong Sugoto 4.920 Rp. 2.460.000.000,00 60

Ny. Augustine Esther 2.870 Rp. 1.435.000.000,00 35

Ny. Dwi Esti Nastiti 410 Rp. 205.000.000,00 5

Jumlah 8.200 Rp. 4.100.000.000,00 100 Sumber : PT. BPR Nguter Surakarta, 2006

Hal ini menunjukkan sebuah wujud dari komitmen para pemegang saham untuk

selalu memperkuat permodalan PT. BPR Nguter Surakarta.

4. Perubahan Susunan Pengurus :

PT. BPR Nguter telah melakukan perubahan pengurus

seluruhnya setelah terjadi akuisisi. Guna memenuhi

Undang-undang Perseroan Terbatas tentang jumlah direksi harus 2 (dua)

orang, maka RUPS memutuskan untuk mengangkat 1 (satu) orang

direktur yang telah mengikuti fit and proper test di Bank Indonesia

pada bulan Mei 2004. Susunan pengurus sejak bulan Mei 2004

commit to user

35

a. Komisaris Utama : Tn. Anta Winarta

b. Komisaris : Djoko Pong Sugoto, SE, MBA

c. Direksi Utama : Dwi Esti Nastiti, SE

d. Direktur : Hendrardi, SE

Pada bulan Mei 2005, Hendrardi, SE mengundurkan diri

atas permintaan sendiri dengan demikian jabatan Direktur untuk

sementara kosong. Namun pada bulan Oktober 2005, setelah

melalui fit and preper test di Bank Indonesia dan telah dinyatakan

lulus, maka dilakukan Rapat Umum Pemegang Saham Luar Biasa

untuk mengangkat Lusiawati Oeyeng sebagai Direktur di PT. BPR

Nguter Surakarta. Hal tersebut dilakukan untuk memenuhi

Persyaratan Undang-Undang Perseroan Terbatas. Dengan demikian

susunan pengurus PT. BPR Nguter Surakarta yang baru sejak

November 2005 adalah sebagai berikut :

a. Komisaris Utama : Tn. Anta Winarta

b. Komisaris : Djoko Pong Sugoto, SE, MBA

c. Direksi Utama : Dwi Esti Nastiti, SE

d. Direktur : Ny.Dra Lusiawati Oeyeng

Kemudian pada tanggal 28 Juni 2007 melalui Rapat Umum

commit to user

36

Utama Dwi Esti Nastiti dan juga Komisaris Djoko Pong Sugoto

sehingga susunan pengurus yang baru adalah sebagai berikut :

a. Komisaris : Tn. Anta Winarta

b. Direktur : Ny.Dra Lusiawati Oeyeng

Menggunakan Akta Notaris Drajad Urino, SH nomer 42

tertanggal 29 Juni 2007. Selanjutanya untuk memenuhi

Undang-Undang Perseroan Terbatas dan untuk memenuhi

peraturan Bank In donesia, bahwa pengurus BPR harus 2

(dua) orang Komisaris dan 2 (dua) orang Direktur, maka

RUPS memutuskan mengangkat 1 (satu) orang Komisaris

dan 1 (satu) orang Direktur yang telah mengikuti fit and

proper test di Bank Indonesia pada tanggal 22 September

2008 dan sudah dinyatakan lulus oleh Bank Indonesia.

Maka susunan pengurus PT. BPR Nguter Surakarta berubah

menjadi sebagai berikut :

a. Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM

b. Direktur : Ny. Dra Lusiawati Oeyeng

c. Komisaris Utama : Tn. Drs. Sri Dadi Wibowo, MM

d. Komisaris : Tn. Anta Winarta

Menggunakan Akta Notaris Drajad Uripno, SH nomer 03

commit to user

37

melalui Rapat Umum Pemegang Saham Luar Biasa, susunan

pengurus terakhir adalah sebagai berikut :

a. Direktur Utama : Ny. Fransisca Permata Dewi, SE.MM

b. Direktur : Tn. Yusak Adi Nugroho, SE

c. Komisaris Utama : Tn. Bambang Subartono, SE

d. Komisaris : Tn. Drs. Sri Dadi Wibowo,MM

Menggunakan Akta Notaris Drajad Uripno, SH nomer 01

tanggal 4 Maret 2009. Pada awal tahun 2010 terjadi perubahan

daftar pemegang saham, setelah Dwi Esti Nastiti melepas

kepemilikan sahamnya sebesar 5%. Maka daftar pemegang saham

[image:50.595.165.512.185.488.2]PT. BPR Nguter Surakarta yang baru adalah :

Tabel 1.2 Nama dan Jumlah Pemegang Saham Baru

Pemegang Saham Lembar

Saham Jumlah Prosentase

Tn. Djoko Pong S. 4.920 Rp. 2.460.000.000,00 60

Ny. Augustine Esther 3.280 Rp. 1.640.000.000,00 40

commit to user

38

5. Produk- Produk PT. BPR Nguter Surakarta :

a. Produk Penyaluran Dana :

Penyaluran dana pada PT. BPR Nguter Surakarta melalui

berbagai kredit yang diberikan kepada debitur. Kredit yang

diambil oleh debitur berbeda- beda tergantung dari kebutuhan

masing- masing. Macam- macam kredit tersebut adalah :

1) Kredit Modal Usaha

2) Kredit Multiguna

3) Kredit Konsumtif

4) Pembiayaan Pembelian Sepeda Motor (th. ’96 – ke atas)

5) Pembiayaan Pembelian Mobil (th. ’90 – ke atas)

6) Pembiayaan Motor Besar (MOGE)

b. Produk Penghimpunan Dana :

1) Tabungan :

Pada PT. BPR NguterSurakarta terdapat 1 (satu)

jenis tabungan yaitu Tabungan Mulia. Tabungan Mulia ini

diperuntukkan bagi penabung perseorangan / perusahaan /

lembaga. Setoran awal tabungan minimal Rp. 25.000,00

commit to user

39

Serta saldo minimal yang harus mengendap di tabungan

Rp. 10.000,00. Bunga untuk Tabungan Mulia

diperhitungkan setiap akhir bulan yang bersangkutan dan

dihitung atas saldo harian. Besar tingkat bunga ditentukan

bank dan dapat berubah sewaktu- waktu. Penutupan

rekening tabungan akan dikenakan biaya administrasi

sebesar Rp. 10.000,00 serta apabila tabungan pasif / aktif

yang bersaldo di bawah Rp. 10.000,00 bank berhak

menutup rekening tersebut secara otomatis.

Kelebihan dari Tabungan Mulia ini adalah tabungan

ini dapat dijadikan jaminan fasilitas kredit yang diberikan

oleh PT. BPR Nguter Surakarta dan juga dananya dijamin

oleh LPS.

2) Deposito Berjangka :

Deposito Berjangka pada PT. BPR Nguter Surakarta

bermacam- macam jangka waktunya tergantung dari

kebutuhan nasabah yang ingin menginvestasikan dananya.

Jangka waktunya antara 1 bulan, 3 bulan, 6 bulan, dan 12

bulan. Suku bunga deposito berjangka berbeda- beda serta

berubah- ubah tergantung dari kebijakan Bank tetapi tidak

menalahi aturan yang telah dibuat oleh Bank Indonesia.

commit to user

40

dijadikan jaminan fasilitas kredit yang diberikan oleh PT.

BPR Nguter Surakarta dan dana dari deposan dijamin oleh

LPS.

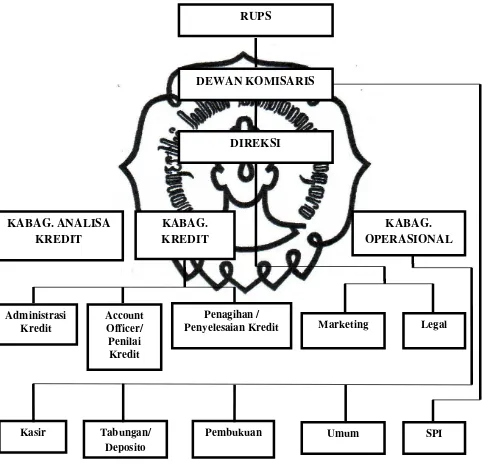

6. Struktur Organisasi PT. BPR Nguter Surakarta :

Berdasarkan ketentuan pada Buku Pedoman PT. BPR

Nguter Surakarta telah dinyatakan struktur organisasinya adalah

commit to user

[image:54.595.56.538.196.661.2]41

Gambar 1.1 Struktur Organisasi PT. BPR NGUTER SURAKARTA

Sumber : PT. BPR Nguter Surakarta DEWAN KOMISARIS

RUPS

DIREKSI

KABAG. ANALISA KREDIT

KABAG. OPERASIONAL

Administrasi Kredit

KABAG. KREDIT

Account Officer/ Penilai Kredit

Penagihan /

Penyelesaian Kredit Marketing Legal

Kasir Tabungan/

Deposito

commit to user

42

7. Job Description :

a) RUPS (Rapat Umum Pemegang Saham)

Merupakan pemegang kekuasaan tertinggi dalam suatu

perusahaan. Setiap pengambilan keputusan penting yang

menyangkut perusahaan diputuskan disini.

b) Dewan Komisaris disini berperan untuk pengawasan dan

koordinasi. Atasan langsung dari Dewan Komisaris adalah

RUPS.Tugas dan tanggung jawab secara umum :

1) Membantu para pemegang saham dalam mengatur dan

menjalankan BPR supaya bisa berjalan dengan lancar

sesuai dengan tujuan yang ingin dicapai.

2) Memimpin dan mengawasi kinerja direksi dalam

menjalankan tugas-tugasnya.

c) Direksi :

1) Melasanakan kegiatan perusahaan dalam menjalankan

kebijakan yang telah ditentukan oleh Direksi.

2) Mengorganisir kegiatan organisasi serta mengawasi

jalannya kebijakan.

3) menambah, mengangkat, memindahkan, serta

commit to user

43

4) Bertanggung jawab atas segala pelaksanaan kebijakan

umum.

5) Memastikan laporan keuangan tepat waktu dan benar.

6) Menidak lanjuti hasil evaluasi atau BI, Komisaris dan

SPI.

d) Kepala Bagian Kredit :

1) Mengkoordinir dan merencanakan tugas- tugas admin

kredit, account officer, dan collection di lapangan.

2) Bertanggung jawab atas pencapaian target kredit yang

diberikan kepada masyarakat.

3) Bertanggung jawab atas kinerja admin kredit dan

kelancaran pencairan.

4) Bertanggung jawab atas kelengkapan administrasi

pengajuan kredit dan pencairan kredit yang disalurkan

sudah sesuai SOP (System Operation Procedure)

perusahaan.

5) Melaporkan, memberitahukan, dan mengkonsultasikan

kepada Direksi yang berkaitan dengan cara kerja dan

hasil kerja admin kredit, account officer, dan collection.

commit to user

44

1) Menerima pengajuan kredit dari dealer atau umum baik

melalui telepon maupun nasabah datang sendiri ke

kantor PT. BPR Nguter Surakarta, serta memberikan

informasi mengenai proses kredit calon debitur.

2) Melakukan SID (Sistem Informasi Debitur) / BI

cheking.

3) Mengetik perjanjian kredit (PK).

4) Membuat kompensasi lembur hari sabtu di setiap bulan.

5) Pengecekan kelengkapan berkas pengajuan kredit dan

report survey yang telah disetujui / acc oleh pimpinan.

6) Membuat MOU dengan pihak lain.

f) Account Officer :

1) Menerima order untuk disurvei dari admin survei.

2) Pengecekan kebenaran dan kelengkapan data calon

debitur.

3) Melakukan survei ke tempat calon debitur (meliputi

survei rumah tinggal, jaminan, pekerjaan / usaha,

lingkungan sekitar).

4) Menganalisa hasil survei dan dilaporkan kepada komite

commit to user

45

5) Membuat laporan analisa survei report mengenai calon

debitur.

6) Menyampaikan kepada admin kredit apakah pengajuan

kredit calon debitur tersebut disetujui atau ditolak.

g) Kassie Account Officer / AO :

1) Mengkoordinir dan merencanakan tugas – tugas

account officer di lapangan.

2) Melakukan koordinir dengan kassie collection jika

terdapat permasalahan dalam penanganan kredit

bermasalah dan membutuhkan informasi tambahan dari

account officer mengenai kondisi debitur.

3) Melaporkan, memberitahukan dan mengkonsultasikan

kepada Direksi yang berkaitan dengan cara kerja dan

hasil kerja account afficer.

4) Mengarahkan dan membimbing account officer agar

hasil survey dan analisis kredit lebih berkualitas.

5) Menerima laporan hasil survei dari AO.

6) Bertanggung jawab atas kinerja account officer dan

hasil survei.

commit to user

46

h) Bagian Colletion Filter :

1) Melakukan penagihan ke debitur yang terlambat

membayar angsuran.

2) Pembinaan kepada debitur tentang aturan - aturan

pembayaran yang telah disepakati bersama untuk

meminimalkan keterlambatan.

3) Mencari informasi atau lacak pada debitur yang pindah

alamat tanpa sepengetahuan pihak Bank.

4) Pengamanan jaminan bila diperlukan dan melacak

keberadaan jaminan yang sudah dialihkan kepada pihak

lain.

5) Melakukan pengambilan angsuran atau collect ke dealer

yang bekerja sama kepada pihak Bank.

6) Membuat laporan kronologis.

i) Kassie Collection :

1) Mendistribusikan job / surat tagihan kepada collector.

2) Bertanggung jawab dalam rangka upaya menurunkan

NPL / kredit macet sesuai dengan rencana kerja

commit to user

47

3) Mengkoordinir dan merencanakan tugas – tugas

collector di lapangan.

4) Melakukan koordinasi dengan kassie account officer

terkait permasalahan penanganan kredit bermasalah.

5) Melaporkan, memberitahukan, dan mengkonsultasikan

kepada Direksi, tentang permasalahan penanganan

kredit bermasalah.

6) Bertanggung jawab atas kinerja collector dan hasil

tagihan yang dibawa collector.

j) Marketing Kredit :

1) Mencapai target pencairan kredit sesuai dengan

ketentuan yang sudah ditetapkan perusahaan.

2) Menawarkan berbagai produk BPR khususnya produk

kredit antara lain: konsumtif, modal kerja, dan investasi.

3) Melakukan follow up terhadap nasabah yang

mengajukan kredit.

4) Mengumpulkan file data calon nasabah baik pengajuan

langsung dari nasabah maupun dealer / show room /

commit to user

48

5) Melakukan survei awal guna memberikan keterangan

pada surveyor tentang kondisi cslon nasabah.

6) Memberikan kabar / informasi kepada nasabah

mengenai hasil survei dalam hal ini di acc / ditolak PT.

BPR Nguter Surakarta.

k) Teller atau Kasir :

1) Menerima setoran dan pengambilan tunai (angsuran,

tabungan, pengambilan tunai dari bank - pick up

service)

2) Pengeluaran biaya – biaya yang disertai nota maupun

kuintansi.

3) Pencatatan semua kuintansi dan nota pemasukan dan

pengeluaran di buku kasir kemudian diulang di buku

pemasukan kas dan pengeluaran kas.

4) Meng-input ke program MMS.

5) Pencetakan buku tabungan.

6) Akhir – akhir ini membuat laporan mutasi kas (jumlah

uang).

l) Bagian Staff Tabungan / Deposito :

commit to user

49

(a) Melayani pembukuan dan penutupan rekening

tabungan.

(b) Melayani transaksi nasabah baik penyetoran,

pemindahan, atau pemindah bukuan.

(c) Up date bunga tabungan per nasabah setiap akhir

bulan.

(d) Menyimpan (file) aplikasi rekening, bukti setor,

voucher jurnal tramsaksi.

2) Deposito meliputi :

(a) Aplikasi penempatan deposito dan pencairan

deposito.

(b) Pembayaran bunga deposito nasabah.

(c) Membuat konfirmasi perpanjangan deposito jatuh

tempo.

(d) Input transaksi deposito.

(e) Membuat laporan bulanan untuk Lembaga Penjamin

Simpanan.

commit to user

50

1) Melakukan pengecekan hitungan deposito dari bagian

deposito.

2) Membuat laporan BI (laporan bulanan, laporan

pengaduan nasabah, laporan publikasi 3 bulan sekali,

laporan mingguan).

3) Mengirim laporan keuangan untuk kantor pajak.

4) Membuat voucher pembukuan.

5) Membuat laporan keuangan dan input transaksi.

6) Bertanggung jawab atas setiap pengeluaran dari kas

kecil.

7) Melakukan transaksi yang berhubungan dengan antar

Bank aktiva termasuk monitoring deposito serta mutasi

rekening.

n) Satuan Pengawas Intern (SPI) :

1) Memeriksa mutasi kas pada akhir hari secara berkala.

2) Memeriksa bukti – bukti transaksi harian secara

periodik dan membandingkan dengan peraturan –

peraturan yang ada.

3) Membuat dan melaporkan laporan mingguan kepada

commit to user

51

4) Melakukan on the spot ke debitur secara berkala.

5) Melakukan pemeriksaan jaminan setiap bulan Juni dan

Desember,

6) Melakukan Laporan Tingkat Kesehatan setiap akhir

bulan.

B. Pembahasan Masalah :

1. Strategi untuk mencegah adanya kredit bermasalah sangat penting

dilakukan oleh PT. BPR Nguter Surakarta maupun oleh nasabah

PT. BPR Nguter sendiri. Strategi yang dilakukan oleh PT. BPR

Nguter Surakarta untuk mencegah terjadinya kredit bermasalah

adalah sebagai berikut :

a. Account Officer sejak awal melakukan survei kepada calon

nasabah harus benar – benar menggunakan pertimbangan

prinsip 5C yang terdiri dari : Character, Capacity, Capital,

Collateral, Condition.

b. Account Officer tidak bersikap subyektif pada saat pemberian

kredit kepada nasabah.

c. Account Officer tidak bertindak spekulatif dan pilih memilih

nasabah saat pemberian kredit, asalkan nasabah tersebut layak

commit to user

52

Strategi pencegahan kredit bermasalah di atas perlu diterapkan

secara baik dan benar oleh PT. BPR Nguter Surakarta melalui

account officer, karena account officer merupakan orang yang akan

melakukan survei langsung ke lapangan apakah seorang nasabah

tersebut layak untuk diberikan pinjaman kredit ataupun tidak. Oleh

karena itu, pada saat perekrutan account officer pihak PT. BPR

Nguter Surakarta harus benar – benar teliti. Hal ini bertujuan untuk

mengantisipasi terjadinya kualitas SDM (Sumber Daya Manusia)

yang rendah, SDM yang rendah ditakutkan akan menyebabkan

kesalahan dalam pemberian kredit kepada nasabah dan berdampak

kerugian bagi PT. BPR Nguter Surakarta. Setelah melakukan

perekrutan account afficer, PT BPR Nguter Surakarta juga harus

melakukan pelatihan bagi account officer yang berkaitan dengan

hal – hal berikut :

1. Orang yang Terlibat :

Orang yang terlibat merupakan the first line of defence

dalam mencegah kredit macet. bila setiap kredit didasarkan

kebijakan yang baik, proses yang baik maka kesempatan kredit

macet dapat diminimalisasi.selain itu, account officer harus

memiliki kemampuan mencegah dan mendeteksi kredit macet.

seorang account officer harus benar – benar menerapkan

commit to user

53

2. Proses Kredit :

Proses kredit merupakan the second line of defence dalam

pencegahan kredit macet. proses ini menuntut kejelasan

penyajian. Bila tidak jelas maka kredit akan terus mengalami

penurunan kualitas yang terkadang terabaikan dari perhatian

pihak Bank. Proses ini mencakup proses pemberian kredit,

pembinaan kredit, review kredit, dan proses informasi

manajemen untuk pertofolio kredit.

3. Gaya Kredit :

Besar kecilnya jumlah kedit macet dipengaruhi sistem dan

proses pemberian kredit. Sistem dan proses tersebut , hadir

sesuai gaya kredit yang dianut manajemen Bank. Bila bergaya

profit tinggi, maka ekspansi, maka ekspansi dan pencarian

nasabahpun gencar yang sering kali kualitas nasabah

terabaikan. Bila bergaya likuid, maka profit tidak optimal.

Selama ini PT. BPR Nguter Surakarta menganut profit tinggi,

maka peran seorang account officer dalam menganalisa kredit

calon debitur harus benar – benar menjaga kualitas kredit

berdasar prinsip 5C sebagai upaya mencegah kredit macet.

commit to user

54

Kebijakan merupakan sarana utama mengkomunikasikan

gaya kredit. dalam kebijakan kredit memuat petunjuk yang

dirancang sebagai pedoman pemberian kredit. agar tidak

bermasah maka kebijakan tersebut disosialisasikan secara

lengkap dan jelas pada semua karyawan yang terlibat.

2. Pembayaran kredit nasabah PT. BPR Nguter Surakarta dapat

melakukan pembayaran angsuran dengan cara nasabah langsung

datang ke kantor PT. BPR Nguter Surakarta. Tetapi bila nasabah

telat untuk melakukan pembayaran angsuran, Kassie Collection

mempunyai divisi sendiri untuk melakukan penagihan kredit ke

nasabah. Divisi tersebut terbagi atas :

1. Collecting : Mempunyai tu