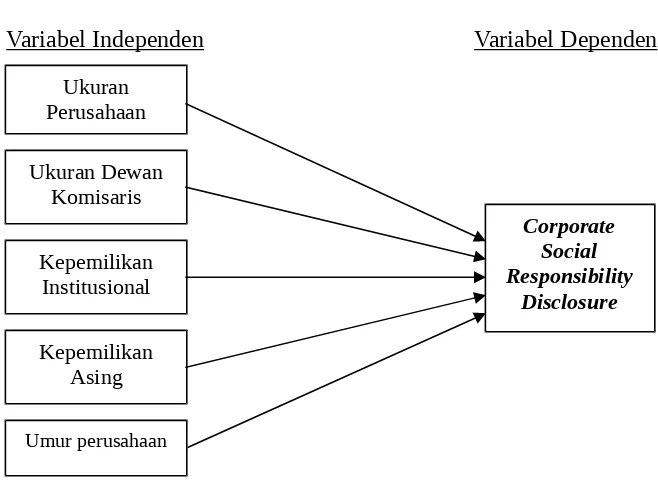

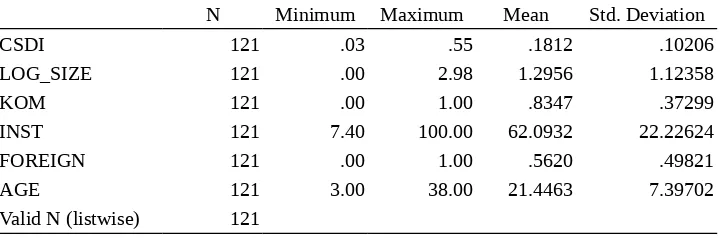

PENGARUH UKURAN PERUSAHAAN, UKURAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN ASING, DAN UMUR PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

Di dalam interpolasi ditentukan suatu persamaan polinomial orde n yang melalui n 1 titik data, yang kemudian digunakan untuk menentukan suatu nilai diantara titik

Jadi, secara singkat, kajian filsafat dari perspektif sejarah intelektual hanya mengkajinya dari perspektif kesejarahan dan kepentingan kajian ilmiah ( scholarly study

3Ds Max 8 banyak digunakan untuk tujuan membuat animasi 3D untuk film dan game Pada penulisan ilmiah ini penulis membahas tentang pembuatan Aplikasi Informasi Layanan

Kemampuan ekstrak tanaman dalam menetralisir aktivitas fosfolipase adalah ditentukan dengan mencampur jumlah konstan racun dengan berbagai jumlah ekstrak tumbuhan

Sosialisasi tentang COREMAP di Kepulauan Hinako dilakukan oleh Dinas Kelautan dan Perikanan Kabupaten Nias pada tahun 2006 dengan bekerjasama dengan LSM pendamping yang

Dalam dokumen Rencana Strategis (Renstra) Kementerian Kesehatan tahun 2015–2019 yang telah ditetapkan melalui Kepmenkes Nomor HK.02.02/MENKES/52/2015 tanggal 6 Januari 2015,

Bahan baku yang dgunakan dalam penelitian ini adalah rimpang jahe putih besar atau jahe gajah (Zingiber offdnale Roscoe), yang benrmur 10 bulan. Rimpang jahe ini

Based on the background of the study, the researcher conducts a research entitled PERMEABILITY OF INTERLANGUAGE SYSTEM: A CASE STUDY OF STUDENTS LEARNING ENGLISH AS