(PERSERO) TBK. SIDOARJO

SKRIPSI

Diajukan oleh : Maulina Oktabiyanti

0813010088/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

(PERSERO) TBK. SIDOARJO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : Maulina Oktabiyanti

0813010088/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH DEBT TO TOTAL ASSETS RATIO, QUICK RATIO,

NET PROFIT MARGIN, DAN RETURN ON INVESTMENT DEBITUR TERHADAP PENYALURAN KREDIT MODAL KERJA PADA PT BANK MANDIRI

(PERSERO) TBK. SIDOARJO

Yang diajukan

Maulina Oktabiyanti 0813010088/FE/AK

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, MSi Tanggal :………

Wakil Dekan I Fakultas Ekonomi

PENYALURAN KREDIT MODAL KERJA PADA PT BANK MANDIRI (PERSERO) TBK. SIDOARJO

Disusun Oleh : Maulina Oktabiyanti 0813010088/FE/AK

telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 30 Maret 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Sri Trisnaningsih, MSi Dra. Ec. Siti Sundari, MSi Sekretaris

kepada Rabb Alam Semesta, Allah SWT , yang telah memberikan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment

Debitur terhadap Penyaluran Kredit Modal Kerja Pada PT Bank Mandiri (Persero) Tbk. Cabang A.Yani Sidoarjo” dengan baik.

Skripsi ini disusun guna memenuhi salah satu syarat untuk menyelesaikan program studi Strata Satu (S1) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan keterbatasan pengalaman dan ilmu pengetahuan yang dimiliki oleh penulis. Sangat disadari pula selesainya penulisan skripsi ini berkat bantuan dan bimbingan berbagai pihak.

Pada kesempatan ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. M Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

pengarahan dan dorongan selama masa studi penulis.

5. Seluruh Staf Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan bekal ilmu pengetahuan yang bermanfaat bagi penulis.

6. Terima kasih untuk kedua Orang Tua penulis atas kasih sayang, dukungan dan doanya sehingga penulis bisa menyelesaikan studi ini.

7. Semua pihak, sahabat dan teman-teman, yang tidak dapat disebutkan satu per satu.

Akhir kata, penulis mohon maaf atas segala kesalahan. Semoga skripsi ini dapat memberikan manfaat bagi pihak yang berkepentingan.

Surabaya, 21 Maret 2012

DAFTAR ISI

HALAMAN JUDUL………i

HALAMAN PERSETUJUAN………ii

HALAMAN PENGESAHAN………iii

ABSTRACT………iv

ABSTRAK………...v

KATA PENGANTAR………vi

DAFTAR TABEL……….viii

DAFTAR GAMBAR………...ix

DAFTAR LAMPIRAN………x

DAFTAR ISI………...xi

BAB I PENDAHULUAN………1

1.1 Latar Belakang………...1

1.2 Rumusan Masalah………..5

1.3 Tujuan Penelitian………6

1.4 Manfaat Penelitian………..7

BAB II TINJAUAN PUSTAKA………..8

2.1 Penelitian Terdahulu………..8

2.2 Landasan Teori……….14

2.2.1 Bank………...14

2.2.1.1 Pengertian Bank……….14

2.2.1.3 Usaha Perbankan………19

2.2.1.4 Sumber Dana Bank………22

2.2.2 Pengertian Kredit………26

2.2.2.1 Unsur-Unsur Kredit………...26

2.2.2.2 Jenis-Jenis Kredit………...28

2.2.2.3 Tujuan dan Fungsi kredit………...32

2.2.2.4 Prosedur Umum Perkreditan………..33

2.2.3 Debt to Total Assets Ratio……….38

2.2.4 Quick Ratio………38

2.2.5 Net Profit Margin………...39

2.2.6 Return On Investment………40

2.2.7 Pengaruh Penyaluran Kredit Modal Kerja……….41

2.2.7.1 Pengaruh Debt to Total Assets Ratio terhadap Penyaluran Kredit Modal Kerja………41

2.2.7.2 Pengaruh Quick Ratio terhadap Penyaluran Kredit Modal Kerja……….41

2.2.7.3 Pengaruh Net Profit Margin dan Return On Investment terhadap Penyaluran Kredit Modal Kerja…………...42

2.3 Kerangka Pikir………..42

2.4 Hipotesis………...43

BAB III METODE PENELITIAN……….45

3.1 Definisi Operasional dan Pengukuran Variabel………...45

3.1.2 Variabel Independen………..45

3.2 Teknik Penentuan Sampel………48

3.2.1 Populasi………..48

3.2.2 Sampel………48

3.3 Teknik Pengumpulan Data………...50

3.3.1 Jenis Data………...50

3.3.2 Sumber Data………...51

3.3.3 Cara Pengumpulan Data……….51

3.4 Teknik Analisis dan Uji Hipotesis………52

3.4.1 Teknik Analisis………..52

3.4.1.1 Uji Asumsi Klasik………..52

3.4.1.2 Teknik Regresi Linier Berganda………54

3.4.1.3 Koefisien Determinasi (R2)………55

3.4.2 Uji Hipotesis………...56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...59

4.1 Deskripsi Objek Penelitian………...59

4.1.1 Gambaran Umum PT Bank Mandiri………..59

4.2 Deskripsi Hasil Penelitian………62

4.2.1 Deskripsi Hasil Penelitian Mengenai Penyaluran Kredit Modal Kerja………62

4.2.3 Deskripsi Hasil Penelitian Mengenai Quick Ratio Debitur dalam Penyaluran Kredit Modal Kerja pada Bank Mandiri Cabang

A.Yani………65

4.2.4 Deskripsi Hasil Penelitian Mengenai Net Profit Margin Debitur dalam Penyaluran Kredit Modal Kerja pada Bank Mandiri Cabang A.Yani………...67

4.2.5 Deskripsi Hasil Penelitian Mengenai Return On Investment Debitur dalam Penyaluran Kredit Modal Kerja pada Bank Mandiri Cabang A.Yani……….68

4.3 Hasil Analisis………...70

4.3.1 Hasil Uji Asumsi Klasik……….70

4.3.1.1 Uji Normalitas………70

4.3.1.2 Hasil Uji Multikolonieritas………71

4.3.1.3 Hasil Uji Heteroskedastisitas……….74

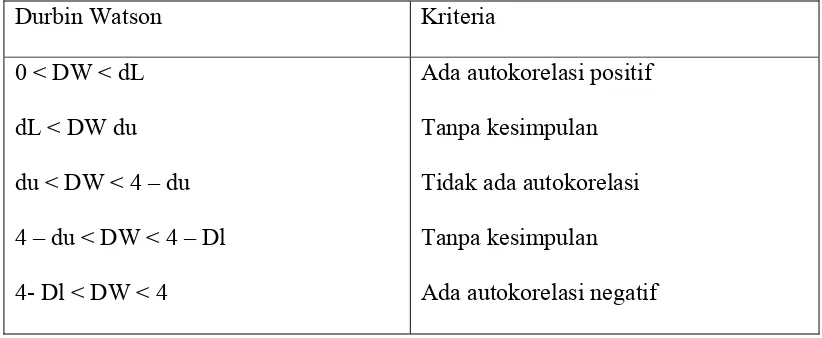

4.3.1.4 Hasil Uji Autokorelasi………...76

4.3.2 Analisis Regresi Berganda……….76

4.3.3 Uji Koefisien Determinasi (R2)………..79

4.3.4 Pengujian Hipotesis………81

4.3.4.1 Uji Signifikansi Simultan (Uji-F)………..81

4.3.4.2 Uji Parsial (Uji-t)………...82

4.4 Pembahasan………..84

4.4.1 Debt to Total Assets Ratio……….84

4.4.3 Net Profit Margin………...86

4.4.4 Return On Investment………87

4.5 Keterbatasan Penelitian………90

BAB V KESIMPULAN DAN SARAN……….91

5.1 Kesimpulan………...91

5.2 Saran……….92 DAFTAR PUSTAKA

Tabel 2.1 Perbedaan Penelitian Sebelum dan Penelitian Sekarang………...13

Tabel 3.1 Kriteria Durbin Watson………..54

Tabel 1 Penyaluran Kredit Modal Kerja kepada 30 Debitur Bank Mandiri cabang A. Yani Sidoarjo Tahun 2011………62

Tabel 2 Debt to Total Assets Ratio Debitur Bank Mandiri cabang A. Yani Sidoarjo Tahun 2011……….64

Tabel 3 Quick Ratio Debitur Bank Mandiri cabang A. Yani Sidoarjo Tahun 2011………66

Tabel 4 Net Profit Margin Debitur Bank Mandiri cabang A. Yani Sidoarjo Tahun 2011……….67

Tabel 5 Return On Investment Debitur Bank Mandiri cabang A. Yani Sidoarjo Tahun 2011………..69

Tabel 4.1 Uji Normalitas Data………...71

Tabel 4.2 Uji Multikolinearitas Kovarians………72

Tabel 4.3 Uji Multikolinearitas………..73

Tabel 4.4 Uji Rank Spearman………75

Tabel 4.5 Hasil Uji Autokorelasi………...76

Tabel 4.6 Persamaan Regresi Berganda……….77

Tabel 4.7 Koefisien Determinasi………80

Tabel 4.8 Analisis Hipotesis Uji-f………..81

Tabel 4.9 Analisis Hipotesis Uji-t………..82

Oleh :

Maulina Oktabiyanti

ABSTRAK

Perbankan merupakan bagian yang sangat penting dalam perekonomian, salah satunya sebagai lembaga intermediasi yang tugasnya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit. Kredit modal kerja ini bertujuan untuk memenuhi kebutuhan modal kerja perusahaan, baik sektor usaha besar maupun sektor usaha kecil. Untuk itu perlu diketahui faktor-faktor internal dari sisi debitur yang diperkirakan mempengaruhi bank dalam menyalurkan kredit modal kerjanya, yaitu sisi leverage yang diproksikan dengan debt to total assets ratio (DTAR), sisi likuiditas yang diproksikan dengan quick ratio (QR), dan sisi profitabilitas yang diproksikan dengan net profit margin (NPM) dan return on investment (ROI).

Populasi yang digunakan dalam penelitian ini adalah 40 debitur atau usaha kecil menengah yang mengajukan kredit modal kerja pada Bank Mandiri Sidoarjo tahun 2011 dengan masa kredit antara lain kredit jangka menengah yaitu 3 tahun. Dan untuk kepentingan penelitian maka digunakan sampel dengan metode Purposive Sampling sehingga didapat 30 debitur yang memenuhi kriteria. Jenis data yang digunakan adalah data sekunder yang berasal dari laporan keuangan debitur yang diperoleh dari bagian mikro kredit di Bank Mandiri cabang A.Yani Sidoarjo. Metode analisis yang digunakan adalah Regresi Berganda dengan tingkat signifikansi 5%.

Dari hasil pengujian yang dilakukan terhadap penelitian ini diketahui secara simultan diketahui bahwa debt to total assets ratio, quick ratio, net profit margin, dan return on investment berpengaruh secara signifikan. Sedangkan dari pengujian secara parsial, diperoleh hasil bahwa DTAR yang berpengaruh paing dominan terhadap penyaluran kredit modal kerja.

Kata Kunci : Penyaluran Kredit, Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, Return On Investment

By :

Maulina Oktabiyanti

ABSTRACT

Bank is a very important part in the economy, one of them as an intermediary institutions whose job it is to collect and distribute funds from the community back in the form of credit. Working capital loans are intended to meet working capital needs of companies, both large enterprise sector as well as the small business sector. For it is necessary to know the internal factors of the debtor which is estimated to affect banks in extending working capital loans, which is the leverage side with debt to total assets ratio, liquidity side with quick ratio, and the profitability with net profit margin and return on investment.

Population used in this study were 40 small business debtor or the proposed working capital loan to Bank Mandiri 2011 with the credits include medium-term loan that is 3 years. And for the benefit of the research used a sample with purposive sampling method in order to get 30 debtors who meet the criteria. Type of data used are secondary data derived from financial statements of the debtor obtained the micro creditin Bank Mandiri branch Sidoarjo A.Yani. Methods of analysis used was multiple regression with a significance level of 5%.

Of the results of tests performed on this research note simultaneously in mind that debt to total assets ratio, quick ratio, net profit margin, and return on investment is significantly affected. While of the partial testing, the results obtained that debt to total assets ratio is the most dominant effect on working capital loans.

Keywords : Working Capital Loans, Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, Return On Investment

1.1. Latar Belakang

Indonesia merupakan sebuah Negara yang berkembang. Oleh karena itu pertumbuhan dan perkembangan perekonomian merupakan hal yang sangat penting untuk mencapai tujuan pembangunan yaitu kemakmuran dan kesejahteraan rakyat Indonesia, untuk mencapai tujuan tersebut maka pelaksanaan ekonomi harus lebih memperhatikan keserasian, keselarasan, dan keseimbangan unsur-unsur pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi.

Pertumbuhan dan perkembangan pada bidang perekonomian Indonesia pada saat ini, ikut pula memacu beberapa sector diantaranya bidang politik, bidang social budaya, serta bidang pertahanan dan keamanan. Dari berbagai bidang tersebut yang paling utama adalah bidang ekonomi, akan tetapi semua bidang tersebut tidak dapat dipisahkan satu sama lain dan harus saling menunjang, salah satu factor yang berkaitan langsung dengan bidang ekonomi adalah sector jasa.

diperoleh dengan cepat dan mudah yaitu dana yang diperoleh dari kredit perbankan. (Sundari, 2008)

Dana merupakan persoalan yang paling utama karena tanpa adanya dana, bank tidak akan berfungsi sebagaimana layaknya. Bank merupakan suatu lembaga keuangan yaitu suatu badan yang berfungsi sebagai perantara keuangan dari dua belah pihak, yaitu pihak yang kelebihan dana dan pihak yang kekurangan dana. Peran bank dalam menghimpun dana dari masyarakat dan menyalurkan dalam bentuk kredit ataupun dalam bentuk lainnya, bertujuan untuk meningkatkan taraf hidup rakyat banyak. Kredit yang disalurkan oleh bank merupakan bagian terbesar dari asset yang dimiliki bank, sehingga kegiatan pengkreditan merupakan tulang punggung atau kegiatan utama bank. Kita dapat melihat dari neraca setiap bank umum bahwa kredit merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki suatu bank. Oleh karena itu, pemerintah dan dunia perbankan harus menetapkan kebijakan yang dapat mengatur keseimbangan perkreditan nasional.

Bank yang menjadi objek penelitian ini adalah PT. Bank Mandiri (Persero) Tbk. Penilaian kelayakan pemberian kredit yang dilakukan oleh bank yang menjadi bahan penelitian ini melalui rasio keuangan debitur. Selektifitas ini dimaksudkan untuk mengurangi risiko terjadinya kredit macet yang akan berdampak pada profitabilitas bank.

Produk kredit PT. Bank Mandiri (Persero) Tbk yang menjadi bahan penelitian penulis adalah Kredit Modal Kerja (KMK). Penelitian ini bermaksud untuk mengetahui pengaruh nilai rasio keuangan yang dimiliki oleh debitur sebagai dasar penyaluran Kredit Modal Kerja.

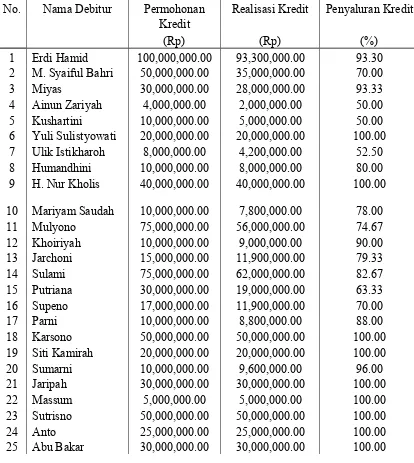

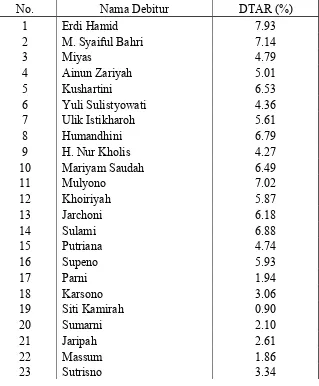

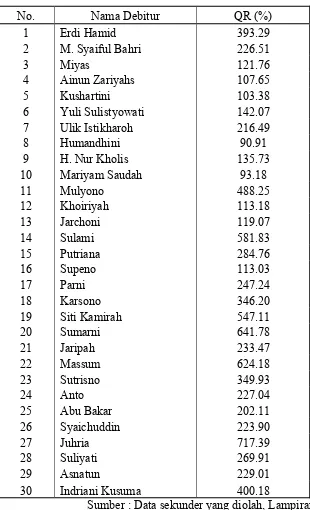

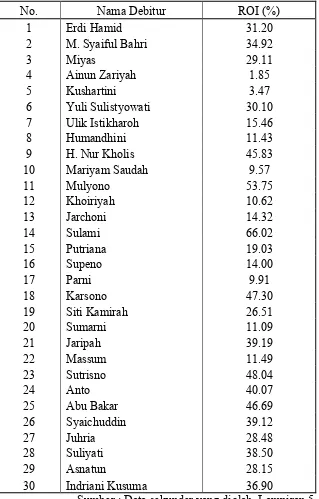

Data Penyaluran Kredit Modal Kerja No. Nama Debitur Permohonan Kredit (RP) Realisasi Kredit (RP) Penyaluran Kredit (%) DTAR (%) QR (%) NPM (%) ROI (%) 1 Erdi Hamid 100,000,000.00 93,300,000.00 93.30 7.93 393.29 73.98 31.20 2 M.Syaiful B 50,000,000.00 35,000,000.00 70.00 7.14 226.51 68.20 34.92 3 Miyas 30,000,000.00 28,000,000.00 93.33 4.79 121.76 64.80 29.11 4 Ainun Z. 4,000,000.00 2,000,000.00 50.00 5.01 107.65 19.09 1.85 5 Kushartini 10,000,000.00 5,000,000.00 50.00 6.53 103.38 21.03 3.47 6 Yuli S. 20,000,000.00 20,000,000.00 100.00 4.36 142.07 65.02 30.10 7 Ulik I. 8,000,000.00 4,200,000.00 52.50 5.61 216.49 71.91 15.46 8 Humandhini 10,000,000.00 8,000,000.00 80.00 6.79 90.91 60.64 11.43 9 H. Nur K. 40,000,000.00 40,000,000.00 100.00 4.27 135.73 45.83 45.83 10 Mariyam S. 10,000,000.00 7,800,000.00 78.00 6.49 93.18 55.75 9.57 11 Mulyono 75,000,000.00 56,000,000.00 74.67 7.02 488.25 70.28 53.75 12 Khoiriyah 10,000,000.00 9,000,000.00 90.00 5.87 113.18 57.92 10.62 13 Jarchoni 15,000,000.00 11,900,000.00 79.33 6.18 119.07 68.19 14.32 14 Sulami 75,000,000.00 62,000,000.00 82.67 6.88 581.83 77.19 66.02 15 Putriana 30,000,000.00 19,000,000.00 63.33 4.74 284.76 60.65 19.03 16 Supeno 17,000,000.00 11,900,000.00 70.00 5.93 113.03 60.76 14.00 17 Parni 10,000,000.00 8,800,000.00 88.00 1.94 247.24 55.62 9.91 18 Karsono 50,000,000.00 50,000,000.00 100.00 3.06 346.20 94.07 47.30 19 Siti K 20,000,000.00 20,000,000.00 100.00 0.90 547.11 95.00 26.51 20 Sumarni 10,000,000.00 9,600,000.00 96.00 2.10 641.78 68.95 11.09 21 Jaripah 30,000,000.00 30,000,000.00 100.00 2.61 233.47 68.87 39.19 22 Massum 5,000,000.00 5,000,000.00 100.00 1.86 624.18 56.32 11.49 23 Sutrisno 50,000,000.00 50,000,000.00 100.00 3.34 349.93 91.66 48.04 24 Anto 25,000,000.00 25,000,000.00 100.00 3.11 227.04 69.95 40.07 25 Abu Bakar 30,000,000.00 30,000,000.00 100.00 2.98 202.11 72.95 46.69 26 Syaichuddin 45,000,000.00 38,000,000.00 84.44 2.75 223.90 69.60 39.12 27 Juhria 7,500,000.00 7,500,000.00 100.00 1.65 717.39 61.09 28.48 28 Suliyati 30,000,000.00 30,000,000.00 100.00 3.78 269.91 69.29 38.50 29 Asnatun 15,000,000.00 15,000,000.00 100.00 4.59 229.01 62.63 28.15 30 Indriani K. 30,000,000.00 30,000,000.00 100.00 1.74 400.18 93.76 36.90

Dari tabel di atas dapat diketahui bahwa terdapat 13 debitur yang permohonan kreditnya terrealisasi 100%. Kushartini, calon debitur yang mengajukan permohonan kredit sebesar Rp10.000.000, realisasi kredit sebesar Rp5.000.000. debt to total assets ratio yang diperoleh 6,53 menunjukkan ukuran persentase dana yang disediakan kreditur terhadap total asset debitur, quick ratio sebesar 103, 38% menunjukkan keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya, net profit margin sebesar 21,03 menunjukkan kemampuan yang dimiliki debitur dalam menjalankan usahanya guna memperoleh laba yang diharapkan, return on investment sebesar 3,47% untuk mengukur sejauh mana debitur mampu untuk melunasi utangnya secara tepat waktu dari usaha yang diperolehnya.

Berdasarkan dengan penelitian awal tersebut, maka peneliti ingin melakukan penelitian dengan judul ”Pengaruh Debt to Total Asset Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment Terhadap

Penyaluran Kredit Modal Kerja Pada PT. Bank Mandiri (Persero) Tbk. Cabang A.Yani Sidoarjo”.

1.2. Perumusan Masalah

harus hati-hati dalam memberikan persetujuan permintaan kredit untuk itu hal-hal yang harus diperhatikan sebagai persyaratan dalam pemberian kredit.

Berdasarkan latar belakang diatas, maka rumusan masalah adalah sebagai berikut :

1. Apakah Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment debitur berpengaruh terhadap

Penyaluran Kredit Modal Kerja?

2. Apakah terdapat pengaruh yang dominan antara Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return on

Investment debitur terhadap penyaluran kredit modal kerja?

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

a. Untuk menguji apakah debt to total assets ratio, quick ratio, net profit margin, dan return on investment berpengaruh terhadap

penyaluran kredit modal kerja.

b. Untuk menguji pengaruh yang paling dominan antara debt to total assets ratio, quick ratio, net profit margin, dan return on

1.4. Manfaat Penelitian

Manfaat penelitian adalah sebagai berikut : a. Bagi Universitas

Sebagai bahan masukan yang bermanfaat bagi kemajuan studi dan perkembangan ilmu ekonomi khususnya dibidang kredit dan sebagai bahan referensi penelitian dimasa yang akan datang.

b. Bagi Perusahaan

Diharapkan dapat digunakan sebagai bahan masukan bagi lingkungan dunia perbankan dalam menentukan kriteria pemberian kredit.

c. Bagi Peneliti

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain :

a. Pratama (2010) Judul :

” Analisis Faktor - Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005 - 2009)”.

Perumusan masalah :

Pengaruh Dana Pihak Ketiga, Capital Adequancy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia terhadap kredit perbankan.

Variabel :

Kredit (Y), Dana Pihak Ketiga (X1), Capital Adequancy Ratio (X2), Non Performing Loan (X3), Suku Bunga SBI (X4). Kesimpulan :

diterima, secara parsial variabel CAR berpengaruh signifikan negatif terhadap variabel kredit. Hal ini ditunjukkan dengan tingkat signifikansi yang lebih kecil dari 0,05, sehingga hipotesis 2 ditolak, secara parsial variabel NPL berpengaruh signifikan negatif terhadap variabel kredit. Hal ini ditunjukkan dengan tingkat signifikansi yang lebih kecil dari 0,05, sehingga hipotesis 3 diterima, secara parsial variabel suku bunga SBI tidak berpengaruh signifikan terhadap variabel kredit. Hal ini ditunjukkan dengan tingkat signifikansi yang lebih besar dari 0,05, sehingga hipotesis 4 ditolak.

b. Triasdini (2010) Judul :

”Pengaruh CAR, NPL, dan ROA Terhadap Penyaluran Kredit Modal Kerja”.

Rumusan Masalah :

1. Apakah Capital Adequacy Ratio berpengaruh terhadap penyaluran kredit modal kerja ?

2. Apakah Non Performing Loan berpengaruh terhadap penyaluran kredit modal kerja ?

Variabel :

Capital Adequacy Ratio (X1), Non Performing Loan (X2),

Return On Asset (X3), jumlah penyaluran kredit (Y).

Kesimpulan :

1. Model regresi yang digunakan dalam penelitian ini telah lolos dari empat uji asumsi klasik, yaitu uji normalitas, multikolinearitas, autokorekasi dan heterokedastisita.

2. Dalam pengujian simultan, variabel-variabel independen yang ada secara bersama-sama berpengaruh terhadap variabel dependen.

3. Dalam pengujian hipotesis pertama, CAR memiliki pengaruh positif dan signifikan terhadap penyaluran kredit modal kerja.

4. Dalam pengujian hipotesis kedua, diketahui bahwa NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit modal kerja.

5. Dalam pengujian hipotesis ketiga, diketahui bahwa variabel ROA berpengaruh signifikan terhadap penyaluran kredit modal kerja.

20,8%, sedangkan sisanya dijelaskan oleh faktor lain diluar model yang tidak dimasukkan ke dalam model ini.

c. Safitri (2008) Judul :

”Pengaruh Debt To Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment Debitur Terhadap

Penyaluran Kredit Modal Kerja Pada PT. BNI (Persero) Tbk. Medan”.

Perumusan masalah :

”Pengaruh debt to total assets ratio, quick ratio. Net profit margin, dan return on investment terhadap kredit yang diperoleh

oleh pihak Bank BNI secara simultan dan parsial, dan mana yang paling dominan berpengaruh terhadap penyaluran kredit modal kerja oleh pihak BNI”.

Variabel :

Penyaluran Kredit Modal Kerja (Y), Debt To Total Assets (X1), Quick Ratio (X2), Net Profit Margin (X3), dan Return On Investment (X4).

Kesimpulan :

individu (parsial) menunjukkan hasil bahwa hanya satu variabel independen yaitu Debt To Total Assets Ratio yang berpengaruh terhadap penyaluran Kredit Modal Kerja. Sedangkan variabel independen lain, seperti Quick Ratio, Net Profit Margin, Return On Investment yang secara parsial tidak berpengaruh terhadap

penyaluran Kredit Modal Kerja. d. Meydianawathi (2007)

Judul :

”Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia”.

Perumusan Masalah :

Mengkaji pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Return On Assets, Non Performing Loan terhadap perilaku penawaran kredit investasi dan kredit modal kerja Bank Umum kepada sektor UMKM di Indonesia.

Variabel :

Penawaran Kredit (Y), Dana Pihak Ketiga (X1), Return On Assets (X2), Non Performing Loan (X3), Capital Adequacy Ratio

(X4).

Kesimpulan :

2. Hasil uji f selama masa observasi menunjukkan bahwa secara serempak variabel-variabel DPK, CAR, ROA dan NPL berpengaruh nyata dan signifikan terhadap penawaran kredit investasi dan kredit modal kerja yang disalurkan Bank Umum kepada sektor UMKM di Indonesia.

3. Pada tingkat signifikansi 10 persen, variabel DPK, CAR, ROA secara parsial menunjukkan pengaruh yang positif dan signifikan terhadap penawaran kredit investasi dan kredit modal kerja bank umum kepada sektor UMKM. Sebaliknya, NPL menunjukkan hubungan yang negatif dan signifikan terhadap penawaran kedua jenis kredit tersebut.

Tabel 2.1 Perbedaan Penelitian Sebelum dan Penelitian Sekarang

No. Nama Peneliti Judul Tahun Variabel

1. 2 3. Pratama Triasdini Meydianawathi Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005-2009). Pengaruh CAR, NPL, dan ROA terhadap Penyaluran Kredit Modal Kerja.

Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di

2010

2010

2007

Y = Kredit

X1 = Dana Pihak Ketiga X2 = Capital Adequacy

Ratio

X3 = Non Performing Loan

X4 = Suku Bunga SBI Y = Jumlah Penyaluran

Kredit

X1 = Capital Adequacy Ratio

X2= Non Performing Loan

4.

5.

Safitri

Maulina

Indonesia.

Pengaruh Debt to Total Assets, Quick Ratio, Net Profit Margin, Return On Investment Debitur terhadap Penyaluran Kredit Modal Kerja pada PT Bank BNI (Persero)Tbk.

Medan.

Pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin dan

Return on Investment Debitur

terhadap Penyaluran Kredit Modal Kerja pada PT Bank Mandiri (Persero)Tbk. Sidoarjo. 2008 2012 Loan

X4 = Capital Adequacy Ratio

Y = Penyaluran Kredit Modal Kerja

X1 = Debt to Total Assts Ratio

X2 = Quick Ratio X3 = Net Profit Margin X4 = Return on

Investment

Y = Penyaluran Kredit Modal Kerja

X1 = Debt to Total Assets Ratio

X2 = Quick Ratio X3 = Net Profit Margin X4 = Return on Investment

2.2. Landasan Teori 2.2.1. Bank

2.2.1.1. Pengertian

Bank secara sederhana dapat diartikan sebagai : Lembaga Keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat

serta memberikan jasa Bank lainnya. Sedangkan pengertian lembaga

menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan

dana. (Kasmir, 2000: 11)

Pengertian Bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah :

Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan tarif

hidup rakyat banyak. (Kasmir, 2000: 12)

2.2.1.2. Jenis-Jenis Bank

Dalam praktiknya perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur dalam Undang-Undang Perbankan. Perbedaan jenis perbankan dapat dilihat dari segi fungsi, serta kepemilikannya. Perbedaan lainnya adalah dilihat dari segi siapa nasabah yang mereka layani apakah masyarakat luas atau masyarakat dalam lokasi tertentu (kecamatan).

Menurut Kasmir (2000 : 20), adapun jenis perbankan dewasa ini jika ditinjau dari berbagai segi antara lain :

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai h. Dan bank lainnya

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari :

a. Bank Umum

Menurut Undang-Undang Nomor 10 Tahun 1998, Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Bank Umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat

prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lau lintas pembayaran. Artinya jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

2. Dilihat dari Segi Kepemilikannya

Jenis bank dilihat dari segi kepemilikannya adalah (kasmir, 2002 : 20)

a. Bank milik pemerintah

Bank yang akte pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh : BNI, BRI, BTN, Bank Mandiri, dan BPD.

b. Bank milik swasta nasional

Bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Contoh : BCA, Bank Danamon, Bank Lippo, Bank Mega, Bank Niaga, Bank Muamalat, dan lain-lain.

c. Bank milik Koperasi

d. Bank milik Asing

Cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Contoh : city bank. e. Bank milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Contoh : Bank Sakura Swadarma.

3. Dilihat dari Segi Status

Jenis bank dilihat dari segi status adalah : a. Bank devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

b. Bank Non Devisa

Bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga

a. Bank yang berdasarkan prinsip konvensional (barat)

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia di mana asal mula bank di Indonesia dibawa oleh kolonial Belanda.

b. Bank yang berdasarkan Prinsip Syariah (Islam)

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.2.1.3. Usaha Perbankan

Menurut Kasmir (2000 : 12) Usaha perbankan meliputi tiga kegiatan utama yaitu :

a. Menghimpun Dana

berjangka di mana masing-masing jenis simpanan yang ada memiliki kelebihan dan keuntungan tersendiri. Kegiatan penghimpunan dana ini sering disebut dengan istilah funding.

Strategi bank dalam menghimpun dana adalah dengan memberikan rangsangan berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip konvensional dan bagi hasil, bagi bank yang berdasarkan prinsip syariah. Kemudian rangsangan lainnya dapat berupa cendera mata, hadiah, pelayanan, atau balas jasa lainnya. Semakin beragam dan menguntungkan balas jasa yang diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu, pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya di bank.

b. Menyalurkan Dana

administrasi serta biaya provisi dan komisi. Sedangkan bagi bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal.

Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan. Semakin besar atau semakin mahal bunga simpanan, semakin besar pula bunga pinjaman dan demikian pula sebaliknya. Di samping bunga simpanan, pengaruh besar kecil bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkann, cadangan risiko kredit macet, pajak, serta pengaruh lainnya.

c. Memberikan Jasa Bank Lainnya

Pengertian jasa lainnya yang merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung. Jasa perbankan lainnya antara lain sebagai berikut :

1. Jasa setoran seperti setoran telepon, listrik, air, atau uang kuliah

2. Jasa pembayaran seperti pembayaran gaji, pensiun atau hadiah

5. Jasa kliring (clearing)

6. Jasa penjualan mata uang asing (valas)

7. Jasa penyimpanan dokumen (safe deposit box) 8. Jasa cek wisata (travellers cheque)

9. Jasa kartu kredit (bank card)

10. Jasa-jasa yang ada di pasar modal seperti penjamin emisi dan pedagang efek

11. Jasa letter of credit (L/C)

12. Jasa bank garansi dan referensi bank, serta jasa bank lainnya.

2.2.1.4 Sumber Dana Bank

Menurut Kasmir (2002 : 61) Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya. Untuk menopang kegiatan banksebagai penjual uang (memberikan pinjaman), bank harus lebih dulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank memperoleh keuntungan.

Dana untuk membiayai operasi suatu bank, dapat diperoleh dari berbagai sumber. Perolehan dana disesuaikan pula dengan tujuan dari penggunaan dana tersebut.

bank harus pintar menentukan untuk apa dana tersebut digunakan, seberapa besar dana yang dibutuhkan, sehingga tidak salah dalam menentukan pilihan.

Sumber dana yang dapat dipilih disesuaikan dengan penggunaan dana. Sumber-sumber dana yang ada dapat diperoleh dari sumber modal sendiri atau modal pinjaman dari masyarakat luas atau lembaga keuangan lainnya.

Menurut Kasmir (2002 : 63), adapun jenis sumber-sumber dana bank tersebut :

1. Dana yang bersumber dari bank itu sendiri

Sumber dana yang bersumber dari bank itu sendiri merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang sahamnya.

Secara garis besar pencarian dana yang bersumber dari bank itu sendiri terdiri dari :

a. Setoran modal dari pemegang saham

Dalam hal ini pemilik saham lama dapat menyetor dana tambahan atau membeli saham yang dikeluarkan oleh perusahaan.

b. Cadangan-cadangan bank

Cadangan ini disediakan untuk mengantisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi

Laba yang memang belum dibagikan pada tahun yang bersangkutan, sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana lain. Pentingnya sumber dana dari masyarakat luas, disebabkan sumber dana dari masyarakat luas merupakan sumber dana yang paling utama bagi bank.

Untuk memperoleh sumber dana dari masyarakat luas, bank dapat menawarkan berbagai jenis simpanan diantaranya : simpanan giro, simpanan tabungan, dan simpanan deposito.

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga ini merupakan sumber dana tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua di atas. Perolehan dana dari sumber ini antara lain dapat diperoleh dari :

a. Kredit likuiditas dari Bank Indonesia

Kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar bank

Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi. Pinjaman antar bank lebih dikenal dengan nama Call money.

c. Pinjaman dari bank-bank luar negeri

Pinjaman yang diperoleh oleh perbankan dari pihak luar negeri, misalnya pinjaman dari bank di Singapura, Amerika Serikat, atau dari negara-negara Eropa.

d. Surat Berharga Pasar Uang (SBPU)

2.2.2. Pengertian Kredit

Dalam bahasa sehari-hari kredit sering diartikan memperoleh barang dengan membayar dengan cicilan atau angsuran di kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan di kemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian.

Menurut asal mulanya, kata kredit berasal dari katacredere yang artinya adalah kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit, berarti mereka memperoleh kepercayaan.

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga. (kasmir, 2000 : 73)

2.2.2.1. Unsur-Unsur Kredit

Menurut Kasmir (2000 : 74) Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut :

1. Kepercayaan

penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak, yaitu pihak bank dan nasabah.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

Faktor risiko kerugian dapat diakibatkan dua hal, yaitu risiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja maupun risiko yang tidak disengaja.

5. Balas Jasa

dalam bentuk bunga, biaya provisi dan komisi, serta biaya administrasi kredit ini merupakan keuntungan utama bank, sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.2.2. Jenis-Jenis Kredit

Menurut (Kasmir, 2000 : 76) secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi ada;ah sebagai berikut :

1. Dilihat dari Segi Kegunaan

Maksud jenis kredit dilihat dari segi kegunaannya adalah untuk melihat penggunaan uang tersebut apakah untuk digunakan dalam kegiatan utama atau hanya kegiatan tambahan.

a. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru di mana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

gaji pegawai, atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari Segi Tujuan Kredit

Kredit jenis ini dilihat dari tujuan pemakaian suatu kredit, apakah bertujuan untuk diusahakan kembali atau dipakai untuk keperluan pribadi.

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

b. Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit Perdagangan

3. Dilihat dari Segi Jangka Waktu

Dilihat dari segi jangka waktu, artinya lamanya masa pemberian kredit mulai dari pertama kali diberikan sampai masa pelunasannya.

a. Kredit Jangka Pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu di atas tiga tahun atau lima tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau manufaktur dan juga untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari Segi Jaminan

a. Kredit dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu, dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit Tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu, tetapi diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari Segi Sektor Usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda. Jenis kredit jika dilihat dari sektor usaha sebagai berikut. a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat, dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang seperti kambing atau sapi.

d. Kredit pertambangan, yaitu jenis kredit untuk usaha tambang yang dibiayainya, biasanya dalam jangka panjang, seperti tambang emas, minyak, atau tambang timah.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar. f.Kredit profesi, diberikan kepada kalangan para profesional seperti

dosen, dokter, atau pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

h. Dan sektor-sektor usaha lainnya.

2.2.2.3. Tujuan dan Fungsi Kredit

Dalam praktiknya tujuan pemberian suatu kredit sebagai berikut :

1. Mencari keuntungan

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, ,mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil. Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas. Fungsi kredit yang secara luas tersebut antara lain, (Martono, 2004 : 52) :

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran dan lalu lintas uang 3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang 5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha 7. Untuk meningkatkan pemerataan pendapatan 8. Untuk meningkatkan hubungan internasional

2.2.2.4. Prosedur Umum Perkreditan

1. Pengajuan Proposal

Untuk memperoleh fasilitas kredit dari bank maka tahap yang pertama pemohon kredit mengajukan permohonan kredit secara tertulis dalam suatu proposal. Proposal kredit harus dilampiri dengan dokumen-dokumen lainnya yang dipersyaratkan.

2. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan yang telah ditetapkan. Dalam penyelidikan berkas hal-hal yang perlu diperhatikan adalah membuktikan kebenaran dan keaslian dari berkas-berkas yang ada. Kemudian jika asli dan benar maka pihak bank mencoba mengkalkulasi apakah jumlah kredit yang diminta memang relevan dan kemampuan nasabah untuk membayar. Semuai ini dengan menggunakan perhitungan terhadap angka-angka yang di laporan keuangan dengan berbagai rasio keuangan yang ada.

3. Penilaian Kelayakan Kredit

Menurut Kasmir (2000 : 98) adapun aspek-aspek yang perlu dinilai dalam pemberian suatu fasilitas kredit adalah :

a.Aspek Hukum

Dalam aspek ini, tujuannya adalah menilai keaslian dan keabsahan dokumen-dokumen yang diajukan oleh pemohon kredit.

b. Aspek Pasar dan Pemasaran

Merupakan aspek untuk menilai apakah kredit yang dibiayai akan laku di pasar dan bagaimana strategi pemasaran yang dilakukan.

c.Aspek Keuangan

Untuk menilai keuangan perusahaan yang dilihat dari Laporan Keuangan yaitu Neraca dan Laporan Laba dan Rugi 3 tahun terakhir. Analisis Keuangan meliputi analisa dengan menggunakan rasio-rasio keuangan seperti rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan analisis pulang pokok.

d. Aspek Teknis/Operasi

e. Aspek Manajemen

Untuk menilai pengalaman peminjam dalam mengelola usahanya, termasuk sumber daya manusia yang dimilikinya. f. Aspek Ekonomi Sosial

Untuk menilai dampak usaha yang diberikan terutama bagi masyarakat luas, baik ekonomi maupun sosial.

g. Aspek AMDAL

Aspek ini sangat penting dalam rangka apakah usaha yang dibuatnya sudah memenuhi kriteria analisis dampak lingkungan terhadap darat, air, dan udara sekitarnya.

4. Wawancara Pertama

Penyidikan kepada calon peminjam dengan cara berhadapan langsung dengan calon peminjam. Tujuannya adalah untuk mendapatkan keyakinan apakah berkas-berkas tersebut sesuai dan lengkap seperti yang bank inginkan, untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

5. Peninjauan ke Lokasi (On the Spot)

6. Wawancara Kedua

Wawancara kedua ini merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan.

7. Keputusan Kredit

Keputusan kredit adalah menentukan apakah kredit layak untuk diberikan atau ditolak, jika layak, maka dipersiapkan administrasinya, biasanya keputusan kredit akan mencakup :

a. Akad kredit yang akan ditandatangani b. Jumlah uang yang diterima

c. Jangka waktu kredit

d. Biaya-biaya yang harus dibayar

8. Penandatanganan Akad Kredit/Perjanjian Lainnya

Sebelum kredit dicairkan, maka terlebih dulu calon nasabah menandatangani akad kredit, kemudian mengikat jaminan kredit dengan hipotik atau surat perjanjian yang dianggap perlu. Penandatanganan dilaksanakan :

- Antara bank dengan debitur secara langsung ; atau - Melalui notaris

9. Realisasi Kredit

di bank yang bersangkutan. Pencairan dana kredit tergantung dari kesepakatan kedua belah pihak dan dapat dilakukan :

- Sekaligus

- Atau secara bertahap

2.2.3. Debt To Total Assets Ratio

Debt to total assets ratio menggambarkan persentase jumlah harta perusahaan yang dibiayai dengan kredit. Dengan perkataan lain, rasio ini menggambarkan derajat risiko yang ditanggung oleh para kreditur. (Sutojo, 1995)

Menurut safitri (jurnal akuntansi 26) rasio ini digunakan untuk mengukur seberapa besar sebuah perusahaan menggunakan utang dari luar untuk membiayai operasi maupun ekspansi dirinya. Leverage sering diartikan sebagai pendongkrak kinerja perusahaan dan identik dengan utang. Melalui rasio ini juga dapat dilakukan pengukuran persentase dana yang disediakan kreditur terhadap total asset perusahaan.

Perhitungan rasio dilakukan dengan cara membandingkan total kewajiban dengan total aktiva.

2.2.4. Quick Ratio

simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank. (Kasmir, 2000 : 286).

Rasio ini hampir sama dengan current rasio, namun perbedaannya terletak pada jumlah aktiva lancar yang digunakan. Quick rasio hanya mempertimbangkan asset yang mudah atau cepat menjadi uang kas untuk melihat kemampuan perusahaan melunasi kewajibannya (menurut salam dan wahyudi dalam jurnal akuntansi 26). Menurut veithzal dan Andria (dalam jurnal akuntansi 26) bahwa ”quick rasio menunjukkan berapa rupiah dari aktiva lancar yang segera dapat dicairkan untuk membiayai setiap rupiah utang jangka pendek tanpa menunggu pencairan persediaan”.

2.2.5. Net Profit Margin

Net profit margin merupakan rasio untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya. (Kasmir, 2000 : 298).

Net profit margin mengukur besar keuntungan yang diperoleh dari tiap rupiah hasil penjualan yang diterima, serta besar biaya yang telah dikeluarkan untuk mendapatkan tiap rupiah hasil penjualan. (Sutojo, 1995)

Menurut Veithzal dan Andri (dalam jurnal 26), ”rasio ini menunjukkan persentase laba bersih terhadap penjualan bersih. Laba bersih adalah laba operasi bersih (ditambah) dikurangi (pendapatan) beban di luar operasi dikurangi dengan pajak penghasilan badan untuk periode tersebut”.

Semakin besar rasio ini, semakin besar kemampuan perusahaan untuk menutup beban di luar operasi dan pajak penghasilan, yang sekaligus juga menunjukkan kemampuan perusahaan untuk memperoleh laba bersih.

2.2.6. Return On Investment

Return on investment memberikan indikasi tingkat efisiensi yang dicapai pimpinan perusahaan dalam mengelola seluruh dana yang telah diinvestasikan ke dalam perusahaan. (Sutojo, 1995)

2.2.7. Pengaruh Penyaluran Kredit Modal Kerja

2.2.7.1. Pengaruh Debt To Total Assets Ratio Debitur terhadap Penyaluran Kredit Modal Kerja

Debt to total assets ratio digunakan untuk melihat seberapa besar total aktiva perusahaan yang didanai oleh utang atau pinjaman dari pihak lain. Melalui ratio ini, bank dapat menilai salah satu aspek penilaian 5C yaitu Capital yang dimiliki oleh calon debitur.

Menurut Hessel (2003 : 44), ”dalam praktik saat ini, bank jarang sekali memberikan kredit untuk membiayai seluruh dana yang diperlukan nasabah. Nasabah wajib menyediakan modal sendiri, sedangkan kekurangannya dapat dibiayai dengan kredit bank”.

Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditur sehingga akan memengaruhi penyaluran kredit.

Penilaian rasio ini akan menambah keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya sehingga dapat memengaruhi penyaluran kredit oleh kreditur.

2.2.7.3. Pengaruh Net Profit Margin dan Return On Investment terhadap Penyaluran Kredit Modal Kerja

Net profit margin dan Return on investment merupakan rasio profitabilitas calon debitur. Rasio ini digunakan oleh bank untuk memperoleh keyakinan bahwa calon debitur telah memenuhi salah satu aspek penilaian 5C yaitu Capacity, seperti yang dikemukakan Veithzal dan Andria (2007 : 291) bahwa ”Capacity adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

Kegunaan dari penilaian ini untuk mengukur sejauh mana calon nasabah mampu untuk mengembalikan atau melunasi utang-utangnya secara tepat waktu dari usaha yang diperolehnya”. Oleh karena itu, rasio ini juga turut memengaruhi penyaluran kredit.

2.3. Kerangka Pikir

Gambar 2.1 : Diagram Kerangka Pikir

Analisis Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan sebelumnya, maka hipotesis dalam penelitian ini sebagai berikut :

Debt to Total Assets Ratio

(X1)

Net Profit Margin

(X3)

Return On Investment

(X4) QuickRatio

(X2)

Penyaluran Kredit Modal Kerja

H1 : Bahwa terdapat pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment debitur terhadap

penyaluran kredit modal kerja.

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk menghindari kesalahan persepsi terhadap penelitian maka

berikut ini diberikan penjelasan mengenai variabel-variabel tersebut.

Dalam penelitian ini, variabel yang dipergunakan adalah penyaluran

kredit modal kerja sebagai variabel dependen (Y). Sedangkan yang

digunakan untuk variabel independen adalah Debt To Total Asset Ratio

(X1), Quick Ratio (X2), Net Profit Margin (X3), Return On Investment

(X4).

3.1.1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau

disebabkan oleh variabel lain (Triasdini, 2010). Variabel dependen yang

digunakan dalam penelitian ini adalah penyaluran kredit modal kerja

yang dinyatakan dalam jutaan rupiah

.

3.1.2. Variabel Independen

Variabel independen adalah variabel yang menjadi penyebab atau

mempengaruhi variabel lain (Triasdini, 2010). Variabel independen yang

a. Debt To Total Asset Ratio

Debt to total asset ratio menggambarkan persentase jumlah harta

perusahaan yang dibiayai dengan kredit. Dengan perkataan lain, rasio

ini menggambarkan derajat risiko yang ditanggung oleh para kreditur.

(Sutojo, 1995)

Pengukuran data variabel dengan menggunakan skala pengukuran

rupiah dan skala pengukuran rasio. Dan selanjutnya dinyatakan sebagai

variabel bebas (X1).

Debt to total assets ratio dihitung dengan mempergunakan rumus

berikut ini :

b. Quick Ratio

Quick ratio merupakan rasio untuk mengukur kemampuan bank

dalam memenuhi kewajibannya terhadap para deposan (pemilik

simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid

yang dimiliki oleh suatu bank. (Kasmir, 2000 : 286)

Pengukuran data variabel dengan menggunakan skala pengukuran

rupiah dan skala pengukuran rasio. Dan selanjutnya dinyatakan sebagai

variabel bebas (X2). Quick ratio dihitung dengan mempergunakan

c. Net Profit Margin

Net profit margin merupakan rasio untuk mengukur kemampuan

bank dalam menghasilkan net income dari kegiatan operasi pokoknya.

(Kasmir, 2000 : 298)

Pengukuran data variabel dengan menggunakan skala pengukuran

satuan rupiah dan skala pengukuran rasio. Dan kemampuan dalam

penelitian ini menggunakan kemampuan nasabah dalam menciptakan

pendapatan. Dan selanjutnya sebagai variabel bebas (X3).

Net profit margin dihitung dengan mempergunakan rumus sebagai

berikut :

d. Return On Investment

Return on investment memberikan indikasi tingkat efisiensi yang

dicapai pimpinan perusahaan dalam mengelola seluruh dana yang telah

diinvestasikan ke dalam perusahaan.

Pengukuran data variabel dengan menggunakan skala pengukuran

satuan rupiah dan skala pengukuran rasio. Dan selanjutnya sebagai

variabel bebas (X4).

Return on investment dihitung dengan mempergunakan rumus

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain, dan kelompok tersebut akan

dikenai generalisasi dari hasil penelitian. (Sumarsono, 2004 : 44)

Populasi yang digunakan dalam penelitian ini adalah 40 debitur

atau usaha kecil dan menengah yang mengajukan kredit modal kerja pada

Bank Mandiri Cabang A.Yani Sidoarjo tahun 2011 dengan masa kredit

antara lain kredit jangka menengah yaitu 3 tahun.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi. (Sumarsono,

2004 : 44)

Penentuan sampel ini dengan metode purposive sampling yaitu

suatu metode pengumpulan sampling berdasarkan kriteria atau

persyaratan tertentu.

Sampel yang diambil dalam penelitian ini adalah debitur yang

mengajukan permohonan kredit modal kerja di Bank Mandiri cabang

A.Yani Sidoarjo tahun 2011.

1. Debitur yang bergerak dibidang usaha kecil dan menengah.

2. Pelunasan kredit debitur maksimal 3 tahun dengan pinjaman dibawah

100 juta rupiah.

Berdasarkan kriteria tersebut maka jumlah sampel yang digunakan

dalam penelitian adalah 30 debitur, yaitu :

No. Nama Debitur

Jenis Usaha Alamat

1 Erdi Hamid Warung Makan

Padang

Taman Tiara Regency B-2 RT.30 RW.07 Pucang

2. M. Syaiful Bahri

Boutiq dan sembako

Pondok Jati J23

3. Miyas Pasar Tradisional Sukodono RT003 RW.001 Sukodono, Sidoarjo

4. Ainun Zariyah Toko Kelontong Jl. Kidemag 21 RT.004 RW.002 Ketajen, Gedangan

5. Kushartini Katering Balong Tengah RT.004 RW.001 Sidokumpul, Sidoarjo

6. Yuli Sulistyowati

Pasar Tradisional Dsn. Gebang RT.008 RW. 003 Sidokepung, Buduran, Sidoarjo 7 Ulik

Istikharoh

Ayam Potong Sidokepung RT.007 RW.002, Buduran, Sidoarjo

8. Humandhini Warung kopi Perumtas III Blok G 9/9 RT.69 RW.010 Grabagan, Tulangan 9. H. Nur Kholis Pasar Tradisional Jl. Mawar 3 RT.004 RW.003

Ketajen, Gedangan 10. Mariyam

Saudah

Toko Souvenir Pempem

Jl.Dr. Wahidin RT.011 RW002 Bulu Sidokare, Sidoarjo

11. Mulyono Kripik Nangka Pondok Jati BW11 Jati, Sidoarjo

12. Khoiriyah Warung Nasi Pagerwojo RT.4 RW 2

13. Jarchoni Jual Ikan Ketajen RT. 1 RW. 2 Gedangan

14. Sulami Dagang Kelontongan

Sruni RT.3 RW. 4, Buduran

15. Putriana Boutique Sedati

17. Parni Warung Makan Kemiri RT.4 RW.2, Sidoarjo

18. Karsono Kos-kosan Balong Tengah RT.4 RW.1

Sidokumpul, Sidoarjo 19. Siti Kamirah Salon dan

Aksesoris

Jl. Yos Sudarso 7, Sidoarjo

20. Sumarni Sembako dan Jual Ikan

Pucang Indah R13, Sidoarjo

21. Jaripah Pasar Tradisional Sidokepung RT.08 RW.04, Buduran, Sidoarjo

22. Massum Rongsokan Krembung, Sidoarjo

23. Sutrisno Konstruksi Aluminium

Sukodono RT.02 RW.01, Sidoarjo

24. Anto Pasar tradisional Betro 08 Gedangan, Sidoarjo

25. Abu Bakar Sarang Wallet Ketajen, Gedangan

26. Syaichuddin Pasar Tradisional (Sayur)

Jl. Monginsidi 5, Sidoarjo

27. Juhria Martabak Celep 1, Sidoarjo

28. Suliyati Pasar Tradisional Jl. Jenggolo 2, Buduran, Sidoarjo

29. Asnatun Pasar Tradisional Bluru Permai 3, Bluru, Sidoarjo

30. Indriani Kusuma

Salon dan Service Elektronik

Jl. Yos Sudarso 1, Sidoarjo

Sumber : Bagian Mikro PT Bank Mandiri (Persero)Tbk. Cabang A.Yani, Sidoarjo Tahun 2011

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder dikumpulkan dari berbagai pusat data yang ada,

antara lain pusat data di perusahaan, badan-badan penelitian dan

sejenisnya. Data yang dipergunakan dalam penelitian ini adalah berdasar

memilah-milah debitur yang mengajukan kredit modal kerja pada PT Bank

Mandiri (Persero) Tbk. Sidoarjo yang memenuhi kriteria kredit jangka

menengah, dengan jangka waktu pelunasan kredit maksimal 3 tahun

dengan pinjaman dibawah 100 juta rupiah tahun 2011.

3.3.2. Sumber Data

Dalam penelitian ini sumber data yang diperoleh peneliti adalah

dari bagian mikro kredit di Bank Mandiri cabang A.Yani Sidoarjo.

3.3.3. Cara Pengumpulan Data

Cara pengumpulan data yang digunakan adalah :

a. Observasi

Yaitu teknik pengumpulan data, dimana penyusun mengadakan

pengamatan langsung ke lokasi kegiatan obyek yang diteliti.

b. Interview

Yaitu mengadakan serangkaian Tanya jawab secara langsung

dengan pihak analisa kredit Bank Mandiri untuk memperoleh data

yang diperlukan sehubungan dengan permasalahan yang dihadapi.

c. Dokumentasi

Yaitu memperoleh data dari dokumen atau arsip obyek penelitian.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

3.4.1.1. Uji Asumsi Klasik

Tahap analisis awal untuk menguji model yang digunakan dalam

penelitian ini, agar nantinya bisa diperoleh model regresi, antara lain

sebagai berikut :

1. Uji Normalitas

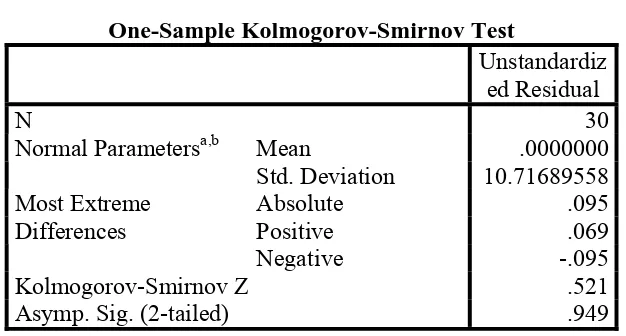

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka

uji statistic menjadi tidak valid untuk jumlah sampel kecil. (Ghozali,

2005 : 160).

Uji normalitas tersebut normal atau tidak dapat dilakukan dengan

berbagai metode diantaranya Uji Normalitas Residual dengan Uji

Statistik non Parametrik Kolmogorov-smirnov (k-s). Menurut

Sumarsono (2004 :40), uji k – s dilakukan dengan membuat hipotesis :

- Jika nilai signifikan (nilai probabilitas) lebih kecil dari 5% maka

data berdistribusi tidak normal

- Jika nilai signifikan (nilai probabilitas) lebih besar dari 5% maka

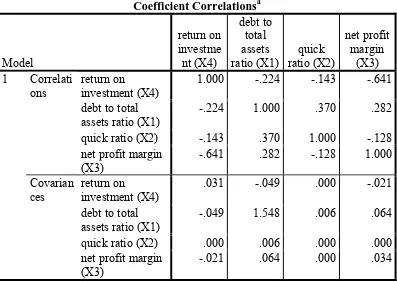

2. Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Untuk mendeteksi ada atau tidaknya

multikolonieritas di dalam model regresi adalah sebagai berikut :

a. Menganalisis matrik korelasi variabel-variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya di atas 0,90), maka hal ini merupakan indikasi adanya

multikolonieritas.

b. Multikolonieritas dapat juga dilihat dari nilai tolerance dan

lawannya variance inflation factor (VIF). Nilai Tolerance < 0,10

atau sama dengan nilai VIF > 10. (Ghozali, 2005 : 105)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari dari residual satu

pengamatan ke pengamatan lain lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang Homoskedastisitas atau tidak

Uji heteroskedastisitas dengan menggunakan uji Rank Spearman,

yaitu meregresikan antara nilai residual dengan nilai seluruh variabel

bebas yang ada. (Algifari, 2000 : 84)

4. Autokolerasi

Uji autokolerasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t-1

(sebelumnya). Untuk autokolerasi menggunakan uji Durbin Watson

yaitu memasukkan variabel terikat kedalam model regresi (Ghozali,

2005 : 110).

Tabel 3.1 : Tabel Kriteria Durbin Watson

Durbin Watson Kriteria

0 < DW < dL

dL < DW du

du < DW < 4 – du

4 – du < DW < 4 – Dl

4- Dl < DW < 4

Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autokorelasi negatif

3.4.1.2. Teknik Regresi Linier Berganda

Penelitian ini menggunakan teknik analisis regresi linier berganda

untuk pengolahan data dimana teknik ini digunakan untuk mengestimasi

nilai variabel dependen dengan menggunakan lebih dari satu variabel

Penelitian ini bertujuan melihat pengaruh hubungan antara variabel

independen terhadap variabel dependen dengan menggunakan analisis

regresi linier berganda. Dan dalam penghitungan regresi berganda ini,

diperlukan adanya penghitungan Logaritma Natural terhadap variabel

dependen. Hal ini dikarenakan nilai data yang terlalu besar berupa data

nominal. Perlakuan seperti itu dimaksudkan untuk membuat data setara

dengan data variabel independennya yang berupa data rasio.

Pengujian akan dilakukan dengan model regresi berganda sebagai

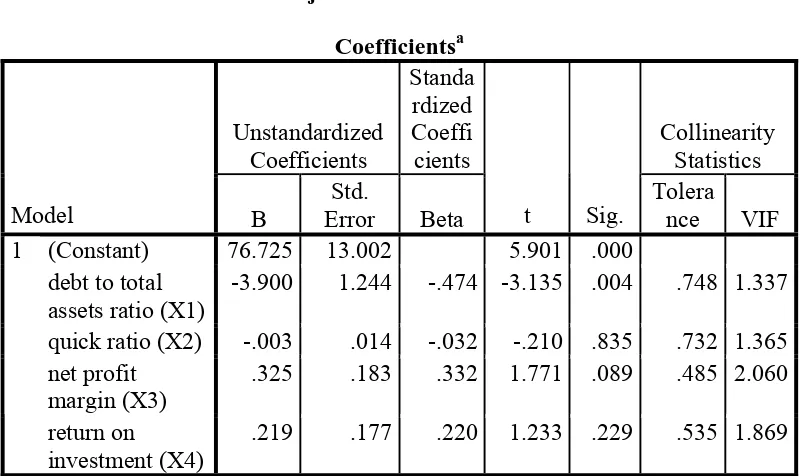

berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4X4 + e Keterangan :

Y = Penyaluran kredit modal kerja

a = Konstanta

b1 – b4 = Koefisien regresi dari tiap – tiap variabel independen

X1 = Debt to Total Assets Ratio

X2 = Quick Ratio

X3 = Net Profit Margin

X4 = Return On Investment

e = Kesalahan baku

3.4.1.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

koefisien determinasi adalah antara nol dn satu. Nilai R2 yang kecil berarti

kemampuan variabel independen dalam menjelaskan

variabel-variabel dependen amat terbatas. Niali yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. (Ghozali, 2005 :

97)

Dalam kenyataan nilai adjusted R2 dapat bernilai negative,

walaupun yang dikehendaki harus bernilai positif. Menurut Gujarati

(2003) jika dalam empiris didapat nilai adjusted R2 negatif, maka nilai

adjusted R2 dianggap bernilai nol. Secara matematis jika nilai R2 = 1, maka

adjusted R2 = R2 = 1 sedangkan jika nilai R2 = 0, maka adjusted R2 = (1 -

k)/(n – k). jika k > 1, maka adjusted R2 akan bernilai negative.

3.4.2. Uji Hipotesis a. Uji F

1. Dari uraian diatas, maka diberikan hipotesis statistic sebagai

berikut :

Ho : b1 = 0 (model yang digunakan tidak berpengaruh antara

variabel terikat terhadap variabel bebas)

Hi : b1 ≠ 0 (model yang digunakan berpengaruh antara variabel

terikat terhadap variabel bebas)

3. Untuk mengetahui ada kesesuaian model yang dihasilkan

digunakan uji F dengan prosedur sebagai berikut :

Keterangan :

= Koefisien determinasi

= Jumlah variabel bebas (konstanta)

= Jumlah sampel

4. Kriteria pengujian sebagai berikut :

Apabila P. Value 0,05 maka Ho diterima

Apabila P. Value < 0,05 maka Hi ditolak

b. Uji t

1. Dari uraian diatas, maka diberikan hipotesis statistic sebagai

berikut :

Ho : b1 = 0 (tidak terdapat yang signifikan antara variabel bebas

terhadap variabel terikat)

Hi : b1 ≠ 0 (terdapat pengaruh yang signifikan antara variabel

bebas terhadap variabel terikat)

2. Untuk menguji signifikan atau tidaknya pengaruh variabel bebas

:

bj = Koefisien regresi

Se (bj) = Standar Error (simpangan baku untuk masing-masing

koefisien regresi)

3. Dalam penelitian ini digunakan tingkat signifikan 0,05

4. Kriteria pengujian sebagai berikut :

Apabila nilai probabilitas ≥ 0,05 maka Ho diterima dan Hi ditolak

Apabila nilai probabilitas < 0,05 maka Ho ditolak dan Hi diterima

(Ghozali, 2001 : 94)

4.1. Deskripsi Objek Penelitian

4.1.1. Gambaran umum PT Bank Mandiri

PT Bank Mandiri (PERSERO) Tbk. Adalah bank yang berkantor

pusat di Jakarta, dan merupakan bank terbesar di Indonesia dalam hal

asset, pinjaman, dan deposit. Bank ini berdiri pada tanggal 2 Oktober

1998 sebagai bagian dari program restrukturisasi perbankan yang

dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat

bank milik Pemerintah yaitu Bank Bumi Daya (BBD), Bank Dagang

Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), dan Bank

Pembangunan Indonesia (Bapindo), digabungkan ke dalam Bank

Mandiri.

Sejarah keempat Bank (BBD, BDN, Bank Exim, dan Bapindo)

tersebut sebelum bergabung menjadi Bank Mandiri, dapat ditelusuri lebih

dari 140 tahun yang lalu. Keempat bank nasional tersebut telah turut

membentuk riwayat perkembangan dunia perbankan Indonesia, dan

masing-masing telah memainkan peranan yang penting dalam

pembangunan ekonomi di Indonesia.

Bank Mandiri dibentuk pada 2 Oktober 1998, dan empat bank

asalnya efektif mulai beroperasi sebagai bank gabungan pada