PENGARUH EFISIENSI MODAL KERJA TERHADAP PROFITABILITAS (Studi pada Koperasi Pegawai Dinas Koperasi 12 Juli)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun Oleh :

CYNTIA REZKY ALDRINA NIM. 0908150

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

PENGARUH EFISIENSI MODAL KERJA TERHADAP PROFITABILITAS

(Studi Pada Koperasi Pegawai Dinas Koperasi 12 Juli)

Oleh

Cyntia Rezky Aldrina

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Cyntia Rezky Aldrina 2014 Universitas Pendidikan Indonesia

April 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN DRAFT SKRIPSI

PENGARUH EFISIENSI MODAL KERJA TERHADAP PROFITABILITAS (Studi Pada Koperasi Pegawai Dinas Koperasi 12 Juli)

SKRIPSI

Oleh :

Cyntia Rezky Aldrina NIM. 0908150

Telah disetujui oleh : Pembimbing

Drs. H. Yayat Supriyatna, MM NIP.19601015 198503 1 002

Mengetahui, Ketua Program Studi Pendidikan Akuntansi

PENGARUH EFISIENSI MODAL KERJA TERHADAP PROFITABILITAS

(Studi pada Koperasi Pegawai Dinas Koperasi 12 Juli) Cyntia Rezky Aldrina

Pembimbing : Drs. H. Yayat Supriyatna, M.M

ABSTRAK

Penelitian ini bertujuan untuk mengetahui gambaran efisiensi modal kerja, gambaran profitabilitas, serta untuk mengetahui pengaruh efisiensi modal kerja terhadap profitabilitas. Penelitian ini dilakukan di Koperasi Pegawai Dinas Koperasi (KPDK) 12 Juli periode 2003 – 2012.

Metode penelitian yang digunakan yaitu metode penelitian deskriptif dan verifikatif. Data yang digunakan adalah data sekunder yang bersumber dari laporan keuangan yang terdiri dari Neraca dan Perhitungan Hasil Usaha KPDK 12 Juli tahun 2003 – 2012. Teknik analisis data yang digunakan adalah analisis regresi linear sederhana dengan menggunakan SPSS 16.0 for windows.

Hasil penelitian menunjukkan bahwa modal kerja yang digunakakn oleh KPDK 12 Juli tidak efisien, sertaprofitabilitasnya menunjukkan bahwa KPDK 12 Juli termasuk dalam kriteria Koperasi tidak sehat. Berdasarkan hasil analisis regresi linear sederhana, efisiensi modal kerja berpengaruh positif terhadap profitabilitas. Saran dari penelitian ini yaitu sebaiknya koperasi harus dapat mengelola modal kerjanya secara efisien agar profitabilitas koperasi dapat meningkat sehingga dapat menjadi Koperasi yang sehat, namun tetap memberikan pelayanan kepada anggotanya.

THE EFFECT OF WORKING CAPITAL EFFICIENCY TO PROFITABILITY

(Studies in Koperasi Pegawai Dinas Koperasi 12 Juli)

Cyntia Rezky Aldrina

Supervisor: Drs. H. Yayat Supriyatna, M.M

ABSTRACT

This study aims to describe the efficiency of working capital , profitability, as well as to determine the effect of the efficiency of working capital on profitability. The research was conducted in the Koperasi Pegawai Dinas Koperasi ( KPDK ) July 12 period 2003-2012.

The research method used descriptive and verificative research methods. Data collected by using data sources, the data used are secondary data that sourced from financial statements consisting of Balance Sheet and Income Statement KPDK 12 Juli in 2003-2012. The data analysis technique used is simple linear regression analysis test was preceded by test of linearity. This research was using f test and t-tests with a significance level of 5%. Statistic calculation helped by SPSS 16.0 for Windows.

The results showed that working capital used by KPDK 12 Juli was not efficient, then profitability showed that KPDK 12 Juli include to not good cooperation criteria. Based on simple linear regression analysis, the efficient of working capital has a positive effect on the profitability. The suggestion of this research is the cooperation have the to manage their working capital efficience so that profitability of cooperation could be increase then the cooperation become a good cooperation and still give a good service to the members.

DAFTAR ISI 1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI 2.1 Teori yang Relevan dan Hasil Penelitian Terdahulu ... 13

2.1.1 Modal ... 13

2.1.1.1 Pengertian Modal ... 13

2.1.1.2 Jenis – Jenis Modal ... 14

2.1.2 Modal Kerja ... 16

2.1.2.1 Pengertian Modal Kerja ... 16

2.1.2.2 Konsep Modal Kerja ... 17

2.1.2.3 Manfaat Modal Kerja ... 19

2.1.2.4 Jenis - Jenis Modal Kerja ... 20

2.1.2.4 Faktor – Faktor yang Mempengaruhi Modal Kerja ... 21

2.1.2.5 Sumber Modal Kerja... 24

2.1.2.7 Pentingnya Modal Kerja ... 26

2.1.3 Efisiensi Modal Kerja ... 28

2.1.3.1 Pengertian Efisiensi ... 28

2.1.3.2 Efisiensi Modal Kerja ... 29

2.1.3.3 Pengukuran Efisiensi Modal Kerja ... 29

2.1.4 Profitabilitas ... 33

2.1.4.1 Pengertian Profitabilitas... 33

2.1.4.2 Rasio Pengukuran Profitabilitas ... 33

2.1.4.4 Return On Asset ... 36

2.1.4.5 Manfaat ROA... 38

2.1.5 Penelitian Terdahulu ... 38

2.2 Kerangka Pemikiran ... 40

2.3 Hipotesis ... 44

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 45

3.2 Operasionalisasi Variabel ... 45

3.3 Sumber Data ... 47

3.4 Teknik Pengumpulan Data ... 47

3.5 Teknik Analisis Data ... 48

3.5.1 Teknik Analisis Data Deskriptif ... 48

3.5.2 Analisis Data Statistik ... 50

3.5.2.1 Uji Linearitas ... 50

3.5.2.2 Uji Regresi Sederhana ... 50

3.5.2.3 Uji f ... 52

3.5.2.4 Uji t ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum KPDK 12 Juli ... 55

4.1.1 Profil KPDK 12 Juli ... 55

4.1.3 Program KPDK 12 Juli ... 56

4.1.4 Kegiatan Usaha KPDK 12 Juli ... 58

4.2 Deskripsi Hasil Penelitian ... 58

4.2.1 Gambaran Efisiensi Modal Kerja pada KPDK 12 Juli ... 58

4.2.2 Gambaran Profitabilitas pada KPDK 12 Juli ... 62

4.3 Analisis Data dan Pengujian Hipotesis Penelitian... 64

4.3.1 Uji Linearitas ... 65

4.3.2 Analisis Regresi Linear Sederhana ... 66

4.3.3 Uji f ... 67

4.2.1 Uji t ... 69

4.4 Pembahasan Hasil Penelitian ... 70

4.4.1 Gambaran Efisiensi Modal Kerja pada KPDK 12 Juli ... 70

4.4.2 Gambaran Profitabilitas pada KPDK 12 Juli ... 72

4.4.3 Pengaruh Efisiensi Modal Kerja terhadap Profitabilitas pada KPDK 12 Juli ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 78

5.2 Saran ... 79

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Mengacu pada UUD 1945 Pasal 33 Ayat 1 yang berbunyi “Perekonomian

disusun sebagai usaha bersama berdasar atas asas kekeluargaan”, maka cara yang

tepat untuk membangun perekonomian Indonesia yaitu dengan memberdayakan

koperasi. Undang-Undang Perkoperasian Nomor. 17 Tahun 2012 Bab I Ayat 1,

menjelaskan bahwa :

Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

Menurut Undang-Undang Perkoperasian Nomor. 17 Tahun 2012 pasal 4

“Koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari

tatanan perekonomian nasional yang demokratis dan berkeadilan”.

Meskipun koperasi adalah badan hukum yang tujuan utamanya yaitu

memberikan pelayanan kepada anggotanya dan untuk mensejahterakan anggota

pada khususnya dan masyarakat pada umumnya, tetapi koperasi juga harus

memperhatikan pengelolaan manajemen keuangannya dalam kemampuannya

memperoleh laba. Laba dalam koperasi disebut selisih hasil usaha (SHU), laba

tersebut yang nantinya akan digunakan untuk mencapai tujuannya yaitu

Laba (profit) bukanlah satu-satunya yang di kejar oleh koperasi, melainkan

juga aspek pelayanan. Ditinjau dari konsep koperasi, fungsi laba bagi koperasi

tergantung pada besar kecilnya partisipasi ataupun transaksi anggota dengan

koperasinya. Semakin tinggi partisipasi anggota, idealnya semakin besar manfaat

yang diterima oleh anggotanya.

Kemampuan memperoleh laba biasa disebut dengan istilah profitabilitas.

Munawir (2004:33) menyatakan bahwa, “profitabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba dalam periode tertentu”. Sedangkan menurut

Kamus Bank Sentral Republik Indonesia, “Profitability yaitu kemampuan

perusahaan untuk memperoleh laba dan potensi untuk memperoleh penghasilan

pada masa yang akan datang”. Profitabilitas mempunyai arti penting dalam usaha

mempertahankan kelangsungan hidup koperasi untuk menunjukkan apakah

koperasi memiliki prospek yang baik di masa yang akan datang atau tidak.

Semakin tinggi tingkat profitabilitas perusahaan maka kelangsungan hidup

perusahaan tersebut akan semakin terjamin. Dengan demikian, perusahaan akan

berusaha untuk meningkatkan kemampuannya dalam menghasilkan laba atau

dengan kata lain setiap perusahaan akan berlomba-lomba untuk meningkatkan

profitabilitasnya.

Koperasi Pegawai Dinas Koperasi (KPDK) 12 Juli adalah koperasi yang

beranggotakan pegawai Dinas Koperasi dan UMKM Provinsi Jawa Barat yang

didirikan pada tahun 1968 yang hingga saat ini masih terus berkembang. Usaha

yang dijalankan oleh KPDK 12 Juli yaitu unit simpan pinjam, warung serba ada

(SHU), namun KPDK 12 Juli memiliki rencana laba (SHU) yang setiap tahunnya

ditentukan dalam Rapat Anggota Tahunan (RAT).

Seperti perusahaan lain pada umumnya, koperasi juga membutuhkan

pengelolaan yang baik dalam manajemen keuangannya. Pengelolaan manajemen

keuangan koperasi dapat dihitung menggunakan analisis rasio keuangan dari

laporan keuangan koperasi. Salah satu analisis rasio keuangan yang dipakai untuk

mengukur kemampuan memperoleh laba yaitu rasio profitabilitas. Menurut

Riyanto (2001:331) “rasio profitabilitas adalah kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu”. Cara untuk menilai profitabilitas

bermacam-macam dan tergantung pada laba dan aktiva atau modal mana yang

akan diperbandingkan satu dengan lainya. Dengan adanya macam-macam cara

dalam penilaian profitabilitas suatu perusahaan, maka tidak mengherankan jika

ada perusahaan yang berbeda-beda dalam cara menghitung profitabilitasnya, yang

penting adalah profitabilitas mana yang akan dipergunakan sebagai alat pengukur

efisiensi perusahaan yang bersangkutan.

Dalam penelitian ini, penulis ingin melihat seberapa besar kemampuan

koperasi dengan total aktiva yang dimilikinya untuk memperoleh SHU (laba),

maka dari itu penulis menggunakan rasio return on assets (ROA) untuk

menghitung profitabilitasnya. Rivai dan Arifin (2010:866) menyatakan bahwa,

“Return on Assets (ROA) adalah alat untuk mengukur keberhasilan manajemen

dalam menghasilkan laba secara keseluruhan dengan cara membandingkan antara

Profitabilitas yang tinggi mencerminkan bahwa koperasi tersebut semakin

sehat. Semua koperasi mengharapkan profitabilitas meningkat setiap tahunnya,

namun kenyataannya pada setiap koperasi profitabilitas tidak selamanya sesuai

dengan harapan. Kadang mengalami peningkatan dan kadang mengalami

penurunan. Begitu juga yang terjadi pada Koperasi Pegawai Dinas Koperasi

(KPDK) 12 JULI. Berikut ini adalah profitabilitas KPDK 12 JULI periode 2003 –

2012 :

Tabel 1.1

Profitabilitas Koperasi Pegawai Dinas Koperasi (KPDK) 12 Juli

Tahun Laba Total Aktiva Profitabilitas

ROA (%)

Keterangan

2003 Rp.51.249.803,20 Rp. 716.015.735,07 7,16% Kurang Sehat 2004 Rp.62.918.719,00 Rp. 837.354.325,00 7,51% Cukup Sehat 2005 Rp.42.742.517,04 Rp.1.624.026.032,49 2,63% Tidak Sehat 2006 Rp.52.802.627,92 Rp.1.475.336.689,39 3,79% Tidak Sehat 2007 Rp.60.619.096,39 Rp.1.297.999.281,09 4,67% Tidak Sehat 2008 Rp.63.565.144,95 Rp.1.110.626.848,18 5,72% Kurang Sehat 2009 Rp.64.080.829,20 Rp.1.111.910.889,98 5,76% Kurang Sehat 2010 Rp.28.830.817,75 Rp.1.340.432.538,44 2,15% Tidak Sehat 2011 Rp.82.296.737,00 Rp.1.745.742.096,00 4,71% Tidak Sehat 2012 Rp.44.000.538,00 Rp.2.948.961.867,00 1,49% Tidak Sehat (Sumber: laporan tahunan KPDK 12 Juli, data diolah kembali)

Berdasarkan data pada tabel 1.2 profitabilitas yang diperoleh KPDK 12

Juli yang dihitung dengan return on assets (ROA) menunjukkan bahwa 60%

profitabilitas (ROA) dinyatakan tidak sehat, 30% dinyatakan kurang sehat, dan

sisanya 10% yang dinyatakan cukup sehat. ROA tertinggi dicapai pada tahun

2004 yaitu sebesar 7,51% dan ROA terkecil sebesar 1,49% pada tahun 2012.

Sesuai dengan standar minimal yang diatur oleh Peraturan Menteri Nomor:

14/Per/M.KUKM/XII/2009 tentang pedoman penilaian kesehatan koperasi simpan

KPDK 12 Juli mengalami masalah dalam perolehan profitabilitas, meskipun

pernah mencapai tingkat profitabilitas tertinggi pada tahun 2004, namun

perolehan profitabilitas tersebut belum bisa dikatakan sehat, sebab menurut

Peraturan Menteri Nomor: 14/Per/M.KUKM/XII/2009 profitabilitas (ROA) dapat

dikatakan sehat apabila persentase yang dicapai yaitu lebih dari 10%.

Sebagai suatu koperasi yang beranggotakan pegawai Dinas Koperasi dan

UMKM Provinsi Jawa Barat, seharusnya KPDK 12 Juli dapat menjadi pilot

project di Kota Bandung untuk jenis Koperasi Pegawai Republik Indonesia

(KPRI). Semestinya koperasi ini bisa menjadi contoh koperasi-koperasi lainnya,

karena telah mempunyai SDM yang dapat dikatakan cakap dalam bidangnya.

Seharusnya kinerja keuangan KPDK 12 Juli dalam kemampuan memperoleh laba

berada dalam kondisi yang optimal.

Agar koperasi dapat mencapai tujuan sesuai dengan pasal 4 pada UU

Koperasi No. 17 tahun 2012, tentunya manajemen koperasi harus dikelola secara

baik dan benar, terutama dalam manajamen keuangannya. Seperti

perusahaan-perusahaan pada umumnya, untuk menjalankan aktivitasnya koperasi

membutuhkan modal. Modal tersebut harus digunakan secara tepat dan terencana

sesuai dengan RAPBK (Rencana Anggaran Pendapatan dan Belanja Koperasi)

dalam kegiatan operasional usahanya agar dapat memperoleh SHU sesuai dengan

yang direnanakan dalam RAT. SHU tersebut harus mampu memenuhi tujuan

koperasi. Meskipun koperasi adalah badan hukum yang tujuan utamanya untuk

mensejahterakan anggota, akan tetapi dalam pengelolaan koperasi harus

Tahun 2012 yang menjelaskan bahwa pembangunan koperasi seharusnya

diarahkan pada penguatan kelembagaan dan usaha agar koperasi menjadi sehat,

kuat, mandiri dan tangguh.

Dalam melakukan aktivitas operasionalnya setiap perusahaan akan

membutuhkan potensi sumber daya, salah satunya adalah modal, baik modal kerja

seperti kas, piutang, persediaan dan modal tetap seperti aktiva tetap. Muldjono

(2002:133) menyatakan bahwa “tinggi rendahnya profitabilitas perusahaan

dipengaruhi oleh faktor likuiditas dan solvabilitas pada perusahaan tersebut”.

Selanjutnya menurut Brigham & Houston (2001:89) “rasio profitabilitas

(profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen

aktiva, dan utang terhadap hasil operasi”. Manajemen aktiva yang dimaksud

adalah manajemen modal kerja. Dalam penyediaan modal kerja, koperasi harus

memperhatikan jumlah yang disediakan haruslah efektif dan efisien dengan

maksud agar SHU yang dihasilkan berada dalam kondisi yang optimal, sehingga

tujuan koperasi dapat tercapai.

Horngren (2003:503) berpendapat bahwa “efisiensi merupakan

perbandingan yang optimum antara masukan dan pengeluaran”. Jadi, efisiensi

dalam penggunaan modal kerja yaitu memanfaatkan modal kerja dengan baik dan

tepat, tidak berlebihan dan juga tidak kekurangan, yang membandingkan antara

masukan dan pengeluaran untuk mendapatkan keuntungan yang optimal.

Modal kerja yang digunakan dalam penelitian ini adalah modal kerja

menurut konsep kualitatif. Menurut Riyanto (2001:58) “Modal kerja dalam

modal kerja bersih (net working capital)”. Pengelolaan modal kerja secara efisien

harus diperhatikan oleh setiap perusahaan begitu juga dengan koperasi yang

nantinya akan dapat mempertahankan kelangsungan usaha operasi di masa

mendatang dan juga menunjukkan margin of protection atau tingkat keamanan

bagi para kreditur jangka pendek, juga menunjukan kemampuan koperasi untuk

memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancar.

Menurut Brigham & Houston (2001:153) ”Jika modal kerja dapat dikurangi tanpa

terlalu banyak mempengaruhi marjin laba, hal ini akan meningkatkan perputaran

aktiva yang pada akhirnya juga akan meningkatkan profitabilitas”.

Modal kerja yang digunakan tidak boleh kekurangan ataupun berlebihan,

sebab jika berlebihan ataupun kekurangan akan menjadi salah satu masalah yang

akan menghambat koperasi dalam kegiatan operasional usahanya yang akan

berdampak terhadap menurunnya jumlah SHU yang dihasilkan. Jika kelebihan

modal kerja akan ada dana menganggur yang akan membuang kesempatan

memperoleh laba, sedangkan jika kekurangan modal kerja akan mengganggu

kegiatan operasional yang dijalankan oleh koperasi tersebut. Hal tersebut sesuai

dengan pernyataan Wibowo & Wartini (2012) yang menyatakan bahwa “jika

perusahaan menetapkan modal kerja yang berlebih akan menyebabkan perusahaan

over likuid sehingga menimbulkan dana menganggur yang akan mengakibatkan

in-efisiensi perusahaan, dan membuang kesempatan memperoleh keuntungan”.

Sejalan dengan pendapat yang dikemukakan oleh Alexandri (2009:76) bahwa

“modal kerja yang terlalu besar dari kebutuhan nyata akan mengakibatkan tidak

seekonomis mungkin dengan ketersediaan modal kerja yang cukup, setiap

koperasi dituntut untuk mampu mengolah modal kerja secara efisien sehingga

pencapaian profitabilitas yang diharapkan dapat tercapai.

Dalam melakukan penelitian ini tidak terlepas dari penelitian terdahulu,

hal ini dilakukan dengan maksud menjadikan penelitian terdahulu sebagai

gambaran awal dari penelitian yang akan dilakukan.

Penelitian oleh Noor & Lestari (2012) dengan judul “Analisis pengaruh

efisiensi modal kerja, likuiditas dan solvabilitas terhadap profitabilitas”

menyatakan bahwa secara parsial efisiensi modal kerja berpengaruh positif

terhadap profitabilitas, terbukti dari hasil uji t dengan nilai p value = 0,044 < 0,05.

Dari hasil analisis regresi diperoleh koefisien yang bertanda positif yaitu 0,3328

yang berarti bahwa setiap terjadi kenaikan 1% efisiensi modal kerja akan diikuti

dengan kenaikan profitabilitas sebesar 0,316.

Selanjutnya Rahman (2011) dalam penelitiannya yang berjudul working

capital management and profitability, a study on textiles industri menyatakan

bahwa “working capital management a positive impact on profitability. From the

regression and correlation analysis it can be concluded that the poor

management of working capital is one of the important causes for poor

performance or poor profitability position of the selected textiles under the study

period”. Hal ini menunjukkan bahwa manajemen modal kerja berpengaruh positif

terhadap profitabilitas. Analisis regresi dan korelasi menyatakan bahwa

pengelolaan manajemen modal kerja yang buruk adalah salah satu penyebab

Rukmana (2012) yang meneliti tentang pengaruh modal kerja terhadap

profitabilitas perusahaan menyimpulkan bahwa modal kerja berpengaruh positif

terhadap profitabilitas. Hal ini dapat dilihat dari hasil yaitu 9,037

> 2,179.

Ani et al dalam penelitiannya yang berjudul Effects of Working Capital

Management on Profitability menyatakan bahwa efisiensi manajemen modal kerja

tidak hanya memiliki hubungan yang positif dengan profitabilitas, tetapi juga

memiliki hubungan yang signifikan terhadap profitabilitas perusahaan tersebut.

Selanjutnya Wibowo & Wartini (2012) dalam penelitiannya yang berjudul

“Efisiensi modal kerja, likuiditas dan leverage terhadap profitabilitas pada

Perusahaan Manufaktur di BEI” menyimpulkan bahwa efisiensi modal kerja

berpengaruh positif terhadap profitabilitas yang artinya, secara keseluruhan besar

kecilnya profitabilitas perusahaan dipengaruhi oleh efisiensi modal kerja,

sedangkan likuiditas dan leverage tidak berpengaruh.

Berdasarkan uraian diatas, dapat disimpulkan bahwa salah satu faktor yang

mempengaruhi profitabilitas dapat dilihat dari efisiensi pengelolaan modal kerja.

Efisiensi dalam pengelolaan modal kerja dapat menggambarkan kemampuan

perusahaan untuk mencapai salah satu tujuan koperasi yaitu memperoleh laba

melalui perputaran modal kerja yang dihasilkan dari kegiatan operasinya. Maka

dari itu, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh

KPDK 12 Juli masih berada dibawah standar minimal yang ditentukan oleh

Peraturan Menteri Nomor: 14/Per/M.KUKM/XII/2009.

1.2 Rumusan Masalah

Sesuai dengan uraian diatas, maka permasalahan yang akan diungkap

dalam penelitian ini adalah :

1. Bagaimana gambaran efisiensi modal kerja pada Koperasi Pegawai Dinas

Koperasi (KPDK) 12 Juli.

2. Bagaimana gambaran Profitabilitas pada Koperasi Pegawai Dinas Koperasi

(KPDK) 12 Juli.

3. Bagaimana pengaruh efisiensi modal kerja terhadap profitabilitas pada

Koperasi Pegawai Dinas Koperasi (KPDK) 12 Juli.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah diatas maksud dari penelitian ini adalah

sebagai berikut :

1. Untuk mengetahui gambaran efisiensi modal kerja pada Koperasi Pegawai

Dinas Koperasi (KPDK) 12 Juli.

2. Untuk mengetahui gambaran profitabilitas pada Koperasi Pegawai Dinas

3. Untuk mengetahui pengaruh efisiensi modal kerja terhadap profitabilitas pada

Koperasi Pegawai Dinas Koperasi (KPDK) 12 Juli.

1.4 Kegunaan Penelitian

Hasil penelitian diharapkan dapat memberikan kegunaan atau manfaat

sebagai berikut :

1. Kegunaan Teoritis

Secara teoritis, penelitian ini dapat berguna sebagai salah satu bahan referensi

untuk pengembangan teori profitabilitas khususnya di bidang perkoprasian

yang dipengaruhi oleh efisiensi modal kerja dan dapat dikembangkan untuk

penelitian selanjutnya dalam memperkaya ilmu perkoperasian.

2. Kegunaan Praktis

a. Bagi Koperasi

Dapat memberikan informasi mengenai efisiensi modal kerja dan tingkat

rentabilitas modal sendiri pada KPDK 12 Juli terutama terhadap

pengurus dan anggota koperasi. Hasil penelitian ini dapat dijadikan

sebagai bahan informasi dalam upaya meningkatkan kinerja koperasi

agar dapat menggunakan modalnya secara efisien agar koperasi tersebut

dapat berkembang menjadi koperasi yang baik dan mandiri.

b. Bagi Pemerintah

Selaku pembuat kebijakan, hasil penelitian ini diharapkan dapat

pendukungan, pemberdayaan, fasilitasi dan pengembangan terhadap

koperasi.

c. Bagi Penulis

Penelitian ini diharapkan menambah pengetahuan dan dapat menerapkan

ilmu-ilmu yang telah di dapat saat perkuliahan. Selain itu juga

diharapkan dapat memberikan pengetahuan tentang pengaruh efisiensi

modal kerja terhadap rentabilitas modal sendiri.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Untuk menyelesaikan suatu penelitian dengan baik, maka diperlukan

langkah-langkah yang bertujuan untuk mendapatkan data yang diperoleh lalu

mencari pemecahan atas permasalahan yang telah dirumuskan yaitu dengan

metode penelitian. Metode penelitian yang digunakan dalam penelitian ini yaitu

metode penelitian deskriptif dan verifikatif. Menurut Arikunto (2010:3)

“penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki

keadaan, kondisi, peristiwa yang hasilnya dipaparkan dalam bentuk laporan

penelitian”. Sedangkan metode verifikatif adalah “penelitian yang bertujuan

mengecek kebenaran hasil penelitian lain atau penelitian sebelumnya” (Arikunto,

2010:8).

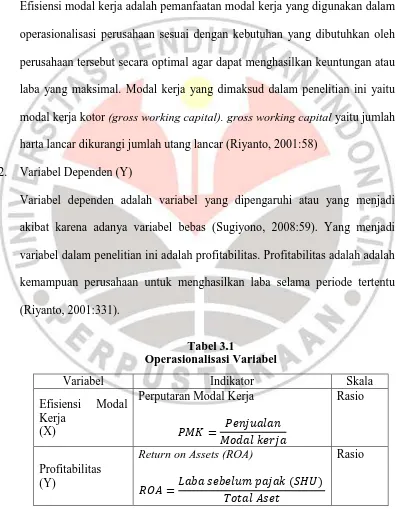

3.2 Operasional Variabel

Dalam penelitian ini batasan variabel yang akan diteliti yaitu efisiensi

modal kerja yang dihitung dengan menggunakan perputaran modal kerja dan

profitabilitas. Objek penelitiannya yaitu laporan keuangan Tahun 2003 - 2012

pada KPDK 12 Juli. Variabel yang terdapat di penelitian ini ada dua variabel,

1. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen/terikat (Sugiyono,

2008:59). Dalam penelitian ini variabel bebasnya yaitu efisiensi modal kerja.

Efisiensi modal kerja adalah pemanfaatan modal kerja yang digunakan dalam

operasionalisasi perusahaan sesuai dengan kebutuhan yang dibutuhkan oleh

perusahaan tersebut secara optimal agar dapat menghasilkan keuntungan atau

laba yang maksimal. Modal kerja yang dimaksud dalam penelitian ini yaitu

modal kerja kotor (gross working capital). gross working capital yaitu jumlah

harta lancar dikurangi jumlah utang lancar (Riyanto, 2001:58)

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas (Sugiyono, 2008:59). Yang menjadi

variabel dalam penelitian ini adalah profitabilitas. Profitabilitas adalah adalah

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu

3.3 Sumber Data

Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh (Arikunto, 2010:172). Dalam penelitian ini data yang digunakan adalah

data sekunder. Menurut Sugiyono (2011:137) menjelaskan, “Sumber data

sekunder merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya melalui dokumen atau pihak lain”. Sumber data yang

dipakai pada penelitian ini adalah sumber data sekunder yaitu Laporan keuangan

KPDK 12 Juli periode 2012. Penulis mengambil data mulai tahun

2003-2012 dikarenakan penulis ingin memutakhirkan data dan lebih merinci

pertumbuhan kinerja perusahaan pertahunnya selama 10 tahun.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan tahap penelitian yang sangat penting

karena harus dilakukan secara sistematik. Data yang akan dikumpulkan nantinya

akan digunakan untuk menguji hipotesis yang diajukan dalam penelitian. Teknik

pengumpulan data yang digunakan dalam penelitian ini yaitu studi dokumentasi.

Menurut Arikunto (2010:135) “didalam melaksanakan studi dokumentasi, peneliti

menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya”. Dokumen

-dokumen yang dikumpulkan yaitu berupa laporan keuangan yang berhubungan

Jenis data yang dikumpulkan termasuk data sekunder, yaitu data yang

diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada. Data

yang diperoleh yaitu dari laporan keuangan tahunan KPDK 12 Juli tahun 2003 –

2012.

3.5 Teknik Analisis Data

Data yang diperlukan dalam penelitian ini yaitu laporan keuangan berupa

laporan neraca dan laporan laba rugi KPDK 12 Juli dari Tahun 2003 sampai

Tahun 2012 yaitu selama sepuluh tahun. Kemudian dari laporan keuangan

tersebut akan diolah dan dihitung kinerja keuangannya untuk mengetahui

pengaruh efisiensi modal kerja yang dihitung dengan tingkat perputaran modal

kerja terhadap profitabilitas, kemudian digambarkan dengan menggunakan teknik

analisis trend untuk mengetahui perkembangan Koperasi.

Langkah-langkah yang akan dilakukan untuk menganalisis dan mengolah

data dalam penelitian ini yaitu :

3.5.1 Teknik Analisis Data Deskriptif

a. Menghitung Efisiensi Modal Kerja

Indikator yang digunakan untuk menghitung efisiensi modal kerja adalah

tingkat perputaran modal kerja. Rumus untuk menghitung tingkat

b. Menghitung Profitabilitas

Munawir (2004:33) menyatakan bahwa, “Profitabilitas menunjukkan

kemampuan perusahaan untuk menghasilkan laba dalam periode

tertentu”. Menurut Brigham & Houston (2001:90), “Rasio laba bersih

terhadap total aktiva mengukur pengembalian atas total aktiva (ROA)

setelah bunga dan pajak”. Perhitungan profitabilitas dengan

menggunakan ROA menurut Peraturan Menteri 14 Tahun 2009 yaitu :

c. Analisis Trend

Analisis trend digunakan untuk mengetahui bagaimana perkembangan

Koperasi apakah naik atau turun, biasanya dinyatakan dalam persentase. Munawir

(2007:17) menjelaskan bahwa:

Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase adalah suatu metode atau teknik analisa untuk mengetahui tendensi dari pada keadaan keuangan, apakah menunjukkan tendensi naik atau bahkan turun.

Menurut Munawir (2007:52), ada beberapa langkah untuk melakukan

analisis trend ini, sebagai berikut:

i. Menentukan tahun dasar. Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisa tersebut dianggap sebagai tahun dasar (base year).

ii. Tap-tiap pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar diberikan angka indeks 100.

Rumus untuk menghitung analisis trend yaitu:

3.5.2 Analisis Data Statistik 3.5.2.1Uji Liniearitas

Uji linearitas bertujuan untuk mengetahui apakah antara variabel

dependen dan variabel independen yang akan diteliti memiliki hubungan linear

atau tidak. Uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi

atau regresi linear. Untuk mengetahui apakah ada hubungan antara dua variabel,

sebaiknya dilakukan plotting (tebaran titik) terhadap pasangan nilai-nilai X dan Y.

Hasil plot ini disebut dengan diagram pencar (scatter diagram). Jika terdapat

gejala bahwa letak titik-titik data itu menyebar disekitar garis lurus, maka antara

kedua variabel terdapat hubungan linear dan uji regresi dapat dilanjutkan. Namun,

jika titik-titik data itu tidak berada disekitar garis lurus, maka antara kedua

variabel tersebut tidak terdapat hubungan linear, maka uji regresi tidak dapat

dilanjutkan. Uji linearitas dalam penelitian ini akan dilakukan dengan

menggunakan bantuan software SPSS V.16.0 for windows.

3.5.2.2Uji Regresi Sederhana

Untuk mengetahui bagaimana arah hubungan antar variabel dalam

regresi linier sederhana adalah hubungan secara linier antara satu variabel

independen (X) dengan variabel dependen (Y). Menurut Priyatno (2008:66):

Analisis regresi linier sederhana digunakan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Dalam penelitian ini, untuk mengetahui bagaimana hubungan antara

efisiensi modal kerja dengan profitabilitas digunakan analisis regresi linear

sederhana dengan rumus :

̂

(Sudjana, 2003:6)

Sementara nilai a dan b dapat dihitung dengan rumus sebagai berikut :

∑ ∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

(Sudjana, 2003:8)

Keterangan :

Y = Profitabilitas

a = Konstanta regresi untuk X = 0

b = Koefisien arah regresi yang menentukan arah bagaimana regresi terletak

X = Efisiensi modal kerja

3.5.2.3Uji f

Uji F digunakan untuk menguji keberartian regresi dengan taraf

keberartian yang digunakan yaitu 5%. Rumus yang digunakan untuk uji F ini

adalah sebagai berikut :

(Sudjana, 2003:19)

JK(T) = ∑

JK(a) = ∑

JK(b│a) = b { ∑ ∑ ∑ }

= ∑ ∑ ∑

∑ ∑

JK(S) = JK(T) – JK(a) - JK(b│a)

(Sudjana, 2003:17)

Keterangan :

= varians regresi

S2sis = varians sisa/residu

JK (a) = Jumlah kuadrat-kuadrat koefisien

JK (b|a) = Jumlah kuadrat-kuadrat regresi

JK (S) = Jumlah kuadrat-kuadrat sisa

Setelah menghitung F, selanjutnya bandingkan dengan Ftabel. Jika Fhitung

lebih besar dari Ftabel dengan taraf nyata 0,05, maka dapat disimpulkan bahwa

regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel

dengan taraf nyata 0,05, maka dapat disimpulkan bahwa regresi tersebut tidak

berarti.

Kriteria keputusannya adalah sebagai berikut :

Jika Fhitung > Ftabel , maka Ho ditolak.

Fhitung≤ Ftabel , maka Ho diterima.

Hipotesisnya adalah sebagai berikut:

: Regresi tidak berarti

Regresi berarti

3.5.2.4Uji t

Uji t digunakan untuk menguji keberartian koefisien arah regresi dari

pengaruh variabel independen terhadap variabel dependen. Adapun hipotesis

dalam penelitian ini sebagai berikut:

0, efisiensi modal kerja tidak berpengaruh terhadap profitabilitas.

, efisiensi modal kerja berpengaruh positif terhadap profitabilitas.

Untuk mengetahui keberartian koefisien arah regresi antara variabel bebas

dan variabel terikat dapat dilakukan dengan rumus:

Keterangan:

b : Koefisien regresi

Sb : Standard deviasi

(Sudjana, 2003:31)

sb =

√

s

b2

=

∑ ∑

∑

(Sudjana, 2003:23)

Dalam pengujian melalui uji t ini, tingkat kesalahan yang digunakan

adalah 5% dengan df = (n–k-1) dengan kriteria uji :

1) Jika maka ditolak, artinya bahwa efisiensi modal kerja

berpengaruh positif terhadap profitabilitas.

2) Jika maka diterima, artinya efisiensi modal kerja tidak

berpengaruh terhadap profitabilitas.

Untuk menarik kesimpulan dari uji hipotesis ini, peneliti menggunakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan tentang

pengaruh efisiensi modal kerja terhadap profitabilitas pada KPDK 12 Juli, maka

dapat disimpulkan bahwa :

1. Gambaran efisiensi modal kerja yang dihitung dengan perputaran modal kerja

pada KPDK 12 Juli mengalami fluktuasi yang cenderung menurun. Hal ini

merupakan bahwa modal kerja yang digunakan oleh KPDK 12 Juli tidak

efisien.

2. Gambaran profitabilitas pada KPDK 12 Juli mengalami fluktuasi dengan

kecenderungan yang menurun. KPDK 12 Juli termasuk ke dalam kriteria

Koperasi tidak sehat karena masih berada di bawah standar yang ditentukan

oleh Peraturan Menteri Koperasi dan UKM Republik Indonesia Nomor:

14/Per/M.KUKM/XII/2009.

3. Dari hasil perhitungan analisis regresi linear sederhana di dapatkan

persamaan regresi yaitu yang berarti bahwa efisiensi

modal kerja berpengaruh positif signifikan terhadap profitabilitas. Artinya,

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang dilakukan, terdapat

beberapa keterbatasan di dalam penelitian ini, maka dari itu ada beberapa saran

yang diberikan penulis, yaitu :

1. Modal kerja sebaiknya digunakan secara efisien, harus sesuai dengan

kebutuhan, tidak berlebih dan tidak juga kekurangan agar mampu

menghasilkan SHU yang optimal. Efisiensi modal kerja dapat ditingkatkan

dengan cara meningkatkan penjualannya serta meminimalkan jumlah aktiva

lancar yang berlebih dengan cara menginvestasikan dana yang mengangggur.

2. Koperasi sebaiknya lebih memperhatikan dan memikirkan bagaimana cara

meningkatkan profitabilitasnya. Meskipun koperasi tidak bersifat profit

oriented, namun profitabilitas pada koperasi juga harus tetap diperhatikan.

Profitabilitas dapat ditingkatkan dengan cara meningkatkan penjualannya,

mengurangi beban, serta margin laba ditingkatkan. Hal ini disebabkan bahwa

profitabilitas merupakan salah satu indikator pengukuran kesejahteraan

koperasi agar menjadi koperasi yang sehat, kuat, dan mandiri.

3. Bagi peneliti selanjutnya yang ingin meneliti tentang pengaruh efisiensi

modal kerja terhadap profitabilitas, disarankan untuk meneliti beberapa

Koperasi, tidak hanya satu koperasi saja. Misalnya dengan meneliti Koperasi

yang ada di Kota Bandung atau dengan melakukan penelitian yang sama di

perusahaan yang berbeda. Selain itu juga dapat meneliti pada Koperasi yang

atau dengan meneliti menggunakan analisis rasio profitabilitas yang berbeda

DAFTAR PUSTAKA

Buku :

Alexandri, M B. (2009). 500! Soal Manajemen Keuangan yang Paling Sering Ditanyakan dan Pemecahannya Disertai Penjelasan. Bandung: Alfabeta.

Arikunto, S. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Rineka Cipta.

Brigham, E F & F J. Houston. (2001). Manajemen Keuangan. Jakarta: Erlangga.

______. (2006). Dasar-Dasar Manajemen Keuangan Edisi sepuluh. Jakarta: Salemba Empat.

Dendawijaya, L. (2003). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Halim, A dan Bambang S. (2001). Akuntansi Manajemen, Cetakan Kesepuluh. Yogyakarta.

Halim, A. (2003). Analisis Investasi. Jakarta: Salemba Empat.

Harahap, S S. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Harmono. (2011). Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta: Bumi Aksara.

Horne, V dan Wachowicz, JR. (2005). Fundamentals of Financial Management. Jakarta: Salemba Empat.

Horngren. (2003). Cost Accounting and Managerial Emphasis, 11th Edition, Prentice Hall inc.

Irawati, S. (2006). Manajemen Keuangan. Bandung: Pustaka

Martono, dan D A Harjito. (2007). Manajemen Keuangan. Yogyakarta: Ekonisia

Muchlis, M. (2003). Manajemen Keuangan Analisis, Perencanaan, dan Kebijaksanaan. Jakarta: PT Bumi Aksara.

Muldjono, T P. (2002). Analisis Laporan Keuangan Untuk Perbankan, Edisi Revisi. Jakarta: Djambatan.

Munawir. (2004). Analisa Laporan Keuangan. Yogyakarta : Liberty

______. (2002). Akuntansi Keuangan dan Manajemen, Edisi Revisi. Yogyakarta: BPFE.

Prastowo, D. (2008). Analisis Laporan Keuangan, Edisi Kedua. Yogyakarta: YKPN.

Prawirosentono, S. (2002). Pengantar Bisnis Modern, Studi Kasus dan Analisis Kuantitatif. Jakarta: Bumi Aksara

Priyatno, D. (2008). Mandiri Belajar SPSS, Cetakan Kedua. Jakarta: PT Buku Kita.

Riyanto, B. (2001). Dasar-Dasar Pembelanjaan Perusahaan Cetakan 7. Yogyakarya: BFPE.

Rivai, V dan A Arifin. (2010). Islamic Banking, Sebuah Teori, Konsep dan Aplikasi. Jakarta: Bumi Aksara.

Sartono, A. (2001). Manajemen Keuangan Teori dan Aplikasi, Edisi Empat. Yogyakarta: BPFE

Sawir, A. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Siegel, J dan Shim, J K. (2005). Kamus Istilah Akuntansi. Jakarta: PT Elex Media Komputindo.

Sudjaja, R dan Barlian, I. (2004). Manajemen Keuangan, Edisi Kelima Cetakan Kedua. Bandung: Literata Lintas Media.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito.

Sugiyono. (2008). Metode Penelitian Administratif. Bandung: Alfabeta.

______. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

______. (2011). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Supriyono, R A. (2000). Sistem Pengendalian Manajemen. Yogyakarta: BPFE.

Syamsuddin, L. (2007). Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada. Economic and Financial Review 2(8):966-982.

Noor, A S & Lestari, B. (2012). Analisis pengaruh efisiensi modal kerja, likuiditas dan solvabilitas terhadap profitabilitas (studi kasus pada Industri Barang Konsumsi di Bursa Efek Indonesia). Jurnal SPREAD – Oktober 2012, Volume 2 No. 2.

Rahman, M M. (2011). Working Capital Management and Profitability (A Study on Textiles Industry). ASA University Review, Vol. 5 No. 1.

Wibowo, A dan Wartini, S. (2012). Efisiensi modal kerja, likuiditas dan leverage terhadap profitabilitas pada Perusahaan Manufaktur di BEI. Jurnal Dinamika Manajemen Volume 3, Nomor 1, 2012, pp: 49-58. Fakultas Ekonomi Universitas Negeri Semarang, Indonesia.

Skripsi dan Artikel:

Budiwati, N dan Lizza S. (2010). Hand Out Manajemen Keuangan Koperasi. Program Studi Pendidikan Ekonomi dan Koperasi, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

Gandini, Y. (2012). Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas Pada Perusahaan Industri Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia. Bandung: Universitas Pendidikan Indonesia Fakultas Pendidikan Ekonomi dan Bisnis Program Studi Pendidikan Akuntansi.

Priskila, S. (2012). Pengaruh efisiensi modal kerja terhadap profitabilitas perusahaan. Bandung: Fakultas ekonomi universitas widyatama.

Web :

Susanti, S. (2012). Analisis Efisiensi Efisiensi Modal Kerja Terhadap Profitabilitas Perusahaan. http://majasari31.blogspot.com/2012/06/analisis-efisiensi-modal-kerja-terhadap.html

Undang - Undang Koperasi Nomor 17 Tahun 2012.

http://sumut.kemenag.go.id/file/file/undangundang/biqr1362683253.pdf

Bagus. (2012). Efisiensi dan Efektivitas Manajemen.

http://bagusprostyle.blogspot.com/2012/04/efisiensi-dan-efektivitas-manajemen.html

Kementerian Koperasi dan Usaha Kecil dan Menengah (2012). Departemen Koperasi. [Online]. Tersedia : http://www.depkop.go.id/ . [Agustus 2013]

http://cyndirianti.blogspot.com/2013/01/bab-10-evaluasi-keberhasilan-koperasi.html [September 2013]

http://irsan90.wordpress.com/2009/11/21/jenis-koperasi/ [September 2013]

http://www.kajianpustaka.com/2012/10/profitabilitas-perusahaan.html#.UjxvH6xUb7s [September 2013]

http://www.docstoc.com/docs/121971919/Lampiran-I-%28DOC-download%29 [Oktober 2013]

http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek=13