No. Daftar FPEB 521/UN.40.7.D1/LT/2014

PENGARUH PENERAPAN CARBON MANAGEMENT

ACCOUNTING TERHADAP INDEKS HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh

CYNTHIA MUGI

1005418

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

PENGARUH PENERAPAN CARBON MANAGEMENT

ACCOUNTINGTERHADAP INDEKS HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR

Oleh Cynthia Mugi

Sebuahskripsi yang

diajukanuntukmemenuhisalahsatusyaratmemperolehgelarSarjanapadaFakultasPendidikan EkonomidanBisnis

© Cynthia Mugi 2014 UniversitasPendidikan Indonesia

Oktober2014

HakCiptadilindungiundang-undang.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi yangberjudul “Pengaruh Penerapan Carbon Management Accounting terhadap Indeks Harga Saham pada Perusahaan Manufaktur” ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, hal tersebut tidak lepas dari keterbatasan kemampuan yang penulis miliki. Oleh karena itu, dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun guna menyempurnakan skripsi ini. Semoga skripsi ini berguna bagi penulis, pembaca maupun bagi dunia pendidikan dan ilmu akuntansi, terutama dalam pembelajaran mengenai akuntansi lingkungan khususnya carbon management accounting.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

UCAPAN TERIMA KASIH

Penulis menyadari bahwa skripsi ini tidak mungkin berjalan lancar tanpa adanya bantuan, motivasi dan dukungan dari berbagai pihak yang terkait terutama kepada Mama, Ayah, Adik, dan seluruh keluarga. Serta terimakasih yang sebesar-besarnya kepada Bapak Agus Widarsono, S.E., M.Si., Ak., CA., QMSA selaku dosen pembimbing yang senantiasa meluangkan waktu dan pikirannya yang untuk memberikan bimbingan dan arahan dalam penyelesaian skripsi ini. Dengan penuh rasa hormat penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Rektor Universitas Pendidikan Indonesia, Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd.

2. Bapak Dr. Edi Suryadi, M.Si., selaku dekan Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

3. Bapak Dr. H. Nono Supriatna, M.Si., selaku Ketua Program Studi Akuntansi, yang telah memberikan kemudahan dalam penyelesaian skripsi ini.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5. Seluruh Dosen di Program Studi Akuntansi FPEB UPI yang telah memberikan motivasi dan ilmu kepada penulis selama menempuh studi Akuntansi.

6. Bapak Rizki, selaku staff Tata Usaha Program Studi Akuntansi, yang telah membantu kelancaran dan memberikan kemudahan dalam mengurus segala administrasi selama masa perkuliahan.

7. Sahabat selama 10 tahun terakhir, Rahmi Annissa, Gustriani Eka, Anggia Laksmi, Elvany Nur Ismi. Juga untuk teman-teman “Cave” Galih, Imam, Angga, Mufti, Naufan, Yaman, Gilang dan Nova atas dukungan, dan waktunya.

8. Teman-teman Akuntansi 2010, khususnya Akuntansi B 2010, yang telah berjuang bersama selama masa perkuliahan, terutama untuk Nicol, Dwi, Riza Gilang, Riza Yudhistira dan Syam.

9. Bul Brothers (Happy Rizky dan Nadia Nalarrhine), dan rekan-rekan di MAHACITA UPI yang telah memberikan berbagai pengalaman baru dan mengenal banyak orang baru selama masa perkuliahan.

10.Seluruh pihak yang tidak dapat disebutkan satu persatu.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bandung, Oktober 2014

Penulis

DAFTAR ISI

Abstrak i

Kata Pengantar iii

Ucapan Terima Kasih iv

Daftar Isi vi

DaftarTabel ix

Daftar Gambar x

BAB I Pendahuluan 1

1.1Latar Belakang Masalah 1

1.2 Rumusan Masalah 5

1.3 Maksud dan Tujuan Penelitian 5

1.4 Manfaat Penelitian 6

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1 Kajian Pustaka 8

2.1.1Environmental Accounting 8

2.1.2 Carbon Management Accounting 9 2.1.2.1 Pengertian Carbon Management Accounting 10 2.1.2.2 Framework Carbon Management Accounting 11 2.1.2.3 Clean Development Mechanism 13 2.1.2.4 Certified Emission Reduction 17

2.1.3 Indeks Harga Saham 18

2.1.4 Corporate Governance 21

2.1.5 Paradigma Carbon Management Accounting

dan Corporate Governance 25

2.1.6 Paradigma Corporate Governance dan Indeks

Harga Saham 27

2.2Penelitian Terdahulu 28

2.3 Kerangka Pemikiran 31

2.4 Hipotesis 35

BAB III Objek dan Metode Penelitian 36

3.1 Objek Penelitian 36

3.2 Metode Penelitian 37

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Definisi dan Operasionalisasi Variabel 39

3.2.2.1 Definisi Variabel 39

3.2.2.2 Operasionalisasi Variabel 42 3.2.3 Populasi dan Sampel Penelitian 43

3.2.4 Teknik Pengumpulan Data 45

3.2.5 Teknik Analisis Data 46

3.2.5.1 Uji Asumsi Klasik Regresi 47 3.2.5.2 Teknik Analisis Regresi Linear Sederhana 49

3.2.5.3 Uji Hipotesis 50

3.2.5.4 Uji Koefisien Determinasi 51

BAB IVHasil Penelitian dan Pembahasan 52

4.1 Hasil Penelitian 52

4.1.1 Tinjauan Umum Subyek Penelitian 52 4.1.2 AnalisisDeskriptif Data VariabelPenelitian 69

4.1.2.1 Carbon Management Accounting 69

4.1.2.2 Indeks Harga Saham 78

4.1.2.3 Corporate Governance 81

4.1.3 Pengujian Normalitas 88

4.1.4 Pengujian Linearitas 90

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.6 Analisis Regresi Linear Sederhana 92

4.1.7 Pengujian Hipotesis 93

4.1.7.1 Analisis Regresi Penerapan Carbon Management Accounting dengan Indeks Harga Saham 93

4.1.8 Uji Koefisien Determinasi 95

4.2 Pembahasan 96

4.2.1 Gambaran Empiris Penerapan Carbon Management

Accounting pada Perusahaan Manufaktur di Indonesia 97 4.2.2 PengaruhPenerapanCarbon Management Accounting

Terhadap IndeksHargaSaham 107

BAB V Kesimpulan dan Saran 110

5.1Kesimpulan 110

5.2Saran 111

Daftar Pustaka

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel

1.1 : Daftar Perusahaan Manufaktur 4

2.1 : Carbon Management Accounting (CMA) Framework 11

2.2 : Kajian Penelitian Terdahulu 28

3.1 : Operasionalisasi Variabel 42

3.2 :Jumlah Pengamatan Perusahaan Manufaktur 44

3.3 : Sampel Penelitian 45

4.1 :Kronologi Pencatatan Saham PT Argo Pantes Tbk 53 4.2 :Kronologi Pencatatan Saham PT Budi Starch & Sweetener Tbk 55 4.3 :Kronologi Pencatatan Saham PT Fajar Surya Wisesa Tbk 58 4.4 :Kronologi Pencatatan Saham PT Indah Kiat Pulp & Paper Tbk 60 4.5 :Kronologi Pencatatan Saham PT Holcim Indonesia Tbk 66 4.6 :Kronologi Pencatatan Saham PT Semen Indonesia (Persero) Tbk 69 4.7 :Carbon Management Accounting Implementation 74 4.8 :Clean Development Mechanism Implementation 77 4.9 :IndeksHargaSaham Perusahaan Tahun 2008 - 2013 80

4.10 :Corporate Governance Structure 86

4.11 :Hasil Uji Normalitas 89

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.13 :Output SPSS Regresi Linear Sederhana 91

4.14 :Pengujian Hipotesis 94

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar

2.1 : Kerangka Pemikiran Pengaruh Tingkat Penerapan Carbon

Management AccountingTerhadap Indeks Harga Saham 34 4.1 : Certified Emission Reductions Issued Cumulative,

Projects Registered Cumulative, and Projects Registered,

Registering and in Validation by Year, 2004-2013. 71 4.2 : Submissions of Requests for Registration and Issuance for

Project Activities(PA) and Programmes of Activities (PoA),

First Quarter 2012 to Third Quarter 2013 72

4.3 : Plot Distribusi Normal 89

4.4 : Hasil Uji Heterokedastisitas 91

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM PADA PERUSAHAAN

MANUFAKTUR

Cynthia Mugi 1005418

Penelitian ini bertujuan untuk mengetahui gambaran empiris penerapan akuntansi manajemen karbonserta pengaruhnya terhadap indeks harga saham pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2008-2013.

Metode yang

digunakanpadapenelitianiniadalahassosiatifkuantitaif.Sumber data padapenelitianinidiperolehdari data sekunder. Data sekundertersebutterdiridari laporan tahunanperusahaan-perusahaanmanufaktur yang diperoleh melalui websitemasing-masingperusahaan, daftarhargasahamperusahaan yang diperolehmelalui IDX atau website www.idx.co.id, danProject Design Document (PDD) perusahaan-perusahaanmanufaktur yang diperolehmelalui website UNFCCC yaitu www.unfccc.int, serta literatur-literatur seperti jurnal, penelitian terdahulu, dan text book.

Pada penelitian ini diketahui bahwa

penerapanakuntansimanajemenkarbonpadaperusahaanmanufaktur di Indonsiatelahberjalandengancukupbaik, haltersebutdibuktikandengandipenuhinya

minimal 50% dariindikatorpenerapan CDM. Dan

padapenelitininijugadiketahuibahwaterdapat pengaruh positif dari penerapan akuntansi manajemen karbonterhadap indeks harga saham pada perusahaan manufaktur.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE IMPACT OF CARBON MANAGEMENT ACCOUNTING IMPLEMENTATION TO STOCK PRICE INDEX ON THE

MANUFACTURING COMPANIES

Cynthia Mugi 1005418

The purpose of this study are to develop an empiric description about carbon management accounting implementation and the impact of the implementation to stock price index at the listed manufacture companies in Indonesia Stock Exchange from 2008-2013.

The method of this study was associativequantitative. Data resources of this study was a secondary data. The secondary data of this study consists of manufacturing companies annual report that could be obtained through companies website, companies stock price index that could be obtained through IDX or www.idx.co.id, and Project Design Document (PDD) of manufacturing companies that could be obtained through UNFCCC website www.unfccc.int, and also from other litratures like journal, previous research, and textbook.

This study revealed that carbon management accounting implementation at manufacturing companies in Indonesia was already good enough, proven with minimal 50% of CDM indicator was complete. And this study also revealed that carbon management accounting has a possitiveaffect to the stock price indexon the manufacturing companies.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Beberapa tahunterakhir ini terjadi perubahan yang signifikan pada ilmu ekonomi, aktivitas konsumsi yang dilakukan manusia secara sadar atau tidak telah memicu terjadinya pemanasan global. Padahal konsep mengenai green accounting sudah mulai berkembang sejak tahun 1970-an di Eropa, diikuti dengan mulai berkembangnya penelitian-penelitian yang terkait dengan isu mengenai konsep akuntansi lingkungan di tahun 1980-an (Gray, dkk., 1996).

2

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

cuaca global antara 0,02°C hingga 0,28°C pada tahun 2050. UNFCC juga telah mengelompokan negara-negara ke dalam dua kelompok, yaitu Annex dan Non-Annex. Annex merupakan kumpulan dari negara-negara yang telah berhasil memanfaatkan teknologi ramah lingkungan dan memberikan intensif kepada negara-negara Non-Annex. Sementara Non-Annex merupakan negara-negara yang tengah mengimplementasikan Clean Development Mechanicism (CDM) dan memperoleh pembayaran dari negara-negara Annex.

Menanggapiisulingkungantersebut,maka salah satu upaya yang dilakukandalampengelolaan perusahaan adalah dengan adanya pengaturan pada bidang akuntansi manajemen. Sistemcarbon management accounting ( akuntansi manajemen karbon) diperkenalkan untuk mengumpulkan informasi dalam menanggapi peraturan pasar yang berkembang, dan persyaratan informasi yang ditetapkan oleh banyak negara di dunia sebagai salah satu langkah untuk memenuhi persyaratan Protokol Kyoto. Sistem akuntansi manajemen juga merancang keberlanjutan laporan sesuai dengan Global Reporting Initiative (GRI) dankeberlanjutannya dapat diunggulkan untuk tujuan analisis investasi keuangan.

3

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

prosedur standar operasi perusahaan. Tujuannya adalah untuk mereduksi emisi karbon yang dihasilkan oleh operasional perusahaan. Selain itu juga informasi yang dihasilkan oleh akuntan manajemen menjadi elemen penting dalam penerapan carbon management accounting di perusahaan.

Untuk menunjang pelaksanaan carbon management accounting, saat ini terdapat sebuah peraturan mengenai praktik dan prosedur bisnis yang ramah lingkungan yang dikenal dengannama Clean Development Mechanicism (CDM) Projects. Jika sebuah perusahaan telah menjalankan usahanya sesuai dengan

aturan-aturan yang ada pada CDM yang salah satunya adalah reduksi emisi karbon yang dihasilkan perusahaan, maka perusahaan tersebut berhak memperolehCertified Emission Reduction (CER). Di Indonesia sendiri saat ini konsep carbonmanagement accounting (akuntansi manajemen karbon) tengah berkembang, khususnya pada bidang manufaktur. Sebagaimana telah kita ketahui bahwa industri manufaktur sangat erat kaitannya dalam menghasilkan emisi bagi lingkungan.

4

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

IndonesiamulaimenerapkanClean Development Mechanism (CDM)

dalamkegiatanoperasionalnya.Perusahaan-perusahaanmanufakturtersebutmerupakanperusahaanmanufaktur yang telahterdaftar di Bursa Efek Indonesia (BEI).

Bursa Efekadalahpihak yang

menyelenggarakandanmenyediakansistemdanatausaranauntukmempertemukanpen awaranjualdanbeliefekpihak-pihak lain dengantujuanmemperdagangkanefek di antaramereka (Hariyani, 2010: 29).Efek yang diperdagangkanolehperusahan-perusahaanmanufakturtersebutsalahsatunyaadalahefekekuitas yang berupasaham.Hargasahamtersebutdapatdilihatpergerakannyadenganmenggunakani ndikatorindekshargasaham.Denganadanyaindeks,

kitadapatmengetahuitrenpergerakanhargasahamperusahaan.Olehkarenaitupeneliti memilihperusahaanmanufaktur yang telahterdaftar(listing) di BEI

untukditelitipengaruhpergerakannya yang

disebabkanolehpengaruhpenerapancarbon management

accountingpadaperusahaan-perusahaanmanufakturtersebut.

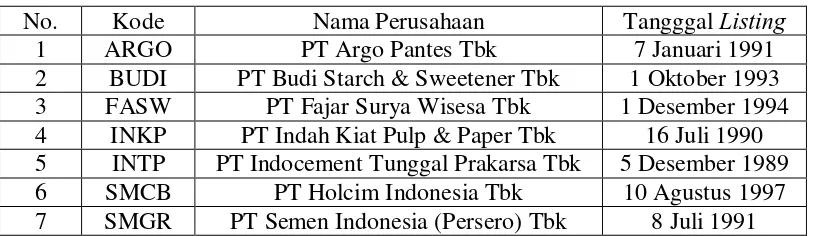

Berikutinimerupakanperusahaanmanufaktur di Indonesia yang telahterdaftar di BEI danmenerapkan CDM padatahun 2008 – 2013:

Tabel 1.1

Daftar Perusahaan Manufaktur

No. Kode Nama Perusahaan TangggalListing

5

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2 BUDI PT Budi Starch & Sweetener Tbk 1 Oktober 1993 3 FASW Fajar Surya WisesaTbk 1 Desember 1994 4 INKP Indah Kiat Pulp & Paper Tbk 16 Juli 1990 5 INTP Indocement Tunggal Prakarsa Tbk 5 Desember 1989

6 SMCB Holcim Indonesia Tbk 10 Agustus 1997

7 SMGR Semen Indonesia (Persero) Tbk 8 Juli 1991

Sumber: www.idx.co.iddanwww.unfccc.int

Sementaraitu, Muhammad Ja’far S. & Lisa Kartikasarimengungkapkandalampenelitiannyayang berjudul Carbon Accounting: Implikasi Strategis Perekayasaan Akuntansi Manajemen, bahwa terdapat lima faktor dalam paradigma carbon accountingyaituStandarAkuntansiKarbon, SistemKontrolManajemen, ManajemenProduksi, Corporate Governance, dan Audit.Namun hanya tiga faktor yang berdampak secara signifikan yaitu Sistem Kontrol Manajemen, Manajemen Produksi, dan Corporate Governance. Padapenelitiankali inipenelitiakanlebihmemfokuskanpadasalahsatufaktorsajayaitu,

corporate governance, karenaselaincorporate

governancemerupakansalahsatufaktor yang berpengaruhterhadapcarbon

management accounting, corporate governance

jugaberpengaruhterhadapindekshargasahampadaperusahaanmanufaktur yang telahterdaftar di BEI.

Penelitianinibertujuanuntukmemperdalampemahamanmengenaicarbon managementaccounting. Dan jugauntukmengetahuipengaruhpenerapancarbon

6

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu terhadapindekshargasahampadaperusahaanmanufakturdengancorporate governance sebagaivariabel intervening.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka rumusan masalah dalam penelitianiniadalahsebagaiberikut:

1. Bagaimanagambaransecaraempirispenerapancarbon management accounting padaperusahaanmanufaktur di Indonesia?

2. Bagaimanakahpengaruhpenerapancarbon management accountingterhadapindekshargasahampadaperusahaanmanufaktur?

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menambah wawasan pembaca mengenai Carbon Management Accounting (Akuntansi Manajemen Karbon). Beranjak dari hal tersebut, maka penyusunan skripsi ini bertujuan untuk:

1. Memahamigambaransecaraempirispenerapancarbon management accounting yang diterapkanolehperusahaan-perusahaanmanufaktur di Indonesia.

2. Mengetahui pengaruhdaripenerapancarbon management accounting terhadapindekshargasahampadaperusahaanmanufaktur.

7

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini diharapkan dapat memberi manfaat, baik manfaat teoretis maupun manfaat praktis. Semoga apa yang dicita-citakan peneliti sesuai dengan apa yang dihasilkan dari penelitian ini, dengan manfaat-manfaat sebagai berikut.

1) Manfaat Teoritis

Manfaat teoretis dalam penelitian ini diuraikan seperti di bawah dengan maksud untuk memberikan:

1) Sebagai sumbangan ilmu ekonomi dan akuntansi; 2) Sebagai sumbangan ilmu akuntansi manajemen;

3) Sebagai sumbangan ilmu carbon management accounting;

4) Sebagai gambaranpengaruhdari penerapan carbon management

accounting (akuntansi manajemen karbon)

terhadapindekshargasahamperusahaan-perusahaanmanufaktur di Indonesia.

2) Manfaat Praktis

Manfaat praktis dalam penelitian ini diuraikan di bawah dengan maksud untuk:

8

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Suatu penelitian tidak akan lepas dari variabel penelitian karena variabel penelitian berkenaan dengan objek yang nantinya akan diteliti. Adapun pengertian dari objek penelitian sebagaimana dinyatakan oleh Sugiyono (2011:13) yaitu: “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

37

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

produksinya.Dan pada tahun 2008-2013 juga mulai banyak perusahaan yang menerapkan carbon management accounting pada kegiatan operasionalnya hal itu terbukti dengan terdaftarnya Clean Development Mechanism (CDM) yang dilaksanakan oleh perusahaan manufaktur Indonesia di UNFCCC.Penelitian ini dilakukan dengan menggunakan data sekunder,yaitu laporan keuangan tahunan perusahaan (annual report),Project Design Document(PDD)perusahaan, serta dokumen rincian harga saham perusahaan yang diperoleh dari IDX (Indonesia Stock Exchange).

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Suatu penelitian yang ilmiah dikatakan efektif apabila memenuhi kriteria-kriteria mutu penelitian ilmiah yang logis, sistematis, dan dapat dipertanggung jawabkan secara ilmiah.Untuk memenuhi syarat-syarat tersebut maka suatu penelitian memerlukansuatu metode penelitian.Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.Misalnya bertujuan untuk menguji serangkaian hipotesis, dengan menggunakan teknik serta alat-alat tertentu.Cara utama tersebut digunakan setelah peneliti memperhitungkan kewajiban dan tujuan serta situasi penelitian.

38

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pendekatan kuantitatif.Menurut Suryana dan Riduwan (2010:30) analisis deskriptif adalah analisis yang menggambarkan suatu data yang akan dibuat baik sendiri maupun secara berkelompok. Tujuannya adalah untuk membuat gambaran secara sistematis data yang faktual dan akurat mengenai fakta-fakta serta hubungan antara fenomenayang diselidiki atau diteliti.

Selanjutnya metode penelitian kuantitatif merupakan salah satu upaya pencarian ilmiah (scientific inquiry) yang didasari oleh filsafat positivisme logikal (logical positivism) yang beroperasi dengan aturan-aturan yang ketat mengenai logika, kebenaran, hukum-hukum, dan prediksi (Waston dalam Trianto, 2010:174).Fokus penelitian kuantitatif diidentifikasi sebagai proses kerja yang berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi bagian yang dapat diukur atau dinyatakan dalam angka-angka (Trianto, 2010:174).

Berdasarkan beberapa konsep diatas dapat disimpulkan bahwa metode deskriptif melalui pendekatan kuantitatif adalah suatu metode yang digunakan untuk menggambarkan dan menguji hasil keilmuan yang telah ada, menguji setiap variabel yang diselidiki melalui pengumpulan data, pengolahan data, penganalisisan data dan menginterpretasikannya dalam pengujian hipotesis.Dalam penelitian ini metode tersebut digunakan untuk mengetahui gambaran penerapan carbon management accountingdan pengaruh penerapan carbon management

39

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pemilihan sampel dalam penelitian ini menggunakan metode purposive samplingyaitu teknik penentuan sampel dengan pertimbangan tertentu. Purposive

sampling lebih cocok digunakan untuk penelitian kualitatif, atau penelitian-penelitian yang tidak memerlukan generalisasi (Sugiyono, 2013:85).Sementara itu, untuk menguji kebenaran hubungan antarvariabel dalampenelitian ini, analisis lebih lanjut akan menggunakan SPSS.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Sugiyono (2013:38) menyatakan bahwa “Variabel penelitian adalah suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan judul yang diambil penulis, yaitu “Pengaruh Penerapan Carbon ManagementAccountingTerhadap Indeks HargaSaham pada Perusahaan

Manufaktur”, maka variabel yang digunakan adalah sebagai berikut:

1. Variabel Bebas / Independent (X)

40

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

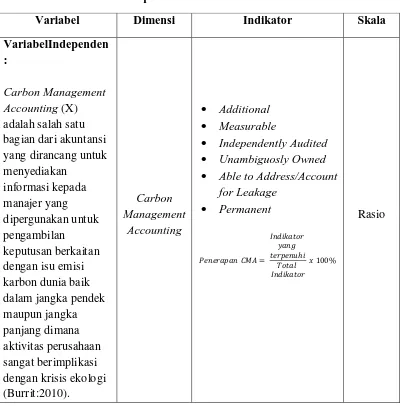

Carbon management accounting adalah salah satu bagian dari akuntansi yang dirancang untuk menyediakan informasi kepada manajer yang dipergunakan untuk pengambilan keputusan tentang isu emisi karbon di dunia baik dalam jangka pendek maupun jangka panjang dimana aktivitas perusahaan sangat berimplikasi dengan krisis ekologi (Burrit:2010).

Pengukuran efektivitas dari penerapan carbon management accounting tersebut diukur dengan menggunakanrasio yang diperoleh dari variabel dummy pada indikator penerapan carbon management accounting.Dummy tertsebut ditunjukkan dengan ada tidaknya suatu atribut dalam variabel yang dalam hal ini merupakan indikator-indikator dari penerapan carbon management accounting. Variabel dummy tersebut diberi nilai 1 atau 0, nilai 1 menunjukkan adanya suatu indikator sedangkan nilai 0 menunjukkan tidak adanya suatu indikator. Berikut ini merupakanenam poin utama yang menjadi indikator dalam penilaian efektivitas penerapan carbon management accounting (Gillenwater, 2011:2) diantaranya Additional, Measurable, Independently Audited, Unambiguosly Owned, Able to

Address/Account for Leakage, dan Permanent. Berikut ini merupakan formula untuk mengukur penerapan carbon management accounting:

� ���= � � � ℎ�

� � 100%

41

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Nur Indriantoro dan Supomo (2012:63) yang dimaksud dengan variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen.Variabel dependen dalam penelitian ini adalah indeks harga sahamperusahaan.Indeks Harga Saham adalah suatu indikator yang menunjukkan pergerakan harga saham.Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pasa suatu saat, apakah pasar sedang aktif atau lesu (Martalena, 2011:99).

Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham.Karena harga-harga saham bergerak dalam hitungan detik dan menit maka nilai indeks pun bergerak turun-naik dalam hitungan waktu yang cepat pula. Ada beberapa indeks harga saham yang digunakan, namun indeks harga saham yang akan digunakan pada penelitian ini adalah indeks harga saham individual. Karena peneliti hanya akan menghitung indeks harga saham dari perusahaan-perusahaan manufaktur yang menjadi sampel pada penelitian ini. Rumus untuk menghitung indeks individual saham adalah (Sunariyah, 2011: 138):

� = �

� 100%

42

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indeks individual saham merupakan suatu nilai yang berfungsi untuk mengukur kinerja suatu saham tertentu di bursa efek. Harga dasar suatu saham merupakan harga saham pada waktu pertama kalinya ditentukan sebesar harga perdana yang akan dihitung pergerakannya, sehingga indeks saham individu pada awalnya adalah sebesar 100%.

3. Variabel Intervening

Menurut Sugiyono (2013:39) variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel ini merupakan variabel penyela/antara yang terletak diantara variabel independen dan dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen.

Variabel intervening pada penelitian ini adalah corporate governanceyang merupakan sebuah mekanisme yang mengatur hubungan antara pihak insiders (manajemen dan pemegang saham mayoritas) dengan outsiders (investor dan pemegang saham minoritas).Tujuan dari corporate governance adalah untuk meningkatkan nilai pemegang saham dengan tetap memperhatikan kepentingan stakeholder lainnya.

43

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Operasionalisasi variabel bertujuan untuk memudahkan pengukuran terhadap variabel-variabel yang ada dalam sebuah penelitian. Berikut ini operasionalisasi variabel dalam penelitian ini:

Tabel 3.1

OperasionalisasiVariabel

Variabel Dimensi Indikator Skala

44

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2013:80)populasi adalah “wilayah generalisasi yang terdiri atas: objek-objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.Dalam penelitian ini,yang menjadipopulasi penelitian adalahperusahaan-perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI).

Teknik sampling merupakan teknik pengambilan sampel.Sementara yang dimaksud dengan sampel menurut Sugiyono (2013:81) adalah “bagian dari jumlah

45

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan karakteristik yang dimiliki oleh populasi tersebut”.Teknik sampling yang digunakan pada penelitian ini adalah nonprobability sampling lebih tepatnya lagi menggunakan teknik purposive sampling.Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2013:85). Pertimbangan-pertimbangan dalam penelitian ini antara lain:

1) Perusahaan manufaktur yang telahterdaftar(listing) di BEI (Bursa Efek Indonesia) sampai dengan akhir tahun 2013.

2) Perusahaan manufaktur yang telah terdaftar (listing) di BEI pada tahun 2008-2013.

3) Perusahaan manufaktur yang sudah menerapkan carbon management accounting pada kegiatan operasional perusahaannya pada tahun

2008-2013.

4) Perusahaan yang memiliki unsur-unsur yang dibutuhkan dalam penelitian.

Berdasarkan uraian kriteria diatas, dari total pengamatan sejumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) hingga akhir tahun 2013, diperoleh sampel perusahaan yang memenuhi kriteria tersebut dapat dilihat pada tabel 3.2.

Tabel 3.2

JumlahPengamatan Perusahaan Manufaktur

Jumlah perusahaan yang telah terdaftar (listing) di BEI sampai dengan akhir tahun 2013

488 Perusahaan Jumlah perusahaan yang telah terdaftar (listing) terkecuali

sektor manufaktur di BEIpada tahun 2008 – 2013

46

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Perusahaan manufaktur yang belummenerapkan carbon

management accounting pada tahun 2008-2013

124Perusahaan

TotalSampel Penelitian 7 Perusahaan

Sumber: www.idx.co.id, www.unfccc.int dan website masing – masing perusahaan (diolah)

Berdasarkan tabel jumlah pengamatan perusahaan manufaktur, perusahaan-perusahaan manufaktur yang memenuhi kriteria untuk menjadi sampel pada penelitian ini berjumlah 7 (tujuh)perusahaan. Berikut ini merupakan daftar perusahaan yang menjadi sampel penelitian:

Tabel 3.3

Sampel Penelitian

No. Kode Nama Perusahaan Tangggal Listing

1 ARGO PT Argo Pantes Tbk 7 Januari 1991

2 BUDI PT Budi Starch & Sweetener Tbk 1 Oktober 1993 3 FASW PT Fajar Surya Wisesa Tbk 1 Desember 1994 4 INKP PT Indah Kiat Pulp & Paper Tbk 16 Juli 1990 5 INTP PT Indocement Tunggal Prakarsa Tbk 5 Desember 1989 6 SMCB PT Holcim Indonesia Tbk 10 Agustus 1997 7 SMGR PT Semen Indonesia (Persero) Tbk 8 Juli 1991

Sumber: www.idx.co.id dan www.unfccc.int

3.2.4 Teknik Pengumpulan Data

47

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengumpulan data, gunanya agar data yang didapatkan merupakan data yang reliabel.

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan metode penelusuran dengan komputer, yaitu penelusuran data sekunder yang datanya disajikan dalam format elektronik. Data elektronik (database) dapat berupa numeric dan text database (Nur Indriantoro, 2012;151). Sumber pengambilan data

termasuk kedalam data sekunder yaitu data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Nur Indriantoro, 2012;147). Data tersebut meliputi laporan tahunan (annual report) perusahaan-perusahaan manufaktur yang menjadi sampel penelitian yang diperoleh melalui websitemasing-masing perusahaan, daftar harga saham perusahaan yang diperoleh melalui IDX atau website www.idx.co.id,danProject Design Document (PDD) perusahaan-perusahaan manufaktur yang diperoleh melalui website UNFCCC yaitu www.unfccc.int, serta literatur-literatur seperti jurnal, penelitian terdahulu, dan text book.

3.2.5 Teknik Analisis Data

48

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penelitian. Teknik analisis data dalam penelititan kuantitatif menggunakan statistik. Teknik yang digunakan pada penelitian ini adalah statistik deskriptif, yaitu statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono, 2013:147).

Pengujian yang digunakan pada penelitian ini adalah dengan menggunakan pengujian hipotesis dengan uji statistik assosiatif, yaitu melalui teknik analisis regresi linear sederhana.

3.2.5.1Uji Asumsi Klasik Regresi

Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi pada analisis regresi linear sederhana yang berbasis ordinary least square (OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan persyaratan asumsi klasik, misalnya regresi logistic atau regresi ordinal. Teknik analisis regresi linear sederhana dilakukan dengan prosedur kerja sebagai berikut:

1. Uji Normalitas

49

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

probability plot yang membandingkan distribusi komulatif dengan distribusi normal.

Selanjutnya pengujian dilakukan dengan uji statistika Non-Parametrik One Sample Kolmogrov-Smirnov. Apabila niali probabilitas melebihi taraf signifikasi

yang ditetapkan yaitu 0,05 maka data yang disajikan dalam penelitian ini berdistribusi normal. Sedangkan apabila kurang dari 0,05 maka data yang disajikan pada penelitian kali ini tidak berdistribusi normal.

Selain itu, untuk mendeteksi normalitas juga dapat menggunakan software SPSS 20.0 for Window. Pengujian dapat dilakukan dengan melihat grafik distribusi normal atau Normal P-Plot of Regression Standardized Residual. Dasar pengambilan keputusannya adalah:

1) Jika data menyebar diskitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi mempunyai residual yang normal.

2) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti garis normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Linearitas

50

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selanjutnya membandingkan nilai Probably Value terhadap a dengan derajat kebebasan (dk) = n – 2 untuk tingkat signifikansi (a) = 5%.

1) Jika nilai Probably Value > a maka Ho ditolak dan Ha diterima. 2) Jika nilai Probably Value < a maka Ho diterima dan Ha ditolak.

3. Uji Heteroskedastisitas

Menurut Imam Ghozali (2007:105) tujuan dilakukan uji heteroskedastisitas adalah“untuk menguji apakah dalam sebuah regresi terjadi ketidaksamaan varians dan residual dari satu pengamatan ke pengamatan yang lain”. Jika varians dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas, sedangkan jika berbeda disebut dengan heteroskedastisitas.

Pengujian asumsi heteroskedastisitas dilakukan dengan cara melihat adanya pola tertentu pada Grafik Plot antara prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y Prediksi – Y Sesungguhnya). Sedangkan dasar analisisnya menurut Imam Ghozali (2007:105) adalah sebagai berikut:

51

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2) Jika tidak ada pola yang jelas serta titik-titik menyebar di bawah dan diatas 0 pada sumbu Y, maka hal ini mengidentifikasikan tidak terjadi heteroskedastisitas.

3.2.5.2Teknik Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana adalah hubungan secara linear antara satu variabel independen (X) dengan variabel dependen (Y). Analisis ini bertujuan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berupa interval atau rasio.

Rumus regresi linear sederhana adalah sebagai berikut:

Ŷ= + �

Keterangan:

Ŷ = Variabel Dependen (variabel terikat)

X = Variabel Independen (variabel bebas) a = Konstanta (nilai Ŷ apabila X = 0)

b = Koefisien Regresi (nilai peningkatan ataupun penurunan)

3.2.5.3Uji Hipotesis

52

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

teoritis yang terkandung dalam pernyataan hipotesis didukung oleh fakta yang dikumpulkan dan dianalisis dalam proses pengujian data (Nur Indriantoro, 2012:191). Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada tidaknya pengaruh positif variabel independen (X) terhadap variabel dependen (Y).

Hipotesis nol atau null (Ho) menyatakan tidak adanya pengaruh positif dari variabel independen (X) terhadap variabel dependen (Y). Sedangkan hipotesis alternatif (Ha) adalah lawan dari pernyataan hipotesis nol yang menunjukkan adanya pengaruh positif variabel independen (X) terhadap variabel dependen (Y).

Penelitian ini tidak menggunakan taraf signifikansi dan tidak ada generalisasi dalam hasil penelitian. Oleh karena itu, peneliti tidak menggunakan uji statistik t dan uji statistik F melainkan hanya menggunakan persamaan regresi untuk menguji hipotesis penelitian.

Adapun hipotesis penelitian yang peneliti ajukan adalah sebagai berikut:

Ho: b ≤ 0 : Tidak terdapat pengaruh positif penerapan carbon management

accounting terhadap indeks harga saham.

53

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5.4Uji Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengetahui besarnya presentase konstribusi variabel X terhadap variabel Y dengan rumus koefisien determinasi (kd) yaitu:

= 2 100%

Keterangan:

kd = koefisien determinasi

r = koefisien korelasi

Tabel 3.4

Pedoman Interpretasi Koefisien Determinasi

Interval Koefisien Tingkat Pengaruh

0% - 19,99% Sangat Lemah

20% - 39,99% Lemah

40% - 59,99% Sedang

60% - 79,99% Kuat

80% - 100% Sangat Kuat

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian mengenai “Pengaruh Penerapan Carbon Management

Accounting terhadap Indeks Harga Sahampada Perusahaan Manufaktur”, maka dapat ditarik kesimpulan sebagai berikut :

1. Perusahaan-perusahaan manufaktur yang sudah listing di BEI, saat ini telah mulai menerapkan carbon management accounting sebagai salah satu kebijakan perusahaan.Berdasarkan Protokol Kyoto terdapat tiga mekanisme yang dapat digunakan oleh perusahaan untuk menerapkan carbon management accounting, dan perusahaan manufaktur di Indonesia

yang merupakannegara Non-Annex 1 menerapkan Clean Development Mechanism (CDM) pada aktivitas operasional perusahaannya sebagai upaya untuk mereduksi emisi karbon.Perusahaan harus melalui beberapa prosedur dalam menerapkan CDM, mulai dariproses perencanaan proyek (project design), validation/registration, monitoring, verification/certification, sebelumakhirnya memperoleh issuance. Issuance

111

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan tanpa melebihi ambang batas yang telah ditetapkan. Dari tujuh sampel perusahaan manufaktur di Indonesia, empatperusahaan telah memperoleh CER, sementara tiga perusahaan lainnya yaitu PT Semen Indonesia (Persero) Tbk, PT Indah Kiat Pulp & Paper Tbk dan PT Fajar Surya Wisesa masih dalam tahap monitoring. Penerapan CDM tersebut berdampak positifbagi corporate governance perusahaan dengan adanya peningkatan kepercayaan investor/pemegang saham pada perusahaan. 2. Terdapat pengaruh positif dari penerapan carbon management accounting

terhadap indeks harga sahamperusahaan manufaktur yang diperoleh dari hasil uji regresi linear sederhana.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang telah diperoleh, maka penulis memiliki beberapa saran yang berhubungan dengan penerapan carbon management accounting, diantaranya :

112

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Bagi institusi pemerintah, peneliti menyarankan untuk membuat regulasi mengenai carbon management accounting, karena hingga saat ini belum ada peraturan yang jelas terkait isu tersebut.

3. Bagi perusahaan, peneliti menyarankan untuk perusahaan yang belum menerapkan carbon management accounting pada aktivitas perusahaan untuk mulai mempertimbangkan penerapan carbon management accounting sebagai salah satu upaya untuk berperan aktif dalam

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

AgenceFrancais De Development, Rue Roland-Barthes.(2004). Climate Change: Guide to The Kyoto Protocol Project Mechamisms – The Clean Development Mechanism. Prancis: Paris Cedex.

Arief, Sritua. (1993) MetodePenelitianEkonomi. Jakarta: UI – Press.

Ariesanti, Alia. (2012). “Environmental Accounting: An Mandatory”. IC-GWBT2012, Ahmad Dahlan University, 331-338.

Asian Development Bank. (2009). Proceedings Warming Up Seminar: Climate Change Financing Need and Opportunities. Bali: ADB.

Bauer, Rob., Nadja Gunster dan Roger Otten. (2003). “Empirical Evidence on Corporate Governance in Europe: The Effect on Stock Return, Firm Value and Performance”. [Online] Tersedia: http://papers.ssrn.com [16 Oktober 2014]

Bhasa, M. P. (2004). “Global Corporate Governance: Debates and Challenges, 4 Corporate Governance”. The International Journal of Business in Society. Black, Bernard S., H. Jang dan W. Kim. (2003). “Does Corporate Governance

Affect Firm Value? Evidence from Korea”. [Online] Tersedia: http://papers.ssrn.com [16 Oktober 2014]

Burritt, Roger L, Stefan Schaltegger, dan Dimitar Zvezdov. (2010). Carbon Management Accounting – Practice in Leading German Companies. South Australia: University of South Australia.

Cheffins, B.R. (2003). „Law as Bedrock: The Foundations of an Economy Dominated by Widely Held Companies”. 23 Oxford Journal of Legal Studies.

Draper, N. R, dan Smith, H. (1992). Analisis Regresi Terapan. Jakarta: PT.Gramedia Pustaka Utama.

Garnaut, R. (2008). The Garnaut Climate Change Review: Final Report. Melbourne: Cambridge University Press.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Goncharov, I., Werner, J. R., dan Zimmermann, J. (2006). Does Compliance with the German Gorporate Governance Code Have an Impact on Stock Valuation? An empirical analysis, 14 Corporate Governance.

Gray, R., Owen, D. dan Carol, A. (1996). Accounting and Accountability: Changes and Challenges in Corporate Social and Environmental Reporting. London: Prentice Hall.

Hariyani, Iswidan R. Serfianto.(2010). BukuPintarHukumBisnisPasar Modal. Jakarta: Visi Media.

Helvegia, Thomas. (2001). Socio Accounting for Environmental, First Edition. United Kingdom: Grammarica Press Journey Nixxon Offset.

Imam Ghozali. (2007). Aplikasi Analisis Multitivariat dengan Program SPSS, Edisi ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Indonesia Stock Exhange.Profil Perusahaan Tercatat. [Online] Tersedia: www.idx.co.id [10 Juli 2014].

Indonesia Stock Exhange.Harga Saham Perusahaan. [Online] Tersedia: www.idx.co.id [19Juli 2014].

Ja‟far, Muhammad dan Lisa Kartikasari. (2009). “Carbon Accounting: Implikasi

Strategis Perekayasaan Akuntansi Manajemen”. Artikel SNA 12

Palembang. 1-30.

Kutner, MH, Nachtsheim, CJ, dan Neter, J. (2004). Apllied Linear Regression Models. Fourth Edition. New York: Mc-Graw-Hill Companise.

La Porta, R., Lopez-de-Silanes, F., Sheilfer, A., and Vishny R. (1998). “Law and Finance”.106 Journal of Political Economy.

La Porta, R., Lopez-de-Silanes, F., Sheilfer, A., and Vishny R. (2000). “Investor Protection and Corporate Governance”. 58 Journal of Financial Economics.

Lange, Glenn-Marie. (2003). “Policy Applications of Environmental Accounting”. Environment Working Paper No. 88. Washington, D.C: World Bank.

Lovell, Heather. (2010).Accounting for Carbon. London: ACCA.

Martalenadan Maya Malinda.(2011). PengantarPasar Modal.Yoyakarta: Andi. Mathews, M.R. (1997). “Twenty-five Years of Social and Environmental

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

NurIndriantorodanBambangSupomo.(2012).MetodologiPenelitianBisnisuntukAku ntansidanManajemen.Yogyakarta: BPFE.

Padgett, C., danShabir, A. (2005).“The UK Code of Corporate Governance: Link between Companies and Firm Performance”. ICMA Centre Discussion Papers in Finance DP2005-17.

Peskin, H. dan E. Lutz. (1990). “A Survey of Resource and Environmental Accounting in Industrialized Countries”. Environment Working Paper No. 37. Washington, D.C: World Bank.

Priambodo, Architrandi. (2009). Carbon Financing.Jakarta:Working Group on Fiscal Policy for Climate Change, Fiscal Policy Office ,Ministry of Finance.

PT Argo Pantes Tbk. (2014). Annual Report 2013.

PT Budi Starch & Sweetener Tbk. (2014). Annual Report 2013. PT Fajar Surya Wisesa Tbk. (2014). Annual Report 2013. PT Holcim Indonesia Tbk. (2014). Annual Report 2013. PT Indah Kiat Pulp & Paper Tbk. (2014). Annual Report 2013. PT Indocement Tunggal Prakarsa Tbk. (2014). Annual Report 2013. PT Semen Indonesia (Persero) Tbk. (2014). Annual Report 2013.

Ratnatunga, Janek. (2007). “Carbon Cost Accounting: The Impact of Global Warming on the Cost Accounting Profession”. JAMAR. 5, (2), 1-8.

Ratnatunga, Janek dan Muhamed Ariff. (2005). “Towards a Holistic Model of Corporate Governance”. JAMAR, Vol. 3, No.2, 1-15.

Stern, N. (2006). The Economics of Climate Change. Cambridge: Cambridge University Press.

Subramaniam, Nava dan Janek Ratnatunga. (2003). “Corporate Governnace: Some Key Chalengers and Opportunities for Accounting Reseach”. JAMAR, Vol.1, No.2, 1-8.

Sudiyatno, BambangdanElenPuspitasari.(2010). “PengaruhKebijakan Perusahaan TerhadapNilai Perusahaan dengan Kinerja Perusahaan SebagaiVariabelIntervening (Studipada Perusahaan Manufaktur di Bursa

Efek Indonesia)”.DinamikaKeuangandanPerbankan.1-22.

Cynthia Mugi, 2014

Pengaruh Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham Pada Perusahaan Manufaktur

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono. (2013). Metode Penelitian Kuantitatif, Kualitatif, R&D. Bandung: Alfabeta.

Sunariyah.(2011). PengantarPengetahuanPasar Modal.Yogyakarta: UPP STIM YKPN.

SuryanadanRiduwan. (2010).MetodologiPenelitian: Model PraktisiPenelitianKuantitatifdanKualitatif.Bandung:

UniversitasPendidikan Indonesia.

Susilo, Joko. (2008). “Green Accountingdi Daerah Istimewa Yogyakarta: Studi Kasus Antara Kabupaten Sleman dan Kabupaten Bantul”. JAAI. 12, (2), 149-165.

Talbot, L.E. (2008). Critical Company Law. United Kingdom: Routledge-Cavendish the United Kingdom.

Trianto.(2010).PengantarPenelitianPendidikanBagiPengembanganProfesiPendid ikandanTenagaKependidikan. Jakarta: Kencana.

United Nations Framework Convention on Climate Change. (2008). Kyoto

Protocol. [Online] Tersedia:

http://unfccc.int/kyoto_protocol/items/2830.php [29 Maret 2013].

UnitedNation Framework Convention on Climate Change.Clean Development Mechanism. [Online] Tersedia: cdm.unfccc.int/ [8 Juli 2014].

United Nations Framework Convention on Climate Change. (2014).Executive BoardAnnual Report 2013.

Wei, Y. (2003). Comparative Corporate Governance A Chinese Perspective, 2nd ASX Corporate Governance Council, Corporate Governance Principles Reccomendation, (Agustus 2007).[Online] Tersedia: http://www.asx.com.au/supervision/pdf/corp_governance_principles_reco mmendation_2nd_edition.pdf [30Agustus 2014]

Wikipedia. Protokol Kyoto. [Online] Tersedia:

http://id.wikipedia.org/wiki/Protokol_Kyoto [29 Maret 2013].