1

Penggunaan Metode Gross Margin Pricing Dalam Menentukan Harga Jual Produk Keramik Pada CV Sumber Mitra Utama Di Samarinda

Arry Yudistia ( [email protected] )

Fakultas Ekonomi Universitas Mulawarman

Lewi Malisan ( [email protected] )

Fakultas Ekonomi Universitas Mulawarman

Bramantika Oktavianti ( [email protected] )

Fakultas Ekonomi Universitas Mulawarman

ABSTRAK

Tujuan dari penulisan ini adalah untuk mengetahui besarnya harga jual keramik yang ditetapkan perusahaan dengan harga jual yang dihitung menurut metode Gross Margin Pricing. Metode penelitian dengan melakukan perbandingan antara harga jual yang telah ditentukan perusahaan dengan perhitungan yang dilakukan dengan metode Gross Margin Pricing. Permasalahan yang diangkat dalam penelitian ini adalah harga jual keramik dengan metode Gross Margin Pricing menghasilkan harga jual lebih rendah atau lebih tinggi daripada harga jual yang ditetapkan oleh perusahaan. Alat analisis yang digunakan dalam penelitian ini adalah metode Gross Margin Pricing dengan terlebih dahulu menghitung laba yang diharapkan dan persentase mark up. Hasil perhitungan menunjukkan harga jual keramik dengam metode Gross Margin Pricing terlihat lebih tinggi daripada harga jual keramik yang ditentukan oleh CV Sumber Mitra Utama. Hasil perhitungan menunjukkan harga jual Asia Tile FT 20x20 Rp 44,075,-/Dus, Asia Tile FT 30x30 Rp 45,100,-/Dus, Asia Tile FT 40x40 Rp 50,225,-/Dus, Asia Tile WT 20x25 sampai 47,150,-/ Dus, Platinum FT 30x30 Rp 52,275,-/Dus, Platinum FT 40x40 Rp 57,400,-/Dus, Platinum FT 50x50 Rp 82,000,-/Dus, Platinum FT 60x60 Rp 160,375,-/Dus, Platinum WT 20x33 Rp 56,375,-/Dus, Platinum WT 25x33 Rp 64,575,-/Dus.

Kata Kunci: Gross Margin Pricing, Harga Jual, Harga Jual Keramik, ABSTRACT

The purpose of this paper is to determine level of the cheramic’s cost pricing that conducted by the company in accordance with Gross Margin Pricing Method. The method by conducting comparative research conducted with cost pricing method’s company with Gross Margin Pricing method. The issues raised in this study is ceramic cost pricing with Gross Margin Pricing Method has cost pricing lower or higher that conducted by the company. The analytical formula that used in this study is Gross Margin Pricing Method as begin to calculate profit that company wanted and mark up percentage. The calculations show difference about ceramic cost pricing made Gross Margin Pricing method is higher than ceramic cost pricing made by CV Sumber Mitra Utama. The companies calculate preview Asia Tile’s cost FT 20x20 Rp 44,075,-/Dus, Asia Tile FT 30x30 Rp 45,100,-/Dus, Asia Tile FT 40x40 Rp 50,225,-/Dus, Asia Tile WT 20x25 sampai 47,150,-/ Dus, Platinum FT 30x30 Rp 52,275,-/Dus, Platinum FT 40x40 Rp 57,400,-/Dus, Platinum FT 50x50 Rp 82,000,-/Dus, Platinum FT 60x60 Rp 160,375,-/Dus, Platinum WT 20x33 Rp 56,375,-/Dus, Platinum WT 25x33 Rp 64,575,-/Dus.

Keywords: Gross Margin Pricing, Cost Pricing, Ceramic Cost Pricing

2

A. Latar Belakang

CV Sumber Mitra Utama merupakan perusahaan dagang yang bergerak sebagai penjual keramik di Samarinda dan tidak memproduksi sendiri keramik yang dijual. Perlu diketahui bahwa dalam melakukan kegiatannya CV Sumber Mitra Utama menetapkan harga jual keramik dengan pertimbangan harga historis, yaitu harga yang telah ditetapkan perusahaan pada tahun lalu kemudian disesuaikan dengan perubahan-perubahan yang terjadi pada lingkungan eksternal. Dari harga jual tersebut CV Sumber Mitra Utama di Samarinda memperoleh bagian keuntungan sebesar 20% dari harga jual keramik. Namun bagian keuntungan yang diterima tersebut bukan keuntungan bersih karena dikurangi lagi dengan biaya angkut pembelian keramik dari produsen, yang besarnya sekitar 5% dari total keuntungan yang diperoleh, maupun internal perusahaan.

Sudah menjadi trand setiap tahunnya harga keramik mengalami kenaikan. Pada CV Sumber Mitra Utama tahun 2010 harga jual keramik Asia Tile untuk ukuran 30 X 30 adalah Rp 41.000,- dan meningkat pada tahun 2011 menjadi Rp 44.000,- begitu pula dengan keramik Platinum ukuran 30 X 30 pada tahun 2010 harga jual keramiknya yaitu Rp 53.000,- dan pada tahun 2011 naik menjadi Rp 56.000,-. Begitu pula dengan tipe-tipe ukuran keramik lainnya yang mengalami kenaikan pada tiap tahunnya. Hal ini dikarenakan kenaikan biaya transportasi dan biaya produksi.

Penjualan keramik dari tahun ketahun mengalami peningkatan yang cukup signifikan, begitu pula produk keramik yang dijual perusahaan mengalami peningkatan 10 macam motif baru untuk keramik dinding dan lantai yang tersedia dalam 23 warna. Namun pada tahun 2011 penjualan keramik pada CV Sumber Mitra Utama mengalami penurunan dibanding pada tahun 2010. Pada tahun 2010 volume penjualan berbagai tipe ukuran keramik sebesar 58.725 dus dan menurun pada tahun 2011 menjadi 52.561 dus. Dengan penurunan penjualan ini perusahaan mengalami penurunan keuntungan pada tahun 2011. Selain faktor penurunan penjualan yang menurun, penetapan harga jual yang cukup rendah juga mempengaruhi keuntungan perusahaan.

Berdasarkan uraian di atas maka judul skripsi yang penulis pilih berjudul “Penggunaan metode Gross Margin Pricing dalam menentukan harga jual produk keramik pada CV Sumber Mitra Utama di Samarinda”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka permasalahan yang akan dibahas dalam skripsi ini adalah :

“Apakah penetapan harga jual dengan metode Gross Margin Pricing menghasilkan harga jual yang lebih rendah atau lebih tinggi dibandingkan dengan harga jual yang ditetapkan oleh perusahaan?”

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui besarnya harga jual keramik dengan menggunakan metode Gross Margin Pricing pada CV Sumber Mitra Utama.

D. Kegunaan penelitian

Manfaat penelitian yang diharapkan penulis dari penelitian serta penyusunan skripsi ini adalah :

3

1. Bagi peneliti, yaitu untuk menerapkan metode atau ilmu yang telah diperoleh selama perkuliahan.

2. Bagi perusahaan, metode Gross Margin Pricing dapat dijadikan sebagai alternatif dalam menetapkan harga jual perusahaan.

3. Diharapkan hasil penelitian ini, dapat dijadikan referensi bagi peneliti berikutnya yang akan mengambil masalah yang sama dan dijadikan informasi tambahan.

II. Tinjauan Teoritis A. Dasar Teori

Akuntansi sering disebut sebagai bahasa bisnis atau lebih tepat jika disebut bahasa pengambilan keputusan. Hal tersebut dikarena tujuan akuntansi itu sendiri adalah menyediakan informasi yang dapat digunakan oleh para pemakai dalam pengambilan keputusan-keputusan ekonomi. Dalam hal ini pemakai informasi tersebut berasal dari pihak internal dan eksternal suatu organisasi atau perusahaan. Menurut Mulyadi (2005:1) mendefinisikan “akuntansi adalah proses pencatatan, penggolongan, peringkasan dan penyajian dengan cara-cara tertentu, transaksi keuangan yang jadi dalam perusahaan atau organisasi lain serta penafsiran terhadap hasilnya”. Sedangkan Al Haryono Jusup (2009:4) menyebutkan bahwa: Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu: a. Definisi dari sudut pandang para pemakai

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

b. Definisi dari sudut pandang proses kegiatan

Apabila ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi.

Akuntansi manajemen merupakan salah satu cabang akuntansi yang memasok informasi yang dibutuhkan oleh manajer guna menentukan bagaimana sumber-sumber daya yang diperoleh dan digunakan dalam setiap jenis bisnis baik berskala kecil maupun besar. Kamaruddin (2005:5) mendefinisikan akuntansi manajemen adalah Akuntansi manajemen adalah penerapan teknik-teknik dan konsep yang dapat dalam pengelolaan data ekonomi histori dan yang diproyeksikan dari suatu usaha untuk membantu manajemen dalam penyusunan rencana untuk tujuan-tujuan keputusan rasional dengan suatu pandangan kearah pencapaian tujuan tersebut. Menurut Abdul Halim dan Bambang Supomo (2005:3) mendefinisikan “Akuntansi manajemen adalah suatu kegiatan (proses) yang menghasilkan informasi keuangan bagi manajemen untuk mengambil keputusan ekonomi dalam melaksanakan fungsi manajemen.

Tujuan akuntansi manajemen menurut R.A. Supriyono (2002:64) adalah sebagai berikut:

a. Membantu manajemen dalam melaksanakan fungsi perencanaan. b. Membantu manajemen dalam menjawab masalah organisasi.

c. Membantu manajemen dalam melaksanakan fungsi pengendalian manajemen.

d. Membantu memusatkan perhatian manajemen dalam melaksanakan sistem kegiatan manajemen.

4

Karakteristik akuntansi manajemen menurut Abdul Halim dan Bambang Supomo (2005:11) dapat dilihat dari perbedaannya dengan akuntansi keuangan dalam hal-hal sebagai berikut:

a. Pemakaian informasi. b. Dasar penyajian informasi. c. Focus informasi.

d. Orientasi informasi. e. Tife informasi. f. Ketepatan informasi.

Biaya merupakan elemen yang terdapat di suatu perusahaan yang sangat perlu diperhatikan oleh pihak manajemen agar dapat mengendalikan sehingga tujuan perusahaan tersebut dapat tercapai yaitu memperolehan laba sebesar mungkin dengan cara menekan biaya semudah mungkin. Setiap perusahaan yang menciptakan atau menambah kegunaan suatu barang atau jasa memerlukan pengorbanan atas faktor-faktor produksi. Slamet Sugiri (2002:15) mendefinisikan biaya (cost) adalah pengorbanan sumber daya ekonomis tertentu untuk memperoleh sumber daya ekonomi lainnya. Menurut R.A. Supriyono (2003:16) definisi biaya atau expenses adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurangan penghasilan.

Penggolongan biaya yang tepat adalah dengan menggunakan konsep “different cost for different purpose” yang maksudnya bahwa biaya digolongkan atas dasar tujuan penggunaan data biaya tersebut. R.A. Supriyono (2003:18-36) menyatakan bahwa biaya dapat digolongkan adalah sebagai berikut:

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktivitas perusahaan.

b. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan.

c. Penggolongan biaya sesuai dengan tedensi perubahannya terhadap aktivitas atau volume.

d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayai. e. Penggolongan biaya sesuai dengan tujuan pengendalian biaya.

f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan.

Harga merupakan hasil akhir dari interaksi dua kekuatan, yakni permintaan dan penawaran. Ada beberapa definisi harga menurut beberapa ahli ekonomi, mennurut Basu dan Irawan (2005:20) mendefinisikan harga adalah jumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dan barang beserta pelayanannya. Sedangkan menurut Theodoros (2003:184) definisi harga merupakan nilai pertukaran barang-barang dan jasa dalam suatu perekonomian.

Dalam strategi penentuan harga, manajer harus menetapkan dulu tujuan penetapannya. Tujuan ini berasal dari perusahaan itu sendiri yang selalu berusaha menetapkan harga barang dan jasa secepat mungkin. Menurut Buchari (2002:268) menyatakan bahwa tujuan utama penetapan harga adalah untuk memperoleh kembali apa yang sudah dikeluarkan atau return on investment. Sedangkan menurut Basu dan Irawan (2005:242) menyatakan bahwa pada dasarnya terdapat beberapa tujuan penetapan harga yaitu sebagai berikut:

5 a. Meningkatakn penjualan.

b. Mempertahankan dan memperbaiki market share. c. Stabilitas harga.

d. Mencapai laba maksimum.

Barang yang mempengaruhi pengambilan keputusan tentang harga jual, baik dari dalam perusahaan maupun di luar perusahaan. Dalam jangka panjang harga jual yang diharapkan harus mampu menutupi semua biaya perusahaan dan menghasilkan laba bagi perusahaan. Mulyadi (2003:350) menyatakan bahwa penentuan harga jual dalam keadaan normal adalah sebagai berikut:

a. Penentuan harga jual dalam perusahaan manufaktur (cost-plus pricing).

b. Penentuan harga jual dalam perusahaan yang menjual waktu, bahan dan suku cadang pelayanan pelanggannya (time and material pricing).

Menurut Hiam dan Schewe (2003:334) menyatakan bahwa secara garis besar strategi penetapan harga dapat dikelompokkan menjadi tiga katagori utama yaitu:

a. Strategi penetapan harga berdasarkan biaya. b. Strategi penetapan harga berdasarkan permintaan. c. Strategi penetapan harga berdasarkan persaingan.

Gross Margin Pricing menurut Mas’ud Machfoedz dan Mahmudi (2008:9.11) merupakan Metode penentuan harga jual dengan menggunakan gross margin pricing pada umumnya tepat digunakan oleh perusahaan perdagangan dimana jenis perusahaan ini tidak membuat sendiri produk yang dijual sehingga tidak banyak aktiva tetap yang digunakan. Caranya dengan menentukan persentase tertentu di atas harga produk yang dibeli. Persentase ini disebut “mark on percentage” atau “mark up”. Kebaikan dari metode Gross Margin Pricing: Dalam menentukan harga jual dengan menentukan persentase tertentu (Mark up) diatas harga produk yang dibeli. Mark up ini sangat penting pengaruhnya bagi perusahaan karena terdiri dari dua komponen yaitu bagian untuk menutupi biaya operasi dan bagian yang merupakan laba yang diinginkan. Kelemahan dari metode Gross Margin Pricing: Besarnya mark up sangat bergantung pada berbagai faktor, diantarannya musiman/tidak produksinya, biaya operasinya tinggi/rendah, aktiva (modal) yang digunakan besar/tidak persaingan tajam/tidak, dan sebagainya.

B. Kerangka Pikir

Akuntansi Manajemen CV. Sumber Mitra Utama

Penentuan Harga Jual Perhitungan Harga Jual Menurut Perusahaan:

Penetapan harga jual berdasarkan harga beli ditambah keuntungan yang diinginkan perusahaan. Metode Gross Margin Pricing

Caranya dengan

menentukan persentase (%) tertentu diatas harga (cost) produk yang dibeli, yang biasa disebut mark up.

6

III. Metode Penelitian A. Definisi Operasional

CV Mitra Sumber Utama di Samarinda merupakan perusahaan yang bergerak dibidang perdagangan yang menjual keramik kepada toko-toko bangunan maupun konsumen pada umumnya. Hal ini dilakukan untuk memenuhi kebutuhan konsumen yang semakin lama semakin banyak. CV Sumber Mitra Utama di Samarinda dalam melaksanakan setiap kegiatannya tidak terlepas dari biaya-biaya yang harus dikeluarkan yang merupakan pengorbanan sumber ekonomi untuk mencapai tujuan yang diinginkan perusahaan. Adapun biaya-biaya atau pengorbanan sumber ekonomi tersebut turut menentukan harga jual produk keramik yang diperlukan dalam penelitian ini adalah seluruh biaya yang dikeluarkan selama kegiatan pembelian dan penjualan produk tersebut.

Metode Gross Margin Pricing yang adalah metode penentuan harga jual dengan cara menentukan persentase (mark up) tertentu diatas harga (cost) produk keramik yang dibeli dari produsen, sehingga dapat memberikan kontribusi laba bersih setelah pajak yang lebih besar dibandingkan dengan harga jual yang ditetapkan oleh perusahaan.

Harga jual yang dimaksud adalah harga jual produk keramik yang telah ditambahkan dengan persentase (mark up) tertentu diatas harga belinya (cost), sehingga dapat memberikan kontribusi laba bersih setelah pajak bagi perusahaan. Dan harga jual ini merupakan nilai akhir yang diterima oleh perusahaan sebagai pendapatannya (net price).

Persentase mark up adalah persentase yang diharapkan oleh perusahaan untuk produk keramik yang dijual. Harga beli barang yang dimaksudkan disini adalah harga beli keramik selama tahun 2011 yang dilakukan oleh perusahaan.

Cost product adalah harga beli atau harga perolehan produk keramik yang dibeli dari produsen. Cost produk atau harga beli ini menjadi dasar penentuan persentase mark up yang akan diperhitungkan.

B. Rincian Data Yang Diperlukan

Adapun data yang diperlukan dalam penulisan ini adalah sebagai berikut: 1. Gambaran umum dan sejarah CV Sumber Mitra Utama di Samarinda. 2. Struktur organisasi CV Sumber Mitra Utama di Samarinda..

3. Daftar penjualan berbagai jenis keramik Asia Tile dan Platinum pada CV Sumber Mitra Utama di Samarinda tahun 2011.

4. Laporan laba rugi CV Sumber Mitra Utama di Samarinda tahun 2011. Rumusan Masalah:

”Apakah penetapan harga jual keramik dengan menggunakan metode Gross

Margin Pricing menghasilkan harga jual yang lebih rendah atau lebih tinggi

dibandingkan harga jual yang ditetapkan oleh perusahaan?”

7

5. Data mengenai biaya-biaya yang terjadi dalam penjualan keramik Asia Tile dan Platinum selama tahun 2011.

C. Ruang Lingkup Penelitian

Kegiatan penelitian dalam penulisan ini dilakukan pada CV Sumber Mitra Utama di Samarinda yang berlokasi di Jln. Cipto Mangunkusumo No. 38 Samarinda. Dalam penelitian ini dimana analisis terbatas pada masalah penggunaan metode Gross Margin Pricing dalam menentukan harga jual 10 (sepuluh) jenis produk keramik yang dipasarkan pada tahun 2011, diantara lain:

1. Asia Tile ukuran FT 20 x 20 2. Asia Tile ukuran FT 30 x 30 3. Asia Tile ukuran FT 40 x 40 4. Asia Tile ukuran WT 20 x 25 5. Platinum ukuran FT 30 x 30 6. Platinum ukuran FT 40 x 40 7. Platinum ukuran FT 50 x 50 8. Platinum ukuran FT60 x 60 9. Platinum ukuran WT 20 x 33 10. Platinum ukuran WT 25 x 33 D. Alat Analisis

Menurut Mulyadi (2003:351) besarnya laba yang diharapkan dihitung dengan mengalikan kembalian investasi (ROI) yang diharapkan sebesar X % dengan jumlah aktiva yang digunakan pada awal tahun anggaran, biasa dirumuskan sebagai berikut:

Taksiran jumlah aktiva pada awal tahun anggaran Rp. XXX Tarif kembalian investasi (ROI) yang diharapkan X %

Laba yang diharapkan Rp. XXX

Menurut Mulyadi (2003:351) Untuk menghitung persentase mark up dirumuskan sebagai berikut:

Biaya tidak langsung Rp. XXX Laba yang diharapkan Rp. XXX

Jumlah Rp. XXX

Biaya langsung Rp. XXX

Mark up X %

Dimana menurut Mas’ud Machfoedz dan Mahmudi (2008:9.11) penentuan harga jual dengan metode ini penentuannya relatif mudah, yaitu dengan menentukan cost barang yang dijual ditambah mark up yang diinginkan perusahaan.

Metode ini dapat dirumuskan sebagai berikut :

Harga jual = Cost Produk + (% Mark up x Dasar Penentuan Mark up) x

+ :

8

IV. Hasil Penelitian dan Pembahasan

A. Data-data Keuangan CV Sumber Mitra Utama 1. Daftar Penjualan

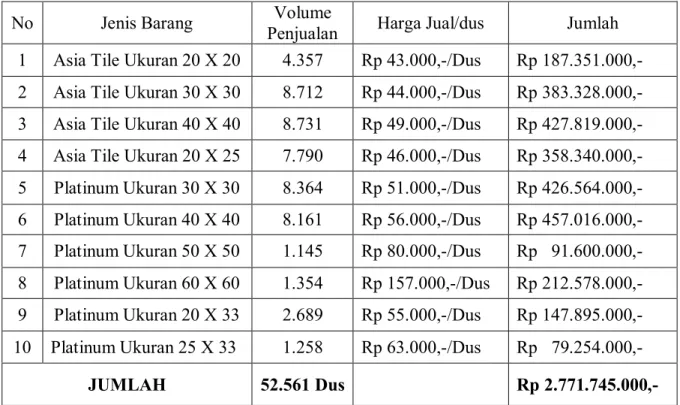

Tabel 4.1 : Daftar Penjualan Berbagai Jenis Produk Keramik Pada CV Sumber Mitra Utama di Samarinda Tahun 2011.

No Jenis Barang Volume

Penjualan Harga Jual/dus Jumlah 1 Asia Tile Ukuran 20 X 20 4.357 Rp 43.000,-/Dus Rp 187.351.000,- 2 Asia Tile Ukuran 30 X 30 8.712 Rp 44.000,-/Dus Rp 383.328.000,- 3 Asia Tile Ukuran 40 X 40 8.731 Rp 49.000,-/Dus Rp 427.819.000,- 4 Asia Tile Ukuran 20 X 25 7.790 Rp 46.000,-/Dus Rp 358.340.000,- 5 Platinum Ukuran 30 X 30 8.364 Rp 51.000,-/Dus Rp 426.564.000,- 6 Platinum Ukuran 40 X 40 8.161 Rp 56.000,-/Dus Rp 457.016.000,- 7 Platinum Ukuran 50 X 50 1.145 Rp 80.000,-/Dus Rp 91.600.000,- 8 Platinum Ukuran 60 X 60 1.354 Rp 157.000,-/Dus Rp 212.578.000,- 9 Platinum Ukuran 20 X 33 2.689 Rp 55.000,-/Dus Rp 147.895.000,- 10 Platinum Ukuran 25 X 33 1.258 Rp 63.000,-/Dus Rp 79.254.000,-

JUMLAH 52.561 Dus Rp 2.771.745.000,-

Sumber: CV Sumber Mitra Utama Samarinda 2. Biaya Tidak Langsung

Tabel 4.2 : Biaya Tidak Langsung Pada Penjualan Keramik Tahun 2011.

Macam Biaya Jumlah

1. Gaji Karyawan

2. Biaya Administrasi & Umum 3. Biaya Peralatan

4. Biaya Pemeliharaan 5. Biaya Listri, Air & Telfon 6. Biaya Iklan 7. Biaya Lain-lain Rp 247.746.000,- Rp 59.852.200,- Rp 10.872.200,- Rp 28.513.800,- Rp 20.512.100,- Rp 6.842.500,- Rp. 7.607.400,- Jumlah Rp 381.984.200

9

3. Biaya Langsung

Tabel 4.3: Biaya Langsung Pada Penjualan Keramik Tahun 2011.

Macam Biaya Jumlah

1. Pembelian Keramik

2. Komisi Penjualan Rp 2.302.372.500 Rp 111.135.000

Jumlah Rp 2.413.507.500

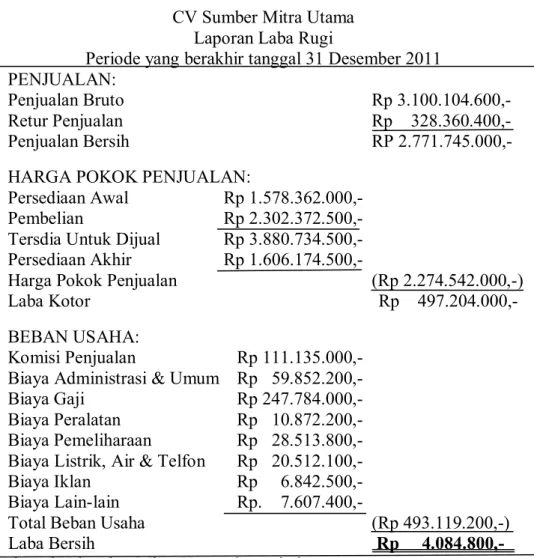

Sumber: CV Sumber Mitra Utama Samarinda 4. Laporan Laba Rugi

Tabel 4.4: Laporan Laba Rugi Perusahaan Yang Berakhir Tanggal 31 Desember 2011 Pada CV Sumber Mitra Utama di Samarinda.

CV Sumber Mitra Utama Laporan Laba Rugi

Periode yang berakhir tanggal 31 Desember 2011 PENJUALAN:

Penjualan Bruto Rp 3.100.104.600,-

Retur Penjualan Rp 328.360.400,-

Penjualan Bersih RP 2.771.745.000,-

HARGA POKOK PENJUALAN:

Persediaan Awal Rp 1.578.362.000,-

Pembelian Rp 2.302.372.500,-

Tersdia Untuk Dijual Rp 3.880.734.500,- Persediaan Akhir Rp 1.606.174.500,-

Harga Pokok Penjualan (Rp 2.274.542.000,-)

Laba Kotor Rp 497.204.000,-

BEBAN USAHA:

Komisi Penjualan Rp 111.135.000,- Biaya Administrasi & Umum Rp 59.852.200,-

Biaya Gaji Rp 247.784.000,-

Biaya Peralatan Rp 10.872.200,- Biaya Pemeliharaan Rp 28.513.800,- Biaya Listrik, Air & Telfon Rp 20.512.100,- Biaya Iklan Rp 6.842.500,- Biaya Lain-lain Rp. 7.607.400,-

Total Beban Usaha (Rp 493.119.200,-)

Laba Bersih Rp 4.084.800,-

10

B. Analisis

1. Perhitungan Persentase Mark Up

Berdasarkan laba yang diharapkan dihitung dangan mengalikan kembalian investasi (ROI) yang diharapkan sebesar 10% dengan total aktiva yang digunakan pada awal tahun anggaran yaitu sebesar Rp 1.747.876.527,- maka besarnya laba yang diharapkan dari kegiatan penjualan keramik adalah sebagai berikut:

Jumlah aktiva pada awal tahun anggaran Rp 1.747.876.527 Tingkat kembalian investasi (ROI) yang diharapkan 10%

Laba yang diharapkan Rp 174.787.652,-

Setelah memperhitungkan besarnya laba yang diharapkan maka selanjutnya diperhitungkan besarnya mark up diatas harga beli keramik :

Biaya tidak langsung penjualan keramik Rp 381.984.200,- Laba yang diharapkan Rp 174.787.625,-

Jumlah Rp 566.771.852,-

Biaya langsung Rp 2.413.507.500,-

Mark up 23 %

2. Perhitungan Harga Jual Dengan Metode Gross Margin Pricing

Sebelum dihitung besarnya harga jual keramik maka akan dihitung dahulu besarnya cost product (harga beli) dari keramik tersebut karena dalam setiap harga beli dari masing-masing jenis keramik memperoleh keuntungan sebesar 20%, maka besarnya harga beli dari masing-masing jenis keramik tersebut dihitung dengan menggunakan formula:

Harga Beli = Harga Jual x

Sehingga diperoleh harga beli untuk masing-masing jenis keramik pada CV. Sumber Mitra Utama dengan keuntungan 20% selama tahun 2011 adalah sebesar:

a. Asia Tile ukuran FT 20 X 20 Harga beli = Rp 43.000,-/Dus x

= Rp 35.833,-/Dus b. Asia Tile ukuran FT 30 X 30

Harga beli = Rp 44.000,-/Dus x = Rp 36.666,-/Dus c. Asia Tile ukuran FT 40 X 40

Harga beli = Rp 49.000,-/Dus x = Rp 40.833,-/Dus X + : 100 (100 + 20) 100 (100 + 20) 100 (100 + 20) 100 (100 + 20)

11 d. Asia Tile ukuran WT 20 X 25

Harga beli = Rp 46.000,-/Dus x = Rp 38.333,-/Dus e. Platinum ukuran FT 30 X 30

Harga beli = Rp 51.000,-/Dus x = Rp 42.500,-/Dus f. Platinum ukuran FT 40 X 40

Harga beli = Rp 56.000,-/Dus x = Rp 46.667,-/Dus g. Platinum ukuran FT 50 X 50

Harga beli = Rp 80.000,-/Dus x = Rp 66.667,-/Dus h. Platinum ukuran FT 60 X 60

Harga beli = Rp 157.000,-/Dus x = Rp 130.833,-/Dus i. Platinum ukuran FT 20 X 33

Harga beli = Rp 55.000,-/Dus x = Rp 45.833,-/Dus j. Platinum ukuran FT 25 X 33

Harga beli = Rp 63.000,-/Dus x = Rp 52.500,-/Dus

Setelah diketahui persentase mark up dan harga belinya, maka dapat dilakukan perhitungan untuk menentukan harga jual keramik, yaitu:

Harga jual = Cost Product + (% Mark up x Dasar Penentuan Mark up)

Sehingga diperoleh harga jual menurut metode Gross Margin Pricing untuk masing-masing jenis produk keramik pada CV. Sumber Mitra Utama berdasarkan mark up selama tahun 2011 adalah sebesar:

a. Asia Tile ukuran FT 20 x 20

Harga jual = Rp 35.833,-/Dus + ( 23% x Rp 35.833,-/Dus ) = Rp.44.075,-/Dus

b. Asia Tile ukuran FT 30 X 30

Harga jual = Rp 36.667,-/Dus + ( 23% x Rp 36.667,-/Dus ) = Rp 45.100,-/Dus 100 (100 + 20) 100 (100 + 20) 100 (100 + 20) 100 (100 + 20) 100 (100 + 20) 100 (100 + 20) 100 (100 + 20)

12 c. Asia Tile ukuran FT 40 X 40

Harga jual = Rp 40.833,-/Dus + ( 23% x Rp 40.833,-/Dus ) = Rp 50.225,-/Dus

d. Asia Tile ukuran WT 20 x 25

Harga jual = Rp 38.333,-/Dus + ( 23% x Rp 38.333,-/Dus ) = Rp. 47150,-/Dus

e. Platinum ukuran FT 30 X 30

Harga jual = Rp 42.500,-/Dus + ( 23% x Rp 42.500,-/Dus ) = Rp 52.275,-/Dus

f. Platinum ukuran FT 40 X 40

Harga jual = Rp.46.667,-/Dus + ( 23% x Rp 46.667,-/Dus ) = Rp 57.400,-/Dus

g. Platinum ukuran FT 50 X 50

Harga jual = Rp 66.667,-/Dus + ( 23% x Rp 66.667,-/Dus ) = Rp 82.000,-/Dus

h. Platinum ukuran FT 60 X 60

Harga jual = Rp 130.833,-/Dus + ( 23% x Rp 130.833,-/Dus ) = Rp 160.925,-/Dus

i. Platinum ukuran WT 20 X 33

Harga jual = Rp 45.833,-/Dus + ( 23% x Rp 45.833,-/Dus ) = Rp 56.375,-/Dus

j. Platinum ukuran WT 25 X 33

Harga jual = Rp 52.500,-/Dus + ( 23% x Rp 52.500,-/Dus ) = Rp 64.575,-/Dus

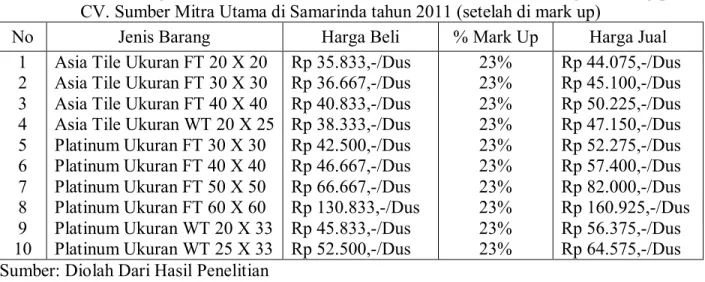

Tabel 4.5 : Daftar Harga Jual Produk Keramik Berdasarkan Metode Gross Margin Pricing pada CV. Sumber Mitra Utama di Samarinda tahun 2011 (setelah di mark up)

No Jenis Barang Harga Beli % Mark Up Harga Jual

1 2 3 4 5 6 7 8 9 10

Asia Tile Ukuran FT 20 X 20 Asia Tile Ukuran FT 30 X 30 Asia Tile Ukuran FT 40 X 40 Asia Tile Ukuran WT 20 X 25 Platinum Ukuran FT 30 X 30 Platinum Ukuran FT 40 X 40 Platinum Ukuran FT 50 X 50 Platinum Ukuran FT 60 X 60 Platinum Ukuran WT 20 X 33 Platinum Ukuran WT 25 X 33 Rp 35.833,-/Dus Rp 36.667,-/Dus Rp 40.833,-/Dus Rp 38.333,-/Dus Rp 42.500,-/Dus Rp 46.667,-/Dus Rp 66.667,-/Dus Rp 130.833,-/Dus Rp 45.833,-/Dus Rp 52.500,-/Dus 23% 23% 23% 23% 23% 23% 23% 23% 23% 23% Rp 44.075,-/Dus Rp 45.100,-/Dus Rp 50.225,-/Dus Rp 47.150,-/Dus Rp 52.275,-/Dus Rp 57.400,-/Dus Rp 82.000,-/Dus Rp 160.925,-/Dus Rp 56.375,-/Dus Rp 64.575,-/Dus Sumber: Diolah Dari Hasil Penelitian

13

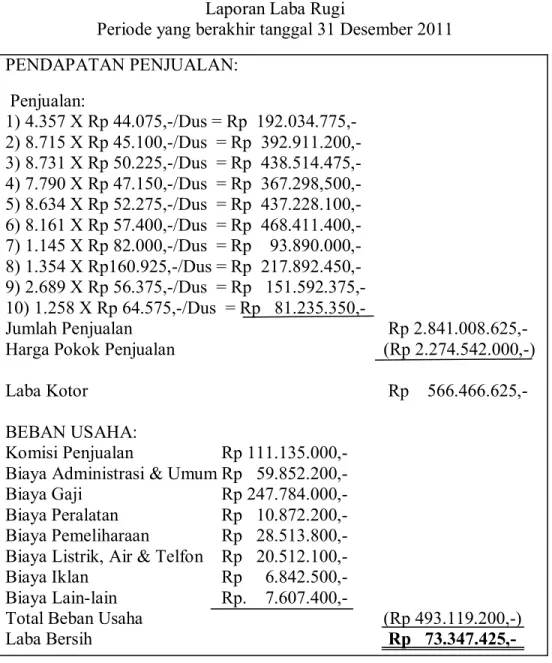

Dari perhitungan harga jual dengan mengggunakan metode Gross Margin Pricing diperoleh harga jual per unit berbagai jenis produk keramik. Setelah diketahui harga jual dengan metode ini, selanjutnya dapat dihitung besarnya laba bersih yang dihasilkan dari pennjualan keramik.

Tabel 4.6 : Laporan Laba Rugi Periode Yang Berakhir Tanggal 31 Desember 2011 Dari penjualan Keramik setelah menggunakan Metode Gross Margin Pricing.

CV. Sumber Mitra Utama Laporan Laba Rugi

Periode yang berakhir tanggal 31 Desember 2011 PENDAPATAN PENJUALAN: Penjualan: 1) 4.357 X Rp 44.075,-/Dus = Rp 192.034.775,- 2) 8.715 X Rp 45.100,-/Dus = Rp 392.911.200,- 3) 8.731 X Rp 50.225,-/Dus = Rp 438.514.475,- 4) 7.790 X Rp 47.150,-/Dus = Rp 367.298,500,- 5) 8.634 X Rp 52.275,-/Dus = Rp 437.228.100,- 6) 8.161 X Rp 57.400,-/Dus = Rp 468.411.400,- 7) 1.145 X Rp 82.000,-/Dus = Rp 93.890.000,- 8) 1.354 X Rp160.925,-/Dus = Rp 217.892.450,- 9) 2.689 X Rp 56.375,-/Dus = Rp 151.592.375,- 10) 1.258 X Rp 64.575,-/Dus = Rp 81.235.350,- Jumlah Penjualan Rp 2.841.008.625,-

Harga Pokok Penjualan (Rp 2.274.542.000,-)

Laba Kotor Rp 566.466.625,-

BEBAN USAHA:

Komisi Penjualan Rp 111.135.000,- Biaya Administrasi & Umum Rp 59.852.200,-

Biaya Gaji Rp 247.784.000,-

Biaya Peralatan Rp 10.872.200,- Biaya Pemeliharaan Rp 28.513.800,- Biaya Listrik, Air & Telfon Rp 20.512.100,- Biaya Iklan Rp 6.842.500,- Biaya Lain-lain Rp. 7.607.400,-

Total Beban Usaha (Rp 493.119.200,-)

Laba Bersih Rp 73.347.425,-

Sumber: Diolah Dari Hasil Penelitian

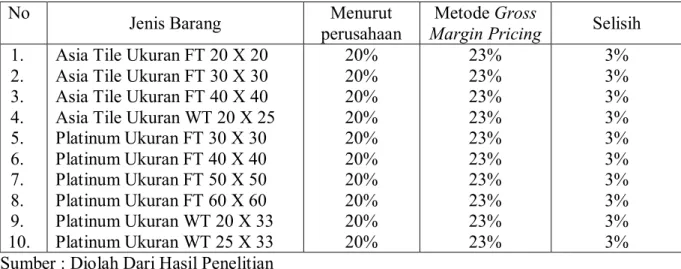

Tabel 4.7 : Perbandingan Persentase Mark Up Hasil Perhitungan Perusahaan dan Hasil Perhitungan Dengan Menggunakan Metode Gross Margin Pricing.

14

No Jenis Barang Menurut

perusahaan

Metode Gross

Margin Pricing Selisih 1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

Asia Tile Ukuran FT 20 X 20 Asia Tile Ukuran FT 30 X 30 Asia Tile Ukuran FT 40 X 40 Asia Tile Ukuran WT 20 X 25 Platinum Ukuran FT 30 X 30 Platinum Ukuran FT 40 X 40 Platinum Ukuran FT 50 X 50 Platinum Ukuran FT 60 X 60 Platinum Ukuran WT 20 X 33 Platinum Ukuran WT 25 X 33 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 23% 23% 23% 23% 23% 23% 23% 23% 23% 23% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% Sumber : Diolah Dari Hasil Penelitian

Jika dilihat dari perhitungan analisis, harga jual keramik dengan menggunakan metode Gross Margin Pricing adalah lebih tinggi dibandingkan dengan harga jual menurut perusahaan. Hal ini disebabkan CV. Sumber Mitra Utama tidak melakukan analisis secara mendetail atau lengkap terhadap faktor-faktor yang sewajarnya diperhitungkan dalam penentuan harga jual keramik. Yang berarti ada beberapa komponen biaya yang tidak dimasukkan dalam perhitungan harga jual tersebut, yang dapat berupa biaya angkut pembelian, biaya promosi, dan biaya lainnya yang terkait dalam perhitungan harga jual keramik.

C. Pembahasan

Berdasarkan data yang dibuat setelah melakukan penelitian, perusahaan dianggap cukup rendah dalam menetapkan harga jual dari harga belinya, sehingga tahun 2011 perusahaan mengalami pengurangan keuntungan dikarenakan pada tahun tersebut harga beli keramik mengalami peningkatan dan penjualan keramik mengalami penurunan. Penetapan harga jual yang cukup rendah juga mempengaruhi keuntungan perusahaan.

Untuk mengatasi masalah ini, langkah yang paling tepat adalah dengan mengadakan kebijakan kenaikan harga yang bertujuan agar tahun kedepannya perusahaan dapat mencapai laba yang diinginkan. Oleh kerna itu penulis kemudian melakukan analisis dengan menggunakan metode Gross Margin Pricing untuk menentukan harga jual.

Dari hasil yang telah dilakukan diatas dapat dilihat perbedaan harga jual keramik yang ditetapkan oleh CV Sumber Mitra Utama dengan harga jual keramik yang ditetapkan dengan metode Gross Mrgin Pricing.

Perbedaan harga jual keramik menurut perusahaan dengan harga jual keramik menurut metode Gross Margin Pcing dapat dilihat dalam tabel-tabel berikut:

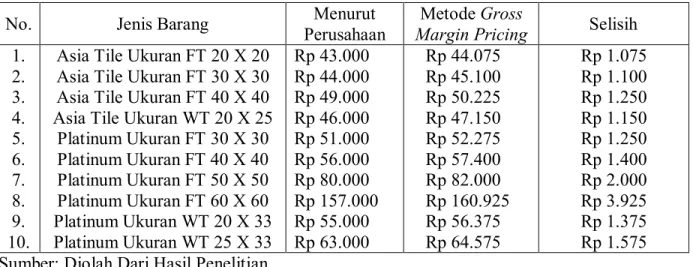

Tabel 2.3.1: Perbandingan Harga Jual Keramik Hasil Perhitungan Perusahaan dan Hasil Dengan Menggunakan Metode Gross Margin Pricing.

15

No. Jenis Barang Menurut

Perusahaan

Metode Gross

Margin Pricing Selisih 1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

Asia Tile Ukuran FT 20 X 20 Asia Tile Ukuran FT 30 X 30 Asia Tile Ukuran FT 40 X 40 Asia Tile Ukuran WT 20 X 25

Platinum Ukuran FT 30 X 30 Platinum Ukuran FT 40 X 40 Platinum Ukuran FT 50 X 50 Platinum Ukuran FT 60 X 60 Platinum Ukuran WT 20 X 33 Platinum Ukuran WT 25 X 33 Rp 43.000 Rp 44.000 Rp 49.000 Rp 46.000 Rp 51.000 Rp 56.000 Rp 80.000 Rp 157.000 Rp 55.000 Rp 63.000 Rp 44.075 Rp 45.100 Rp 50.225 Rp 47.150 Rp 52.275 Rp 57.400 Rp 82.000 Rp 160.925 Rp 56.375 Rp 64.575 Rp 1.075 Rp 1.100 Rp 1.250 Rp 1.150 Rp 1.250 Rp 1.400 Rp 2.000 Rp 3.925 Rp 1.375 Rp 1.575 Sumber: Diolah Dari Hasil Penelitian

Tabel 4.3.2: Perbandingan Jumlah Penjualan dan Laba Bersih Hasil Perhitungan Perusahaan dan Hasil Perhitungan Dengan Menggunakan Metode Gross Margin Pricing.

Sumber: Diolah Dari Hasil Penelitian

Dampak dari kenaikan harga jual ini tentunya dapat mempengaruhi volume penjualan dan minat konsumen untuk membeli keramik ini. Dengan kebijakan kenaikan harga ini diharapkan perusahaan dapat meningkatkan permintaan atau paling tidak dapat mempertahankan jumlah permintaan yang ada selama ini, yang nantinya akan berpengaruh terhadap keuntungan dan volume penjualan keramik. Yang terntunya harus diikuti dengan munculnya berbagai kebijakan yang harus dilakukan perusahaan seperti: promosi yang lebih giat, perbaikan mutu penjualan, pelayanan yang lebih memuaskan.

Perbedaan harga jual dimana menurut metode Gross Margin Pricing lebih tinggi dari harga jual yang ditetapkan oleh perusahaan, mudah-mudahan dapat memberikan informasi bagi manajemen perusahaan bahwa harga jual keramik yang ditetapkan saat ini dapat dinaikkan apabila terjadi hal-hal yang dapat merugikan pihak perusahaan.

V. Penutup A. Kesimpulan

Berdasarkan hasil penelitian dan perhitungan hasil analisis pada bab sebelumnya maka ada beberapa hal yang perlu disimpulkan antara lain:

1. Dari hasil perhitungan harga jual sesuai dengan metode Gross Margin Pricing terhadap perbedaam jumlah penjualan menurut perusahaan sebesar Rp 2.771.745.000,- sedangkan menurut metode Gross Margin Pricing adalah sebesar Rp 2.841.038.625,-.

2. Pada tahun 2011 CV Sumber Mitra Utama mengalami penurunan keuntungan menjadi Rp 4.084.800,- karna adanya kenaikan harga beli keramik dan menurunnya penjualan, No Keterangan Menurut Perusahaan Margin Pricing Metode Gross Selisih

1. 2. Jumlah penjualan Laba bersih Rp 2.771.745.000,- Rp 4.084.800,- Rp 2.841.008.625,- Rp 73.347.425,- Rp 69.263.625,- Rp 69.262.625,-

16

sedangkan menurut metode Gross Margin Pricing perolehan laba sebesar Rp 73.378.425,-. Besarnya persentase mark up menurut perusahaaan sebesar 20% sedanngkan menurut metode Gross Margin Pricing sebesar 23%.

3. Harga jual produk keramik berdasarkan metode Gross Margin Pricing lebih tinggi dari pada harga jual yang ditetapkan manajemen CV Sumber Mitra Utama. Perbedaan tersebut disebabkan karena penentuan harga jual yang ditetapkan CV Sumber Mitra Utama berdasarkan taksiran laba sedangkan penentuan harga jual menurut metode Gross Margin Pricing berdasarkan mark up.

B. Saran

Sesuai dengan hasil analisis serta data-data yang diperoleh selama penelitian pada CV Sumber Mitra Utama di Samarinda, maka penulis ingin memberikan saran-saran dengan harapan dapat bermanfaat dan dapat diterima sebagai bahan pertimbangan manajemen CV Sumber Mitra Utama untuk menetapkan kebijakan di masa mendatang, yaitu sebagai berikut: 1. Perbedaan harga jual menurut metode Gross Margin Pricing yang lebih tinggi

dibandingkan dengan harga jual yang ditetapkan perusahaan, diharapkan dapat memberikan informasi bagi pihak manajemen CV Sumber Mitra Utama sebagai alternatif pilihan dalam menetapkan harga jual bahwa harga jual yang ditetapkan saat ini dapat dinaikkan agar laba yang dihasilkan dapat digunakan untuk investasi dan membayar hutang-hutang yang dimiliki oleh perusahaan.

2. Dengan kenaikan harga jual ini, perusahaan diharapkan tetap mempertahankan serta lebih meningkatkan jumlah penjualan produk dengan melakukan berbagai kebijakan seperti promosi , perbaikan mutu penjualan, dan pelayanan kepada konsumen serta memperhatikan beberapa hal dalam menetapkan harga jual keramik agar tidak kalah bersaing dengan perusahaan lain.

3. Dalam menetapkan harga jual manajemen CV Sumber Mitra Utama sebaiknya menetapkan persentase mark up dan memperhatikan besarnya persentase mark up yang ditetapkan tersebut untuk dapat menutupi biaya-biaya operasional serta dapat merealisasikan laba yang dikehendaki.

DAFTAR PUSTAKA

Abdul Halim dan Bambang Supomo. 2005, Akuntansi Manajemen, Edisi Pertama, Cetakan Kesepuluh, BPFE Universitas Gajah Mada, Yogyakarta.

Al Haryono Jusuf. 2009, Dasar-Dasar Akuntansi, Jilid 1, Edisi 6, Cetakan Kedelapan, BPSTIE YKPN, Yogyakarta.

Basu Swastha DH dan Irawan. 2005, Manajemen Pemasaran Modern, Edisi Kedua, Cetakan Kesebelas, Liberty Offset, Yogyakarta.

Buchari Alma. 2002, Pengantar Bisnis, Edisi Ketujuh, Alfabeta, Bandung.

Hiam, Alexander dan Charkes D. Schewe. 2003, The Portable MBA Pemasaran, Alih Bahasa Agus Maulana, Edisi Revisi, Binarupa Aksara, Jakarta.

17

Kamaruddin Akmad. 2005, Akuntansi Manajemen: Dasar-Dasar Konsep Biaya & Pengambilan Keputusan, Edisi 1, Cetakan Kelima, RajaGrafindo Persada, Jakarta.

Mas’ud Machfoedz dan Mahmudi. 2008, Akuntansi Manajemen, Edisi 1, Cetakan Kelima, Universitas Terbuka, Jakarta.

Mulyadi. 2005, Akuntansi Biaya, Edisi Kelima, Cetakan Ketujuh, UPP AMP Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

. 2003, Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi Ketiga, Penerbit Salemba Empat, Jakarta.

R. A. Supriyono, 2003. Akuntansi Biaya, Pengumpulan Biaya dan Penentuan Harga Pokok, Buku Pertama, Edisi Kedua, Cetakan Keempatbelas, BPFE Universitas Gajah Mada, Yogyakarta.

. 2002, Akuntansi Manajemen I, Konsep Dasar Akuntansi Manajemen dan Proses Perencanaan, Edisi Ketiga, Salemba Empat, Jakarta.

Slamet Sugiri. 2002, Akuntansi Manajemen, Edisi Revisi, UPP AMP Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Theodorus M Tuanakotta. 2003, Teori Akuntansi, Buku Sam, Edisi Pertama, Cetakan Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.