309

PENGARUH KOMPENSASI CEO, PERGANTIAN CEO TERHADAP MANAJEMEN LABA (STUDI PADA PERUSAHAAN

BUMN TERDAFTAR DI BEI PADA TAHUN 2011-2018) Randy Aditya Prabawa1

Pujiono2

1,2Universitas Negeri Surabaya

*Korespondensi: [email protected]

Abstract

CEO compensation can lead managers to practice earning management. This study aims to examine whether compensation for the CEO affects the earnings management practices carried out by the CEO. This research was conducted on companies engaged in transportation services, state-owned companies that made CEO changes and were listed on the IDX from 2011 to 2018, and produced 34 samples. To collect this data using secondary data methods. The form of secondary data is in the form of an annual report that is contained at the IDX website or the site of every state-owned company that changes CEOs in the 2011 to 2018 period. The analysis techniques used are multiple regression, and using IBM SPSS Statistics 22. Research results show that at the time of CEO turnover, companies tend to do earnings management with the motivation of giving bonuses and CEO compensation not having a significant effect on earnings management.

Keywords: BUMN; CEO Compensation; CEO Change; Earnings Management (Discretionary Accruals).

Abstrak

Kompensasi CEO dapat mengarahkan manajer untuk mempraktikkan manajemen laba.

Penelitian ini bertujuan untuk menguji apakah kompensasi CEO berpengaruh terhadap praktik manajemen laba yang dilakukan oleh CEO. Penelitian ini dilakukan pada perusahaan yang bergerak di bidang jasa transportasi, BUMN yang melakukan pergantian CEO dan terdaftar di BEI dari tahun 2011 hingga 2018, dan menghasilkan 34 sampel. Pengumpulan data ini menggunakan metode data sekunder. Bentuk data sekunder berupa laporan tahunan yang terdapat pada website BEI atau situs setiap perusahaan BUMN yang melakukan pergantian CEO pada periode 2011 hingga 2018.

Teknik analisis yang digunakan adalah regresi berganda, dan menggunakan IBM SPSS Statistics 22. Hasil penelitian menunjukkan bahwa pada saat pergantian CEO, perusahaan cenderung melakukan manajemen laba dengan motivasi pemberian bonus dan kompensasi CEO tidak berpengaruh signifikan terhadap manajemen laba.

Kata Kunci: BUMN; Kompensasi CEO; Manajemen Laba (Discretionary Accruals);

Perubahan CEO.

Submission date: June 2021 Accepted date: August 2021

*Corresponding Author

PENDAHULUAN

Salah satu tolak ukur yang digunakan untuk mengevaluasi kinerja perusahaan pengguna laporan keuangan adalah laba. Hal ini sesuai dengan laporan keuangan Konsep Akuntansi (SFAC) No. 1 (1987) (dikutip oleh Belkoui, 1993 dalam Widyaningdyah, 2011) informasi laba menjadi fokus utama estimasi kinerja atau tanggung jawab manajemen. Kinerja perusahaan terlihat baik atau buruk berdasarkan kinerja dari manajemen senior dalam mengelola perusahaan, Chief Executive Officer (CEO) merupakan sosok yang diharapakan agar peusahaan memiliki nilai bagus setiap tahun dan bisa mencapai tujuan bersama prinsipal dan agen, tetapi tidak menutup kemungkinan Pergantian CEO terjadi karena CEO tidak dapat mencapai tujuan utama perusahaan dan akan merekrut CEO baru.

Perusahaan yang dikelola dalam kondisi pertumbuhan dan persaingan yang ketat tidak selalu menghasilkan kinerja yang diharapkan. Di sisi lain, untuk tumbuh, berkembang dan menjaga keberlangsungan perusahaan, manajemen membutuhkan investor untuk menyediakan dana tambahan (Santoso & Surenggono, 2018).

Kecurangan laporan keuangan dimaksudkan untuk mempertahankan nilai saham selain motivasi untuk memperoleh kredit atau dana dan untuk menutupi kinerja yang buruk (Rezaee, 2002). Salah satu kasus yang terjadi di negeri ini adalah kasus perancangan laporan keuangan PT. Garuda Indonesia tbk tahun anggaran 2018. Kasus tersebut juga melibatkan akuntan publik yang mengaudit laporan keuangan yaitu Kantor Akuntan Publik Tanubrata, Sutanto, Fahmi, Bambang dan Rekan Ananta (2019). Selain itu ada pula kasus yang menyeret tiga direksi PT Waskita Karya dimana diduga ketiga direksi ini melakukan manajemen laba dengan membuat kelebihan laba pada pencatatan laba bersih sebesar Rp 500 Milliar saat dilakukan audit pada laporan keuangan menyeluruh seiring dengan pergantian direksi pada 2008. Erawan, Ketut, and Ulupui (2013) mengungkapkan bahwa perubahan CEO ini dapat menimbulkan terjadinya praktik manajemen laba, praktik tersebut disebabkan karena CEO memiliki peran sebagai agen dalam menyusun rencana hingga menentukan strategi dan keputusan dalam perusahaan untuk mencapai tujuan-tujuan yang diharapkan.

Pergantian CEO perusahaan membuka kesempatan manajemen dalam melakukan praktik manajemen laba oleh manajer yang telah dilaksanakan dalam bentuk manajemen laba dengan cara membebankan biaya yang akan datang dan menghapus beberapa aktiva sehingga mengakibatkan laba pada periode selanjutnya akan terlihat lebih baik dan lebih tinggi dari periode sebelumnya (Scott, 2004). Para CEO yang baru sangat berpotensi melakukan taking a bath karena para CEO baru ingin memaksimalkan perolehan laba selanjutnya agar mendapatkan kepercayaan dari principal untuk mengelola perusahaan tersebut.

Selain itu, manajemen laba dapat terjadi karena adanya konflik kepentingan dalam theory agency yang telah dijelaskan oleh (Jensen & Meckling, 1976). Theory agency ialah pihak principle menginginkan sebuah informasi terbaik dari perusahaan yang dimiliki, hal ini membuat seorang manajer yaitu pihak manajemen sebagai pengelola yang memiliki akses lebih luas tentang perusahaan yang melakukan manipulasi laporan untuk disajikan pada pihak principle. Tindakan manajemen laba juga berhubungan dengan signaling theory dimana bahwa pihak luar yang dapat melihat

dan memiliki akses untuk megetahui informasi laporan keuangan perusahaan tersebut akan tertarik menanamkan modal atau saham investasi apabila mengetahui laporan keuangan terlihat sehat dan baik. Sama seperti yang dilakukan seorang CEO baru yang akan melakukan segala cara agar bisa membuat laba pada perusahaan. Dengan hal ini manajemen laba perusahaan dilakukan agar CEO yang baru mendapat kinerja yang baik.

Berdasarkan teori di atas, menunjukkan bahwa perubahan CEO dapat menimbulkan manajer melakukan praktik manajemen laba. Hal ini seperti ditemukan pada penelitian Bengtsson and Nilsson (2007), Choi, Seo-jong, and Chongwoo (2012), dan Yu (2012) yang telah membuktikan manajemen laba pada perusahaan mayoritas terjadi ketika pergantian CEO dan pada tahun setelahnya. Penelitian di Indonesia seperti Ardiati (2005) dan Wibowo (2018) menunjukkan hasil perilaku manajemen laba yang dilakukan CEO perusahaan Indonesia mayoritas terjadi pada tahun periode saat terjadinya pergantian CEO. Berbeda dengan Penelitian yang dilakukan oleh Adiasih &

Kusuma, (2012); Rusdama, (2015); Wandeca, (2012) menyatakan bahwa pergantian CEO tidak berpengaruh terhadap manajemen laba diakibatkan karena masih belum ditemukan indikasi adanya manajemen laba yang dilakukan oleh perusahaan yang melakukan pergantian CEO secara rutin, CEO yang akan pensiun akan menggunakan kesempatan untuk melakukan manajemen laba demi kepentingan pribadi (misal, memperoleh bonus atau bagian dari saham perusahaan). Simpulan ini memang masih harus diteliti lebih lanjut karena masih banyak alternatif penjelasan mengenai tidak signifikannya indikasi manajemen laba pada pergantian CEO rutin (misal, fenomena tersebut memang jarang ada di Indonesia).

Mengacu uraian mengenai fenomena dan beberapa temuan penelitian terkait manajemen laba, masih diperlukan kajian lebih dalam tentang manajemen laba dan diharapkan menjadi pengetahuan bagi para akademisi, investor maupun pemerintah sebagai bukti empiris untuk dijadikan pedoman bagi perusahaan menentukan langkah strategis aktivitas bisnisnya untuk keputusan yang efektif.

REVIU LITERATUR Teori Agensi

Teori Agensi merupakan hal yang menjelaskan mengenai hubungan antara pihak agen dan pihak principal. Panda & Leepsa (2017) Yasa & Novialy (2012) (Liviani S., P.A. Mahadwartha, 2016) menjelaskan bahwa hubungan agen itu sebagai suatu perjanjian antara satu atau lebih dari pihak principal yang telah memberikan tanggung jawab kepada pihak agen untuk menjalankan operasional perusahaan termasuk juga pengambilan keputusan perusahaan. Pada kasus ini principal memberi wewenang kepada pihak agen untuk menjalankan perusahaan dengan harapan principal mendapatkan laba atau keuntungan maksimal, sedangkan pada pihak agen selaku yang mengetahui operasional kerja dan keadaan perusahaan berusaha yang terbaik agar perusahaan dapat memiliki laba yang maksimal sehingga terlihat oleh pihak principal bahwa kinerja yang telah dikerjakan terlihat bagus dan baik. Hal ini menunjukkan adanya suatu perbedaan mengenai kepentingan baik antara pihak agen dan pihak principal, sehingga dinamakan dengan fenomena asimetri informasi.

Menurut Suwardjono (2014) Asimetri informasi adalah dimana manajemen sebagai pihak yang lebih menguasai informasi dibandingkan dengan pihak principal, yang menjadikan adanya tidak sinkronnya kepemilikan informasi antara pihak agen dan

pihak principal. Pihak Agen memiliki akses informasi yang lebih banyak darpada pihak principal, sehingga dapat menimbulkan pihak agen melakukan hal yang menguntungkan untuk kepentingan pribadi, seperti melakukan manipulasi untuk menunjukkan laba yang maksismal terhadap laporan keuangan, sehingga terlihat baik oleh pihak principal. Hal ini menunjukkan bahwa pihak agen tidak mementingkan kepentingan pihak principal.

Cara untuk mempersempit asimetri informasi yaitu pihak principal memberikan insentif pada pihak agen agar dapat melakukan pengambilan keputusan berdasarkan pada kepentingan bersama (Lisnawati & Sebrina, 2019).

Teori Akuntansi Positif

Teori Akuntansi Positif merupakan teori yang diungkapkan oleh (Sosiawan, 2015)dengan merumuskan 3 hipotesis utama, salah satu hipotesisnya adalah the bonus plan. Manajer perusahaan dengan harapan mendapatkan bonus lebih menyukai metode untuk memindahkan laba periode mendatang menjadi laba sekarang (Wijaya &

Christiawan, 2014)Manajer menggunakan kewenangannya dengan mempengaruhi besar kecilnya laba. Pilihan ini diharapkan dapat meningkatkan nilai bonus yang akan didapatkan dengan posisi perusahaan mendapatkan laba yang cukup signifikan.

Manajemen Laba

Manajemen laba adalah usaha dari manajer dalam memanipulasi angka secara sistematis, dengan sengaja memilih prosedur, kebijakan akuntansi tertentu yang dapat memaksimalkan utilitas manajer, dan nilai pasar perusahaan (Scott, 2004). Laba yang terdapat di dalam laporan keuangan dapat terjadi ketika manajer menggunakan penilaian dan memilih transaksi yang dapat merubah laporan keuangan, sehingga dapat memanipulasi laporan keuangan dan mengakibatkan calon investor tertarik untuk menanamkan saham atau berinvestasi pada perusahaan tersebut (Healy, 1985).

Menurut Scott (2004) manajer memiliki beberapa motivasi dalam melakukan manajemen laba, seperti motivasi bonus (Bonus Purpose) dan pergantian CEO. Kedua motivasi tersebut menjadi dasar dalam pengaruh pergantian CEO.

Hubungan Antar Variabel

Pengaruh kompensasi terhadap manajemen laba

Memberi kompensasi dengan jumlah yang sangat tinggi dalam pergantian sistem pada jumlah laba akan mempengaruhi CEO dalam meningkatkan laba dengan menggunakan metode yang telah sesuai dalam prinsip akuntansi. (Healy, 1985) mengatakan sebuah perusahaan yang memberikan kompensasi dengan jumlah besar di setiap target yang mempengaruhi laba dan mengalami kenaikan laba akan memotivasi CEO dalam melakukan manajemen laba agar meningkatkan kompensasi yang diterimanya.

METODE PENELITIAN

Penelitian ini menggunakan metode kuantitatif dengan data sekunder dan sumber data ini terdapat dari website Bursa Efek Indonesia (BEI) yaitu laporan keuangan dan beberapa website di perusahaan yang akan menjadi contoh (sample). Populasi dalam penelitian ini yaitu perusahaan BUMN yang telah ter-daftar di BEI pada periode 2011 hingga 2018. Pengambilan sampel dengan melakukan metode purposive sampling

berjumlah 18 sampel pada perusahaan BUMN yang bergerak di bidang Jasa transportasi Indonesia.

Pergantian CEO

Pergantian CEO dibedakan menjadi dua jenis, yakni pergantian CEO rutin dan non-rutin yang mana kedua jenis pergantian ini akan berdampak pada praktik manajemen laba. Pergantian CEO rutin merupakan suatu proses terencana yang telah diketahui oleh CEO yang akan digantikan jabatannya oleh CEO baru, sedangkan pergantian CEO non-rutin didefinisikan sebagai tindakan yang relatif tidak direncanakan dan perusahaan memiliki waktu yang sedikit untuk memilih CEO pengganti yang cocok (Adiasih & Kusuma, 2012). Pada perusahaan BUMN pergantian CEO secara rutin telah ditentukan sesuai dengan UU republik Indonesia no. 19 tahun 2003 pasal 16 ayat 4 bahwa direksi memiliki masa jabatan selama 5 tahun dengan pengangkatan kembali selama 1 periode dan untuk pergantian CEO secara tidak rutin dapat dikarenakan banyak hal salah satunya adalah dikarenakan adanya perbedaan kepentingan antara pihak principle dan pihak agent sesuai dengan teori keagenan pada masalah keagenan, karena tidak tercapainya tujuan bersama antara pihak agnet dengan pihak principle maka pihak principle mengadakan RUPS tentang penggantian CEO Karena tidak memiliki tujuan yang sama

Variabel pergantian CEO ini merupakan variabel dummy yang mana jika terjadi pergantian CEO dalam kurun waktu yang ditentukan yaitu 2011-2018 diberi nilai 1 dan jika tidak terjadi pergantian CEO pada kurun waktu yang telah ditentukan yaitu 2011- 2018 diberi nilai 0.

Kompensasi CEO

Kompensasi CEO merupakan financial rewards and penalties yang diberikan kepada CEO beserta jajarannya sebagai bentuk rasa terimakasih atas upaya kerja. Pada penelitian ini pengujian kompensasi CEO melihat dari nilai yang diberikan perusahaan terhadap hasil total akhir kompensasi CEO. Bentuk persamaan dalam melakukan perhitungan kompensasi CEO yaitu :

Kompensasi CEO : Ln Total Kompensasi Keterangan :

Ln : Logaritma Natural Manajemen Laba

Manajemen laba merupakan upaya manajer perusahaan untuk mencapai beberapa tujuan (Scott, 2004). Manajemen laba dapat diukur melalui nilai discretionary accruals (DA). Perhitungan nilai DA ini dilakukan dengan menggunakan model Jones yang dimodifikasi oleh (Dechow et al., 2015).

DA merupakan komponen nilai yang dapat dimodifikasi, karena DA tidak membutuhkan bukti secara fisik (Kangarluei et al., 2011) menyatakan bahwa model ini dianggap sebagai salah satu model yang paling baik dan memberikan hasil paling akurat dalam mendeteksi manajemen laba dibandingkan dengan model lain. Penelitian ini menggunakan sampel perusahaan yang mempunyai nilai DA negative dan positif. Jika DA memiliki nilai 0 maka perusahaan dianggap tidak memenuhi dalam proses manajemen laba. Berikut penjelasan langkah-langkah dalam melakukan perhitungan DA yaitu:

1. Melakukan perhitungan hasil akhir accruals menggunakan rumus: Total Accruals (TAC) = laba bersih setelah pajak (net income) – arus kas operasi (cash flow from operating)

2. Menghitung estimasi accruals dengan menggunakan OLS (Ordinary Least Square) dengan persamaan: TACit / Ait-1 = α1(1/Ait-1) + α2((∆REVit -

∆RECit) / Ait-1) + α3(PPEt / Ait-1) + e Keterangan :

TACit : Total accruals perusahaan i pada tahun t

Ait-1 : Total aset untuk sampel perusahaan i pada tahun t-1

∆REVit : Perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

∆RECit : Perubahan piutang perusahaan i dari tahun t-1 ke tahun t PPEt : Aktiva tetap perusahan tahun t

e : Error term

3. Memakai regresi nilai koefisien di langkah 2, kemudian melakukan perhitungan nilai Non Discretionary Accruals (NDA) regresi linear yang simple dmenggunakan rumus persamaan: NDAit = α1(1 / Ait-1) + α2((ΔREVit – ΔRECit) / Ait-1) + α3(PPEit / Ait-1)

Keterangan:

NDAit : Non discretionary accruals perusahaan i pada tahun t

α : Fitted coefficient yang telah didapatkan dari hasil regresi untuk perhitungan hasil akhir accruals

4. Melakukan perhitungan nilai DA menggunakan persamaan: DACit = (TACit / Ait-1) – NDAit

Keterangan:

DACit : Discretionary accruals perusahaan i pada periode t Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan metode dokumentasi dengan bentuk berupa laporan keuangan dan laporan tahunan yang terdapat di situs beberapa perusahaan dan IDX pada periode 2011-2018.

Teknik Analisis Data

Analisis data menggunakan teknik analisis regresi linear sederhana meggunakan software IBM SPSS. Analisis pertama melakukan pengujian pada asumsi klasik dimana termuat uji normalitas, multikolinearitas, heteroskedastisitas dan uji autokorelasi. Langkah berikutnya, melakukan analisis regresi linear yang sederhana, Uji t (uji parsial) dan koefisien determinasi (R2).

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalisasi, multikolineritas, autokorelasi, dan uji heteroskedastisitas.

Uji Normalitas

Uji normalitas bertujuan agar memahami residual pada data penelitian yang teralokasi secara normal agar uji signifikasi (uji-t) otentik. Pengujian normalitas dengan menggunakan kolmogrov-smirnov dapat dilihat secara statistik ketika nilai probabilitas

> 0,05 jika residual data teralokasi secara normal. Berdasarkan data dari Tabel 1 menjelaskan jika nilai probabilitas > 0.05 memiliki hasil 0.182 dimana residual data variabel teralokasi secara normal.

Tabel 1 Uji Normalitas

Hasil Signifikansi .182 Sumber: Data Diolah SPSS

Uji Multikolineritas

Uji multikolineritas dilihat dari hasil akhir nilai VIF dan nilai tolerance. Apabila nilai yang dihasilkan Tolerance >0,1 dan VIF (variance inflation factor) <10, maka antar variabel penelitian ini tidak terjadi multikolinearitas. Berdasarkan Gambar 2 nilai tolerance 0.969 dimana nilai tolerance > 0,1 dan nilai VIF pada gambar yaitu 1.032<10, sehingga tidak terjadi multimolineritas untuk semua variabel.

Tabel 2

Uji Multikolienaritas

Variable Tolerance VIF

Kompensasi CEO .969 1.032

Sumber: Data diolah penulis

Uji Autokorelasi

Uji Autokorelasi pada penelitian ini dilihat dari hasil table Durbin Watson, menurut (Ghozali, 2014) model regresi sempurna yaitu model dimana tidak memiliki autokorelasi. Berdasarkan Gambar 3 penelitian menunjukkan nilai Durbin Watson 1.756 dan setelah dihitung dengan tabel Durbin Watson menunjukkan hasil penelitian negative autokorelasi.

Tabel 3 Uji Autokorelasi

Hasil Pengujian Durbin Watson 1.756

Sumber: Data diolah SPSS

Uji Heteroskedastisitas

Model regresi yang baik yaitu apabila tidak terjadi heteroskedastisitas (Ghozali, 2014) pada penelitian ini uji heteroskedastisitas dilihat dari nilai unstandardized residuals dengan menunjukkan nilai sig. a > 0,05. Hasil uji heteroskedastisitas menunjukkan nilai 0,182 yang negative atau tidak ada heteroskedastisitas pada penelitian.

Tabel 4

Uji Heterokedaktisitas

Hasil Uji .182

Sumber : Data diolah penulis

Uji t-statistik (Uji Parsial)

Uji t ini dibuat agar dapat mengetahui seberapa besar nilai probabilitas dari t- statistik. Jika nilai probabilitas dari t-statistik < 0.05 dapat disimpulkan sebagai variabel indepeden positif atau terdapat pengaruh pada variabel dependen.

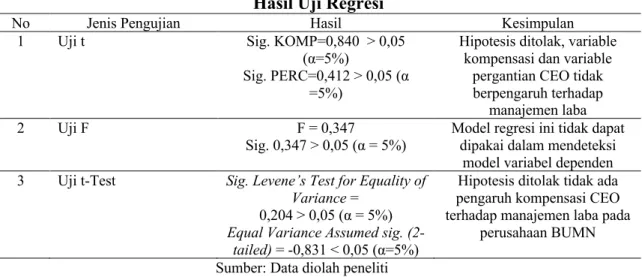

Tabel 5 Hasil Uji Regresi

No Jenis Pengujian Hasil Kesimpulan

1 Uji t Sig. KOMP=0,840 > 0,05

(α=5%)

Sig. PERC=0,412 > 0,05 (α

=5%)

Hipotesis ditolak, variable kompensasi dan variable

pergantian CEO tidak berpengaruh terhadap

manajemen laba

2 Uji F F = 0,347

Sig. 0,347 > 0,05 (α = 5%)

Model regresi ini tidak dapat dipakai dalam mendeteksi

model variabel dependen 3 Uji t-Test Sig. Levene’s Test for Equality of

Variance = 0,204 > 0,05 (α = 5%) Equal Variance Assumed sig. (2-

tailed) = -0,831 < 0,05 (α=5%)

Hipotesis ditolak tidak ada pengaruh kompensasi CEO terhadap manajemen laba pada

perusahaan BUMN Sumber: Data diolah peneliti

Tabel 5 menjelaskan probabilitas t-statistik mempunyai nilai lebih dari 0.05.

Persamaan itu bertujuan untuk melihat pengaruh pemberian kompensasi CEO yang melakukan pergantian CEO terhadap manajemen laba. Koefisien terhadap kompensasi CEO menunjukkan nilai negative sehingga dapat disimpilkan bahwa kompensasi CEO tidak berpengaruh terhadap manajemen laba. Dari hasil uji t-statistik maka H1 diterima dan H0 ditolak, sehingga kompensasi CEO berpengaruh negatif secara langsung pada manajemen laba.

Uji Koefisien Determinasi (R2)

Uji R2 pada penelitian ini digunakan untuk pengujian kelayakan model regresi atau sering disebut dengan uji Keofisien Determinasi. Pada penelitian ini hasil dari R2 menunjukkan nilai 0.022 atau 2,22%. Pada uji koefisien determinasi penelitian ini menunjukkan hasil bahwa variabel independen manajemen laba menerangkan variabel dependen kompensasi CEO dengan nilai 2,2% dan 97,8% dipaparkan oleh variabel lain diluar penelitian.

Tabel 6

Uji Koefisien Determinasi

Model R2

Hasil Uji Model .022 Sumber: Data diolah penulis

Pengaruh Pergantian CEO terhadap Manajemen Laba

Hipotesis pengaruh pergantian CEO terhadap manajemen laba pada penelitian ini mendapatkan hasil uji signifikasi 0.412 yang mana hasil tersebut lebih dari 0.05 dan dinyatakan hipotesis tersebut negatif.

Pengaruh Kompensasi terhadap Manajemen Laba

Hipotesis pada penelitian ini ditolak, pada hasil uji t penelitian ini menunjukkan nilai signifikasi 0.840 yang mana nilai tersebut lebih dari 0.05. Hipotesis tersebut dianggap ditolap apabila nilai pada uji t bernilai lebih dari 0.05, sedangkan pada penelitian ini nilai yang didapat adalah 0.840 yang mana hal tersebut lebih dari 0.05.

SIMPULAN, KETERBATASAN DAN SARAN Simpulan

Kesimpulan pada penelitian ini adalah perusahaan BUMN yang memberikan bonus atau kompensasi terhadap CEO-nya menyatakan bahwa tidak mempengaruhi terhadap praktik manajemen laba yang dilakukan para CEO tersebut. Peyebabnya karena CEO belum tentu mau memanfaatkan koneksi itu untuk mengatur laba perusahaan karena akan timbul ketidakpercayaam investor serta citra buruk yang akan ditimbulkan CEO dan perusahaan.

Pada variable pergantian CEO pada penelitian ini dinyatakan ditolak, variable tersebut dinyatakan negative dikarenakan pada perusahaan BUMN terdapat pergantian CEO secara rutin dan jarang ditemukan adanya pergantian CEO secara tidak rutin.

Keterbatasan

Keterbatasan yang dihadapi peneliti adalah berbedanya bentuk pemberian kompensasi oleh perusahaan pada CEO yang menyebabkan banyaknya eliminasi data dan perubahan arti dari sebuah kata kompensasi yang diberikan perusahaan untuk CEO.

Saran Untuk Penelitian Selanjutnya

Beberapa saran agar segala sesuatu yang berkaitan dengan manajemen laba dapat berkembang lebih baik dimasa yang akan datang. Sesuai dengan R2 pada penelitian ini menunjukkan bahwa dapat menambah variabel lain karena variabel Y masih dapat dipengaruhi variabel diluar penelitian, dan dengan menambah sample yang diuji.

DAFTAR PUSTAKA

Adiasih, P., & Kusuma, I. W. (2012). Manajemen Laba Pada Saat Pergantian CEO (Dirut) Di Indonesia. Jurnal Akuntansi Dan Keuangan, 13(2), 67–79.

https://doi.org/10.9744/jak.13.2.67-79

Ardiati, A. Y. (2005). Pengaruh Manajemen Laba terhadap Return Saham terhadap Perusahaan yang Diaudit oleh KAP Big 5 dan KAP Non Big. Jurnal Riset Akuntansi Indonesia, 8(3), 235–249.

Bengtsson, K., & Nilsson, M. (2007). Earnings Management and Ceo Turnovers-A Study Of Swedish Corporations. 1–53.

Choi, Seo-jong, & Chongwoo. (2012). Munich Personal RePEc Archive Earnings management surrounding CEO turnover : evidence from Korea. 40629.

Dechow, P. M., Sloan, R. G., Sweeney, A. P., Sloan, R. G., & Sweeney, A. P. (2015).

Detecting Earnings Management. Asian Financial Statement Analysis, 70(2), 73–

105. https://doi.org/10.1002/9781119204763.ch4

Erawan, I. G. P., Ketut, I. G., & Ulupui, A. (2013). Manajemen Laba Sebelum Dan Sesudah Pergantian Chief Executive Officer (Ceo). E-Jurnal Akuntansi, 3(1), 55–

72.

Ghozali, I. (2014). Aplikasi Analisis Multivariete SPSS 22.

Healy, P. M. (1985). The effect of bonus schemes on accounting decisions. Journal of Accounting and Economics, 7(1–3), 85–107. https://doi.org/10.1016/0165- 4101(85)90029-1

Jensen, M. C., & Meckling, W. H. (1976). Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure Michael. Journal of Financial Economics, 70(3), 1671–1696. https://doi.org/10.1177/0018726718812602

Kangarluei, S. J., Motavassel, M., & Abdollahi, T. (2011). the Investigation and Comparison of Free Cash Flows in the Firms Listed in Tehran Stock Exchange (Tse) With an Emphasis on Earnings Management. International Journal of Economics and Business Modeling, 2(2), 118–123.

Lisnawati, C., & Sebrina, N. (2019). Perilaku manajemen laba berdasarkan siklus hidup perusahaan. Jurnal Eksplorasi Akuntansi, 1(3), 1307–1321.

Liviani S., P.A. Mahadwartha, L. I. W. (2016). Uji Model Keseimbangan Teori Keagenan : Pengaruh Kebijakan Utang Dan Kebijakan Deviden Terhadap free principal dalam membuat keputusan . memungkinkan mencari ekuitas.

Development Research of Management, 11(1), 102–120.

https://doi.org/http://dx.doi.org/10.19166/derema.v11i1.191

Panda, B., & Leepsa, N. M. (2017). Agency theory: Review of theory and evidence on problems and perspectives. Indian Journal of Corporate Governance, 10(1), 74–

95. https://doi.org/10.1177/0974686217701467

Rusdama, A. (2015). MANAJEMEN LABA DAN PERGANTIAN CEO (CHIEF EXECUTIVE OFFICER) DI INDONESIA. E-Jurnal Akuntansi, 13(3), 1576–

1580.

Scott, W. R. (2004). The International Journal of Accounting. Financial Accounting Theory, Third Ed., 4, 431–434. https://doi.org/10.1177/001316447103100435 Sosiawan, S. Y. (2015). Pengaruh Leverage, Ukuran Perusahaan dan Earning Power

Terhadap Manajemen Laba. Akuntansi & Bisnis, 2(1), 79–89.

Wandeca, S. J. (2012). Analisis Pengaruh Pergantian Chief Executive Officer (CEO) Terhadap Praktek Manajemen Laba (Studi Pada Perusahaan BUMN dan Non BUMN di Bursa Efek Indonesia). Jurnal Akuntansi, 4(1), 10–50.

Wibowo, T. S. (2018). Analisis Manajemen Laba Dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum Dan Sesudah Akuisisi. Manajemen Bisnis, 5(2), 0–23.

https://doi.org/10.22219/jmb.v5i2.5378

Wijaya, V. A., & Christiawan, Y. J. (2014). "Analisis Pengaruh Proporsi Dewan Komisaris Dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba.

Tax & Accounting Review, 4(1), 1–9.

Yasa, G. W., & Novialy, Y. (2012). Indikasi Manajemen Laba Oleh Chief Executive Officer (Ceo) Baru Pada Perusahaan-Perusahaan Yang Terdaftar Di Pasar Modal Indonesia. Jurnal Ilmiah Akuntansi Dan Bisnis, 7(1), 1–24.

Yu, C.-F. (2012). CEO Turnover, Earnings Management, and Big Bath. SSRN Electronic Journal, 1–41. https://doi.org/10.2139/ssrn.2165123