TANGGA DI DESA WARYESI, SUPIORI TIMUR, SUPIORI, PAPUA DITINJAU DARI SUKU, TINGKAT PENDIDIKAN, PEKERJAAN, DAN

TINGKAT PENDAPATAN

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh :

Maria Vira Wahyujati NIM: 151324002

PROGRAM STUDI PENDIDIKAN EKONOMI BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2020

i

TANGGA DI DESA WARYESI, SUPIORI TIMUR, SUPIORI, PAPUA DITINJAU DARI SUKU, TINGKAT PENDIDIKAN, PEKERJAAN, DAN

TINGKAT PENDAPATAN

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh :

Maria Vira Wahyujati NIM: 151324002

PROGRAM STUDI PENDIDIKAN EKONOMI BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2020

iv

PERSEMBAHAN

Karya ini ku persembahkan untuk:

Tuhan Yesus Kristus dan Bunda Perawan Maria

Kedua orangtuaku Paulus Sangadi dan Elizabeth Balinem

Saudara dan teman-teman terkasih

v MOTTO

Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan karena itu Ia tidak akan membiarkan kamu dicobai melampaui kekuatanmu. Pada waktu kamu dicobai Ia akan memberikan kepadamu jalan ke luar, sehingga kamu dapat menanggungnya.

(1 Korintus 10:13)

Segala perkara dapat ku tanggung di dalam Dia yang memberi kekuatan kepadaku.

(Filipi 4:13)

All progress takes place outside the comfort zone. ~Michael John Bobak

Diberkati untuk menjadi berkat. – Maria Vira Wahyujati

viii ABSTRAK

STUDI KOMPARASI TINGKAT LITERASI KEUANGAN IBU RUMAH TANGGA DI DESA WARYESI, SUPIORI TIMUR, SUPIORI, PAPUA DITINJAU DARI SUKU, TINGKAT PENDIDIKAN, PEKERJAAN, DAN

TINGKAT PENDAPATAN

Maria Vira Wahyujati Universitas Sanata Dharma

2020

Penelitian ini bertujuan untuk: (1) mendeskripsikan tingkat literasi keuangan ibu rumah tangga di Desa Waryesi, serta (2) menguji dan menganalisis perbedaan tingkat literasi keuangan ibu rumah tangga di Desa Waryesi berdasarkan suku, tingkat pendidikan, pekerjaan dan tingkat pendapatan.

Penelitian ini adalah penelitian kuantitatif komparatif. Populasi penelitian ini adalah 224 ibu rumah tangga di Desa Waryesi. Sampel penelitian berjumlah 121 ibu rumah tangga dan diambil dengan teknik purposive sampling. Data diambil dengan menggunakan instrumen tes. Analisis data menggunakan uji Kurskal- Wallis.

Hasil analisis data menunjukkan bahwa: (1) tingkat literasi keuangan ibu rumah tangga di Desa Waryesi berada pada kategori sangat rendah; (2) ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari suku; (3) ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendidikan; (4) ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari pekerjaan; dan (5) ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendapatan.

Kata kunci: literasi keuangan, ibu rumah tangga, suku, tingkat pendidikan, pekerjaan, tingkat pendapatan

ix ABSTRACT

THE COMPARATIVE STUDY OF FINANCIAL LITERACY LEVEL OF THE HOUSEWIFE IN WARYESI VILLAGE, EAST SUPIORI, SUPIORI, PAPUA,

BASED ON ETHNICITY, EDUCATION LEVEL, EMPLOYEMENT CLASSIFICATION, AND INCOME LEVEL

Maria Vira Wahyujati Sanata Dharma University

2020

This research aimed: (1) to describe financial literacy level of the housewives in Waryesi, and (2) to examine and analyze the difference of financial literacy level of the housewives in Waryesi village based on the ethnicity, education level, employment classification, and income level.

This study is a comparative quantitative reasearch. The research population were 224 housewives in Waryesi village. The research samples were

121 housewives taken by purposive sampling technique, and data collection technique was a test. The data analysis technique was Kruskal-Wallis test.

The results of the data analysis showed that: (1) the financial literacy level of the housewives in Waryesi village was very low; (2) there is a difference of financial literacy level of the housewives based on the ethnicity; (3) there is a difference of financial literacy level of the housewives based on education level; (4) there is a difference of financial literacy level of the housewives based on the employement classification; and (5) there is a difference of financial literacy level of the housewives based on the income level.

Keywords: financial literacy, housewive, ethnicity, education level, employement classification, and income level.

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN… ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 9

E. Manfaat penelitian ... 10

F. Definisi Operasional ... 11

BAB II TINJAUAN PUSTAKA… ... 13

A. Landasan Teori ... 13

1. Pengertian Literasi Keuangan... 13

2. Indikator Literasi Keuangan ... 16

3. Faktor-Faktor yang Mempengaruhi Literasi Keuangan ... 18

4. Status Sosial Ekonomi ... 20

5. Suku/Etnis ... 25

6. Keluarga ... 26

B. Kajian Penelitian Lain ... 29

C. Kerangka Berpikir dan Hipotesis ... 31

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

xiii

D. Populasi dan Sampel ... 38

E. Teknik Pengambilan Sampel ... 40

F. Data yang Dicari ... 40

G. Variabel Penelitian dan Definisi Operasional ... 40

H. Teknik Pengumpulan Data ... 44

I. Instrumen Penelitian ... 45

J. Teknik Pengujian Instrumen ... 46

1. Uji Validitas ... 46

2. Uji Reliabilitas ... 48

K. Teknik Analisis Data ... 49

1. Analisis Statistik Deskriptif ... 49

2. Uji Prasyarat Analisis: Uji Normalitas ... 49

3. Uji Hipotesis ... 50

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 51

A. Lokasi dan Luas Wilayah ... 51

B. Sejarah Singkat Kabupaten Supiori... 51

C. Visi dan Misi Kabupaten Supiori ... 53

D. Penduduk ... 53

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 56

A. Pelaksanaan Penelitian ... 56

B. Deskripsi Data ... 56

1. Deskripsi Variabel Suku ... 57

2. Deskripsi Variabel Tingkat Pendidikan ... 57

3. Deskripsi Variabel Pekerjaan ... 58

4. Deskripsi Variabel Tingkat Pendapatan ... 59

5. Deskripsi Variabel Literasi Keuangan ... 60

C. Analisis Data dan Pembahasan ... 76

1. Pengujian Prasyarat: Uji Normalitas ... 76

2. Pengujian Hipotesis ... 77

a) Tingkat Literasi Keuangan Ibu Rumah Tangga Dutunjau dari Suku ... 77

b) Tingkat Literasi Keuangan Ibu Rumah Tangga Dutunjau dari Tingkat Pendidikan ... 78

c) Tingkat Literasi Keuangan Ibu Rumah Tangga Dutunjau dari Pekerjaan ... 80

d) Tingkat Literasi Keuangan Ibu Rumah Tangga Dutunjau dari Tingkat Pendapatan ... 81

3. Pembahasan Hasil Penelitian ... 82

a) Tingkat Literasi Keuangan Ibu Rumah Tangga di Desa Waryesi ... 82

b) Perbedaan Tingkat Literasi Keuangan Ibu Rumah Tangga di Desa Waryesi Ditinjau dari Suku…... 85

xiv

d) Perbedaan Tingkat Literasi Keuangan Ibu Rumah Tangga

di Desa Waryesi Ditinjau dari Pekerjaan ... 90

e) Perbedaan Tingkat Literasi Keuangan Ibu Rumah Tangga di Desa Waryesi Ditinjau dari Tingkat Pendapatan… ... 92

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 96

A. Kesimpulan ... 96

B. Keterbatasan ... 99

C. Saran ... 101

DAFTAR PUSTAKA ... 104 LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Indikator Literasi Keuangan ... 17

Tabel 3.1 Suku…... 41

Tabel 3.2 Alternatif Tingkat Pendidikan ... 41

Tabel 3.3 Jenis Pekerjaan ... 42

Tabel 3.4 Tingkat Pendapatan Keuangan ... 43

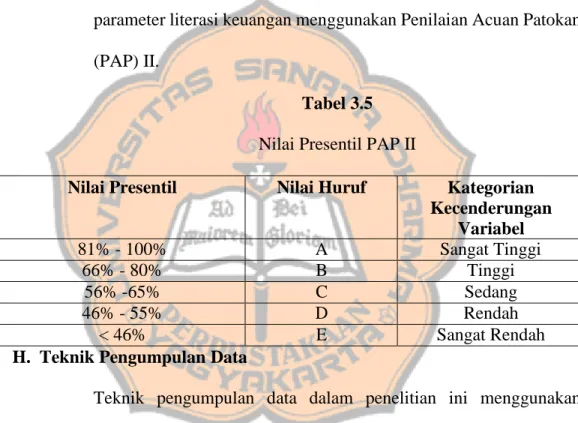

Tabel 3.5 Nilai Presentil PAP II ...44

Tabel 3.6 Kisi-Kisi Instrumen Literasi Keuangan ... 45

Tabel 3.7 Hasil Uji Validitas Instrumen Literasi Keuangan ... 47

Tabel 3.8 Hasil Uji Reliabilitas ... 49

Tabel 4.1 Banyaknya Penduduk Desa Waryesi Berdasarkan Jenis Kelamin pada Tahun 2017… ... 54

Tabel 4.2 Jumlah Penduduk Berdasarkan Rentang Usia pada Tahun 2017… ... 54

Tabel 5.1 Distribusi Frekuensi Suku Ibu Rumah Tangga ... 57

Tabel 5.2 Distribusi Frekuensi Tingkat Pendidikan Ibu Rumah Tangga ... 57

Tabel 5.3 Distribusi Frekuensi Pekerjaan Ibu Rumah Tangga ... 58

Tabel 5.4 Distribusi Frekuensi Tingkat Pendapatan Ibu Rumah Tangga ... 59

Tabel 5.5 Skor Literasi Keuangan Ibu Rumah Tangga ... 60

Tabel 5.6 Tingkat Literasi Keuangan Berdasarkan Suku ... 61

Tabel 5.7 Hubungan Suku dengan Tingkat Pendidikan ... 61

Tabel 5.8 Hubungan Suku dengan Tingkat Pendapatan... 62

Tabel 5.9 Hubungan Suku dengan Pekerjaan ... 63

Tabel 5.10 Tingkat Literasi Keuangan Berdasarkan Tingkat Pendidikan ... 64

Tabel 5.11 Hubungan Tingkat Pendidikan dengan Suku… ... 65

Tabel 5.12 Hubungan Tingkat Pendidikan dengan Tingkat Pendapatan ... 66

xvi

Tabel 5.13 Hubungan Tingkat Pendidikan dengan Pekerjaan ... 67

Tabel 5.14 Tingkat Literasi Keuangan Berdasarkan Pekerjaan ... 68

Tabel 5.15 Hubungan Pekerjaan dengan Suku… ... 69

Tabel 5.16 Hubungan Pekerjaan dengan Tingkat Pendidikan ... 70

Tabel 5.17 Hubungan Pekerjaan dengan Tingkat Pendapatan ... 71

Tabel 5.18 Tingkat Literasi Keuangan Berdasarkan Tingkat Pendapatan ... 72

Tabel 5.19 Hubungan Tingkat Pendapatan dengan Suku… ... 73

Tabel.5.20 Hubungan Tingkat Pendapatan dengam Tingkat Pendidikan ... 74

Tabel 5.21 Hubungan Tingkat Pendapatan dengan Pekerjaan ... 75

Tabel 5.22 One Sample Kolmogorov-Smirnov Test ... 76

Tabel 5.23 Hasil Uji Kruskal-Wallis Variabel Suku ... 78

Tabel 5.24 Hasil Uji Kruskal-Wallis Variabel Tingkat Pendidikan ... 79

Tabel 5.25 Hasil Uji Kruskal-Wallis Variabel Pekerjaan ... 80

Tabel 5.26 Hasil Uji Kruskal-Wallis Variabel Tingkat Pendapatan ... 82

xvii

DAFTAR LAMPIRAN

Lampiran I Instrumen Penelitian Lampiran II Data Penelitian

Lampiran III Uji Validitas dan Reliabilitas Lampiran IV Uji Normalitas

Lampiran V Uji Hipotesis

Lampiran VI Surat Ijin Penelitian Lampiran VII Gambar di Lapangan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Indonesia merupakan negara kepulauan yang memiliki lebih dari 17.000 pulau yang tersebar dari Sabang sampai Merauke. Saat ini Indonesia terdiri dari 34 provinsi. Provinsi yang berada di sebelah Timur Indonesia salah satunya adalah Papua. Provinsi Papua juga terdiri dari serangkaian pulau. Salah satunya adalah Pulau Biak yang berada di sebelah utara. Dan salah satu kabupaten yang terletak di Pulau Supiori berusia masih cukup muda dan sedang berkembang adalah Kabupaten Supiori. Kabupaten Supiori adalah kabupaten yang diresmikan pada tanggal 18 Desember 2003 yang merupakan hasil pemekaran dari Biak Numfor. Supiori memiliki lima distrik/kecamatan, yaitu Supiori Timur, Supiori Barat, Supiori Utara, Supiori Selatan, dan Aruri. Sebagai kabupaten yang berusia muda, Supiori tak hanya ditinggali oleh penduduk aslinya yaitu Suku Biak namun juga memiliki daya tarik tersendiri bagi para transmigran dari etnis atau Suku Jawa, Makassar, Toraja dan suku lainnya untuk mendapatkan kehidupan yang lebih baik di tanah rantau. Terlebih lagi Supiori berada di daerah pesisir pantai yang kaya akan hasil laut dan tanah yang cukup subur untuk berladang. Meskipun berada di daerah kepulauan, kabupaten ini cukup mudah dijangkau melalui jalur darat dari Kabupaten Biak Numfor. Kegiatan perekonomian khususnya di Kecamatan Supiori Timur mulai berkembang dengan baik. Disana terdapat

pasar, toko, bank, dan mesin-mesin ATM di beberapa titik strategis dan mudah dijangkau yang semakin memudahkan kegiatan ekonomi masyarakat setempat.

Masyarakat asli Biak dan masyarakat transmigran yang terdiri dari berbagai suku hidup secara berdampingan dan memiliki peran masing- masing yang saling melengkapi satu sama lain. Salah satunya adalah yang ada di Desa Waryesi. Desa Waryesi adalah desa yang terletak di Distrik/Kecamatan Supiori Timur. Desa ini letaknya cukup dekat dengan ibu kotanya yaitu Sorendiweri yang menjadi pusat perekonomian utama di Kabupaten Supiori. Hubungan yang terjalin antara masyarakat asli Biak dan masyarakat transmigran terlihat baik dan harmonis.

Seiring berkembangnya perekonomian di kabupaten tersebut, maka semakin banyak pula pilihan masyarakat yang seringkali membuat batas antara kebutuhan dan keinginan semakin kurang nampak, sehingga muncul desakan untuk memenuhi keduanya agar mencapai titik kepuasan. Namun tentunya ada keterbatasan finansial yang dirasakan setiap orang. Maka dari itu diperlukan kemampuan dalam hal mengelola keuangan, supaya nantinya orang dapat mencapai tingkat kesejahteraan. Keterbatasan mengenai pengelolaan keuangan dan ketidakpedulian terhadap pengetahuan dasar keuangan dapat menyebabkan kurangnya perencanaan pensiun dan kurangnya kesejahteraan dalam keluarga tersebut (Yulianti & Meliza, 2013)

Pengelolaan keuangan keluarga adalah cara seseorang untuk mengatur dan menggunakan uang dan harta dalam keluarga. Pengelolaan keuangan membutuhkan pengetahuan keuangan yang baik serta kemampuan untuk mengaplikasikan pengetahuan tersebut dalam kehidupan sehari-hari karena dalam kesehariannya setiap orang akan selalu berhadapan dengan berbagai macam pilihan yang mengharuskan dirinya untuk membuat keputusan. Sebuah keluarga akan mendapatkan kehidupan secara keuangan lebih baik jika dapat mengelola keuangannya dengan baik.

Pengelolaan keuangannya dengan baik dalam sebuah keluarga merupakan hal yang sangat penting karena menyangkut kehidupan keuangan sehari-hari dan masa depan. Mengingat pentingnya literasi keuangan dalam membantu pengambilan keputusan keuangan yang bijaksana, maka seseorang perlu memiliki literasi keuangan dengan baik sampai pada tahap well literate.

Survei Nasional yang dilakukan oleh OJK menunjukkan bahwa masyarakat Indonesia yang literasi keuangannya tergolong well literate yaitu sebanyak 29,66% (OJK, 2017). Untuk masyarakat Provinsi Papua yang tergolong well literate sebesar 22,2% yang artinya sebanyak 22 dari 100 orang melek secara finansial. Sedangkan di Kabupaten Supiori, masyarakat yang tergolong well literate belum diketahui karena belum adanya penelitian yang mendukung.

Ada banyak faktor yang mempengaruhi tingkat literasi keuangan seseorang, salah satunya adalah faktor demografi. Demografi adalah

gambaran mengenai latar belakang seseorang yang dapat mempengaruhi literasi mereka. Faktor demografi menurut meliputi usia, jenis kelamin, status keluarga, status migrasi, tingkat pendidikan, jenis pekerjaan, tempat tinggal, dan regional. (Keown, 2011)

Terdapat perbedaan perilaku keuangan terutama oleh rasa tau etnis.

Semua orang yang berasal dari etnis yang berbeda tidak menutup kemungkinan memiliki tingkat literasi keuangan yang sama, namun hanya saja beberapa hal yang membedakan salah satunya adalah pendapatan.

Beberapa etnis minoritas memiliki pendapatan yang berbeda dengan etnis mayoritas. (Robb dan Woodyard, 2011)

Aizcrobe (2013) dalam sampel penelitiannya menjelaskan bahwa orang Amerika keturunan Afrika memiliki pendapatan yang lebih rendah dibandingkan dengan kalangan kulit putih. Perbedaan antar etnis tersebut akan menyebabkan perbedaan dalam pengelolaan keuangan. Kaum etnis mayoritas yang memiliki pendapatan tinggi dan literasi keuangan yang baik akan dengan mudah mengelola keuangannya tanpa rasa khawatir di manapun ia berada. Hal ini berbeda dengan kaum etnis minoritas yang memiliki literasi keuangan yang baik namun pendapatannya cenderung lebih rendah. Mereka akan cenderung kesulitan untuk mengelola keuangannya dengan baik, sehingga dapat dikatakan etnis memiliki pengaruh terhadap pengelolaan keuangan. Perry dan Morris (2005) menyebutkan bahwa etnis memoderasi hubungan antara pengetahuan keuangan dan perilaku keuangan yang bertanggungjawab. Setiap suku

membawa nilai-nilai dan kebiasaan hidupnya sehari-hari dimanapun ia berada dan mereka tidak lepas dari kegiatan ekonomi. Hal ini memungkinkan kebiasaan dan nilai-nilai hidup dari suku berpengaruh pada setiap perilakunya khususnya perilaku keuangannya. Dalam berperilaku, tentunya memungkinkan tumbuhnya kesadaran setiap etnis untuk memiliki pengetahuan keuangan dengan baik agar dapat mencapai tingkat kesejahteraan.

Dalam keluarga di etnis manapun, Ibu memiliki peran penting dalam pengelolaan keuangan. Ibu rumah tangga biasanya memiliki kendali dalam mengatur keuangan keluarga. Dalam budaya patriarki yang ada di Papua, Bapak sebagai tulang punggung keluarga cenderung berkewajiban untuk bekerja dan tidak terlalu memikirkan tentang bagaimana mengalokasikan penghasilannya untuk keluarga. Sehingga Ibu sebagai perempuan yang diberi tanggungjawab untuk mengatur pengeluaran keluarga dengan baik.

Namun penelitian-penelitian yang ada menyebutkan bahwa baik di negara berkembang maupun negara maju, perempuan memiliki tingkat literasi keuangan yang lebih rendah dibandingkan dengan laki-laki (Lusardi

& Mitchell, 2011; Agarwalla et al., 2013; OECD/INFE, 2013). Didukung oleh survei yang dilakukan oleh OJK (2014) yang menyatakan bahwa pemahaman keuangan perempuan Indonesia masih berada pada angka 18,84%. Sementara tingkat literasi kaum laki-laki sebesar 24,87%.

Khairunnisa Musari, ketua DPW Ikatan Ahli Ekonomi Islam (IAEI) Besuki Raya menjelaskan bahwa rendahnya literasi keuangan perempuan bisa disebabkan karena perempuan lebih emosional dalam mengelola keuangan dan kurang bisa mengendalikan diri dalam mengatur pengeluaran.

Selain itu perempuan juga kurang memiliki ketertarikan, kepercayan diri dan keterampilan dalam masalah keuangan. Mereka cenderung kurang piawai dalam memilih lembaga keuangan atau layanan keuangan sesuai dengan kebutuhannya, termasuk untuk mengambil keputusan keuangan.

(Radar Jember, 2014)

Adanya perbedaan tingkat literasi keuangan antara laki-laki dan perempuan dalam hal ini menjadi sebuah masalah serius. Hal ini didukung dengan hasil survei OJK (Otoritas Jasa Keuangan) pada tahun 2010 diperoleh data bahwa 51% pengelolaan keuangan rumah tangga dilakukan oleh istri atau ibu rumah tangga, sehingga seorang istri sekaligus ibu rumah tangga ikut menentukan seberapa besar kemampuan keluarganya untuk mencapai kesejahteraannya.

Seharusnya baik laki-laki ataupun perempuan memiliki literasi finansial yang setara untuk dapat berpartisipasi dalam pengambilan keputusan keuangan bagi dirinya sendiri dan bagi keluarganya. Namun berdasarkan dari banyak survei perempuan seringkali memiliki pengetahuan keuangan dan produk keuangan formal yang lebih rendah. Padahal, dalam masyarakat, perempuan cenderung dipercaya untuk mengalokasikan pendapatan rumah tangganya serta mengajarkan

pengetahuan keuangan kepada anak-anaknya. Oleh karena itu dapat dikatakan bahwa perempuan memiliki kebutuhan yang lebih banyak dan spesifik terhadap literasi keuangan karena bukan hanya untuk dirinya sendiri melainkan juga untuk generasi masa depan, sehingga literasi keuangan menjadi suatu keharusan untuk dimiliki perempuan.

Alasan lain mengapa penting bagi perempuan untuk memiliki literasi keuangan adalah, yang pertama perempuan pada umumnya memiliki sumber pendapatan yang lebih sedikit dibandingkan dengan pasangannya.

Hal ini terjadi karena tingkat partisipasi perempuan di pasar kerja lebih rendah dibandingkan laki-laki, lalu masih adanya diskriminasi pendapatan yang diterima perempuan, serta karir perempuan yang putus karena alasan hamil/mengurus anak/rumah tangganya. Alasan yang kedua adalah rata-rata masa hidup perempuan lebih lama dibandingkan laki-laki, yang artinya perempuan harus mampu mengelola sumber daya yang dimiliki dengan baik untuk hidup dalam jangka waktu yang lebih lama bersama keturunannya sehingga dapat terhindar dari kemiskinan di masa tua (Nadia, 2018).

Penelitian yang dilakukan OECD (2013) mengemukakan bahwa perbedaan antara laki-laki dan perempuan dalam hal pengetahuan keuangan kurang-lebih dipengaruhi oleh perbedaan-perbedaan status sosial ekonomi, khususnya dalam hal perbedaan pendapatan. Selain pendapatan, latar belakang pendidikan juga mempengaruhi tingkat literasi keuangan yang dimiliki. Survei OJK tahun 2016 menunjukkan bahwa semakin tinggi

tingkat pendidikan yang dimiliki maka semakin tinggi pula tingkat literasi yang dimiliki.

Berdasarkan latar belakang di atas, peneliti ingin mengetahui apakah ada perbedaan tingkat literasi keuangan ibu rumah tangga di Desa Waryesi jika dilihat dari suku, tingkat pendidikan, jenis pekerjaan dan tingkat pendapatan. Oleh karena itu, peneliti akan melakukan penelitian dengan judul “STUDI KOMPARASI TINGKAT LITERASI KEUANGAN IBU RUMAH TANGGA DI DESA WARYESI, SUPIORI TIMUR, SUPIORI, PAPUA DITINJAU DARI SUKU, TINGKAT PENDIDIKAN, PEKERJAAN, DAN TINGKAT PENDAPATAN”

B. Batasan Masalah

Berdasarkan latar belakang di atas, perlu adanya batasan masalah yang dimaksudkan untuk memperjelas permasalahan yang diteliti.

Penelitian ini menggunakan variabel tingkat literasi keuangan ibu rumah tangga di Desa Waryesi, Kecamatan Supiori Timur, Supiori, Papua, dilihat dari suku, tingkat pendidikan, jenis pekerjaan dan tingkat pendapatan.

Responden dari penelitian ini adalah ibu rumah tangga dari masyarakat yang yang berdomisili di Desa Waryesi. Ibu rumah tangga dan suku dalam penelitian ini adalah seorang ibu rumah tangga OAP (Orang Asli Papua) yg berasal dari suku Biak dan suku Papua bukan Biak maupun ibu rumah tangga dari suku pendatang yang menetap dan telah menjadi bagian dari masyarakat di desa Waryesi, baik yang bekerja maupun tidak bekerja.

Tingkat pendidikan dalam penelitian ini adalah latar belakang pendidikan

ibu rumah tangga dan tingkat pendapatan adalah pendapatan keluarga, yang diasumsikan seorang ibu rumah tangga adalah pengatur atau pengelola dari penghasilan keluarganya.

C. Rumusan Masalah

1. Apakah ada perbedaan tingkat literasi keuangan Ibu Rumah Tangga pada ibu rumah tangga di desa Waryesi ditinjau dari suku?

2. Apakah ada perbedaan tingkat literasi keuangan Ibu Rumah Tangga pada ibu rumah tangga di desa Waryesi ditinjau dari tingkat pendidikan?

3. Apakah ada perbedaan tingkat literasi keuangan Ibu Rumah Tangga pada ibu rumah tangga di desa Waryesi ditinjau dari pekerjaan?

4. Apakah ada perbedaan tingkat literasi keuangan Ibu Rumah Tangga pada ibu rumah tangga di desa Waryesi ditinjau dari tingkat pendapatan?

D. Tujuan Penelitian

1. Untuk menganalisis perbedaan tingkat literasi keuangan Ibu Rumah Tangga di Desa Waryesi ditinjau dari suku

2. Untuk menganalisis perbedaan tingkat literasi keuangan Ibu Rumah Tangga di Desa Waryesi ditinjau dari tingkat pendidikan.

3. Untuk menganalisis perbedaan tingkat literasi keuangan Ibu Rumah Tangga di Desa Waryesi ditinjau dari pekerjaan

4. Untuk menganalisis perbedaan tingkat literasi keuangan Ibu Rumah Tangga di Desa Waryesi ditinjau dari tingkat penghasilan.

E. Manfaat Penelitian

Melalui penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoretis

Penelitian ini sebagai bahan masukan atau informasi yang memberikan sumbangan dalam rangka meningkatkan ilmu pengetahuan khususnya dalam bidang manajemen keuangan.

2. Manfaat Praktis

a. Bagi Pemerintah

Sebagai bahan informasi pemerintah untuk dijadikan sebagai pedoman dalam membantu masyarakat yang tinggal di daerah Desa Waryesi dan sekitarnya agar memiliki peningkatan kesejahteran dan peningkatan kemampuan manajemen keuangan.

b. Bagi Akademisi

Menambah referensi bukti empiris serta menjadi rekomendasi untuk penelitian pada masa yang akan datang tentang literasi keuangan.

c. Bagi Universitas

Pemikiran ini sebagai sumbangan pemikiran dari penulis untuk universitas serta sebagai salah satu koleksi bahan bacaan perpustakaan universitas.

F. Definisi Operasional

Variabel dan definisi operasional dari penelitian ini adalah:

1. Suku

Suku dalam penelitian adalah penggolongan manusia menurut nilai, kepercayaan, adat istiadat, norma bahasa, kebiasaan, geografis, sejarah, dan hubungan kekerabatan. Suku dalam penelitian ini dibedakan menjadi tiga, yaitu: Suku Biak, Suku Papua bukan Biak, dan suku pendatang.

2. Tingkat Pendidikan

Tingkat pendidikan dalam penelitian digambarkan melalui jenjang pendidikan terakhir yang berhasil diselesaikan, yaitu SD, SLTP, SLTA, Diploma, dan Sarjana. Hal ini dilihat berdasarkan ijazah terakhir yang telah diperoleh. Dalam penelitian ini tingkat pendidikan dibagi menjadi tiga, yaitu: tinggi, sedang, rendah.

3. Jenis Pekerjaan

Jenis pekerjaan dalam penelitian ini adalah kegiatan sehari-hari yang dijadikan sebagai mata pencaharian dalam rangka memenuhi kebutuhan hidup sehari-hari. Jenis pekerjaan dalam penelitian ini adalah menurut Notoatmodjo (2012) jenis pekerjaan dibagi

menjadi 1) Pedagang, 2) Buruh/tani, 3) PNS, 4) TNI/Polri, 5) Pensiunan, 6)Wiraswastadan, dan 7) IRT

4. Tingkat Pendapatan

Tingkat pendapatan dalam penelitian ini adalah jumlah penghasilan yang diperoleh keluarga yang diterima secara berkala, dalam hal ini adalah jumlah pengahasilan yang diperoleh keluarga selama satu bulan. Tingkat pendapatan dibedakan menjadi 3 yaitu: tinggi, sedang, dan rendah. Berdasarkan pada patokan UMP Provinsi Papua.

5. Literasi Keuangan

Literasi keuangan dalam penelitian ini mengacu pada definisi dari Lusardi & Mitchell (2011) yaitu kemampuan (ability) untuk mengolah informasi ekonomi dan membuat keputusan keuangan yang terinformasi mengenai perencanaan keuangan, akumulasi kekayaan, hutang dan pensiun. Adapun untuk dapat memiliki kemampuan dalam mengolah informasi keuangan diperlukan pengetahuan keuangan yang baik. Oleh karena itu literasi keuangan dalam penelitian ini akan lebih terfokus pada pengetahuan keuangan.

Cara mengukur literasi keuangan menggunakan tes dan parameter literasi keuangan menggunakan PAP II.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Literasi Keuangan (Financial Literacy)

Besar kecilnya pendapatan tentu turut menentukan tingkat kesejahteraan sebuah keluarga. Namun, hal tersebut bukan faktor utama yang menyebabkan terpenuhinya seluruh kebutuhan anggota keluarga.

Terdapat elemen penting selain besarnya pendapatan, yaitu seberapa baiknya sebuah keluarga mampu mengalokasikan pendapatannya dalam rangka memenuhi kebutuhan hidup sehari-hari, memperoleh kepuasan, bahkan mampu mempersiapkan pemenuhan kebutuhan untuk masa yang akan datang. Untuk mengalokasikan pendapatan diperlukan literasi keuangan yang baik.

Literasi keuangan adalah pengetahuan atau kemampuan untuk mengelola keuangan. Menurut Otoritas Jasa Keuangan (OJK), literasi keuangan adalah serangkaian proses atau aktivitas untuk meningkatkan pengetahuan, keyakinan dan keterampilan konsumen dan masyarakat luas sehingga mereka mampu mengelola keuangan dengan baik. Sedangkan menurut OECD (Organisation for Economic Co-operation and Development) literasi keuangan dapat didefinisikan sebagai “A combination of awareness, knowledge, skills, attitude, and behaviours necessary to make sound financial decisions and ultimately achieve individual financial well- being”.

13

Literasi keuangan adalah pengetahuan, pemahaman, dan juga kemampuan seseorang mengenai keuangan. Lusardi and Mitchell (2013) menyatakan bahwa literasi keuangan adalah kemampuan seseorang untuk mengelola informasi ekonomi, membuat perencanaan keuangan, dan membuat keputusan yang lebih baik tentang akumulasi kekayaan, pensiun, dan juga hutang. Menurut Huston (2010), literasi keuangan adalah proses mengukur seberapa baik seseorang memahami dan menggunakan informasi keuangan pribadi. Huston membagi literasi keuangan menjadi dua dimensi, yaitu dimensi pemahaman (pengetahuan mengenai keuangan pribadi) dan dimensi penggunaan (penerapan konsep produk keuangan pribadi). Literasi keuangan memiliki dimensi aplikasi yang menyiratkan bahwa seorang individu harus memiliki kemampuan dan kepercayaan diri untuk menggunakan pengetahuan keuangannya untuk menerapkannya dalam membuat keputusan keuangan.

Mitchell (2013) menjelaskan literasi keuangan sebagai kemampuan seseorang dalam memproses informasi ekonomi yang diperoleh untuk membuat keputusan keuangan dalam rangka menyusun perencanaan dan akumulasi keuangan, dana pensiun, serta pengelolaan hutang. Lusardi dan Chen & Volpe (1998) menjelaskan literasi keuangan sebagai pengetahuan untuk mengelola keuangan. Adapun kategori tingkat literasi menurut Chen

& Volpe (1998) dapat dibedakan menjadi: 1) kategori tingkat literasi rendah yaitu kurang dari 60%, 2) kategori tingkat literasi sedang yaitu

60% sampai dengan 79%, 3) kategori tingkat literasi tinggi yaitu lebih dari 79%.

Otoritas Jasa Keuangan (OJK) lebih lanjut mendefinisikan literasi keuangan sebagai tingkat pengetahuan, keterampilan dan keyakinan masyarakat terkait lembaga keuangan serta produk dan layanan keuangan yang ditawarkan, yang dituangkan dalam suatu parameter atau ukuran indeks. OJK membagi tingkat literasi keuangan menjadi empat, yaitu; 1) well literate yaitu memiliki pengetahuan dan keyakinan pada lembaga keuangan serta keterampilan dalam menggunakan produk dan jasa keuangan, 2) sufficient literate yaitu memiliki pengetahuan dan keyakinan terhadap lembaga keuangan, 3) less literate yaitu hanya memiliki pengetahuan tentang lembaga dan produk keuangan, 4) not literate yaitu tidak memiliki pengetahuan dan keyakinan terhadap lembaga keuangan serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan (OJK, 2016)

Lusardi (2011) menyatakan bahwa pada dasarnya literasi keuangan berpusat pada sebuah pertanyaan fundamental yaitu, “Apakah seseorang memiliki pengetahuan keuangan level dasar yang dibutuhkan untuk mengambil keputusan keuangan? Untuk mengambil keputusan menabung (saving) dan keputusan dalam investasi (investment decision) dibutuhkan pengetahuan yang lebih daripada pengetahuan dasar keuangan. Hal ini berarti bahwa seseorang memiliki pemahaman akan hubungan antara

risiko dan pendapatan; bagaimana obligasi, saham dan reksa dana bekerja serta basic asset pricing.

2. Indikator Literasi Keuangan

Beberapa peneliti dalam penelitian-penelitian sebelumnya terkait dengan literasi keuangan, masing-masing memiliki indikator yang hampir sama. Salah satunya adalah indikator yang digunakan dalam penelitian Lusardi (2009) menyatakan bahwa, untuk mengukur financial literacy Lusardi & Mitchell (2009, 2011) mengembangkan pertanyaan yang dapat digunakan sebagai indikator untuk membedakan tingkat pengetahuan keuangan seseorang. Pertanyaan tersebut terdiri dari:

a. Numeracy/knowledge of interest compounding (Keterampilan berhitung/pengetahuan tentang bunga majemuk)

b. Knowledge of inflation (Pengetahuan tentang inflasi)

c. Knowledge of risk diversification (Pengetahuan tentang penyebaran resiko)

d. pemahaman seseorang mengenai hubungan antara resiko (risk) dan tingkat pengembalian (return).

e. bagaimana cara kerja obligasi, saham dan reksa dana;

f. penentuan harga aset (basic asset pricing)

Pertanyaan mengenai literasi keuangan yang disusun tersebut, pada dasarnya terbentuk dari empat prinsip yaitu: 1) simplicity; 2) relevance; 3) brevity; 4) capacity to differentiate. Adapun penjelasan dari keempat prinsip tersebut adalah sebagai berikut.

a. Simplicity: Pertanyaan disusun untuk mengukur konsep keuangan dasar yang dimiliki seseorang untuk mengambil keputusan keuangan dari waktu ke waktu.

b. Relevance: Pertanyaan yang disusun harus berhubungan dengan konsep yang berkaitan dengan keputusan finansial sehari-hari dalam siklus hidupnya.

c. Brevity: Jumlah pertanyaan harus dijaga agar dapat diadopsi secara luas.

d. Capacity to differentiate: Pertanyaan yang ada harus dapat membedakan pengetahuan keuangan untuk dapat mengadakan perbandingan antar responden.

Adapun indikator yang digunakan dalam penelitian ini adalah indikator yang disusun oleh Lusardi (2009, 2011). Berikut ini adalah tabel dari indikator literasi keuangan menurut Lusardi:

Tabel

2.1 Indikator Literasi Keuangan Literasi Keuangan

Indikator Keterangan

Pengetahuan tentang produk keuangan yang sifatnya formal

Kelengkapan KTP/SIM

Minimum saldo untukmembuka rekening bank

Minimum saldo rekening Perhitungan keuangan Perhitungan bunga sederhana

Perhitungan bunga majemuk

Perhitungan bunga kredit

Konsep dasar inflasi

Diskon

Literasi Keuangan

Indikator Keterangan

Time value of money

Money Illusion Pengetahuan tentang pasar

modal dan produk keuangan yang tersedia: Saham, Obligasi dan

Reksa Dana

Fungsi pasar modal

Tingkat bunga dan obligasi

Tingkat pengembalian saham dan obligasi

Resiko obligasi dan saham

Arti dari membeli saham

Arti dari membeli obligasi

Penalti saat menjual obligasi sebelum jatuh tempo

Investasi yang memberikan keuntungan pengembalian paling tinggi

Investasi yang beresiko lebih tinggi

Diversifikasi investasi Sumber: diolah dari DEFINIT-SEADI-OJK-2013

3. Faktor-Faktor yang Mempengaruhi Tingkat Literasi Keuangan Berdasarkan survei nasional yang diadakan oleh OJK (2016), dapat diamati bahwa tingkat literasi keuangan masyarakat dapat dilihat berdasarkan faktor demografi sosial seperti wilayah, gender, usia, tingkat pendidikan, tingkat pendapatan dan pekerjaan. Hal ini juga didukukung dengan penelitian lain yang mengemukakan adanya pengaruh gender dan unsur demografi sosial terhadap perbedaan tingkat literasi keuangan (Lusardi et al., 2010; Lusardi & Mitchell, 2011; Agarwalla et al., 2013;

Thapa & Nepal, 2015)

Hasil dari penelitian yang ada menyatakan bahwa perempuan seringkali memiliki pengetahuan keuangan serta akses terhadap produk

keuangan formal yang lebih rendah dibandingkan laki-laki. Hal ini terjadi baik di negara yang maju seperti Amerika Serikat dan Singapura, maupun negara sedang berkembang seperti India dan Bangladesh. Selain itu perempuan juga cenderung lebih rentan dalam hal ketahanan keuangan dibandingkan dengan laki-laki karena kewajiban utamanya dalam menjaga dan merawat anak-anaknya. Perempuan usia muda, janda, perempuan dengan tingkat pendapatan rendah dan perempuan dengan tingkat pendidikan rendah adalah mereka yang pengetahuan keuangannya paling dangkal. Rendahnya pengetahuan keuangan menuntun pada rendahnya kepercayaan diri dalam mengambil keputusan finansial serta rendahnya kemampuan dalam menghadapi permasalahan keuangan yang lebih kompleks (OECD/INFE, 2013).

Literatur yang ada juga menunjukkan bahwa latar belakang keluarga menjadi faktor yang mempengaruhi tingkat literasi keuangan. Sebagai contoh, Lusardi, Mitchell & Curto (2010) mengaitkan literasi keuangan responden dengan karakteristik rumah tangga tempat mereka tumbuh.

Hasilnya menunjukkan bahwa tingkat literasi keuangan responden berkorelasi positif dengan pendidikan orang tua khususnya ibu. Dengan kata lain, melek finansial juga dapat dipengaruhi oleh faktor keluarga.

Sejalan dengan penelitian sebelumnya, Huston (2010) juga menyebutkan bahwa kebiasaan, kemampuan kognitif, keadaan ekonomi, keluarga, teman sebaya, komunitas maupun institusi memberikan dampak

pada kebiasaan pengelolaan keuangan seseorang. Selain itu penelitian yang dilakukan oleh Widyawati (2012) juga mengemukakan bahwa; 1) status sosial ekonomi orang tua berpengaruh langsung signifikan positif terhadap pendidikan pengelolaan keuangan keluarga, 2) pendidikan pengelolaan keuangan keluarga berpengaruh langsung positif signifikan terhadap literasi finansial aspek kognitif dan aspek sikap. Selain faktor- faktor yang telah disebutkan di atas, terdapat studi lain yang mengemukakan bahwa kemampuan kognitif memiliki korelasi yang positif dengan tingkat melek keuangan. Hasil penelitian tersebut semakin menguatkan tingkat pendidikan sebagai salah satu faktor yang mempengaruhi tingkat melek literasi yang dimiliki seseorang (McArdle, Smith, Willis, 2009).

4. Status Sosial Ekonomi

Status sosial ekonomi adalah kedudukan sosial ekonomi seseorang dalam masyarakat yang menggambarkan perbedaan kedudukan pada sistem tingkatan sosial atau social stratification. Menurut Soekanto (1982: 233) kedudukan diartikan sebagai tempat atau posisi seseorang dalam suatu kelompok sosial. Ukuran atau kriteria dalam menggolongkan anggota masyarakat adalah dengan melihat; 1) ukuran kekayaan, 2) ukuran kekuasaan, 3) ukuran kehormatan, dan 4) ukuran ilmu pengetahuan.

Adapun status sosial ekonomi dapat dilihat dari beberapa segi, antara lain sebagai berikut.

a) Tingkat Pendidikan

Menurut Undang-Undang No. 20 Tahun 2003 diperoleh pengertian pendidikan sebagai usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan Negara.

Menurut UU No. 20 Tahun 2003, jalur pendidikan yang berlaku di Indonesia ada dua, yaitu jalur pendidikan formal dan nonformal.

Jalur pendidikan formal terdiri dari:

1) Pendidikan Sekolah Dasar dan Madrasah Ibtidayah atau bentuk lain yang sederajat; dan Pendidikan Sekolah Menengah dan Madrasah Tsanawiyah atau bentuk lain yang sederajat

2) Pendidikan Menengah (Pendidikan Menengah Umum dan Pendidikan Menengah Jurusan) seperti SMA, MA, SMK, MAK atau bentuk lain yang sederajat

3) Pendidikan Tinggi (Pendidikan berbentuk Akademi, Politeknik, Sekolah Tinggi, Institusi dan Universitas)

Jalur pendidikan non formal terdiri dari lembaga pendidikan yang mengarah pada bidang keterampilan.

Tingkatan pendidikan menurut Undang-Undang No 20 Tahun 2003 adalah:

1.Pendidikan dasar/rendah ( SD-SMP/MTs) 2.Pendidikan Menengah (SMA/SMK) 3.Pendidikan Tinggi (D3/S1)

Mengacu pada Survei Nasional OJK (2013, 2017), tingkat pendidikan dapat dikategorikan sebagai berikut:

a. Tidak tamat SD/tidak sekolah b. Lulus SD

c. Lulus SMP d. Lulus SMA e. Perguruan Tinggi

Perlu dipahami bahwa pembagian tingkat pendidikan yang dilakukan oleh OJK adalah pembagian berdasarkan jalur pendidikan formal. Hal ini dapat dimaklumi karena kelulusan di jalur pendidikan formal dapat dibuktikan keabsahannya melalui ijazah asli yang diterbitkan oleh satuan pendidikan terkait yang dijamin oleh Pemerintah.

b) Jenis Pekerjaan

Definisi pekerjaan menurut Sukanto (2003) adalah kegiatan yang menghasilkan barang dan jasa bagi diri sendiri atau orang lain, baik dibayar atau tidak. Selain itu, pekerjaan juga

didefinisikan sebagai kegiatan yang dilakukan dengan tujuan untuk menghasilkan atau membantu menghasilkan barang dan jasa dengan maksud untuk memperoleh penghasilan baik berupa uang atau barang yang akan diterima dalam kurun waktu tertentu.

Ada banyak jenis pekerjaan, menurut Notoatmodjo (2012) jenis pekerjaan dibagi menjadi pedagang, buruh/tani, PNS, TNI/Polri, pensiunan, wiraswasta dan IRT.

Tingkat Pendapatan

Pendapatan adalah balas karya yang diperoleh sebagai imbalan atau balas jasa, atau merupakan sumbangan seseorang terhadap proses produksi (Gilarso, 1992: 64). Pendapatan adalah hasil yang diperoleh suatu keluarga, baik bersumber dari pekerjaan pokok, pekerjaan sampingan dan pendapatan lain yang berupa uang maupun barang yang dapat digunakan untuk memenuhi kebutuhan sehari- hari.

Dalam rangka mencapai kesejahteraan finansial (financial well-being), sebuah keluarga pertama-tama harus mampu mengelola keuangannya dengan baik, sehingga jumlah pendapatan yang dimiliki dapat mencukupi kebutuhan sehari-hari yang sifatnya mendasar. Namun, untuk mencapai kesejahteraan finansial, tentu tidak hanya behenti sampai di pemenuhan kebutuhan sehari-hari, atau dengan kata lain pemenuhan kebutuhan dalam jangka pendek.

Sebuah keluarga atau rumah tangga harus dapat mengelola keuangannya dalam rangka memenuhi kebutuhan jangka pendek maupun jangka panjang, kebutuhan masa kini maupun masa depan, serta memiliki ketahanan finansial apabila terjadi hal-hal tidak terduga seperti hilangnya sumber pendapatan, terjadi sesuatu yang mengharuskan pengeluaran dalam jumah besar, dan sebagainya.

Peran Pemerintah dalam hal ini dapat terlihat dari adanya peraturan yang melindungi tingkat pendapatan masyarakat. Dalam hal ini yang dimaksud adalah upah minimum yang disesuaikan dengan pembagian wilayah, yaitu UMP atau Upah Minimum Provinsi dan UMK atau Upah Minimum Kabupaten Kota yang disusun berdasarkan Survei Kebutuhan Hidup Layak atau KHL.

Besarnya UMP untuk Provinsi Papua untuk tahun 2019 adalah sebesar Rp 3.240.900 dan besarnya UMK untuk Kabupaten Supiori mengikuti besarnya UMP adalah sebesar Rp 3.240.900.

Karena Kabupaten Supiori tidak menetapkan Upah Minimum Kabupaten (UMK) maka Upah Minimum Kabupaten (UMK) mengikuti besarnya Upah Minimum Provinsi (UMP) yang ditetapkan oleh Pemprov Papua. Besarnya UMP dan UMK ini dihitung dengan berpedoman pada PP No. 78 Tahun 2015, dimana perhitungan upah minimum tidak hanya memperhatikan standar

hidup layak, tetapi juga memasukkan elemen inflasi dan pertumbuhan ekonomi nasional.

5. Suku/Etnis

Menurut UU RI No. 40 Tahun 2008, etnis merupakan penggolongan manusia menurut nilai, kepercayaan, adat istiadat, norma bahasa, kebiasaan, geografis, sejarah, dan hubungan kekerabatan (www.hukumonline.com diakses pada 29 Februari 2019). Suku/etnis adalah sekelompok besar orang yang diidentifikasi memiliki kesamaan biologis dan tradisi (Santrock, 2003). Sedangkan Menurut Kamus Besar Bahasa Indonesia etnis merupakan sekelompok sosial dalam sistem sosial atau kebudayaan yang memiliki kedudukan tertentu karena memiliki beberapa perbedaan seperti bahasa, agama, ras, budaya, dan lainnya.

Perbedaan-perbedaan yang terdapat pada setiap etnis akan membuat masing-masing etnis memiliki ciri khas sendiri-sendiri. Robb dan Woodyard (2011) mengatakan bahwa etnis dan ras memiliki perbedaan dalam hal pengelolaan keuangan. Perbedaan pengelolaan keuangan pada etnis dapat disebabkan oleh beberapa faktor seperti pendapatan yang berbeda antar setiap etnis, kebiasaan lingkungan, jenis pekerjaan, dan hal lainnya. Sehingga karena perbedaan cara pengelolaan keuangan tersebut membuat etnis memiliki pengaruh terhadap pengelolaan keuangan. Perry dan Morris (2005) menyatakan bahwa etnis berhubungan dengan perilaku keuangan.

Selain dari perbedaan kebiasaan, dapat juga dikarenakan perbedaan pendapatan. Aizcorbe (2003) dalam sampel penelitiannya menyebutkan jika orang Amerika keturunan Afrika yang berkulit hitam memiliki pendapatan yang lebih rendah dibandingkan dengan kalangan kulit putih.

Seseorang dengan pendapatan yang tinggi akan memiliki perilaku pengelolaan keuangan yang lebih bertanggung jawab karena orang tersebut tidak akan merasa kekurangan uang untuk memenuhi semua kebutuhannya.

Sehingga dengan demikian etnis akan memberikan pengaruh terhadap literasi keuangan yang dimiliki seseorang dalam mengelola keuangannya.

6. Keluarga

Keluarga adalah kelompok sosial terkecil dalam masyarakat.

Keluarga terdiri dari anggota yang meliputi suami sebagai kepala keluarga/kepala rumah tangga, isteri sebagai ibu rumah tangga, dan anak.

Suami sebagai kepala keluarga dan isteri sebagai ibu rumah tangga memiliki peran penting dalam membangun sebuah keluarga.

a) Kepala Keluarga

Menurut Badan Pusat Statistik (BPS), kepala keluarga adalah seorang dari sekelompok anggota rumah tangga yang bertanggung jawab atas kebutuhan sehari-hari rumah tangga.

Kepala rumah tangga atau kepala keluarga pada sebuah keluarga adalah seorang ayah atau bapak.

Adapun menurut Hart ( dalam Silalahi, 2016) seorang ayah memiliki peran sebagai berikut:

1) Sebagai pemberi nafkah

Seorang ayah harus memenuhi kebutuhan finansial anggota rumah tangga agar dapat memenuhi kebutuhan pokoknya.

2) Sebagai teman

Seorang ayah harus menjalin hubungan yang baik dengan anggota rumah tangga yang lain, sehingga masalah dan kesulitan yang dihadapi oleh anggota rumah tangga dapat diselesaikan.

3) Sebagai pengawas dan pendisiplin

Seorang ayah bertugas mengawasi perilaku anggota rumah tangga agar memiliki sikap disiplin.

4) Sebagai pemberi perlindungan

Seorang ayah merupakan pelindung dan otoritas dalam keluarga, dengan sikapnya yang tegas dan penuh wibawa, kepala rumah tangga menanamkan pada anggota keluarganya agar memiliki sikap patuh terhadap otoritas dan disiplin.

5) Sebagai penasihat

Seorang ayah bertugas membantu, mendampingi dan membela anggota rumah tangga yang memiliki

kesulitan atau masalah, sehingga anggota rumah tangga memiliki tempat untuk berkonsultasi.

6) sebagai pendidik dan sebagai teladan

Seorang ayah bertanggungjawab mengajari tentang apa saja yang diperlukan oleh anggota rumah tangga dalam kehidupan sehari-hari melalui latihan dan teladan yang baik.

7) Sebagai pemberi perhatian

Seorang ayah dapat sering melakukan stimulasi afeksi dalam berbagai bentuk sehingga membuat anggota rumah tangga merasa nyaman dan penuh kehangatan.

8) sebagai pembimbing.

Seorang ayah harus membantu anggota rumah tangga memecahkan masalah serta kesulitan- kesulitan yang dialami oleh anggota rumah tangga, agar dapat memecahkan langkah-langkah apa saja yang harus ditempuh.

b) Ibu Rumah Tangga

Ibu rumah tangga adalah orang yang bertanggung jawab dalam mengatur dan mengelola kegiatan rumah tangga. Pandangan yang beraku di masyarakat adalah bahwa ketika seorang perempuan resmi menjadi isteri dari suaminya, maka

secara otomatis ia juga menyandang status sebagai ibu rumah tangga.

Menurut Baqhir peran penting ibu rumah tangga dalam sebuah keluarga adalah: 1) ibu sebagai manajer, 2) ibu sebagai guru, 3) ibu sebagai juru masak, dan 4) ibu sebagai dokter.

Jadi, yang dimaksud dengan ibu rumah tangga adalah perempuan yang telah menikah dan dengan demikian memiliki tanggung jawab atas rumah tangganya sebagai pengatur dan pengelola keuangan keluarga dan pekerjaan rumah tangga.

Semuanya dilakukan dalam rangka mewujudkan rumah tangga yang sejahtera. (Baqhir, 2003:64)

B. Kajian Penelitian Lain

1. Penelitian yang dilakukan oleh Harini Silalahi (2016) dengan judul “Studi Komparasi Tingkat Literasi Keuangan Keluarga Di Desa Condongcatur , Yogyakarta Ditinjau dari Status Sosial Ekonomi dan Gaya Hidup”.

Penelitian ini adalah penelitian kuantitatif komparatif yang dilakukan pada keluarga yang berdomisili di Desa Condongcatur, Yogyakarta. Hasil penelitian ini menunjukkan bahwa tingkat literasi keuangan keluarga di Desa Condongcatur berada pada kategori sedang; terdapat perbedaan literasi keuangan dilihat dari status sosial ekonomi dan gaya hidup.

2. Penelitian yang dilakukan oleh Nadia Natalia (2018) dengan judul “Studi Komparasi Tingkat Literasi Keuangan Ibu Rumah Tangga di Desa

Caturtunggal, Yogyakarta Ditinjau dari Tingkat Pendidikan, Tingka Pendapatan, dan Pekerjaan”. Penelitian ini adalah penelitian kuantitatif komparatif yang dilakukan pada Ibu Rumah Tangga yang berdomisili di desa Caturtunggal, Yogyakarta. Hasil penelitian ini menunjukkan bahwa tingkat literasi keuangan ibu rumah tangga di desa Caturtunggal berada pada tingkat sedang/menengah dan terdapat perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendidikan, tingkat penghasilan dan pekerjaan

3. Penelitian yang dilakukan oleh Olivia (2016) dengan judul “Studi Komparasi Kompetensi Pengelolaan Keuangan Rumah Tangga, Status Sosial Ekonomi, Gaya Hidup Etnis Tionghoa dan Etnis Jawa di Kampung Ketandan Yogyakarta.” Penelitian ini adalah penelitian kuantitatif komparatif yang dilakukan pada masyarakat etnis Tionghoa dan etnis Jawa di Kampung Ketandan, Yogyakarta. Hasil dari penelitian ini menunjukkan bahwa kompetensi pengelolaan keuangan rumah tangga pada masyarakat etnis Tionghoa maupun etnis Jawa di Kampung Ketandan sudah cukup baik. Tidak terdapat perbedaan status sosial ekonomi antara etnis Tionghoa maupun etnis Jawa namun ada perbedaan gaya hidup antara etnis Tionghoa dan etnis Jawa.

4. Penelitian yang dilakukan oleh Robb dan Woodyard (2011) dengan judul

“Financial Knowledge and Best Practice Behavior”.Penelitian ini adalah penelitian kuantitatif komparatif yang dilakukan pada masyarakat Amerika.

Hasil dari penelitian ini adalah perilaku keuangan secara

obyektif dan subyektif mempengaruhi pengetahuan keuangan.

Pengetahuan keuangan subyektif memiliki dampak yang relative lebih besar. Sedangkan variabel lain yang memiliki pengaruh secara positif signifikan terhadap perilaku keuangan adalah kepuasan keuangan, pendapatan, pendidikan, usia, ras, dan etnis.

C. Kerangka Berpikir dan Hipotesis

1. Perbedaan tingkat litersi keuangan ditinjau dari suku

Suku/etnis adalah sekelompok besar orang yang diidentifikasi memiliki kesamaan biologis dan tradisi. Suku/etnis memiliki pengaruh yang signifikan dan positif terhadap perilaku keuangan. Budaya atau kebiasaan hidup yang ada dalam suatu suku/etnis berperan penting dalam pengambilan keputusan keuangan dalam kelompoknya sehingga suku dapat mempengaruhi literasi keuangan yang dimiliki oleh seseorang. Orang dari suku mayoritas atau suku dengan jumlah yang besar cenderung memiliki literasi keuangan yang lebih baik dibandingkan dengan suku minoritas. Suku yang mampu berkembang dalam jumlah besar menunjukkan suatu tata kelola kehidupan yang baik dalam kelompoknya serta khususnya dalam bidang ekonomi.

Dalam sebuah suku/etnis terdapat prinsip-prinsip hidup yang dipegang dengan teguh, misalnya, dalam masyarakat suku Papua, kekayaan bersifat sosial, artinya orang dituntut untuk mengumpulkan kekayaan bukan dalam rangka untuk membantu memudahkan kehidupan, melainkan untuk memberikan status sosial di masyarakat. Kepemilikan

tanah bersifat kewenangan komunal bukan personal. Dan suku tersebut masih menerapkan hukum adat untuk menyelesaikan berbagai permasalahan tak terkecuali permasalahan ekonomi. Perekonomian di suku tersebut dipengaruhi oleh nilai-nilai lokal yang masih kental.

Berbeda dengan suku Jawa yang menjadi suku terbesar di Indonesia, yang tersebar di seluruh pulau di Nusantara. Suku Jawa cenderung dihidupi oleh nilai-nilai filosofi hidup sukses sebagai pegangan dalam menjalani hidupnya. Seperti “Alon-alon waton kelakon” pepatah ini diterapkan dalam karir dan bisnis sehingga orang Jawa cenderung menikmati proses. Ada pula pepatah “Ojo gumunan, ojo getunan, ojo kagetan, ojo aleman” yang mengingatkan untuk menyikapi segala sesuatu dengan bijak termasuk soal keuangan. Karena kebiasaan dan tatanan hidup yang bijak, suku Jawa menjadi suku yang mendominasi perekonomian yang tersebar di berbagai daerah.

Nilai hidup dalam suku/etnis menjadi penting karena dalam kehidupan masyarakat suku/etnis tak lepas dari masalah ekonomi sehingga suku menjadi faktor yang memiliki pengaruh yang cukup signifikan dalam jalannya perekonomian dalam suatu masyarakat. Berdasarkan hal tersebut maka dapat disimpulkan bahwa suku/etnis dengan jumlah yang besar (mayoritas) memiliki literasi keuangan yang lebih baik dibandingkan suku dengan jumlah yang lebih kecil (minoritas). Berdasarkan hal tersebut maka dapat disusun hipotesis pertama sebagai berikut:

Ho : Tidak ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari suku

Ha : Ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari suku.

2. Perbedaan tingkat literasi keuangan ditinjau dari tingkat pendidikan Tingkat pendidikan adalah salah satu faktor yang dapat

memengaruhi tingkat literasi keuangan yang dimiliki oleh seseorang.

Dalam beberapa penelitian telah menunjukkan bahwa orang dengan tingkat pendidikan tinggi lebih memiliki tingkat literasi keuangan yang lebih baik dibandingkan orang dengan tingkat pendidikan yang lebih rendah. Hal ini dapat disebabkan karena orang yang memiliki tingkat pendidikan tinggi cenderung memiliki masa studi yang lebih lama serta pengetahuan yang lebih baik. Selain itu dengan pendidikan, seseorang lebih mungkin memperoleh berbagai macam pengetahuan, salah satunya pengetahuan tentang ekonomi dan keuangan. Pencapaian pendidikan seseorang memberikan kesempatan untuk meningkatkan kemampuan kognitif yang dimiliki sehingga pengetahuan keuangan dalam hal ini pengetahuan tentang produk-produk keuangan, aset, hutang, pensiun, dan akumulasi kekayaan semakin mudah diperoleh oleh kalangan terpelajar. Sebaliknya, seseorang dengan tingkat pendidikan rendah cenderung memiliki tingkat literasi keuangan yang rendah disebabkan oleh karena masa studi yang lebih singkat dan kemampuan kognitif yang lebih rendah.

Berdasarkan hal tersebut maka dapat disusun hipotesis kedua sebagai berikut:

Ho : Tidak ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendidikan

Ha : Ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendidikan Perbedaan tingkat literasi keuangan ditinjau dari jenis pekerjaan

Tingkat literasi keuangan juga bervariasi dilihat dari pekerjaannya.

Secara keseluruhan literasi keuangan lebih baik pada orang yang bekerja dibandingkan dengan orang yang tidak bekerja. Orang yang bekerja pada orang lain ataupun berwirausaha (self-employed) lebih cerdas secara finansial dibandingkan dengan orang yang tidak bekerja (pengangguran).

Tingkat literasi keuangan juga bervariasi antar golongan pekerjaan. Hal ini dapat disebabkan karena literasi keuangan dapat lebih mudah diperoleh melalui interaksi dengan orang lain di tempat kerja.

Seseorang dengan pekerjaan profesional dan ahli sudah seharusnya memiliki tingkat literasi keuangan yang lebih baik dibandingkan orang yang memiliki pekerjaan tanpa memiliki kompetensi khusus. Hal ini dapat dikaitkan dengan lingkungan kerja yang mengharuskan seseorang bersinggungan langsung dengan produk- produk keuangan, di mana orang yang bekerja memiliki akses yang lebih mudah terhadap produk keuangan.

Sedangkan orang yang memiliki pekerjaan tanpa kompetensi khusus dan orang yang tidak bekerja cenderung memiliki akses terhadap produk keuangan yang lebih sulit, hal ini dapat disebabkan karena

sebagian besar pekerjaan tanpa kompetensi khusus lebih banyak melibatkan kekuatan fisik dan menghasilkan bayaran yang lebih rendah.

Berdasarkan uraian di atas maka dapat disusun hipotesis ketiga sebagai berikut:

Ho : Tidak Ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari pekerjaan

Ha : Ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari pekerjaan

4. Perbedaan tingkat literasi keuangan ditinjau dari tingkat pendapatan Tinggi rendahnya tingkat pendapatan juga menyebabkan variasi

tingkat literasi keuangan yang dimiliki seseorang. Orang yang menerima penghasilan lebih besar cenderung memiliki literasi keuangan yang lebih baik dibandingkan dengan orang yang menerima pendapatan yang lebih rendah. Mereka yang memiliki pendapatan tinggi memiliki kemampuan dan akses yang lebih mudah untuk menggunakan produk keuangan formal dan dengan demikian meningkatkan kesempatan untuk memperoleh literasi keuangan khususnya dalam hal pengetahuan keuangan.

Selain itu pada Hukum Engel mengatakan bahwa orang dengan pendapatan tinggi cenderung memiliki tingkat konsumsi yang lebih sedikit, sehingga sebagian dari pendapatannya yang dapat dikelola agar dapat menghasilkan akumulasi kekayaan. Untuk dapat mengelola keuangannya, seperti misalnya berapa banyak yang ditabung dan berapa banyak yang digunakan untuk konsumsi, diperlukan literasi keuangan

yang baik. Sedangkan orang dengan pendapatan rendah cenderung memiliki tingkat literasi keuangan yang rendah. Hal ini dapat disebabkan karena mereka menghabiskan sebagian besar pendapatannya untuk konsumsi, sehingga penggunaan produk keuangan menjadi terbatas. Oleh karena itu, dapat disimpulkan bahwa orang dengan pendapatan yang tinggi lebih mungkin bersentuhan langsung dengan produk keuangan dan dengan demikian lebih melek keuangan dibandingkan mereka yang berpendapatan rendah. Berdasarkan uraian di atas dapat dirumuskan hipotesis keempat sebagai berikut:

Ho : Tidak ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendapatan

Ha : Ada perbedaan tingkat literasi keuangan ibu rumah tangga ditinjau dari tingkat pendapatan

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif komparatif dengan pendekatan kuantitatif. Penelitian komparatif adalah penelitian yang bersifat membandingkan. Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat obyek yang diteliti berdasarkan kerangka pemikiran tertentu. Rancangan waktu yang digunakan dalam penelitian adalah dengan menggunakan pendekatan cross sectional dilakukan untuk mengobservasi variabel-variabel pada waktu yang sama (Arikunto, 2006).

Dalam penelitian ini, penulis berusaha mengidentifikasi perbedaan tingkat literasi keuangan masyarakat ditinjau dari suku, tingkat pendidikan, jenis pekerjaan dan tingkat pendapatan pada ibu rumah tangga dari masyarakat di Desa Waryesi, Kecamatan Supiori Timur, Kabupaten Supiori, Provinsi Papua.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kecamatan Supiori Timur, Kabupaten Supiori, Provinsi Papua khususnya di Desa Waryesi. Waktu yang digunakan untuk melakukan penelitian ini adalah dua bulan terhitung mulai dari bulan Mei sampai dengan Juni 2019.

37

C. Subyek dan Obyek Penelitian

Subyek dalam penelitian ini adalah ibu rumah tangga Papua Biak, Papua bukan Biak dan masyarakat pendatang di Kecamatan Supiori Timur khusunya di desa Waryesi.

Dalam penelitian ini yang menjadi obyek adalah kemungkinan terjadinya perbedaan tingkat literasi keuangan pada ibu rumah tangga dari masyarakat di desa Waryesi.

D. Populasi dan Sampel a. Populasi

Populasi merupakan keseluruhan unsur-unsur yang memiliki suatu atau beberapa ciri atau karakteristik yang sama (Dajan, 1984).

Dalam penelitian ini yang menjadi populasi adalah ibu rumah tangga dari masyarakat di desa Waryesi. Jumlah KK di Kecamatan Supiori Timur adalah 1.526 KK (BPS Supiori,2018). Jumlah KK di Desa Waryesi keseluruhan berjumlah 224 KK, dengan ciri-ciri yang dianggap mempunyai hubungan erat dengan populasi sebagai berikut:

a) Responden adalah Ibu rumah tangga masyarakat OAP (Orang Asli Papua) suku asli Biak yang berdomisili di Desa Waryesi

b) Responden adalah ibu rumah tangga dari masyarakat transmigran atau dari suku lainnya yang berdomisili di Desa Waryesi

c) Responden memiliki tingkat literasi keuangan yang berbeda (dalam hal ini Ibu Rumah Tangga dari masyarakat di desa Waryesi)

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2008). Dalam penelitian ini peneliti mengambil jumlah sampel sebanyak 121 responden dari total 224 orang ibu rumah tangga yang ada di Desa Waryesi.

Menurut Cohen, et.al, (2007, hlm. 101) semakin besar sampel dari besarnya populasi yang ada adalah semakin baik, akan tetapi ada jumlah batas minimal yang harus diambil oleh peneliti yaitu sebanyak 30 sampel. Sebagaimana dikemukakan oleh Baley dalam Mahmud (2011) yang menyatakan bahwa untuk penelitian yang menggunakan analisis data statistik, ukuran sampel paling minimum adalah 30. Semakin besar jumlah sampel (semakin mendekati populasi) maka semakin kecil peluang kesalahan generalisasi

Peneliti menggunakan ukuran sampel setengah dari populasi.

Sampel yang diambil setengah dari populasi agar dapat menjadi sampel yang representatif. Jadi sampel yang digunakan dalam penelitian ini adalah ibu rumah tangga dari 121 keluarga di desa Waryesi .

E. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling. Menurut Sugiyono (2008) purposive sampling adalah teknik pengambilan sampel dengan menggunakan pertimbangan tertentu.

Dalam hal ini peneliti ingin meneliti tingkat literasi keuangan ibu rumah tangga di Desa Waryesi, oleh karena itu responden dalam penelitian ini adalah ibu rumah tangga yang berdomisili di Desa Waryesi, baik yang bekerja maupun tidak bekerja.

F. Data yang Dicari

Berdasarkan uraian sebelumya, maka penelitian ini memerlukan data sebagai berikut:

a. Data Primer

Data primer yang dimaksud dalam penelitian ini yaitu data responden terkait tingkat literasi keuangan, suku, tingkat pendidikan, tingkat pendapatan dan pekerjaan.

b. Data Sekunder

Data sekunder yang dimaksud dalam penelitian ini yaitu data yang mendukung penelitian yang meliputi data penduduk Kabupaten Supiori tahun 2017, hasil penelitian lain yang sejenis, dan kepustakaan lain.

G. Variabel Penelitian dan Definisi Operasional

Variabel penelitian dan definisi operasional dalam penelitian ini adalah sebagai berikut:

1. Suku

Suku dalam penelitian ini adalah suku dari masyarakat setempat.

Yang terdiri dari suku Biak yang merupakan suku asli yang berasal dari daerah tersebut dan suku transmigran yang datang untuk menetap dan menjadi bagian dalam masyarakat di daerah tersebut.

Suku-suku tersebut dapat diklasifikasikan sebagai berikut:

Tabel 3.1 Suku Suku Papua-Biak

Papua-Bukan Biak Pendatang

2. Tingkat Pendidikan

Tingkat pendidikan dalam penelitian ini digambarkan melalui tingkat pendidikan formal dengan kategori pendidikan rendah yaitu SD dan SMP serta pendidikan tinggi yaitu SMA dan Perguruan Tinggi. Alternatif pilihan tingkat pendidikan yang akan digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Alternatif Tingkat Pendidikan Pendidikan

Rendah Menengah Tinggi

3. Jenis Pekerjaan

Jenis pekerjaan adalah pekerjaan yang dilakukan oleh ibu rumah tangga baik di sektor formal maupun informal. Adapun jenis pekerjaan dalam penelitian ini mengacu pada penggolongan menurut Notoatmodjo (2012) jenis pekerjaan dibagi menjadi sebagai berikut:

Tabel 3.3

Jenis Pekerjaan

Pekerjaan Pedagang

Buruh/tani, nelayan PNS

TNI/Polri Pensiunan Wiraswasta IRT

4. Tingkat Penghasilan

Tingkat pendapatan adalah jumlah penghasilan yang diperoleh keluarga, yaitu kisaran penghasilan yang diperoleh secara berkala oleh suami/kepala keluarga ditambah penghasilan istri/ibu rumah tangga bila bekerja. Dalam penelitian ini, indikator dari tingkat pendapatan adalah jumlah pendapatan yang diterima selama satu bulan. Kategori tingkat pendapatan akan menggunakan pedoman sebagai berikut:

Tabel 3.4

Tingkat Pendapatan Keluarga Pendapatan Keluarga

< Rp 3.240.900,00 Rp 3.240.900,00

> Rp 3.240.900,00

Dalam penelitian ini, peneliti mengelompokkan tingkat pendapatan ke dalam kategori tingkat pendapatan tinggi (3), tingkat pendapatan sedang (2) dan tingkat pendapatan rendah (1) dengan menggunakan tingkat Upah Minimum Provinsi Papua pada tahun 2019

5. Literasi Keuangan

Literasi keuangan dalam penelitian ini mengacu pada definisi dari Lusardi & Mitchell (2014) yaitu literasi keuangan sebagai kemampuan (ability) untuk mengolah informasi ekonomi dan membuat keputusan keuangan yang terinformasi mengenai perencanaan keuangan, akumulasi kekayaan, hutang dan pensiun.

Konsep dasar literasi keuangan yang digunakan dalam penelitian ini mengacu pada penelitian yang dilakukan oleh DEFINIT et al, 2013.

Untuk menghitung tingkat literasi keuangan akan digunakan rumus sebagai berikutt

𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝐿𝑖𝑡𝑒𝑟𝑎𝑠𝑖 𝐾𝑒𝑢𝑎𝑛𝑔𝑎𝑛 =𝐽𝑢𝑚𝑙𝑎ℎ 𝑗𝑎𝑤𝑎𝑏𝑎𝑛 𝑏𝑒𝑛𝑎𝑟

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑜𝑎𝑙 × 100

Dengan catatan, skor dari masing-masing pertanyaan yang dijawab dengan benar oleh responden diberi nilai satu dan skor dari masing-masing pertanyaan yang dijawab dengan salah atau tidak tahu diberi nilai nol.

Pengkategorian tingkat literasi keuangan didapat dari mengukur tingkat literasi ibu rumah tangga menggunakan tes dan parameter literasi keuangan menggunakan Penilaian Acuan Patokan (PAP) II.

Tabel 3.5 Nilai Presentil PAP II

Nilai Presentil Nilai Huruf Kategorian Kecenderungan

Variabel

81% - 100% A Sangat Tinggi

66% - 80% B Tinggi

56% -65% C Sedang

46% - 55% D Rendah

< 46% E Sangat Rendah

H. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner atau angket yang disebar kepada responden untuk memperoleh data primer. Menurut Sugiyono (2012), kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Selain kuesioner, digunakan pula dokumentasi data yang berkaitan dengan masalah yang akan diteliti.