Vol. VI, Edisi 11, Juni 2021

Teknologi Blockchain dan Potensinya

p. 7

ISO 9001:2015

Certificate No. IR/QMS/00138

ISSN 2502-8685Pentingnya Reformasi Data Bagi Reformasi Perlindungan Sosial

p. 12

Government to Person (G2P) Terhadap Penyaluran Bantuan Sosial di Indonesia

p. 3

Terbitan ini dapat diunduh di halaman website www.puskajianggaran.dpr.go.id BLOCKCHAIN merupakan suatu teknologi yang pertama kali sukses digunakan dalam pengembangan cryptocurrency. Dalam implementasinya terhadap cryptocurrency, teknologi blockchain memungkinkan terjadinya suatu transaksi secara peers to peers (P2P) secara aman, meskipun tanpa menggunakan perantara (bank/lembaga keuangan). Tidak hanya dalam cryptocurrency, teknologi blockchain ini juga mengalami pengembangan sehingga dapat diaplikasikan ke berbagai sektor, mulai dari industri keuangan, hingga ke sistem pemerintahan. Teknologi blockchain ini kemudian dianggap sebagai suatu inovasi dan terobosan baru yang akan mendorong perubahan.

MELALUI KEM PPKF 2022, pemerintah akan melakukan reformasi program perlindungan sosial (perlinsos) agar lebih tepat sasaran dengan mengintegrasikan beberapa program perlinsos, sinergi, transformasi, dan perluasan program, serta menginisiasi program baru. Reformasi program perlinsos didesain untuk memberikan intervensi kepada seluruh penduduk sepanjang hayat untuk mempercepat penurunan kemiskinan dan mendukung pembangunan SDM jangka panjang. Untuk itu, reformasi data perlinsos juga menjadi hal penting untuk segera dilakukan. Pemutakhiran data yang berkelanjutan serta perluasan cakupan data merupakan faktor penting bagi tercapainya tujuan reformasi perlinsos.

Kritik/Saran

http://puskajianggaran.dpr.go.id/kontak

Dewan Redaksi

Redaktur Dwi Resti Pratiwi Ratna Christianingrum

Ade Nurul Aida Ervita Luluk Zahara

Editor Marihot Nasution Riza Aditya Syafri Satrio Arga Effendi

SEBAGAI bagian dari target keuangan inklusif, pemerintah Indonesia mengembangkan Strategi Nasional Keuangan Inklusif (SNKI) melalui Peraturan Presiden Nomor 82 Tahun 2016. SNKI menyerukan digitalisasi sistem pembayaran bantuan sosial berbasis uang tunai. Strategi yang dikeluarkan pemerintah ini bertujuan mendorong perluasan akses layanan keuangan formal, termasuk untuk kelompok masyarakat dan individu kurang mampu.

Strategi tersebut kemudian mendorong transformasi bentuk penyaluran program G2P dari tunai menjadi non-tunai melalui rekening tabungan di perbankan.

Penanggung Jawab Dr. Asep Ahmad Saefuloh, S.E.,

M.Si.

Pemimpin Redaksi Rendy Alvaro

Government to Person (G2P) Terhadap Penyaluran

Bantuan Sosial di Indonesia p.3

Teknologi Blockchain dan Potensinya

p.7

Pentingnya Reformasi Data

Bagi Reformasi Perlindungan Sosial p.12

Government to Person (G2P) Terhadap Penyaluran Bantuan Sosial di Indonesia

oleh

Arjun Rizky Mahendra Nazhid*) Marihot Nasution**)

P

emerintah Indonesia terus berkomitmen untuk memperbaiki sistem penyaluran program bantuan sosial dan subsidi atau yang biasa disebut dengan government- to-person (G2P) payment systems.Pemerintah secara konsisten

melakukan evaluasi strategi dan metode penyaluran dari berbagai program agar dapat memberikan kontribusi maksimal dalam penanggulangan kemiskinan. Berdasarkan Data Terpadu Kesejaheraan Sosial (DTKS), pada tahun 2020 penyaluran bantuan sosial yang menggunakan teknologi terdiri Program Keluarga Harapan (PKH) sejumlah 30,8 juta jiwa; Program Indonesia Pintar (PIP) sejumlah 20,1 juta jiwa; dan Program Sembako sejumlah 50,9 juta jiwa. Selain itu, skema G2P juga banyak disalurkan oleh kementerian teknis lainnya yang secara umum ditargetkan kepada kelompok masyarakat yang rentan.

Saat ini, penyaluran sebagian besar bantuan sosial pemerintah disalurkan langsung ke rekening penerima manfaat, dan dapat diakses melalui kartu debit. Namun demikian, masih terdapat beberapa keterbatasan dalam

Abstrak

Sebagai bagian dari target keuangan inklusif, pemerintah Indonesia mengembangkan Strategi Nasional Keuangan Inklusif (SNKI) melalui Peraturan Presiden Nomor 82 Tahun 2016. SNKI menyerukan digitalisasi sistem pembayaran bantuan sosial berbasis uang tunai. Strategi yang dikeluarkan pemerintah ini bertujuan mendorong perluasan akses layanan keuangan formal, termasuk untuk kelompok masyarakat dan individu kurang mampu. Strategi tersebut kemudian mendorong transformasi bentuk penyaluran program G2P dari tunai menjadi non-tunai melalui rekening tabungan di perbankan. Metode penyaluran non-tunai dapat menyederhanakan proses penyaluran bantuan. Akan tetapi, hasil evaluasi lapangan menemukan beberapa kelemahan dalam metode ini.

Dengan demikian, diperlukan metode penyaluran program G2P yang lebih efektif.

*) Analis APBN, Pusat Kajian Anggaran, Badan Keahlian Dewan DPR RI. e-mail: Arjunrizky000@gmail.com

**) Analis APBN, Pusat Kajian Anggaran, Badan Keahlian Dewan DPR RI. e-mail: marihot.nasution@gmail.com

metode tersebut, diantaranya: a) banyak kartu yang tidak terdistribusi karena nama dan alamat Keluarga Penerima Manfaat (KPM) yang tidak ditemukan, b) lokasi ATM dan access point yang tidak terjangkau oleh masyarakat menyebabkan biaya transportasi tinggi, c) ketergantungan terhadap pendamping dalam melakukan pencairan dana

bantuan, dan d) keterbatasan infrastruktur telekomunikasi.

Perkembangan teknologi digital, khususnya teknologi finansial (fintech), menawarkan perbaikan metode

penyaluran G2P agar lebih efektif dan efisien, baik dari segi kemudahan penggunaan, biaya, dan waktu.

Dalam sepuluh tahun terakhir, pemerintah Indonesia melalui Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) sudah melakukan berbagai rangkaian uji coba penyaluran bantuan sosial pemerintah dengan memanfaatkan teknologi keuangan (financial technology/fintech). Hasil uji coba membuktikan bahwa fintech dengan menggunakan mekanisme electronic know your customer (e-KYC) pada tahap pendaftaran penerima manfaat dan autentifikasi biometrik

wajah dalam proses pencairan

manfaat, dianggap merupakan metode penyaluran terbaik. Selanjutnya, dengan memanfaatkan metode fintech diharapkan dapat membantu perluasan penyaluran G2P, terutama pada masa dan paska pandemi Covid-19. Hasil uji coba tersebut menunjukkan bahwa fintech tidak saja murah dan cepat, tetapi juga mudah diadopsi oleh penerima manfaat, perbankan, dan penyedia teknologi.

Oleh karenanya, dalam tulisan ini ingin melihat bagaimana pemanfaatan fintech terutama dalam mendukung penggunaan G2P payments systems terhadap penyaluran bantuan sosial.

Perkembangan G2P Saat Ini

Pemerintah telah menyalurkan berbagai bentuk program G2P dengan beragam evolusi metode penyaluran sejak orde baru. Hingga tahun 2016, beberapa program G2P yaitu PKH, Asistensi Sosial Penyandang Disabilitas Berat (ASPDB), dan Asistensi Sosial Lanjut Usia Terlantar (ASLUT), dengan

menggunakan metode penyaluran tunai melalui lembaga penyalur yang ditunjuk pemerintah. Secara umum, penyaluran bantuan dilakukan sesuai prosedur teknis program-program bantuan sosial yang dikelola Kementerian Sosial, yakni sejumlah dana bantuan ditransferkan oleh kuasa bendahara umum negara ke rekening lembaga penyalur, yaitu PT Pos Indonesia, dan kemudian ditransfer ke rekening giro penerima bantuan yang dibuatkan lembaga penyalur atas nama Direktorat penanggung jawab program di Kementerian Sosial. Khusus untuk penyaluran PKH, pemerintah pusat dan daerah bersama dengan PT Pos Indonesia melalukan verifikasi data yang cukup panjang. Selain itu, prosedur verifikasi melalui beberapa instansi, meningkatkan potensi penyalahgunaan dana dan/atau wewenang (korupsi), serta ketidaktepatan sasaran penerima manfaat PKH. Bila dibandingkan dengan penyaluran tunai, metode penyaluran non-tunai melalui perbankan dapat menyederhanakan proses penyaluran

bantuan, terutama verifikasi KPM pada saat pencairan manfaat. Namun, hasil evaluasi menemukan beberapa kelemahan dalam metode penyaluran melalui perbankan, akibat lemahnya penguasaan teknologi penerima bantuan dan lemahnya kondisi infrastruktur.

Sementara itu, subsidi LPG 3 kg dan subsidi listrik menggunakan metode penyaluran bantuan G2P berupa bantuan subsidi harga barang. Hingga tahun 2016, penetapan penerima manfaat subsidi LPG 3 kg tidak

menggunakan Basis Data Terpadu (saat ini disebut DTKS) dan tidak ada proses seleksi penerima manfaat. Subsidi harga tersebut disalurkan pemerintah pusat melalui PT Pertamina yang

kemudian melakukan distribusi gas LPG 3 kg tersebut dan menjualnya dengan harga subsidi. Akan tetapi, tidak ada mekanisme yang memonitor apakah gas LPG 3 kg tersebut diakses hanya oleh keluarga miskin dan usaha mikro dan kecil sesuai tujuan program. Untuk subsidi listrik bagi keluarga miskin untuk pelanggan rumah tangga kategori daya 900 VA sudah menggunakan DTKS.

Meskipun pencocokkan data pelanggan PT PLN dengan DTKS sudah dilakukan untuk kategori daya 450 VA dan 900 VA, sampai saat ini DTKS belum seluruhnya digunakan sebagai data pelanggan 450 VA. Dengan memanfaatkan DTKS, PT PLN kemudian menetapkan daftar pelanggan penerima subsidi listrik dan melakukan setting subsidi tarif listrik pada penerima manfaat melalui aplikasi pelayanan pelanggan. Proses verifikasi dalam program subsidi listrik tersebut lebih singkat dibandingkan program G2P lainnya karena PT PLN telah memiliki data pelanggan yang dengan mudah dapat diverifikasi dengan data DTKS.

Tahapan Penerapan Program G2P Digital

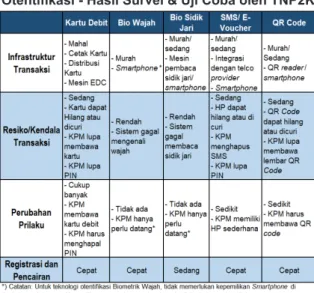

TNP2K bersama dengan Kementerian dan Lembaga, telah melakukan beberapa uji coba dari tahun ke tahun menggunakan berbagai macam metode pembayaran dan teknologi otentifikasi,

mulai dari mobile money, NFC, QR Code, kartu debit dan PIN, biometrik sidik jari, dan biometrik wajah. Tujuan dari uji coba tersebut adalah untuk mencari metode penyaluran yang paling aman, efektif, dan efisien bagi pemerintah, penerima bantuan, maupun bagi pihak ketiga yang bekerja sama dengan pemerintah dalam penyaluran bantuan tersebut.

Berdasarkan hasil berbagai uji coba, TNP2K membandingkan efektivitas dan biaya dari beragam teknologi otentifikasi yang dapat digunakan. Survei singkat juga dilakukan untuk beberapa

anggota rumah tangga terpilih untuk mengetahui keunggulan dan kelemahan masing-masing teknologi, serta untuk mengetahui kesulitan dan preferensi penerima manfaat.

Tabel 1. Perbandingan Keunggulan Teknologi Otentifikasi - Hasil Survei & Uji Coba oleh TNP2K

Sumber: TNP2K (2020), diolah.

TNP2K menyimpulkan bahwa beberapa kelemahan seperti yang diuraikan di atas dapat diatasi dengan menerapkan pola transaksi keuangan dengan menggunakan biometrik sebagai mekanisme otentifikasinya.

Dipadukan dengan layanan fintech, teknologi biometrik wajah dapat menjadi pilihan pemerintah untuk memperbaiki penyaluran program G2P kepada penerima manfaat secara efektif dan efisien, dengan kemudahan bertransaksi serta tingkat keamanan yang tinggi.

Persiapan Penerapan Teknologi Biometrik Wajah Untuk Bansos Untuk memulai transformasi

penyaluran bantuan sosial pemerintah menggunakan teknologi biometrik wajah dan memanfaatkan teknologi keuangan (fintech) diperlukan beberapa langkah- langkah persiapan, sebagai berikut:

Pertama, perlu disiapkan periode

transisi dalam adopsi teknologi biometrik wajah bagi penyaluran bantuan

sosial pemerintah sebagai upaya menjembatani keberlanjutan layanan penyaluran agar tidak terputus saat terjadinya perubahan pola dari sistem perbankan ke pola sistem elektronik.

Durasi periode transisi tersebut disertai langkah teknis yang perlu dilakukan masing-masing pemangku kepentingan yang dirancang dan diselaraskan dengan karakteristik masing-masing bantuan sosial pemerintah.

Kedua, perlu disiapkan infrastruktur penyimpanan dan pengelolaan data penerima manfaat untuk kepentingan otentifikasi. Basis data yang digunakan harus mutakhir dan sesuai dengan data Administrasi Kependudukan di Dirjen Kependudukan dan Catatan Sipil, Kementerian dalam Negeri (Adminduk-Dukcapil). Beberapa faktor penting pendukung kesuksesan otentifikasi biometrik wajah untuk

penyaluran program G2P, antara lain: a) penyediaan server G2P yang terpisah dari server Adminduk Dukcapil, sehingga mekanisme penyaluran menggunakan otentifikasi transaksi biometric dapat dijalankan dan dapat menangani frekuensi transaksi yang sangat tinggi serta menjangkau penerima manfaat dalam jumlah besar; b) integrasi server antar basis data (DTKS dan data Adminduk Dukcapil). Perlu adanya koordinasi dan sinkronisasi antara basis data yang sudah ada seperti DTKS, dengan update data penerima bantuan sosial pemerintah baru yang terdampak Covid-19; c) perlunya panduan teknis (juknis) yang mengatur standar layanan penyaluran program G2P kepada

Rekomendasi

Penerapan penggunaan biometrik wajah dalam penyaluran bantuan sosial tidak tanpa resiko. Menurut World Bank dalam TNP2K (2020), implementasi aplikasi biometrik atau digital ID memiliki beberapa risiko antara lain exclusion risk, yaitu kemungkinan adanya kelompok penduduk yang sulit dijangkau pendataan biometrik, serta isu keamanan data dan privasi termasuk masalah etika untuk mengumpulkan informasi biometrik individu. Risiko tersebut telah banyak dimitigasi melalui hasil uji coba yang dilakukan oleh TNP2K. Pemerintah perlu memperhatikan langkah- langkah yang perlu dipersiapkan untuk dapat mengimplementasikan teknologi biometrik wajah sebagaimana dijelaskan sebelumnya. Selain itu, pemerintah juga dapat mempermudah proses integrasi teknologi biometrik tersebut dengan menetapkan panduan tata kelola data dan memberikan dukungan untuk ekosistem

pengembangan penggunaan digital ID menggunakan biometrik.

penerima manfaat oleh perbankan dan penyelenggara fintech. Panduan teknis ini juga perlu mengatur aspek teknis G2P server dan aspek konektivitasnya dengan seluruh pelaku industri fintech.

Ketiga, persiapan standar industri penyelenggara fintech terkait

otentifikasi dan aplikasi yang digunakan dalam menyalurkan program G2P perlu dilakukan agar semua pelaku industri dapat langsung terlibat dalam penyaluran bantuan/subsidi saat pemerintah memutuskan penggunaan fintech untuk penyaluran bantuan.

Keempat, diperlukan sejumlah

peraturan untuk memastikan penyaluran bantuan dengan menggunakan

teknologi biometrik wajah oleh para penyelenggara fintech berjalan dengan lancar. Perbaikan regulasi

yang diperlukan diantaranya:

a) revisi atau amandemen terhadap Peraturan Presiden No. 63/2017, yang memandatkan penyaluran bantuan sosial non-tunai hanya melalui Bank Himbara dan harus menggunakan kartu kombo, sehingga penyaluran program G2P dapat memanfaatkan teknologi keuangan (fintech); b) penetapan regulasi teknis mengenai integrasi penyaluran bantuan sosial pemerintah dengan menggunakan aplikasi biometrik;

dan c) mekanisme registrasi penerima manfaat hingga detail alur transaksi penyaluran bantuan sosial pemerintah dengan otentifikasi teknologi biometrik wajah. Hal yang perlu ditekankan dalam kerangka regulasi ini adalah bagaimana menciptakan prosedur registrasi

yang mudah bagi penerima manfaat, terutama kelompok rentan seperti lansia, penyandang disabilitas, komunitas adat terpencil.

Daftar Pustaka

Kemenkeu. 2021. “Publikasi Berita Terbaru Penyaluran Bansos Sudah Lebih Dari 10 Juta KPM” Diakses melalui: https://www.kemenkeu.go.id/

publikasi/berita/terbaru-penyaluran- bansos-sudah-lebih-dari-10-juta-kpm/

KemenkoPMK. 2021. Digitalisasi Bansos Perlu Perhatikan Kesenjangan Daerah.

Diakses melalui https://www.

kemenkopmk.go.id/digitalisasi-bansos- perlu-perhatikan-kesenjangan-daerah

Perpres Nomor 63 Tahun 2017 Tentang Penyaluran Bantuan Sosial Secara Non Tunai.

Perpres Nomor 82 Tahun 2016 Tentang Strategi Nasional Keuangan Inklusif TNP2K. 2020. “Buku Modernisasi G2P Melalui Solusi Financial Technology di Indonesia”. Edisi Pertama, November 2020. ISBN: 978-602-275-213-4, Jakarta Women World Banking. 2020.

Mewujudkan Potensi Digitalisasi G2P.

B

lockchain merupakan suatu teknologi yang pertama kali sukses digunakan dalam pengembangan cryptocurrency.Dalam implementasinya terhadap cryptocurrency, teknologi blockchain memungkinkan terjadinya suatu transaksi secara peers to peers (P2P) secara aman, meskipun tanpa menggunakan perantara (bank/lembaga keuangan). Teknologi blockchain hingga saat ini masih terus dikembangkan.

Tidak hanya dalam cryptocurrency, teknologi blockchain ini juga mengalami pengembangan sehingga dapat

diaplikasikan ke berbagai sektor, mulai dari industri keuangan, hingga ke sistem pemerintahan.

Hingga kini, berbagai negara telah menggunakan dan mengaplikasikan teknologi blockchain dalam berbagai sektor, mulai dari kesehatan,

infrastruktur, tata kelola kota, manajemen aset dan data, serta pendidikan. Sebagai contoh

penerapan di sektor kesehatan yaitu di Amerika Serikat, Swiss, Jepang dan Brazil, teknologi blockchain digunakan untuk mengatur produk

Teknologi Blockchain dan Potensinya

oleh

Riza Aditya Syafri*) Azizah Ulfa**)

Abstrak

Blockchain merupakan suatu teknologi yang pertama kali sukses digunakan dalam pengembangan cryptocurrency. Dalam implementasinya terhadap cryptocurrency, teknologi blockchain memungkinkan terjadinya suatu transaksi secara peers to peers (P2P) secara aman, meskipun tanpa menggunakan perantara (bank/lembaga keuangan). Tidak hanya dalam cryptocurrency, teknologi blockchain ini juga mengalami pengembangan sehingga dapat diaplikasikan ke berbagai sektor, mulai dari industri keuangan, hingga ke sistem pemerintahan.

Teknologi blockchain ini kemudian dianggap sebagai suatu inovasi dan terobosan baru yang akan mendorong perubahan. Pemerintah perlu merespons terhadap perubahan/disrupsi yang mungkin ditimbulkan oleh sistem blockchain ini.

*) Analis APBN, Pusat Kajian Anggaran, Badan Keahlian Dewan DPR RI. e-mail: riza.syafri@dpr.go.id

medis dan mencanangkan program pengolahan data medis dengan tujuan mengeksplorasi data catatan medis secara elektronik, uji klinis, dan data kesehatan lainnya yang dapat diolah dengan baik serta saling terintegrasi.

Dengan teknologi blockchain tersebut akan menghasilkan data yang

akuntabel dan transparan dalam proses pertukaran data. Di Korea Selatan, teknologi blockchain digunakan untuk pengembangan infrastruktur dengan mendirikan pembangkit listrik virtual, pembangkit listrik tersebut berbasis cloud dan mengintegrasikan berbagai sumber daya energi untuk mengoptimalkan pembangkit listrik tersebut. Sementara di Malaysia, sistem blockchain digunakan untuk sektor pariwisata khususnya di kota Melaka, dengan teknologi blockchain pemerintah dapat menelusuri mulai dari visa turis asing, hingga kegiatan yang mereka lakukan selama di Malaysia (James et al, 2020).

Dalam berbagai kajian literatur,

teknologi blockhain dipandang sebagai suatu teknologi yang dianggap dapat mendisrupsi industri kedepannya.

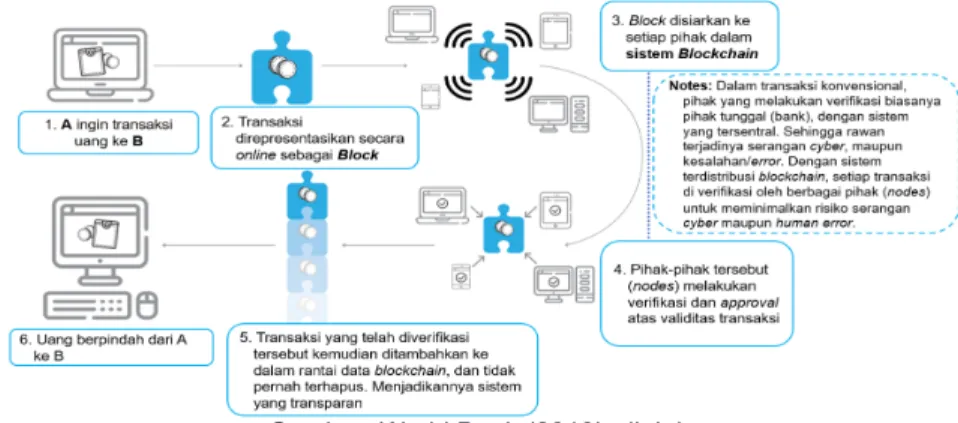

Gambar 1. Mekanisme Transaksi Pada Sistem Blockchain

Untuk itu, dalam tulisan ini ingin memperlihatkan potensi yang mungkin ditimbulkan dalam penerapan teknologi blockchain, serta langkah yang

perlu dilakukan pemerintah terkait perkembangan teknologi blockchain, terutama untuk sektor keuangan dan perpajakan.

Blockchain dan Potensi Dampak yang ditimbulkan

Blockchain diperkenalkan sebagai suatu database jaringan yang terdistribusi (distributed ledger technology) dengan menggunakan sistem yang kompleks, dimana memungkinkan terjadinya suatu transaksi yang aman tanpa menggunakan perantara.

Keunggulan utama sistem blockchain ini adalah mekanisme kriptografi yang memungkinkan terjadinya distribusi atas database, sehingga setiap pihak dalam jaringan dapat melakukan verifikasi atas transaksi yang terjadi. Dengan kata lain, tidak ada entitas tunggal yang dapat mengontrol maupun mengubah data dalam sistem blockchain tersebut.

Teknologi tersebut menjadikan suatu transaksi menjadi lebih transparan, aman, cepat, dan efisien/murah (World Bank, 2019). Lebih transparan karena setiap aliran transaksi tercatat dalam sistem blockchain dan tidak pernah terhapus, serta dapat diverifikasi oleh pihak-pihak terkait. Lebih aman karena sistem verifikasi yang terdistribusi menjadikannya tidak bisa di-hack.

Lebih cepat karena menggunakan platform digital, sehingga transaksi

lintas negara dapat terjadi real-time, dan lebih murah karena tidak membutuhkan pihak perantara (perbankan/lembaga keuangan).

Dalam Kajian World Bank (2019) menyatakan bahwa sistem blockchain merupakan suatu inovasi teknologi yang sangat berpotensi memicu terjadinya revolusi industri yang akan mendisrupsi model ekonomi dan bisnis yang ada.

Sistem ini berpotensi mendorong peningkatan produktivitas ke berbagai industri, dimulai dari transformasi terhadap sistem keuangan yang ada saat ini, hingga ke berbagai sektor industri lainnya. Kemampuannya untuk disintermediation akan meningkatkan transparansi, meningkatkan verifikasi secara akurat, mengurangi biaya transaksi, dan mengefisiensi rantai nilai dari proses bisnis yang ada saat ini.

Disrupsi teknologi blockchain terhadap industri keuangan sudah mulai terjadi sejak tahun 2016. Tingginya biaya operasional pada sistem konvensional akibat fraud, cyber-crime, dan biaya transaksi lintas negara yang tinggi, mendorong sebagian perbankan dan industri keuangan mulai menggunakan teknologi blockchain. Berdasarkan hasil kajian McKinsey (2019) menyebutkan bahwa perbankan mengeluarkan hingga USD15 miliar - USD20 miliar per tahun untuk penanganan fraud, dan sekitar USD8 miliar untuk penanganan Anti- Money Laundering (AML). Dengan implementasi teknologi blockchain diperkirakan akan menghemat biaya

Gambar 2. Perbankan dan Lembaga Keuangan yang Telah Mengadopsi Teknologi Blockchain

Sumber: CBInsight, 2021.

operasional perbankan hingga USD1 miliar, dan USD7 – USD9 miliar

terhadap kemungkinan kerugian akibat fraud. Selain itu, teknologi blockchain juga diperkirakan akan menghemat biaya atas transaksi lintas negara yang tinggi hingga USD4 miliar per tahun.

Maka tidak heran jika sebagian bank dan lembaga keuangan telah mengakui dan menggunakan teknologi blockchain ini.

Selain industri keuangan, teknologi blockchain ini juga diperkirakan akan mendisrupsi sektor-sektor lainnya, termasuk pemerintahan dan perpajakan. Hal tersebut dapat menjadi potensi tersendiri bagi pemerintah untuk mengoptimalkan penerimaan perpajakan. Dalam perkembangan tahun 2015-2019, tax buoyancy Indonesia cenderung berada di bawah 1, dengan rata-rata dalam 5 tahun terakhir berada di angka 0,65. Dalam 5 tahun terakhir, hanya pada tahun 2018 tax buoyancy Indonesia berada di atas 1, yakni berada pada angka 1,56.

Rendahnya tax buoyancy di Indonesia tersebut berkaitan erat dengan relatif tingginya shadow economy dan belum maksimalnya tingkat kepatuhan wajib pajak (DDTC, 2020).

Berbagai literatur telah mengkaji bagaimana kemungkinan dampak teknologi blockchain akan memengaruhi sistem perpajakan ke depan. Dalam kajian Delloite (2017) menjelaskan bahwa sistem blockchain ini setidaknya akan memengaruhi 3 jenis perpajakan

ke depannya, yakni Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan transfer pricing. Terkait pajak penghasilan, implementasi teknologi blockchain akan mendorong efisiensi dalam penghitungan PPh.

Validasi dan verifikasi perhitungan PPh dapat dilakukan tersistem secara otomatis, dan penerima upah tidak lagi perlu melaporkan pembayaran pajaknya. Terkait PPN, implementasi sistem blockchain akan meningkatkan penerimaan pajak bagi pemerintah, karena semua dilakukan secara tersistem sehingga sulit untuk melakukan fraud. Selain itu, dengan sistem distribusi ledger pada blockchain, akan mendorong penerapan PPN dalam transaksi internasional (lintas negara) yang selama ini sulit, dimana data transaksi wajib pajak di negara lain sulit diperoleh.

Dengan sistem perpajakan yang saling terintegrasi dengan teknologi blockchain, diharapkan dapat meningkatkan

efektivitas dan efisiensi terutama dalam administrasi perpajakan melalui sistem data yang lebih reliabel dan akuntabel, serta diharapkan mampu mengurangi shadow economy yang selama ini belum mampu tertangkap dalam sistem pajak konvensional, baik yang muncul akibat transaksi lintas negara, maupun akibat upaya penghindaran pajak.

Sejalan dengan kajian Delloite, EY Global juga memberikan pandangan serupa. Teknologi blockchain dianggap berpotensi merevolusi praktik

akuntansi dan cara menghitung serta mengumpulkan pajak lebih efisien, lebih cepat, dan real-time (EY, 2020).

Dalam studi empiris yang dilakukan IMF tahun 2020 juga menjelaskan bahwa digitalisasi dapat mengurangi kesalahan pelaporan, sehingga membantu

meningkatkan pendapatan perpajakan.

Teknologi blockchain dan digitalisasi dapat membantu mengamankan keaslian informasi, serta meningkatkan keakuratan dalam pelaporan transaksi lintas negara.

Rekomendasi

Berdasarkan paparan analisis di atas, maka penulis merekomendasikan bahwa implementasi teknologi blockchain diharapakan dapat menjadi salah satu alternatif bagi pemerintah dalam mengatasi permasalahan data yang selama ini menjadi persoalan di Indonesia. Dengan teknologi yang mampu mendistribusikan dan memverifikasi data melalui teknologi cryptography diharapkan mampu mendorong terciptanya Indonesia one data yang akan saling terintegrasi. Lebih jauh lagi, dampak yang akan ditimbulkan terhadap perkembangan sistem keuangan maupun industri kedepannya menjadi suatu hal yang perlu menjadi perhatian juga bagi pemerintah. Oleh karenanya, pemerintah sudah harus mempelajari dan menelaah sedini mungkin mengenai dampak maupun pemanfaatan teknologi blockchain, baik untuk pemerintahan maupun sektor lainnya.

Berdasarkan berbagai literatur yang telah ditampilkan, memperlihatkan bahwa blockchain dianggap sebagai salah satu inovasi teknologi yang akan berdampak terhadap perekonomian kedepannya. Sistem keuangan dan perpajakan hanya dua dari sekian sektor yang akan terdisrupsi oleh teknologi blockchain. Dalam kajian CBInsight tahun 2021 menyebutkan bahwa hingga tahun 2023, investasi dalam pengembangan teknologi blockchain diperkirakan mencapai USD16 miliar per tahun, dan diperkirakan akan ada 58 industri yang berpotensi terdisrupsi oleh perkembangan teknologi blockchain tersebut. Oleh karena itu, pemerintah diharapkan aware dan dapat mengkaji lebih lanjut mengenai potensi-potensi yang mungkin timbul dan dapat

dimaksimalkan dari penerapan teknologi blockchain kedepannya.

Langkah yang Perlu dilakukan Pemerintah

Dengan kemungkinan disrupsi yang ditimbulkan ke berbagai sektor, pemerintah Indonesia diharapkan dapat mempersiapkan diri dengan perkembangan teknologi di masa mendatang. Beberapa hal yang perlu diperhatikan pemerintah diantaranya, pertama, blockchain merupakan tren global yang akan berdampak besar terhadap keberlangsungan bisnis ke depan, kemampuan blockchain sebagai suatu database yang canggih,

untuk mengatur, memverifikasi, dan mendistribusikan informasi dianggap dapat mengoptimalkan proses bisnis.

Penerapan sistem blockchain di pemerintahan sangat tergantung pada political will pemerintah, terutama soal transparansi dan desentralisasi database. Pemerintah perlu mengkaji lebih lanjut mengenai cost and benefit yang mungkin ditimbulkan dari sistem blockchain ini, terutama terhadap pelaksanaan pemerintahan, serta menganalisis dan mengidentifikasi sektor-sektor yang sekiranya dapat terintegrasi dengan menggunakan sistem blockchain ini. Kedua, meskipun ketertarikan terhadap teknologi

blockchain cukup tinggi, namun tidak mudah untuk mengimplementasikan teknologi tersebut di Indonesia, karena regulasi pemerintah terhadap teknologi blockchain belum ada. Sebagai sebuah teknologi yang baru, antusiasme dari pelaku industri tentunya perlu ditopang oleh regulasi yang akomodatif sehingga dapat memaksimalkan manfaat

teknologi blockchain itu sendiri. Ketiga, terkait dampaknya terhadap sistem keuangan, Bank Indonesia dan Otoritas Jasa Keuangan (OJK) diharapkan dapat menjadi trigger untuk menjadi jembatan terutama dalam pengembangan sistem blockchain yang dapat mengintegrasikan sistem pembayaran secara digital

yang efisien, bahkan untuk mengatasi transaksi antar negara.

Daftar Pustaka:

Blockchainmedia.id. (2018). Kebijakan Pemerintah Soal Blockchain

Dinantikan. Diakses melalui: https://

blockchainmedia.id/kebijakan-

pemerintah-soal-blockchain-dinantikan/

pada 14 Juni 2021.

Coinmarketcap.com. (2021). Bitcoin vs The Biggest Companies and Assets in The World by Market Cap. Diakses melalui: https://coinmarketcap.com/

largest-companies/ pada 12 Juni 2021.

DDTC. (2020). Pemerintah Sebut 6 Faktor Ini Bisa Persulit Pencapaian Target Pajak. Diakses melalui: https://

news.ddtc.co.id/pemerintah-sebut-6- faktor-ini-bisa-persulit-pencapaian- target-pajak-23745 pada 13 Juni 2021.

Delloite. (2017). Blockchain Technology and its potential in taxes. Delloite:

Poland

Duniafintech.com. (2017). Sepak Terjang Teknologi Blockchain Di

Negara-Negara Maju. Diakses melalui:

https://duniafintech.com/sepak-terjang- teknologi-blockchain-di-negara-negara- maju/ pada 14 Juni 2021

EY Global. (2020). How Blockchain Will Transform Tax, Accounting, and more.

Diakses melalui: https://www.ey.com/

en_cn/tax/how-blockchain-will-transform- tax-accounting-and-more pada 13 Juni 2021.

IMF. (2020). Tax Evasion from Cross- Border Fraud: Does Digitalization Makes a Difference?. IMF Working Paper.

James et al. (2020). Blockchains for Government: Use Cases and

Challenges. Digit. Gov.: Res. Pract. 1, 3, Article 22: Washington DC.

McKinsey. (2019). Blockchain and Retail Banking: Making the Connection.

Diakses melalui: https://www.mckinsey.

com/industries/financial-services/our- insights/blockchain-and-retail-banking- making-the-connection pada 14 Juni 2021.

World Bank. (2019). Blockchain:

Opportunities for Private Enterprises in Emerging Markets. World Bank:

Washington DC.

World Bank. (2018). Cryptocurrencies and Blockchain. World Bank:

Washington DC.

P

erlindungan sosial (perlinsos) merupakan suatu aspek yang tidak terpisahkan dalam proses pembangunan, pengentasan kemiskinan, serta pengurangan kesenjangan dalam suatu negara. Program perlinsos semakin krusial peranannya ketika suatu negara sedang dihadapkan dengan situasi krisis seperti pandemi Covid-19. Akibat terbatasnya aktivitas ekonomi untuk memenuhi kebutuhan hidup, sejumlah masyarakat kehilangan pendapatan sehingga menimbulkan kelompok masyarakat miskin baru.Data BPS 2021 menunjukkan bahwa Jumlah penduduk miskin bertambah 1,13 juta, yaitu menjadi 27,55 juta jiwa per September 2020. Tingkat kemiskinan Indonesia kembali dua digit di level 10,19 persen dari total populasi, hanya dalam jangka waktu enam bulan.

Program perlinsos dilakukan pemerintah untuk merespons dan meminimalisasi dampak situasi krisis melalui Program Jaring Pengaman Sosial (JPS)

sejak 2020. Program tersebut hadir memberikan bantalan kepada rumah tangga dan individu terdampak agar tidak jatuh miskin atau semakin dalam masuk ke dalam garis kemiskinan.

Abstrak

Melalui KEM PPKF 2022, pemerintah akan melakukan reformasi program perlindungan sosial (perlinsos) agar lebih tepat sasaran dengan mengintegrasikan beberapa program perlinsos, sinergi, transformasi, dan perluasan program, serta menginisiasi program baru. Reformasi program perlinsos didesain untuk memberikan intervensi kepada seluruh penduduk sepanjang hayat untuk mempercepat penurunan kemiskinan dan mendukung pembangunan SDM jangka panjang. Untuk itu, reformasi data perlinsos juga menjadi hal penting untuk segera dilakukan. Berangkat dari pengalaman penanganan pandemi Covid-19, peningkatan akurasi data merupakan suatu keniscayaan. Pemutakhiran data yang berkelanjutan serta perluasan cakupan data merupakan faktor penting bagi tercapainya tujuan reformasi perlinsos.

Pentingnya Reformasi Data Bagi Reformasi Perlindungan Sosial

oleh Hikmatul Fitri*) Damia Liana**)

*) Analis APBN, Pusat Kajian Anggaran, Badan Keahlian Dewan DPR RI. e-mail: hikmatulfitri.data@gmail.com

Sebagaimana diketahui bahwa meskipun pelaksanaan program perlinsos telah menempuh jalan yang cukup panjang, pada praktiknya penyaluran bantuan sosial sering kali menghadapi sejumlah permasalahan. Salah satu masalah fundamental dalam pelaksanaan program tersebut adalah basis data, dan hal ini masih menjadi pekerjaan rumah bagi pemerintah. Data yang tidak termutakhirkan serta tingkat akurasi data yang rendah meyebabkan pelaksanaan program perlinsos masih menghadapi berbagai macam tantangan.

Ekonom Bank Dunia, Vivi Alatas menyebutkan permasalahan data juga terkait dengan koordinasi data perlinsos yang tersebar antar kementerian atau lembaga (Smeru, 2021). Tulisan ini akan membahas secara singkat pentingnya reformasi basis data dalam mendukung tercapainya tujuan reformasi struktural program perlinsos yang direncanakan pemerintah pada tahun 2022 mendatang.

Rencana Reformasi Program Perlindungan Sosial Serta Permasalahannya

Program perlinsos saat ini menjadi salah satu upaya memberikan ketahanan ekonomi bagi masyarakat yang

Tabel 1. Rencana Reformasi Program Perlindungan Sosial

terdampak langsung maupun tidak langsung akibat pandemi. Akibat krisis pandemi yang diperkirakan belum usai, program perlinsos terus dilanjutkan pada tahun 2021 berdasarkan evaluasi pelaksanaan pada tahun sebelumnya.

Pemerintah melanjutkan tiga program perlinsos tersebut yaitu Program Keluarga Harapan (PKH) dan Program Bantuan Pangan Non-tunai (bantuan sembako) yang merupakan program reguler Kemensos, dan Bantuan Sosial Tunai (BST) sebagai program khusus saat pandemi. Tidak hanya itu, untuk meningkatkan efektivitas program, pemerintah merencanakan reformasi perlinsos dan subsidi sebagaimana yang disampaikan dalam KEM-PPKF 2022. Sebagaimana diketahui bahwa konsep dasar perlinsos mencakup tiga hal yakni, bantuan sosial (bansos) yang berfokus pada masyarakat miskin dan rentan (bottom 40) dengan skema non- contributory system, jaminan sosial (Jamsos) dengan skema contributory system, serta jaring pengaman sosial (social safety net) sebagai program untuk melindungi masyarakat miskin dan rentan dari kemunduran sosial akibat goncangan perekonomian atau bencana. Reformasi program perlinsos didesain untuk memberikan intervensi kepada seluruh penduduk sepanjang hayat dan ditujukan untuk mempercepat penurunan kemiskinan, meningkatkan kesejahteraan, dan mendukung pembangunan SDM jangka panjang. Adapun rencana reformasi perlinsos pada tiap bidang, dilakukan sebagaimana ditampilkan dalam tabel berikut:

Permasalahan program perlinsos yang terjadi di setiap tahun berjalan berpotensi mengurangi efektivitas program,

sehingga memiliki dampak langsung terhadap keberhasilan pencapaian tujuan penanggulangan kemiskinan. Dari sisi institusional, pemerintah menjelaskan bahwa perlinsos saat ini menghadapi isu belum harmonisnya berbagai peraturan perundangan yang terkait, belum tegasnya definisi dan cakupan, serta belum optimalnya koordinasi antar pemangku kepentingan. Meskipun program perlinsos saat ini telah mencakup sebagian besar penduduk, namun kelompok rentan seperti lansia, penyandang disabilitas, pekerja informal yang rentan, dan orang yang kehilangan pekerjaan belum sepenuhnya tercakup.

Selain itu, dalam pelaksanaannya di lapangan, selama penanganan dampak pandemi di tahun 2020, permasalahan penyaluran bansos yang diadukan Ombudsman RI mencapai 1.052 aduan, di antaranya terkait (i) penyaluran yang tidak merata baik dalam hal waktu, sasaran/masyarakat penerima, maupun wilayah distribusi; (ii) ketidakjelasan prosedur dan persyaratan untuk

menerima bantuan; (iii) masyarakat yang kondisinya lebih darurat namun tidak terdaftar, dan sebaliknya yang terdaftar tidak menerima bantuan, (iv) tidak mendapat bantuan di daerah domisili karena tidak sesuai dengan identitas KTP (Ombudsman RI, 2020).

Data Merupakan Faktor Penting dalam Pelaksanaan Program Perlindungan Sosial

Kepala Bappenas, Suharso menjelaskan bahwa aspek penting dalam pelaksanaan berbagai program perlinsos adalah akurasi data penerima manfaat program perlinsos dan hal tersebut merupakan suatu keniscayaan yang tidak bisa dihindari (Bappenas, 2021).

Hasil penelitian menunjukkan bahwa ketersediaan basis data kemiskinan yang terpadu memberi hasil penetapan sasaran yang lebih baik. Dampaknya 10 hingga 30 persen rumah tangga

termiskin menerima manfaat lebih besar dari peningkatan cakupan tersebut dibandingkan mereka yang hampir miskin (Rivani, 2016). Sebaliknya, rendahnya kualitas dan tingkat akurasi data menyebabkan penyaluran bantuan sosial salah sasaran (targetting error), baik inclusion error maupun exclusion error. Kesalahan sasaran terjadi pada hampir seluruh program bansos dengan tingkat kesalahan terparah pada Program Bantuan Pangan dan Bantuan Iuran JKN. Masalah targetting tersebut akan membuat komplementaritas antar program dengan masih sedikitnya

kelompok desil terbawah yang menerima lebih dari satu program. Subsidi yang merupakan program pemerintah yang memiliki fungsi untuk pengentasan kemiskinan juga masih memililki exclusion error yang cenderung lebih besar (KEM-PPKF, 2022).

Lembaga riset SMERU juga menjelaskan bahwa salah sasaran pada penyaluran beberapa program bantuan sosial disebabkan sumber data dalam program tersebut bermasalah dan tidak termutakhirkan. Persoalan data ini salah satunya disebabkan oleh belum rutinnya pemutakhiran data di lapangan. Dari hasil studi SMERU (2020), terdapat pemutakhiran data yang belum terakomodasi dengan baik. Rendahnya tingkat akurasi data juga disebabkan oleh permasalahan koordinasi antar kementerian dan lembaga, serta lemahnya koordinasi dan sinkronisasi data antara tingkat pusat dan daerah. Selain itu, terdapat masalah dalam verifikasi data Keluarga Penerima Manfaat (KPM) untuk program PKH dan sembako perluasan yang disebabkan oleh tahapan perubahan verifikasi data selama masa pandemi, dimana seharusnya tahap verifikasi data dilakukan sebelum penetapan KPM.

Tumpang tindih bansos juga sering terjadi disebabkan belum terdapatnya unifikasi data atau data tunggal dalam penyaluran berbagai program perlinsos.

Hasil riset Institute for Demographic and Poverty Studies (IDEAS) Mei 2021

menyebutkan bahwa, masih terdapat 20 persen keluarga miskin di wilayah metropolitan yang seharusnya berhak menerima bantuan sosial, namun belum pernah menerima sama sekali selama masa pandemi, baik dari pemerintah pusat, provinsi, atau kabupaten/kota. Hal tersebut dapat terjadi disebabkan oleh masih besarnya exclusion error sebesar 20 persen.

Melalui Kemensos, pemerintah sedang meningkatkan integritas basis data yang digunakan untuk penyaluran program perlinsos PKH, BPNT, dan BST yaitu Data Terpadu Kesejahteraan Sosial (DTKS). Hal tersebut dilakukan untuk memastikan seluruh data memiliki identitas tunggal dan nomor identitas yang padan dengan data kependudukan dan telah ditetapkan melalui Kepmensos No.12/HUK/2021 sehingga menjadi New DTKS. Pemutakhiran data diarahkan kepada perluasan cakupan dan fungsi DTKS yaitu mencakup aspek pembangunan manusia, sehingga dapat diakses oleh seluruh kementerian/

lembaga khususnya kementerian yang berada di bawah koordinator Kemenko PMK (Kompas, 2020), serta dilakukan perbaikan kebijakan pemanfaatan anggaran perlinsos dengan pembagian berdasarkan kelompok usia (tabel 2).

Daftar Pustaka

Bappenas (2014). “Perlindungan Sosial di Indonesia: Tantangan dan Arah ke Depan.

Bappenas.go.id. (2021). “Susun Ulang Sstem Perlindungan Sosial Bappenas Tekankan Pentingnya Akurasi Data Penerima Bantuan”, diakses di laman https://www.bappenas.go.id/id/

berita-dan-siaran-pers/susun-ulang- Tabel 2. Bentuk Program Perlinsos Berdasarkan Kelompok Usia Tahun 2022

Sumber: KEM-PPKF (2022), diolah.

Rekomendasi

Program perlinsos memiliki kontribusi penting dalam pembangunan ekonomi nasional serta mendorong pertumbuhan ekonomi, baik secara langsung melalui penguatan konsumsi masyarakat maupun secara tidak langsung melalui penguatan SDM yang berdampak pada produktivitas ekonomi. Program perlinsos yang telah berlangsung lama membutuhkan penyempurnaan sistem agar efektivitas program dalam mengatasi ketimpangan sosial dan penanggulangan kemiskinan dapat terwujud. Reformasi perlinsos yang direncanakan pemerintah pada tahun 2022 mendatang, selain ditujukan kepada pengintegrasian berbagai program perlinsos, hendaknya juga dilakukan reformasi data dalam basis data terpadu. Pemutakhiran data hendaknya mencakup batas bawah hingga 20 persen masyarakat miskin, sehingga masyarakat pekerja informal, masyarakat yang kehilangan pekerjaan atau di-PHK serta masyarakat UMKM masuk dalam cakupan data tersebut. Data Susenas 2019 menunjukkan bahwa 20 persen kelompok keluarga berpenghasilan terendah belum mendapatkan bansos, sebaliknya terdapat keluarga di kelompok menengah dan kaya yang menerima bansos. Diperlukan basis data yang andal, berkelanjutan, serta adaptif dalam upaya reformasi perlinsos di Indonesia.

Selanjutnya, peningkatan koordinasi antar-kementerian dan lembaga serta sinergi antara tingkat pusat dan daerah juga sangat dibutuhkan dalam mereformasi data perlinsos, sehingga upaya percepatan pemutakhiran serta perluasan data terpadu kesejahteraan sosial dapat terealisasi dengan baik.

penyaluran-bansos-pemerintah-perluas- cakupan-data

Ombudsman.go.id (2020). “Evaluasi Penyaluran Bantuan Sosial Tahap Satu, Covid-19”, diakses di laman https://

ombudsman.go.id/artikel/r/artikel-- evaluasi-penyaluran-bantuan-sosial- bansos-tahap-satu-covid-19-

Rivani, Edmira (2016). “Peran Sumber Data Tunggal dalam Mendukung

Ketepatan Sasaran Program Percepatan Penanggulangan Kemiskinan”. Kajian Pusat Penelitian Badan Keahlian DPR RI, Vol.21 No.2 hal. 87-103

Smeru.or.id (2021). “Analisis Dampak Sosial dan Ekonomi Pandem terhadap Rumah Tangga di Indonesia”. di akses di laman https://smeru.or.id/id/content/

analisis-dampak-sosial-dan-ekonomi- pandemi-terhadap-rumah-tangga-di- indonesia

Smeru.or.id (2020). “Urgensi untuk Memperbaiki Sistem Bantuan Sosial di Tengah Pandemi”, diakses di laman https://smeru.or.id/id/content/urgensi- untuk-memperbaiki-sistem-bantuan- sosial-di-tengah-pandemi-covid-19 sistem-perlindungan-sosial-bappenas-

tekankan-pentingnya-akurasi-data- penerima-bantuan/

BPS (2021). Jumlah Penduduk Miskin Menurut Provinsi. Diakses di laman https://www.bps.go.id/subject/23/

kemiskinan-dan-ketimpangan.

html#subjekViewTab3

BPS (2019). “Survei Sosial Nasional Maret 2019”, Publikasi

Badan Kebijakan Fiskal (2021).

“Kerangka Ekonomi Makro dan Pokok- Pokok Kebijakan Fiskal Tahun 2021 dan 2022.

IDEAS (2021). “Keluarga Miskin dalam Pusaran Pandemi”. Policy Brief Meri 2021, diunduh di laman https://ideas.

or.id/2021/05/10/keluarga-miskin-dalam- pusaran-pandemi/

Keputusan Menteri Sosial Republik Indonesia No.12/HUK/2021 Tentang Terpadu Kesejahteraan Sosial Tahun 2021 Tahap Pertama

Kompas.com (2020). “Lanjutkan Penyaluran Bansos, Pemerintah Perluas Cakupan Data”, diakses di laman https://nasional.kompas.com/

read/2020/11/05/15384951/lanjutkan-

“Siap Memberikan Dukungan Fungsi Anggaran Secara Profesional”

Buletin APBN Pusat Kajian Anggaran Badan Keahlian DPR RI www.puskajianggaran.dpr.go.id Telp. 021-5715635, Fax. 021-5715635 Twitter: @puskajianggaran Instagram: puskajianggaran