46 III. METODE PENELITIAN

3.1. Metode, Tempat Dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan metode survey. Penelitian dilaksanakan di KUD Setia Tani yang berlokasi di Desa Makmur Sejahtera Pemilihan lokasi ini dilakukan secara sengaja (purposive), dengan pertimbangan bahwa hasil SHU yang diterima anggota selalu berfluktuatif dan pada KUD Setia Tani Selama ini belum pernah dilakukan penelitian yang berkaitan dengan manfaat ekonomi dan tingkat kepuasaan anggota terhadapa pelayanan KUD.

Waktu pelaksanaan penelitian dilaksanakan selama 6 bulan dimulai dari bulan Mei 2018 sampai dengan bulan Oktober 2018.

3.2. Teknik Pengambilan Responden

Populasi anggota KUD Setia Tani sesuai data pada tahun 2016 adalah sebanyak 450 orang. Di dalam KUD Setia Tani terdapat 30 kelompok Tani (KT), di mana dalam satu KT 13 hingga 15 orang anggota (KUD Setia Tani 2016).

Responden dalam penelitian ini digolongkan dalam tiga kelompok.

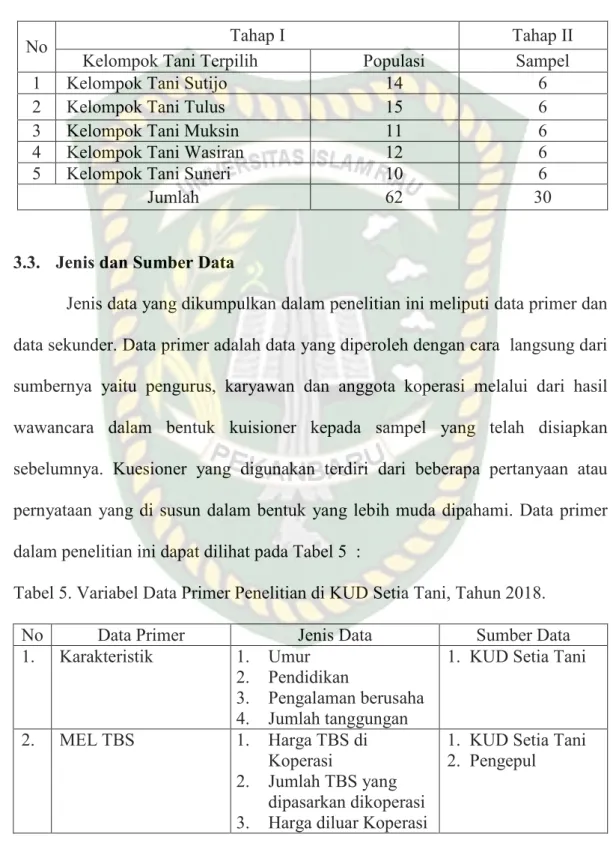

Pengurus koperasi dengan jumlah populasi sebanyak 3 yaitu ketua, seketaris, dan bendahara, teknik pengambilan secara sensus. Karyawan koperasi dengan jumlah populasi sebanyak 5 orang dengan teknik pengambilan secara sensus. Sedangkan pada Kelompok Tani (KT) dengan sampel dalam penelitian ini sebanyak 30 orang. Sampel diambil secara gugus bertahap (Multi Stage Random Sampling), tahap satu memilih 5 Kelompok Tani (KT) dengan memilih Kelompok Tani yang aktif dan tidak aktif, tahap dua mengambil masing-masing Kelompok Tani yang

47 terpilih sebanyak 6 orang dengan sampel yang diambil dapat mewakili dari anggota lainnya. Untuk lebih jelas dapat dilihat pada Tabel 4.

Tabel 4. Responden Penelitian di KUD Setia Tani, Tahun 2018.

No Tahap I Tahap II

Kelompok Tani Terpilih Populasi Sampel

1 Kelompok Tani Sutijo 14 6

2 Kelompok Tani Tulus 15 6

3 Kelompok Tani Muksin 11 6

4 Kelompok Tani Wasiran 12 6

5 Kelompok Tani Suneri 10 6

Jumlah 62 30

3.3. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer adalah data yang diperoleh dengan cara langsung dari sumbernya yaitu pengurus, karyawan dan anggota koperasi melalui dari hasil wawancara dalam bentuk kuisioner kepada sampel yang telah disiapkan sebelumnya. Kuesioner yang digunakan terdiri dari beberapa pertanyaan atau pernyataan yang di susun dalam bentuk yang lebih muda dipahami. Data primer dalam penelitian ini dapat dilihat pada Tabel 5 :

Tabel 5. Variabel Data Primer Penelitian di KUD Setia Tani, Tahun 2018.

No Data Primer Jenis Data Sumber Data

1. Karakteristik 1. Umur 2. Pendidikan

3. Pengalaman berusaha 4. Jumlah tanggungan

1. KUD Setia Tani

2. MEL TBS 1. Harga TBS di Koperasi

2. Jumlah TBS yang dipasarkan dikoperasi 3. Harga diluar Koperasi

1. KUD Setia Tani 2. Pengepul

48 Lanjutan Tabel 5. Variabel Data Primer Penelitian.

No Data Primer Jenis Data Sumber Data

3. MEL Pupuk 1. Harga pupuk di Koperasi

2. Jumlah pupuk yang dipasarkan dikoperasi 3. Harga diluar Koperasi

1. KUD Setia Tani 2. Kios

4. MEL Bunga Pinjaman 1. bunga pinjaman di koperasi

2. jumlah pinjaman anggota

3. bunga pinjaman di luar koperasi

1. KUD Setia Tani 2. Bank

5. MEL Herbisida 1. Harga herbisida di koperasi

2. Jumlah herbisida yang dipasarkan dikoperasi 3. Harga herbisida di

luar koperasi

1. KUD Setia Tani 2. Kios

Data sekunder adalah data yang dikumpulkan dari puataka teori yakni dari buku-buku yang ada kaitannya dengan variabel penelitian masalah yang diteliti.

Selain itu, data sekunder dalam penelitian ini diperoleh dari hasil penemuan yaitu dari skripsi, tesis, jurnal, instansi terkait seperti dinas koperasi dan UKM Provinsi Riau, Badan Pusat Statistik. Data sekunder dalam penelitian ini meliputi: (1) Laporan pertanggung jawaban pengurus rapat anggota tahunan, (2) Data perkembangan koperasi dan struktur organisasi koperasi, (3) Data yang diperlukan jumlah SHU, (4) visi dan misi koperasi, jumlah pengurus, karyawan dan jumlah anggota,(6) sejarah Koperasi Unit Desa (KUD) Setia Tani dan data Monografi Desa.

3.4. Konsep Operasional

Untuk menyamakan tentang variabel-variabel yang digunakan dan menghindari terjadinya perbedaan penafsiran, maka penulis memberi batasan definisi operasional sebagai berikut:

49 1. Koperasi Unit Desa (KUD) Setia Tani adalah badan usaha ekonomi rakyat yang beranggotakan orang perorang yang melakukan kegiatannya berdasarkan prinsip-prinsip koperasi dan berdasarkan asas kekeluargaan.

2. Kelembagaan KUD Setia Tani meliputi keanggotaan, kepengurusan, badan pengawas, penyelenggara rapat tahunan, kepelaksanaan, pendidikan dan pelatihan serta sarana dan prasarana KUD Setia Tani.

3. Pengurus koperasi Setia Tani adalah sekelompok orang yang bertanggung jawab langsung kepada rapat anggota untuk kemajuan dan perkembangan koperasi Setia Tani selama periode kepengurusan terdiri dari ketua, sekretaris dan bendahara.

4. Anggota koperasi adalah pemilik sekaligus sebagai pengguna jasa koperasi Setia Tani yang terdaftar dalam buku daftar anggota yaitu sebanyak 449 jiwa.

5. Manfaat ekonomi langsung (MEL) adalah manfaat ekonomi yang diteriman oleh anggota langsung diperoleh pada saat terjadinya transaksi antara anggota dengan koperasi.

6. Manfaat langsung TBS (tandan buah segar) adalah selisih antara harga beli TBS pada koperasi dikurangi harga beli pada non-koperasi dikali dengan jumlah TBS yang dipasarkan selama satu tahun (Rp/Thn).

7. Manfaat ekonomi langsung pupuk adalah selisih antara harga jual pupuk pada koperasi dikurangi harga beli non-koperasi dikali dengan jumlah pupuk yang disalurkan memalui koperasi selama satu tahun (Rp/ Thn)

8. Manfaat ekonomi langsung herbisida adalah selisih antara harga jual herbisida pada koperasi dikurangi harga beli non koperasi dikali dengan

50 jumlah herbisida yang disalurkan melalui koperasi selama satu tahun (Rp/Thn).

9. Manfaat ekonomi langsung dari pinjaman adalah selisih antara suku bunga yang diberikan koperasi dikurangi suku bunga pinjaman diluar koperasi dikali dengan jumlah pinjaman anggota selama satu tahun (Rp/ Thn).

10. Harga beli TBS dikoperasi adalah harga yang ditetapkan oleh koperasi dalam membeli TBS kepada petani (Rp/Kg).

11. Harga beli TBS diluar koperasi adalah harga yang ditetapkan oleh tengkulak (badan usaha diluar koperasi) dalam membeli TBS kepada petani (Rp/Kg).

12. Harga jual pupuk dikoperasi adalah harga yang ditetapkan KUD dalam menjual pupuk kepada anggota koperasi (Rp/Kg).

13. Harga jual pupuk diluar koperasi adalah harga yang ditetapkan oleh penjual pupuk diluar KUD dalam menjual pupuk kepada petani (Rp/Kg).

14. Harga jual herbisida dikoperasi adalah harga yang ditetapka KUD dalam menjual herbisida kepada anggota koperasi (Rp/Ltr).

15. Harga jual herbisida diluar koperasi adalah harga yang ditetapkan oleh penjual herbisida diluar KUD dalam menjual herbisida kepada petani (Rp/Ltr).

16. Bunga pinjaman dikoperasi adalah beban yang ditetapkan oleh koperasi dalam pembayaran pinjaman oleh anggota koperasi (Persen/Thn).

17. Bunga pinjaman diluar koperasi adalah beban yang ditetapkan oleh BANK dalam pembayaran pinjaman oleh anggota koperasi (Persen/Thn).

51 18. Efisiensi koperasi adalah rasio anatara output dengan input. Rasio ini menunjukan kemampuan sumber daya ekonomi dalam proses produk untuk menghasilkan output.

19. Penjualan adalah nilai dari semua produk yang dinyatakan dengan nilai uang yang terjual dalam perhitungan laba rugi (Rp/Tahun).

20. Penjualan bersih adalah hasil penjualan bruto atau kotor koperasi dikurangi dengan berbagai potongan serta pengurangan lainnya (Rp/Tahun).

21. Modal usaha adalah sesuatu berupa uang dan tenaga (keahlian) yang digunakan untuk mendirikan atau menjalankan suatu usaha didalam koperasi (Rp/Tahun).

22. Modal sendiri adalah sumber modal koperasi yang dapat diperoleh dari simpanan pokok, simpanan wajib, dana cadangan dan hibah (Rp/Tahun).

23. Modal kerja adalah modal yang selalu berputar dalam perusahaan dan setiap perputaran akan menghasilkan aliran pendapatan (curennt income) yang berguna bagi koperasi (Rp/Tahun).

24. Modal kerja rata-rata adalah total modal kerja keseluruhan dibagi dengan seluruh modal kerja yang digunakan dalam menjalankan usaha koperasi (Rp/Thn)

25. Tingkat perputaran modal usaha adalah untuk mengetahui efisiensi perusahaan dengan melihat kecepatan perputaran operrating asset dalam suatu periode tertentu (Rp/Tahun).

26. Profit margin adalah perbandingan antara net operation income (NOI) dengan net sales (NS) dalam persen (Persen/Thn).

52 27. Rentabilitas ekonomi adalah menggambarkan kemampuan koperasi dengan modal usaha yang dimiliki menghasilkan laba usaha sebelum pajak (SHU sebelum pajak) (Persen/Thn).

28. Rentabilitas modal sendiri adalah kemapuan suatu koperasi dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan (Rp/Thn).

29. Sisa hasil usaha koperasi adalah pendapatan koperasi yang diperoleh satu tahun buku setelah dikurangi dengan penyusutan dengan penyusutan dan biaya-biaya dari tahun buku yang bersangkutan

30. SHU sebelum pajak adalah pendapatan koperasi yang diperoleh dalam satu tahun buku setelah dikurangi dengan biaya, penyusutan, dan kewajiban lain tidak termasuk pajak dalam tahun buku yang bersangkutan (Rp/Tahun)

31. SHU setalah pajak adalah pendapatan koperasi yang diperoleh dalam satu tahun buku setelah dikurangi dengan biaya, penyusutan dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan (Rp/Tahun).

32. Renturn On Working Capital adalah rasio yang dibandingkan atau SHU sebelum pajak, jumlah manfaat langsung dengan modal kerja rata-rata (Persen/Thn).

33. Kepuasan anggota adalah tingkat perasaan anggota setelah membandingkan kinerja atau hasil yang dirasakannya dengan harapan.

34. Pelayanan aktivitas atau hasil yang ditawarkan oleh sebuah lembaga kepada pihak yang biasanya tidak kasat mata, dan hasilnya tidak dapat dimiliki oleh pihak lain tersebut.

35. Pelayanan koperasi adalah jasa yang diberikan oleh pihak koperasi kepada anggotanya dengan memperhatikan nilai kepuasan anggotanya.

53 36. Kualitas pelayanan adalah standar mutu dari segala usaha atau kegiatan yang

dilakukan dalam melayani kebutuhan/keperluan anggota.

37. Tangibels, atau bukti fisik yaitu kemampuan suatu KUD dalam menunjukan eksistensinya kepada pelanggan. Penampilan dan kemampuan sarana dan prasarana fisik serta keadaan lingkungan sekitar koperasi adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa.

38. Reliability, atau keandalan yaitu kemampuan KUD untuk memberikan pelayanan sesuai dengan yang dijalankan kepada pelanggan secara akurat dan terpercaya.

39. Responsiveness, atau ketanggapan yaitu suatu kemampuan koperasi untuk memberikan pelayanan yang cepat dan tepat kepada anggota dengan penyampaian informasi yang jelas.

40. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopan santunan, dan kemampuan para perusahaan untuk menumbuhkan rasa percaya pelanggan kepada KUD.

41. Empaty, atau perhatian yang diberikan yang tulus yang bersifat individual yang diberikan koperasi kepada anggota dengan berupaya memahami keinginan anggota.

3.5. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif dan kuantitatif. Analisis deskriptif kualitatif digunakan untuk menjelaskan gambaran umum responden. Analisis kuantitatif digunakan untuk menganalisis manfaat ekonomi langsung dan efisiensi ekonomi koperasi untuk

54 melihat pelayanan koperasi terhadap anggota dari jumlah MEL dan penilaian efisiensi atau tidaknya suatu koperasi tersebut.

3.5.1. Analisis Karakteristik Responden

Untuk menganalisis karateristik pengurus, karyawan dan anggota koperasi analisis secara deskriptif. Karateristik pengurus, karyawan dan anggota meliputi umur, tingkat pendidikan, pengalaman berusaha dan jumlah tanggungan keluarga.

Untuk menganalisis karateristik responden data yang diperoleh dilapangan terlebih dahulu diolah dan ditabulasikan secara sederhana, kemudian dianalisis secara deskriptif.

3.5.2. Analisis Manfaat Ekonomi

Ada korelasi antara tingkat efisiensi usaha koperasi dengan manfaat ekonomi langsung anggota. Semakin tinggi tingkat efisiensi usaha koperasi akan semakin mampu koperasi tersebut dalam meningkatkan pelayanan kepada anggotanya sehingga manfaat ekonomi langsung yang diperoleh semakin tinggi.

Manfaat ekonomi langsung diperoleh melalui harga pelayanan, yaitu selisih harga pasar dengan harga koperasi dikalikan dengan kuantitas barang yang dibeli atau yang dijual kepada koperasi. Dalam pengertian yang sama adalah selisih tingkat bungan koperasi dengan tingkat bunga umum dikalikan pinjaman atau tabungan masing-masing anggota (Kusnadi dan Hendra,2005). Kunci utama efisiensi koperasi adalah pelayanan usaha kepada anggotanya. Manfaat ekonomi pelayanan koperasi diterima anggota dapat dihitung dengan cara sebagai berikut:

A. MEL TBS = (P1 TBS – P2TBS) x ∑ TBS yang dipasarkan ... (3) MEL TBS = Total manfaat ekonomi langsung TBS (Rp/Thn).

P1TBS = Harga beli TBS di koperasi (Rp/Kg).

55 P2TBS = Harga beli TBS di luar koperasi (Rp/Kg).

∑TBS = Jumlah TBS yang dipasarkan (Kg/Thn).

B. MEL Pupuk = (P1Pupuk- P2Pupuk) x ∑Pupuk ... (4) MEL Harga jual pupuk = Total manfaat ekonomi langsung pupuk (Rp/Thn).

P2Pupuk = Harga jual pupuk diluar koperasi (Rp/Kg).

P1Pupuk = harga jual pupuk dikoperasi (Rp/Kg).

∑Pupuk = jumlah pupuk yang dipasarkan (Kg/Thn).

C. MEL selisih bunga pinjaman = (I1 –I2 ) x ∑ Pinjaman ... (5) MEL Selisish Bungan Pinjaman = Total manfaat ekonomi langsung bunga

pinjaman (Rp/Thn).

I1 = bunga pinjaman dikoperasi (Rp/%).

I2 = bunga pinjaman diluar koperasi (Rp/%).

∑Pinjaman = jumlah pinjaman petani (Rp/Thn).

D. MEL Harga jual herbisida = P1Herbisida – P2Herbisida) x ∑Herbisida ... (6) MEL Harga jual herbisida = Total manfaat ekonomi langsung herbisida

(Rp/Thn).

P2 = harga jual herbisida diluar koperasi (Rp/Ltr).

P1 = harga jual herbisida di koperasi (Rp/Ltr).

∑Pinjaman = jumlah herbisida yang dipasarkan (Ltr/Thn) 3.5.3. Analisis Efisiensi Ekonomi Koperasi

Menurut Kusnadi dan Hendra (2005), untuk menganalisis efisiensi atau tidaknya suatu koperasi dilakukan analisis rasio-rasio yang digunakan untuk menggambarkan efisiensi usaha adalah rasio rentabilitas dengan menambahkan manfaat ekonomi langsung usaha, lebih lengkap dapat dihitung dengan rumus sebagai berikut:

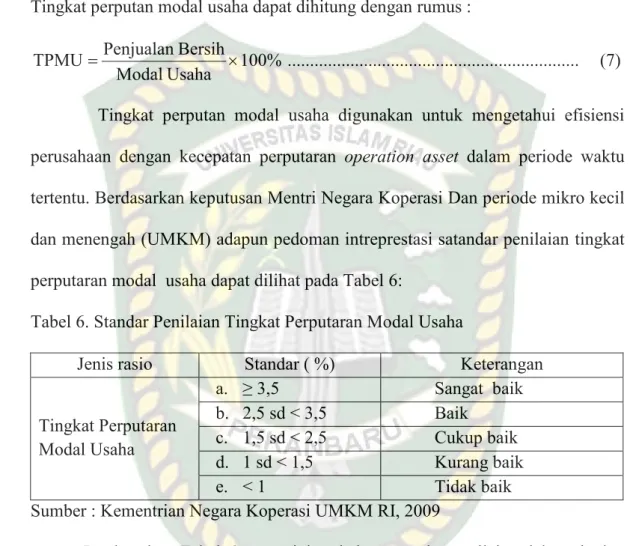

56 1. Rasio Tingkat Perputaran Modal Usaha

Tingkat perputaran modal usaha dapat diukur dengan membandingkan penjualan bersih (net sales) dengan modal usaha (Kusnadi dan Hendra, 2005).

Tingkat perputan modal usaha dapat dihitung dengan rumus :

Usaha 100%

Modal

Bersih Penjualan

TPMU= × ... (7)

Tingkat perputan modal usaha digunakan untuk mengetahui efisiensi perusahaan dengan kecepatan perputaran operation asset dalam periode waktu tertentu. Berdasarkan keputusan Mentri Negara Koperasi Dan periode mikro kecil dan menengah (UMKM) adapun pedoman intreprestasi satandar penilaian tingkat perputaran modal usaha dapat dilihat pada Tabel 6:

Tabel 6. Standar Penilaian Tingkat Perputaran Modal Usaha

Jenis rasio Standar ( %) Keterangan

Tingkat Perputaran Modal Usaha

a. ≥ 3,5 Sangat baik

b. 2,5 sd < 3,5 Baik c. 1,5 sd < 2,5 Cukup baik d. 1 sd < 1,5 Kurang baik

e. < 1 Tidak baik

Sumber : Kementrian Negara Koperasi UMKM RI, 2009

Berdasarkan Tabel 6 menunjukan bahwa standar penilaian dalam tingkat perputaran modal usaha memiliki beberapa standar yang menentukan apakah tingkat perputaran modal usaha tersebut berada pada keadaan baik ataupun tidak baik.

2. Profit Margin

Pada koperasi profit margin bisa diperoleh dengan membandingkan SHU sebelum pajak ditambah manfaat langsung yang dinikmati anggota dengan

57 penjualan bersih (Kusadi dan Hendra, 2005), profit margin dapat dihitung dengan rumus sebagai berikut:

Penjualan 100%

Langsung Manfaat

Pajak Sebelum Margin SHU

Profit + ×

= ... (8)

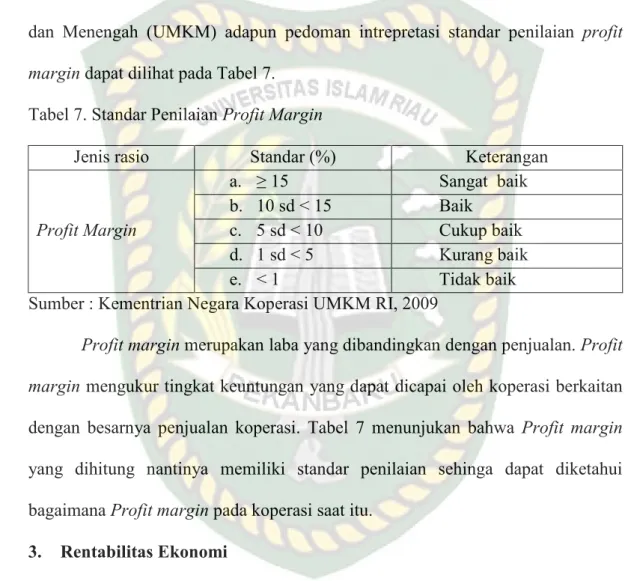

Berdasarkan keputusan Menteri Negara Koperasi Dan Usaha Mikro Kecil dan Menengah (UMKM) adapun pedoman intrepretasi standar penilaian profit margin dapat dilihat pada Tabel 7.

Tabel 7. Standar Penilaian Profit Margin

Jenis rasio Standar (%) Keterangan

Profit Margin

a. ≥ 15 Sangat baik

b. 10 sd < 15 Baik c. 5 sd < 10 Cukup baik d. 1 sd < 5 Kurang baik

e. < 1 Tidak baik

Sumber : Kementrian Negara Koperasi UMKM RI, 2009

Profit margin merupakan laba yang dibandingkan dengan penjualan. Profit margin mengukur tingkat keuntungan yang dapat dicapai oleh koperasi berkaitan dengan besarnya penjualan koperasi. Tabel 7 menunjukan bahwa Profit margin yang dihitung nantinya memiliki standar penilaian sehinga dapat diketahui bagaimana Profit margin pada koperasi saat itu.

3. Rentabilitas Ekonomi

Rentabilitas ekonomi mengukur efisiensi penggunaan modal usaha yang dimiliki koperasi. Semakin besar tinkat rentabilitas ekonomis, akan semakin tinggi tingkat efisiensi penggunaan modal usaha tersebut (Kusnadi dan Hendra, 2005).

Rentabilitas ekonomis dihitung dengan rumus :

58 1) Secara langsung:

Langsung 100%

Manfaat Pajak

Sebelum

RE SHU + ×

=

ModalUsaha ... (9)

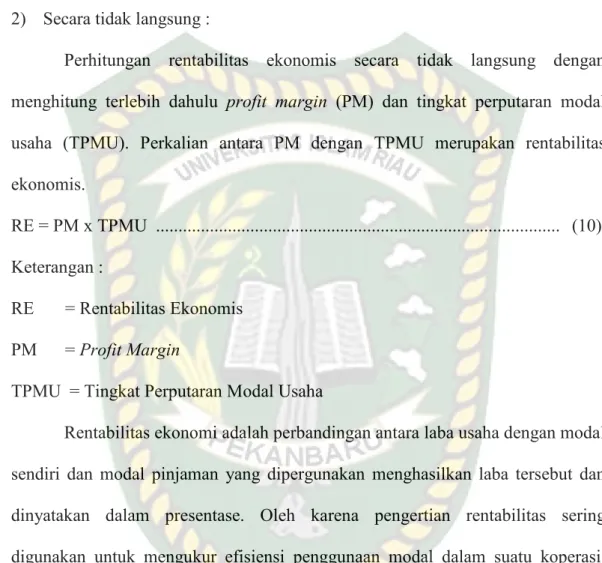

2) Secara tidak langsung :

Perhitungan rentabilitas ekonomis secara tidak langsung dengan menghitung terlebih dahulu profit margin (PM) dan tingkat perputaran modal usaha (TPMU). Perkalian antara PM dengan TPMU merupakan rentabilitas ekonomis.

RE = PM x TPMU ... (10) Keterangan :

RE = Rentabilitas Ekonomis PM = Profit Margin

TPMU = Tingkat Perputaran Modal Usaha

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal pinjaman yang dipergunakan menghasilkan laba tersebut dan dinyatakan dalam presentase. Oleh karena pengertian rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu koperasi, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu koperasi dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Penilaian Rentabilitas Ekonomi terlihat pada Tabel 8.

Tabel 8. Sandar Penilaian Rentabilitas Ekonomi

Jenis rasio Standar % Keterangan

Rentabilitas Ekonomi a. ≥ 10 Baik

b. 7,5 – 10 Cukup baik

c. 5 – 7,5 Kurang baik

d. 5 Tidak baik

Sumber : Kementrian Negara Koperasi UMKM RI, 2009

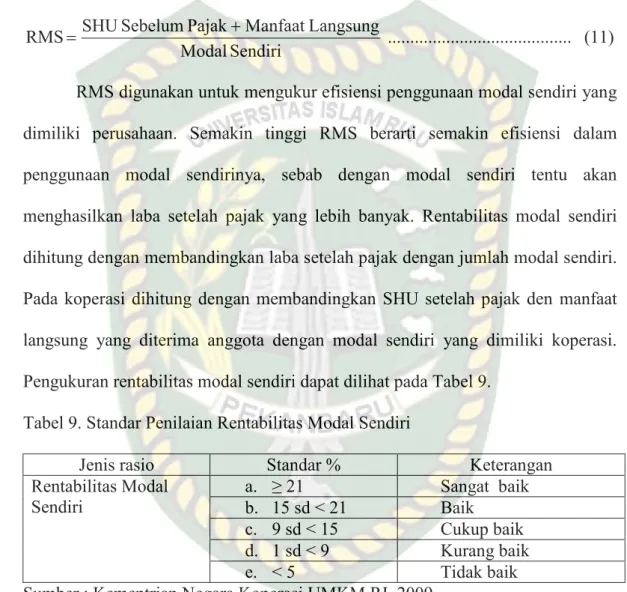

59 4. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri dihitung dengan membandingkan laba setelah pajak dengan jumlah modal sendiri. Rentabilitas modal sendiri (RMS) dicari dengan rumus sebagai berikut:

Sendiri Modal

Langsung Manfaat

Pajak Sebelum

RMS SHU +

= ... (11)

RMS digunakan untuk mengukur efisiensi penggunaan modal sendiri yang dimiliki perusahaan. Semakin tinggi RMS berarti semakin efisiensi dalam penggunaan modal sendirinya, sebab dengan modal sendiri tentu akan menghasilkan laba setelah pajak yang lebih banyak. Rentabilitas modal sendiri dihitung dengan membandingkan laba setelah pajak dengan jumlah modal sendiri.

Pada koperasi dihitung dengan membandingkan SHU setelah pajak den manfaat langsung yang diterima anggota dengan modal sendiri yang dimiliki koperasi.

Pengukuran rentabilitas modal sendiri dapat dilihat pada Tabel 9.

Tabel 9. Standar Penilaian Rentabilitas Modal Sendiri

Jenis rasio Standar % Keterangan

Rentabilitas Modal Sendiri

a. ≥ 21 Sangat baik

b. 15 sd < 21 Baik c. 9 sd < 15 Cukup baik d. 1 sd < 9 Kurang baik

e. < 5 Tidak baik

Sumber : Kementrian Negara Koperasi UMKM RI, 2009

Efisiensi modal kerja diukur dengan tingkat perputaran modal kerja dan rentabilitas modal kerja (renturn on working capital). Dengan demikian efisiensi modal kerja pada koperasi diukur dengan :

a. Tingkat perputaran modal kerja

Modal kerja selalu dalam keadaan berputar selama perusahaan dalam keadaan usaha. Periode perputaran dimulai dari saat dimana kas diinvestasikan

60 dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Tingkat perputaran modal kerja (TPMK) dapat dihitung dengan rumus sebagai berikut :

Kerja Modal

Penjualan

RMS = ... (12)

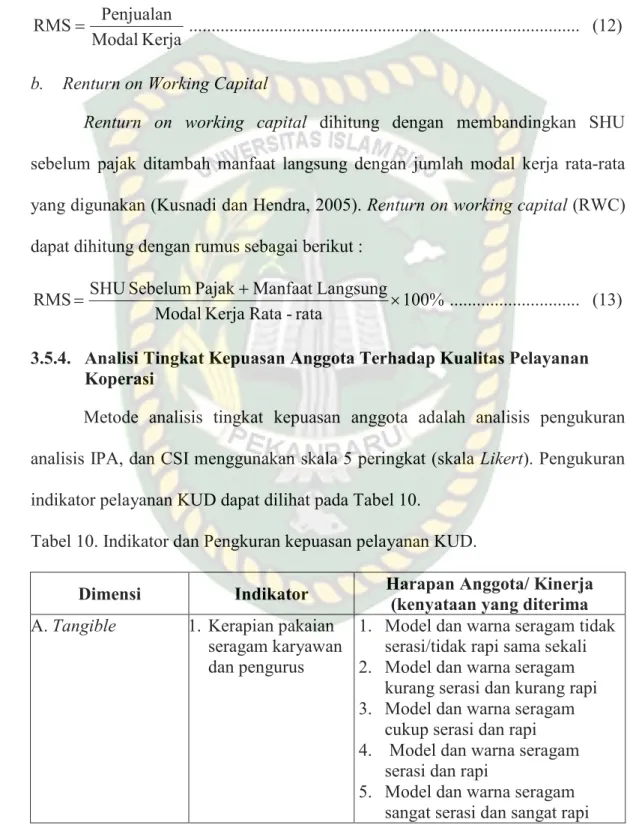

b. Renturn on Working Capital

Renturn on working capital dihitung dengan membandingkan SHU sebelum pajak ditambah manfaat langsung dengan jumlah modal kerja rata-rata yang digunakan (Kusnadi dan Hendra, 2005). Renturn on working capital (RWC) dapat dihitung dengan rumus sebagai berikut :

rata 100%

- Rata Kerja Modal

Langsung Manfaat

Pajak Sebelum

RMS SHU + ×

= ... (13)

3.5.4. Analisi Tingkat Kepuasan Anggota Terhadap Kualitas Pelayanan Koperasi

Metode analisis tingkat kepuasan anggota adalah analisis pengukuran analisis IPA, dan CSI menggunakan skala 5 peringkat (skala Likert). Pengukuran indikator pelayanan KUD dapat dilihat pada Tabel 10.

Tabel 10. Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima A. Tangible 1. Kerapian pakaian

seragam karyawan dan pengurus

1. Model dan warna seragam tidak serasi/tidak rapi sama sekali 2. Model dan warna seragam

kurang serasi dan kurang rapi 3. Model dan warna seragam

cukup serasi dan rapi 4. Model dan warna seragam

serasi dan rapi

5. Model dan warna seragam sangat serasi dan sangat rapi

61 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima 2. Ketersediaan

komputer dan telepon sebagai teknologi

penunjang kegitan KUD

1. Tidak ada komputer sama sekali 2. Hanya ada 1 unit komputer 3. Hanya ada 2 unit komputer 4. Terdapat 3 unit komputer 5. Terdapat > 3 unit komputer 3. Ketersediaan

papan

pengumuman Koran/ warta KUD

1. Tidak ada warta dan koran sama sekali

2. Hanya ada satu: warta atau koran

3. Ada 1 jenis koran dan 1 jenis warta kop

4. Ada 2 jenis koran dan 2 jenis warta kop

5. Ada >2 jenis koran dan warta kop

4. Kebersihan ruang rapat anggota

1. Banyak sampah/debu dan susunan kursi/meja tidak teratur 2. Sedikit sampah/debu dan

susunan kursi/meja tidak teratur 3. Sedikit sampah/debu dan

susunan kursi/meja teratur 4. Tidak ada sampah/debu dan

susunan kursi/meja tidak teratur 5. Tidak ada sampah/debu dan

susunan kursi/meja sangat rapi 5. Perlengkapan

fasilitas kantor KUD seperti ruang tamu, AC, toilet/kamar kecil, tempat parker

1. Tidak ada toilet, ruang tamu, dan tempat parkir sama sekali 2. Hanya ada 1 fasilitas yang

disediakan

3. Hanya ada 2 fasilitas yang disediakan

4. Ada toilet, ruang tamu, ada tempat parkir tapi sempit 5. Ada toilet, ruang tamu, dan

tempat parkir dan sangat luas B. Reliability 1. Penyelenggaraan

RAT tepat waktu

1. Tidak pernah tepat waktu sama sekali

2. Hanya sekali saja tepat waktu 3. Hanya beberapa kali saja tepat

waktu

4. Hanya 1-2 kali saja tidak tepat waktu

5. Setiap tahun selalu tepat waktu

62 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima 2. Ketepatan waktu

pembagian SHU

1. Tidak pernah tepat waktu sama sekali

2. Hanya sekali saja tepat waktu 3. Hanya beberapa kali saja tepat

waktu

4. Hanya 1-2 kali saja tidak tepat waktu

5. Setiap tahun selalu tepat waktu 3. Kerjasama KUD

dengan pihak lain

1. Tidak ada kerjasama sama sekali dengan pihak lain

2. Hanya bekerjasama 1 pihak lain 3. Hanya bekerjasama pada 2

pihak lain

4. Semua pihak bekerjasama, tetapi kurang harmonis

5. Semua pihak kerjasama sangat harmonis

4. Lokasi kantor KUD strategis untuk ditempuh

1. Lokasi KUD sangat terisolir, sangat jauh dari pemukiman dan pasar

2. Lokasi KUD terisolir, jauh dari pemukiman dan pasar

3. Lokasi KUD terisolir, dekat dari pemukiman dan pasar

4. Lokasi KUD tidak terisolir, dekat dari pemukiman tapi jauh pasar

5. Lokasi KUD sangat strategis, sangat dekat dengan pemukiman dan pasar

5. Jadwal kerja (buka dan tutup) kantor KUD

1. Jam buka dan tutup kantor tidak teratur sama sekali

2. Jam buka dan tutup kantor tidak teratur

3. Hanya jam buka dan jam tutup kantor saja teratur

4. Jam buka dan jam tutup kantor hampir tiap hari teratur

5. Jam buka dan tutup kantor selalu teratur dan rapi

63 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima

C. Responsiveness

1. Sangsi bagi anggota yang tidak mematuhui aturan sebagai bentuk

kedisiplinan KUD

1. Tidak ada bentuk sangsi apapun yang mengikat anggota 2. Hanya ada 1 jenis sangsi saja 3. Ada beberapa jenis sangsi 4. Ada banyak jenis sangsi, tetapi

kurang diterapkan

5. Ada banyak jenis sangsi dan selalu diterapkan

2. Kesigapan gerak pengurus dan karyawan KUD

1. Gerak otak dan gerak fisik tidak sigap sama sekali 2. Hanya salah satu saja yang

sigap

3. Gerak otak/fisik sangat sigap, tetapi kurang teliti

4. Gerak otak/fisik sigap, tetapi kurang teliti

5. Gerak otak/fisik sangat sigap, tetapi sangat teliti

3. Pemberian informasi

1. Tidak pernah ada pemberian informasi apapun kepada anggota

2. Hanya satu kali saja pemberian informasi

3. Hanya beberapa kali saja pemberian informasi 4. Sering ada pemberian

informasi, tetapi kurang jelas 5. Selalu ada pemberian

informasi, dan sangat jelas 4. Penembahan

pangsa pasar penjualan TBS

1. Hanya ada 1 pabrik kelapa sawit dan berskala kecil 2. Hanya ada 2 pabrik kelapa

sawit dan berskala kecil 3. Ada 1 pabrik kelapa sawit dan

berskala besar

4. Ada 2 pabrik kelapa sawit dan berskala kecil

5. Ada > 2 pabrik kelapa sawit dan berskala besar

64 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima 5. Ketanggapan

pihak KUD dalam

memperbaiki jalan

1. Tidak pernah ada perbaikan jalan

2. Hanya satu kali saja perbaikan jalan

3. hanya beberapa kali saja perbaikan jalan

4. sering perbaikan jalan, tetapi tidak semua

5. Selalu ada erbaikan jalan, tetapi semua jalan di perbaiki

D. Asurance 1. Pembagian SHU yang adil

1. Selalu mendiskriminasikan anggota

2. Hanya 1 kali saja mendeskriminasikan 3. Hanya beberapa kali saja

mendeskriminasikan anggota 4. Tidak mendeskriminasikan

anggota, tapi jumlah nya tidak tepat

5. Tidak pernah

mendeskriminasikan anggota dan jumlahnya selalu tepat 2. Kejujuran

pengurus dan karyawan

1. Audit keuangan tidak pernah dipublikasikan sama sekali pada anggota

2. Hanya sekali saja di publikasikan

3. Ada beberapa kali dipublikasikan

4. Audit keuangan selalu

dipublikasikan, tetapi anggota tidak diajarkan cara audit 5. Audit keuangan selalu

dipublikasikan, tapi anggota selalu diajarkan cara audit

65 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima 3. Bantuan biaya

pengobatan

1. Tidak pernah diberi bantuan sama sekali

2. Hanya 1 kali saj diberi bantuan 3. Hanya beberapa kali saja diberi

bantuan

4. Hanya beberapa kali saja tidak diberi bantuan

5. Selalu diberi bantuan setiap kali sakit

4. Jaminan keamanan

1. Tidak ada perlindungan sama sekali dari KUD

2. Ada perlindungan dari KUD tapi sangat jarang

3. Ada perlindungan dari KUD dan aparat tapi jarang

4. Sering ada perlindungan dari aparat, tapi dari KUD masih jarang

5. Selalu ada perlindungandari KUD maupun aparat

5. Keterampilan dan

pengetahuan pengurus dan karyawan

1. Tidak ada keterampilan dan pengetahuan sama sekali 2. Terampil tapi tidak

berpengetahuan

3. Berpengetahuan tetapi tidak terampil

4. Berpengetahuan dan terampil, tetapi terbatas

5. Sangat berpengetahuan dan terampil

E. Empaty 1. Pengetahuan pengurus KUD mengetahui semua nama- nama anggota

1. Tidak tahu dan tidak hafal nama-nama anggota sama sekali 2. Hanya beberapa anggota saja

yang tahu dan hafal

3. Hampir setengah anggota saja yang hafal

4. Pehafal semua anggota, tapi keluarganya tidak

5. Hafal semua anggota, termasuk keluarganya

66 Tabel 10 (Lanjutan). Indikator dan Pengkuran kepuasan pelayanan KUD.

Dimensi Indikator Harapan Anggota/ Kinerja (kenyataan yang diterima 2. Kesabaran

pengurus dan karyawan

1. Memperlihatkan mimik muka yang kesal, bahkan memarahi anggota

2. Memperlihatkan mimik muka yang kesal, dan hanya sekali memarahi anggota

3. Hanya sekali memperlihatkan mimik muka yang kesal dan memarahi anggota

4. Sedikit tersenyum dan

menanggapi protes dari anggota 5. Selalu tersenyum dan sabar

menghadapi protes dari anggota 3. Pemberia hadiah-

hadia saat merayakan kegiatan hari besar (HUT RI, HUT Koperasi

1. Tidak pernah memberikan hadia sama sekali

2. Hanya satu kali saja memberikan hadiah 3. Hanya beberapa kali saja

memberikan hadian

4. Hanya beberapa kali saj tidak diberi hadiah

5. Selalu diberi hadiah saat merayakan hari besar 4. Keramahan

pengurus dan karyawan dalam melayani

1. Tidak pernah tersenyum dan menyapa anggota sama sekali 2. Hanya sekali waktu saja

tersenyum dan menyapa 3. Hanya tersenyum, tapi tidak

menyapa

4. Selalu tersenyum dan menyapa, tapi tidak tanya keperluan 5. Selalu tersenyum dan menyapa,

serta tanya keperluan anggota 5.Pemberian

hadia/bonus kepada anggota yang aktif

1. Tidak pernah diberikan hadia sama sekali kepada anggota 2. Hanya satu kali diberikan

hadiah bagi anggota aktif 3. Hanya beberapa kali saja diberikan hadian kepada anggota yang aktif

4. Hanya beberapa kali saja tidak diberi hadiah kepada anggota yang aktif

5. Selalu diberi hadiah bagi anggota yang aktif

67 Skala Likert ini berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu, misalnya sangat setuju-tidak setuju, sangat puas-tidak puas, sangat baik-tidak dan sebagainya. Tabel 11 merupakan bentuk skala Likert yang digunakan dalam analisis ini.

Tabel 11. Skala Likert Pengukuran Tingkat Harapan dan Kepuasan.

Tingkat Harapan Skor Tingkat Kinerja

Sangat penting 5 Sangat puas

Penting 4 Puas

Cukup 3 Cukup

Tidak penting 2 Tidak puas

Sangat tidak penting 1 Sangat tidak puas Sumber: Ihsani dalam Riandina dan Nurmalina (2006)

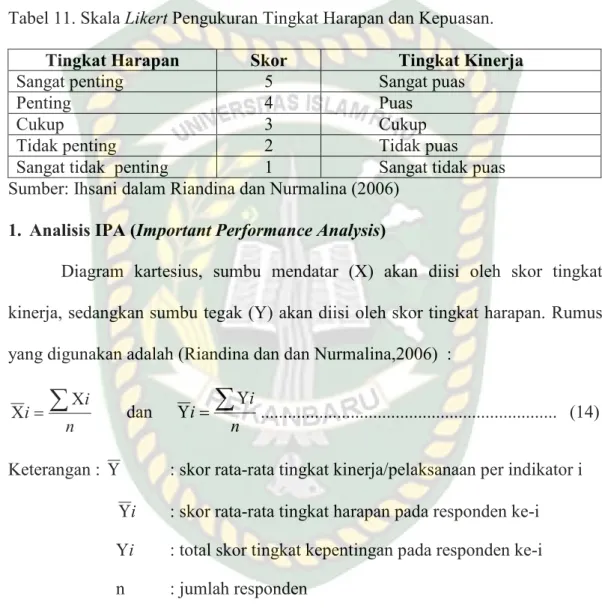

1. Analisis IPA (Important Performance Analysis)

Diagram kartesius, sumbu mendatar (X) akan diisi oleh skor tingkat kinerja, sedangkan sumbu tegak (Y) akan diisi oleh skor tingkat harapan. Rumus yang digunakan adalah (Riandina dan dan Nurmalina,2006) :

n i

∑

Χi=

Χ dan

n i

∑

Υi=

Υ ... (14)

Keterangan : Υ : skor rata-rata tingkat kinerja/pelaksanaan per indikator i Υ i : skor rata-rata tingkat harapan pada responden ke-i Yi : total skor tingkat kepentingan pada responden ke-i n : jumlah responden

2. Analisis CSI (Costumer Satisfaction Indeks)

Menurut Riandina dan dan Nurmalina (2006) terdapat empat langkah dalam perhitungan Costumer Satisfaction Indeks (CSI), yaitu :

a. Menentukan Mean Importance Score (MIS) dan Mean Satisfaction Score (MSS). Nilai ini berasal dari rata-rata tingkat kepentingan dan kinerja tiap anggota :

68 n

i MIS

n

i

∑

=

Υ

= 1 dan

n i MSS

n

i

∑

=

Υ

= 1 ... (15)

Dimana : n : jumlah responden

Yi : nilai kepentingan atribut ke-i Xi : nilai kinerja atribut ke-i b. Weight Factor (WF)

Bobot ini merupakan presentase nilai MIS per atribut total MIS seluruh atribut.

100%

MISi Fi pMISi

1 i

×

=

∑

=

W ... (16)

Dimana: p = jumlah atribut kepentingan I = atribut ke –i

c. Weight Score (WS)

Bobot ini merupakan perkalian antara Weight Factor (WF) dengan rata- rata tingkat kepuasan (Mean Satisfaction Score =MSS)

WSi = WFi × MSSi ... (17) Dimana: i = atribut aspek kemampuan kelompok ke-i

d. Costumer Satisfaction Indeks

MIS 100%

CSI

p

1

i ×

=

∑

=

MSS

... (18)

Skala kepuasan pelanggan atau anggota yang umunya dipakai dalam intrepretasi indek adalah skala nol sampai satu. Seperti dijabarkan dalam Tabel 12.

69 Tabel 12. Kriteria Indek Kepuasan Pelanggan

No Nilai Indeks Kriterian Indeks kepuasan angota

1 ≥100 Sangat puas

2 90 -100 Puas

3 78 - 89 Cukup puas

4 66 - 77 Kurang puas

5 0 - 65 Tidak puas

Sumber : Riandina dan Nurmalina (2006)