PENILAIAN AKUNTABILITAS KEUANGAN SEKTOR PUBLIK UNTUK MENILAI KINERJA KEUANGAN PEMERINTAH KABUPATEN

BANTAENG

RINA ANDRIANA 10573 03936 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

i

SKRIPSI

PENILAIAN AKUNTABILITAS KEUANGAN SEKTOR PUBLIK UNTUK MENILAI KINERJA KEUANGAN PEMERINTAH KABUPATEN

BANTAENG

RINA ANDRIANA 10573 03936 12

Diajukan untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi & Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

Judul Skripsi : PENILAIAN AKUNTABILITAS KEUANGAN SEKTOR PUBLIK UNTUK MENILAI KINERJA

KEUANGAN PEMERINTAH KABUPATEN

BANTAENG Nama Mahasiswa : RINA ANDRIANA No. Stambuk : 10573 03936 12

Jurusan : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Telah diujiankan dan diperiksa pada tanggal 29 Agustus 2016, di Fakultas Ekonomi dan Bisnis.

Makassar, Agustus 2016

Menyetujui Pembimbing I

Moch. Aris Pasigai, SE.,MM

Pembimbing II

Amran, SE.,M,Ak,Ak.CA

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Dr. H. Mahmud Nuhung, MA NBM. 497 794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE, M.si. Ak.CA NBM. 1073428

ii

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

JL. SULTAN ALAUDDIN NO. 259 TLP. 0411-2250400 FAX 0411-865588 MAKASSAR 90221

KARTU KONTROL BIMBINGAN SKRIPSI Nama Mahasiswa : RINA ANDRIANA

No. Stambuk : 10573 03936 12

Nama Pembimbing I : Moch. Aris Pasigai, SE.,MM

Judul Proposal : Penilaian Akuntabilitas Keuangan Sektor Publik untuk Menilai Kinerja Pemerintah Kabupaten Bantaeng

No Hari / Tanggal Uraian Perbaikan Paraf Dosen

Catatan : Mahasiswa hanya dapat mengikuti ujian proposal jika sudah konsultasi ke

dosen pembimbing minimal 3X

Makassar, Juni 2016 Mengetahui : Ketua prodi Akuntansi

Ismail Badollahi, SE, M.si. Ak. CA

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

JL. SULTAN ALAUDDIN NO. 259 TLP. 0411-2250400 FAX 0411-865588 MAKASSAR 90221

KARTU KONTROL BIMBINGAN SKRIPSI Nama Mahasiswa : RINA ANDRIANA

No. Stambuk : 10573 03936 12

Nama Pembimbing II : Amran, SE.,Ak.,M.Ak.CA

Judul Proposal : Penilaian Akuntabilitas Keuangan Sektor Publik untuk Menilai Kinerja Pemerintah Kabupaten Bantaeng

No Hari / Tanggal Uraian Perbaikan Paraf Dosen

Catatan : Mahasiswa hanya dapat mengikuti ujian proposal jika sudah konsultasi ke

dosen pembimbing minimal 3X

Makassar, Juni 2016 Mengetahui : Ketua prodi Akuntansi

Ismail Badollahi, SE, M.si. Ak. CA

vi

MOTTO

-Bersikaplah kukuh seperti batu karang yang tidak putus-putus-nya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia

menenteramkan amarah ombak dan gelombang itu.- (Marcus Anrelius)

-Jangan tunda sampai besok apa yang bisa engkau kerjakan hari ini.-

-Bersyukur itu nikmat, sabar itu indah.-

-Syukuri apa yang kamu raih hari ini, besok tingkatkan atau paling tidak

pertahankan

v

Alhamdulillah…

Dengan segala kerendahan hati, ku persembahkan karya kecilku ini kepada:

Rabbi & Panutanku Allah SWT Nabi Muhammad SAW

Ridhai dan rahmati segala usaha hambamu ini…

Ayahanda dan Ibundaku Usman & Sukmawati

Terima kasih atas segenap ketulusan cinta & kasih sayang selama ini.

Do’a, Nasehat, motivasi dan semangat, perjuangan dan pengorbanan untuk Ananda…

Adik-adikku tersayang. (Jusriadi & Jamil) Terima Kasih…

Sahabat-sahabatku Ani, Reni, Eva, Herna dan Umma, teman-teman AK-9.12, sepupu-sepupuku Kak Ekky dan Kak Erni, Kak Awal beserta teman-teman yang lain yang telah memberikan

semangat dan motivasi untukku

Semoga limpahan karunia-Nya senantiasa tercurah kepada kalian semua, Amin.

iv

ABSTRAK

Rina Andriana, 105730393612. 2016. Penilaian Akuntabilitas Keuangan Sektor Publik Untuk Menilai Kinerja Keuangan Pemerintah Kabupaten Bantaeng. Skripsi.

Jurusan Akuntansi. Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Makassar. Pembimbing: Moch. Aris Pasigai dan Amran.

Kemampuan keuangan daerah dalam mengelola keuangannya dituangkan dalam APBD yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembantuan. Tujuan penelitian ini adalah menganalisis kinerja dan kemampuan keuangan pemerintah Kabupaten/Kota tersebut.

Data yang digunakan adalah data sekunder berdasarkan data laporan keuangan pemerintah daerah tahun 2014 dan 2015 dari Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD). Teknik analisis yang digunakan adalah analisis rasio keuangan.

Berdasarkan hasil penelitian dapat diketahui bahwa kinerja keuangan daerah kabupaten/kota di Bantaeng masih tergolong kurang baik, dilihat dari rasio kemandirian keuangan daerah tergolong dalam kategori kurang, rasio efektivitas keuangan daerah termasuk kategori belum efektif, dan rasio efisiensi keuangan daerah termasuk kategori tidak efisien.

Kata kunci : Pendapatan Asli Daerah, Kinerja Keuangan, Kemampuan Keuangan.

vii

Assalamu’alaikum Wr. Wb

Puji syukur penulis khaturkan kehadirat Allah SWT, sebab dengan Inayah dan Magfirah-Nya sehingga penyusunan skripsi ini dalam rangka memenuhi salah satu persyaratan akademis guna memperoleh gelar Sarjana pada Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar dapat diselesikan dengan baik sesuai waktu yang direncanakan. Shalawat dan taslim juga penulis kirim kepada Nabi Muhammad SAW yang menjadi “ushwatun khazanah” bagi semua umatnya.

Penulis mengucapkan terima kasih yang tidak terhingga kepada Ayahanda Usman dan Ibunda Sukmawati yang telah memberikan semangat, pengorbanan, kepedulian serta doa-doa mereka yang selalu menyertai penulis demi keselamatan dan kesuksesan penulis dalam penyelesaian skripsi ini. Beserta kedua adikku Jusriadi dan Jamil.

Dalam penyusunan skripsi ini tidak sedikit hambatan yang ditemui penulis,

namun berkat petunjuk dan bimbingan yang ikhlas dari Bapak Moch. Aris Pasigai,

SE.,MM sebagai Pembimbing I dan Bapak Amran, SE.,M,Ak,Ak.CA sebagai

Pembimbing II yang telah meluangkan waktunya untuk membimbing dan mengarahkan

penulis dalam penulisan skripsi ini, semoga Allah membalas segala kebaikannya.

viii

Penulis juga mengucapkan terima kasih yang mendalam kepada:

1. Bapak Dr. H. Irwan Akib, M.Pd, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar beserta jajarannya.

3. Bapak Ismail Badollahi, SE, M.Si.Ak.CA, Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Seluruh Bapak/Ibu dosen dan staf administrasi dalam lingkup Fakultas Ekonomi pada umumnya dan jurusan Akuntansi pada khususnya yang telah mendidik penulis selama proses perkuliahan, mudah-mudahan senantiasa mendapat ridha-Nya.

5. Bapak Kepala Badan Pengelola Keuangan dan Aset Daerah Kabupaten Bantaeng, yang telah memberikan izin penelitian kepada penulis guna kelancaran menyelesaikan skripsi ini.

6. Terima kasih kepada Ibu Ati selaku sekretaris Badan Pengelola Keuangan dan Aset Daerah Kabupaten Bantaeng, yang telah meluangkan waktunya untuk membantu penulis dalam memberikan data dan informasi yang dibutuhkan kepada penulis dalam penyelesaian skripsi ini.

7. Terima kasih kepada Kak Erni dan Kak Ekky yang selalu memberikan motivasi, semangat dan saran dalam penyelesaian skripsi ini.

8. Kak Awal yang telah menjadi penyemangatku, sabar memberi nasehat, membantu

penyelesaian skripsi, doa, dan segalanya.

ix

9. Kelima sahabat terbaik yang telah kuanggap saudara(i) sendiri, Besse Heriani, Eva Noviyanthy HM, Anggreni Wati, Hernah dan Haeruh Umma, yang selalu menyemangatiku, memberi dukungan, dan saran yang sangat luar biasa.

10. Untuk AK-9.12, saudara-saudari serta teman seperjuanganku, yang selalu membantu penulis, memotivasi, menyemangati dan memberkan saran dan masukan.

11. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu–persatu.

Hanyalah kepada Allah SWT, penulis mohonkan kiranya jasa-jasa beliau mendapat imbalan pahala amaliah yang setimpal; Amin.-

Makassar, Juni 2016

Penulis.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL………...………... …… ii

HALAMAN PERSETUJUAN………..………... …… iii

ABSTRAK……… iv

HALAMAN PERSEMBAHAN……….. v

MOTTO………. vi

KATA PENGANTAR……….. vii

DAFTAR ISI……… x

DAFTAR TABEL……… xii

DAFTAR GAMBAR………... xiii

DAFTAR LAMPIRAN……… xiv

BAB I PENDAHULUAN………... 1

A. Latar Belakang………... 1

B. Rumusan Masalah……… 6

C. Tujuan Penelitian………. 6

D. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA………. 8

A. Pengertian Kinerja………... 8

B. Pengertian Akuntabilitas……….. 9

C. Akuntabilitas Kinerja………... 10

D. Pengertian Akuntabilitas Keuangan Sektor Publik……….. 12

E. Pengertian Akuntansi Keuangan Daerah………... 13

F. Analisa Sistem Akuntansi Sektor Publik Dalam Anggaran Pendapatan dan Belanja Daerah……….. 19

G. Analisa Rasio Keuangan pada APBD………... 24

xi

H. Kerangka Fikir………... 28

I. Hipotesis………... 31

BAB III METODE PENELITIAN……… 32

A. Tempat dan Waktu Penelitian……….. 32

B. Metode Pengumpulan Data……….. 32

C. Jenis dan Sumber Data………. 32

D. Metode Analisa………... 33

BAB IV GAMBARAN UMUM OBJEK PENELITIAN……… 34

A. Gambaran Umum Kabupaten Bantaeng……...………... 34

B. Gambaran Umum Badan Pengelola Keuangan dan Aset Daerah (BPKAD)………... 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN……….. 44

A. Perhitungan dan Analisis Perkembangan Rasio dan Kinerja Keuangan Pemerintahan Kabupaten Bantaeng ……… 44

BAB V KESIMPULAN DAN SARAN……….. 62

A. Kesimpulan……...………... 62

B. Saran………... 63

DAFTAR PUSTAKA……… 64

LAMPIRAN-LAMPIRAN………66

xii

Tabel Halaman

5.1 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 2011/2010…….44

5.2 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 2012/2011…….47

5.3 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 2013/2012…….49

5.4 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 2014/2013…….51

5.5 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 2015/2014…….53

xiii

DAFTAR GAMBAR

Gambar Halaman

2.1 Sistem Akuntansi Keuangan……….21

2.2 Siklus Akuntansi Keuangan Sektor Publik………...23

2.3 Skema Kerangka Pikir………..30

1

A. Latar Belakang

Perkembangan akuntansi sektor publik di Indonesia semakin pesat terutama dalam pelaksanaan kebijakan otonomi daerah. Otonomi daerah merupakan upaya pemberdayaan daerah dalam pengambilan keputusan daerah berkaitan dengan pengelolaan sumber daya yang dimiliki sesuai dengan kepentingan, prioritas dan potensi daerah tersebut. Sejalan dengan pelaksanaan otonomi daerah, pengelolaan keuangan sepenuhnya berada di tangan pemerintah daerah. Oleh karena itu, diperlukan sistem akuntansi daerah yang baik untuk mengelola keuangan secara adil, transparan, efisien, dan akuntabel.

Dalam menerapkan sistem akuntansi keuangan daerah secara baik harus dipenuhi beberapa hal yang merupakan syarat penerapan sistem akuntansi keuangan daerah. Dengan demikian, dalam sistem akuntansi keuangan daerah terdapat serangkaian prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh yang ditujukan untuk menghasilkan informasi dalam bentuk laporan keuangan yang akan digunakan baik pihak intern maupun pihak ekstern Pemerintah Daerah untuk mengambil keputusan ekonomi.

Prosedur yang dimaksud yaitu dimulai dari pencatatan, penggolongan dan

peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam

rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah

(APBD). Dalam penerapan sistem akuntansi keuangan daerah ini, harus berdasarkan

2

pada standar akuntansi pemerintahan yang berbasis akrual yaitu dengan Peraturan Pemerintah No 71 Tahun 2010. Penerapan basis akrual memberikan hasil yang lebih baik dan memberikan keuntungan untuk meningkatkan transparansi dalam pengelolaan keuangan pemerintah dalam rangka akuntabilitas publik.

Dalam mengelola keuangan daerah, pemerintah daerah menggunakan Sistem Akuntansi Keuangan Daerah (SAKD) untuk memberikan informasi dalam pertanggungjawaban penggunaan dana. Dengan Sistem Akuntansi Keuangan Daerah (SAKD) diharapkan akuntabilitas yang diharapkan dalam pengelolaan keuangan daerah dapat tercapai.

Beberapa karakteristik akuntansi keuangan daerah yang harus dipertimbangkan dalam pengembangan sistem akuntansi keuangan daerah adalah:

a. Kebijakan akuntansi yang akan diterapkan (berhubungan dengan asset/kekayaan, kewajiban, modal, pelaporan dll),

b. Perlakuan akuntansi untuk berbagai hal (pendapatan, belanja/pengadaan, pembentukkan dana cadangan, penerimaan dan pengeluaran pembiayaan), c. Kode rekening yang berlaku standar,

d. Prosedur akuntansi (pengajuan dana), penganggaran, pengadaan, pelaporan, pertanggungjawaban, persediaan, penerimaan pendapatan, dll), dan

e. Perlu diciptakan formulir-formulir standar.

Manfaat penerapan sistem akuntansi keuangan daerah berdasarkan Peraturan

Pemerintah No 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan adalah

bertujuan untuk meningkatkan akuntabilitas dan keandalan pengelolaan keuangan

pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintahan.

Fenomena yang terjadi dalam pengembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban secara periodik. Terkait akuntabilitas, kita dapat menemukan adanya aturan mengenai Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagaimana diatur dalam Instruktur Presiden (Inpres) No.

7/1999 serta Keputusan Lembaga Administrasi Negara (LAN) No. 598/IX/6/Y/99 juntco Keputusan Kepala LAN No. 239/IX/6/8/2003.

Namun demikian, mekanisme akuntabilitas sebagaimana diatur oleh sejumlah peraturan tersebut belum memenuhi kriteria akuntabilitas publik.

Mekanisme akuntabilitas yang diatur dalam LAKIP hanya ditujukan secara internal kepada atasan saja serta hanya mengukur sejauh mana target yang sudah ditetapkan telah tercapai dalam rangka pelaksanaan misi organisasi. Selain itu, mekanisme akuntabilitas publik juga tidak hanya ditujukan untuk mengukur kinerja, tetapi juga dapat memantau perilaku dari pejabat publik agar sesuai dengan etika dan aturan hukum yang berlaku.

Salah satu masalah yang sangat kritis diperhatikan oleh sebagian besar

masyarakat adalah akuntabilitas laporan keuangan. Akuntabilitas laporan keuangan

bagi pemerintah (khususnya pemerintah daerah) memberikan arti bahwa aparatur

4

pemerintah wajib mempertanggungjawabkan setiap rupiah uang rakyat yang ada dalam anggaran belanjanya yang bersumber dari penerimaan pajak dan retribusi.

Format baru yang perlu dikembangkan dan ditetapkan oleh pemerintah daerah agar terciptanya pemerintah yang bersih dan good governance adalah dengan cara adanya akuntabilitas dari penyelenggaraan pemerintah. Salah satu bagian dari akuntabilitas yang dapat diciptakan oleh aparatur pemerintah daerah adalah dengan adanya akuntabilitas keuangan daerah. Akuntabilitas keuangan daerah akan tercapai apabila dilaksanakannya sistem akuntansi keuangan daerah yang baru yang sesuai dengan paradigma good governance, dimana akuntabilitas merupakan kunci dalam mewujudkan good governance.

Salah satu fungsi akuntansi pemerintah adalah akuntabilitas, yaitu mempertanggungjawabkan pengurusan keuangan Negara, seiring dengan pemberlakuan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah maka tuntutan akuntabilitas sektor publik lebih tertuju kepada pemerintah daerah. Di samping itu, dalam Peraturan Pemerintah Nomor 7 Tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan pasal 30 bahwa aspek akuntabilitas terdiri dari laporan realisasi anggaran, neraca, catatan atas laporan keuangan dan laporan barang. Dimana laporan realisasi anggaran, neraca dan catatan atas laporan keuangan tersebut dihasilkan oleh sistem akuntansi keuangan daerah.

Maka agar akuntabilitas sektor publik terjamin, diperlukan sistem akuntansi,

karena sistem akuntansi merupakan pendukung terciptanya pengelolaan keuangan

daerah yang transparan, adil, efektif dan efisien. Dengan diterapkannya SAKD

diharapkan akuntabilitas dalam pengelolaan keuangan dapat tercapai khususnya akuntabilitas pada Satuan Kerja Perangkat Daerah (SKPD), dimana laporan keuangan SKPD merupakan dasar laporan keuangan pemerintah daerah.

Pemerintah Kota Bantaeng masih bermasalah dalam hal keuangan khususnya pengelolaan aset, Badan Pemeriksaan Keuangan (BPK) memberikan opini Wajar Dengan Pengecualian (WDP) terhadap laporan keuangan Pemerintah Kota Bantaeng. Penilaian itu menunjukkan bahwa dalam LKPD TA 2013 masih dijumpai kelemahan SPI dan Ketidakpatuhan terhadap Peraturan Perundangan yang berlaku dibidang Keuangan Negara.

Masalah yang paling utama yang dialami Pemerintah Kota Bantaeng yaitu masalah pengelolaan aset dimana beberapa aset milik Pemerintah Kota Bantaeng belum teradministrasi dengan baik dan juga aset-aset yang statusnya masih tidak jelas. Berdasarkan catatan Badan Pemeriksa Keuangan (BPK), persoalan aset tersebut menyangkut aset tetap yang belum tertib yaitu penyajian aset tetap yang belum didukung dengan daftar rincian, realisasi untuk belanja perjalanan dinas yang pertanggungjawabannya tidak sesuai dengan kondisi sebenarnya, aset tetap yang berasal dari dana Bantuan Operasional Sekolah (BOS) belum dicatat oleh Pemerintah Kabupaten Bantaeng (Tri Heriadi, 2014).

Sistem Akuntansi Keuangan Sektor Publik di Kabupaten Bantaeng

selayaknya hadir sebagai sebuah sistem yang mengatur persoalan keuangan daerah,

serta diharapkan untuk dapat memanilisir terjadinya kebocoran keuangan ataukah

terjadinya penyimpangan dalam persoalan anggaran. Berdasarkan dari uraian

tersebut diatas, maka penulis melakukan penelitian untuk membahas hal tersebut

6

dengan judul “Penilaian Akuntabilitas Keuangan Sektor Publik untuk Menilai Kinerja Keuangan Pemerintah Kabupaten Bantaeng”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya maka penulis merumuskan masalah pokok sebagai berikut:

“Apakah Kinerja Keuangan Sektor Publik Sudah Mampu Menciptakan Akuntabilitas Publik pada Pemerintah Kabupaten Bantaeng”.

C. Tujuan Penelitian

Adapun tujuan diadakannya penelitian pada Kantor Pemerintah Kabupaten Bantaeng adalah sebagai berikut:

- Untuk memperoleh pengetahuan tentang kinerja keuangan pemerintah pada Kantor Pemerintah Kabupaten Bantaeng.

D. Manfaat Penelitian

Penelitian yang penulis lakukan ini diharapkan akan mempunyai manfaat bagi semua pihak, antara lain :

1. Untuk penulis, menambah wawasan mengenai masalah penilaian akuntabilitas keuangan sektor publik untuk menilai kinerja keuangan pada Pemerintah Kabupaten Bantaeng.

2. Bagi instansi terkait, dapat dijadikan objek penelitian, pengevaluasian serta bahan sumbangan pikiran dalam rangka peningkatan mutu pengelolaan keuangan.

3. Hasil dari penelitian ini diharapkan dapat memberikan solusi dari kekurang

percayaan masyarakat kepada pemerintah khususnya pada pengelolaan

keuangan di Kabupaten Bantaeng dan dapat memperluas pengetahuannya dan

menumbuhkan minat untuk mengadakan pengkajian dan penelitian lebih lanjut

mengenai masalah yang diteliti.

8

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kinerja Keuangan

Pengukuran kinerja merupakan salah satu faktor kunci suksesnya organisasi.

Pengukuran kinerja ini dimaksudkan untuk mengetahui pencapaian kinerja yang telah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasi organisasi. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006). Salah satu cara yang dapat digunakan untuk mengukur kinerja keuangan pemerintah daerah dengan melihat tingkat efisiensi pemerintah daerah tersebut (Hamzah, 2008).

Suatu kegiatan dikatakan efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal (Hamzah, 2008). Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah.

Akuntabilitas dapat terwujud salah satunya dengan cara melakukan

pelaporan kinerja melalui laporan keuangan (Mahmudi, 2007). Entitas yang

mempunyai kewajiban membuat pelaporan kinerja organisasi sektor publik dapat

diidentifikasi sebagai berikut: pemerintah pusat, pemerintah daerah, unit kerja

pemerintahan, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke

masyarakat secara umum dan Dewan Perwakilan Rakyat (DPRD), sehingga

masyarakat dan anggota DPRD bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya (PP RI No. 24 tahun 2005).

Pelaporan kinerja yang diterbitkan secara terus-menerus akan menjadi langkah maju dalam mendemonstrasikan proses akuntabilitas. Perbandingan pengukuran kinerja dapat dibangun atas pengukuran kinerja dan menambah dimensi lainnya untuk akuntabilitas perbandingan dengan unit kerja organisasi lain yang serupa.

Berfokus pada hasil pengukuran dan pelaporan kinerja dapat membantu mengomunikasikan kepada publik tentang tingkat penyelesaian unit kerja organisasi yang serupa lainnya. Lebih jauh lagi, melalui pengembangan pertanyaan umum kepada pengguna layanan dan kelengkapannya, perbandingan pengukuran kinerja dapat digunakan untuk membandingkan tingkat kepuasan warga atau pengguna layanan atas pelayanan yang diberikan oleh beberapa unit kerja organisasi.

B. Pengertian Akuntabilitas

Istilah akuntabilitas berasal dari istilah dalam bahasa Inggris accountability yang berarti pertanggunganjawab atau keadaan untuk dipertanggungjawabkan atau keadaan untuk diminta pertanggunganjawab (Salim, 1987:16).

Akuntabilitas (accountability) merupakan konsep yang lebih luas dari

stewardship. Stewardship mengacu pada pengelolaan atas suatu aktifitas secara

ekonomis dan efisien tanpa dibebani kewajiban untuk melaporkan, sedangkan

accountability mengacu pada pertanggungjawaban oleh seorang Steward kepada

pemberi tanggung jawab. Akuntabilitas (accountability) yaitu berfungsinya seluruh

komponen penggerak jalannya kegiatan perusahaan, sesuai tugas dan

kewenangannya masing-masing (Toha, 2007:34).

10

Akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individu- individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikannya secara transparan kepada masyarakat.

Pengertian akuntabilitas ini memberikan suatu petunjuk sasaran pada hampir semua reformasi sektor publik dan mendorong pada munculnya tekanan untuk pelaku kunci yang terlibat untuk bertanggungjawab dan untuk menjamin kinerja pelayanan publik yang baik. Prinsip akuntabilitas adalah merupakan pelaksanaan pertanggungjawaban dimana dalam kegiatan yang dilakukan oleh pihak yang terkait harus mampu mempertanggungjawabkan pelaksanaan.

Akuntabilitas sebagai salah satu prinsip good corporate governance berkaitan dengan pertanggungjawaban pimpinan atas keputusan dan hasil yang dicapai, sesuai dengan wewenang yang dilimpahkan dalam pelaksanaan tanggungjawab mengelola organisasi. Prinsip akuntabilitas digunakan untuk menciptakan sistem kontrol yang efektif berdasarkan distribusi kekuasaan pemegang saham, direksi dan komisaris.

C. Akuntabilitas Kinerja

Inpres No 7 tahun 1999, akuntabilitas kinerja adalah perwujudan kewajiban

suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan

pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang

telah ditetapkan melalui alat pertanggungjawaban secara periodik. Perhatian yang

besar terhadap pengukuran kinerja disebabkan oleh opini bahwa pengukuran kinerja dapat meningkatkan efisiensi, keefektifan, penghematan dan produktifitas pada organisasi sektor publik (Halacmi, 2005).

Pengukuran kinerja ini dimaksudkan untuk mengetahui capaian kinerja yang telah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasi organisasi. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006).

a. Indikator Kinerja Utama (IKU)

Dalam konsideran Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/09/M.PAN/5/2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di lingkungan Instansi Pemerintah, perlu ditetapkan Indikator Kinerja Utama (key performansi indikator) dalam rangka pengukuran dan peningkatan kinerja serta untuk lebih meningkatkan akuntabilitas kinerjanya.

Penetapan Indikator Kinerja Utama di lingkungan instansi pemerintah bertujuan:

1. Untuk memperoleh informasi kinerja yang penting dan diperlukan dalam menyelenggarakan manajemen kinerja secara baik.

2. Untuk memperoleh ukuran keberhasilan dari pencapaian suatu tujuan dan

sasaran strategis organisasi yang digunakan untuk perbaikan kinerja dan

peningkatan akuntabilitas kinerja.

12

b. Analisa Pengukuran Kinerja

Pengukuran kinerja mencakup penetapan indikator kinerja dan pencapaian indikator kinerja yang di tuangkan dalam formulir Pengukuran Kinerja Kegiatan (PKK) dilanjutkan dengan menggunakan formulir Pengukuran Pencapaian Sasaran (PPS), sedangkan indikator kinerja yang diukur dapat meliputi; masukan, keluaran, hasil, manfaat serta dampak berdasarkan sasaran yang ingin dicapai sesuai dengan visi, misi, tujuan, sasaran dan cara pencapaian tujuan dan sasaran. Penetapan jenis indikator kinerja meliputi masukan, keluaran dan hasil. Ini dikarenakan belum tersedianya instrumen yang menyebutkan sampai indikator manfaat dan dampak.

D. Pengertian Akuntabilitas Keuangan Sektor Publik

Sektor publik adalah pemerintah dan unit-unit organisasinya, yaitu unit-unit yang dikelola pemerintah dan berkaitan dengan hajat hidup orang banyak atau pelayanan masyarakat seperti kesehatan, pendidikan dan keamanan. (Muindro:2010) mengatakan bahwa sektor publik adalah merupakan suatu manajemen keuangan yang sumbernya berasal dari publik sehingga menimbulkan konsekuensi untuk dipertanggungjawabkan kepada publik, akibatnya pengelolaannya memerlukan keterbukaan dan akuntabilitas terhadap publik.

Istilah sektor publik lebih tertuju pada sektor negara, usaha-usaha negara,

dan organisasi nirlaba negara (Joedono:2000). Abdullah (1996) menyebutkan bahwa

yang dimaksud dengan demikian cukup beralasan bahwa istilah sektor publik dapat

berkonotasi perpajakan, birokrasi atau pemerintah. Selanjutnya adalah lebih mudah

jika istilah sektor publik dilawankan istilah sektor privat/swasta/bisnis. Hal ini

mempermudah memahami istilah sektor publik dari prespektif kepemilikan (ownership), pengendalian (control), akuntabilitas (accountabilty), dan lain-lain.

Istilah sektor publik yang umum dipahami adalah akuntansi untuk organisasi pemerintah. Dari bahasa singkat diatas dapat dikemukakan ASP adalah sebuah kegiatan jasa dalam rangka penyediaan informasi kuantitatif terutama yang bersifat keuangan dari entitas pemerintah guna pengambilan keputusan ekonomi yang nalar dari pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan.

Pemerintah yang dimaksudkan dapat mencakup pemerintah pusat, provinsi dan kabupaten/kota.

Oleh sebab itu, informasi kuantitatif dari akuntansi pemerintah daerah (PEMDA) tentu saja akan digunakan oleh pihak PEMDA (internal) sendiri, dan juga oleh pihak luar PEMDA (eksternal) sebagai pihak yang berkepentingan seperti DPRD, pemerintah pusat/provinsi dan masyarakat luas, dalam rangka pengambilan keputusan. Oleh karena itu, sebagaimana pada sektor privat di ASP yaitu akuntansi PEMDA Kabupaten/Kota akan terdapat akuntansi untuk internal, yakni akuntansi manajemen dan akuntansi untuk eksternal yakni akuntansi keuangan.

E. Pengertian Akuntansi Keuangan Daerah

Akuntansi keuangan daerah yang didefenisikan sebagai “akuntansi yang

dipakai oleh pemerintah daerah, untuk melakukan manajemen dan pengelolaan

keuangan daerah. Manajemen keuangan daerah merupakan alat untuk mengurus dan

mengatur rumah tangga pemerintah daerah. Akuntansi keuangan daerah merupakan

salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari

berbagai pihak semenjak reformasi”. Sesuai dengan UUD Negara RI tahun 1945,

14

pemerintah daerah berwewenang untuk mengatur dan mengurus sendiri urusan pemerintah menurut asas otonomi dan tugas pembantuan. Pemberian otonomi luas lebih diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pembayaran dan peran serta masyarakat. Dasar atau basis akuntansi merupakan salah satu asumsi dasar dalam akuntansi yang penting. Hal ini disebabkan asumsi ini menentukan kapan pencatatan suatu transaksi dilakukan, yang tidak dikenal dalam tata buku keuangan daerah selama prareformasi keuangan daerah. Akuntansi merupakan proses pengidentifikasian, pencatatan, dan pelaporan transaksi ekonomi. Dari definisi menurut American Accounting Association tersebut dapat dilihat bahwa akuntansi terdiri atas beberapa tahap. Setelah tahap terakhir selesai, dimulai lagi tahap pertama dan seterusnya. Dengan kata lain, akuntansi adalah suatu siklus akuntansi lebih rinci dari keempat tahap-tahap yang terus berulang.

Berdasarkan pengertian tersebut, maka akuntansi keuangan daerah dapat didefinisikan menjadi suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan sektor publik dalam hal ini keuangan pemerintah berdasarkan pendapat, pengklafikasian, pengikhtisaran suatu transaksi keuangan pemerintah, sistem penafsiran atas informal keuangan. Karena subjek pembahasan dalam akuntansi keuangan sektor publik adalah keuangan pemerintah, maka akuntansi keuangan daerah sering pula disebut sebagai Akuntansi Pemerintah Sektor Publik. Dan banyak ilmuwan telah mendefinisikan akuntansi sektor publik antara lain:

Menurut Soemarso S.R (2002), definisi akuntansi adalah sebagai berikut:

“Akuntansi adalah suatu proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Menurut Muindro Renyowijoyo (2010), definisi Akuntansi Keuangan Daerah sebagai berikut:

“Akuntansi Keuangan Daerah adalah akuntansi yang dipakai oleh pemerintah daerah untuk melakukan manajemen dan pengelolaan keuangan daerah.

Manajemen keuangan daerah merupakan alat untu mengurus dan mengatur rumah tangga pemerintah”.

Keputusan ekonomi adalah keputusan yang menyangkut ilmu ekonomi, tidak terbatas pada keputusan yang berkaitan dengan dana yang dimiliki oleh pengambil keputusan dan haruslah menghasilkan informasi berguna. Pada umumnya tujuan akuntansi pemerintah menyajikan informasi bagi para pengambil keputusan tentang kejadian-kejadian ekonomi yang penting dan mendasar serta menyajikan atau membantu mempersiapkan informasi tentang bagaimana cara mereka mengalokasikan sumber-sumber yang serba terbatas seperti modal, tenaga kerja, tanah, dan bahan baku guna mencapai yang diinginkan oleh pemerintah.

Sedangkan kedalam (bagi manajemen) adalah bagaimana mereka mengalokasikan sumber-sumber dana dan berbagi proyek alternatif. Keputusan yang dibuat tanpa informasi pengeluaran dan pendapatan yang berkaitan dengan tindakan alternatif akan menyebabkan manajemen mengambil keputusan atas dasar perasaan dan bukan atas dasar rasionalitas.

Selain fungsi diatas yang masih berfungsi umum masih terdapat fungsi lain

yang bersifat spesifik seperti dibawah ini, fungsi khusus akuntansi keuangan sektor

publik yaitu:

16

1. Menghitung laporan yang dicapai oleh pemerintah kemudian menilai apakah pimpinan pemerintah telah melaksanakan tugas-tugas dan kewajiban yang telah dibebankan kepadanya oleh para pemegang saham (masyarakat).

2. Membantu mengamankan dan mengatasi semua hak dan kewajiban pemerintah, khususnya dari segi ukuran financial.

3. Memberikan informasi yang sangat berguna bagi para pihak yang berkepentingan , seperti pertumbuhan ekonomi suatu wilayah, peningkatan pendidikan, serta pendapatan perkapita masyarakat dan lain-lain sebagainya.

4. Mengukur efektifitas dan efisiensi kinerja eksekutif didalam melaksanakan tugas dan kewajibannya

Perkembangan akuntansi keuangan sektor publik tidaklah secepat akuntansi bisnis, salah satu penyebabnya adalah ketergantungannya pada sistem politik yang berlaku. Akan tetapi akhir-akhir ini tuntutan masyarakat menjadikan akuntansi keuangan sektor publik harus berubah. Tuntutan akuntabilitas bernegara yang semakin kencang menuntut pula peranan akuntansi pemerintah harus betul-betul mampu menjawab persoalan tersebut.

Peranan akuntansi keuangan sektor publik:

1. Membuat keputusan yang berkaitan dengan penggunaan sumber daya yang terbatas, termasuk indentifikasi bidang keputusan yang rumit dan pemantapan tujuan serta sasaran organisasi.

2. Mengarahkan dan mengendalikan secara efektif sumber daya ekonomi dan

sumber daya manusia yang ada dalam organisasi.

3. Menjaga dan melaporkan kepemilikan atas sumber daya yang dikuasai oleh organisasi.

Realisasi saat ini mengatakan kepada kita bahwa pengelolaan keuangan dalam suatu keuangan sektor publik tidak berjalan secara efektif, efesien dan ekonomis, hal ini dibuktikan dengan kebocoran keuangan atau anggaran. Hal demikan tentu berpengaruh pada upaya pencitraan pemerintah yang selama ini sudah menjadi consensus semua pihak, apa yang diinginkan oleh masyarakat umum dari pemerintah terkadang mengalami kontransdikasi interminus dengan apa yang dilakukan oleh pemerintah terutama dalam hal pengelolah keuangan. Faktor-faktor yang mempengaruhi akuntansi keuangan sektor publik:

1. Sistem Pemerintah Daerah

Sistem pemerintah sangat mempengaruhi akuntansi pemerintah. Didalam sistem monarchi atau kerajaan, akuntansi pemerintah banyak dipengaruhi oleh raja jika dibandingkan dengan parlemen. Akan tetapi didalam sistem demokrasi parlementer atau presidential banyak dipengaruhi lembaga eksekutif dan legislatif yang mengalami chek and balance.

2. Sifat Sumber Daya

Sumber daya akuntansi pemerintah bersifat tidak berhubungan langsung

dengan hasilnya. Seorang warga yang menyetorkan pajak, tidak mengharapkan

kontrak prestasi langsung dari kontribusi tersebut. Berbeda dengan akuntansi

bisnis yang terkait secara langsung dengan hasilnya seperti deviden.

18

3. Akuntansi Keuangan Sektor Publik sangat dipengaruhi oleh Politik

Sebagai contoh adalah anggaran yang sarat dengan aspek politik.

Anggaran diartikan sebagai alat politik, maka dalam proses persetujuan anggaran terjadi negosiasi politik antara lembaga legislative yang terdiri dari wakil-wakil partai dan pemerintah yang terkadang banyak melibatkan kepentingan masing-masing, baik yang bersifat pribadi, golongan maupun kelompok.

Sasaran pemerintah sebagai salah satu bentuk organisasi yang berbeda dengan organisasi bisnis didalam mengelola keuangan (financial) manajemen, organisasi bisnis bertujuan meningkatkan nilai perusahaan (value matzimamitation), dengan meningkatkan laba dan arus kas hasil operasi secara berkelanjutan.

Sedangkan pemerintahan memiliki tujuan secara umum untuk mensejahterakan rakyat. Untuk mewujudkan hal tersebut, rakyat membuat aturan umum yang harus dipatuhi pemerintah, berupa konstitusi atau UUD, UU dan peraturan-peraturan lainnya.

Adanya tujuan yang berbeda tersebut maka perlakuan akuntansi pemerintah

atau akuntansi sektor publik pada umumnya berbeda dengan akuntansi bisnis. Selain

itu pengukuran kinerja (performance) antara akuntansi sektor publik dengan

akuntansi bisnis berbeda, sehingga manajemen kontrol sistemnya berbeda

pendekatannya.

F. Analisa Sistem Akuntansi Keuangan Sektor Publik dalam Anggaran Pendapatan dan Belanja Daerah

Sistem adalah suatu kesatuan yang terdiri atas subsistem-subsistem atau kesatuan yang lebih kecil, yang berhubungan satu sama lain dan mempunyai tujuan tertentu. Suatu sistem mengolah input (masukan) menjadi output (keluaran). Dalam proses akuntansi terdapat beberapa catatan yang telah dibuat.

Berdasarkan pasal (64) undang-undang No. 05 tahun 1974 tentang pokok- pokok pemerintahan di daerah APBD didefinisikan sebagai rencana operasional keuangan pemerintah daerah, dimana satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya, guna membiayai kegiatan-kegiatan dan proyek daerah dalam satu tahun anggaran tertentu. Sementara dipihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan guna menutupi pengeluaran- pengeluaran dan ini berlaku selama orde baru. Sebelumnya, pada orde lama terdapat pula definisi APBD adalah rencana pekerja keuangan (Financial Work Plan) yang dibuat untuk jangka waktu tertentu, dalam mana badan legislatif memberikan kredit kepada badan eksekutif untuk melakukan pembiayaan kebutuhan rumah tangga daerah sesuai dengan rancangan yang terjadi.

Di era reformasi, bentuk susunan APBD mengalami perubahan dua kali,

pada susunan mulanya APBD berdasarkan undang-undang no. 6 tahun 1975 terdiri

atas anggaran rutin dana anggaran belanja rutin, demikian pula anggaran

pembangunan. Susunan demikian mengalami perubahan dengan dikeluarkannya

beberapa peraturan pada tahun 1984 sampai 1988, peraturan tersebut telah

mengubah susunan dan bentuk APBD tidak lagi terdiri atas anggaran rutin dan

20

anggaran pembangunan namun terbagi atas pendapatan dan belanja. Selanjutnya pendapatan terbagi lagi menjadi pendapatan rutin daerah, penerimaan pembangunan dan urusan kas serta perhitungan. Belanja juga dirinci lebih lanjut menjadi belanja rutin atau aparatur daerah dan belanja pembangunan atau pelayanan publik.

Pasca reformasi bentuk APBD mengalami perubahan yang cukup mendasar, bentuk APBD yang baru didasarkan pada peraturan-peraturan mengenai otonomi.

Daerah yakni PP No. 105 dan PP 108 tahun 2000 akan tetapi, karena untuk menerapkan peraturan yang baru diperlukan proses. Maka untuk menjembatani pelaksanaan keuangan daerah pada kedua era tersebut, dikeluarkan Surat Keputusan Menteri Dalam Negeri dan Otonomi Daerah dengan nomor 903/2735/SI/Tanggal 17 November 2001. Peraturan dikeluarkan untuk mengakomodasi transisi dari UU No.5/1974 ke UU No.22/1999.

Dalam sistem penetapan anggaran pendapatan dan belanja daerah tentunya menggunakan tahap-tahap sistem akuntansi. Suatu sistem mengolah input (masukan) menjadi output (keluaran). Input sistem akuntansi adalah bukti-bukti transaksi dalam bentuk dokumen atau formulir, outputnya adalah laporan keuangan.

Didalam proses akuntansi terdapat beberapa catatan yang dibuat, catatan-catatan

tersebut adalah jurnal, buku besar dan buku pembantu. Apabila digambarkan, sistem

akuntansi tersebut adalah sebagai berikut :

GAMBAR 2.1

SISTEM AKUNTANSI KEUANGAN

INPUT PROSES OUTPUT

Dalam konteks akuntansi keuangan daerah input sistem akuntansi keuangan contohnya adalah Bend. 2 (Surat Permintaan Pembayaran Beban tetap Anggaran Rutin/Pembangunan), Bend. 3 (Surat Perintah Permintaan Pembayaran UUDP Anggaran Rutin/Pembangunan), Bend. 17 (Surat Tanda Setoran), B (Register Surat Keputusan Otorisasi), B I (Register Surat Perintah Membayar Uang Beban Tetap/Beban Sementara), B II (Register uang untuk dipertanggungjawabkan untuk Beban Sementara), dan B X (Surat Perintah Membayar Uang) pada pra era reformasi. Pada era reformasi keuangan daerah, input tersebut kemungkinan dapat berupa Surat Tanda Setoran, Tanda Bukti Penerimaan, Surat Ketetapan Pajak Daerah, Bukti Memorial, Surat Pernyataan Kesanggupan Pemberian Sumbangan Pihak Ketiga, Rekapitulasi Penerimaan Harian Bendaharawan Khusus Penerimaan, dan lain-lain.

BUKTI JURNAL BUKU

BESAR

LAPORAN KEUANGAN

BUKU

PEMBANTU

22

Sistem akuntansi keuangan sektor publik diatas dapat dijelaskan secara rinci melalui siklus akuntansi. Siklus akuntansi adalah tahap-tahap yang ada dalam sistem akuntansi. Tahap-tahap yang ada dalam siklus akuntansi tersebut adalah (Sugiri, 2001:13):

1. Mendokumentasikan transaksi keuangan dalam bukti dan melakukan analisis transaksi keuangan tersebut

2. Mencatat transaksi keuangan dalam buku jurnal

3. Meringkas dalam buku besar, tahapan ini disebut Memposting.

4. Menentukan saldo-saldo buku besar diakhiri periode dan menuangkannya dalam Neraca Saldo

5. Menyesuaikan buku besar berdasarkan informasi yang paling up-to-date

6. Menentukan saldo-saldo buku besar setelah penyesuaian dan menuangkannya dalam Neraca Saldo Setelah Penyesuaian (NSSP)

7. Menyusun laporan keuangan NSSP 8. Menutup buku besar

9. Menentukan saldo-saldo buku besar dan menuangkannya dalam Neraca Saldo Setelah Tutup Buku

Apabila digambarkan, siklus akuntansi akan berbentuk sebagai berikut:

GAMBAR 2.2

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK

Dokumen Catatan Laporan

Ditetapkan DPRD

Pencatatan dan penggolongan Peringkasan Pelaporan PROSES AKUNTANSI POKOK

Jenis-jenis transaksi keuangan PEMDA

APBD

Realisasi APBD

Dokumen Sumber

SP2D

SPJ

Bukti Memorial

Buku Jurnal

Buku

Besar Realisasi APBD

Kertas Kerja

Buku Pembantu

Bukti

Penerimaan Kas

Bukti

Pengeluaran Kas

Bukti Memorial

Bukti Penerimaan

Kas

Bukti Jurnal

Pengeluaran Kas

Bukti Jurnal Umum

Kumpulan Rekening

Lap. Realisasi

Anggaran

Neraca

Daerah

CALG

Kebijakan Akuntansi

24

G. Analisis Rasio Keuangan pada APBD

Sesuai dengan UU No. 22 Tahun 1999 tentang Pemerintahan Daerah, Pemerintah Daerah Tingkat Kabupaten diberi kewenangan yang luas dalam menyelenggarakan semua urusan pemerintah mulai dari perencanaan, pelaksanaan, pengawasan, dan evaluasi kecuali kewenangan bidang politik luar negeri, pertahanan keamanan, peradilan, moneter, fiskal, agama dan kewenangan lain yang ditetapkan peraturan pemerintah. Sebagai konsekuensi dari kewenangan otonomi yang luas, pemerintah daerah mempunyai kewajiban meningkatkan pelayanan dan kesejahteraan masyarakat secara demokratis, adil, merata dan berkesinambungan.

Kewajiban itu bisa dipenuhi apabila pemerintah daerah mampu mengelola potensi sumber daya manusia dan potensi sumber daya keuangannya secara optimal.

Pasal 4 Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efektif, transparan dan bertanggungjawab dengan memperhatikan asas keadilan dan kepatutan.

Kemampuan pemerintah daerah dalam mengelola keuangan dituangkan dalam APBD yang langsung maupun tidak langsung mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintahan pembangunan dan pelayanan sosial kemasyarakatan.

Pemerintahan daerah sebagai pihak yang diserahi tugas menjalankan roda

pemerintahan dan pelayanan masyarakat wajib menyampaikan laporan

pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah

berhasil menjalankan tugasnya dengan baik atau tidak. Salah satu alat untuk

menganalisa kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisa rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya. Hasil analisasi rasio keuangan ini selanjutnya digunakan untuk tolak ukur dalam:

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah 3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya

4. Mengukur konstribusi masing-masing sumber pendapatan dalam menentukan pendapatan daerah

5. Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu

Penggunaan analisis rasio pada sektor publik khususnya terhadap APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian, dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efesien dan akuntabel, dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta. Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya, sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

Selain itu, dapat pula dilakukan dengan cara membandingkan dengan rasio

keuangan yang dimiliki suatu pemerintah daerah tertentu dengan rasio keuangan

26

daerah lain yang terdekat ataupun yang potensi daerahnya relatif sama untuk dilihat bagaimana posisi rasio keuangan daerah tersebut terhadap pemerintah daerah lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio keuangan pada APBD adalah:

1. DPRD sebagai wakil dari pemilik daerah (masyarakat)

2. Pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya

3. Pemerintah Pusat/Provinsi sebagai bahan masukan dalam pembinaan pelaksanaan pengelolaan keuangan daerah

4. Masyarakat dan kreditor sebagai pihak yang akan turut memiliki saham pemerintah daerah, bersedia memberi pinjaman ataupun membeli obligasi

Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD antara lain Rasio Kemandirian (otonomi fiskal), Rasio Efektivitas dan Efisien.

Rasio Kemandirian Keuangan Daerah

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern.

Rasio Kemandirian = Pendapatan Asli Daerah Bantuan Pusat & Pinjaman

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah

pusat dan provinsi) semakin rendah dan demikian pula sebaliknya. Rasio

kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam

pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi

partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

Rasio Efektivitas Pendapatan Asli Daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi rill daerah.

Rasio Efektivitas = Realisasi Penerimaan Pendapatan Asli Daerah Target Penerimaan Pendapatan Asli Daerah

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio-rasio yang dicapai minimal sebesar 1 (satu) atau 100 persen.

Namun demikian semakin tinggi rasio efektivitas, menggambarkan kemampuan

daerah yang semakin baik, rasio efektivitas tersebut perlu dipersandingkan

dengan rasio efesiensi yang dicapai pemerintah daerah. Rasio efesiensi adalah

rasio yang menggambarkan perbandingan antara besarnya biaya yang

dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang

diterima. Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan

dikategorikan efesiensi apabila rasio yang dicapai kurang dari 1 (satu) atau

dibawah 100 persen. Hal itu perlu dilakukan karena meskipun pemerintah

daerah berhasil merealisasikan penerimaan pendapatan sesuai dengan target

yang ditetapkan, namun keberhasilan itu kurang memiliki arti apabila ternyata

28

biaya yang dikeluarkan untuk merealisasikan target penerimaan pendapatan itu lebih besar daripada realisasi pendapatan yang diterimanya.

Rasio Efisiensi = Biaya yang di keluarkan untuk memungut PAD Realisasi Penerimaan PAD

Sebagai contoh, dalam paper ini diberikan perhitungan rasio efektivitas dan rasio efesiensi yang dicapai oleh dinas pendapatan daerah yang tugas pokok dan fungsinya melakukan pemungutan pajak dan retribusi. Hal ini karena terbatasnya data tentang potensi rill dari masing-masing sumber pendapatan asli daerah dan data biaya yang langsung maupun tidak langsung berkaitan dengan pemungutan pendapatan daerah oleh dinas lain.

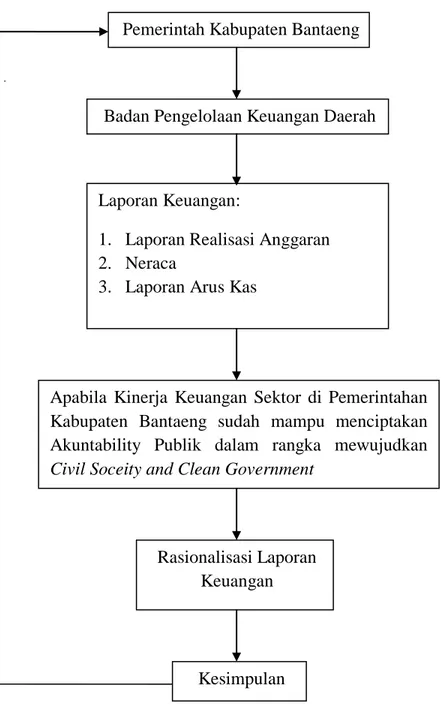

H. Kerangka Pikir

Pemerintahan Kabupaten Bantaeng adalah merupakan salah satu daerah otonom di Republik Indonesia, yang mempunyai kewenangan mengatur sumber daya sendiri. Dalam menjalankan aktivitas pemerintah sebagai suatu organisasi yang bertujuan meningkatkan kesejahteraan, kemakmuran dan keadilan. Untuk mencapai tujuan tersebut tentunya bukan akuntansi keuangan sektor publik yang menjadi faktor satu-satunya, akan tetapi ada faktor lain yang juga ikut didalamnya.

Terciptanya pemerintah yang bersih (Clean Government) dituntut adanya

sistem pengelolaan keuangan yang terpadu, ketat dalam pengawasan dan tegas

dalam pengambilan keputusan. Tersedianya informasi keuangan yang sehat akan

memudahkan Bupati dalam pengambilan keputusan, olehnya itu peranan akuntansi

keuangan sektor publik dalam upaya peningkatan kemakmuran, kesejahteraan dan

keadilan tidak bisa disepelehkan. Walaupun masih ada variable-variable lainnya

yang ikut mempengaruhi upaya pencitraan pemerintahan dimata masyarakat akan tetapi pengaruh akuntansi keuangan sektor publik sangat penting.

Untuk mengetahui sejauh mana pemerintah Kabupaten Bantaeng telah

menerapkan fungsi sistem akuntansi keuangan sektor publik, maka perlu diadakan

penelitian. Kegiatan penelitian ini bertujuan untuk melakukan perbandingan antara

teori, UU, peraturan pemerintah yang ada dengan kenyataan dilapangan. Laporan

pertanggungjawaban Bupati sangat berkaitan dengan sampai sejauh mana sistem

akuntansi keuangan sektor publik dijalankan secara maksimal. Jika pelaksanaannya

tidak terdapat penyimpangan keuangan maka potensi untuk terjadi penolakan

laporan pertanggungjawaban sangat tipis. Walaupun pada dasarnya laporan

pertanggungjawaban seorang Bupati adalah merupakan proses politik, akan tetapi

legislative juga tidak bisa sewenang-wenang dalam mengambil keputusan. Tapi,

harus berdasarkan fakta dan kondisi dilapangan.

30

KERANGKA PIKIR

Gambar 2.3 Skema Kerangka Pikir Pemerintah Kabupaten Bantaeng

Badan Pengelolaan Keuangan Daerah

Laporan Keuangan:

1. Laporan Realisasi Anggaran 2. Neraca

3. Laporan Arus Kas

Apabila Kinerja Keuangan Sektor di Pemerintahan Kabupaten Bantaeng sudah mampu menciptakan Akuntability Publik dalam rangka mewujudkan Civil Soceity and Clean Government

Rasionalisasi Laporan Keuangan

Kesimpulan

I. Hipotesis

Dari permasalahan pokok yang telah dikemukakan diatas, maka penulis dapat menarik kesimpulan bahwa sebagai berikut:

“Diduga Pemerintah Kabupaten Bantaeng Sudah Mampu Menciptakan

Akuntabilitas Publik dalam Kinerja Keuangan Sektor Publik”.

32

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Lokasi penelitian dilaksanakan di kantor Pemerintahan Kabupaten Bantaeng yang beralamat di Jl. Andi Manappiang, Bantaeng.

Waktu penelitian diperkirakan kurang lebih dua bulan lamanya.

B. Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, maka pelaksanaannya dilakukan dengan cara sebagai berikut:

a. Dokumentasi yaitu melakukan penghimpunan atas data-data sekunder untuk mendapatkan data yang mendukung penelitian ini.

b. Observasi Langsung (field research), untuk memperoleh gambaran yang jelas mengenai subjek penelitian maka harus melakukan pengamatan secara langsung ke kantor Bupati Bantaeng, kantor Badan Pengelolaan Keuangan Daerah dan beberapa instansi lainnya guna mendapatkan data atau informasi yang lengkap.

C. Jenis dan Sumber Data a. Jenis Data

Adapun data yang digunakan dalam penelitian ini terdiri dari:

1. Data kuantitatif, berupa dokumen-dokumen dan keterangan tambahan yang diperlukan serta berhubungan dengan penelitian

2. Data kualitatif, berupa penjelasan dari pejabat yang berwenang

b. Sumber Data

1. Data primer yaitu data yang diperoleh secara langsung melalui wawancara dengan Bupati, Badan Pengelolaan Keuangan Daerah, Bagian Keuangan, serta Badan Pengawasan Daerah

2. Data sekunder yaitu data yang diperoleh berupa dokumen-dokumen laporan keuangan yang bersangkutan dengan penelitian ini

D. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah:

a. Metode deskriptif adalah untuk menjelaskan tentang kinerja keuangan dalam akuntabilitas keuangan sektor publik pada pemerintahan Kabupaten Bantaeng b. Metode komperatif (perbandingan) dengan cara membandingkan antara:

Rasio Kemandirian Keuangan

Rasio Kemandirian = Pendapatan Asli Daerah Bantuan Pusat & Pinjaman

Rasio Efektifitas dan Rasio Efisiensi

Rasio efektivitas adalah kemampuan pemerintah daerah dalam

merealisasikan pendapatan asli daerah

Rasio Efektivitas = Realisasi Penerimaan Pendapatan Asli Daerah Target Penerimaan Pendapatan Asli Daerah

Rasio efesiensi yang membandingkan antara besarnya biaya yang keluar untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima

Rasio Efisiensi = Biaya yang di keluarkan untuk memungut PAD

Realisasi Penerimaan PAD

34

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Kabupaten Bantaeng

Bantaeng, konon bearsal dari kata Bantayan dan sudah dikenal sejak zaman dinasti Sug (abad XI - XII) dan dinasti Yuan (abad XII - XIV) serta zaman kerajaan Majapahit (abad XIV Masehi / Tahun 1365). Kabupaten Bantaeng adalah sebuah Kabupaten dari 23 kabupaten dan kota di Pripinsi Sulawesi Selatan. Daerah ini membentang dari Barat ke Timur pada bagian Jazirah Selatan Propinsi Sulawesi Selatan, dengan luas wilayah 539,83 Km2 terbagi atas 8 kecamatan, 46 desa, dan 21 kelurahan dengan jumlah penduduk 168,828 jiwa.

Letak Ibukota Kabupaten Bantaeng berada dipesisir pantai Kota Bantaeng sekitar 123 Km arah Selatan Kota Makassar, dapat ditempuh sekitar 2 sampai 2,5 jam dengan kendaraan mobil. Daerah ini berada pada posisi 5' 12' 13'' sampai 5' 35' 26'' lintang selatan dan 119' 51' 42'' sampai 120' 05' 27'' bujur timur.

Daerah Bantaeng berbatasan dengan Kabupaten Jeneponto disebelah Barat, Kabupaten Bulukumba disebelah Timur. Kabupaten gowa disebelah Utara, sedangkan disebelah Selatan berbatasan dengan Laut Flores.

Kabupaten Bantaeng mempunyai iklim tropis basah. Bulan Oktober sampai

Maret merupakan musim hujan, dan musim kemarau jatuh antara bulan April sampai

September. Temperatur udara rata - rata 18 sampai 28' C. Wilayahnya terdiri dari pesisir

pantai (lautan), lembah daratan (dataran rendah) dan bukit pegunungan (dataran tinggi)

yang dikenal dengan Kabupaten tiga dimensi atau daerah tiga klaster yang berada pada ketinggian 0 sampai lebih dari 1.000 meter dpl ( diatas permukaan laut).

Konon karena daerah Onto ini menjadi daerah sakral dan perlindungan bagi keturunan raja Bnataeng bila mendapat masaalah yang besar, maka bagi anak keturunan kerajaan tidak boleh sembarangan memasuki daerah ini, kecuali diserang musuh atau dipakaikan dulu tanduk dari emas. Namun kini hal itu hanya cerita. Karena menurut Karaeng Burhanuddin semua itu telah berubah akibat kebijakan Pemda yang telah melakukan tata ruang terhadap daerah ini. Kini Kesakralan daerah itu hanya tinggal kenangan.

Tanggal 7 (tujuh) menunjukkan simbol Balla Tujua di Onto dan Tau Tujua yang memerintah dimasa lalu, yaitu: Kare Onto, Bissampole, Sinowa, Gantarangkeke, Mamampang, Mamampang, Katapang dan Lawi-Lawi.

Selain itu, sejarah menunjukkan, bahwa pada tanggal 7 Juli 1667 terjadi perang Makassar, di mana tentara Belanda mendarat lebih dahulu di Bantaeng sebelum menyerang Gowa karena letaknya yang strategis sebagai bandar pelabuhan dan lumbung pasngan Kerajaan Gowa. Serangan Belanda tersebut gagal, karena ternyata dengan semangat patriotiseme rakyat Bantaeng sebagai bagian Kerajaan Gowa pada waktu itu mengadakan perlawanan besar-besaran.

Bulan 12 (dua belas), menunjukkan sistem Hadat 12 atau semacam DPRD

sekarang yang terdiri dari perwakilan rakyat melalui Unsur Jannang (Kepala Kampung)

sebagai anggotanya yang secara demokratis mennetapkan kebijaksanaan pemerintahan

bersama Karaeng Bantaeng.

36

Tahun 1254 dalam atlas sejarah Dr. Muhammad Yamin, telah dinyatakan wilayah Bantaeng sudah ada, ketika kerajaan Singosari dibawah pemerintahan Raja Kertanegara memperluas wilayahnya ke daerah timur Nusantara untuk menjalin hubungan niaga pada tahun 1254-1292. Penentuan autentik Peta Singosari ini jelas membuktikan Bantaeng sudah ada dan eksis ketika itu.

Bahkan menurut Prof. Nurudin Syahadat, Bantaeng sudah ada sejak tahun 500 masehi, sehingga dijuluki Butta Toa atau Tanah Tuo (Tanah bersejarah).

Selanjutnya laporan peneliti Amerika Serikat Wayne A. Bougas menyatakan Bantayan adalah Kerajaan Makassar awal tahun 1200-1600, dibuktikan dengan ditemukannya penelitian arkeolog dan para penggali keramik pada bagian penting wilayah Bantaeng yakni berasal dari dinasti Sung (960-1279) dan dari dinasti Yuan (1279-1368).

Dengan demikian, maka sesuai kesepakatan yang telah dicapai oleh para pakar sejarah, sesepuh dan tokoh masyarakat Bantaeng pada tanggal 2-4 Juli 1999.

berdasarkan Keputusan Mubes KKB nomor 12/Mubes KKB/VII/1999 tanggal 4 Juli 1999 tentang penetapan Hari Jadi Bantaeng maupun kesepatan anggota DPRD Tingkat II Bantaeng, telah memutuskan bahwa sangat tepat Hari Jadi Bantaeng ditetapkan pada tanggal 7 bulan 12 tahun 1254, sesuai dengan Peraturan Daerah Nomor: 28 tahun 1999.

Visi Kabupaten Bantaeng adalah "Pusat Pertumbuhan Ekonomi di Bagian Selatan Sulawesi Setalan Tahun 2018".

Misi Kabupaten Bantaeng adalah :

1. Meningkatkan Kualitas SDM Melalui Pengembangan Kapasitas Penduduk

2. Optimalisasi Pemanfaatan Sumber Daya Alam Bidang Pertanian dan Kelautan

3. Meningkatkan Jaringan Perdagangan, Industri dan Pariwisata

4. Memaksimalkan Berkembangnya Lembaga Ekonomi Masyarakat Secara Terpadu 5. Penguatan Kelembagaan Pemerintah

B. Gambaran Umum Badan Pengelola Keuangan dan Aset Daerah (BPKAD)

Berdasarkan PP nomor 8 tahun 2003 tentang Pedoman Organisasi Perangkat Daerah mengamanatkan adanya penataan kembali Organisasi Perangkat Daerah, sehingga Bagian Keuangan Sekretariat Daerah Kabupaten Bantaeng mengalami perubahan nama menjadi Badan Pengelola Keuangan dan Aset Daerah disingkat BPKAD, yang dibentuk berdasarkan Peraturan Daerah Kabupaten Bantaeng nomor 15 tahun 2005 sampai dengan sekarang, yang organisasinya terdiri dari Kepala Badan, Bagian Tata Usaha, Bidang Pendapatan, Bidang Belanja, Bidang Kekayaan dan Aset, Bidang Pembukuan dan Pelaporan, Kelompok Jabatan Fungsional, dan Unit Pelaksana Teknis (UPT).

Badan Pengelola Keuangan dan Aset Daerah dipimpin oleh seorang Kepala Badan yang berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah, mempunyai tugas menyelenggarakan kewenangan pemerintah dalam bidang Pengelolaan Keuangan dan Aset Daerah.

a. Visi dan Misi Badan Pengelola Keuangan dan Aset Daerah a) Visi BPKAD

Perencanaan pengendalian manajemen pengelolaan keuangan daerah serta optimalisasi penerimaan pendapatan dan pengelolaan aset daerah dalam rangka mendukung pencapaian program pemerintah daerah Kabupaten Bantaeng.

b) Misi BPKAD

38