BAB 1 PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Dalam rangka melaksanakan amanat Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Tanggung Jawab dan Pengelolaan Keuangan Negara, Bupati Pelalawan menyampaikan laporan pertanggungjawaban berupa laporan keuangan yang telah diaudit oleh Badan Pemeriksa Keuangan selambat-lambatnya enam bulan setelah tahun anggaran berakhir.

Laporan keuangan Pemerintah Kabupaten Pelalawan tahun 2018 disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan dalam tahun 2018. Laporan keuangan ini terutama digunakan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efisiensi dan efektivitas keuangan pemerintah daerah, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Pemerintah Kabupaten Pelalawan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan pengelolaan keuangan daerah secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas, untuk mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang telah dipercayakan oleh Kepala Daerah dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajerial, untuk membantu para pengguna laporan keuangan untuk mengevaluasi pelaksanaan kegiatan OPD dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah daerah untuk kepentingan masyarakat.

c. Transparansi, untuk memberikan informasi keuangan yang terbuka dan jujur atas pertanggungjawaban OPD dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya terhadap peraturan perundang-undangan.

d. Keseimbangan antar generasi (intergenerational equity), untuk membantu para pengguna laporan keuangan untuk mengetahui apakah penerimaan pemerintah daerah pada periode pelaporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan tidak akan ikut menanggung beban pengeluaran tersebut.

Tujuan umum penyusunan laporan keuangan ini adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, dan kinerja keuangan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Sedangkan tujuan spesifiknya adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

1.2. Landasan Hukum Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Kabupaten Pelalawan Tahun 2018 disusun dengan berpedoman pada ketentuan yang termuat dalam:

a. Undang-Undang Nomor 53 Tahun 1999 tentang Pembentukan Kabupaten Pelalawan, Rokan Hulu, Rokan Hilir, Siak, Natuna, Karimun, Kuantan Singingi dan Kota Batam;

(Lembaran Negara Republik Indonesia Tahun 1999 Nomor 181,Tambahan Lembaran Negara Republik Indonesia Nomor 3902);

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 05, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

d. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang- undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

e. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

f. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

g. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

h. Undang-Undang Nomor 2 Tahun 2008 tentang Partai Politik (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 2, Tambahan Lembaran Negara Republik Indonesia Nomor 4801) sebagaimana diubah dengan Undang-Undang Nomor 2 Tahun 2011 tentang Perubahan Atas Undang-Undang Nomor 2 Tahun 2008 tentang Partai Politik (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 8, Tambahan Lembaran Negara Republik Indonesia Nomor 5189);

i. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

j. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana telah diubah beberapa kali terakhir dengan Undang- Undang Nomor 09 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

k. Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah (Lembaran Negara Republik Indonesia Tahun 2001 Nomor 210, Tambahan Lembaran Negara Republik Indonesia Nomor 4028);

l. Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 90, Tambahan Lembaran Negara Republik Indonesia Nomor 4416) telah diubah beberapa kali terakhir dengan Peraturan Pemerintah Nomor 21 Tahun 2007 tentang Perubahan atas Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4712);

m. Peraturan Pemerintah Nomor 14 Tahun 2005 tentang Tata Cara Penghapusan Piutang Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 31, Tambahan Lembaran Negara Republik Indonesia Nomor 4488);

n. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

o. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah Kepada Daerah (Lembaran Negara Republik Indonesia Nomor 139, Tambahan Lembaran Negara Republik Indonesia Nomor 4577);

p. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

q. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

r. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

s. Peraturan Pemerintah Nomor 5 Tahun 2009 tentang Bantuan Keuangan Kepada Partai Politik (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 18, Tambahan Lembaran Negara Republik Indonesia Nomor 4972) sebagaimana diubah dengan Peraturan Pemerintah Nomor 83 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 5 Tahun 2009 tentang Bantuan Keuangan Kepada Partai Politik (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 195, Tambahan Lembaran Negara Nomor 5351);

t. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

u. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri Oleh Wajib Pajak

(Lembaran Negara Republik Indonesia Tahun 2010 Nomor 153, Tambahan Lembaran Negara Republik Indonesia Nomor 5179);

v. Peraturan Pemerintah Nomor 27 tahun 2014 tentang Pengelolaan Barang Milik Negara/

Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92);

w. Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana beberapa kali diubah terakhir dengan Peraturan Presiden Nomor 70 Tahun 2012 tentang Perubahan Kedua Atas Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 155, Tambahan Lembaran Negara Republik Indonesia Nomor 5334);

x. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah(Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

y. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Barang Milik Daerah(Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20, Tambahan Lembaran Negara Republik Indonesia Nomor 4609);

z. Peraturan Menteri Dalam Negeri Nomor 65 Tahun 2007 tentang Pedoman Evaluasi Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah dan Rancangan Peraturan Kepala daerah tentang Penjabaran Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah;

aa. Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah;

bb. Peraturan Menteri Dalam Negeri Nomor 24 Tahun 2009 tentang Pedoman Tata Cara Penghitungan, Penganggaran Dalam APBD, Pengajuan, Penyaluran, dan Laporan Pertanggungjawaban Penggunaan Bantuan Keuangan Partai Politik;

cc. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 tahun 2012 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah (Berita Negara Republik Indonesia Tahun 2012 Nomor 540);

dd. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah (Berita Negara Republik Indonesia Tahun 2013 Nomor 1425);

ee. Peraturan Daerah Kabupaten Pelalawan Nomor 04 Tahun 2011 tentang Pokok-Pokok Pengelolaan Keuangan Daerah Kabupaten Pelalawan (Berita Daerah Kabupaten Pelalawan Tahun 2011 Nomor 04);

ff. Peraturan Daerah Kabupaten Pelalawan Nomor 14 Tahun 2017 tentang APBD Kabupaten Pelalawan Tahun Anggaran 2018 (Berita Daerah Kabupaten Pelalawan Tahun 2017 Nomor 14);

gg. Peraturan Daerah Kabupaten Pelalawan Nomor 9 Tahun 2018 tentang Perubahan APBD Kabupaten Pelalawan Tahun Anggaran 2017 (Berita Daerah Kabupaten Pelalawan Tahun 2018 Nomor 9);

hh. Peraturan Bupati Pelalawan Nomor 53 Tahun 2014 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Daerah Kabupaten Pelalawan (Berita Daerah Kabupaten Pelalawan Tahun 2014 Nomor 53);

ii. Peraturan Bupati Pelalawan Nomor 97 Tahun 2016 tentang Perubahan Kedua Peraturan Bupati Nomor 45 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Daerah Kabupaten Pelalawan (Berita Daerah Kabupaten Pelalawan Tahun 2017 Nomor 97);

jj. Peraturan Bupati Pelalawan Nomor 83 Tahun 2017tentang Penjabaran APBD Tahun anggaran 2018 (Berita Daerah Kabupaten Pelalawan Tahun 2017 Nomor 83);

kk. Peraturan Bupati Pelalawan Nomor 86 Tahun 2017yang diubah dengan Peraturan Bupati Pelalawan Nomor 39 Tahun 2018 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Pelalawan (Berita Daerah Kabupaten Pelalawan Tahun 2018 Nomor 39 ); dan

ll. Peraturan Bupati Pelalawan Nomor 63 Tahun 2018 tentang Penjabaran Perubahan APBD Kabupaten Pelalawan Tahun Anggaran 2018 (Berita Daerah Kabupaten Pelalawan Tahun 2018 Nomor 63).

1.3. Sistematika Penulisan

Catatan atas laporan keuangan menyajikan penjelasan naratif, analisis atau daftar terinci atas nilai suatu pos yang disajikan dalam laporan realisasi anggaran dan neraca. Selain itu, dalam catatan atas laporan keuangan juga mengungkapkan hal-hal sebagai berikut:

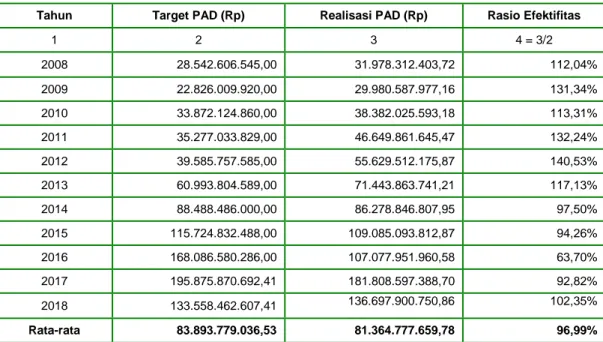

a. Menyajikan informasi tentang pencapaian target APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

b. Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan berupa penjelasan mengenai tingkat efisiensi dan efektivitas suatu program;

c. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian - kejadian penting lainnya;

d. Rincian dan penjelasan masing-masing pos-pos laporan keuangan; dan

e. Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Sistematika penulisan catatan atas laporan keuangan adalah sebagai berikut:

Bab 1 Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2. Landasan Hukum Penyusunan Laporan Keuangan 1.3. Sistematika Penulisan Catatan Laporan Keuangan

Bab 2 Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja APBD 2.1. Ekonomi Makro

2.2. Kebijakan Keuangan Daerah

2.3. Indikator Pencapaian Target Kinerja APBD Bab 3 Ikhtisar Pencapaian Kinerja Keuangan

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan 3.2. Analisis Rasio Laporan Keuangan Pemerintah Daerah Bab 4 Kebijakan Akuntansi

4.1. Entitas Akuntansi/Pelaporan Keuangan Daerah

4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan 4.3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan 4.4. Penerapan Kebijakan Akuntansi berkaitan dengan ketentuan yang ada Bab 5 Penjelasan Pos-Pos Laporan Keuangan

5.1. Penjelasan Pos-Pos Laporan Realisasi Anggaran 5.2. Penjelasan Pos-Pos Laporan Perubahan SAL 5.3. Penjelasan Pos-Pos Neraca

5.4. Penjelasan Pos-Pos Laporan Operasional 5.5. Penjelasan Pos-Pos Laporan Arus Kas

5.6. Penjelasan Pos-Pos Laporan Perubahan Ekuitas Bab 6 Penjelasan Atas Informasi Non Keuangan

6.1. Gambaran Umum Pemerintah Kabupaten Pelalawan 6.2. Kepemimpinan Daerah

6.3. Kejadian-kejadian Penting 6.4. Kejadian Setelah Tanggal Neraca 6.5. Kewajiban Kontijensi

Bab 7 Penutup

BAB 2

EKONOMI MAKRO, KEBIJAKAN, DAN PENCAPAIAN TARGET KINERJA APBD

2.1. Ekonomi Makro

1. Kondisi Ekonomi Tahun 2018

Laju pertumbuhan ekonomi yang tinggi merupakan salah satu sasaran yang perlu dicapai dalam pelaksanaan pembangunan. Laju pertumbuhan ekonomi baik secara agregat menurut lapangan usaha dihitung menurut PDRB atas dasar harga konstan, bukan atas dasar harga berlaku. PDRB atas dasar harga berlaku belum menggambarkan kenaikan atau pertumbuhan yang riil, karena masih dipengaruhi kenaikan tingkat harga atau inflasi.

PDRB Kabupaten Pelalawan atas harga berlaku Tahun 2017 mencapai 43.862.109,69 juta rupiah. Sedangkan PDRB atas dasar harga konstan sebesar 31.911.291,78 juta rupiah atau meningkat 1.256.385,52 juta rupiah dibanding dengan Tahun 2016. Ini menunjukkan bahwa laju pertumbuhan PDRB Kabupaten Pelalawan pada tahun 2017 sebesar 4,10 persen.

Tabel 2.1

Laju Pertumbuhan Riil PDRB Kabupaten Pelalawan Menurut Lapangan Usaha (%), 2013 - 2017

Lapangan Usaha 2013 2014 2015 2016 2017

A Pertanian, Kehutanan dan Perikanan 4,71 5,65 0,04 2,55 4,47 B Pertambangan dan Penggalian 6,76 3,28 0,92 (0,34) (2,46)

C Industri Pengolahan 5,55 6,71 3,91 3,27 4,04

D Pengadaan Listrik dan Gas 10,80 30,00 10,04 18,43 7,29 E Pengadaan air, Pengolahan Sampah,

Limbah dan Daur Ulang 0,21 2,37 2,25 -0,42 1,78

F Konstruksi 9,56 9,77 9,11 4,02 6,32

G Perdagangan Besar dan Eceran,

Reparasi Mobil dan Sepeda Motor 8,33 8,71 2,94 4,66 5,01 H Transportasi dan Pergudangan 7,18 7,86 6,58 3,16 2,34

I Penyediaan Akomodasi dan Makan

Minum 6,89 8,05 4,45 3,60 3,27

J Informasi dan Komunikasi 8,76 7,60 7,87 4,64 5,64

K Jasa Keuangan dan Asuransi 16,81 (10,65) (8,93) 8,60 2,71

L Real Estate 9,65 9,46 8,03 1,46 3,57

M,N Jasa Perusahaan 6,22 7,84 6,44 2,21 2,50

O Administrasi Pemerintahan,

Pertanahan dan Jaminan Sosial Wajib 7,51 2,11 3,99 0,22 0,73

P Jasa Pendidikan 6,83 8,53 8,60 0,93 2,99

Q Jasa Kesehatan dan Kegiatan Sosial 7,62 7,05 9,96 0,43 2,99 R, S,

T, U Jasa Lainnya 10,79 9,72 8,46 5,01 7,76

PDRB/GDP 2017 4,10

2016 2.96

Sumber: BPS Kabupaten Pelalawan, PDRB Kabupaten Pelalawan dala angka 2018.

Dari Tabel 2.1 di atas terlihat bahwa terdapat 5 sektor dengan laju pertumbuhan ekonomi tertinggi di Kabupaten Pelalawan yaitu: sektor jasa lainnya,sektor pengadaan listrik dan gas, sektor konstruksi, sektor informasi dan komunikasi serta sektor perdagangan besar dan eceran, reparasi mobil dan kendaraan bermotor.

a. Kontribusi Sektoral

Dalam penentuan prioritas pembangunan perhatian lebih dicurahkan pada sektor yang lebih dominan peranannya dalam menunjang ekonomi suatu daerah, dengan memperhatikan apakah sektor tersebut masih memungkinkan untuk dikembangkan.

Bila dilihat distribusi persentase PDRB Kabupaten Pelalawan, maka tampak jelas sejak tahun 2013 hingga tahun 2017 tidak terjadi pergeseran yang berarti antar sektor dalam struktur perekonomian Kabupaten Pelalawan

Tabel 2.2

Distribusi Persentase PDRB Harga Berlaku

Kabupaten Pelalawan Menurut Lapangan Usaha (Dengan Migas) Tahun 2013–2017

Lapangan Usaha/Industri 2013 2014 2015 2016 2017 Pertanian, Kehutanan dan Perikanan 38,75 38,49 39,00 39,08 39,24

Pertambangan dan Penggalian 3,70 3,73 2,84 2,61 2,47

Industri Pengolahan 48,57 48,66 48,78 48,93 48,88

Pengadaan Listrik dan Gas 0,01 0,02 0,03 0,03 0,03

Pengadaan Air, Pengelolaan Sampah,

Limbah dan Daur Ulang 0,01 0,01 0,01 0,01 0,01

Kontruksi 2,01 2,09 2,26 2,29 2,34

Perdagangan Besar dan Eceran 2,87 3,08 3,07 3,07 3,07

Transportasi dan Pergudangan 0,22 0,22 0,23 0,23 0,23

Penyediaan Akomodasi dan Makan Minum 0,17 0,19 0,19 0,19 0,19

Informasi dan Komunikasi 0,46 0,46 0,48 0,48 0,48

Jasa Keuangan dan Asuransi 0,74 0,61 0,54 0,56 0,56

Real Estat 0,58 0,60 0,64 0,64 0,64

Jasa Perusahaan 0,00 0,00 0,00 0,00 0,00

Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 1,22 1,14 1,14 1,09 1,07

Jasa Pendidikan 0,31 0,31 0,35 0,34 0,33

Jasa Kesehatan dan Kegiatan Sosial 0,13 0,13 0,15 0,15 0,15

Jasa Lainnya 0,25 0,26 0,29 0,30 0,31

PDRB/GDP 100,00 100,00 100,00 100,00 100,00

Sumber: BPS Kabupaten Pelalawan, Kabupaten Pelalawan dalam Angka 2018.

Peranan per sektor pada tahun 2017 terbesar ada pada sektor industri Pengolahan.

Sebesar 48,88 persen PDRB Kabupaten Pelalawan terbentuk dari sektor ini. Artinya hampir setengah PDRB berasal dari sektor industri. Kemudian menyusul sektor pertanian, kehutanan dan perikanan dengan total kontribusi sebesar 39,24 persen dan disusul sektor perdagangan besar dan eceran sebesar 3,07 persen.

Sektor Industri masih menjadi sektor andalan di Kabupaten Pelalawan.

Keberadaan sektor Industri sangat berkaitan dengan sektor pertanian. Sebagian besar industri di Pelalawan merupakan kegiatan hilir dari kegiatan sektor pertanian, utamanya sub sektor kehutanan dan perkebunan. Hasil-hasil kehutanan, terutama kayu dan hasil perkebunan, seperti, karet dan kelapa sawit merupakan penyumbang terbesar sektor Industri.

Sektor yang rendah kontribusinya terhadap perekonomian Kabupaten Pelalawan adalah sektor pengadaan air, pengelolaan sampah, limbah dan daur ulang. Selain itu sektor pengadaan listrik dan gas juga rendah kontribusinya. Seperti halnya permasalahan energi nasional, di beberapa daerah di Kabupaten Pelalawan, pemenuhan terhadap listrik memang masih kurang. Beberapa wilayah bahkan belum tersentuh listrik. Hal ini tentu menjadi prioritas pembangunan daerah. Membuka keterisoliran daerah untuk kemudian membangun sarana dan prasarana pendukung termasuk masalah kelistrikan menjadi komitmen Pemerintah Kabupaten Pelalawan.

b. PDRB per Kapita

Salah satu indikator yang dapat digunakan untuk melihat kemampuan sumber daya ekonomi yang dihasilkan setiap penduduk dalam suatu wilayah adalah PDRB per kapita. Bila PDRB suatu daerah dibagi dengan jumlah penduduk yang tinggal didaerah tersebut dalam periode tertentu, maka akan menghasilkan PDRB per kapita. PDRB per kapita atas dasar harga berlaku menunjukkan nilai PDRB per kepala atau per satu orang penduduk. PDRB per kapita menurut Lapangan Usaha selama periode Tahun 2012 s.d.

2016 dapat di lihat pada Tabel 2.3

Tabel 2.3

PDRB Per Kapita menurut Lapangan Usaha Kabupaten Pelalawan Tahun 2013 - 2017 (Juta Rp)

Lapangan Usaha 2013 2014 2015 2016 2017

A Pertanian, Kehutanan dan

Perikanan 33,56 36,12 37,50 38,54 39,23

B Pertambangan dan Penggalian 3,20 3,50 2,73 2,58 2,47

C Industri Pengolahan 42,05 45,67 46,91 48,25 48,86

D Pengadaan Listrik dan Gas 0,01 0,02 0,02 0,03 0,03

E Pengadaan air, Pengolahan

Sampah, Limbah dan Daur Ulang 1,00 0,01 0,01 0,01 0,01

F Konstruksi 1,74 1,96 2,17 2,26 2,34

G Perdagangan Besar dan Eceran,

Reparasi Mobil dan Sepeda Motor 2,49 2,89 2,96 3,03 3,07 H Transportasi dan Pergudangan 0,19 0,21 0,22 0,23 0,23

I Penyediaan Akomodasi dan Makan

Minum 0,15 0,18 0,18 0,19 0,19

J Informasi dan Komunikasi 0,40 0,43 0,46 0,47 0,48

K Jasa Keuangan dan Asuransi 0,64 0,57 0,52 0,56 0,56

L Real Estate 0,51 0,56 0,61 0,62 0,64

M,N Jasa Perusahaan 0,00 0,00 0,00 0,00 0,00

O Administrasi Pemerintahan,

1,06 1,07 1,10 1,08 1,06

Wajib

P Jasa Pendidikan 0,27 0,29 0,33 0,33 0,33

Q Jasa Kesehatan dan Kegiatan Sosial 0,11 0,12 0,14 0,14 0,15 R, S,

T, U

Jasa Lainnya

0,22 0,25 0,28 0,29 0,31

PDRB 87,60 93,85 96,14 98,61 99,96

Sumber: BPS Kabupaten Pelalawan, PDRB Kabupaten Pelalawan 2018

Berdasarkan Tabel 2.3 terlihat bahwa PDRB per kapita Pelalawan Tahun 2017 mencapai 99,96 juta rupiah naik sebesar 1,38 persen dibandingkan Tahun 2016 sebesar 98,61 juta rupiah.

c. Indeks Implisit

Indeks implisit merupakan perbandingan perkembangan PDRB atas dasar harga berlaku terhadap PDRB atas dasar harga konstan. Indeks implisit menggambarkan perubahan harga yang terjadi di tingkat produsen dan mencakup semua sektor usaha yang ada di masyarakat, indeks implisit juga dapat menggambarkan keadaan inflasi/deflasi secara keseluruhan yang terjadi selama tahun berjalan. Inflasi/deflasi juga merupakan gambaran tentang terjadinya perubahan harga, dengan terjadinya inflasi/deflasi dapat mempengaruhi daya beli konsumen yang pada akhirnya dapat mempengaruhi tingkat pendapatan masyarakat, dunia usaha dan pemerintah.

Pada Tabel 2.4 dapat dilihat perkembangan indeks implisit Kabupaten Pelalawan kurun waktu Tahun 2014 s.d. 2017.

Tabel 2.4

Laju Implisit Produk Domestik Regional Bruto Menurut Lapangan Usaha Kabupaten Pelalawan Tahun 2014- 2017

Lapangan Usaha 2014 2015 2016 2017

A Pertanian, Kehutanan dan

Perikanan 7,29 9,21 5,39 2,42

B Pertambangan dan Penggalian 11,57 -18,71 -0,48 3,15

C Industri Pengolahan 7,20 4,03 4,74 2,33

D Pengadaan Listrik dan Gas 12,42 38,80 11,57 11,46 E Pengadaan air, Pengolahan

Sampah, Limbah dan Daur Ulang

1,16 3,84 3,06 3,08

F Konstruksi 8,10 6,96 5,18 2,46

G Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor

12,51 4,67 2,85 1,60 H Transportasi dan Pergudangan 7,92 7,03 3,99 3,46

I Penyediaan Akomodasi dan

Makan Minum 16,40 5,20 5,07 3,18

J Informasi dan Komunikasi 3,83 6,10 1,48 1,96 K Jasa Keuangan dan Asuransi 4,60 5,40 3,67 2,38

L Real Estate 7,21 6,22 4,86 3,97

M,N Jasa Perusahaan 7,16 5,88 4,46 2,51

O Administrasi Pemerintahan, Pertanahan dan Jaminan Sosial Wajib

3,73 4,06 3,19 1,35

P Jasa Pendidikan 7,13 9,17 4,19 2,39

Q Jasa Kesehatan dan Kegiatan

Sosial 9,23 12,27 3,99 3,90

R, S,

T, U Jasa Lainnya 9,19 9,81 4,61 2,59

PDRB/GDP 7,46 5,25 4,73 2,36

Sumber: BPS Kabupaten Pelalawan, PDRB Kabupaten Pelalawan dalam angka 2018.

PadaTabel 2.4 di atas terlihat bahwa laju implisit Kabupaten Pelalawan mengalami fluktuasi harga dari 7,46 pada tahun 2014 menjadi sebesar 2,36 pada tahun 2017 atau rata-rata selama kurun waktu 2014-2017 telah terjadi perubahan harga cenderung stabil. laju implisit akan berguna sebagai salah satu indikator kenaikan harga secara umum (alat bantu melihat fluktuasi harga).

2. Strategi dan Arah Kebijakan

Strategi dan Arah Kebijakan Kabupaten Pelalawan Tahun 2016-2021 dirumuskan secara komprehensif. Strategi digunakan untuk mencapai tujuan dan sasaran pembangunan dan melakukan transformasi, reformasi dan perbaikan kinerja birokrasi. Perencanaan strategis tidak saja mengagendakan aktifitas pembangunan, tetapi juga segala program yang mendukung dan menciptakan layanan masyarakat agar diselenggarakan dengan baik, termasuk upaya memperbaiki kinerja dan kapasitas birokrasi, sistem manajemen dan pemanfaatan teknologi informasi.

Arah kebijakan diwujudkan dengan fokus sasaran dari waktu ke waktu selama masa periode 2016-2021. Arah kebijakan menjadi tema pembangunan yang berisi sasaran yang dilaksanakan pada tahun yang direncanakan.

Arah kebijakan selama lima tahun tersebut kemudian dijabarkan kepada prioritas dan sasaran pembangunan. Prioritas dan sasaran pembangunan menjadi tahapan pembangunan tahunan selama lima tahun yang nantinya akan menjadi pedoman Pemerintah Kabupaten Pelalawan pada saat penyusunan Rencana Kerja Pemerintah Daerah (RKPD).

Untuk mencapai kesejahteraan masyarakat, maka Pemerintah Kabupaten Pelalawan telah menetapkan arah kebijakanutama dan strategi untuk pembangunan sebagai berikut:

a. Arah Kebijakan Utama

Arah kebijakan Kabupaten Pelalawan untuk tahun 2016-2021 adalah sebagai berikut:

1) Pelalawan Sehat;

2) Pelalawan Cerdas;

3) Pelalawan Terang;

4) Pelalawan Lancar;

5) Pelalawan Makmur;

6) Pelalawan Eksotis;

7) Pelalawan Inovatif

b. Strategi dan Arah Kebijakan Umum

Strategi merupakan langkah-langkah yang berisikan program-program indikatif untuk mewujudkan visi dan misi. Strategi dijadikan salah satu rujukan penting dalam perencanaan pembangunan daerah. Rumusan strategi merupakan pernyataan yang menjelaskan bagaimana sasaran akan dicapai yang selanjutnya diperjelas dengan serangkaian arah kebijakan.

Tabel 2.5

Strategi dan Arah Kebijakan Tahun 2016-2021 Kabupaten Pelalawan

VISI : Inovasi Menuju Pelalawan EMAS

MISI I : Meningkatkan Kualitas Sumber Daya Manusia Unggul, Beriman, Bertaqwa dan Berbudaya Melayu

Tujuan Sasaran Strategi Arah Kebijakan

Meningkatkan kualitas dan kuantitas

pendidikan

Terwujudnya PELALAWAN CERDAS

Meningkatkan Kapasitas Pendidikan Daerah

- Meningkatkan sarana dan prasarana pendidikan

- Meningkatkan jumlah dan mutu guru dan tenaga kependidikan - Meningkatkan manajemen

sekolah Meningkatkan Angka

Partisipasi Sekolah

Penyelenggaraan pendidikan

Meningkatkan kualitas tenaga kerja

Terciptanya tenaga

kerja yang

kompeten dan produktif

Membuka lapangan kerja Fasilitasi usaha/lapangan kerja baru

Mempersiapkan tenaga kerja siap pakai

Melaksanakan pelatihan keterampilan tenaga kerja Meningkatkan

tatanan sosial kemasyarakatan yang berbudaya melayu, beriman dan bertaqwa

Terwujudnya kehidupan sosial kemasyarakatan yang berbudaya melayu, beriman dan bertaqwa

Meningkatkan

pemahaman dan ketaatan beragama

- Peningkatan pembinaan keagamaan

- Penyelenggaraan eventkeagamaan Meningkatkan

pemahaman dan apresiasi budaya

Penyelenggaraan eventkeagamaan

MISI II : Meningkatkan Kualitas Kesehatan Masyarakat dan Lingkungan

Tujuan Sasaran Strategi Arah Kebijakan

Meningkatkan jangkauan dan kualitas pelayanan kesehatan masyarakat dan kesehatan lingkungan

Terwujudnya PELALAWAN SEHAT

Meningkatkan layanan kesehatan

- Meningkatkan sarana dan prasarana kesehatan

- Meningkatkan

penyelenggaraan pelayanan kesehatan

Mencegah polusi udara akibat kebakaran lahan dan hutan

Pelibatan masyarakat dalam pencegahan kebakaran lahan dan hutan

Menciptakan sanitasi layak dan ketersediaan air bersih

- Penyehatan lingkungan - Penyediaan sarana dan

prasarana sanitasi dan air bersih

Mewujudkan lingkungan pemukiman perkotaan

- Penataan lingkungan

yang bersih dan rapi - Pengelolaan persampahan - Pembangunan ruang terbuka

hijau dan pertamanan

MISI III : Meningkatkan Penguatan Sistem Inovasi untuk Mendukung Perekonomian Daerah yang Kuat dan Berdaya Saing Tinggi

Tujuan Sasaran Strategi Arah Kebijakan

Meningkatkan Daya Saing daerah melalui pendekatan inovatif

Terwujudnya PELALAWAN INOVATIF

Pembangunan ekonomi berbasis iptek

- Peningkatan inkubasi teknologi - Meningkatkan nilai tambah

industri Peningkatan dan

pembinaan kapasitas inovasi

Menumbuhkembangkan budaya inovasi

Pengembangan jaringan inovasi

Membangun pusat inovasi dan kawasan teknopolitan

MISI IV : Meningkatkan Pembangunan Infrastruktur

Tujuan Sasaran Strategi Arah Kebijakan

meningkatkan kualitas dan kuantitas

infrastruktur daerah

Terwujudnya PELALAWAN LANCAR

Meningkatkan arus transportasi daerah

Merencanakan, membangun,

meningkatkan dan

merehabilitasi sarana dan prasarana perhubungan Terwujudnya

PELALAWAN TERANG

Meningkatkan penyediaan sumber daya listrik

Membangun sarana dan prasarana kelistrikan

Meningkatkan alokasi infrastruktur strategis nasional dan internasional

Terwujudnya pencadangan infrastruktur konektifitas nasional/internasio nal

Mempersiapkan

pencadangan infrastruktur strategis

Menyediakan dokumen perencanaan dan alokasi infrastruktur strategis

MISI V : Meningkatkan Kinerja Birokrasi dan Otonomi Desa

Tujuan Sasaran Strategi Arah Kebijakan

Mewujudkan pemerintahan yang bersih, profesional dan mandiri

Terwujudnya tata kelola

pemerintahan yang transparan dan akuntabel serta kinerja pelayanan yang optimum

Meningkatkan penyelenggaraan

pemerintahan yang transparan dan akuntabel

Menyelenggarakan

pengelolaan keuangan dan aset secara tertib dan bertanggungjawab

Meningkatkan kinerja pelayanan kepada masyarakat

Meningkatkan kualitas pelayanan dan tertib administrasi

Tercapainya Standar Pelayanan Minimal (SPM) Daerah

Meningkatkan penyelenggaraan

pemerintahan yang transparan dan akuntabel

Menyelenggarakan

pengelolaan keuangan dan aset secara tertib dan bertanggungjawab

Meningkatkan kinerja pelayanan kepada masyarakat

Meningkatkan kualitas pelayanan dan tertib administrasi

Mewujudkan Otonomi Desa

Meningkatkan manajemen pembangunan desa

Mewujudkan

pembangunan desa yang partisipatif

Mendorong kapasitas pemerintahan desa dan meningkatkan partisipasi

masyarakat dalam

pembangunan Terwujudnya

percepatan pembangunan infrastruktur desa/kelurahan (PPIDK)

MISI VI : Meningkatkan Investasi dan Pengelolaan Sumberdaya Unggulan Daerah Berbasis

Kerakyatan dan Partisipasi Masyarakat yang berkelanjutan

Tujuan Sasaran Strategi Arah Kebijakan

Meningkatkan investasi daerah

Meningkatnya nilai investasi PMA dan PMDN

Meningkatnya daya saing daerah

- Promosi investasi - Penataan perijinan Memantapkan

kemandirian ekonomi melalui pemberdayaan sumber daya daerah

Terwujudnya PELALAWAN EKSOTIS

Meningkatkan daya tarik daerah

Pembangunan dan

pengelolaan potensi wisata

Meningkatkan ketahanan pangan dan pendapatan masyarakat

Terwujudnya PELALAWAN MAKMUR

Meningkatkan pendapatan masyarakat dan petani

- Penguatan modal usaha masyarakat, peternak, pekebun dan nelayan/petani ikan dan pelaku ekonomi lainnya - Meningkatkan produksi

pertanian, peternakan, perkebunan dan perikanan dan usaha ekonomi lainnya - Meningkatkan harga jual dan

nilai tambah produk pertanian, peternakan, perkebunan dan perikanan dan usaha ekonomi lainnya

- Bantuan sosial bagi masyarakat miskin

Meningkatkan ketahanan pangan

Mengamankan ketersediaan pangan

MISI VII : Menciptakan Ketrtiban dan Keamanan

Tujuan Sasaran Strategi Arah Kebijakan

Meningkatkan kesadaran masyarakat terhadap peraturan daerah

Terlaksananya penegakan

PERDA dan

PERBUB

Meningkatkan kinerja

pengamanan dan

ketertiban masyarakat

- Mengintensifkan pencegahan tindak kriminal dan penyakit masyarakat

- Menciptakan kondusifitas daerah

Menurunkan tingkat kejahatan dan penyakit

masyarakat

Menurunkan tingkat kejahatan dan penyakit masyarakat

Meningkatkan kinerja

pengamanan dan

ketertiban masyarakat

- Mengintensifkan pencegahan tindak kriminal dan penyakit masyarakat

- Menciptakan kondusifitas daerah

Sumber: Bappeda Kabupaten Pelalawan, RPJMD 2016-2021, 2016

c. Program Prioritas Daerah

Program prioritas adalah bentuk instrumen kebijakan yang berisi satu atau lebih kegiatan yang mendapatkan prioritas dalam pendanaan yang dilaksanakan oleh OPD untuk mencapai sasaran dan tujuan pembangunan daerah sesuai visi dan misi Bupati Pelalawan.

Indikasi rencana program prioritas Kabupaten Pelalawan berisi program-program prioritas baik untuk mencapai visi dan misi pembangunan jangka menengah maupun untuk pemenuhan Standar Pelayanan Minimum (SPM) dalam menyelenggarakan urusan pemerintahan daerah. Adapun pagu indikatif sebagai wujud kebutuhan pendanaan adalah jumlah dana yang tersedia untuk penyusunan program dan kegiatan tahunan.

Program-program prioritas yang telah disertai kebutuhan pendanaan atau pagu indikatif selanjutnya dijadikan sebagai acuan bagi OPD dalam penyusunan rencana strategis

OPD, termasuk dalam menjabarkannya ke dalam kegiatan prioritas beserta kebutuhan pendanaannya.

Pada akhirnya, keseluruhan rangkaian perencanaan pembangunan daerah bermuara pada penentuan program prioritas yang selanjutnya harus diterjemahkan oleh tiap-tiap OPD ke dalam kegiatan prioritas. Perencanaan program prioritas dalam dokumen RPJMD harus dirumuskan dengan seksama mengingat pentingnya makna program prioritas bagi rujukan utama dalam pelaksanaan perencanaan tiap tahun ke dalam Rencana Kerja Pemerintah Daerah (RKPD).

Pagu indikatif merupakan rancangan maksimal atas rencana belanja atau anggaran yang akan dituangkan dalam APBD. Pagu indikatif dialokasikan ke tiap-tiap program prioritas masing-masing urusan untuk mencapai tiap-tiap indikator yang telah ditetapkan. Dengan demikian, pengelompokkan pagu pada program di tiap-tiap OPD dapat dilakukan untuk kurun waktu lima tahun masa pembangunan jangka menengah.

Selanjutnya, masing-masing pagu menjadi patokan maksimal bagi OPD dalam menjabarkan pagu tersebut pada kegiatan prioritas selama 5 (lima) tahun.

3. Potensi Unggulan Daerah

Sesuai dengan kondisi alam dan luas wilayah yang dimiliki Kabupaten Pelalawan, bidang pertanian merupakan salah satu sektor yang cukup potensial untuk dikembangkan dan menjanjikan peluang investasi pada masa sekarang dan pada masa yang akan datang diantaranya:

a. Potensi Lahan

Potensi lahan dibedakan menjadi dua yaitu potensi lahan sawah dan potensi lahan kering. Lahan sawah meliputi sawah pasang surut 6.324 ha dan sawah tadah hujan dengan potensi 1.061 ha. Sedangkan potensi lahan kering mencapai 724.960 ha yang sebagian besar terdiri dari tegalan, ladang perkebunan dan lainnya.

Luas Potensi Lahan Sawah dan Lahan Kering menurut kecamatan di Kabupaten Pelalawan Tahun 2016 yakni pada Tabel 2.6 berikut.

Tabel 2.6

Potensi Lahan Kering dan Lahan Sawah di Kabupaten Pelalawan Tahun 2016

Kecamatan

PotensiLahan Kering Potensi Lahan Sawah

Tegalan Ladang Perkebunan Lainnya Jumlah Irigasi Non

Irigasi Jumlah

1 2 3 4 5 6 7 8 9

Langgam 2.246,00 2.043,00 15.245,00 1.511,00 21.045,00 0,00 5,00 5,00 Pangkalan

Kerinci 887,00 234,00 10.484,30 23,20 11.629,00 0,00 0,00 0,00

Bandar Sei

Kijang 1.576,00 300,00 21.482,00 462,90 23.821,00 0,00 0,00 0,00

Pangkalan

Kuras 131,40 1.242,20 47.249,70 2.227,70 50.851,00 0,00 108,00 108,00 Ukui 1.651,80 3.697,00 75.380,60 4.424,60 85.154,00 0,00 0,00 0,00 Pangkalan

Lesung 1.958,90 20,00 47.089,30 15,50 49.084,00 0,00 65,00 65,00

Bunut 50,00 9,00 13.065,00 195,00 13.319,00 0,00 155,00 155,00

Pelalawan 13.380,00 1.561,00 68.987,00 29.892,30 113.820,00 0,00 249,00 249,00 Bandar

Petalangan 15,10 5.490,10 14.500,30 14.443,00 34.449,00 0,00 247,00 247,00

Kecamatan

PotensiLahan Kering Potensi Lahan Sawah

Tegalan Ladang Perkebunan Lainnya Jumlah Irigasi Non

Irigasi Jumlah Kampar

Kerumutan 9.823,00 1.393,00 35.542,00 3.950,00 50.708,00 0,00 214,00 214,00 Teluk

Meranti 0,00 7.782,00 47.822,00 167.386,00 222.990,00 0,00 18,00 18,00 2016 51.914,20 23.771,30 424.640,20 224.634,20 724.959,90 0,00 1.601,00 1.601,00 2015 15.037,90 23.251,20 409.015,90 314.275,70 761.580,70 0,00 973,00 973,00 Sumber: BPS Kabupaten Pelalawan, Pelalawan dalam Angka 2017.( data terakhir )

b. Bidang Pertanian Tanaman Pangan

Total produksi padi tahun 2015 mencapai 18.111 ton. Kecamatan dengan produksi padi terbesar adalah Kecamatan Kuala Kampar. Produksi padi di Kabupaten Pelalawan disumbang dari lahan pasang surut dan tadah hujan. Belum ada sistem irigasi teknis, data untuk Tahun 2017 belum tersedia pada BPS Kabupaten Pelalawan.

Tanaman palawija dengan luas panen terbesar adalah jagung yaitu 6.221 ha, yang sebagian besar diusahakan di Kecamatan Teluk Meranti. Selain jagung tanaman palawija lain yang diusahakan antara lain ubi kayu, kedelai, ubi jalar, kacang tanah, dan talas.

Tanaman sayur-sayuran yang biasa ditanam adalah kacang panjang, cabe besar, cabe rawit, terung, ketimun, dan kangkung. Produksi kacang panjang Tahun 2016 mencapai 4.028 kwintal, cabe besar 2.607 kwintal, cabe rawit 4.443 kwintal, terung 2.391 kwintal, ketimun 4.909 kwintal, dan kangkung 1.035 kwintal.

Realisasi produksi tanaman sayur-sayuran dapat dilihat pada Tabel 2.7 dan tanaman buah-buahan pada Tabel 2.8 berikut.

Tabel 2.7

Realisasi Lahan dan Produksi Sayur-sayuran Tahun 2017

Kecamatan

Terong Kacang Panjang Kangkung Ketimun

Luas Panen

(Ha)

Produksi (Kw)

Luas Panen

(Ha)

Produksi (Kw)

Luas Panen

(Ha)

Produksi (Kw)

Luas Panen

(Ha)

Produksi (Kw)

1 2 3 4 5 6 7 8 9

Langgam 6 28 18 83 20 165 16 180

Pangkalan Kerinci 14 385 19 445 12 93 16 375

Bandar Sei Kijang 9 625 16 1.134 0 0 11 732

Pangkalan Kuras 8 51 13 65 25 93 10 45

Ukui 4 44 9 85 12 71 6 115

Pangkalan lesung 7 234 9 290 0 0 7 278

Bunut 5 56 8 69 6 20 4 48

Pelalawan 1 100 6 84 0 0 9 270

Bandar Petangan 4 9 11 51 10 26 11 55

Kuala Kampar 4 39 10 95 8 60 6 65

Kerumutan 7 136 14 58 18 171 12 518

Teluk Meranti 2 150 4 131 0 0 2 10

2017 71 1.857 137 2.590 111 699 109 2.691

2016 92 2.391 179 4.028 147 1.035 129 4.909

Sumber: BPS Kabupaten Pelalawan, Pelalawan dalam Angka 2018

Tabel 2.8

Realisasi Produksi Tanaman Buah-Buahan di Kabupaten Pelalawan Tahun 2017

Kecamatan Tanaman Menghasilkan (kwintal)

Alpukat Durian Jambu Biji Jambu Air

1 2 3 4 5

Langgam 38 15 75 162

Pangkalan Kerinci 0 0 0 47

Bandar Sei Kijang 85 98 83 53

Pangkalan Kuras 46 129 87 429

Ukui 140 253 174 192

Pangkalan Lesung 220 429 117 57

Bunut 3 8 1 10

Pelalawan 0 0 1 18

Bandar Petalangan 79 123 267 177

Kuala Kampar 11 0 13 27

Kerumutan 71 675 169 268

Teluk Meranti 0 1 60 240

Jumlah 2017 693 1.731 1.047 1.680

2016 356 1.509 813 1.843

Sumber: BPS Kabupaten Pelalawan, Pelalawan dalam Angka 2018.

c. Bidang Perikanan

Kabupaten Pelalawan memiliki potensi perikanan yang menjanjikan, terutama perikanan budidaya, hal ini disebabkan Kabupaten Pelalawan mempunyai sungai-sungai dengan panjang mencapai 1.821 km dan luas 34.924 ha.

Di Kabupaten Pelalawan terdapat 14.982,13 ton produksi perikanan budidaya yang terdiri dari perikanan laut dan budidaya (3.597,67 ton), perairan umum (2.764,55 ton), tambak (0,28 ton), kolam (6.695,93 ton), keramba (399,33 ton), dan keramba jaring apung (1.524,37 ton). Perikanan laut & budidaya hanya diusahakan di Kecamatan Kuala Kampar, dengan produksi tahun 2017 mencapai 3.598 tons. Produksi Perikanan menurut Jenis dan Kecamatan Tahun 2017 pada tabel 2.9

Tabel 2.9

Produksi Perikanan menurut Jenis dan Kecamatan Tahun 2017

Kecamatan

Perikanan Laut + Budidaya

Perairan

Umum Tambak Kolam Keramba

Keramba Jaring Apung

Jumlah

1 2 3 4 5 3 4 5

Langgam - 321,13 - 812,27 160,10 491,00 1.784,50

Pangkalan Kerinci - 292,56 - 1.003,75 113,56 470,00 1.879,87

Bandar Sei Kijang - - - 219,87 - - 219,87

Pangkalan Kuras - 237,04 - 1.950,69 46,83 213,00 2.447,56

Ukui - 213,65 - 1.179,85 - - 1.393,50

Pangkalan Lesung - 29,82 - 381,69 - - 411,51

Bunut - 29,02 - 325,69 - - 354,71

Pelalawan - 435,22 - 329,89 41,84 350,37 1.157,32

Bandar Petalangan - 107,33 - 220,73 - - 328,06

Kuala Kampar 3.597,67 - 0,28 0,50 - - 3.598,45

Kerumutan - 229,79 - 173 - - 402,79

Teluk Meranti - 868,99 - 98 37,00 - 1.003,99

Jumlah

2017 3.597,67 2.764,55 0,28 6.695,93 399,33 1.524,37 14.982,13 2016 3.847,00 2.812,98 0,38 6.466,31 399,33 1.524,37 15.050,35 Sumber: BPS Kabupaten Pelalawan, Pelalawan dalam Angka 2018.

d. Bidang Peternakan

Sektor perternakan masih terbuka lebar berupa penggemukan pembibitan, ataupun produksi telur, ternak lembu, ayam dan kambing, dengan kesediaan areal pengembangan berdasarkan RT/RW berada pada areal pertanian tanaman pangan, perkebunan rakyat, permukiman perdesaan dan lain-lain yang sesuai. Populasi ternak sampai tahun 2017 dapat dilihat pada Tabel 2.10

Tabel 2.10

Jumlah Populasi Ternak di Kabupaten Pelalawan Tahun 2017

No. Jenis Ternak Jumlah ( Ekor )

1. Sapi 10.758

2. Kerbau 1.205

3. Kambing 8.874

4. Domba 365

5. Ayam Buras 265.048

6. Ayam Ras Pedaging 6.132.000

7. Itik 36.178

Sumber: BPS Kabupaten Pelalawan, Pelalawan dalam Angka 2018.

e. Bidang Perkebunan

Sektor perkebunan terutama kelapa sawit dan karet memberikan kontribusi yang signifikan terhadap perekonomian Pelalawan. Perkebunan kelapa sawit diusahakan hampir di semua kecamatan di Pelalawan. Luas areal kelapa sawit Tahun 2017 tercatat 119.616,00 ha, dengan total produksi sebanyak 453.015,84 ton. Luas areal tanaman karet 26.791,09 ha dengan total produksi sebanyak 34.774,99 ton. Luas areal tanaman kelapa 16.789,14 ha dengan total produksi sebanyak 15.281,66 ton.

f. Bidang Pariwisata

Sektor Pariwisata di Kabupaten Pelalawan merupakan salah satu sektor dengan potensi yang menjanjikan dan perlu pengembangan. Kondisi pariwisata yang menjanjikan membuat para investor tertarik untuk melakukan investasi di Kabupaten Pelalawan. Salah satu investasinya adalah di bidang perhotelan dan jasa pariwisata lainnya. Hal ini