1

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PT. KIMIA FARMA TBK

PERIODE 2009-2013

HUSAIN PATALANI1, SUPARDI NANI2, LANTO MIRIATIN AMALI3 Jurusan Manajemen Universitas Negeri Gorontalo

Husain Patalani Nim 931 410 043. 2015. “Pengaruh Profitabilitas Terhadap Nilai Perusahaan PT Kimia Farma Tbk Periode 2009 - 2013”. Skripsi, Program Studi S1. Manajemen Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo. Dibawah bimbingan Bapak Supardi Nani, SE., M.Si selaku Pembimbing I dan Ibu Lanto M. Amali, S.Sos, M.Si selaku Pembimbing II

Penelitian ini didasarkan pada rumusan masalah yaitu Seberapa besar pengaruh Return On Asset dan Return On Equity terhadap Nilai Perusahaan pada PT Kimia Farma Tbk, baik secara Parsial Maupun Secara Simultan, adapun yang menjadi tujuan utama dalam penelitian ini adalah Untuk Mengetahui seberapa besar pengaruh Return On Asset dan Return On Equity terhadap Nilai Perusahaan PT. Kimia Farma Tbk. Secara parsial maupun secara Simultan.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Metode ini digunakan untuk meramalkan pengaruhnya variabel yang satu dengan variabel yang lain, dalam penelitian ini yaitu variabel X (Return On Asset dan Return On Equity) merupakan variabel Independen (Bebas) dan Variabel Y (Nilai Perusahaan) merupakan Variabel dependen (Terikat). Instrument yang digunakan adalah data sekunder serta untuk menganalisis data digunakan analisis regresi berganda. Hasil penelitian menunjukan bahwa Pengaruh Return On Asset dan Return On Equity terhadap nilai perusahaan (Return Saham) berpengaruh sebesar 99.6%. dan sisanya 0.4% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini.

Kata kunci : Return On Asset, Return On Equity dan Nilai Perusahaan

1

Husain Patalani. Mahasiswa Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

2 Supardi Nani, SE, M.Si, Dosen Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas

Negeri Gorontalo

3

Lanto Miriatin Amali, S.Sos., M.Si, Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

2 PENDAHULUAN

Profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio profitabilitas dalam penelitian ini diwakili oleh Return on Equity (ROE) dan Return On Asset (ROA). ROE merupakan rasio yang menunjukkan tingkat pengembalian yang diperoleh pemilik atau pemegang saham atas investasi di perusahaan. ROE membandingkan besarnya laba bersih terhadap ekuitas saham biasa. Return on Asset (ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba.

Dalam penelitian ini nilai perusahaan dinilai dari Return saham yang dimiliki oleh perusahaan, sedangkan profitabilitas dihitung Return On Asset (ROA) dan Return on Equity (ROE). Berikut disajikan data penelitian lima tahun terakhir untuk PT. Kimia Farma Tbk.

Tabel 1.1

Data Penelitian Pada PT. Kimia Farma Tbk.

Tahun ROA (%) ROE (%) Harga Saham

(Rp) Return saham (%) 2008 3,83 10,15 153,250 2009 4,00 10,01 130,917 -14,57 2010 8,37 12,44 145,500 11,13 2011 9,57 18,52 238,500 63,91 2012 14,24 26,24 534,583 124,14 2013 8,72 17,5 800,417 49,73

Sumber: www.idx.co.id dan www.yahoofinance.com

Return On Asset tabel di atas dapat dilihat bahwa rasio profitabilitas yang diwakili oleh rasio Return On Asset dan Return on Equity memiliki tren yang fluktuatif, dimana pada tahun 2008 sampai tahun 2012 mengalami peningkatan namun pada tahun 2013 mengalami penurunan. Kemudian harga saham perusahaan tidak sejalan dengan teori yang menyatakan bahwa apabila profitabilitas meningkat maka harga saham pun meningkat. Sementara itu permasalahan yang diidentifikasi oleh peneliti dengan melakukan pendekatan fenomena maka menjadi masalah yakni isu naik turunnya nilai perusahaan itu sendiri. Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap pasar modal Indonesia yang tercermin Return On Asset terkoreksi

3

turunnya harga saham hingga 40%–60% Return On Asset posisi awal tahun 2008 (Kompas, 25 November 2008).

Berdasarkan penjelasan di atas peneliti tertarik untuk meneliti mengenai “Pengaruh Profitabilitas terhadap Nilai Perusahaan Pada (Return saham) PT. Kimia Farma Tbk”.

KAJIAN TEORI

Menurut Kasmir (2008:196), rasio rentabilitas disebut juga profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

1. Return On Asset

Return On Assets (ROA) adalah rasio ini mengukur efektivitas perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang akan digunakan untuk operasi perusahaan dalam menghasilkan keuntungan (Munawir, 2002:89). 2. Return on Equity

Return on Equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham.

3. Net Profit Margin

Net Profit Margin (NPM) merupakan rasio yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Nilai Perusahaan.

Dalam penelitian ini mengacu pada penelitian yang dilakukan oleh tesis mesrawati yang mengukur nilai perusahaan dari Return saham perusahaan. Sehingga dalam penelitian ini pula peneliti menggunakan Return saham sebagai indikator untuk menilai nilai perusahaan.

Return saham menurut Jogiyanto (2000) merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi maupun return ekspektasi yang belum terjadi namun diharapkan akan terjadi di masa mendatang.

4 Rumus mencari Return saham:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑆𝑎ℎ𝑎𝑚 = Pt −Pt1

Pt −1 X100% (Jogiyanto:2000)

Ri = Return saham i pada periode t

Pt = harga penutupan saham I pada periode t

Pt – 1 = harga penutupan saham I pada periode sebelumnya

Pengaruh Profitabilitas terhadap nilai Perusahaan.

Sujoko dan Soebiantoro (2007) menyatakan bahwa profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat. Menigkatnya harga saham di pasar, maka akan meningkatkan nilai perusahaan. Berdasarkan pernyataan tersebut dapat dikatakan bahwa profitabilitas mempunyai pengaruh positif terhadap nilai perusahaan. Hasil penelitian Soliha dan Taswan (2002) serta Sujoko dan Soebiantoro (2007) juga menemukan bukti profitabilitas berpengaruh positif terhadap nilai perusahaan.

Kajian Penelitian Terdahulu

Mahendara (2012), Vinola (2008), Rika (2010), dan Wirakusuma (2007). Berbagai penelitian di atas merupakan dasar bagi peneliti mengambil judul ini. Adapun persamaan dengan penelitian ini yakni pada variabel terikatnya yakni nilai perusahaan. Namun yang membedakan penelitian ini dengan penelitian terdahulu yakni pada penelitian ini menggunakan sampel 5 tahun terakhir yakni 2009-2013 dan menggunakanvariabel profitabilitas sebagai variabel bebasnya. Kerangka Pemikiran

Gambar 2.1 : Kerangka Pemikiran PT. KIMIA FARMA Tbk.

PROFITABILITAS

Return on Asset (X1) Return on

Equity(X2)

Nilai Perusahaan (Y)

5 Hipotesis

Berdasarkan perumusan masalah dan kerangka pemikiran di atas maka hipotesis yang diajukan penulis yaitu :

H1: Diduga ada pengaruh secara parsial Return On Asset dan Return on Equity terhadap Nilai Perusahaan PT Kimia Farma Tbk

H2: Diduga ada pengaruh Return On Asset dan Return on Equity secara bersama-sama terhadap Nilai Perusahaan PT Kimia Farma Tbk

METODE PENELITIAN

Adapun yang menjadi objek dalam penelitian ini adalah PT. Kimia Farma Tbk. Penelitian ini menggunakan data laporan keuangan dari tahun 2009 sampai dengan tahun 2013. Data sekunder yang diperoleh ialah data sekunder sistem time series yakni dengan cara membandingkan beberapa laporan keuangan tahunan PT. Kimiah Farma Tbk. Berupa data laporan keuangan selama periode 2009 sampai dengan 2013.

Uji Normalitas

Mendeteksi apakah data berdistribusi normal atau tidak, dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik.

Uji Heteroskedatisitas

Pada penelitian ini uji heteroskedatisitas dilakukan dengan melihat pola grafik regresi yakni melihat pola titik-titik data pada scatterplot.

Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik Autokorelasi.

Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel bebas (independen).

Analisis Regresi

Analisis Regresi Berganda ; Analisis ini digunakan untuk mengetahui besarnya variable independen terhadap variabel dependen, dengan asumsi variabel yang lain konstan, dimana rumusnya (Ghozali:2005):

6 Y= a+b1X1+b2X2+Ɛ Di mana: Y = Nilai Perusahaan X1 = Return On Aset X2 = Return on Equity a = Konstanta regresi bl,b2 = Koefisien regresi Ɛ = Kesalahan residual

Uji Koefisien Determinasi (R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen. Oleh karena R2 mengandung kelemahan mendasar dimana adanya bias terhadap jumlah variabel independen yang dimasukkan dalam model maka pada penelitian ini yang digunakan adjusted R2 berkisar antara nol dan satu.

Uji F (Uji Simultan)

Uji ini digunakan untuk mengetahui pengaruh bersama-sama variabel bebas terhadap variabel terikat. Adapun kriteria sebagai berikut : Jika sig > 0,05, maka Ho diterima Ha ditolak atau artinya ROA, dan ROE bersama-sama berpengaruh terhadap Retrun Saham. Jika sig < 0,05, maka Ho ditolak Ha diterima artinya ROA, dan ROE bersama-sama berpengaruh terhadap Retrun Saham.

Uji T (Uji Parsial)

Uji ini digunakan untuk mengetahui apakah masing-masing variabel bebasnya secara sendiri-sendiri berpengaruh secara signifikan terhadapvariabel terikat. Adapun kriteria pengujian secara parsial sebagai berikut :Jika thitung< ttabel atau

nilai sig > 0,05, maka atau maka Ho diterima Ha ditolak artinya ROA, dan ROE

tidak berpengaruh terhadap Nilai Perusahaan.Jika thitung> ttabel atau nilai sig < 0,05,

maka atau maka Ho ditolak Ha diterima artinya ROA, dan ROE tidak berpengaruh

7 HASIL PENELITIAN

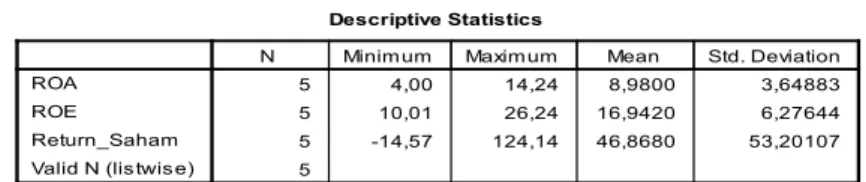

Adapun statistik deskriptif dari variabel penelitian yakni Return On Asset dan Nilai Perusahaan (Return Saham) dari PT Kimia Farma Tbk, sebagai berikut ini:

Tabel 4.4 : Statistik Deskriptif

Sumber: Pengolahan SPSS 21, 2015

Dari tabel di atas dapat dilihat bahwa Return On Asset selama tahun 2009 sampai tahun 2013 memilki nilai terendah sebesar 4,00% kemudian nilai tertinggi sebesar 14,24%. Dengan rata-rata dari tahun 2009 sampai tahun 2013 sebesar 8,98% dan standar deviasi sebesar 3,64%. Selanjutnya untuk Return on equity tahun 2009 sampai tahun 2013 memilki nilai terendah sebesar 10,01% kemudian nilai tertinggi sebesar 26,24%. Dengan rata-rata dari tahun 2009 sampai tahun 2013 sebesar 16,94% dengan standar deviasi sebesar 6,27%. Selanjutnya untuk variabel Nilai Perusahaan (Return Saham) tahun 2009 sampai tahun 2013 memiliki nilai terendah sebesar -14,57%, kemudian nilai tertinggi sebesar 124,14%. dengan rata-rata dari tahun 2009 sampai tahun 2013 sebesar 46,86% dan standar deviasi 53,20%.

Hasil Pengujian Asumsi Klasik Normalitas Data

Hasil pengujian normalitas dengan menggunakan bantuan SPSS adalah sebagai berikut:

Tabel 4.5 : Hasil Uji Normalitas

8

Dari tabel di atas dapat dilihat bahwa nilai signifikansi sebsar 0,574. Sehingga dapat disimpulkan bahwa berdasarkan pengujian normalitas, data dalam penelitian ini berdistribusi normal. Karena nilai signifikansi dari pengujian lebih dari nilai alpha 0,05.

Pengujian Autokorelasi

Hasil pengujian autokorelasi dengan menggunakan bantuan SPSS adalah sebagai berikut:

Tabel 4.6: Hasil Pengujian Autokorelasi

Sumber: Data Olahan SPSS 21

Berdasarkan tabel di atas dapat dilihat bahwa nilai signifikansi sebsar 0,913. Nilai signifikansi lebih dari nilai alpha 0,05. Sehingga data dalam penelitian ini tidak terkena gejala autokorelasi.

Uji Multikolinearitas

Berdasarkan pengolahan data yang telah dilakukan sebelumnya, diperoleh nilai VIF untuk masing-masing variabel adalah sebagai berikut:

Tabel 4.7: Hasil Pengujian Multikolinearitas

Sumber: Data Olahan SPSS 21

Berdasarkan hasil pengolahan data di atas seluruh variabel baik variabel bebas maupun variabel terikat mempunyai nilai Variance Inflation Factor (VIF) yang rendah yakni dibawah 10. Jadi disimpulkan model regresi tidak terdapat masalah multikolinearitas.

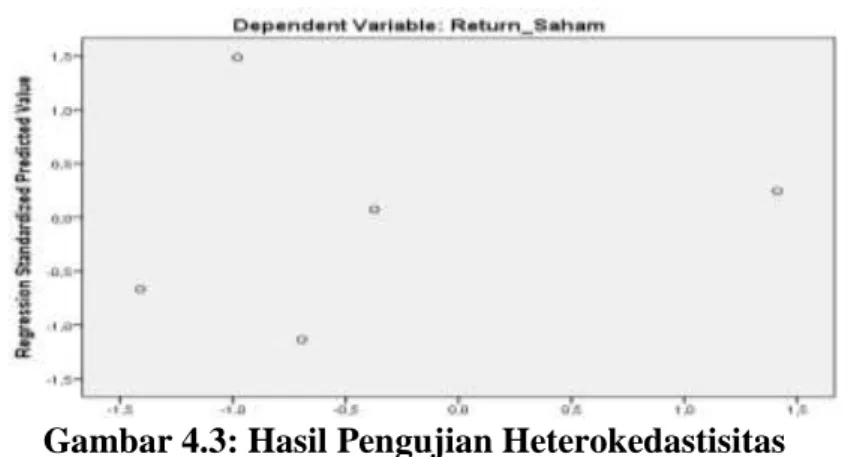

Uji Heterokedastisitas

Berikut hasil pengolahan data (Scatterplot) untuk menguji heterokedastisitas:

9

Gambar 4.3: Hasil Pengujian Heterokedastisitas

Dari gambar di atas dapat dilihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Oleh karena itu maka dapat disimpulkan bahwa model regresi tidak terjadi heterokedastisitas. Pengujian Hipotesis

Hipotesis statistik merupakan suatu pernyataan sementara berdasarkan angka-angka statistik. Setelah persyaratan normalitas data dipenuhi maka selanjutnya dilakukan analisis regresi. Hasil analisis regresi dengan menggunakan bantuan SPSS adalah sebagai berikut::

Tabel 4.8: Model Analisis Regresi

Sumber: Pengolahan SPSS 21, 2015

Berdasarkan hasil analisis menggunakan SPSS diatas maka diperoleh model regresi sebagai berikut:

𝑌 = −96,008 + 1,418𝑋1+ 7,681𝑋2+ 𝑒

Berdasarkan hasil analsis di atas dapat ditunjukan gambaran analisisnya sebagai berikut ini:

1. Konstanta sebesar -96,008 berarti bahwa rata-rata Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk yang diamati selama periode penelitian tahun 2009-2013 jika pengaruh dari variabel dalam model (Return On Asset dan Return on equity) diabaikan adalah sebesar -96,008%. Hal ini menunjukan

10

sangat berpengaruhnya rasio profitabilitas terhadap Nilai Perusahaan (Return Saham).

2. Koefisien regresi variabel Return On Asset sebesar 1,418 berarti bahwa setiap peningkatan Return On Asset sebesar 1%, maka akan meningkatkan (karena tanda +) Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk sebesar 1,418%.

3. Koefisien regresi variabel Return on equity sebesar 7,681 berarti bahwa setiap peningkatan Return on equity sebesar 1%, maka akan meningkatkan (karena tanda +) Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk sebesar 7,681%.

Dari output diatas dapat dilihat nilai ttabel yang diperoleh setiap variabel.

Untuk mendapatkan kesimpulan apakah menerima atau menolak Ho, terlebih dahulu harus ditentukan nilai ttabel yang akan digunakan. Nilai ttabel ini bergantung

pada besarnya df (degree of freedom) serta tingkat signifikansi yang digunakan. Dengan menggunakan tingkat signifikansi sebesar 5% dan nilai df seebsar n-k-1 = 5-2-1 = 2 diperoleh nilai t-tabel sebesar 4,302. Hasil pengujian pengaruh setiap

variabel bebas (Return On Asset Dan Return on equity) terhadap variabel terikat yakni Nilai Perusahaan (Return Saham) pada PT. Kimia Farma Tbk adalah sebagai berikut:

1. Pengaruh Return On Asset Terhadap Nilai Perusahaan (Return Saham) Dari analisis diperoleh nilai thitung untuk variabel Return On Asset sebesar

0,987. Jika dibandingkan dengan nilai ttabel yang sebesar 4,302. Maka thitung yang

diperoleh jauh lebih kecil dari nilai ttabel. Nilai sig lebih besar dari nilai

probabilitas 0,05, atau nilai 0,428>0,05, maka H1 ditolak dan Ho diterima. Nilai t

positif menunjukkan bahwa X1 mempunyai hubungan yang searah dengan Y. Jadi

dengan demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95% Return On Asset berpengaruh positif namun tidak signifikan terhadap Nilai Perusahaan (Return Saham) dari PT. Kimia Farma Tbk selama pertriwulan tahun 2009-2013. 2. Pengaruh Return on equity terhadap Nilai Perusahaan (Return Saham)

Dari analisis diperoleh nilai thitung untuk variabel Return on equity sebesar

11

diperoleh lebih besar dari nilai ttabel. Nilai sig lebih kecil dari nilai probabilitas

0,05, atau nilai 0,012<0,05, maka H1 diterima dan Ho ditolak. Nilai t positif

menunjukkan bahwa X2 mempunyai hubungan yang searah dengan Y. Jadi

dengan demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95% Return on equity berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Return Saham) dari PT. Kimia Farma Tbk selama pertriwulan tahun 2009-2013.

Hasil Uji Simultan (Uji F)

Pengujian ini untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Hasil pengujian dengan menggukan SPSS adalah sebagai berikut:

Tabel 4.10: Hasil Pengujian Simultan

Sumber: Data Olahan SPSS 21

Dari hasil diatas didapat nilai Fhitung penelitian ini sebesar 519,757. Ftabel

pada tingkat signifikansi 5% dan df1 sebesar k = 2 dan df2 sebesar N-k-1 = 5-2-1 = 2 adalah sebesar 19,00. Jika kedua nilai F ini dibandingkan, maka nilai F-hitung

yang diperoleh jauh lebih besar Ftabel sehingga variabel bebas (Return On Asset

dan Return on equity) secara bersama-sama berpengaruh signifikan terhadap variabel terikat (Nilai Perusahaan (Return Saham)) PT. Kimia Farma Tbk.

Interpretasi Koefisien Determinasi

Untuk mengetahui besar pengaruh dari Return On Asset dan Return on equity terhadap Tingkat Nilai Perusahaan (Return Saham) digunakan analisis koefisien determinasi..

Tabel 4.11: Koefisien Determinasi

Sumber: Data Olahan SPSS 21

Berdasarkan hasil analsis maka nilai koefisien determinasi R2 sebesar 0,996. Nilai ini berarti bahwa sebesar 99,6% besarnya Nilai Perusahaan (Return

12

Saham) PT. Kimia Farma Tbk dipengaruhi oleh rasio profitabilitas perusahaan yakni Return On Asset dan Return on equity. Dapat pula disimpulkan bahwa variabel-variabel bebas sangat mampu menjelaskan informasi yang dibutuhkan untuk memprediksi variabel terikat. Adapun pengaruh dari variabel lain terhadap Tingkat Nilai Perusahaan (Return Saham) sebesar hanya 0,4%.

PEMBAHASAN

Pengaruh Return On Asset Terhadap Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk

Pada PT. Kimia Farma Tbk berdasarkan hasil pengujian hipotesis, ditemukan bahwa nilai thitung untuk variabel Return On Asset sebesar 0,987. Jika

dibandingkan dengan nilai ttabel yang sebesar 4,302. Maka thitung yang diperoleh

jauh lebih kecil dari nilai ttabel. Jadi dengan demikian dapat disimpulkan bahwa

pada tingkat kepercayaan 95% Return On Asset berpengaruh positif namun tidak signifikan terhadap Nilai Perusahaan (Return Saham) dari PT. Kimia Farma Tbk selama pertriwulan tahun 2009-2013.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Aprilia (2012) meneliti tentang pengaruh Return On Asset (ROA), Devident Payout Ratio (DPR), Earning Per Share (EPS), Price Earning Ratio (PER), dan Tingkat Suku Bunga terhadap Nilai Perusahaan (Return Saham) Perusahaan Manufaktur yang listing di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa Return On Asset berpengaruh signifikan terhadap Nilai Perusahaan (Return Saham). Sehingga dengan demikian hasil penelitian ini dapat disimpulkan bahwa Return On Asset berpengaruh positif namun tidak signifikan terhadap Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk pada tahun penelitian 2009-2013.

Besarnya ROA memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut. kadang-kadang diasumsikan bahwa ROA yang akan datang merupakan perkiraan dari ROA yang lalu. Tetapi ROA yang tinggi pada masa yang lalu tidak menjamin ROA yang akan datang masih tetap tinggi.

13

Pengaruh Return on equity Terhadap Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk

Pada PT. Kimia Farma Tbk berdasarkan hasil pengujian hipotesis, ditemukan bahwa nilai thitung untuk variabel Return on equity sebesar 9,195. Jika

dibandingkan dengan nilai ttabel yang sebesar 4,302. Maka thitung yang diperoleh

lebih besar dari nilai ttabel. Jadi dengan demikian dapat disimpulkan bahwa pada

tingkat kepercayaan 95% Return on equity berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Return Saham) dari PT. Kimia Farma Tbk selama pertriwulan tahun 2009-2013.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Dalam penelitian Ghozali (2011) meneliti tentang pengaruh Return on equity, pengaruh Earning Per Share, dan pengaruh Return on equity terhadap Nilai Perusahaan (Return Saham) pada perusahaan properti yang listing di Bursa Efek Indonesia, dengan hasil penelitian bahwa Return on equity berpengaruh terhadap Nilai Perusahaan (Return Saham).

Pengaruh Return On Asset dan Return on equity Terhadap Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk

Pada PT. Kimia Farma Tbk berdasarkan hasil analisis yang dilakukan oleh peneliti menunjukan bahwa Return On Asset dan Return on equity secara bersama-sama mempunyai pengaruh yang positif dan signifikan terhadap Nilai Perusahaan (Return Saham). Hal ini di tunjukan oleh nilai signifikasi (0.002) < (0.05) dan perbanbdingan antara Fhitung 519,757 > Ftabel 19,00. Hal ini didukung

dari hasil koefisien determinasi R2 (R Square) sebesar 99,6% yang menunjukan bahwa varabel-variabel bebas telah mampu menjelaskan atau memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat dan pengaruh dari variabel lain terhadap Nilai Perusahaan (Return Saham) yang tidak di uji dalam penelitian ini adalah sebesar 54,7%.

Hasil dalam penelitian ini menjawab hipotesis yang ditawarkan yakni Return On Asset dan Return on equity pada tahun penelitian 2009-2013 secara bersama-sama berpengaruh signifikan terhadap Nilai Perusahaan (Return Saham) PT. Kimia Farma Tbk. Sehingga dengan demikian hipotesis penelitian diterima.

14 PENUTUP

Simpulan

Berdasarkan hasil penelitian dan pengujian hipotesis dapat disimpulkan bahwa:

1. Pada PT Kimia Farma Tbk ditemukan bahwa Return On Asset berpengaruh positif namun tidak signifikan terhadap Nilai Perusahaan (Return Saham). 2. Pada PT Kimia Farma Tbk ditemukan bahwa Return On Equity berpengaruh

positif dan signifikan terhadap Nilai Perusahaan (Return Saham)..

3. Secara bersama-sama Return On Asset dan Return On Equity berpengaruh signifikan terhadap Nilai Perusahaan (Return Saham) pada PT Kimia Farma Tbk. Hal demikian juga terbukti dari kuatnya hubungan antara variabel bebas dengan variabel terikat jika dilihat dari uji koefisien determinasi.

Saran

Adapun saran yang disajikan peneliti yakni sebaiknya PT Kimia Farma Tbk harus mengurangi hutang dimiliki, karena hutang secara lansung akan memperbesar rasio Financial Leverage, rasio ini semakin besar akan mengurangi rasio profitabilitas dari perusahaan. PT Kimia Farma Tbk terus meningkatkan kinerja keuangannya terutama laba yang dimiliki perusahaan. Perlunya perhatian manager PT Kimia Farma Tbk untuk terus meningkatkan dan melakukan inovasi terhadap produk yang dimiliki.

DAFTAR PUSTAKA

Boediono. 2005. Ekonomi Moneter edisi 3. Penerbit BPFE: Yogyakarta.

Dendawijaya, lukman. 2003. Manajemen Perbankan. Penerbit Ghalia Indonesia. Jakarta

Halim, Abdul. 2005. Analisis Investasi Edisi Kedua. Penerbit Salemba Empat. Jakarta.

Imam Ghozali. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 3. Badan Penerbit Universitas Diponegoro. Semarang.

15

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi 2, BPEE Yogyakarta. Yogyakarta.

Kasmir. 2008. Manajemen Perbankan. Edisi Revisi 2008. Jakarta: PT. Raja Grafindo Persada.

Machfoedz. 2006. Pengaruh Manajemen Keuangan terhadap Nilai Perusahaan. Jurnal riset akuntansi.vol 4, no 1 februari 2008 hal 32-47. Salvatore Dominick.2005, Managerial Ecomomic. Fifth Edition,Singapore. Thomson Lening.

Mahendra, Alfredo. 2012. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. “Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan” Vol. 6, No 2 Hal 130-138.

Rika, Susanti. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Nilai Perusahaan. Semarang: Universitas Diponegoro.

Susilo Sri Y., Triandaru, Sigit, Totok Budisantoso A. 2006. Bank dan Lembaga Keuangan. Jakarta: Salemba Empat.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabet, CV.Surat Edaran Bank Indonesia No.6/73/Intern DPNP 24 Desember 2004.Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum(CAMELS Rating) Bank Indoensia. Jakarta.

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan.

Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang- Undang No.7 Tahun 1992.

Undang-Undang Nomor 23 Tahun 1999 Tentang Bank Indonesia.

Wirakusuma, Made Gede, 2007. “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi”, Fakultas Ekonomi, Universitas Udayana, Bali

www.idx.co.id

Z. Dunil. 2005. Bank Auditing Risk-Based Audit Dalam Pemeriksaan Perkreditan Bank Umum. PT. Indeks Kelompok Gramedia. Jakarta.