ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP

BERUPA MESIN PRINTING PADA USAHA MADU LIAR

HUTAN EMPAT LAWANG

Willizen R Can¹, DR. Anna Wulandari, S.E., M.M.²

Prodi Manajemen, Universitas Pelita Bangsa

E-mail : [email protected]¹, [email protected]²

ABSTRAK

Menanamkan investasi atau penanaman modal dalam suatu usaha

madu liar empat lawang memerlukan studi yang serius terhadap kelayakan

investasi aktiva tetap dan prospek usaha di masa depan. Tanpa perencanaan

dan kajian (studi) kelayakan yang mendalam, maka suatu usaha atau

investasi dapat dipastikan akan sia-sia atau merugi sehingga di perlukannya

analisis aspek pasar pemasaran dan aspek financial/keuangan. Tujuan dari

penelitian ini adalah untuk mengetahui apakah usulan investasi aktiva tetap

berupa mesin printing layak untuk dilaksanakan dilihat dari aspek

pemasaran, aspek teknis, dan keuangan. Jenis penelitian yang dilakukan

adalah studi kasus, pada usaha madu liar hutan empat lawang. Teknik

pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan

observasi. Teknik analisis yang digunakan meliputi analisis pemasaran dan

analisisi keuangan. Analisis pemasaran untuk mengetahui strategi pemasaran

dan besarnya persentase peningkatan penjualan, laba bersih penjualan.

Sedangkan anaisis keuangan untuk menilai usulan investasi berdasarkan

biaya dan pendapatan dengan metode Payback period (PP), Net Present

Value (NPV), dan Internal rate of return (IRR). Hasil analisis pemasaran di

ketahui bauran pemasaran usaha madu liar hutan empat lawang memberikan

pengaruh positif hal tersebut dapat di lihat dengan adanya peningkatan

permintaan dari tahun ke tahun selama 3 tahun yang akan datang sehingga

usaha mempunyai kemungkinan untuk memperluas produksinya dengan

menambah kapasitas produksi dan usulan investasi aktiva tetap berupah

mesin printing layak untuk di laksanakan. Dilihat dari analisis keuangan yang

didasarkan pada metode PP dari investasi tersebut adalah 7 Bulan 25 hari,

pada metode NPV dihasilkan positif yaitu sebesar 86.522.027,741, dan dari

metode IRR dihasilkan sebesar 63,67%lebih besar dari Cost of Capital 9%.

Artinya usulan investasi aktiva tetap berupa mesin printing layak untuk

dilaksanakan.

Kata Kunci: Analisa kelayakan investasi, Aktiva Tetap , Kriteria

Kelayakan

I. PENDAHULUAN

Latar Belakang

Indonesia memiliki tingkat konsumsi madu sekitar 15 gram/kapita/tahun, sedangkan di negara-negara maju seperti Jerman, Jepang, Inggris, dan Prancis tingkat konsumsi madu telah mencapai 700-1.500 gram/kapita/tahun. Rendahnya konsumsi madu antara lain disebabkan karena banyaknya masyarakat menganggap bahwa madu hanya bermanfaat sbagai obat, sehingga tingkat konsumsi masyarakat Indonesia terhadap madu masih sangat rendah. Madu merupakan salah satu produk perlebahan yang sudah lama dikenal oleh masyarakat di dunia, termasuk Indonesia. Indonesia dengan jumlah penduduk saat ini hampir mencapai 240 jiwa, merupakan pendudukterbesar ke-4 di dunia membutuhkan madu yang cukup banyak. Menurut Pusat Perlebahan Nasional (2008).

Madu liar hutan empat lawang dihasilkan oleh lebah liar (Apis dorsata), yaitu jenis lebah yang belum dapat dibudidayakan. Umumnya lebah tersebut hidup secara alami di hutan Sumatra, Kalimantan, Sulawesi, Jawa dan kepulauan Nusa Tenggara dan merupakan jenis lebah yang penting bagi perlebahan Indonesia karena kontribusinya berupa produksi madu yang cukup tinggi serta pemanfaatannya sangat potensial dijadikan sebagai sumber mata pencaharian masyarakat sekitar hutan (Gultom, 2007).

Usaha lebah madu memerlukan pertimbangan dari segi ekonomi dalam kegiatannya. Hal ini disebabkan karena biaya yang diperlukan untuk investasi berjumlah besar. Selain itu, pihak bank dan lembaga keuangan lainnya belum meyakini bahwa perlebahan dapat dikembangkan secara komersial (Direktorat Jenderal Rehabilitasi Lahan dan Perhutanan Sosial dalam Agustini, 2010).

Setiap usaha banyak menghadapi masalah, dan tidak terkecuali dengan Usaha Madu Liar Empat Lawang. dalam menjalankan aktivitasnya untuk mencapai tujuan yang diharapkan. Masalah yang dihadapi tidak hanya menjaga kelangsungan hidup perusahaan, memenuhi permintaan pasar tetapi juga memperhatikan faktor lain yang mempengaruhi meningkatnya penerimaan laba perusahaan. Faktor lain yang

mempengaruhi hal tersebut adalah tersedia atau tidaknya aktiva tetap berupa mesin printing yang mendukung kegiatan operasional usaha madu liar hutan empat lawang. Menurut Baridwan (2008:271).

Menanamkan investasi atau penanaman modal dalam suatu usaha madu liar empat lawang memerlukan studi yang serius terhadap kelayakan investasi aktiva tetap dan prospek usaha di masa depan. Tanpa perencanaan dan kajian (studi) kelayakan yang mendalam, maka suatu usaha atau investasi dapat dipastikan akan sia-sia atau merugi. Sehingga di perlukan nya analisis aspek pasar pemasaran dan aspek financial/keuangan (Kasmir dan Jakfar. 2004).

Seorang pengusaha dituntut untuk melakukan studi kelayakan terhadap ide bisnis penambahan aktiva tetap yang akan dijalankan agar tidak terjadi ketelanjuran investasi di kemudian hari. Selain itu, sebelum sebuah ide bisnis dijalankan, beberapa pihak selain pelaku bisnis juga membutuhkan studi kelayakan dengan berbagai kepentingannya (Suliyanto, 2010).

Setiap usaha dalam menjalankan kegiatan bisnis memiliki tujuan, baik tujuan jangka pendek maupun jangka panjang dalam menjalankan usaha bisnis madu liar hutan empat lawang akan selalu dihadapkan dengan keputusan untuk berinvestasi dalam aktiva tetap. Hal ini dikarenakan untuk menghasilkan sebuah produk diperlukan aktiva tetap untuk kegiatan produksi. Aktiva tetap berupa mesin, gedung, kendaraan serta sarana penunjang lainnya. Keputusan mengenai investasi mesin merupakan keputusan yang sangat menentukan keberhasilan perusahaan karena keputusan investasi tersebut, menyerap sebagian modal yang ditanamkan dan juga menyangkut dana yang besar serta berdampak dalam jangka yang lama. Dalam setiap investasi memerlukan suatu analisis dan perhitungan yang matang (Kurniawati, 2014).

Modal akan berpengaruh langsung terhadap profitabilitas karena keuntungan yang didapat perusahaan berasal dari modal. Pengeluaran dana yang cukup besar dan terikat dalam jangka waktu panjang dalam suatu kegiatan investasi membuat para pemilik modal (investor) harus berhati-hati agar jangan sampai terlanjur menginvestasikan dana untuk proyek yang

ternyata tidak menguntungkan (gagal) di kemudian hari, misalnya kesalahan perencanaan, kesalahan dalam menaksir pasar, kesalahan dalam perkiraan teknologi yang tepat dipakai, dan kesalahan dalam memperkirakan kebutuhan tenaga kerja (Handayani, 2017).

II. KAJIAN PUSTAKA

Pengertian Kelayakan Investasi

Kelayakan investasi adalah tolak ukur untuk dapat menyimpulkan layak atau tidaknya usaha ini dilanjtukan dan dikembangkan. Analisis kelayakan investasi dapat diartikan sebagai upaya mengolah data menjadi informasi, sehingga karakteristik atau sifat-sifat data tersebut dapat dengan mudah dipahami untuk menjawab masalah yang berkaitan dengan kegiatan penelitian. Proses analisis data dilakukan terhadap hasil pengolahan data untuk memberikan informasi berupa kelayakan proses bisnis yang dilakukan perusahaan.

Mulyadi (2001:284) berpendapat bahwa investasi adalah pengaitan sumber sumber dalam jangka panjang untuk menghasilkan laba pada masa yang akan datang. Dengan kata lain investasi merupakan pengeluaran untuk membeli suatu barang modal pada saat sekarang dengan tujuan untuk menghasilkan barang atau jasa agar dapat diperoleh laba yang lebih besar pada masa yang akan datang.

Aktiva Tetap

Aktiva tetap adalah harta berwujud yang siap digunakan maupun dibangun terlebih dahulu yang kemudian digunakan oleh perusahaan dalam kegiatan operasional secara terus menerus yang nantinya diharapkan memberi manfaat (benefit) bagi perusahaan untuk jangka waktu yang panjang.

Menurut Ikatan Akuntansi Indonesia dalam PSAK tahun 2011 nomor 16 yaitu “Aktiva tetap adalah aktiva berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode.

Menurut Baridwan (2010:271)“Aktiva tetap atau yang disebut juga dengan aktiva

berwujud adalah aktiva-aktiva yang sifatnya relatif permanen (dalam jangka waktu yang cukup lama) yang digunakan dalam kegiatan perusahaan yang normal”.

Menurut Firdaus (2010:177) mengemukakan aktiva tetap adalah aset yang diperoleh untuk digunakan dalam kegiatan perusahaan jangka waktu yang lebih dari satu tahun, tidak dimaksud untuk dijual kembali dalam kegiatan normail perusahaan dan merupakan nilai pengeluaran yang nilainya besar atau material.

Jenis Aktiva Tetap Menurut Jaluanto (2016) Aktiva tetap berdasarkan jenis, dapat dibagi sebagai berikut:

a. Lahan adalah sebidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari lahan itu sendiri. Khusus bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya seperti roil, jalan dan lain-lain maka dapat digabungkan dalam nilai lahan. b. Gedung adalah bangunan yang terdiri atas bumi ini baik diatas lahan/air. Pencatatannya harus dipisah dari lahan yang menjadi lokasi gedung itu.

c. Mesin termasuk peralatan- peralatan yang menjadi bagian dari mesin yang menjadi bagian dari mesin yang bersangkutan. d. Semua jenis kendaraan seperti alat pengangkutan, truck, grader, traktor, forklift, mobil, kendaraan roda dua dan lain-lain. e. Perabot. Dalam jenis ini termasuk perabot kantor, perabot pabrik yang merupakan isi dari suatu bangunan.

f. Inventaris/peralatan. Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris gudang dan lain-lain

g. Prasarana merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus seperti, jalan, jembatan, pagar, dan lain-lain.

Depresiasi

Aktiva tetap yang dipergunakan perusahaan akan mengurangi nilai asset. Hal ini biasa disebut dengan depresiasi atau penyusutan. Penyusutan adalah pengakuan adanya penurunan nilai aktiva tetap berwujud.

Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu asset selama umurdepresiasi adalah sebagian dari harga aktiva tetap yang diperoleh perusahaan yang secara sistematis dialokasikan menjadi biaya setiap periode akuntansi.

Menurut Martani,dkk (2012:313) penyusutan adalah “metode pengalokasian biaya asset tetap untuk menyusutkan asset tetap secara sistematis periode manfaat asset tetap tersebut”.

“Depresiasi adalah proses pengalokasian harga perolehan aktiva tetap menjadi biaya selama masa manfaatnya dengan cara yang rasional dan sistematis”. (Haryono Jusup, 2005:162).

Menurut Soemarso (2005:24) penyusutan adalah “pengakuan adanya penurunan nilai aktiva tetap berwujud”. Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu asset selama umur manfaatnya Depresiasi/penyusutan bukan merupakan penilaian aktiva tetap tetapi merupakan proses pengalokasian harga perolehan. Alokasi dilakukan sepanjang umur manfaat yang dapat berupa periode waktu atau jumlah produksi/unit yang diharapkan akan diperoleh dari aktiva tetap tersebut. Terdapat 3 faktor yang harus dipertimbangkan dalam penyusutan : 1. Harga perolehan (cost) Harga perolehan suatu aktiva meliputi seluruh pengeluaran yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan. 2. Nilai residual atau nilai sisa (residual value/salvage value) Jumlah yang diperkirakan dapat direalisasikan pada saat aktiva tersebut tidak digunakan lagi.

3. Masa atau umur manfaat aktiva tetap Aktiva tetap memiliki masa manfaat terbatas. Keterbatasan tersebut karena berbagai faktor seperti keausan, kecacatan, kemerosotan nilai, kerusakan (kecuali tanah).

Perusahaan menggunakan metode saldo menurun ganda dalam menentukan besarnya penyusutan/depresiasi suatu aktiva. Perhitungan beban penyusutan adalah sebagai berikut:

Tarif Penyusutan = 100% Umur Ekonomis Dasar Penyusutan

= Harga Perolehan - A Dasar Penyusutan Beban Penyusutan

= Tarif Penyusutan x Dasar Penyusutan Sumber : Soemarso (2005:25).

Aspek Pasar Pemasaran

Aspek pasar adalah inti dari penyusunan studi kelayakan proyek, karena permintaan pasar terhadap produk merupakan dasar untuk meyediakan produk. Oleh karena itu, studi mengenai aspek pasar bertujuan untuk mengetahui besarnya permintaan terhadap produk yang akan disediakan dan menempatkan produk yang akan dipasarkan pada posisi yang menguntungkan sehingga proyek dapat dijalankan.

Aspek pasar dan pemasaran merupakan dua sisi yang tidak dapat dipisahkan satu sama lainnya. Pasar dan pemasaran memiliki tingkat ketergantungan yang tinggi dan saling memengaruhi satu sama lainnya. Dengan kata lain, setiap ada kegiatan pasar selalu diikuti oleh pemasaran dan setiap kegiatan pemasaran adalah untuk mencari atau menciptakan pasar (Kasmir dan Jakfar, 2003:43).

Menurut Ibrahim (2009:93) aspek pasar dan pemasaran adalah inti dari penyusunan studi kelayakan. Walaupun secara teknis telah menunjukkan hasil yang feasible untuk dilaksanakan, tapi tidak ada artinya apabila tidak dibarengi dengan adanya pemasaran dari produk yang dihasilkan. Dalam uraian aspek pasar dan pemasaran, harus melingkupi peluang pasar, perkembangan pasar, penetapan pangsa pasar, dan langkah-langkah yang perlu dilakukan di samping kebijaksanaan yang diperlukan.

Menurut Kasmir dan Jakfar (2004:65), “aspek pasar dan pemasaran bertujuan untuk mengetahui berapa besar pasar yang akan dimasuki, struktur dan peluang pasar yang ada, prospek pasar di masa yang akan datang, serta bagaimana strategi pemasaran yang harus dilakukan.” Aspek pasar dan pemasaran menyajikan tentang peluang pasar, perkembangan permintaan produk di masa mendatang, kendala-kendala yang dihadapi seperti keberadaan pesaing, serta beberapa strategi yang dilakukan dalam pemasaran. strategi pemasaran yang biasa digunakan banyak perusahaan adalah konsep 4P/ marketing mix (bauran pemasaran) yang terdiri atas produck (produk), price (harga), promotion (promosi) dan place (tempat) (Kotler dan Keller, 2006).

Menurut Suratman (2001:6) bahwa aspek pasar dan pemasaran merupakan yang paling utama dan pertama dilakukan

pengkajian dalam usulan proyek investasi, alasannya adalah tidak akan mungkin suatu proyek didirikan dan dioperasikan jika tidak ada pasar yang siap menerima produk perusahaan. Agar kajian aspek pasar dan pemasaran sesuai dengan rencana dan tujuan bagi pelaku bisnis, maka perlu dikaji beberapa faktor yang berkaitan dengan aspek pasar antara lain potensi pasar, peluang pasar atas produk yang diluncurkan untuk dimasa datang serta market share yang dapat diserap oleh bisnis tersebut dari keseluruhan pasar potensial. Sedangkan kajian aspek pemasaran berkaitan dengan bagaimana penerapan strategi pemasaran dalam rangka meraih sebagian pasar potensial atau peluang pasar yang ada. Suatu bisnis dapat berjalan dengan baik apabila memiliki pasar yang tepat dan cara pemasaran yang baik. Agar investasi atau bisnis yang akan dijalankan dapat berhasil dengan baik, maka sebelumnya perlu melakukan strategi bersaing yang tepat (Kasmir dan Jakfar, 2012:48). Beberapa strategi bersaing yang diperlukan seperti STP dan Marketing Mix.

Menurut Sucipto (2010), kajian aspek pasar berkaitan dengan ada tidaknya potensi pasar dan peluang pasar atas suatu produk yang akan diluncurkan di masa yang akan datang serta berapa market share yang dapat diserap oleh bisnis tersebut dari keseluruhan pasar potensial, sedangkan kajian aspek pemasaran berkaitan dengan bagaimana penerapan strategi pemasaran dalam rangka meraih sebagian pasar potensial atau peluang pasar yang ada.

Aspek finansial

Bertujuan untuk mengetahui tingkat kelayakan dan manfaat dari suatu perhitungan terhadap pengembangan bisnis yang direncanakan. Dalam menentukan kelayakan finansial dari kegiatan pengembangan bisnis, diperlukan perumusan kriteria - kriteria kelayakan finansial.

Aspek finansial adalah untuk menilai kemampuan perusahaan dalam memperoleh pendapatan serta besarnya biaya yang dikeluarkan. Konsep cost of capital dimaksudkan untuk menentukan berapa besar biaya riil dari masing-masing sumber dana yang dipakai dalam investasi. Aspek finansial merupakan suatu gambaran yang bertujuan untuk menilai kelayakan suatu usaha untuk

dijalankan atau tidak dijalankan dengan melihat dari beberapa indikator.

Tujuan menganalisis aspek keuangan dari suatu studi kelayakan proses bisnis adalah untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan, dengan membandingkan antara pengeluaran dan pendapatan, seperti ketersediaan dana, biaya model, kemampuan proyek untuk membayar kembali dana tersebut dalam waktu yang telah ditentukan dan menilai apakah proyek akan dapat berkembang terus.

Sofyan (2004 :105) menjelaskan, “analisis finansial adalah kegiatan melakukan penilaian dan penentuan satuan rupiah terhadap aspek-aspek yang dianggap layak dari keputusan yang dibuat dalam tahapan analisis usaha.” Pembahasan dalam aspek finansial yaitu sumber dan penggunaan dana, modal kerja, pendapatan, biaya usaha, serta aliran kas atau arus kas (cash flow).

Terdapat bermacam-macam metode untuk menilai investasi, metode yang biasa digunakan dalam penilaian investasi adalah: 1. Payback Period (PP) atau metode periode kembalian investasi adalah waktu yang diperlukan oleh sebuah proyek invetasi untuk menutup investasi mula-mula dengan penerimaan kas yang dihasilkan oleh invetasi tersebut (Krismiaji dan Aryani, 2011: 267-269).

2. Net Present Value (NPV) atau nilai sekarang bersih merupakan selisih antara nilai sekarang dari arus kas masuk dan arus kas keluar yang berhubungan dengan suatu proyek. Nilai sekarang bersih mengukur profitabilitas suatu investasi. Jika suatu proyek memiliki NPV positif, berarti ada peningkatan kekayaan bagi perusahaan, ini berarti bahwa besarnya nilai positif NPV mengukur peningkatan nilai perusahaan yang dihasilkan dari suatu invetasi. Dalam menggunakan metode NPV, tingkat pengembalian yang diperlukan harus ditentukan. Tingkat pengembalian yang diperlukan adalah tingkat pengembalian minimum yang dapat diterima. Hal itu juga disebut sebagai tingkat diskonto dan biaya modal (Hansen & Mowen,2005: 406). 3. Internal Rate of Return (IRR) adalah tingkat bunga yang dijanjikan oleh sebuah proyek investasi selama umur proyek tersebut. Tingkat bunga ini kadang-kadang disebut dengan hasil (yield) sebuah proyek

investasi. IRR dihitung dengan mencari tingkat bunga yang menyamakan nilai tunai arus kas keluar dan nilai tunai arus kas masuk dari sebuah proyek. Dengan kata lain, IRR adalah tingkat bunga yang menghasilkan angka NPV sama dengan nol (Krismiaji dan Aryani,2011: 250).

III. METODE PENELITIAN

Jenis Penelitian

Penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif kualitatif. Dimana Penelitian deskriptif kualitatif berupa Studi kasus mengenai kesesuaian antara fakta, realisasi, pelaksanaan dengan teori atau konsep, peraturan pada lokasi penelitian (Mamat,2017).

Kerangka Konsep

Desain penelitian dalam penelitian ini

adalah sebagai berikut :

Gambar 1. Desain Penelitian

1. Populasi dan Pengambilan sampel Populasi dalam penelitian ini adalah populasi sebagai subjek penelitian. Penelitian ini di lakukan pada usaha madu liar hutan empat lawang yang mempunyai Stuktur organisasi dan sample dalam penelitian ini yang dimaksud adalah:

a.

Pemilik usahab.

KaryawanObjek penelitian adalah aspek-aspek dari studi kelayakan investasi seperti aspek Pemasaran Aspek Keuangan Dimana dalam penelitian ini akan ditunjukan pada keputusan investasi berupa mesin printing.

Data Pokok yang diperlukan dari penelitian ini terdiri dari:

a.

Gambaran umum usahab.

Struktur organisasic.

Harga Penjualan dan Hasil penjualan per tahund.

Biaya produksiMetode Pengumpulan Data

Data yang digunakan dalam

penelitian ini adalah data primer yang diperoleh dari hasil wawancara dengan pemilik Usaha Madu Liar Empar Lawang, dan data sekunder yang diperoleh melalui literatur yang terkait dengan usaha lebah madu.Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Observasi

Pengumpulan data dilakukan dengan cara melakukan kunjungan ke lokasi usaha madu liar hutan empat lawang melihat secara langsung, mendengar dan mengamati obyek yang dijadikan bahan penelitian untuk mendapatkan data yang sebenarnya dan memperoleh gambaran nyata mengenai keadaan perusahaan khususnya berkaitan dengan masalah yang penulis bahas serta diperlukan untuk penyesuain data yang diperoleh.

2. Wawancara / Interview

Teknik pengumpulan data dengan cara melakukan tanya jawab dengan pimpinan perusahaan dan staf yang sesuai dengan bidangnya, Wawancara digunakan untuk mendapatkan data gambaran umum perusahaan dah perkembangan secara singkat serta struktur organisasinya terdapat pada perusahaan.

3. Dokumentasi

yaitu pengumpulan data dengan cara melihat dan menggunakan dokumen-dokumen seperti: laporan-laporan, catatan-catatan dan formulir yang terdapat diperusahaan

Usaha Madu Liar Hutan Empat Lawang

Investasi Akiva Tetap

Aspek Pasar Pemasaran Aspek Teknis Aspek Financial

Metode Analisis Data

Berdasarkan tujuan dari penelitian ini, maka beberapa metode analisis data yang akan digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisa Pemasaran

Usaha madu liar hutan empat lawang dinyatakan layak apabila aspek pasar dan pemasaran tersebut telah memenuhi beberapa kriteria yang diperlukan dalam aspek pasar pemasaran seperti potensi dan pangsa pasar yang jelas, bauran pemasaran yang baik serta produk yang dihasilkan dapat diterima oleh pasar dan menguntungkan berdasarkan jumlah permintaan mengalami kenaikan dari tahun ke tahun sehingga usulan investasi aktiva tetap berupa mesin printing pada usaha madu liar hutan empat lawang layak unutk dilaksanakan.

Menurut Kotler dan Keller 2006, strategi pemasaran yang biasa digunakan banyak perusahaan adalah konsep 4P/ marketing mix (bauran pemasaran) yang terdiri atas: 1. produck (produk), 2. price (harga), 3. promotion (promosi) 4. place (tempat) 2. Analisis Financial

Dalam menilai usulan investasi, akan digunakan kriteria penilaian investasi dengan menggunakan metode menggunakan metode Payback period (PP), Net Present

Value (NPV), dan Internal of Rate Return

(IRR).

1. Payback period

Payback period atau pengembalian investasi adalah suatu periode atau jangka waktu yang diperlukan untuk dapat menutup kembali investasi menggunakan aliran kas neto proceeds.

Rumus yang digunakan untuk menghitung payback period (PP) adalah sebagai berikut :

payback period (PP) =

Kriteria penilaian investasi pada payback period adalah :

a. Jika payback period < waktu maksimum, maka usulan proyek tersebut dapat diterima. b. Jika payback period > waktu maksimum, maka usulan proyek tersebut ditolak. 2. Net present value

Rumus yang digunakan untuk menghitung net present value (NPV) adalah sebagai berikut :

Keterangan :

PV dari proceeds = PV dari aliran kas PV dari outlays = PVdari total investasi Rumus :

NPV = PV dari proceeds – PV dari out Lays Kriteria investasi berdasarkan net present value yaitu:

a. NPV > 0, artinya suatu proyek dinyatakan menguntungkan dan dapat dilaksanakan. b. NPV < 0, artinya proyek tersebut tidak menghasilkan nilai biaya yang dipergunakan, atau dengan kata lain proyek tersebut merugikan dan sebaiknya tidak dilaksanakan. c. NPV = 0, artinya proyek tersebut mampu memberikan tingkat pengembalian sebesar modal sosial opportunities cost faktor produksi normal. dengan kata lain, proyek tersebut tidak untung maupun rugi.

3. Internal rate of return (IRR)

Untuk menghitung tingkat bunga atau discount rate yang menyebabkan NVP sama dengan nol (0) rupiah yang akan dicoba dengan menggunakan discount factor. Keterangan : i1 = tingkat bunga ke 1 i2 = tingkat bunga ke 2 NPV1 = NPV ke 1 NPV2 = NVP ke 2 Rumus: NPV1

IRR = i1 + x (i1 – i2) NPV1 – NPV2

Kriteria penelitian: (Bambang Riyanto, 2001) 1. Apabila IRR lebihh besar daripada cost of capital maka rencana investasi dapat diterima.

2. Apabila IRR lebih kecil dari pada cost of capital maka rencana investasi ditolak.

IV. HASIL DAN PEMBAHASAN

Analisa Pemasaran

Usaha madu liar hutan empat lawang tersebut telah memenuhi beberapa kriteria yang diperlukan dalam aspek pasar pemasaran seperti potensi dan pangsa pasar yang jelas, bauran pemasaran yang baik serta produk yang dihasilkan dapat diterima oleh pasar .

1). Produk (Product)

Usaha madu liar hutan empat lawang mengeluarkan produk madu dalam bentuk kemasan botol masing-masing terdapat ukuran berat 350 gram, 500 gram, 700 gram, dan 1 kg. Madu memiliki banyak kandungan bergizi seperti mineral dan vitamin madu 2). Harga (Price)

Penetapan harga pada produk ditentukan dengan perhitungan tertentu secara baku dan konsisten, serta berdasarkan setiap pengeluaran dalam membeli bahan baku dan proses pengerjaan produksi. Harga yang ditetapkan untuk produk madu liar hutan empat lawang bermacam-macam, mulai dari harga Rp 35.000 untuk kemasan botol 350 gram sampai dengan harga Rp 110.000 untuk kemasan botol 1 kg, sedangkan harga yang ditetapkan untuk reseller lebih murah.

3). Distribusi (Place)

Lokasi usaha madu liar hutan empat lawang bertempat di kampung rambutan di jl. Tanah merdeka VII No. 51 G Lokasi ini berdekatan dengan sekolahan, kampus, terminal dan perumahan penduduk sehingga memudahkan usaha madu liar mempromosikan produk,karna target utama dari produk ini adalah pekerja, ibu rumah tangga, mahasiswa yang suka madu dan orang-orang yang percaya terhadap khasihat madu. 4). Promosi (Promotion)

Usaha madu liar hutan empat lawang melakukan beberapa kegiatan promosi untuk mendapatkan pelanggan, diantaranya yaitu melalui media online, jaringan, promosi, dan manual

.

Analisis pasar dan pemasaran menunjukkan bahwa prospek “Usaha Madu Liar Hutan Empat Lawang” cukup baik, hal ini dilihat dari adanya peningkatan jumlah permintaan setiap tahun. Hasil produksi yang berkualitas dengan harga yang terjangkau, dan strategi terkait bauran pemasaran yang cukup bagus.

Pemasaran dapat dikatakan layak apabila pertumbuhan penjualan mengalami kenaikan dari tahun ke tahun. Analisis ini didasarkan pada peningkatan pertumbuhan penjualan di tahun 2016-2018 karena pada periode tersebut pertumbuhan penjualan mengalami peningkatan adapun perhitungan nya adalah sebagai berikut :

Tabel 5.1

Hasil Penjualan Usaha Madu Liar Hutan Empat Lawang

Tahun 2016 - 2018

Tahun Tingkat penjualan

(Rp) Persentase kenaikan/ penurunan (%) 2016 Rp. 82.500.000

-

2017 Rp. 99.000.00020

2018 Rp. 110.000.00010

Sumber Data: Pemilik Usaha Madu Liar Hutan Empat Lawang

Dari data historis tersebut maka peramalan penjualan/ proyeksi penjualan dengan metode least square adalah sebagai berikut :

Tabel 5.2

Perhitungan Proyeksi volume penjualan Usaha Madu Liar Hutan Empat Lawang

Tahun 2016-2018 Tahun Penjuala n (Y) X XY X2 2016 82.500.000 -1 - 82.500.000 1 2017 99.000.000 0 0 0 2018 110.000.000 1 110.000.000 1 Total 291.500.000 0 27.500.000 2 Sumber : Data diolah

Untuk menghitung perkiraan jumlah produksi selama 3 tahun nilai ekonomis dari yang akan datang menggunakan analisis trend linear.

Persamaan trend linear yang digunakan adalah sebagai berikut : Y=a+bx

Dimana : a = ∑Y/n b = ∑XY/∑X² a = 291.500.000 b = 27.500.000 3 3 a = 97.166.667 b = 9.166.667 Y = 97.166.667 + 9.166.667x

Pengolahan data menggunakan program SPSS. Pertumbuhan penjualan berdasarkan data historis tahun 2016-2018, menggunakan trend linier didapat Perhitungan sebagai berikut:

- Peramalan P1 untuk tahun 2019, x = 2 Y = 97.166.667 + 9.166.667 (2) Y = 115.500.001

- Peramalan P1 untuk tahun 2019, x = 3 Y = 97.166.667 + 9.166.667 (3) Y = 124.666.668

- Peramalan P1 untuk tahun 2019, x = 4 Y = 97.166.667 + 9.166.667 (4) Y = 133.833.335

Setelah persamaan trend linier diketahui maka Melalui model matematik diatas dapat dilakukan proyeksi terhadap perkembangan penjualan selama umur 3 tahun yaitu tahun 2019-2021 sebagai berikut

Tabel 5.3

Proyeksi volume penjualan Madu Liar Hutan Empat Lawang

Tahun 2016-2018

Tahun Jumlah

2019 Rp. 115.500.001 2020 Rp. 124.666.668 2021 Rp. 133.833.335 Sumber Data: Pemilik Usaha Madu Liar Hutan Empat Lawan

Dari tabel diatas terlihat perkembangan penjualan selama 3 tahun, sehingga dapat disimpulkan bahwa usulan penambahan aktiva tetap layak dilaksanakan dilihat dari aspek pemasaran.

Analisis Financial

Analisis financial yang di lakukan untuk memenuhi profitabilitas usulan investasi Aktiva Tetap berupa pembelian mesin printing meliputi :

Kebutuhan Dana Dari Usulan Investasi Mesin Printing

Pengeluaran investasi atas pembelian aktiva tetap meliputi dana yang diperlukan untuk perolehan aktiva tetap yaitu sebesar Rp. 22.990.000. Adapun rincian biaya sebagai berikut:

-

Pembelian Mesin printing Rp. 22.990.000Pemenuhan Kebutuhan Dana

Kebutuhan dana untuk tambahan investasi diatas direncanakan akan menggunakan sumber pendanaan dari modal sendiri.

Modal Sendiri : 100% x Rp. 22.990.000 = Rp. 22.990.000,-

Pemilik membiayai pembelian mesin printing dan komputer menggunakan modal sendiri karena masih mempunyai tabungan pribadi dari hasil keuntungan penjualan madu tahun-tahun sebelumnya.

Alur Kas

Penjualan madu liar hutan empat lawang yang dilakukan pada tahun 2019 diestimasi sesuai dengan kenaikan penjualan madu liar hutan empat lawang pada 3 tahun sebelumnya yaitu tahun 2016, 2017, dan tahun 2018. Diketahui bahwa dengan tingkat pertumbuhan penjualan madu liar hutan empat lawang sebesar 17%, maka estimasi penjualan madu liar hutan empat lawang untuk 3 tahun kedepan adalah sebagai berikut:

1) Proyeksi biaya oprasional meliputi: Tabel 5.4

Proyeksi Proyeksi Laba/Rugi Akibat Usulan Mesin Printing

Tahun 2019 – 2021

Tahun Penjualan Depresiasi Biaya oprasional Laba bersih 2016 115.500.001 2.299.000 74.258.000 41.242.001 2017 124.666.668 2.069.100 81.611.034 43.055.634 2018 133.833.335 1.862.190 87.942.777 45.890.558 Total 374.000.004 6.230.290 243.811.811 123.957.903

a. Penyusutan atau Depresiasi Aktiva Tetap Umur ekonomis dari mesin printing 5 tahun, berikut ini adalah perhitungan penyusutan terhadap mesin printing yang akan diinvestasikan dengan menggunakan metode saldo menurun ganda yang mana tarif penyusutan di tetapkan sebesar 10% dengana rincian sebagai berikut :

Tarif penyusutan = 10%

Dasar penyusutan = Rp. 22.990.000

- Perhitungan penyusutan tahun pertamaadalah sebagai berikut :

Beban penyusutan = (tarif penyusutan) x (dasar penyusutan)

= 10% x Rp. 22.990.000 = Rp. 2.299.000

- Perhitungan penyusutan tahun kedua adalah sebagai berikut :

Beban penyusutan = (tarif penyusutan) x (dasar penyusutan)

= 10% x (Rp. 22.990.000 – Rp. 2.299.000)

= Rp. 2.069.100

- Perhitungan penyusutan tahun ketiga adalah sebagai berikut :

Beban penyusutan = (tarif penyusutan) x (dasar penyusutan)

= 10% x (Rp. 22.990.000 – Rp. 4.368.100)

= Rp. 1.862.190

- Perhitungan penyusutan tahun empat adalah sebagai berikut :

Beban penyusutan = (tarif penyusutan) x (dasar penyusutan)

= 10% x (Rp. 22.990.000 - Rp.

5.986.480) = Rp. 1.700.352

- Perhitungan penyusutan tahun kelima adalah sebagai berikut :

Beban penyusutan = (tarif penyusuran) x (dasar penyusutan)

= 10% x (Rp. 22.990.000 – Rp. 7.686.832)

= Rp. 1.530.316,8

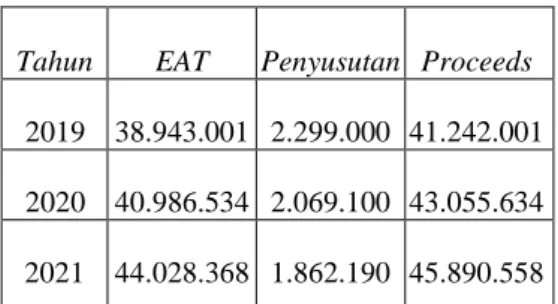

Proyeksi Laba Bersih Setelah PajakPerhitungan Proceeds

Perhitungan proceeds adalah sebagai berikut : Proceeds = EAT+Penyusutan

Tabel 5.8 Proyeksi Proceeds Madu Liar Hutan Empat Lawang

Tahun 2019-2022 (Dinyatakan dalam Rupiah)

Tahun EAT Penyusutan Proceeds

2019 38.943.001 2.299.000 41.242.001 2020

40.986.534 2.069.100 43.055.634 2021 44.028.368 1.862.190 45.890.558 Sumber : Data diolah

Perhitungan Payback Period (PP) Perhitungan payback period (PP) adalah sebagai berikut:

payback period (PP) =

Jumlah investasi = Rp. 22.990.000 Proceeds tahun 2019 = Rp 38.943.001 (-)

Pada akhir tahun 2019 jumlah investasi Rp.22.990.000 dan proceeds tahun 2019 Rp. 38.943.001 sehingga payback

period dapat dihitung sebagai berikut:

Jadi payback period = 7 Bulan + 0.842 Bulan = 7 Bulan + (0.842 x 30 hari)

= 7 Bulan + 25 hari

Berdasarkan perhitungan diatas payback

period dari investasi tersebut adalah 7 Bulan

25 hari, hal ini menunjukan bahwa payback period dari investasi tersebut lebih pendek dari nilai ekonomis mesin printing yang dibeli, yaitu 5 tahun.

Perhitungan Net Present Value (NPV) Sebelum melakukan perhitungan

Net Present Value (NPV) Data- data yang

diperlukan untuk perhitungan ini adalah :

a.

Kebutuhan total dana pembelian mesinprinting dipenuhi dengan menggunakan

b.

Biaya modal sendiri ditetapkan dengantingkat bunga deposito dengan suku bunga yang dipakai dari bank BCA sebesar 9% per tahun. (dalam google: Tingkat Suku Bunga

Deposito Bank BCA).

Tabel 5.9

Perhitungan Weighted Cost Of Capital

Sumber dana Proporsi dana (1) Biaya modal (2) Hasil (3)=(1)x(2) Modal sendiri 100% 9% 9%

Dilakukan perhitungan nilai sisa dari mesin Printing pada tahun 2022 adalah sebagai berikut:

Tabel 5.10

Perhitungan Net Present Value Usaha Madu Liar Hutan Empat Lawang

Tahun 2019-2022 (Dinyatakan dalam Rupiah)

Tahun Proceeds DF(9%) PV proceeds

2019 41.242.001 0,9174 37.835.411,717 2020 43.055.634 0,8417 36.239.927,137 2021 45.890.558 0,7722 35.436.688,887 Jumlah pv 109.512.027,741 ∑ PV Proceeds∑ PV Intial Invesment NPV 109.512.027,741 (22.990.000) +86.522.027,741 Sumber : Data diolah

Berdasarkan hasil perhitungan pada table 5.10 dapat diketahui bahwa present value proceeds adalah sebesar Rp. 105.792.134,83 sedangkan present value intisial investmen Rp. 22.990.000. NPV yang diperoleh positif yaitu sebesar Rp 86.522.027,741

Internal Rate of Return (IRR) Tabel 5.11

Perhitungan Trial Error NPV Usaha Madu Liar Hutan Empat Lawang

Tahun 2019-2021 (Dinyatakan dalam Rupiah)

Tahun Proceeds 15% PV proceeds 20% PV proceeds 2019 41.242.001 0,8695 35.859.919,87 0,8333 34.366.959,433 2020 43.055.634 0,7561 32.554.371,672 0,6944 29.897.832,25 2021 45.890.558 0,6575 30.173.041,885 0,5787 26.556.865,915 ∑ PV Proceed 98.587.333.,427 ∑ PV Intial Invesment 22.990.000 NPV 75.597.333,427 90.821.657,598 22.990.000 67.831.657,598

Sumber : Data diolah

Berdasarkan data diatas, maka besarnya IRR dapat dihitung sebagai berikut :

NPV1

Rumus : IRR = i1 + x (i1 – i2) NPV1 – NPV2 Dimana : i1 = 15% i2 = 20% NPV1 = Rp. 75.597.333,427 NPV2 = Rp. 67.831.657,598 IRR = 15% + x (20% – 15%) IRR = 15% + x (5%) IRR = 15% + 48,67% IRR= 63,67%

Dari perhitungan di atas diperoleh IRR sebesar 63,67% sehingga investasi yang telah dilakukan oleh Usaha Madu Liar Empat Lawang layak untuk di lanjutkan karena IRR-nya lebih besar dari tingkat bunga yang telah ditetapkan yaitu sebesar 9%.

V.

KESIMPULAN

Kesimpulan

Berdasarkan dari berbagai analisis data pada bab sebelumnya dapat disimpulkan bahwa:

1. Analisis Pemasaran

strategi pemasaran usaha madu liar hutan empat lawang memberikan pengaruh positif Permintaan Usaha Madu Liar Hutan Empat Lawang Mengalami peningkatan dari tahun 2016-2018, dan proyeksi penjualan dilihat mengalami peningkatan dalam setiap tahunnya dari tahun 2019-2021, sehingga menunjukkan bahwa usulan investasi Aktiva Tetap Berupa Mesin Printing Pada Usaha Madu Liar Hutan Empat Lawang layak untuk dilaksanakan.

2. Analisis Financial

Hasil analisis finacial kelayakan investasi aktiva tetap berupa mesin printing pada Usaha Madu Liar Hutan Empat Lawang menunjukkan bahwa usulan investasi tersebut layak untuk dilaksanakan. Adapun kriteria kelayakan finansial usaha ini dilihat dari nilai PP, NPV, dan IRR adalah sebagai berikut :

1. Metode Payback Period

Berdasarkan hasil perhitungan dengan menggunakan metode Payback Period menunjukkan bahwa waktu pengembalian investasi yaitu 7 Bulan 25 hari. Berdasarkan kriteria tersebut maka rencana investasi layak untuk dilakukan karena waktu pengembalian investasi lebih cepat dari 5 tahun yaitu keinginan pemilik usaha.

2. Metode NPV

Berdasarkan hasil perhitungan NPV menunjukkan bahwa investasi yang dilakukan mengahasilkan NPV sebesar Rp. 86.522.027,741 Hal ini berarti bahwa NPV bernilai positif, sehingga proyek tersebut layak untuk dilakukan.

3. Metode IRR

Berdasarkan perhitungan IRR menunjukkan hasil sebesar 63,67% yang berarti lebih besar dari tingkat lebih besar dari tingkat bunga yang telah ditetapkan yaitu sebesar 9% maka investasi ini layak untuk dilakukan.

Saran

1. Bila dilihat dari laba penjualan mengalami peningkatan sehingga dapat bersaing di pasar, sebaiknya Organisasi meningkatakan fasilitas demi mendukung jumlah pengunjung.

2. Di harapkan pemilik usaha melakukan inovasi produk yang dapat memberi nilai lebih maupun menciptkan sesuatu yang baru pada usaha madu seperti minuman es yang menggunakan madu.

3. Pemilik membuat macam-macam testimoni yang dapat membuktikan bahwa kualitas madu liar hutan empat lawang keaslian murninya.