ANALISIS SISTEM DAN PROSEDUR AKUNTANSI ZAKAT

INFAQ DAN SEDEKAH PADA LAZISMU SULAWESI

SELATAN

SKRIPSI

WAHYUNI

NIM 105731106116

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

HALAMAN JUDUL

ANALISIS SISTEM DAN PROSEDUR AKUNTANSI ZAKAT

INFAQ DAN SEDEKAH PADA LAZISMU SULAWESI

SELATAN

SKRIPSI

WAHYUNI

NIM105731106116

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Akuntansi Strata satu (S-1) Akuntansi pada Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2021

HALAMAN PERSEMBAHAN

Karya ilmia ini saya persembahkan kepada:

1. Kedua orang tua tercinta ayahanda Kiraman dan ibunda Sahri Bulan, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmia ini.

3. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaikan karya ilmia ini.

MOTTO

“Orang sukses hari ini melakukan apa yang orang biasa lakukan 3 hari hari kemudian”

iv

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 Gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN

Judul Penelitian

: “Analisis Sistem dan Prosedur Akuntansi Zakat Infaq

dan Sedekah pada LAZISMU Sulawesi Selatan”.

Nama Mahasiswa : Wahyuni

No. Stambuk/ NIM : 105731106116

Program Studi

:

AkuntansiFakultas

: Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Makassar, , 2021 Menyetujui

Pembimbing I Pembimbing II

Dr. Agus Salim HR,SE.,MM Mira, SE.,M.Ak NIDN 09111157703 NIDN 0903038803 Tanggal : Tanggal:

Mengetahuii

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.CSP NBM :0915058801

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PENGESAHAN

Skripsi atas Nama Wahyuni, NIM : 105731106116, diterima dan disahkan oleh Panitia Ujian Tutup berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 0003/SK-Y/62201/091004/2021, Tanggal 30 Januari 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, ………...…H

30 Januari 2021 M

PANITIA UJIAN

1.

Pengawas Umum : Dr. H. Ambo Asse., M.Ag (….…...………) (Rektor Unismuh Makassar)2. Ketua : Ismail Rasulong, SE., MM (….………) (Dekan Fak. Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim H R, SE., MM (………..….…….) (WD 1 Fak. Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Agus Salim H R, SE., MM (……….……) 2. Muttiarni, SE., M.Si (.………....…) 3. Ainun Arizah, S.Pd,.M.Si (…....….……)

v

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jln. Sultan Alauddin No.259 Gedung Iqra Lt.7 Tel. (0411) 866972

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini: Nama : Wahyuni Nim : 105731106116 Program Studi : Akuntansi

Dengan Judul : “Analisis Sistem dan Prosedur Akuntansi Zakat Infaq dan Sedekah pada LAZISMU Sulawesi Selatan”. Dengan ini menyatakan bahwa:

Skripsi ini saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapa pun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, ...,...,2021 Yang Membuat Pernyataan,

WAHYUNI Diketahui Oleh:

Dekan Ketua Program Studi

Ismail Rasulong, SE.,MM Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM: 903 078 NBM : 107 34 28

ABSTRAK

Wahyuni,2020, Analisis Sistem dan Prosedur Akuntansi Zakat Infak dan Sedekah pada LAZISMU Sulawesi Selatan, Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Agus Salim dan Mira. Penelitian ini bertujuan untuk menganalisis sistem dan prosedur akuntansi ZIS yang ada di LAZISMU Sulawesi Selatan, serta mengetahui kesesuaian sistem dan prosedur akuntansi ZIS di LAZISMU Sulawesi Selatan dengan PSAK No. 109.

Penelitian ini menggunakan metode penelitian lapangan, dokumentasi dan wawancara. Jenis penelitian yang digunakan pada penelitian ini adalah penelitian studi kasus dengan pendekatan deskriptif kualitatif

Hasil penelitian menunjukkan bahwa sistem dan prosedur akuntansi zakat, infak dan sedekah di LAZISMU Sulsel sudah dilaksanakan menggunakan standar akuntansi yang berlaku yaitu PSAK No. 109, namun masih ada beberapa yang belum sesuai di bagian pengungkapan, pengukuran dan pengakuan, serta di dalam struktur organisasi terdapat posisi yang masih kosong, yaitu bagian pendistribusian dimana hal ini menyebabkan adanya double job yang dilakukan oleh beberapa bidang lainnya.

vii

ABSTRACT

Wahyuni, 2020, Analysis of Zakat Infaq and Alms Alms Accounting Systems and Procedures at LAZISMU South Sulawesi, Thesis Accounting

Study Program, Faculty of Economics and Business. Supervised by Agus Salim and Mira. This study aims to analyze the existing ZIS accounting systems and procedures in LAZISMU South Sulawesi, and to determine the suitability of ZIS accounting systems and procedures in LAZISMU South Sulawesi with PSAK No. 109.

This research uses field research methods, documentation and interviews. This type of research used in this research is a case study research with a qualitative descriptive approach

The results showed that the accounting systems and procedures for zakat, infaq and alms at LAZISMU Sulsel have been implemented using the applicable accounting standards, namely PSAK No. 109, however, there are still some that are not appropriate in the disclosure, measurement and recognition sections, as well as in the organizational structure there are positions that are still vacant, namely the distribution division where this has led to double jobs carried out by several other fields.

Keywords: Zakat Accounting System

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepa da penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Analisis Sistem dan Prosedur Akuntansi Zakat Infaq dan Sedekah pada LAZISMU Sulawesi Selatan”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Akuntansi (S.AK) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

5. Bapak Dr. Agus Salim HR, SE., MM, selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

ix

6. Ibu Mira, SE., M.Ak, selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis. Oleh karena itu, kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 2021

WAHYUNI

DAFTAR ISI

SAMPUL... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

I. PENDAHULUAN A. Latar belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Sistem Akuntansi ... 8

2. Pengertian Prosedur ... 9

3. Zakat Infaq dan Sedekah ... 10

4. Organisasi Pengelolaan ZIS ... 13

5. Sistem dan Prosedur Akuntansi ZIS... 14

B. Penelitian Terdahulu ... 16

C. Kerangka Konsep ... 22

III. METODE PENELITIAN A. Jenis Penelitian ... 23

B. Fokus Penelitian ... 23

C. Lokasi Penelitian... 23

D. Jenis dan Sumber Data ... 23

E. Tekhnik Pengumpulan Data ... 24

F. Instrumen penelitian ... 25

G. Metode Analisis Data……….….25 IV. HASIL DAN PEMBAHASAN

xi

A. Gambaran hasil penelitian ... 26

B. Hasil penelitian ... 32 C. Pembahasan ... 53 V. PENUTUP A. Kesimpulan ... 56 B. Saran ... 56 DAFTAR PUSTAKA ... 58 LAMPIRAN ... 60 xii

DAFTAR GAMBAR

Gambar 2.1 Bagan Alur Proses Akuntansi ... 15

Gambar 2.2 Kerangka Konsep ... 22

Gambar 4.1 Struktur Organisasi ... 29

Gambar 4.2 Flowchart Penerimaan ZIS ... 34

Gambar 4.3 Formulir Muzakki (Donatur) Baru ... 35

Gambar 4.4 Kuitansi Penerimaan Dana ZIS ... 35

Gambar 4.5 Slip Bukti Penyetoran ... 36

Gambar 4.6 Flowchart Penyaluran ZIS ... 37

Gambar 4.7 Lembar Disposisi ... 38

Gambar 4.8 Slip Penarikan ... 38

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ... 18

Tabel 4.1 Analisis pengakuan dan pengukuran ... 45

Tabel 4.2 Analisis kesesuaian penyajian ... 51

Tabel 4.3 Analisis kesesuaian pengungkapan ... 51 xiv

BAB I PENDAHULUAN

A. Latar belakang

Zakat merupakan ibadah Maliyah ijtima’iyyah yang memiliki posisi penting, strategis dan menentukan baik dilihat dari sisi ajaran Islam ataupun dari sisi pembangunan kesejahteraan ummat. Zakat merupakan salah satu rukun Islam yang wajib dilaksanakan oleh orang Islam yang memiliki kekayaan dalam jumlah tertentu yang sudah mencapai nisab.

Penghimpunan zakat, infaq, dan sedekah masyarakat Indonesia oleh Lembaga pengelola zakat sudah berlangsung lama sebelum di sahkannya Undang-undang No 38 tahun 1999 tentang pengelolaan zakat. Keberadaan lembaga-lembaga zakat yang diatur dalam Undang-undang No.38 tahun 1999 tentang pengelolaan zakat telah diatur dalam Undang-undang dan juga PSAK yang telah dirumuskan oleh ikatan akuntansi Indonesia. Pernyataan Standar Akuntansi Keuangan (PSAK) No.109 mulai berlaku efektif sejak tanggal 1 januari 2009. PSAK No.109 tentang akuntansi ZIS merupakan suatu hal yang dinantikankan. Penerapan PSAK No.109 ini bertujuan untuk memastikan bahwa organisasi pengelolaan ZIS telah memakai prinsip-prinsip Syariah.

Sejarah gemilang ada pada masa Umar bin Abdul Aziz tentang pengelolaan zakat. Dimasa itu kebijakan atas pengelolaan zakat berjalan dengan baik dan berhasil memberikan dampak bagi berkurangnya perilaku korupsi di kalangan pejabat. Keberhasilan itu tentu saja menjadi motivasi, dorongan dan kesadaran bagi ummat islam untuk menjadikan zakat sebagai cara untuk mewujudkan keadilan dan kesejahteraan ummat. Aktivitas zakat di Indonesia diperkirakan mulai berjalan sejak abad kedelapan sampai kesembilan masehi saat orang Islam datang ke Nusantara. Pada abad

2

kesembilan belas, praktik zakat bisa ditemukan di segala macam komunitas islam di Indonesia.

Indonesia memiliki potensi yang layak dikembangkan sebagai cara untuk pemerataan pendapatan, khususnya masyarakat muslim. Karena secara

demografik Indonesia merupakan negara yang mayoritas penduduknya

adalah muslim, dan secara kultural kewajiban membayar zakat, infaq dan sedekah di jalan Allah sudah berakar dan menjadi tradisi masyarakat muslim. Pengelolaan zakat secara optimal bisa menjadi suatu instrument untuk meningkatkan perekonomian ummat islam. Zakat, infaq dan sedekah (ZIS) sudah melekat pada ajaran agama islam , dalam (QS. Az-Zariyat : 19) “Bahwa di dalam harta kita yang lebih terdapat hak untuk orang lain agar dapat menjadi solusi bagi ummat yang berusaha menyelesaikan masalah kemiskinan’’. Berdasarkan hal tersebut maka pengelolaah dan pendayagunaan zakat, infaq dan sedekah (ZIS) merupakan salah satu cara untuk menunjang perekonomian Indonesia dalam mengentaskan kemiskinan dan mewujudkan kesejahteraan di era modern ini.

Hal ini sesuai dengan hasil penelitian Khairina Tambunan (2016), yang hasilnya menyatakan bahwa tren pengumpulan zakat, infaq, dan sedekah di Indonesia yang semakin meningkat ternyata memberikan pengaruh positif terhadap perkembangan perekonomian di Indonesia.

Keberadaan Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ) saat ini sangat dirasakan manfaatnya oleh kalangan masyarakat yang sedang merasakan kesusahan, terlebih lagi di tahun 2020 ini dunia sedang mengalami musibah akibat wabah Covid-19. Banyak masyarakat yang tinggal dirumah akibat beberapa kantor, sekolah, pasar dan tempat perbelanjaan lainnya yang diberhentikan aktivitasnya. Bagi kalangan menengah keatas munkin masih bisa bertahan hidup sampai 3 bulan kedepan karena adanya gaji tetap

ataupun uang simpanan ditabungan mereka, namun bagi mereka yang dari kalangan bawah akan merasakan kesusahan atau bahkan kelaparan akibat diberhentikannya aktivitas untuk mencegah penyebaran wabah Covid-19 ini. Maka disinilah peran Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ) bergerak untuk membantu masyarakat, baik dalam bentuk penyaluran sembako atau alat pelindung dari wabah Covid-19.

Berdasarkan BAB III Undang-Undang No.38 tahun 1999, penghimpunan dan penyaluran zakat, infaq dan sedekah di Indonesia di amanahkan kepada organisasi pengelolah zakat (OPZ) yang terdiri dari dua jenis, yaitu Badan Amil Zakat (pasal 6) yang dibentuk oleh pemerintah Lembaga Amil Zakat (pasal 7) yang dibentuk oleh masyarakat. Baik Badan Amil Zakat (BAZ) maupun Lembaga Amil Zakat (LAZ) diperinci dalam UU 23 tahun 2011.

Salah satu Lembaga Amil Zakat (LAZ) nasional di Indonesia yang berperan dalam pengelolaan dana zakat secara profesional adalah Lembaga Amil Zakat Infak dan Shodaqah Muhamadiyah (LAZISMU). Hingga saat ini jumlah LAZISMU telah mencapai 103 jejaring termasuk LAZISMU Sulawesi Selatan. Pada tingkat Sulawesi Selatan terdapat banyak lembaga amil zakat. Muhammadiyah mengambil peran dalam pemberdayaan masyarakat melalui LAZISMU. LAZISMU Sulawesi Selatan telah menjangkau masyarakat kota maupun pedalaman yang berada di Kabupaten dan kecamatan-kecamatan yang berada dalam naungan Pimpinan Wilayah Muhammadiyah Sulawesi Selatan. LAZISMU Sudah memiliki program rutin serta sudah mempunyai jaringan kerjasama dengan berbagai organisasi dalam menyalurkan zakat infak dan sedekah. Berdasarkan hasil survey pada saat KKP September-November 2019 LAZISMU Sulawesi Selatan menaungi 25 cabang disetiap daerah dan 5 Kantor layanan aktif di cakupan wilayah Sulawesi Selatan.

4

Dengan banyaknya cabang dan kantor layanan LAZISMU tersebut maka potensi dana ZIS yang dikelola seharusnya semakin meningkat tiap periode.

LAZISMU Sulawesi Selatan memiliki berbagai program penyaluran yang dimaksudkan untuk pemberdayaan masyarakat, mulai dari program pendidikan, ekonomi, dakwa sosial kemanusiaan dan program Kesehatan.

Berdasarkan program-program diatas, suatu Lembaga Amil Zakat (LAZ) tidak dapat bekerja sendiri dalam menjalankan aktivitasnya/programnya, ada pihak lain yang sangat berpengaruh, yaitu masyarakat sebagai donator/muzakki.

Bagi muzakki adanya Badan Amil Zakat atau Lembaga Amil Zakat akan mempermudah proses penyaluran zakat kepada mustahiq, serta tidak beresiko adanya kecelakaan saat membagikan. Membayar zakat, infaq dan sedekah di Badan Amil Zakat dan Lembaga Amil Zakat juga dapat menjauhkan muzakki dari riya’ kepada mustahiq saat menyalurkan. Selain itu juga agar, para mustahiq tidak merasa rendah di hadapan para muzakki. (Harian pelita: 2012).

Namun sebagian dari muzakki belum puas dan meragukan keberadaan Badan Amil Zakat dan Lembaga Amil Zakat, dalam hal proses pendistribusian kepada para mustahiq, disamping karena banyaknya muzakki yang ingin menyalurkan zakatnya kepada para mustahiq secara langsung. Fenomena tersebut juga terjadi pada LAZISMU Sulawesi Selatan, salah satu contohnya ialah jumlah dosen Universitas Muhamadiyah Makassar yang mencapai 737 Dosen dan 227 Amal Usaha Muhammadiyah khususnya cakupan Sualwesi Selatan, namun data Muzakki setiap bulannya tidak memiliki peningkatan yang signifikan dan terdapat ketimpangan antara jumlah amal usaha dengan peningkatan ZIS yang diperoleh ke LAZISMU Sulawesi Selatan, hal ini menunjukkan bahwa muzakki khususnya pada Pimpinan Wilayah

Muhamadiyah belum memberikan kepercayaan penuh atas pengelolaan zakat, infaq dan sedekah kepada LAZISMU Sulawesi Selatan. Kepercayaan ini akan tejadi apabila pihak pengelolah zakat, infaq dan sedekah (ZIS) melakukan sistem dan prosedur akuntansi yang baik, agar dapat menunjukkan kinerja yang bagus, professional dan terpercaya. Hal ini sesuai dengan hasil penelitian Nurhayati (2017), bahwa pada tingkat signifikan 5%, kepuasan muzakki dipengaruhi oleh kualitas sistem informasi akuntansi dan kualitas informasi akuntansi. Pada Lembaga Amil Zakat di Kota Bandung.

Sistem informasi akuntansi merupakan alat yang digunakan untuk merangkum semua data transaksi untuk menghasilkan informasi yang diperlukan oleh manajemen dan pihak-pihak yang berkepentingan. Menurut Mulyadi (2016:3), Sistem akuntansi merupakan organisasi formulir, catatan serta laporan yang dikoordinasi sedemikian rupa untuk menyediakan sebuah informasi keuangan yang dibutuhkan oleh manajemen dalam pengelolaan.

Penelitian Muhammad Taufiq (2019), mengenai analisis sistem informasi akuntansi penerimaan dan pengeluaran zakat, infaq dan shadakah pada lembaga amil zakat, infaq dan shadakah muhammadiyah (LAZISMU) di Kota Malang. Penelitian ini berfokus pada penerimaan dan pengeluaran kas, tidak termasuk barang donasi, bahan sembako, maupun barang-barang lainnya yang juga merupakan penerimaan dan pengeluaran kas. Hasil penelitian menunjukkan masih terdapat masalah Lazismu Kota Malang, berupa sumber daya manusia beserta sistem informasi akuntansi yang kurang baik dan masih perlu untuk diperbaiki.

Berdasarkan latar belakang tersebut, penulis bermaksud mengadakan penelitian tentang sistem dan prosedur akuntansi zakat, namun yang membedakan penelitian ini dengan penelitian sebelumnya terdapat padafokus penelitiannya. Penelitian kali ini menjangkau lebih luas pada area

6

penghimpunan dan penyaluran kas, bukan hanya sekedar penerimaan dan pengeluaran kas dalam bentuk rupiah namun semua jenis penghimpunan dan penyaluran kas,baik dalam bentuk rupiah maupun dalam bentuk donasi barang. Maka dari itu peneliti mengangkat judul tentang “Analisis Sistem dan Prosedur Akuntansi Zakat Infaq dan Sedekah pada LAZISMU Sulawesi Selatan.

B. Rumusan Masalah

Berdasarkan latar belakang diatas perumusan masalah pada penelitian ini adalah :

1. Bagaimana sistem dan prosedur akuntansi ZIS di LAZISMU Sulawesi Selatan?

2. Apakah sistem dan prosedur akuntansi ZIS di LAZISMU Sulawesi Selatan sudah sesuai dengan PSAK No.109?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan peneliti ini adalah : 1. Mengetahui sistem dan prosedur akuntansi ZIS di LAZISMU Sulawesi

Selatan.

2. Mengetahui kesesuaian sistem dan prosedur akuntansi ZIS di LAZISMU Sulawesi Selatan dengan PSAK No.109.

D. Manfaat Penelitian

Sementara itu, penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak diantaranya :

Diharapkan akan menambah wawasan dan pengetahuan tentang sistem dan prosedur akuntansi zakat, infaq dan sedekah dalam suatu Lembaga amil.

2. Bagi Praktis

Pentingnya sistem dan prosedur akuntansi sehingga bisa menjadi bahan evaluasi bagi manajemen untuk terus meningkatkan penerimaan kasnya.

3. Bagi Kebijakan

Diharapkan dapat memberikan masukan pada manajemen yang dapat dijadikan sebagai bahan pertimbangan dalam menerapkan khususnya prsedur akuntansi dalam hal penerimaan kas.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem Akuntansi

Pendekatan sistem memiliki banyak manfaat untuk memahami lingkungan kita. Pendekatan sistem menjelaskan tentang sesuatu yang dilihat dari sudut pandang sistem yang berusaha untuk menemukan struktur unsur yang membentuk sistem dan diidentifikasi proses kerja setiap unsur yang berbentuk sistem.

Kata sistem dalam kamus umum bahasa Indonesia mengandung arti susunan kesatuan yang masing-masing tidak berdiri sendiri, tetapi berfungsi membentuk kesatuan secara keseluruhan. Pengertian sistem dalam penerapannya tidak seluruhnya berasal dari pengetahuan, seni maupun kebiasaan seperti sistem mata pencaharian, sistem tarian, sistem perkawinan, sistem hukum dan sebagainya.

Menurut Mulyadi (2010 : 5) sistem merupakan sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu dan diciptakan untuk menangani sesuatu yang berulang kali atau yang rutin terjadi. Pada suatu organisasi, sistem akuntansi memegang peranan sangat penting dalam mengatur pengelolaan data akuntansi yang diperlukan oleh setiap perusahaan atau organisasi. Hal ini diperlukan agar dapat menghasilkan informasi yang tetap dalam bentuk yang sesuai, sehingga operasi perusahaan atau organisasi dapat berjalan dengan baik dalam mencapai tujuan perusahaan.

Berikut ini merupakan pengertian mengenai sistem menurut para ahli adalah :

Pengertian sistem menurut West Churchaman yang diterjemahkan oleh Krismiaji (2011: 1), Sistem adalah serangkaian komponen yang di koordinasikan untuk mencapai serangkaian tujuan.

Menurut Ismail Masya (2014: 74) di dalam suatu sistem, biasanya terdiri dari beberapa prosedur dimana prosedur-prosedur itu saling terkait dan saling mempengaruhi. Akibatnya jika terjadi perubahan maka salah satu prosedur akan mempengaruhi prosedur-prosedur yang lain.

Secara umum, akuntansi diartikan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang mempunyai kepentingan terhadap hasil kerja serta kondisi keuangan perusahaan. (Hery: 2015).

Sistem akuntansi merupakan suatu rangkaian bukti transaksi, dokumen, laporan-laporan serta catatan-catatan akuntansi dan alat-alat peosedur, kebijakan, sumber daya manusia dan laiinya. Sistem akuntansi meliputi sistem pengolahan suatu informasi akuntansi mulai dari data direkam dalam dokumen tertentu melalui berbagai sistem pembagian wewenang dalam sebuah perusahaan kemudian data diperoses dalam media pencatatan akuntansi sampai menghasilkan sebuah informasi. (Mahatmyo: 2014).

2. Pengertian Prosedur

Prosedur penting bagi suatu organisasi agar segala proses dapat dilakukan secara seragam. Prosedur akan menjadi pedoman bagi suatu organisasi untuk menentukan aktifvitas yang harus dilakukan untuk menjalankan suatu fungsi tertentu.

10

Prosedur didefinisikan sebagai “urutan operasi kerja, yang biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi bisnis yang terjadi.

Menurut Mulyadi (2012: 5) prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Sedangkan menurut Baridwan (2011: 30) prosedur merupakan suatu urutan-urutan pekerjaan kerana (clerical) biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi.

Dari beberapa pengertian diatas yang telah dikemukakan tersebut maka bisa disimpulkan bahwa prosedur adalah suatu urutan kegiatan tertentu yang biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk perlakuan seragam atas transaksi perusahaan yang terjadi berulang-ulang dalam suatu perusahaan atau organisasi yang saling berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan.

3. Zakat, Infaq dan Sedekah

Sebagaimana syariat lainnya, zakat merupakan salah satu syariat yang diturunkan Allah kepada hamba.Nya tentu memiliki tujuan tersendiri. Dengan kata lain, tentu ada hikmah yang dapat dipetik apabila seorng

muslim melaksanakan zakat, infak dan sedekah.(Arzam : 2015). Berikut beberapa penjelasan tentang zakat, infak dan sedekah

a. Zakat

1) Pengertian zakat

Apabila dihubungkan dengan harta maka harta yang dizakati akan tumbuh dan bertambah. Dalam Al-Qur’an kata zakat disebutkan sebanyak 82 kali, hal ini membuktikan bahwa betapa penting pengaruh zakat untuk menyusun kehidupan yang humanis dan harmonis. Setiap yang dimiliki oleh manusia adalah titipan dari Allah, maka sebagian dari hart aitu ada hak orang lain di dalamnya.

Secara bahasa, zakat berasal dari kata “zakah” yang artinya mensucikan diri, tumbuh, dan berkembang. Sedangkan menurut istilah syara’, zakat berarti mengeluarkan sejumlah harta tertentu yang akan diberikan kepada orang-orang tertentu (mustahiq) sesuai dengan syarat ketentuan islam. (Wibisono : 2015).

2) Landasan zakat

Berikut adalah beberapa landasan zakat di dalam Al-Qur’an dan Hadis :

“Dan dirikanlah shalat dan tunaikanlah zakat. Dan kebaikan apa saja yang kamu usahakan bagi dirimu, tentu kamu akan mendapatkan pahalanya dari sisi Allah swt. Sesungguhnya Allah maha melihat apa-apa yang kamu kerjakan”. (QS. Al-Baqarah: 110).

12

“Jika mereka bertaubat, mendirikan shalatnya dan menunaikan zakatnya, maka (mereka itu) adalah saudara-saudaramu seagama. Dan kami menjelaskan ayat-ayat itu bagi kaum yang mengetahui”. (QS. At-Taubah : 11).

b. Pengertian Infaq dan sedekah

Infak dan sedekah berbeda halnya dengan zakat yang di wajibkan ,infak dan sedekah tidak diwajibkan, namun ummat islam mengeluarkan infak dan sedekahnya sebagai rasa syukur kepada Allah swt.

1) Pengertian Infak

Secara bahasa, infak berasal dari kata nafaqa atau nafiqa

yanfiqu nafqan asy-syaiu artinya habis terjual . Infaq secara umum

adalah shorful mal ilal hajah (mengatur atau mengeluarkan harta untuk memenuhi keperluan). (Abdurrahman : 2011).

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa infaq merupakan salah satu kegiatan mengeluarkan harta di jalan allah untuk mendapat pahala. Infak dapat dilakukan oleh semua ummat muslim, baik yang mampu maupun yang tidak, artinya ketika seorang mendapa rezeki dari Allah baik sudah baik sudah mencapai nisab atau belum , ia bisa mengeluarkan hartanya sesuai keinginan hatinya sebagai rasa syukur kepada Allah swt.

2) Pengertian Sedekah

Sedekah dalam pengeluaran harta berasal dari as-shidqu yang artinya benar atau menepati janji karena sedekah-sedekah menjadi bukti benarnya keimanan, serta bukti kesesuaian antara batinia dan lahiriyahnya. (Abdurrahman: 2011).

Sedekah merupakan segala pemberian dan kegiatan untuk mengaharapkan ridha dari Allah swt. Pembahasan tentang sedekah cukup luas dibandikan dengan zakat dan infaq, karena sedekah juga bisa diartikan membayar zakat. Beberapa bentuk pemberian sedekah baik secara materi maupun non materi yang di berikan kepada orang lain untuk mengharapkan ridha dari Allah swt. Sedekah tidak hanya memberikan harta kepada orang lain, namun juga berupa aktivitas kebajikan yang kita lakukan kepada orang lain merupakan sedekah.

4. Organisasi Pengelolaan ZIS

Berdasarkan Undang-undang Republik Indonesia No 23 tahun 2011 pasal 17,18,19 tentang pengelolaan zakat. Organisasi pengelolaan zakat dapat dilakukan oleh Badan Amil Zakat (BAZ) atau Lembaga Amil Zakat (LAZ). Dalam menjalankan tugasnya BAZ dan LAZ bertanggung jawab kepada pemerintah sesuai dengan tingkatannya (pasal 8 dan 9 UU jo pasal 1 KMA).

a. Lembaga Amil Zakat (LAZ)

Lembaga Amil Zakat adalah institut pengelola zakat yang sepenuhnya di bentuk atas prakarsa, masyarakat serta oleh masyarakat yang bergerak di bidang Pendidikan, dakwa, social dan kemaslahatan ummat. LAZ di kukuhkan dan di lindungi oleh pemerintah. LAZ yang diusulkan kepada pemerintah agar mendapatkan pengukuhan, haruslah memenuhi syarat-syarat (pasal 22 KMA):

14

2) Memiliki program kerja. 3) Memiliki pembukuan.

4) Memiliki data Muzakki (donator) dan Mustahiq (penerima) 5) Melampirkan surat pernyataan bersedia untuk di audit. b. Badan Amil Zakat (BAZ)

BAZ merupakan sebuah organisasi pengelolah zakat yang dibentuk oleh pemerintah yang terdiri dari masyarakat dan pemerintah dengan tugas menghimpun, mendistribusikan dan mendayagunakan zakat dengan ketentuan dalam agama.

5. Sistem dan Prosedur Pengelolaan Akuntansi ZIS

Adanya laporan keuangan yang dipublikasi untuk masyarakat merupakan bentuk transparansi dan akuntabilitas organisasi pengelolaan zakat .Agar dapat menghasilkan sebuah laporan keuangan yang berkualitas, sebuah organisasi pengelola zakat sangat dipengaruhi oleh seberapa bagus sistem dan prosedur akuntansi yang digunakan.

Akuntabilitas organisasi pengelolah zakat ditunjukkan dalam laporan keuangan, untuk bisa disahkan sebagai organisasi resmi, Lembaga zakat harus menggunakan sistem pembukuan yang benar dan sudah siap untuk diaudit akuntan publik. Ini artinya standar akuntansi zakat sangat diperlukan, karena dalam PSAK No.109 akuntansi zakat bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi zakat, infak dan sedekah. (IAI : 2008)

Pernyataan Standar Akuntansi Keuangan (PSAK) No.109 mulai berlaku efektif sejak tanggal 1 januari 2009. PSAK No.109 tentang akuntansi ZIS merupakan suatu hal yang dinantikankan. Penerapan PSAK

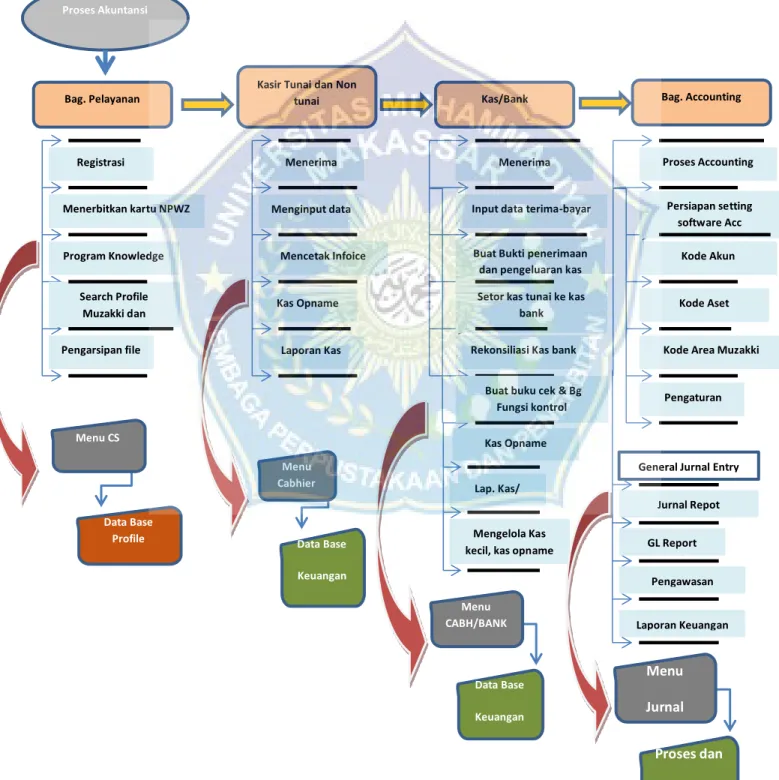

Proses Akuntansi

Bag. Pelayanan

Kasir Tunai dan Non

tunai Kas/Bank Bag. Accounting

Registrasi Muzakki dan Menerbitkan kartu NPWZ Program Knowledge Search Profile Muzakki dan Mustahik Pengarsipan file Menerima setoran Menginput data setoran Mencetak Infoice Kas Opname Laporan Kas Harian Menerima pembayaran non-Input data terima-bayar

Buat Bukti penerimaan dan pengeluaran kas Setor kas tunai ke kas

bank Rekonsiliasi Kas bank

Buat buku cek & Bg Fungsi kontrol Proses Accounting Persiapan setting software Acc Kode Akun Kode Aset

Kode Area Muzakki

Pengaturan mata uang Kas Opname

(Option Uang yang Lap. Kas/

Bank Mengelola Kas kecil, kas opname

harian-bulanan, Menu CS Data Base Profile Menu Cabhier Data Base Keuangan Menu CABH/BANK Data Base Keuangan Menu Jurnal Proses dan diinput

No.109 ini bertujuan untuk memastikan bahwa organisasi pengelolaan ZIS telah memakai prinsip-prinsip Syariah.

Berikut adalah bagan alur proses akuntansi di Lembaga Amil Zaka, Infak dan Sedekah (LAZISMU)

Gambar 2.1 Bagan Alur Proses Akuntansi

Jurnal Repot GL Report

Pengawasan General Jurnal Entry

Laporan Keuangan dan Analisa

16

B. Penelitian Terdahulu

Sebelumnya ada beberapa peneliti yang telah melakukan penelitian mengenai sistem dan prosedur akuntansi. Berikut ini beberapa penelitian tentang sistem dan prosedur akuntansi yang telah dilakukan oleh beberapa orang peneliti, antara lain:

Muhammad Taufiq (2019) Melakukan penelitian dengan judul Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Zakat, Infaq dan Shadakah pada Lembaga Amil Zakat, Infaq dan Shadakah Muhammadiyah (LAZISMU) di Kota Malang. Penelitian ini berfokus kepada penerimaan dan pengeluaran kas dan tidak termasuk barang sembako, barang donasi, ataupun barang-barang lainnya yang merupakan penerimaan dan pengeluaran ZIS. Penelitian ini ditulis untuk memberikan penjelasan dan pemaparan penerapan sistem informasi akuntansi penerimaan dan pengeluaran kas di LAZISMU Kota Malang. Penelitian ini menggunakan metode pengumpulan data melalui observasi, wawancara dan dokumentasi. Hasil penelitian ini menunjukkan bahwa masih terdapat masalah yang terjadi di LAZISMU Kota Malang, seperti sumber daya manusia dan sistem informasi akuntansi yang belum baik serta masih perlu diperbaiki. Ditunjukkan dengan belum adanya bagian kasir sebagai penerima dan penyimpan kas, dimana bagian tersebut digabung dengan bagian amil. Di dalam dokumen pengeluaran kas tidak terdapat nomor formulir pengeluaran, maka dari itu perlu ditambahkan nomor urut tercetak untuk pengeluaran kas. Meskipun seperti itu, laporan LAZISMU Kota Malang sudah baik

Rohma, Afifatur (2018) melakukan penelitian dengan judul Analisis Penerapan Sistem Informasi Akuntansi Zakat, Infak dan Sedekah Berbasis Komputerisasi pada Yayasan Nurul Hayat Cabang Malang. Sistem informasi akuntansi berbasis computer sudah menjadi kebutuhan yang harus dimiliki

oleh organisasi, baik organisasi nirlaba maupun organisasi yang berorientasi laba. Penelitian ini menggunakan metode pendekatan deskriptif kualitatif. Data yang diperoleh dari wawancara, dokumentasi serta studi pustaka. Hasil penelitian menyatakan bahwa penerapan sistem informasi akuntansi berbasis komputerisasi pada Yayasan Nurul Hayat Cabang Malang, dalam melaksanakan aktivitasnya belum efektif karena beberapa faktor seperti kegiatan penjemputan zakat, dokumen dan juga belum mempunyai flowchart. Secara keseluruhan penerimaan dan penyaluran belum sempurnah sebagaimana mestinya yang ada pada teori yang berlaku.

Aditya Nugroho (2017), melakukan penelitian “Analisis Sistem dan Prosedur Penyaluran Zakat pada Lembaga Amil Zakat Tabungan Peduli Umat (LAZ TPU) AL Mumtaz Provinsi Kalimantan Barat”. Tujuan penelitian ini adalah menganalisis sistem dan prosedur penyaluran zakat yang dilakukan oleh Lembaga amil zakat LAZ TPU Al mumtaz serta dimaksudkan juga untuk mengetahui faktor-faktor yang mempengaruhi pelaksanaan penyaluran zakat, infaq dan sedekah. Metode yang digunakan pada penelitian ini adalah metode deskriptif dengan menggunakan Teknik pengumpulan data melalui wawancara, observasi langsung, studi dokumentasi, dan studi kepustakaan. Hasil penelitian ini menunjukkan bahwa secara konsep sistem dan prosedur penyaluran zakat sebagai wujud pengendalian internal LAZ TUP AI muntaz provinsi Kalimantan Barat masih memiliki kelemahan secara konsep maupun tatanan praktis , tapi ada ada intensi yang baik untuk mencintapkan sistem dan penyaluran zakat yang baik , hal tersebut dapat dilihat dari organisasi yang telah memiliki 3 fungsi utama dan telah dibuat terpisah di dalam OPZ yaitu adanya fungsi penerimaan zakat , fungsi pembukuan dan fungsi penyaluran. Proses penyaluran zakat dapat mempengaruhi tingkat kepercayaan para muzakki/donatur terhadap Lembaga amil zakat berdampak

18

pada tingkat penghimpunan zakat, dengan demikian perbaikan proses penyaluran zakat merupakan suatu kewajiban karena merupakan salah satu indikator utama baik atau tidak kinerja suatu organisasi Lembaga amil zakat . Sudirman (2017), melakukan penelitian “Analisis Sistem Informasi Akuntansi Arus Kas pada Badan Amil Zakat Nasional (BAZNAS) Kota Gorontalo”. Tujuan penelitian ini yaitu untuk menganalisis sistem informasi akuntansi arus kas pada badan amil nasional (Baznas) Kota Gorontalo dilihat dari PSAK 109 Tahun 2009 dan ED PSAK 02 revisi tahun 2009. Dalam penelitian ini dilakukan analisis secara deskriptif terhadap data yang diperoleh. Dalam penelitian ini ditemukan bahwa sistem informasi arus kas pada Baznas Kota Gorontalo telah sesuai dengan PSAK 109 tahun 2009. Tetapi untuk pencatatan arus kas keluar belum dibuat sebagaimana mestinya, karena sistem akuntansi arus kas keluar, harus mengacu pada ED PSAK 02 revisi tahun 2009. Sementara itu proses pendistribusian dan pelaporan data keuangan, seperti perubahan dana non halal tidak dijasikan padahal transaksi ini sering terjadi.

Ringkasan berdasarkan hasil penelitian terdahulu dapat dilihat pada table berikut

Tabel 2.1 Penelitian Terdahulu

NO Nama Peneliti dan Tahun Judul Penelitian Metode

Penelitian Hasil Penelitian 1 Muhammad Taufiq (2019) Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Penelitian ini menggunakan metode pengumpulan data melalui

Hasil penelitian ini menunjukkan bahwa masih terdapat masalah yang terjadi di LAZISMU Kota

Zakat, Infaq dan Shadakah pada Lembaga Amil Zakat, Infaq dan Shadakah Muhammadiyah (LAZISMU) di Kota Malang observasi, wawancara dan dokumentasi Malang, seperti sumber daya manusia dan sistem informasi akuntansi yang belum baik serta masih perlu diperbaiki.

Ditunjukkan dengan belum adanya bagian kasir sebagai penerima dan penyimpan kas , dimana bagian tersebut digabung dengan bagian amil.

2 Rohma, Afifatur (2018) Analisis Penerapan Sistem Informasi Akuntansi Zakat, Infak dan Sedekah Berbasis Komputerisasi pada Yayasan Nurul Hayat Cabang Malang Penelitian ini menggunakan metode pendekatan deskriptif kualitatif. Data yang diperoleh dari wawancara, dokumentasi serta studi pustaka. Hasil penelitian menyatakan bahwa penerapan sistem informasi akuntansi berbasis komputerisasi pada Yayasan Nurul Hayat Cabang Malang , dalam melaksanakan aktivitasnya belum

20 Langkah yang harus dulakukan yaitu dengan melakukan pemahaman terhadap realitas dan pengukuran kesesuaian serta penganalisissan data. efektif karena beberapa faktor seperti kegiatan penjemputan zakat, dokumen dan juga belum mempunyai flowchart. Secara keseluruhan penerimaan dan penyaluran belum sempurnah sebagaimana

mestinya yang ada pada teori yang berlaku. 3 Aditya Nugroho (2017) “Analisis Sistem dan Prosedur Penyaluran Zakat pada Lembaga Amil Zakat Tabungan Peduli Umat (LAZ TPU)

AL Mumtaz Provinsi Kalimantan Barat”. Metode yang digunakan pada penelitian ini adalah metode deskriptif dengan menggunakan Teknik pengumpulan data melalui wawancara,

Hasil penelitian ini menunjukkan bahwa secara konsep sistem dan prosedur penyaluran zakat sebagai wujud pengendalian

internal LAZ TUP AI muntaz provinsi Kalimantan Barat masih memiliki

observasi langsung, studi dokumentasi, dan studi kepustakaan. kelemahan secara konsep maupun tatanan praktis. 4 Sudirman (2017). “Analisis Sistem Informasi Akuntansi Arus Kas pada Badan Amil Zakat Nasional (BAZNAS) Kota Gorontalo”. Dalam penelitian ini dilakukan analisis secara deskriptif terhadap data yang diperoleh.

Dalam penelitian ini ditemukan bahwa sistem informasi arus kas pada Baznas Kota Gorontalo telah sesuai dengan PSAK 109 tahun 2009. Tetapi untuk pencatatan arus kas keluar belum dibuat sebagaimana

mestinya, karena sistem akuntansi arus kas keluar, harus mengacu pada ED PSAK 02 revisi tahun 2009.

22

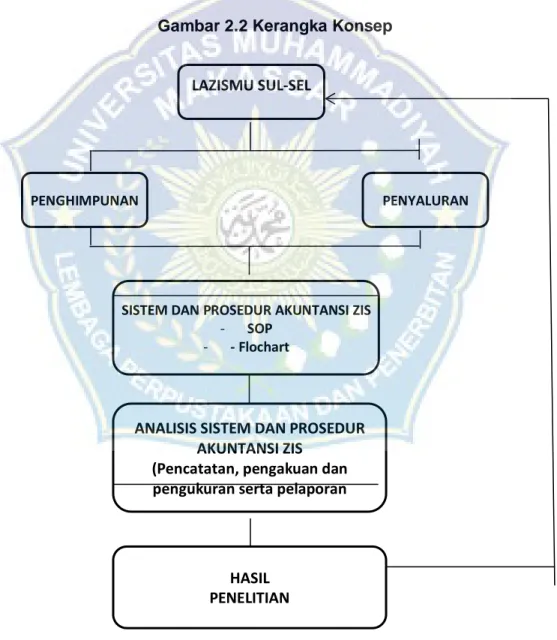

C. Kerangka Konsep

Sesuai dengan judul yang penulis angkat yaitu “Analisis Sistem dan Prosedur Akuntansi Zakat, Infak dan Sedekah pada LAZISMU Sul Sel” maka penulis akan memberikan batasan mengenai konsep tersebut. Yang dimaksud penulis adalah mengadakan penelitian terhadap prosedur penghimpunan dan penyaluran kas dengan pendekatan akuntansi sehingga penerimaan dan pengeluaran kas dapat diketahui dengan tepat. Untul lebih jelasnya dapat dilihat pada kerangka fikir berikut ini :

Gambar 2.2 Kerangka Konsep

LAZISMU SUL-SEL

PENGHIMPUNAN PENYALURAN

SISTEM DAN PROSEDUR AKUNTANSI ZIS

- SOP

- - Flochart

ANALISIS SISTEM DAN PROSEDUR AKUNTANSI ZIS

(Pencatatan, pengakuan dan pengukuran serta pelaporan

HASIL PENELITIAN

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini dirancang atau didesain sebagai jenis penelitian deskriftif Kualitatif, oleh karena peneliti hanya ingin melakukan kajian gejala sosial seperti apa adanya. Menurut Arikunto (2010:3), penelitian deskriftif merupakan penelitian yang benar-benar hanya memaparkan apa yang terdapat atau terjadi dalam sebuah kanca, lapangan, atau wilayah tertentu. Tujuan dari penelitian deskriftif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat fenomena yang diselidiki (Nazir, 2005).

B. Fokus penelitian

Fokus pada penelitian ini adalah sistem dan prosedur akuntansi zakat, infaq dan sedekah pada LAZISMU Sulawesi Selaytan.

C. Lokasi Penelitian

Penelitian ini berlokasi pada Lembaga Amil Zakat, Infak da Sedekah (LAZISMU) Sulawesi Selatan yang berlokasi di Jl. Tamalate I No.66, Bonto Makkio, Kec. Rappocini, Kota Makassar, Sulawesi Selatan 90222. Waktu penelitian dimulai dari bulan September sampai Oktober 2020

D. Jenis dan Sumber Data 1. Jenis data

Data kualitatif adalah data yang tidak berbentuk angka atau dengan kata lain data yang berbentuk kalimat, kata atau gambar. Dalam penelitian ini berupa latar belakang sejarah organisasi, struktur organisasi, dan data-data yang lain yang diambil dari dokumen organisasi.

24

2. Sumber data a. Data Primer

Yaitu data yang diperoleh secara langsung dari perusahaan tanpa melalui suatu perantara seperti pengamatan dan wawancara. b. Data Sekunder

Yaitu data yang diperoleh dari dokumen-dokumen atau arsip-arsip organisasi serta informasi tertulis lainnya yang berhubungan dengan masalah yang diteliti.

c. Teknik Pengumpulan Data

Untuk mengumpulkan data yang diperlukan dalam penulisan ini, maka metode yang akan digunakan sebagai berikut :

1. Penelitian Lapangan, (Field research). Penelitian Lapangan adalah penelitian yang data dan informasinya diperoleh dari kegiatan dikancah lapangan kerja. Dalam penelitian ini, penulis menggunakan beberapa teknik pengumpulan data di lapangan.

2. Metode dokumen

Metode dokumen digunakan untuk mencari dan mengumpulkan data serta informasi yang tertulis dengan permasalahan penelitian. Dalam penelitian ini, metode dokumentasi digunakan untuk mengumpulkan data yang berkaitan dengan aspek kajian yang telah dirumuskan yakni berupa dokumen dari steakholder yang diwawancarai itu sendiri.

3. Wawancara

Wawancara yaitu pengumpulan data yang dilakukan dengan cara melakukan tanya jawab dengan pihak responden dalam hal ini adalah pengelolah LAZISMU Sulawesi Selatan untuk memperoleh keterangan tentang tujuan penelitian sehingga dapat dikonstruksikan makna suatu topik tertentu. Wawancara yang digunakan dalam penelitian ini adalah

wawancara terstruktur dengan menggunakan alat bantu berupa pedoman wawancara. Model yang digunakan peneliti dalam wawancara untuk mengungkapkan data yakni dengan mengajukan pertanyaan secara langsung kepada narasumber-narasumber.

d. Instrumen Penelitian

Instrument penelitian yang akan di gunakan dalam penelitian kali ini, yaitu lembar wawancara dan lembar observasi.

e. Metode Analisis Data

Metode analisis yang digunakan dalam menganalisis data yang diperoleh adalah dengan menggunakan metode deskriptif kualitatif. Analisi deskriptif kualitatif yaitu suatu analisis yang menggambarkan fakta dan fenomena yang terjadi ditempat penelitian kemudian melakukan analisa dengan standar dan kriteria yang ditetapkan. Selanjutnya membuat intrepretaris atas hasil analisa tersebut untuk melihat manfaat atau kualitas sebagai suatu hasil analisa.

26

BAB VI

HASIL DAN PEMBAHASAN

A. Gambaran Objek Penelitian

1. Sejarah Singkat LAZISMU Sulawesi selatan

Muktamar Muhammadiyah yang Ke-47 di kota Makassar Sulawesi Selatan menghasilkan beberapa point penting yang menjadi pedoman bagi setiap warga Muhammadiyah dalam Lembaga Muhammadiyah di Indonesia, seperti adanya TRISULA sebagai upaya dalam menyongsong Muhammadiyah kedepan agar lebih memberi manfaat bagi ummat.

Berikut adalah bagian-bagian dari TRISULA tersebut :

a. Badan Penanggulangan Bencana

Hal ini sebagai Langkah Muhammadiyah dalam merespon bencana yang menimpa ummat.

b. LAZIS

Lazis sebagai Lembaga filantropi atau sebagai aksi sosial yang dapat membantu ummat secara nyata.

c. Pemberdayaan Masyarakat

Masyarakat diarahkan agar dapat lebih berdaya, baik secara ekonomi maupun sosial, dan didampingi melalui pembinaan akidah ataupun keyakin.

Lazismu adalah Lembaga zakat tingkat nasional yang berhikmat dalam memberdayakan masyarakat melalui penyaluran secara produktifdana zakat, infaq, sedekah, waqaf, dan dana kedermawanan lainnya baik dari perorangan, Lembaga, perusahaan dan instansi

lainnya. Didirikan oleh PP. Muhammadiyah pada tahun 2002, selanjutnya dikukuhkan oleh Menteri Agama Republik Indonesia sebagai Lembaga Amil Zakat Nasional melalui SK No. 457/21 November 2002. Dengan telah berlakunya Undang-undang Zakat nomor 23 tahun 2011, Peraturan Pemerintah nomor 14 tahun 2014, dan Keputusan Menteri Agama Republik Indonesia nomor 333 tahun 2015. LAZISMU sebagai Lembaga amil zakat nasional telah dikukuhkan Kembali melalui SK Menteri Agama Republik Indonesia nomor 730 tahun 2016.

Latar belakang berdirinya LAZISMU terdiri atas dua faktor. Pertama, fakta Indonesia berselimut dengan kemiskinan yang masih meluas, kebodohan dan indeks pembangunan manusia yang sangat rendah. Semuanya berakibat dan sekaligus di sebabkan oleh tatanan keadilan sosial yang lemah. Kedua, zakat diyakinin mampu bersumbangsih dalam mendorong keadilan sosial, pembangunan manusia, serta mampu mengentaskan kemiskinan.

Berdirinya LAZISMU dimaksudkan sebagai institusi pengelola zakat dengan manajemen modern yang dapat menghantarkan zakat menjadi bagian dari penyelesai masalah sosial masyarakat yang terus berkembang.

Dengan budaya kerja amanah, professional dan transparan, LAZISMU berusaha mengembangkan diri menjadi Lembaga zakat terpercaya. Seiringnya waktu, kepercayaan public semakin menguat.

Dengan spirit kreatifitas dan inovasi, LAZSIMU senantiasa memproduksi program-program pendayagunaan yang mampu

28

menjawab tantangan perubahan dan problem sosial masyarakat yang berkembang.

Saat ini LAZISMU telah tersebar hamper diseluruh Indonesia yang menjadikan program-program pendayagunaan mampu menjangkau seluruh wilayah secara cepat, fokus dan tepat sasaran .

2. Visi dan Misi Organisasi

a. Visi LAZISMU Sulawesi Selatan

“Menjadi Lembaga Amil Zakat Terpercaya”. b. Misi LAZISMU Sulawesi Selatan

1) Optimalisasi Pengelolaan ZIS yang amanah, profesional dan transparansi.

2) Optimalisasi pendayagunaan ZIS yang kreatif, inovatif, dan produktif.

3) Optimalisasi pelayanan donatur.

3. Struktur organisasi dan Job Description a. Struktur Organisasi

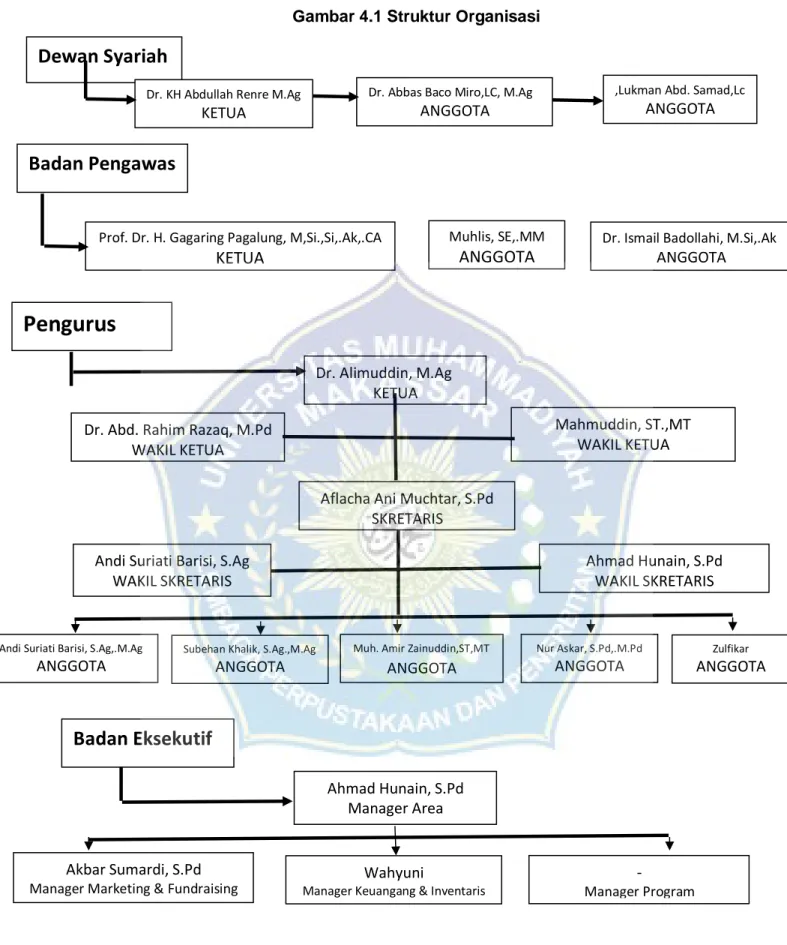

Gambar 4.1 Struktur Organisasi

Dewan Syariah

Dr. KH Abdullah Renre M.Ag

KETUA

Dr. Abbas Baco Miro,LC, M.Ag

ANGGOTA

,Lukman Abd. Samad,Lc

ANGGOTA

Badan Pengawas

Muhlis, SE,.MM

ANGGOTA

Andi Suriati Barisi, S.Ag,.M.Ag

ANGGOTA

Andi Suriati Barisi, S.Ag WAKIL SKRETARIS

Aflacha Ani Muchtar, S.Pd SKRETARIS

Dr. Ismail Badollahi, M.Si,.Ak

ANGGOTA

Ahmad Hunain, S.Pd WAKIL SKRETARIS

Prof. Dr. H. Gagaring Pagalung, M,Si.,Si,.Ak,.CA

KETUA

Ahmad Hunain, S.Pd Manager AreaBadan Eksekutif

Zulfikar ANGGOTA Nur Askar, S.Pd,.M.Pd ANGGOTAMuh. Amir Zainuddin,ST,MT

ANGGOTA

Subehan Khalik, S.Ag.,M.Ag

ANGGOTA

-

Manager Program

Wahyuni

Manager Keuangang & Inventaris

Akbar Sumardi, S.Pd

Manager Marketing & Fundraising

Dr. Alimuddin, M.Ag KETUA

Mahmuddin, ST.,MT WAKIL KETUA Dr. Abd. Rahim Razaq, M.Pd

WAKIL KETUA

30

b. Job Describtion

1) Wali amanah, sebagai lembaga tertinggi yang diisi oleh masyarakat dengan reputasi yang baik untuk memberikan keyakinan kepada masyarakat luas bahwa pengelolaan dana zakat, infaq dan shodaqoh melalui PWM SUL-SEL yang benar-benar dapat dipercaya. Selain itu, Wali Amanah sekaligus sebagai badan pertimbangan dan penasehat kepada Badan Pengurus dan Pelaksana.

2) Dewan Syari’ah, bertugas memberikan keputusan dan penetapan serta fatwa syari’ah terhadap berbagai ketentuan dan kebijakan dalam pengumpulan, pengelolaan, penyaluran zakat, infaq dan shodaqoh yang dijalankan LAZISMU PWM SUL-SEL.

3) Badan Pengawas, bertugas melakukan pengawas terhadap pelaksanaan pengelolaan dana ZIS yang dilaksanakan oleh Badan Pengurus dan Badan Pelaksana LAZISMU SUL-SEL. 4) Badan Pengurus, bertugas membuat kebijakan dan pengadilan

dalam penyelenggaraan LAZISMU PWM SUL-SEL.

5) Badan Eksekutif, bertugas melaksanakan kegiatan sehari-hari kebijakan dan keputusan Badan Pengurus.

Berdasarkan buku panduan LAZISMU 2018, eksekutif terbagi menjadi beberapa bidang yaitu :

a) Bidang Fundraising dan Kerjasama

Melayani mitra dan donator

Menggalang donasi kemanusiaan

Membuat proposal fundraising

Melakukan proses manajemen event

Melakukan digital fundraising

Mengadakan kerjasama antar organisasi pengelola zakat

Melakukan kerjasama antar majelis/Lembaga/organisasi Muhammadiyah.

b) Bidang sumber daya manusia

Mengadakan pelatihan amil

Menyiapkan materi pelatihan amil

Merekrut amil eksekutif

Merekrut tim instruktur

Merekrut relawan c) Bidang keuangan

Menyiapkan dana untuk segala program operasional kantor

Membuat laporan keuangan triwula, semester dan tahunan

Pembuatan RAPB

d) Bidang pendayagunaan dan distribusi

Melaksanakan program pilar pendidikan

Melaksanakan program pilar kesehatan

Melaksanakan program pilar ekonomi

Melaksanakan program pilar dakwah

Melaksanakan program pilar social kemanusiaan

Melaksanakan program Indonesia siaga

32

Pelayanan Mustahik

Membuat proposal program

Melakukan monitoring, evaluasi dan pelaporan program e) Kesekretariatan

Melaksanakan segala kegiatan yang berhubungan dengan administrasi dan kesekretariatan

Melakukan publikasi media

Mengatur jadwal dan kegiatan rapat.

B. Hasil Penelitian

1. Sistem Akuntansi Zakat, Infak dan Sedekah LAZISMU Sul-Sel a. Sistem penerimaan dana zakat, infak dan sedekah

Sistem informasi akuntansi sebagai alat yang digunakan untuk merangkum semua data transaksi sehingga menghasilkan informasi yang berdaya guna bagi manajemen dan pihak-pihak yang berkepentingan. Proses penghimpunan dan pengelolaan zakat, infak dan sedekah, dana yang terhimpun berasal dari warga masyarakat Selawesi Selatan, berbagai instansi dan perusahaan-perusahaan.

Sistem penghimpunan atau penerimaan dana zakat, infak dan sedekah merupakan serangkaian proses atau tahap-tahap yang perlu kita ikuti sebagai Lembaga zakat. Sebuah sistem dapat menginformasikan bagaimana sistem penerimaan dana ZIS tersebut berjalan.

Berdasarkan buku panduan LAZISMU 2018 dalam proses penerimaan dana ZIS ada 2 jenis pelayanan donatur, yaitu :

1) Langsung, yaitu layanan yang dilakukan secara tatap muka. a) Layanan di kantor LAZISMU; dan

b) Layanan jemput ZISKA

2) Tidak Langsung, yaitu layanan yang dilakukan melalui media. a) Layanan lewat telepon; dan

b) Layanan lewat saluran elektronik (email dan media social)/ c) Layanan lewat teknologi finansial, seperti web LAZISMU /

Matahati.

Di LAZISMU ini kami ada bebrapa metode penerimaan dana ZIS. Donatur bisa langsung datang ke kantor, bisa juga di jemput dananya dan sekarang juga bisa melalui transfer, dan untuk alur penerimaannya itu sudah jelas tertera di flowchart penerimaan. (Manajer Area,

Ahmad Hunain, 29)

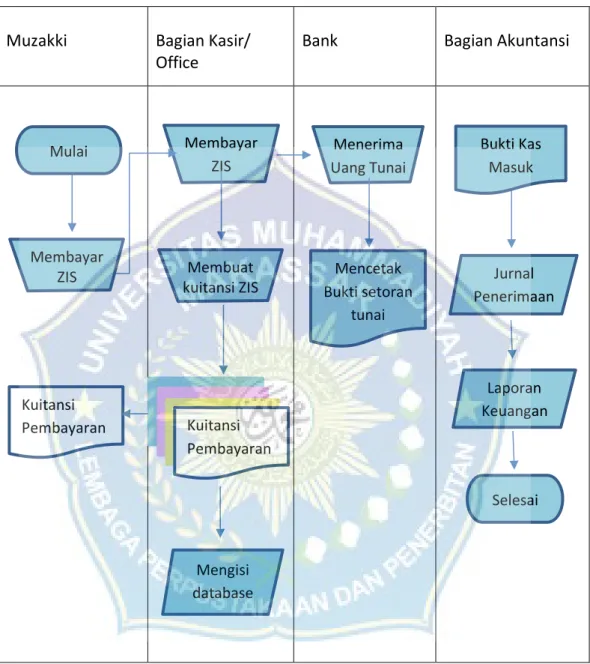

LAZISMU Sulawesi Selatan juga memiliki flowchart yang sederhana, tujuannya agar sistem tersebut mudah dipahami. Berikut adalah flowchart penerimaan ZIS di LAZISMU Sulawesi Selatan.

34

Gambar 4.2 Flowchart Penerimaan ZIS

Muzakki

Bagian Kasir/

Office

Bank

Bagian Akuntansi

1) Donatur atau muzakki dapat datang sendiri ke LAZISMU, didatangi untuk dijemput atau juga via bank untuk melakukan pembayaran ZIS. Bagi muzakki baru harus diberikan formular pembayaran ZIS. Membayar ZIS Membuat kuitansi ZIS Mengisi database Menerima Uang Tunai Mencetak Bukti setoran tunai Kuitansi Pembayaran Bukti Kas Masuk Jurnal Penerimaan Laporan Keuangan Selesai Membayar ZIS Kuitansi Pembayaran Mulai

Gambar 4.3 Formulir Muzakki (Donatur) Baru

2) Jika melalui via bank maka bagian pelayanan/funraising meminta kepada donatur agar mengirim bukti transfer kemudian dibuatkan kwitansi lalu melakukan akad. Apabila melalui pembayaran tunai maka donatur menyetor uang tunai pada bagian pelayanan kemudian dibuatkan kwitansi lalu melakukan akad. Kemudian lembaran pertama kwitansi yang berwarna putih diserahkan pada donatur.

Gambar 4.4 Kuitansi Penerimaan Dana ZIS

3) Pembayaran ZIS yang secara tunai segera dimasukkan ke bank oleh bagian fundraising kemudian pihak bank akan memberikan slip bukti penyetoran.

36

Gambar 4.5 Slip Bukti Penyetoran

4) Bagian fundraising menginput data base donatur di buku penghimpunan.

5) Slip bukti penyetoran atau bukti transfer diserahkan kepada bagian akuntan beserta dengan lembaran kedua kwitansi penerimaan ZIS yang berwarna kuning.

6) Bagian akuntan menerima dan menginput ke dalam laporan keuangan yaitu jurnal umum, kemudian menyimpan kwitansi dan bukti lainnya untuk di jadikan arsip.

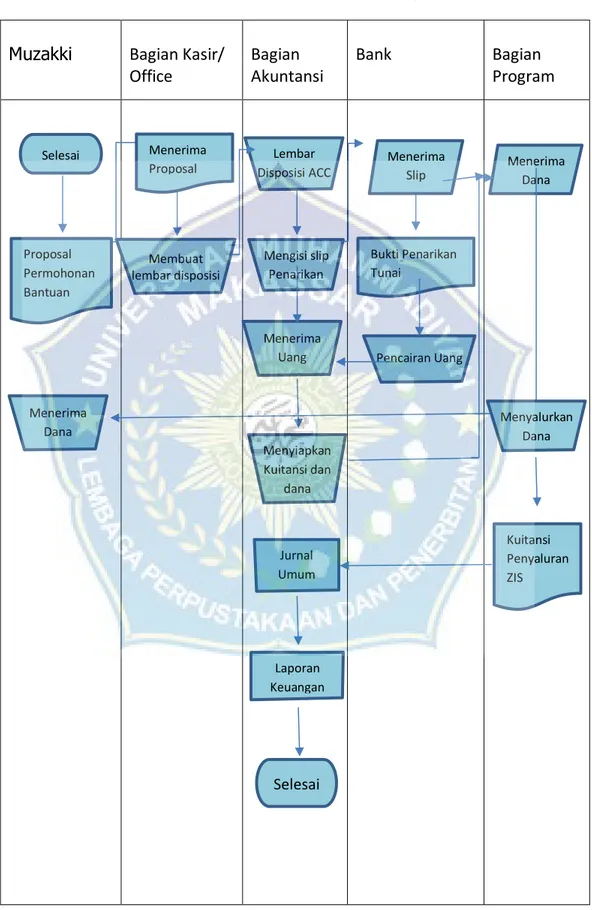

b. Sistem penyaluran dana zakat, infak dan sedekah

Sistem penyaluran dana zakat, infak dan sedekah merupakan serangkaian proses atau tahap-tahap yang perlu kita ikuti sebagai Lembaga zakat. Sebuah sistem dapat menginformasikan bagaimana sistem penyaluran dana ZIS tersebut berjalan.

Berikut adalah flowchart penyaluran ZIS di LAZISMU Sulawesi Selatan.

Gambar 4.6 Flowchart Penyaluran ZIS

Muzakki

Bagian Kasir/

Office

Bagian

Akuntansi

Bank

Bagian

Program

Membuat lembar disposisi Lembar Disposisi ACC Selesai Proposal Permohonan Bantuan Menerima Proposal Mengisi slip Penarikan Menerima Slip Penarikan Bukti Penarikan Tunai Pencairan Uang Menerima Dana Menyalurkan Dana Menerima Uang Menyiapkan Kuitansi dan dana Penyaluran Jurnal Umum Laporan Keuangan Selesai Kuitansi Penyaluran ZIS Menerima Dana38

1) Muzakki mengajukkan proposal permintaan bantuan dan diterima oleh bagian offices.

2) Bagian offices mengajukan proposal beserta lembar disposisi kepada manager area untuk di ACC.

Gambar 4.7 Lembar Disposisi

3) Setelah di ACC oleh manager area maka proposal dan lembar disposisi tersebut diajukan kepada badan pengawas di saat rapat.

4) Setelah di ACC oleh badan pengawas maka proposal dan lembar disposisi tersebut di ACC oleh bagian keuangan/akuntan.

5) Kemudian bagian akuntan mengisi slip penarikan dan mengajukan ke bank.

Gambar 4.8 Slip Penarikan

6) Bank melakukan pencairan dana serta mencetak buku rekening dan memberikan uang tunai beserta bukti penarikan kepada bagian keuangan.

7) Bagian keuangan menerima uang dan bukti penarikan dari bank. 8) Bagian keuangan memberikan dana hasil pencairan proposal serta membuatkan bukti bon sementara kepada bagian program untuk menyalurkan dana tersebut kepada muzakki.

9) Setelah bagian program memberikan kwitansi penyaluran kepada bagian keuangan, maka bagian keuangan membuatkan bukti kas pelunasan.

Gambar 4.9 Kuitansi Penyaluran

10) Bagian keuangan menginput penyaluran di jurnal umum dan menyatukan proposal, bukti penarikan dari bank dan kwitansi penyaluran untuk dijadikan arsip.

Selain itu pula, pendistribusian yang dilakukan oleh pihak amil tidak terlepas dari sifat Shiddiq yang berarti benar, Tabligh artinya manyampaikan, Amanah berarti dapat dipercaya, dan

fathonah berarti cerdas. Jika menilik pada pandangan pengelola

keuangan zakat yaitu amil, dengan memahami bahwa dana zakat merupakan amanah, amil dapat mempersepsikan bahwa

orang-40

orang yang telah mempercayakan amanahnya (muzakki) tersebut adalah anggota masyarakat muslim yang dengan ikhlas memberikan sumber dana kepada organisasi pengelola zakat untuk disalurkan kepada mustahiq yang membutuhkan.

Dilihat dari proses penghimpunan dan penyaluran dana ZIS diatas, masih ada proses yang belum dilaksanankan dengan baik, seperti bukti kuitansi penerimaan dan penyaluran yang belum menggunakan penomoran yang permane, serta pada posisi pendistribusian/penyaluran di LAZISMU Sulawesi selatan saat ini sedang kosong, jadi otomatis ada beberapa fungsi yang lain

double job.

Saat ini eksekutif di LAZISMU Sulawesi Selatan sendiri ada 6 orang, dimana saya sendiri sebagai manager are, 3 orang di bagian fundraising, 1 orang sebagai FO, 1 orang di posisi keuangan dan di posisi pendistribusian itu sendiri sekarang sedang kosong. (Manajer Area, Ahmad Hunain, 29)

2. Akuntabilitas pada Penyediaan Laporan Keuangan LAZISMU Sulawesi Selatan.

Terdapat empat dimensi akuntabilitas yang perlu dijadikan sebagai indicator dalam akuntabilitas organisasi sector public ataupun organisasi nirlaba lainnya yang terdapat dalam buku Mardiasmo (20, 2009) sebagai berikut :

a. Akuntabilitas kejujuran dan akuntabilitas hukum.

Akuntabilitas kejujuran berhubungan dengan penghindaran penyalagunaan jabatan. Para pengelolah LAZISMU Sulsel sangat menjunjung tinggi nilai kejujuran dan berusaha untuk menghindar dari penyalagunaan jabatan seperti korupsi dan kolusi. Hal ini dibuktikan dengan setiap transaksi yang terjadi di LAZISMU Sulsel

langsung dicatat dan diinput dalam format laporan keuangan. Dana zakat, infak dan sedekah yang diterima diakui pada saat diterima.

Sistem pencatatan di LAZISMU Sulawesi Selatan ini menggunakan cash basic, dimana Ketika ada transaksi penerimaan ataupun penyaluran akan diakui pada saat diterima atau dibayar secara kas/bank. (Manajer Area, Ahmad Hunain, 29)

Laporan keuangan yang dibuat oleh bagian keuangan LAZISMU Sulsel nantinya akan dimintai pertanggungjawaban pada pihak pihak yang berkaitan seperti BAZNAS, audoitor, pemerintah pusat, donatur dan masyarakat lainnya.

Sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan pada hukum serta peraturan laiinya yang disyaratkan dalam penggunaan sumber dana publik. Saat ini LAZISMU Sulsel mematuhi aturan hukum baik itu berdasarkan Syariah, berdasarkan hukum yang telah dibuat oleh pemeritah, serta standar yang ditetapkan, yaitu :

1) Berdasarkan dari dasar hukum dan ketentuan agama islam, LAZISMU Sulsel melaksanakan pengelolaan dana zakat, infak dan sedekah dengan mengacu pada Al-qur’an dan hadist.

2) Lazismu Sulsel dalam hal peraturan perundang-undangan mengacu pada UUD No. 23 tahun 2011 hasil amandemen dari UUD No. 38 tahun 1999.

3) Standar keuangan disusun dengan pernyataan standar akuntansi keuangan (PSAK No. 109), meski belum secara keseluruhan diterapkan namun LAZISMU akan terus membenahi agar dapat menerapkan PSAK No. 109 sepenuhnya.

42

b. Akuntabilitas proses

Akuntabilitas proses berkaitan dengan apakah prosedur akuntansi yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi (SIA), sistem informasi manajemen (SIM) serta prosedur administrasinya. LAZISMU Sulawesi selatan dalam hal penyimpanan data dan informasi yang dimiliki di simpan di WEB LAZISMU.Sedangkan untuk prosedur administrasi dalam hal peneerimaan dan penyaluran dana ZIS, LAZISMU Sulsel selalu mengedepankan prosedur yang baik dan sesuai dengan ketentuan serta kebijakan dari LAZISMU Sulsel. c. Akuntabilitas program

Akuntabilitas program berkaitan dengan pertimbangan apakah tujuan yang ditetapkan tercapai atau tidak dan apakah telah mempertimbangkan pilihan program lain yang memberikan hasil yang tinggi dengan biaya yang minim. Misi ketiga dari LAZISMU Sulsel adalah optimalisasi pelayanan donatur, dimana LAZISMU Sulsel selalu memberikan pelayanan yang optimal dengan biaya yang minim.

LAZISMU Sulsel sebagai pengelolah dana ZIS memiliki beberapa program yakni dalam bidang pendidikan, kemanusiaan, Kesehatan, ekonomi , dakwa dan advokasi. Proram-program inilah yang dilaksanakan oleh LAZISMU dan dipertanggungjawabkan tiap akhir bulan di dalam bentuk laporan maupun social media.

d. Akuntabilitas kebijakan

Hal ini terkait dengan pertanggungjawaban LAZISMU atau kebijakan-kebijakan yang diambil terhadap masyarakat luas. Berdasarkan hal ini, LAZISMU Sulsel mempunyai akuntansi kebijakan

dalam penyusunan laporan. Tahun 2020 ini LAZISMU Sulsel diaudit oleh auditor eksternal maka kebijakan yang di ambil oleh pihak LAZISMU Sulsel adalah berusaha untuk menggunakan format yang sesuai dengan PSAK No. 109.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa akuntabilitas yang diterapkan di LAZISMU Sulsel ini Sebagian besar telah sesuai dengan indicator yang dijelaskan oleh Elwood dalam buku Madiasmo yaitu akuntabilitas kejujuran dan hukum, akuntabilitas proses, akuntabilitas program dan akuntabilitas kebijakan.

3. Kesesuaian dan Penerapan Akuntansi ZIS Menurut PSAK No. 109 a. Pengakuan

Pengakuan merupakan penyajian suatu informasi melalui statemen keuangan sebagai ciri sentral laporan keuangan. Pengakuan juga merupakan penjurnalan secara kuantitas hasil pengukuran ke dalam sistem akuntansi sehingga jumlah rupiah akan mempengaruhi suatu pos yang terefleksi dalam laporan keuangan.

Berikut adalah pengakuan akuntansi ZIS berdasarkan PSAK No. 109 yang dimuat di dalam paragraf-paragraf sebagai berikut :

1) Pengakuan Penerimaan Dana Zakat

a) LAZISMU Sulsel melakukan proses pencatatan disaat donatur yang ingin mengeluarkan dana zakat untuk diserahkan pada mustahiq. Hal ini sudah sesuai dengan PSAK No. 109 karena penerimaan zakat diakui saat kas dll diterima.

b) LAZISMU Sulsel mengakui penerimaan dana zakat diukur berdasarkan besar jumlah yang diterimah dalam bentuk uang