1

BAB I PENDAHULUAN

1.1. Gambaran Umum Objek Penelitian

1.1.1. Bursa Efek Indonesia

Bursa efek atau bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek perusahaan yang sudah terdaftar di bursa efek. Di Indonesia terdapat bursa efek yang bernama Bursa Efek Indoesia disingkat BEI atau Indonesian Stock Exchange (IDX) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Melalui penggabungan ini dan implementasi dari program-program yang terarah, maka diharapkan terdapat pengembangan pasar yang lebih terfokus dan terpadu, efisien dalam pengembangan dan pemasaran produk, penghematan biaya pengembangan teknologi informasi, serta perbaikan infrastruktur perdagangan (Tandelilin, 2010:67). Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007.

Bursa efek bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Untuk membantu perusahaan dan pemerintah dalam hal permodalan eksternal tersebut, Bursa Efek Indonesia memberikan solusi yang dapat dipertimbangkan yaitu dengan cara mengubah status perusahaan dari perusahaan tertutup menjadi perusahaan terbuka melalui penawaran saham kepada publik dan mencatatkan sahamnya di bursa atau dikenal dengan nama go public. Bursa Efek Indonesia mensyaratkan beberapa persyaratan kepada setiap perusahaan untuk dapat menjadi perusahaan publik, sehingga saham perusahaan tersebut dapat dilist dan diperdagangkan di Bursa Efek Indonesia. Salah satu persyaratannya adalah menyajikan laporan keuangan auditan tahun buku terakhir memperoleh opini Wajar Tanpa Pengecualian dari akuntan publik yang terdaftar di Bapepam. Instrumen keuangan yang diperdagangkan di bursa efek merupakan instrumen jangka panjang (jangka waktu

2 lebih dari satu tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option dan futures.

Pemilihan Bursa Efek Indonesia sebagai objek penelitian karena Bursa Efek Indonesia mengakomodir hampir seluruh saham emiten yang go public di Indonesia. Sehingga dapat mencerminkan pergerakan harga saham secara nyata. Ketika investor ingin bermain saham di Bursa Efek Indonesia, maka sebaiknya investor mempelajari dulu indeks-indeks saham yang terdapat di Bursa Efek Indonesia. Saat ini Bursa Efek Indonesia memiliki sebelas jenis indeks harga saham, yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik. Indeks-indeks tersebut diantaranya Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral, Indeks LQ45, Jakarta Islamic Index (JII), Indeks Kompas100, Indeks Bisnis-27, Indeks PEFINDO25, Indeks SRI-KEHATI, Indeks Papan Utama, Indeks Papan Pengembangan, Indeks Individual (www.idx.co.id).

1.2. Latar Belakang Penelitian

Perekonomian suatu negara tidak terlepas dari peran serta para pemegang dana yang sangat erat kaitannya dengan investasi. Menurut Tandelilin (2010:7), pada dasarnya, investasi adalah untuk ‘menghasilkan sejumlah uang’. Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor. Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah untuk mendapatkan kehidupan yang lebih layak di masa datang, mengurangi tekanan inflasi, dorongan untuk menghemat pajak.

Terdapat dua macam jenis investasi, seperti yang dikemukakan oleh Tandelilin (2010) yaitu investasi dalam bentuk aset nyata dan investasi dalam bentuk aset keuangan. Aset nyata merupakan bentuk investasi berupa aset-aset nyata yang berwujud seperti tanah, rumah, emas dan sebagainya. Sedangkan aset keuangan merupakan investasi dengan cara menukarkan uang yang dimiliki dengan surat-surat berharga seperti surat kepemilikan modal (saham), surat hutang (obligasi), dan sebagainya yang dilakukan di pasar modal.

Pasar modal seringkali dijadikan tolak ukur kemajuan ekonomi suatu negara. Menurut Kepres No. 60 tahun 1998, pasar modal adalah bursa yang merupakan sarana untuk memeprtemukan penawaran dan permintaan dana jangka

3 panjang dalam bentuk efek. Menurut Hariyani dan Purnomo (2010:1), pasar modal (capital market) merupakan salah satu elemen penting dan tolak ukur kemajuan perekonomian suatu negara. Salah satu ciri-ciri negara industri maju maupun negara industri baru adalah adanya pasar modal yang tumbuh dan berkembang dengan baik. Dari angka Indeks Harga Saham Gabungan (IHSG), kita bisa mengetahui kondisi perusahaan-perusahaan yang listing di bursa efek. IHSG juga dapat mencerminkan kondisi perekonomian suatu negara. Merosotnya IHSG secara tajam mengindikasikan sebuah negara sedang mengalami krisis ekonomi. Pasar modal juga bisa dijadikan sebagai sarana untuk mengundang masuknya investor asing dan dana-dana asing guna membantu kemajuan perekonomian negara.

Pasar modal sangat berperan dalam perekonomian suatu negara berdasarkan pendapat Hariyani dan Purnomo (2010:1), karena pasar modal memiliki dua fungsi, yaitu pertama, sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi pemilik usaha untuk menghimpun dana dari masyarakat atau investor. Dana yang diperoleh dari pasar modal tersebut akan digunakan pemilik usaha untuk kelangsungan usahanya. Kedua, pasar modal digunakan masyarakat sebagai sarana berinvestasi melalui instrumen keuangan yang ada, seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian masyarakat bisa memilih sendiri bentuk instrumen keuangan sesuai tingkat resiko dan keuntungan yang diharapkan. Sebelum melakukan investasi di pasar modal, seorang investor hendaknya melakukan analisis terlebih dahulu terhadap kondisi perekonomian makro yang sedang terjadi di negaranya. Setelah mengetahui kondisi perekonomian yang sedang terjadi, analisis dapat dilanjutkan pada lingkup yang lebih terfokus misalnya bagaimana kondisi perusahaan dimana seorang investor hendak berinvestasi.

Harga-harga saham yang terdaftar di bursa terus mengalami peningkatan dan penurunan secara fluktuatif mengikuti perkembangan ekonomi suatu negara. Peningkatan dan penurunan tersebut bisa disebabkan karena faktor fundamental, psikologis, ataupun eksternal. Beberapa kalangan investor menganggap fluktuasi harga tersebut menarik untuk dijadikan ladang investasi. Untuk melihat

4 perkembangan pasar modal Indonesia salah satu indikator yang sering digunakan adalah Indeks Harga Saham Gabungan (IHSG), yang merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI). Indeks ini menggunakan semua perusahaan tercatat sebagai komponen perhitungan indeks sehingga IHSG menjadi indikator kinerja bursa saham paling utama. Sedangkan untuk indeks LQ45 hanya menghitung indeks untuk 45 saham unggulan yang cukup aktif, Jakarta Islamic Index (JII) memuat 30 saham pilihan yang memenuhi syarat yang ditetapkan oleh Dewan Syariah Nasional (DSN) MUI, Indeks Sektoral sesuai namanya memuat saham yang memiliki kesaam bidang bisnis, sedangkan Indeks Individual tentusaja hanya digunakan untuk satu saham saja (www.idx.co.id). IHSG juga dapat digunakan untuk melihat gambaran ekonomi nasional Indonesia. Jadi, bila IHSG menunjukkan peningkatan. Ini menjelaskan ekonomi Indonesia sedang dalam siklus membaik. Sebaliknya, bila IHSG menurun, ini menjelaskan ekonomi Indonesia sedang mengalami kesulitan.

Berikut ini dijelaskan tabel mengenai data perkembangan saham di Indonesia periode 2011 sampai dengan 2015.

Tabel 1.1 Indonesia Capital Market Tahun 2011-2015

Saham 2011 2012 2013 2014 2015 Indeks Harga Saham 3,821.99 4,316.69 4,274.18 5,226.95 4,552.65 Emiten Tercatat 442 466 486 509 521 Emiten Listing 26 22 30 24 16 Emiten Delisted 5 4 7 1 3 Kapitalisasi Pasar (Rp. Trilyun) 3,537.29 4,126.99 4,219.02 5,228.04 4,796.80 VolumeTransaksi (Milyar Saham) 1,203.55 1,053.76 1,342.66 1,327.02 1,419.48 Nilai Perdagangan (Rp. Triliyun) 1,223.44 1,116.11 1,522.12 1,453.39 1,389.57 FrekuensiTransak si (ribukali) 28,023.05 29,941.04 37,499.46 51,457.61 53,538.27 Hari Bursa 247 246 244 242 241

Sumber : Hasil pengolahan data sekunder www.idx.co.id dan www.sahamok.com (2016)

5 Tabel 1.1 di atas menjelaskan tentang perkembangan pasar modal Indonesia. Indeks harga saham selama tahun 2011 hingga 2015 mengalami fluktuasi. Keadaan tersebut juga akan mempengaruhi kapitalisasi pasar, volume dan nilai perdagangan, serta frekuensi transaksi selama lima tahun tersebut. Sedangkan perusahaan yang tercatat di Bursa Efek Indonesia terus mengalami peningkatan setiap tahun, dimana pada tahun 2011 berjumlah 442 perusahaan hingga mencapai jumlah 521 di tahun 2015. Hal tersebut disebabkan karena perusahaan yang listing di bursa efek lebih banyak daripada perusahaan delisting.

Ada berbagai macam teori dan penelitian terdahulu yang menyatakan bahwa pergerakan Indeks Harga Saham Gabungan (IHSG) dipengaruhi oleh beberapa faktor eksternal dan internal. Faktor-faktor eksternal tersebut diantaranya Indeks Dow Jones, Indeks Nikkei 225, Indeks Hang Seng, harga minyak dunia, dan lain-lain. Sedangkan untuk faktor internal diantaranya adalah laju inflasi, perubahan nilai tukar, pendapatan perkapita masyarakat, jumlah uang beredar, kondisi sosial politik negara, dan lain sebagainya.

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi (Latumaerissa, 2015:172). Hal tersebut bukan berarti bahwa harga-harga berbagai macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan asalkan terdapat kenaikan harga umum barang secara terus-menerus selama suatu periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar) bukanlah merupakan inflasi (Nopirin, 2011:25). Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Untuk mengukur laju inflasi di Indonesia, salah satu indikator yang sering digunakan yaitu Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI). IHK mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

Dikutip dari Yusup (2012), mengemukakan ada dua pendapat mengenai hubungan antara tingkat inflasi dengan harga saham. Pendapat pertama menyatakan bahwa ada korelasi positif antara inflasi dengan harga saham. Pendapat ini didasarkan pada asumsi bahwa inflasi yang terjadi adalah demand

6 pull inflation, yaitu inflasi yang terjadi karena adanya kelebihan permintaan atas jumlah barang yang tersedia. Pada keadaan ini perusahaan dapat membebankan peningkatan biaya kepada konsumen dengan proporsi yang lebih besar sehingga keuntungan perusahaan meningkat. Dengan demikian, akan meningkatkan kemampuan perusahaan untuk membayar deviden dan akan memberikan penilaian positif pada harga saham. Pernyataan tersebut sesuai dengan penelitian sebelumnya yang dilakukan oleh Yuliana dan Syamsudin (2010), Joven dan Trisnadi (2011), Krisna dan Wirawati (2013), dan Surbakti (2013).

Pendapat yang kedua menyatakan bahwa ada korelasi negatif antara inflasi dengan harga saham. Pendapat ini didasarkan pada asumsi bahwa inflasi yang terjadi adalah cost push inflation, yaitu inflasi yang terjadi karena kenaikan biaya produksi, dengan adanya kenaikan harga bahan baku dan tenaga kerja, sementara perekonomian dalam keadaan inflasi maka produsen tidak mempunyai keberanian untuk menaikkan harga produknya. Hal ini mengakibatkan keuntungan perusahaan untuk membayar deviden menurun yang akan berdampak pada penilaian harga saham yang negatif. Pernyataan tersebut sesuai dengan penelitian yang dilakukan oleh Musdalifah (2011), Hismendi dan Hamzah (2013), Astuti dan Apriatni (2013), Nofiatin (2013), dan Kurniawan (2012) yang menyatakan bahwa inflasi tidak berpengaruh signifikan terhadap pergerakan IHSG.

Berikut ini dijelaskan grafik perkembangan Indeks Nikkei terhadap perkembangan IHSG periode 2011 hingga 2015.

Sumber: Hasil pengolahan data sekunder www.idx.co.id dan www.bi.go.id (2016)

Gambar 1.1 Grafik Pergerakan IHSG dan Inflasi di Indonesia Periode 2011-2015 0 2 4 6 8 10 0,00 1.000,00 2.000,00 3.000,00 4.000,00 5.000,00 6.000,00 Jan -11 A p r-11 Ju l-11 O kt -11 Jan -12 A p r-12 Ju l-12 O kt -12 Jan -13 A p r-13 Ju l-13 O kt -13 Jan -14 A p r-14 Ju l-14 O kt -14 Jan -15 A p r-15 Ju l-15 O kt -15

Grafik Pergerakan IHSG dan Inflasi di Indonesia Periode

7 Dari grafik pergerakan IHSG dan inflasi selama periode 2011 sampai dengan 2015 menunjukkan bahwa kenaikan laju inflasi akan mempengaruhi peningkatan indeks harga saham gabungan, sebaliknya ketika laju inflasi menurun maka indeks harga saham gabungan pun akan mengalami penurunan. Selama tahun 2011 hingga pertengahan tahun 2013 IHSG dan inflasi menunjukkan laju yang searah, namun pada bulan Juli 2013 hingga awal tahun 2014, laju inflasi dan pergerakan IHSG menunjukkan hasil yang sebaliknya, begitu juga pada awal tahun 2015. Oleh karena itu perlu dilakukan pengujian terhadap variabel inflasi apakah memiliki pengaruh yang signifikan terhadap pergerakan Indeks Harga Saham Gabungan (IHSG).

Selanjutnya variabel makroekonomi nilai tukar rupiah juga turut mempengaruhi pergerakan laju IHSG di Indonesia. Menurut Sjahrir dalam Kurniawan (2012), kurs dapat didefinisikan sebagai satuan valuta (mata uang) asing apabila ditukar dengan mata uang dalam negeri atau harga mata uang negara asing dalam satuan mata uang domestik. Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Dalam penelitian Frensidy (2009) yang menyatakan bahwa jika kondisi perekonomian membaik, modal asing akan lebih banyak masuk atau terjadi capital inflow. Capital inflow ini pada akhirnya akan menyebabkan mata uang rupiah menguat atau kurs dollar AS dalam rupiah menurun. Sebagian modal asing itu akan ditanamkan dalam portofolio saham sehingga memberikan efek positif untuk pasar saham dan indeksnya. Nilai tukar (atau dikenal sebagai kurs) didefinisikan sebagai harga mata uang dalam negeri dari mata uang asing (Salvatore, 2014:61). Dalam perdagangan internasional pertukaran antara satu mata uang dengan mata uang negara lain menjadi hal yang terpenting untuk mempermudah proses transaksi jual beli barang dan jasa. Dari pertukaran ini terdapat perbandingan nilai atau harga antara kedua mata uang tersebut dan inilah tercipta nilai tukar atau kurs yang terdiri dari kurs jual, kurs beli, dan kurs tengah. (Hadi, 2015:289). Dalam penelitian ini menggunakan kurs tengah yang merupakan nilai rata-rata dari kurs jual dan kurs beli.

Menurut Surbakti (2013), perubahan nilai tukar akan mempengaruhi Indeks Harga Saham Gabungan. Ketika nilai tukar dolar Amerika mengalami penguatan maka bisa dipastikan investor akan berbondong-bondong menarik

8 uangnya dari investasi saham ke dollar untuk kemudian diinvestasikan ke tempat lain sebagai tabungan. Sehingga permintaan terhadap saham menurun dan otomatis harga saham pun mengalami penurunan yang diikuti oleh penurunan IHSG. Penelitian yang melihat adanya hubungan antara nilai tukar rupaih terhadap dolar Amerika dengan Indeks Harga Saham Gabungan dilakukan oleh Wibowo (2012), Rowland dan Dionysia (2013), Krisna dan Wirawati (2013), Nofiatin (2013), dan Surbakti (2013) yang menyatakan bahwa variabel nilai tukar rupiah berpengaruh positif dan signifikan pada IHSG di BEI. Selain itu penelitian yang dikemukakan oleh Yuliana dan Syamsudin (2010), Joven dan Trisnadi (2011), Hismendi dan Hamzah (2013), Astuti dan Apriatni (2013) menyatakan bahwa variabel nilai tukar rupiah berpengaruh negatif dan signifikan pada IHSG di BEI. Sedangkan penelitian yang dilakukan oleh Musdalifah (2011), Kurniawan (2012), dan Ernayani (2015) menyatakan bahwa variabel nilai tukar rupiah tidak berpengaruh secara signifikan pada IHSG di BEI.

Berikut adalah grafik pergerakan IHSG dan nilai tukar rupiah terhadap USD periode 2011 sampai 2015.

Sumber : Hasil pengolahan data sekunder www.idx.co.id dan www.bi.go.id (2016)

Gambar 1.2

Grafik Pergerakan IHSG dan Nilai Tukar Rupiah terhadap USD Periode 2011-2015 0 5.000 10.000 15.000 20.000 0,00 1.000,00 2.000,00 3.000,00 4.000,00 5.000,00 6.000,00 Jan -11 A p r-11 Ju l-11 O kt -11 Jan -12 A p r-12 Ju l-12 O kt -12 Jan -13 A p r-13 Ju l-13 O kt -13 Jan -14 A p r-14 Ju l-14 O kt -14 Jan -15 A p r-15 Ju l-15 O kt -15

Grafik Pergerakan IHSG dan Nilai Tukar Rupiah terhadap USD

9 Dari grafik pergerakan IHSG dan kurs dolar selama periode 2011 sampai dengan 2015 menunjukkan bahwa pergerakan IHSG bergerak searah dengan pergerakan nilai tukar. Apabila nilai tukar meningkat maka laju IHSG akan meningkat mengikuti tren nilai tukar. Namun pada pertengahan tahun 2015, grafik pergerakan IHSG dan nilai tukar bergerak saling berpotongan sehingga tidak sesuai dengan hasil penelitian yang telah dilakukan oleh Wibowo (2012), Rowland dan Dionysia (2013), Krisna dan Wirawati (2013), dan Surbakti (2013) yang menyatakan bahwa nilai tukar rupiah terhadap dolar Amerika akan berpengaruh positif signifikan terhadap IHSG. Oleh karena itu variabel makroekonomi nilai tukar menjadi variabel yang akan diuji pada penelitian ini.

Selanjutnya, menurut (Albab, 2015) variabel makroekonomi Indeks Nikkei 225 yang merupakan indeks perdagangan saham utama Jepang juga turut mempengaruhi pergerakan laju IHSG di Indonesia. Era globalisasi membuat perekonomian negara Indonesia semakin terintegrasi dengan perekonomian global. Globalisasi pasar modal akan menyebabkan kejadian-kejadian yang ada di luar negeri mempengaruhi pasar saham di dalam negeri. Hal itu membuat perekonomian Indonesia terbuka dari sisi neraca pembayaran mulai dari perdagangan, serta arus modal masuk dan keluar (capital inflow atau capital outflow). Penelitian-penelitian sebelumnya juga melihat adanya hubungan antara pergerakan indeks Nikkei 225 dengan Indeks Harga Saham Gabungan.

Hubungan ekonomi antara Jepang dengan Indonesia bisa dikatakan cukup kuat berkaitan dengan aktivitas ekspor kedua negara tersebut. Jepang adalah negara tujuan ekspor terbesar Indonesia di kawasan Asia. Negara Jepang merupakan konsumen nomor satu ekspor material energi seperti minyak bumi dan batu bara yang berasal dari Indonesia (www.bps.go.id). Berikut ini disajikan data mengenai aktivitas ekspor Indonesia dengan Jepang untuk material energi minyak bumi dan batu bara:

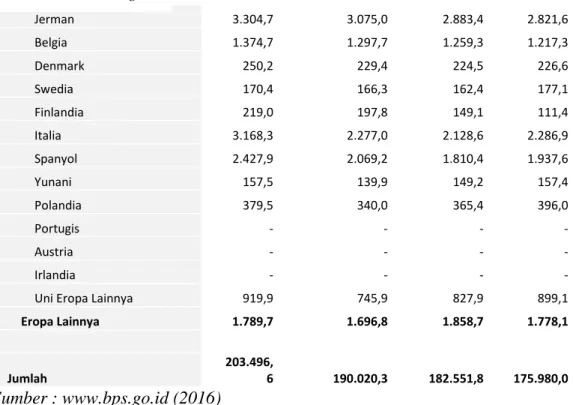

10

Tabel 1.2 Ekspor Menurut Negara Tujuan Utama (Nilai FOB: juta US$) Tahun 2011-2014 Negara Tujuan 2011 2012 2013 2014 ASIA ASEAN 42.098,9 41.829,1 40.630,0 39.668,1 Thailand 5.896,7 6.635,1 6.061,9 5.783,1 Singapura 18.443,9 17.135,0 16.686,3 16.728,3 Filipina 3.699,0 3.707,6 3.817,0 3.887,8 Malaysia 10.995,8 11.278,3 10.666,6 9.730,0 Myanmar 359,5 401,6 556,4 566,9 Kamboja 259,5 292,2 312,4 415,8 Brunei Darussalam 81,7 81,8 122,7 100,3 Laos 8,6 23,8 5,8 4,6 Vietnam 2.354,2 2.273,7 2.400,9 2.451,3 Asia Lainnya Jepang 33.714,7 30.135,1 27.086,3 23.117,5 Hongkong 3.215,5 2.631,9 2.693,3 2.777,6 Korea Selatan 16.388,8 15.049,9 11.422,5 10.601,1 Taiwan 6.584,9 6.242,5 5.862,4 6.425,1 Tiongkok1) 22.941,0 21.659,5 22.601,5 17.605,9 Lainnya 22.902,8 22.059,7 22.630,6 24.076,8 AFRIKA 5.675,3 5.713,7 5.615,5 6.262,9

AUSTRALIA & OCEANIA

Australia 5.582,5 4.905,4 4.370,5 4.948,4 Selandia Baru 371,7 441,0 469,5 481,4 Oceania Lainnya 348,9 336,4 367,5 308,6 AMERIKA/AMERICA NAFTA 18.077,8 16.316,7 17.161,3 18.136,0 Amerika Serikat 16.459,1 14.874,4 15.691,7 16.530,1 Kanada 960,3 792,4 782,3 755,0 Meksiko 658,4 649,9 687,3 850,9 Amerika Lainnya 3.295,2 2.975,2 3.018,5 2.899,0 EROPA Uni Eropa 20.508,9 18.027,4 16.763,7 16.893,5 Inggris 1.719,7 1.696,8 1.634,8 1.658,6 Belanda 5.132,5 4.664,3 4.106,0 3.984,6 Perancis 1.284,6 1.128,1 1.062,7 1.019,3 Bersambung

11 Jerman 3.304,7 3.075,0 2.883,4 2.821,6 Belgia 1.374,7 1.297,7 1.259,3 1.217,3 Denmark 250,2 229,4 224,5 226,6 Swedia 170,4 166,3 162,4 177,1 Finlandia 219,0 197,8 149,1 111,4 Italia 3.168,3 2.277,0 2.128,6 2.286,9 Spanyol 2.427,9 2.069,2 1.810,4 1.937,6 Yunani 157,5 139,9 149,2 157,4 Polandia 379,5 340,0 365,4 396,0 Portugis - - - - Austria - - - - Irlandia - - - -

Uni Eropa Lainnya 919,9 745,9 827,9 899,1

Eropa Lainnya 1.789,7 1.696,8 1.858,7 1.778,1 Jumlah 203.496, 6 190.020,3 182.551,8 175.980,0 Sumber : www.bps.go.id (2016)

Selain itu, perusahaan yang tercatat di Indeks Nikkei 225 merupakan perusahaan besar yang telah beroperasi secara global, termasuk di Indonesia. Dengan naiknya Indeks Nikkei 225 ini berarti kinerja perekonomian Jepang juga membaik. Sebagai salah satu negara tujuan ekspor Indonesia, pertumbuhan ekonomi jepang dapat mendorong pertumbuhan ekonomi Indonesia melalui volume ekspor yang bertambah atau melalui aliran modal masuk baik investasi langsung maupun melalui pasar modal. Untuk mengukur perhitungan Indeks Nikkei 225 dengan menggunakan Weighted Average Method yang mengkompensasi efek pemecahan saham dan pemecahan lainnya, dan buka rata-rata aktual dari harga saham komponennya (Sunariyah, 1997 dalam Albab, 2015). Ketika indeks Nikkei 225 mengalami kenaikan maka memberikan pengaruh positif terhadap IHSG. Sebaliknya ketika Indeks Nikkei 225 mengalami penurunan maka memberikan pengaruh negatif terhadap IHSG (Albab, 2015). Pernyataan tersebut sesuai dengan penelitian yang telah dilakukan oleh Albab (2015) dan Apriatni (2013). Sebaliknya penelitian mengenai pengaruh Indeks Nikkei 225 terhadap IHSG yang dilakukan oleh Kurniawan (2012) memberikan hasil sebaliknya, dimana Indeks Nikkei 225 tidak berpengaruh signifikan terhadap IHSG. Berikut ini dijelaskan grafik perkembangan Indeks Nikkei 225 terhadap perkembangan IHSG periode 2011 hingga 2015.

12 Sumber : Hasil pengolahan data sekunder www.idx.co.id dan www.bloomberg.com (2016)

Gambar 1.3

Grafik Pergerakan IHSG dan Indeks Nikkei 225 Periode 2011-2015

Dari grafik pergerakan IHSG dan Indeks Nikkei 225 selama periode 2011 sampai dengan 2015 menunjukkan bahwa kenaikan Indeks Nikkei 225 akan mempengaruhi peningkatan indeks harga saham gabungan, sebaliknya ketika laju Indeks Nikkei 225 menurun maka indeks harga saham gabungan pun akan mengalami penurunan. Selama tahun 2011 hingga awal tahun 2013 IHSG dan Indeks Nikkei 225 menunjukkan laju yang searah, namun pada pertengahan tahun 2013, Indeks Nikkei 225 dan pergerakan IHSG menunjukkan laju yang berlawanan, begitu juga pada tahun 2015 yang menunjukkan kurva berlawanan antara IHSG dan Indeks Nikkei 225. Oleh karena itu perlu dilakukan pengujian terhadap variabel Indeks Nikkei 225 apakah memiliki pengaruh yang signifikan terhadap pergerakan Indeks Harga Saham Gabungan (IHSG).

Atas dasar pemikiran di atas dan berdasarkan beberapa penelitian terdahulu yang masih beragam antara pengaruh faktor makro ekonomi terhadap IHSG, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Inflasi,

Nilai Tukar/Kurs (USD/IDR), dan Indeks Nikkei 225 terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode 2011-2015”.

0 5.000 10.000 15.000 20.000 0,00 1.000,00 2.000,00 3.000,00 4.000,00 5.000,00 6.000,00 7.000,00 8.000,00 Jan -11 A p r-11 Ju l-11 O kt -11 Jan -12 A p r-12 Ju l-12 O kt -12 Jan -13 A p r-13 Ju l-13 O kt -13 Jan -14 A p r-14 Ju l-14 O kt -14 Jan -15 A p r-15 Ju l-15 O kt -15

Grafik Pergerakan IHSG dan Indeks Nikkei 225 Periode

13

1.3. Perumusan Masalah

Pada saat ini investasi di pasar modal merupakan salah satu alternatif bagi masyarakat untuk menginvestasikan kekayaan yang dimiliki. Hal ini terbukti dari data statistik Bursa Efek Indonesia yang menunjukkan peningkatan Indeks Harga Saham gabungan (IHSG) setiap tahunnya. Sebelum investor memutuskan untuk melakukan investasi di pasar modal, maka investor terlebih dahulu melihat bagaimana kondisi IHSG di Bursa Efek. Hal tersebut bisa dilakukan dengan melakukan analisis terhadap variabel makroekonomi yang mempengaruhi pergerakan IHSG, sehingga investor mengetahui dampak perekonomian global terhadap saham perusahaan. Selanjutnya melakukan analisis ke lingkup mikroekonomi yang mencakup kondisi eksternal dan internal suatu perusahaan. Menilai bagaimana kinerja dan manajemen perusahaan, perencanaan jangka panjang, pengelolaan sumber daya, dan lain-lain. Hubungan tersebut sangat berkaitan karena apabila seorang investor tidak melakukan salah satu analisis tersebut maka akan berdampak pada investasi yang dilakukannya, baik jangka pendek maupun jangka panjang.

Pergerakan IHSG dipengaruhi oleh inflasi. Kenaikan laju inflasi akan mempengaruhi peningkatan indeks harga saham gabungan, sebaliknya ketika laju inflasi menurun maka indeks harga saham gabungan pun akan mengalami penurunan. Namun di pertengahan tahun 2013 hingga awal tahun 2014 dan juga di tahun 2015 laju IHSG dan inflasi berlawanan. Selanjutnya pergerakan IHSG juga dipengaruhi oleh pergerakan nilai tukar. Apabila nilai tukar meningkat maka laju IHSG akan meningkat mengikuti tren nilai tukar. Namun pada pertengahan tahun 2015, grafik pergerakan IHSG dan nilai tukar bergerak saling berpotongan. Indeks Nikkei 225 yang merupakan indeks saham Jepang juga akan mempengaruhi peningkatan Indeks Harga Saham Gabungan. Selama tahun 2011 hingga awal tahun 2013 IHSG dan Indeks Nikkei 225 menunjukkan laju yang searah, namun pada pertengahan tahun 2013, Indeks Nikkei 225 dan pergerakan IHSG menunjukkan laju yang berlawanan, begitu juga pada tahun 2015 yang menunjukkan kurva berlawanan antara IHSG dan Indeks Nikkei 225. Dari ketiga pernyataan tersebut masih terdapat inkonsistensi dengan hasil penelitian sebelumnya sehingga perlu dilakukan penelitian lebih lanjut.

14

1.4. Pertanyaan Penelitian

Dari latar belakang yang telah diuraikan sebelumnya maka pertanyaan penelitian mengenai fluktuasi IHSG adalah sebagai berikut :

1. Bagaimana variabel makroekonomi nilai tukar (kurs) Rupiah, inflasi, dan pergerakan Indeks Nikkei 225 serta variabel dependen IHSG di Bursa Efek Indonesia periode 2011-2015?

2. Apakah nilai tukar (kurs) Rupiah, inflasi, dan pergerakan Indeks Nikkei 225 secara simultan berpengaruh signifikan terhadap variabel dependen IHSG di Bursa Efek Indonesia periode 2011-2015?

3. Apakah nilai tukar (kurs) Rupiah secara parsial berpengaruh signifikan terhadap variabel dependen IHSG di Bursa Efek Indonesia peride 2011-2015? 4. Apakah inflasi secara parsial berpengaruh signifikan terhadap variabel

dependen IHSG di Bursa Efek Indonesia periode 2011-2015?

5. Apakah pergerakan Indeks Nikkei 225 secara parsial berpengaruh signifikan terhadap variabel dependen IHSG di Bursa Efek Indonesia periode 2011-2015?

1.5. Tujuan Penelitian

Dari latar belakang permasalahan di atas, maka tujuan diadakannya penelitian ini adalah:

1. Untuk mengetahui variabel makroekonomi nilai tukar (kurs) Rupiah, inflasi, dan pergerakan Indeks Nikkei 225 serta variabel dependen IHSG di Bursa Efek Indonesia periode 2011-2015.

2. Untuk mengetahui pengaruh nilai tukar (kurs) Rupiah, inflasi, dan pergerakan Indeks Nikkei 225 berpengaruh secara simultan terhadap variabel dependen IHSG di Bursa Efek Indonesia periode 2011-2015.

3. Untuk mengetahui pengaruh nilai tukar (kurs) Rupiah secara parsial terhadap variabel dependen IHSG di Bursa Efek Indonesia peride 2011-2015.

4. Untuk mengetahui pengaruh inflasi secara parsial terhadap variabel dependen IHSG di Bursa Efek Indonesia peride 2011-2015.

5. Untuk mengetahui pengaruh Indeks Nikkei 225 secara parsial terhadap variabel dependen IHSG di Bursa Efek Indonesia peride 2011-2015.

15

1.6. Manfaat Penelitian

Manfaat penelitian yang ingin dicapai sebagai bahan pengembangan ilmu pengetahuan dalam penelitian ini yaitu :

1. Bagi peneliti

Sebagai sarana untuk memperoleh pengalaman dan informasi dalam penulisan karya ilmiah khusunya di bidang pasar modal.

2. Bagi Akademisi

Hasil penelitian dapat digunakan sebagai sumber referensi pada penelitian berikutnya.

3. Bagi Investor

Investor maupun calon investor dapat memperoleh informasi sebelum melakukan kegiatan investasi di Bursa Efek Indonesia (BEI).

1.7. Ruang Lingkup Penelitian

Untuk mempermudah penulisan laporan skripsi ini dan agar lebih terarah, maka dibuatlah lingkup penelitian yang memberikan gambaran sampai batas mana penelitian akan memberikan informasi sebagai hasilnya dan dalam lingkup mana penelitian dapat diaplikasikan. Lingkup penelitian tersebut adalah sebagai berikut: 1. Peneliti membahas tentang pergerakan IHSG (Indeks Harga Saham

Gabungan) di Bursa Efek Indonesia periode 2011-2015.

2. Pergerakan IHSG (Indeks Harga Saham Gabungan) yang diteliti dibatasi pada periode 2011-2015.

3. Variabel yang digunakan dalam penelitian ini adalah nilai tukar/kurs (USD/IDR), inflasi, dan Indeks Nikkei 225 periode 2011-2015.

1.8. Sistematika Penulisan Tugas Akhir

Pembahasan dalam skripsi ini akan dibagi dalam lima bab yang terdiri dari beberapa sub-bab. Sistematika penulisan skripsi secara garis besar disajikan sebagai berikut :

BAB I PENDAHULUAN

Bab ini memberikan penjelasan mengenai gambaran umum Indeks Harga Saham Gabungan (IHSG), latar belakang penelitian yang mengangkat fenomena menjadi isu penting sehingga layak untuk diteliti disertai dengan argumentasi teoritis yang ada, perumusan masalah yang didasarkan pada latar belakang penelitian, tujuan

16 penelitian dan kegunaan penelitian ini secara teoritis dan praktis, serta sistematika penulisan secara umum.

BAB II TINJAUAN PUSTAKA

Bab ini mengungkapkan dengan jelas, ringkas, dan padat mengenai landasan teori tentang Indeks Harga Saham (IHSG) dan variabel penelitian yaitu nilai tukar (kurs) dolar Amerika, inflasi, dan Indeks Nikkei 225. Bab ini juga menguraikan penelitian terdahulu sebagai acuan penelitian ini, kerangka pemikiran yang membahas rangkaian pola pikir untuk menggambarkan masalah penelitian, hipotesis penelitian sebagai jawaban sementara atas masalah penelitian dan pedoman untuk pengujian data, serta ruang lingkup penelitian yang menjelaskan dengan rinci batasan dan cakupan penelitian.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, pendekatan penelitian yang digunakan, identifikasi variabel, tahapan penelitian, jenis dan sumber data (populasi dan sampel), serta teknik analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan penjelasan setelah diadakan penelitian. Hal tersebut merupakan hasil analisi data dan hasil analisi perhitungan statistik serta pembahasan. Bab ini juga menjelaskan deskripsi hasil penelitian yang sudah diidentifikasi, analisis model dan hipotesis, dan pembahasan mengenai pengaruh variabel independen (nilai tukar (kurs) dolar Amerika, inflasi, dan Indeks Nikkei 225) terhadap varibel dependen (Indeks Harga Saham Gabungan).

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil penelitian dan pemaknaan terhadap hasil analisis temuan penelitian serta saran secara kongkrit yang diberikan terhadap faktor-faktor yang berpengaruh terhadap pergerakan IHSG dalam aspek praktis untuk tujuan pengembangan ilmu pengetahuan dan bahan pertimbangan bagi penelitian selanjutnya.