1. Fungsi Biaya Jangka Pendek dan Panjang

Analisis mengenai biaya produksi perusahaan perlu dibedakan kepada dua jangka waktu: jangka pendek dan jangka panjang. Jangka pendek adalah jangka waktu dimana perusahaan dapat menambah salah satu factor produksi yang digunakan dalam proses produksi. Dengan perkataan lain, dalam analisis dimisalkan bahwa sebagian dari factor-faktor produksi yang digunakan dianggap tetap jumlahnya. Sedangkan jangka panjang adalah jangka waktu dimana semua factor produksi dapat mengalami perubahan, yaitu jumlahnya dapat ditambah apabila pertambahan itu diperlukan.

Biaya produksi, menurut Sadono Sukirno didefinisikan sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh factor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang akan diproduksikan perusahaan tersebut. (Sadono Sukirno 2008:208). Biaya produksi yang dikeuarkan perusahaan dapat dibedakan menjadi dua jenis: biaya eksplisit dan biaya tersembunyi (imputed cost). Biaya eksplisit adalah pengeluaran-pengeluaran perusahaan yang berupa pembayaran dengan uang untuk mendapatkan factor-faktor produksi dan bahan mentah yang dibutuhkan. Sedangkan biaya produksi adalah taksiran pengeluaran terhadap factor-faktor produksi yang dimiliki oleh perusahaan itu sendiri.

Menurut Karl E. Case & Ray C. Fair dalam jangka pendek, semua perusahaan (kompetitif maupun nonkompetitif) memiliki biaya yang harus mereka tanggung apapun output mereka. Sebenarnya, beberapa biaya tetap harus dibayar meskipun berusaha berhenti berproduksi yakni, meskipun outputnya nol. Jenis biaya ini disebut biaya tetap, biaya tetap adalah segala biaya yang tidak tergantung pada tingkat output perusahaan. Biaya ini tetap timbul meskipun perusahaan tidak memproduksi apapun. Tidak ada biaya tetap dalam jangka panjang, dan perusahaan tidak bisa melakukan apapun dalam jangka pendek untuk menghindarinya atau mengubahnya. Dalam jangka panjang, suatu perusahaan tidak memiliki biaya tetap, karena perusahaan itu bisa memperluas, mempersempit, atau keluar dari industry.

baiya yang tergantung pada tingkat produksi yang dipilih. Biaya tetap dan biaya variable merupakan penyusun biaya total, biaya total adalah biaya tetap ditambah biaya variable.

1.1 Pengertian Biaya Produksi Jangka Pendek

Tabel 10.1 menunjukkan nilai-nilai berbagai pengertian biaya produksi yang dikeluarkan untuk menghasilkan suatu barang. Dalam membuat contoh yang terdapat dalam table 10.1 tersebut dimisalkan tenaga kerja adalah factor produksi yang berubah-ubah jumlahnya, sedangkan factor produksi yang lain jumlahnya tetap. Sehingga keseluruhan jumlah biaya produksi yang dikeluarkan produsen dapat dibedakan kepada dua jenis pembiayaan yaitu biaya yang selalu berubah dan biaya tetap.

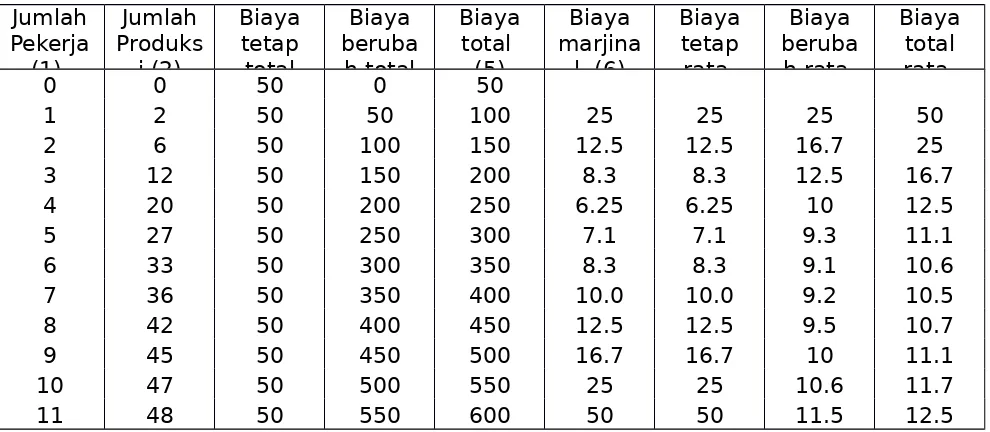

Tabel 10.1 Biaya Produksi dalam Jangka Pendek (dalam ribuan rupiah) Jumlah Pekerja (1) Jumlah Produks i (2) Biaya tetap total Biaya beruba h total Biaya total (5) Biaya marjina

l (6)

Biaya tetap rata-Biaya beruba h rata-Biaya total

rata-0 0 50 0 50

1 2 50 50 100 25 25 25 50

2 6 50 100 150 12.5 12.5 16.7 25

3 12 50 150 200 8.3 8.3 12.5 16.7

4 20 50 200 250 6.25 6.25 10 12.5

5 27 50 250 300 7.1 7.1 9.3 11.1

6 33 50 300 350 8.3 8.3 9.1 10.6

7 36 50 350 400 10.0 10.0 9.2 10.5

8 42 50 400 450 12.5 12.5 9.5 10.7

9 45 50 450 500 16.7 16.7 10 11.1

10 47 50 500 550 25 25 10.6 11.7

11 48 50 550 600 50 50 11.5 12.5

1.1.1 Biaya Total (TC)

1.1.2 Biaya Tetap Total (TFC)

Biaya tetap merupakan biaya yang tidak berubah mengikuti tingkat produksi. Sebagai contoh adalah biaya peneliharaan pabrik dan asuransi, biaya abonemen telepon bulanan. Biaya tetap dapat dihitung sama seperti biaya variabel, yaitu dari penurunan rumus menghitung biaya total. Penuruanan rumus tersebut, adalah: TC = FC + VC

FC = TC – VC

Dalam Tabel 10.1 besarnya biaya tetap total, yang ditunjukkan dalam kolom (3), adalah Rp 50.000

1.1.3 Biaya Berubah Total (TVC)

Biaya variabel merupakan biaya yang berubah secara linier sesuai dengan volume output operasi perusahaan. Sebagai contoh adalah biaya pulsa telepon bulanan, biaya pengeluaran untuk upah dan bahan baku. Biaya variabel dapat dihitung dari penurunan rumus menghitung biaya total, yaitu: TC = FC + VC

VC = TC – FC

Dalam table 10.1, dimisalkan setiap tenaga kerja yang digunakan memperoleh pendapatan sebesar Rp 50.000. Berdasarkan pemisalan ini, biaya berubah total ditunjukkan dalam kolom (4). 1.1.4 Biaya Tetap Rata-rata (AFC)

Biaya tetap rata-rata merupakan biaya yang apabila biaya tetap (FC) untuk memproduksi sejumlah barang tertentu (Q) dibagi dengan jumlah produksi tersebut. Biaya tetap rata-rata dapat dihitung dengan menggunakan rumus sebagai berikut:

AFC = TFC / Q

Biaya variabel rata-rata merupakan biaya yang apabila biaya variabel (VC) untuk memproduksi sejumlah baran (Q) dibagi dengan jumlah produksi tertentu. Biaya variabel rata-rata dapat dihitung dengan menggunakan rumus sebagai berikut, yaitu:

AVC = TVC / Q

1.1.6 Biaya Total Rata-rata (AC)

Biaya total rata-rata merupakan biaya yang apabila biaya total (TC) untuk memproduksi sejumlah barang tertentu (Q) dibagi dengan jumlah produksi oleh perusahaan. Biaya total rata-rata dapat dihitung dengan menggunakan rumus sebagai berikut, yaitu:

AC = TC / Q atau AC = AFC + AVC 1.1.7 Biaya Marjinal (MC)

Biaya marginal dapat juga dikatakan sebagai biaya pertambahan (incremental cost). Biaya marginal merupakan kenaikan biaya produksi yang dikeluarkan untuk menambah produksi sebanyak satu unit keluaran tambahan. Biaya marginal dapat dihitung dengan menggunakan rumus:

MCn = TCn – TC n-1 atau MCn = ∆TC / ∆Q

1.2 Bentuk Kurva Biaya Jangka Pendek

Gambar 10.1 1.2.1 Kurva Biaya-Biaya Total

Dalam gambar diatas digambarkan 3 jenis kurva yang termasuk dalam golongan kurva-kurva biaya total rata-rata, yaitu:

Kurva TFC yang menggambarkan biaya tetap total

Kurva TVC yang menggambarakan biaya berubah total

Kurva TC yang menggambarkan biaya total

Pada permulaannya apabila jumlah factor berubah adalah sedikit, produksi marjinal meningkat dan menyebabkan TVC berbentuk agak landai (lihat bagian ab) tetapi, apabila produksi sudah semakin banyak, produksi marjinal semakin berkurang dan menyebabkan kurva TVC semakin tegak (lihat bagian bc).

1.2.2 Kurva Biaya Rata-Rata

yang demikian disebabkan karna ia menggambarkan bahwa semakin besar jumlah produksi, semakin kecil biaya tetap rata-rata.

Gambar 10.2

1.2.3 Hubungan Kurva FC dengan AVC dan AC

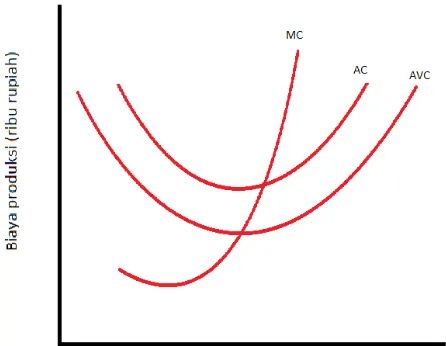

1.2.4 Menggambarkan Kurva MC

Gambar 10.4

menggambarkan biaya marjinal naik dari 0 unit menjadi 1 unit harus dibuat ditengah-tengah unit produksi 0 dan 1 titik. Contoh lain, untuk menggambarkan biaya marjinal pada waktu produksi naik dari 6 unit menjadi 12 unit, harus dibuat diatas tingkat produksi sebanyak 9 unit (karena unit produksi ke-9 adalah ditengah-tengah 6 unit dan 12 unit). Keadaan ini menggambarkan titik A. Menggambarkan contoh lain, perhatikan cara menentukan titik pada MC pada ketika jumlah produksi bertambah dari 33 unit menjadi 38 unit. Untuk kenaikan produksi ini MC = Rp 10000. Keadaan ini digambarkan oleh titik B. Gambar 10.4 secara khusus menunjukkan kurva MC yang dilukis berdasarkan data biaya marjinal pada table 10.1.

1.3 Biaya Produksi Jangka Panjang

Dalam jangka panjang perusahaan dapat menambah semua faktor produksi atau input yang akan digunakannya. Oleh karena itu, biaya produksi tidak perlu lagi dibedakan antara biaya tetap dan biaya berubah. Di dalam jangka panjang tidak ada biaya tetap, semua jenis biaya yang dikeluarkan merupakan biaya berubah. Ini berarti bahwa perusahaan-perusahaan bukan saja dapat menambah tenaga kerja tetapi juga dapat menambah jumalah mesin dan peralatan produksi lainnya, luas tanah yang digunakan (terutama dalam kegiatan pertanian) dan luasnya bangunan/pabrik yang digunakan. Sebagai akibatnya, dalam jangka panjang terdapat banyak kurva jangka pendek yang dapat dilukiskan.

1.3.1 Cara Meminimumkan Biaya Dalam Jangka Panjang

Contoh yang menggambarkan bagaimana analisis tersebut dibuat ditunjukkan dalam gambar. Dimisalkan terdapat 3 kapasitas pabrik yang dapat digunakan oleh pengusaha. Kapasitas 1 ditunjukkan oleh AC1, kapasitas 2 ditunjukkan oleh AC2, dan kapasitas 3 ditunjukkan oleh AC3. Dalam contoh ini pada hakikatnya pengusaha mempunyai 3 pilihan dalam menggunakan alat-alat produksi : kapasitas 1, kapasitas 2, kapasitas 3. Berturut-turut biaya produksi akan dikeluarkan untuk menggunakan masing-masing kapsitas tersebut adalah seperti ditunjkkuan oleh AC1, AC2, AC3. Yang manakah kapasitas yang akan dipilih produsen ? Faktor apakah yang menetukan pilihan tersebut.

kapasitas tersebut. Ini dapat dilihat misalnya untuk produksi sebanyak 160 unit. Seperti dapat dilihat dalam gambar. AC1 berada di atas AC2, yang berarti dengan menggunakan kapasitas satu biaya akan lebih tinggi daripada menggunakan kapasitas 2. Untuk produksi melebihi 240 unit, misalnya 275 unit, kapasitas 3 adalah yang harus digunakan produsen. Penggunaan ini akan meminimumkan biaya. Dari contoh ini dapat disimpulkan bahwa peminimumman biaya jangka panjang tergantung kepada 2 faktor berikut

1. Tingkat produksi yang ingin dicapai

2. Sifat dari pilihan kapasitas pabrik yang tersedia 1.3.2 Kurva Biaya Total Rata-Rata Jangka Panjang

produksi yang berikut digunakan (AC2), produksi sebesar QA akan mengeluarkan biaya sebanyak seperti ditunjukkan oleh titik A pada AC2. Dari contoh ini dapat disimpulkan bahwa kurva LRAC, walaupun tidak menghubungkan setiap titik terendah dari AC, menggambarkan biaya minimum perusahaan dalam jangka panjang.

2. Skala Ekonomi Dan Tidak Ekonomi

Kurva LRAC beebentuk huruf U atau lebih tepat berbentuk kuali, disebabkan oleh faktor-faktor yang dinamakan oleh ahli-ahli ekonomi sebagai skala ekonomi (economies of scale) dan skala tidak ekonomi (diseconomies of scale).

2.1 Skala Ekonomi

Menurut Sadono Sukirno skala kegiatan produksi jangka panjang dikatakan bersifat mencapai skala ekonomi apabila pertambajhan produksi menyebabkan biaya produksi rata-rata menjadi semakin rendah. Produksi yang semakin tinggi menyebabkan perusahaan menambah kapasitas produksi, dan pertambahan kapsitas ini menyebabkan kegiatan memproduksi bertambah efisien. Ini dicerminkan oleh biaya produksi yang bertambah rendah. Pada kurva LRAC keadaan ini ditunjukkan oleh bagian kurva LRAC yang semakin menurun apabila produksi bertambah. Dalam gambar keadaan ini berlaku di antara produksi sebesar 0 samapai sebesar QB. Di bawah ini diuraikan beberapa faktor penting yang menimbulkan skala ekonomi.

Spesialisasi faktor-faktor produksi

Dalam perusahaan yang besar dilakukan spesialisasi. Setiap pekerja diharuskan melakukan suatu pekerjaan tertentu saja, dan ini menmbah keterampilan mereka. Produktifitas mereka bertambah tinggi dan akan menurunkan biaya per unit.

Pengurangan harga bahan mentah dan kebutuhan produksi lain

Makin tinggi produksi, makin banyak bahan-bahan mentah dan peralatan produksi yang digunakan. Keadaan ini menyebabkan biaya per unit akan menjadi semakin murah.

Memungkinkan produk sampingan (By/products) diproduksi

kalau perusahaan memiliki barang residu yang cukup banyak, barang residu ini dapat diproses menjadi barang yang diproduksi secara sampingan. Kegiatan yang baru ini akan menurunkan biaya per unit dari keseluruha operasi perusahaan.

Mendorong perkembangan usaha lain

kalau suatu perusahaan telah menjadi sangat besar, timbul permintaan yang cukup ekonomis untuk mengembangkan kegiayan di bidang usaha lain yang menghasilkan barang-barang atau fasilitas yang dibutuhakan perusahaan besar tersebut. Di samping itu perusahaan –perusahaan yang menyediakan jasa-jasa kepada persusahaan tersebut akan berkembang. Berbagai perkembangan ini akan mengurangi biaya per unit.

2.2 Skala Tidak Ekonomi

Wujudnya skala tidak ekonomi terutama disebabkan oleh organisasi perusahaan yang sudah menjadi sangat besar sekali sehingga menimbulkan kerumitan di dalam mengatur dan memimpinnya. Perusahaan yang terus-menerus membesar biasanya berarti jumlah tenaga kerja yang digunakan meliputi beribu-ribu orang, dan mempunyai pabrik dan cabang di berbagai tempat. Sebagai akibatnya kegiatan dan organisasi perusahaan itu sudah menjadi sangat kompleks. Tidak mungkin lagi ia dipimpin oleh seorang manajer saja. Ini megakibatkan pengambilan keputusan dan kebijakan perusahaan yang sangat kaku dan memakan waktu yang lama untuk merumuskannya. Keadaan ini mengurangi efisiensi kegiatan perusahaan, dan menyebabkan biaya produksi rata-rata semakain tinggi.

2.3 BEBERAPA BENTUK KURVA LRAC

Dalam grafik (i) kurva LRAC sangat cepat penurunannya, tetapi ia sangat cepat pula mengalami kenaikan. Ini berarti kenaikan produksi yang sedikit saja telah menimbulkan skala ekonomi yang sangat menguntungkan (yaitu biaya produksi rata-rata sangat cepat pengurangannya), tetapi pada tingkat produksi yang relatif rendah, skala tidak ekonomi sudah mulai wujud. Industri yang LRACnya berbentuk demikian pada umumnya terdiri dari banyak perusahaan, dan masing-masing perusahaan tersebut berukuran kecil.

Dalam grafik (ii) juga pada permulaannya skala ekonomi sangat menguntungkan tetapi ia juga tidak berlangsung lama. Akan tetapi ia diikuti oleh kuva LRAC yang datar yang berarti pada tahap permulaan skala tidak ekonomi belum lagi menguasai kegiatan perusahaan. Baru pada tingkat produksi yang tinggi skala tidak ekonomi mulai berlaku. Industri yang mempunyai kurva LRAC yang berbentuk demikian terdiri dari beberapa perusahaan besar dan beberapa perusahaan yang kecil. Jadi besarnya perusahaan-perusahaan dalam industri tersebut tidak seragam dan jumlah perusahaan masih relatif besar.

DAFTAR PUSTAKA

Sukirno,Sadono. Mikro Ekonomi. 1994. Jakarta. PT Raja Grafindo Persada