5 2.1. Konsep Biaya

Konsep biaya menurut Hansen dan Mowen (1997) mendefinisikan biaya sebagai berikut :

“Cost is the cash or cash equivalent value sacrifice for goods and services that are expected to bring a current or future benefit to the organization”.

Dari definisi diatas dapat dijelaskan bahwa biaya merupakan segala sesuatu yang harus dikorbankan atau dikeluarkan perusahaan baik berupa pengeluaran kas atau ekivalen kas untuk mencapai suatu tujuan dan manfaat tertentu pada saat sekarang atau di masa yang akan datang. Segala sesuatu disini dapat berupa benda, waktu, tenaga maupun kesempatan.

2.1.1. Klasifikasi Biaya

Biaya diklasifikasikan menurut fungsi dan perilakunya. Ditinjau dari perilakunya, biaya dibedakan menjadi tiga, yaitu :

1. Biaya Tetap (Fixed Cost)

Biaya tetap atau fixed cost adalah biaya yang tidak berubah pada variasi volume produksi tertentu atau biaya yang secara total akan tetap dalam range tertentu. Misalnya biaya bangunan, biaya depresiasi, gaji manajer.

2. Biaya Variabel (Variable Cost)

Biaya variabel atau Variabel Cost adalah biaya yang meningkat seiring dengan peningkatan volume produksi atau biaya yang terpengaruh oleh tingkat produksi pada suatu periode. Misalnya biaya bahan baku langsung, biaya tenaga kerja langsung.

3. Biaya Semivariabel (Semivariable Cost)

Biaya Semivariabel atau Semivariable Cost adalah biaya-biaya yang mengandung unsur-unsur biaya tetap dan biaya variabel. Misalnya biaya pemakaian listrik, biaya telepon.

Selain itu menurut fungsinya biaya dibedakan menjadi:

A. Biaya Manufaktur

1. Biaya manufaktur langsung

Biaya manufaktur langsung terdiri dari:

a) Biaya bahan baku langsung

Biaya bahan baku langsung adalah biaya untuk pengadaan bahan baku yang diperlukan dalam proses produksi dan yang memiliki porsi yang cukup besar dari produk tersebut.

b) Biaya tenaga kerja langsung adalah biaya yang dibayarkan untuk pengadaan tenaga kerja yang langsung berhubungan dengan proses membuat bahan baku menjadi barang jadi.

2. Biaya manufaktur tidak langsung

Biaya manufaktur tidak langsung atau yang biasa disebut biaya overhead pabrik, terdiri dari :

a) Biaya bahan baku tidak langsung

Biaya bahan baku tidak langsung adalah biaya yang dikeluarkan untuk pengadaan bahan-bahan yang dibutuhkan guna menyelesaikan suatu produk, tetapi pemakaiannya sedemikian kecil atau sedemikian rumit sehingga tidak dapat dianggap sebagai bahan baku langsung.

b) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung yaitu biaya yang dikeluarkan untuk pengadaan tenaga kerja yang tidak secara langsung terlibat dalam pembuatan atau proses produksi. Misalnya supervisor atau mandor, bagian pemeliharaan.

c) Biaya utilitas

Biaya utilitas adalah biaya penggunaan fasilitas penunjang seperti listrik, air, telepon.

d) Biaya depresiasi

Biaya depresiasi adalah biaya penyusutan mesin dan bangunan pabrik.

e) Biaya asuransi

Biaya asuransi yang dibayar untuk menjamin dari hal-hal tidak diinginkan.

B. Biaya Non Manufaktur

Biaya non manufaktur terdiri dari : 1. Biaya penjualan

Biaya penjualan adalah biaya-biaya yang dibutuhkan untuk memasarkan dan mendistribusikan suatu produk atau jasa. Biaya ini biasa disebut biaya pemasaran. Misalnya biaya gaji dan komisi bagian penjualan, biaya advertensi, biaya pelayanan pelanggan, biaya pengiriman barang ke konsumen.

2. Biaya umum dan administrasi

Biaya umum dan administrasi adalah semua biaya yang berhubungan dengan administrasi organisasi secara umum yang secara logika tidak dapat dibebankan baik pada biaya pemasaran atau biaya manufaktur.

Administrasi umum bertanggung jawab untuk menjamin bahwa berbagai aktivitas dalam organisasi sudah terintegrasi dengan baik sehingga tujuan organisasi bisa terealisasi. Contoh biaya administrasi umum : gaji direksi dan staff, biaya fotocopy, biaya administrasi bank, biaya pencetakan dan alat-alat tulis.

2.1.2. Sistem Akuntansi Biaya

Sistem akuntansi biaya dapat dikelompokkan menjadi dua sistem, yaitu:

1. Sistem Harga Pokok Sesungguhnya

Sistem harga pokok sesungguhnya (historical cost system atau postmortem cost system atau actual cost system) adalah sistem pembebanan harga pokok kepada produk atau pesanan atau jasa yang dihasilkan sesuai dengan harga pokok atau biaya yang sesungguhnya dinikmati. Pada sistem ini harga pokok produk, pesanan, atau jasa baru dapat dihitung pada akhir periode setelah biaya yang sesungguhnya dikumpulkan.

2. Sistem Harga Pokok yang Ditentukan Di Muka

Sistem harga pokok yang ditentukan dimuka (predetermined cost system) adalah sistem pembebanan harga pokok kepada produk atau pesanan atau jasa yang dihasilkan sebesar harga pokok yang ditentukan dimuka sebelum suatu produk atau pesanan atau jasa mulai dikerjakan.

2.2. Keterbatasan Sistem Biaya Konvensional

Makin berkembangnya produk dan jasa yang dihasilkan suatu perusahaan menyebabkan kegiatan dalam suatu organisasi juga makin kompleks baik dalam bidang engineering, operasi, fungsi pendukung, pelayanan pelangan dan sumber daya manusia. Kompleksitas juga menyebabkan peningkatan biaya di semua bidang sehingga diperlukan suatu sistem pengontrolan biaya.

Dengan adanya perubahan-perubahan yang terjadi dalam lingkungan bisnis badan usaha, maka sistem akuntansi manajemen konvensional yang ada dianggap tidak sesuai lagi. Sistem yang telah ada tidak dapat menyediakan informasi yang relevan guna mendukung aktivitas manajemen dalam badan usaha.

Sumber dari masalah ini adalah pembebanan biaya overhead. Pada akuntansi biaya tradisional, biaya overhead dibebankan ke produk berdasarkan unit produk, misalkan berdasarkan jam mesin atau jam kerja manusia padahal banyak biaya overhead yang tidak disebabkan oleh faktor diatas.

Sedikitnya ada dua faktor utama yang menyebabkan kegagalan pemicu biaya berdasarkan unit : (Hansen dan Mowen, 1997)

1. Proporsi dari biaya overhead yang berhubungan bukan dengan unit :

Penggunaan pemicu biaya unit untuk biaya yang tidak dipacu unit akan menyebabkan terjdinya distorsi terhadap biaya produk.

2. Tingkat diversitas :

Ketika produk mengkonsumsi aktivitas overhead dalam proporsi yang berbeda sebuah perusahaan dikatakan memiliki diversitas produk. Ada banyak hal yang dapat menyebabkan diversitas produk, misalnya: perbedaan ukuran produk, kompleksitas produk, waktu setup dan ukuran batch. Biaya produk akan terdistorsi bilamana jumlah unit produk tidak berubah secara proporsional dengan biaya yang bersifat non unit yang dikonsumsinya.

2.3. Sistem Pembebanan Biaya Tradisional

Menurut Hansen (1997)

“ Tradisional cost accounting system assume that all cost can be classified as fixed or variabel with respect to changes in the unit or volume of product produced.”

Sistem pembebanan biaya tradisional sering menggunakan ukuran volume produksi seperti tenaga kerja langsung, jam mesin atau biaya bahan baku sebagai dasar pembebanan overhead pabrik.

2.3.1. Kelemahan Sistem Pembebanan Biaya Tradisional

Masalah yang sering dihadapi oleh badan usaha yang memproduksi banyak jenis produk dalam pengalokasian biaya adalah biaya overhead yang merupakan biaya gabungan semua produk masalahnya terletak pada jumlah biaya yang seharusnya dikonsumsi oleh masing-masing produk.

Sistem biaya tradisional umumnya menghubungkan biaya overhead dengan jumlah volume produksi yang diukur dengan jumlah jam tenaga kerja langsung, jam mesin dan jumlah rupiah bahan baku. Pertanyaan yang dapat diajukan pada sistem ini, apakah konsumsi biaya overhead akan meningkat dalam proporsi yang sama dengan peningkatan volume produksi, kenyataannya tidak.

Sebagai contoh biaya setup, besar kecilnya tergantung banyaknya aktivitas setup yang dilakukan, sehingga pembebanan biaya setup harus berdasarkan pada jumlah aktivitas setup yang dikonsumsi oleh tiap produk bukan berdasarkan volume produksi.

Apabila overhead menjadi faktor produksi yang cukup penting dan produk yang dihasilkan bervariasi, sistem pembebanan biaya tradisional ini tidak mampu mencerminkan biaya sebenarnya yang timbul. Sehingga terjadi distorsi atau penyimpangan pada harga produk.

2.3.2. Faktor-faktor yang Menyebabkan Distorsi

Lima faktor yang mungkin menyebabkan distorsi pada perhitungan harga produk, yaitu :

1. Biaya-biaya yang tidak berkaitan dengan proses produksi suatu produk dialokasikan pada produk tersebut.

2. Biaya-biaya yang timbul dalam proses produksi tidak dibebankan pada produk sehingga produk menjadi undercosted.

3. Biaya-biaya dari produk intangible dibebankan pada produk yang tangible.

4. Pengalokasian biaya-biaya produk dilakukan secara tidak akurat.

5. Pengalokasian common atau joint cost.

Distorsi ini dapat menyebabkan overcharged bagi beberapa produk atau konsumen dan undercharged bagi produk lainnya. Produk yang menguntungkan menjadi kalah bersaing karena overpriced, sedangkan produk yang tidak mendatangkan keuntungan, laku keras di pasaran.

Ada beberapa gejala keusangan sistem pembebanan biaya yang akan mengakibatkan distorsi, yaitu:

1. Produk yang mempunyai proses produksi yang sulit mendatangkan banyak keuntungan bagi perusahaan.

Apabila suatu produk sangat kompleks dan sulit untuk diproduksi maka seharusnya ada biaya-biaya tambahan lain yang muncul dibandingkan produk yang sederhana. Produk yang kompleks seringkali dijual lebih murah dan tidak menggambarkan tingkat kesulitan proses produksi. sehingga dapat dikatakan bahwa sistem pembebanan biayanya gagal menggambarkan biaya produk yang aktual.

2. Profit margin tidak dapat dijelaskan dengan mudah.

Seharusnya pihak manajemen dapat menjelaskan bagaimana suatu jenis produk lebih menguntungkan dari pada produk lainnya. Dengan sistem perhitungan biaya yang benar, pihak manajemen dapat menjelaskan pola dari keuntungan produk secara keseluruhan.

3. Beberapa produk yang tidak di produksi oleh pesaing menunjukkan angka penjualan yang tinggi.

Apabila harga dari produk yang dijual lebih rendah dari harga pasar, ada beberapa kemungkinan pesaing membeli produk tersebut, mengganti bungkusnya, dan menjualnya lagi. Situasi ini menunjukkan adanya kesalahan dalam menerapkan sistem perhitungan biaya.

4. Hasil dari penawaran-penawaran yang diajukan sulit untuk dijelaskan.

Jika pihak managemen tidak dapat memprediksi hasil dari penawaran yang dibuat, maka sistem perhitungan biayanya mungkin tidak dapat menggambarkan biaya produk yang sesungguhnya. Keadaan ini menyebabkan penawaran dengan harga rendah tidak dapat diterima, sedangkan penawaran dengan harga tinggi dapat diterima.

5. Hasil produk dari pesaing sangat rendah dan tidak masuk akal, khususnya produk yang diproduksi dalam jumlah besar.

Produk yang diproduksi dalam jumlah besar seharusnya lebih murah dari pada produk yang diproduksi dalam jumlah kecil. Apabila produk pesaing berharga sangat rendah, maka produk yang di produksi dalam jumlah besar tersebut pasti overcosted dan overprice

6. Penawaran harga dari pemasok komponen lebih rendah dari yang diharapkan.

Apabila harga dari tawaran pemasok untuk sebagaian komponen sangat murah, berarti sistem perhitungan biaya yang dipakai tidak dapat menyediakan data yang cukup untuk membuat keputusan make-or-buy. Sistem ini gagal menghitung jumlah overhead yang dapat dihindari dengan membeli sehingga keputusan untuk membeli dari pemasok lebih sering terjadi

7. Konsumen tidak terpengaruh oleh kenaikan harga yang ditetapkan.

Jika harga produk meningkat, seharusnya konsumen akan bereaksi negatif.

Akan tetapi, apabila peningkatan harga yang tejadi tidak mempengaruhi konsumen, mungkin sistem perhitungan biaya yang dipakai menyebabkan produk menjadi undercosted.

2.4. Konsep Activity-Based Costing

2.4.1 Latar Belakang Activity-Based Costing

Ditinjau dari hubungan antara masukan dan keluaran suatu proses produksi, biaya bahan baku langsung dan biaya tenaga kerja langsung dapat diklasifikasikan sebagai biaya langsung yang dapat ditelusuri, sebaliknya biaya overhead tidak. Pada badan usaha yang menghasilkan lebih dari satu macam produk, pengalokasian biaya overhead perlu mendapat perhatian karena distorsi yang terjadi akan menyebabkan timbulnya subsidi silang antar produk. Hal ini didukung dengan adanya perkembangan tehnologi yang memacu badan usaha beralih dari padat karya ke padat modal, yang menyebabkan proporsi biaya overhead yang semakin besar terhadap biaya total produksi sehingga apabila terjadi distorsi pengalokasian biaya overhead akan membawa pengaruh yang sangat berarti pada pengambilan keputusan manajemen.

Sistem pembebanan biaya tradisional gagal mengalokasikan biaya overhead secara akurat, sehingga terjadi distorsi harga atau biaya. Faktor utama penyebab dari kegagalan sistem yang lama adalah asumsi semua produk dibebani biaya berdasarkan satu unit driver saja. Dalam prakteknya, banyak terdapat non- unit driver didalam proses produksi. Misalnya, setup mesin yang dilakukan setiap ada pergantian batch, peningkatan jumlah biaya tidak sebanding lurus dengan peningkatan jumlah produk.

2.4.2. Pengertian Activity Based Costing

Activity-Based Costing menurut O’Guin (1991) adalah :

“ Activity-based Costing assign cost to product or to custumers based on the resources they consume. The system identified the cost of activities such as setting up a machine, reciving raw material, and scheduling a job. Activity-Based Costing than traces this activities to a particular product or customer which trigger the activity. Accordingly the products cost embodies all the cost of these activities, overhead costs are traced to a particular product rather than spread arbitrary across all product.”

Dari pendapat O’Guin dapat diketahui bahwa Activity-Based Costing membebankan biaya-biaya terhadap produk didasarkan pada sumber daya yang

dikonsumsi produk tersebut. Sistem ini mengidentivikasi biaya-biaya dari aktivitas-aktivitas setup mesin, penerimaan bahan baku, penjadwalan suatu pekerjaan kemudian menelusuri aktivitas ini ke produk yang memicu aktivitas tersebut. Karena itu biaya produk merupakan kumpulan dari biaya-biaya aktivitas yang menciptakan produk sehingga manajemen dapat berusaha mengendalikan terjadinya aktivitas-aktivitas tersebut yang berarti pula mengendalikan biaya.

2.4.3. Hubungan Biaya, Aktivitas dan Produk dalam Activity-Based Costing Menurut Anderson hubungan antara biaya, aktivitas dan produk dalam Activity-Based Costing dalam digambarkan pada gambar berikut ini :

Gambar 2.1. Hubungan antara biaya, aktivitas dan produk dalam ABC Dari hubungan seperti yang digambarkan diatas dapat disimpulkan bahwa Activity-Based Costing membebankan biaya-biaya ke produk/konsumen berdasarkan sumber daya yang dikonsumsi oleh produk atau konsumen tersebut, yaitu dengan mengidentifikasi aktivitas-aktivitas apa saja yang menyebabkan biaya tersebut ke produk berdasarkan aktivitas yang dikonsumsinya.

2.4.4. Cara Kerja Activity-Based Costing

Menurut O’guin (1991) cara kerja Activity-Based Costing dapat diuraikan menjadi beberapa tahap, yaitu :

A. Activity-Based Costing membedakan product driven cost dan customer driven cost

Langkah awal yang dilakukan pada konsep Activity-Based Costing adalah memisahkan biaya-biaya kedalam dua kelompok, yaitu: product driven cost dan customer driven cost. Custumer driven cost adalah biaya yang dikeluarkan untuk melakukan pengiriman, melayani dan mendukung pelanggan dan pasar.

Biaya-biaya ini adalah biaya distribusi, penjualan, R&D, periklanan, pemasaran. Product driven cost didefinisikan sebagai biaya untuk mendesain

Resources Activities Products / Customers

dan memanufaktur produk. Biaya-biaya ini meliputi pergudangan, rencana produksi, pengendalian mutu dan sebagainya. Besar kecilnya biaya ini tergantung pada jenis produk yang dihasilkan.

B. Pembebanan biaya ke Activity Center

Pada tahap ini departemen yang ada akan dibedakan menjadi dua, yaitu support departemen dan activity center. Menurut O’Guin (1991) Activity center adalah:

1. Activity center are functional or economic grouping of homogeneus processes.

2. Activity centers are processes which have their resources that can be consumed by product or customer.

Jadi suatu aktivitas merupakan kegiatan yang bersifat homogen serta sumber dayanya dikonsumsi secara langsung oleh objek biaya, disini yang menjadi objek biaya adalah produk Activity center dibedakan menjadi dua yaitu product driven activity center dimana biaya-biaya dalam activity center tersebut akan dibebankan ke produk dan customer driven activity center dimana biaya-biaya yang timbul akan dibebankan ke pelanggan. Sedangkan support departement dikatakan O’guin (1991) :

“support departement perform function that cost objects indirectly consume”

Atau dengan kata lain adalah departemen yang melakukan fungsi-fungsi yang tidak secara langsung dikonsumsi oleh objek biaya yaitu produk atau pelanggan. Sebagai contoh adalah departemen pemeliharaan dan pergudangan.

Karena fungsi-fungsi dari departemen ini tidak dikonsumsi secara langsung, maka Activity-Based Costing akan membebankan biaya-biaya dari support departemen ini ke activity center dengan menggunakan cost driver yang pertama.

C. Membebankan biaya dari activity center ke product Sedangkan tahap ketiga menurut O’Guin (1991):

“the total cost of each activity center is divided into cost drivers pools.

Each of these cost driver pools has its cost assigned to product using a second stage cost driver. Each cost pool is unique to one cost driver. The second

stage cost drivers are activity measures which occur whenever resource consumption is triggered from the activity centers. A cost driver pool is distributer to product based on the number of cost driver units it cunsumes”.

Dari keterangan diatas dapat disimpulkan bahwa untuk melakukan tahap ini diperlukan tiga langkah, yaitu:

1. Menentukan cost driver pool

Cost driver pool adalah sekumpulan dari biaya-biaya dimana variasi dari biaya-biaya tersebut dapat diterangkan dengan menggunakan satu cost driver. Dengan demikian total biaya dari activity center akan dibagi-bagi dalam beberapa cost driver pool.

Dalam sistem Activity-Based Costing penentuan cost driver yang akan digunakan merupakan hal yang penting karena kesalahan dalam menentukan cost driver akan menyebabkan kesalahan dalam memberikan informasi bagi pihak manajemen untuk mengambil keputusan. Oleh karena itu O’Guin mengungkapkan tiga hal yang perlu diperhatikan dalam memilih cost driver, yaitu:

a) Current avaibility of data

Merupakan data dari cost driver yang dipilih hendaknya sudah tersedia sehingga tidak perlu mengeluarkan biaya tambahan untuk mencari informasi baru.

b) Correlation of data with resources consumption

Artinya cost driver yang dipilih harus dapat mencerminkan konsumsi sumber daya yang sebenarnya. Maksud dari pernyataan ini adalah jumlah cost driver yang dikumpulkan oleh suatu produk harus proporsional dengan jumlah sumber daya yang dikonsumsi produk tersebut.

c) Effect the cost driver will have on behavior

Artinya dalam memilih cost driver harus mempertimbangkan terhadap perilaku para individu dalam badan usaha, khususnya bila digunakan untuk pengukuran.

2. Menentukan pool rate

Untuk menentukan pool rate dilakukan dengan cara membagi total biaya dalam satu cost driver pool dengan sejumlah pemakaian total dari cost driver yang dipilih dalam cost driver pool tersebut.

3. Menetapkan biaya ke produk

Dengan membebankan biaya dari tiap cost driver pool ke produk yaitu dengan cara mengalikan cost driver pool rate dengan jumlah cost driver yang dikonsumsi oleh masing-masing produk.

2.4.5. Konsep Product driven dan Customer driven

Sistem Activity-Based Costing membagi aktivitas dalam dua kelompok yaitu product driven activity dan customer driven activity.

Product driven activity adalah aktivitas-aktivitas yang berhubungan dengan merancang serta memproduksi suatu produk. Aktivitas ini dapat dibedakan menjadi :

1. Unit level activity

Yaitu aktivitas yang dilakukan sekali untuk setiap unit produk yang dihasilkan. Hal ini berarti biaya produksi dibebankan berdasarkan jumlah unit yang diproduksi. Biaya yang timbul ini disebut unit driven. Contoh dari unit level activity adalah jam tenaga kerja langsung. Semakin banyak unit yang diproduksi semakin banyak jam tenaga kerja langsung yang dibutuhkan.

2. Batch level activity

Yaitu aktivitas yang dilakukan sekali untuk tiap batch, sehingga biaya yang berhubungan dengan batch dibebankan berdasarkan jumlah batch yang dilakukan. Biaya yang timbul ini disebut batch driven cost. Contoh dari batch activity adalah biaya setup mesin. Semakin banyak unit yang diproduksi tidak mempengaruhi biaya pada aktivitas setup, tetapi semakin sering setup dilakukan maka semakin besar biaya pada aktivitas setup.

3. Product-level ( sustaining) activities

Yaitu aktivitas yang dilakukan untuk memelihara rancangan atau proses atau aktivitas yang memungkinkan setiap jenis produk secara individual dapat diproduksi. Beban biaya yang terjadi pada aktivitas ini dapat ditelusuri pada

setiap jenis produk yang dihasilkan, tetapi sumber daya yang dikonsumsi tidak tergantung pada jumlah unit ataupun batch dari produk yang dihasilkan perusahaan. Semakin banyak jenis produk yang dihasilkan semakin sering aktivitas ini dilakukan sehingga semakin besar biaya yang dibutuhkan.

4. Facility level activity

Yaitu merupakan aktivitas yang dibutuhkan agar suatu pabrik dapat berproduksi, tetapi tidak berhubungan dengan jumlah unit, batch maupun jenis produk. Aktivitas ini merupakan common atau joint kepada berbagai produk dan dipandang sebagai common cost untuk semua produk yang dihasilkan dalam fasilitas tersebut. Contoh biaya yang diakibatkan oleh aktivitas ini adalah pengelolaan pabrik (plant management), pemeliharaan gedung, keamanan, dan sebagainya.

Customer driven activity adalah aktivitas yang berhubungan dengan pelayanan, penawaran serta dukungan tehadap pelanggan atau pasar perusahaan.

Aktivitas ini dapat dibedakan menjadi:

1. Order level

Aktivitas ini berhubungan dengan order pelanggan. Biaya dibebankan langsung kepada penjualan atau pesanan yang dilakukan pelanggan secara individu. Contoh : biaya penerimaan pesanan, pengiriman serta tagihan.

2. Customer level

Aktivitas ini tidak behubungan dengan pesanan, tetapi biaya yang ditimbulkan dibebankan kepada pelanggan. Biaya ini seperti biaya tenaga penjualan , kredit dan penagihan , pengembalian barang serta katalog.

3. Market level

Aktivitas ini dibutuhkan untuk memasuki atau mempertahankan pasar tertentu. Biaya yang ditimbulkan seperti biaya penelitian, analisa pasar, iklan, promosi serta pemasaran.

4. Enterprise level

Aktivitas ini dibutuhkan agar perusahaan dapat bertahan dalam bisnisnya, sedangkan biaya yang ditimbulkan tidak dapat dibebankan kepada level yang

lebih rendah. Contoh : tanggung jawab pensiun, lisensi atau gaji direktur perusahaan.

2.5. Tujuan Activity-Based Costing

Dalam kondisi perekonomian saat ini, dunia usaha dihadapkan pada persaingan yang semakin meningkat. Agar dapat mengantisipasi persaingan tersebut, maka perusahaan sangat membutuhkan informasi biaya yang akurat agar dapat dipergunakan sebagai dasar dalam membuat berbagai keputusan. Dengan penggunaan sistem biaya konvensional, manajemen tidak mengetahui secara pasti berapa banyak sesungguhnya suatu produk mengkonsumsi sumber daya.

Sistem konvensional dapat mengukur harga pokok produksi dengan tepat jika semua sumber daya yang dikonsumsi oleh produk mempunyai proporsi yang sama dengan jumlah unit yang diproduksi. Harga pokok produk akan mengalami distorsi dengan dasar penetapan ini, karena produk mengkonsumsi sebagian besar sumber daya pendukung yang proporsinya tidak sama dengan jumlah unit yang dihasilkan.

Distorsi dari sistem ongkos produksi berdasarkan unit adalah banyaknya jenis produk yang dihasilkan. Produk-produk tersebut berbeda dalam volume, kompeksitas dan umur siklus produk, mengkonsumsi sumber-sumber pendukung dalam jumlah yang sangat berbeda.

Meningkatnya ragam produk yang dihasilkan suatu perusahaan mengakibatkan semakin meningkatnya pemakaian sumber daya pendukung, selanjutnya distorsi yang dilaporkan dengan mengunakan perhitungan biaya yang konvensional semakin besar pula. Activity-Based Costing menggunakan berbagai tingkatan aktivitas untuk membebankan biaya produksi tidak langsung tersebut.

Manajemen berdasarkan aktivitas adalah suatu sistem yang menghubungkan sumber-sumber yang dikonsumsi oleh aktivitas suatu perusahaan dan aktivitas-aktivitas yang diserap oleh produk dan pelanggan. Sistem ini meningkatkan kemampuan eksekutif dalam mengatur bisnisnya. Activity-Based Costing melengkapi para eksekutif dengan suatu pandangan baru mengenai hubungan antara bisnis dan proses dan pelanggan. Manajemen berdasarkan

aktivitas menggunakan Activity-Based Costing untuk mengukur dan mengendalikan hubungan tersebut.

Sistem Activity-Based Costing dapat dipergunakan untuk berbagai keputusan menyangkut kebijakan perusahaan, jika manajemen mengambil keputusan berdasarkan pada informasi yang diperoleh dari sistem konvensional, dapat mengakibatkan manajemen mengambil keputusan yang kurang tepat. Maka dalam pembahasan ini sekaligus juga diuraikan kelemahan-kelemahan yang terdapat pada perhitungan biaya yang konvensional.

Keputusan-keputusan tersebut yaitu:

1. Penetapan harga

Distorsi dapat terjadi bila perusahaan menggunakan perhitungan harga pokok secara konvensional, pada kondisi perusahaan menghasilkan produk dengan perbedaan dalam jumlah, ukuran serta tingkat kesulitan dalam pemrosesan suatu produk.

a) Perbedaan dalam volume

Pada sistem konvensional biaya dibebankan dengan menggunakan dasar pengukuran unit yang dihasilkan seperti jam mesin atau biaya tenaga kerja langsung. Hal ini mengakibatkan produk yang diproduksi dengan volume yang besar akan dibebani biaya produk tidak langsung yang cukup besar dan juga sebaliknya. Dengan kata lain biaya produksi tidak secara langsung dibebankan secara merata menurut pengukuran yang digunakan.

Kenyataannya dalam biaya produksi tidak langsung terdapat biaya-biaya yang tidak berhubungan dengan jumlah unit yang dihasilkan. Sebagai contoh biaya setup.

b) Perbedaan dalam ukuran produk

Perbedaan dalam ukuran produk yang dihasilkan akan mengakibatkan terjadinya distorsi jika menggunakan sistem konvensional. Misalnya suatu perusahaan memproduksi produk dengan ukuran besar dan kecil. Produk yang kecil akan dibebani biaya produksi tidak langsung dari produk besar.

Pembebanan ini benar hanya untuk biaya-biaya yang berhubungan dengan pengukuran unit yang dihasilkan, sedangkan untuk biaya lain seperti yang berhubungan dengan batch (biaya setup, proses order) seharusnya

dibebankan dengan jumlah yang sama besar per unit nya terhadap dua jenis produk tersebut jika jumlah yang diproduksi sama. Distorsi ini disebabkan produk dengan ukuran besar memerlukan biaya tenaga kerja ataupun jam mesin yang lebih banyak sehingga biaya tidak langsung juga dibebankan lebih besar.

c) Perbedaan karena tingkat kesulitan

Produk yang melalui proses produksi dengan tingkat kesulitan yang tinggi. Relatif lebih banyak membutuhkan aktivitas perencanaan, penjadwalan, inspeksi dan pengetesan. Aktivitas tersebut diatas mengkonsumsi waktu serta sumber daya yang sesungguhnya menimbulkan biaya, tetapi tidak satupun biaya yang berhubungan dengan tingkat kesulitan ini dibebankan dengan benar jika menggunakan dasar pembebanan dengan benar jika menggunakan dasar pembebanan seperti yang terdapat pada sistem konvensional. Biaya-biaya yang berhubungan dengan kesulitan ini tidak terlihat secara jelas dalam sistem pelaporan biaya dengan sistem konvensional, disebabkan dasar pembebanan biaya yang rendah pada produk yang memiliki kesulitan yang tinggi dan membebani produk yang relatif lebih mudah proses produksinya dengan biaya yang tinggi ditimbulkan akibat tingkat kesulitan.

2. Mengatur hubungan dengan pelanggan

Sistem konvensional hanya memandang biaya secara total. Sistem ini mengabaikan biaya-biaya yang disebut below the line, seperti biaya penjualan, distribusi, penelitian, dan pengembangan serta administrasi. Biasanya biaya tersebut dipandang sama besarnya untuk masing-masing pelanggan dan tidak dibebankan kepada produk maupun pelanggan. Sebenarnya terdapat perbedaaan jumlah biaya tersebut untuk masing-masing pelanggan.

Dengan mengidentifikasikan biaya yang benar dari setiap pasar, produsen dapat membuat keputusan yang efektif mengenai harga produk dan alokasi sumber daya.

Activity-Based Costing membebankan biaya penjualan, distribusi, penelitian dan pengembangan serta administrasi, kepada pelanggan yang membutuhkan aktivitas ini. Terdapat perbedaan biaya untuk melayani

berbagai pelanggan. Perbedaan biaya tersebut tergantung pada tipe pelanggan, jumlah pesanan, tingkat pelayanan, kombinasi produk, saluran distribusi dan letak geografis.

3. Rancangan produk

Sistem akuntansi biaya konvensional gagal membebankan biaya produsi tidak langsung kepada proses, sehingga perancang produk tidak dapat menentukan berapa biaya yang sesungguhnya dibutuhkan untuk menghasilkan suatu produk. Ketika memilih rancangan rancangan komponen yang akan digunakan, dilakukan analisis perbandingan biaya untuk masing-masing komponen jika pembebanan biaya kepada proses tidak benar, maka tidak dapat diketahui komponen mana yang sesungguhnya melalui proses yang lebih murah.

Dengan sistem Activity-Based Costing dapat diidentifikasi biaya-biaya setiap aktivitas pada proses produksi sehingga manajemen dapat menentukan biaya yang dibutuhkan untuk menghasilkan suatu komponen atau produk.

4. Aktivitas peningkatan proses

Sistem konvensional memberikan laporan kepada manajemen yang menunjukkan dimana biaya dikeluarkan, tetapi tidak mengidentifikasi penyebab timbulnya biaya. Sebagai contoh manajemen memutuskan mengurangi biaya yang berhubungan dengan proses pesanan penjualan.

Dengan menggunakan data yang dihasilkan dari sistem konvensional, maka manajemen akan cenderung mengurangi jumlah tenaga kerja yang berhubungan memproses pesanan penjualan. Sesungguhnya pengurangan tenaga kerja ini tidak akan mengurangi biaya seperti yang diinginkan, dikarenakan pekerja yang tersisa akan terlampau banyak pekerjaannya, selanjutnya akan menambah tenaga kerja secara sementara pada saat perusahaan menerima pesanan. Jika manajemen menyadari bahwa yang menimbulkan biaya tersebut adalah aktivitas, maka pengurangan tenaga kerja yang dilakukan sebaiknya diikuti dengan pengurangan jumlah aktivitas agar hasilnya tetap optimal.

Dalam kasus diatas pengurangan aktivitas dapat dilakukan dengan cara meningkatkan jumlah minimum barang dalam satu kali pesanan. Hal ini mengurangi jumlah pekerjaan yang dilakukan oleh pemrosesan pesanan.

5. Perolehan teknologi

Membebankan biaya produksi tidak langsung dengan dasar pembebanan biaya tenaga kerja langsung membimbing manajemen untuk mengurangi tenaga kerja langsung dengan keyakinan bahwa hal ini akan mengakibatkan menurunnya biaya produksi tidak langsung. Kecenderungan ini mengakibatkan manajemen akan menekankan untuk mengambil keputusan berubah dari padat karya ke padat modal. Dengan perubahan ini manajemen mengharapkan penurunan biaya produksi tidak langsung. Sesungguhnya penurunan tersebut jarang sekali terjadi. Dengan perubahan ke padat modal akan meningkatkan biaya-biaya lain seperti teknisi, pemograman, pemeliharaan dan peralatan. Ketika biaya tenaga kerja langsung dikurangi maka biaya pabrik tidak langsung dapat meningkat lebih besar dari pada pengurangan biaya tidak langsung.

2.6. ACTIVITY BASED MANAGEMENT

Untuk dapat menarik perhatian konsumen dalam situasi persaingan yang ada, maka pihak manajemen harus dapat mengetahui apa yang menjadi keinginan konsumen dan harus dapat mengetahui apa yang menjadi keinginan konsumen dan harus dapat memproduksi produk yang berkualitas tinggi dengan biaya yang serendah mungkin.

Orientasi pada pengendalian biaya merupakan tindakan yang kurang tepat, karena biaya merupakan “akibat” dan bukan “sebab”. Untuk itu bila sasaran yang ingin dicapai adalah efisiensi biaya, maka tindakan yang tepat adalah mencari sebab timbulnya biaya tersebut dan mengelola serta mengendalikan sebab tersebut.

Penyebab timbulnya biaya (cost driver) adalah aktivitas yang mengkonsumsi biaya. Jadi pada lingkungan manufaktur modern, efisiensi biaya dapat dicapai dengan cara mengendalikan aktivitas-aktivitas yang menimbulkan

biaya-biaya tersebut, yaitu melalui Activity Based Management. Definisi dari Activity Based Management adalah :

• Suatu disiplin yang mengfokuskan pada manajemen kegiatan agar dapat dilakukan perbaikan yang berkesinambungan, baik pada nilai yang diterima oleh pelanggan maupun laba yang diperoleh dengan memberikan nilai ini.

• Terdiri atas analisis pemicu biaya, analisis kegiatan dan analisi kerja.

• Menggunakan ABC sebagai sumber utama untuk data informasi.

Activity Based Management memberikan informasi untuk memanajemeni kegiatan dengan menggunakan data ABC dan alat lain agar dapat dilakukan perbaikan yang berkesinambungan.

Activity Based Management dinyatakan sebagai metode yang tidak hanya untuk memberikan laporan biaya tetapi juga untuk memanajemeninya. Tetapi jangan menyamakan memanajemeni dengan mengendalikan. Data ABC dan ABM lebih banyak digunakan untuk pembuatan rumus-rumus yang sifatnya ramalan daripada untuk pengendalian. Sekarang penggunaan data biaya untuk pengendalian mengalami kemunduran karena adanya umpan balik yang lebih cepat yang diperoleh dari manajemen mutu terpadu (Total Quality Management), seperti praktek-praktek pengendalian proses secara statistika atau dari waktu riil.

Sistem informasi terpadu (integrated information system) .

Estimasi dalam ABC/ABM memberikan tempat untuk uji kredibilitas karena materialitas dan relevansi biaya dipertimbangkan didalam tahap desain.

Lebih lanjut, hukum pareto yang menyatakan bahwa “yang sedikit mewakili yang banyak” biasa dipakai untuk memahami sifat-sifat biaya.

Menurut Hansen Mowen (1997:392) Activity Based Management adalah :

“…a system-wide integrated approach that focused management’s attention on activities with the objective of improving customer value and the profit achieved by providing this value.

Activity Based Management encompasses both product costing and process value analysis”

Pengelolaan badan usaha dalam advanced manufacturing environment dilandasi ABM ini. Dimana pada waktu lampau pengelolaan tersebut menggunakan informasi akuntansi keuangan sehingga mengacaukan perencanaan strategi pemasaran dan pengendalian operasi. Selanjutnya Johnson menyebutkan bahwa pengelolaan badan usaha dengan informasi keuangan dapat menghalangi usaha untuk bersaing dan mendapat profit, karena dua alasan sebagai berikut : 1. Sistem akuntansi biaya menufaktur memberikan tanda-tanda adanya kesalahan

penanganan biaya produk. Terutama pada biaya tinggi yang disebabkan oleh produk yang kompleks. Biaya yang tinggi ini umumnya terjadi bila badan usaha yang memiliki banyak lini produk.

2. Penggunaan informasi akuntansi keuangan untuk mengendalikan operasi manajer dalam meningkatkan perusahaan, pasar, dan aktivitas proses produksi. Hal ini terjadi karena manajer yang berorientasi pada akuntansi keuangan tersebut tidak mampu memahami dan menyesuaikan diri ke dalam berbagai bentuk persaingan yang baru dalam pasar global, terutama untuk wilayah diluar Indonesia.

Activity Based Management (ABM) mempunyai dua dimensi, yaitu : 1. Dimensi Biaya, menyatakan informasi tentang biaya yaitu mengenai sumber

daya, aktivitas, produk, dan konsumen. Selanjutnya biaya-biaya aktivitas tersebut dibebankan ke produk dan konsumen.

2. Dimensi Pengendalian, menyatakan informasi mengenai mengapa suatu pekerjaan dilakukan dan bagaimana hal tersebut dilakukan. Diskusi ini meliputi analisa cost driver, analisa aktivitas, dan pengukuran kinerja. Selain dari pada itu, control dimension yang secara tidak langsung menyatakan Activity Based Responsibility Accounting, berfokus pada pertanggungjawaban aktivitas, bukan pada biaya dan menekankan kinerja suatu sistem secara keseluruhan.

ABC dan ABM merupakan dua hal yang saling berkaitan satu sama lain.

ABC memberi informasi dan ABM menggunakan informasi ini dalam berbagai analisis yang didesain untuk menghasilkan perbaikan yang berkesinambungan.

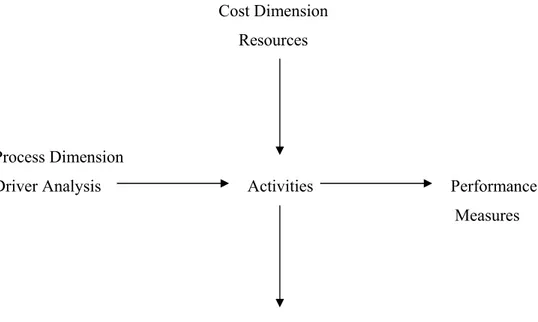

Cost Dimension Resources

Process Dimension

Driver Analysis Activities Performance

Measures

Product And Customers

Gambar 2.2. The Two Dimension ABM Model

Sumber : Don. R Hansen and Maryanne M. Mowen, Management Accounting, South Western Publishing Co, 4 Edition, Cincinatti, Ohio, 1997, hal. 393.

Driver Analysis

Driver analysis bertujuan untuk mencari akar permasalahan atau usaha untuk mengidentifikasi faktor-faktor yang menjadi akar permasalahan dari biaya aktivitas, memanajemeni aktivitas membutuhkan pemahaman tentang apa yang menyebabkan biaya aktivitas. Driver analysis terdiri dari:

• Activity input : adalah sumber daya yang di konsumsi dari aktivitas untuk melakukan proses produksi output-nya.

• Activity output : adalah hasil dari proses produksi aktivitas.

• Activity output measure : adalah jumlah berapa kali aktivitas dilakukan.

Activity Analysis

Activity analysis adalah proses identifikasi, memahami dan evaluasi dari aktivitas perusahaan. Analisa aktivitas mencoba menjawab pertanyaan dibawah ini:

• Apa yang dilakukan aktivitas.

• Berapa banyak orang yang melakukan aktivitas.

• Waktu dan sumber daya yang dibutuhkan untuk melakukan aktivitas.

• Penaksiran nilai dari aktivitas terhadap perusahaan.

Sedangkan pelaksanaan ABM menurut Brimson (1994: 297-310) meliputi lima tahapan :

1. Analisa Aktivitas

Untuk mengidentifikasi pekerjaan atau tugas yang dilakukan dengan baik, diawali dari bagian yang menghasilkan output tersebut.

2. Penetapan Target Pasar.

Manajemen yang berdasarkan aktivitas membutuhkan seorang manajer yang senantiasa dapat mengetahui perkembangan dari pasar atau kebutuhan konsumen. Selain itu manajer juga menetapkan target operasional yang digunakan untuk dapat memenuhi kebutuhan konsumen /pasar tersebut.

3. Meningkatkan Proses dari Bisnis.

Seorang manajer yang baik akan menyelaraskan berbagai macam proses bisnis yang ada.

4. Manajemen Aktivitas.

Setiap bagian dalam badan usaha hendaknya memfokuskan pada peningkatan pelayanan, proses, dan berbagai aktivitas bisnis. Cara yang terbaik untuk meningkatkan aktivitas atau proses dalam bisnis adalah :

a) Menghapuskan pekerjaan yang tidak memberikan nilai tambah bagi badan usaha.

b) Menghapuskan penyebab masalah.

c) Meningkatkan metode kerja, dengan menyederhanakan tugas dan metode yang ada, dan sebagainya.

d) Meminimalkan kapasitas menganggur.

5. Pengendalian Proses.

Pengendalian proses sangat memperhatikan faktor kunci yang dapat mempengaruhi aktivitas untuk dapat bekerja secara konsisten.

Pengendalian terhadap aktivitas-aktivitas yang ada dalam badan usaha dapat meningkatkan efisiensi biaya. Efisiensi biaya ini dapat dicapai dengan menekan atau menghilangkan aktivitas yang tidak memberikan nilai tambah.

Dimana biaya yang dihasilkan oleh aktivitas yang tidak memberikan nilai tambah disebut non value added cost dan biaya yang dihasilkan oleh aktivitas yang memberikan nilai tambah disebut value added cost.

Manajemen aktivitas, bukan biaya merupakan kunci keberhasilan pengendalian dalam lingkungan manufaktur modern. Dengan activity management, produsen akan menekan biaya, yaitu melalui : pemahaman aktivitas, pengeliminasian non value added activities dan peningkatan value added activities.

2.7. Activity Analysis

2.7.1. Value Added and Non Value Added Activity

Analisis aktivitas merupakan suatu proses pengidentifikasian aktivitas- aktivitas dalam organisasi dan menyeleksi setiap aktivitas yang dilakukan dalam mempertahankan aktivitas yang memberikan nilai tambah.

Menurut Hansen & Mowen (1997, hal.394) Activity Analysis adalah :

“The Process of identifying, describing, and evaluating the activities an organization performs.”

Manajemen aktivitas memberikan wawasan yang lebih baik kepada badan usaha mengenai bagaimana sumber daya didayagunakan dan apakah aktivitas- aktivitas badan usaha memberikan kontribusi dalam mencapai tujuannya. Untuk itu aktivitas-aktivitas badan usaha yang kompleks perlu dianalisis satu per-satu agar dapat diketahui berapa biaya yang dikonsumsi oleh aktivitas-aktivitas tersebut dan bagaimana kinerja serta kontribusi tiap-tiap aktivitas terhadap badan usaha.

Selain itu menurut Hansen & Mowen (1997:394) Activity Analysis yang merupakan inti dari analisis proses nilai akan memberikan tiga hasil, yaitu :

1. Aktivitas-aktivitas apa yang hendak dilaksanakan.

2. Berapa banyak orang yang melaksanakan aktivitas.

3. Perkiraan nilai aktivitas-aktivitas bagi organisasi, termasuk sebagai suatu rekomendasi untuk menyeleksi dan tetap melaksanakan aktivitas yang menambah nilai saja.

Meskipun ketiga hasil tersebut diatas penting, tetapi yang terpenting adalah hasil terakhir yang paling kritis, inilah yang disebut dengan Activity Management.

Tujuan utama dari activity analysis adalah pengendalian aktivitas untuk meniadakan pemborosan. Manfaatnya antara lain membantu badan usaha dalam menentukan kesempatan-kesempatan untuk menekan biaya dan meningkatkan kualitas dan waktu produksi secara sistematik.

Analisa aktivitas merupakan salah satu bagian yang sangat penting dalam menentukan struktur biaya pada badan usaha, karena besarnya biaya yang dikeluarkan oleh badan usaha tergantung dari banyaknya kegiatan yang dilaksanakan. Semakin banyak kegiatan yang dilakukan, maka akan semakin banyak pula biaya yang dikeluarkan. Oleh karena itu manajemen harus dapat menyeleksi kegiatan mana yang benar-benar perlu dilakukan dan mana yang tidak perlu dilakukan, karena hal itu sangat berpengaruh pada efisiensi biaya produksi.

Aktivitas-aktivitas dalam organisasi harus diseleksi agar aktivitas-aktivitas yang tidak memberikan nilai tambah dapat dihilangkan.

Aktivitas-aktivitas yang ada dalam badan usaha dapat dibedakan menjadi dua, yaitu : Value Added Activities dan Non Value Added Activities.

Menurut Mulyadi (2003:277) yang dimaksud dengan value added activity adalah aktivitas yang menyebabkan perubahan keadaan, dan

a) Perubahan keadaan tidak dapat dicapai melalui aktivitas sebelumnya, dan b) Aktivitas tersebut memungkinkan aktivitas lain dapat dilaksanakan

Sedangkan menurut Hansen dan Mowen (1997:394),

“Value Added Activity are those necessary to remain in business.”

Biaya yang ditimbulkan disebut value added cost. Sebaliknya aktivitas- aktivitas yang tidak dapat diklasifikasikan sebagai value added disebut non value added activities. Pengertian non value added activities menurut Mulyadi (2003:277) adalah aktivitas yang tidak menyebabkan perubahan, karena:

a) Perubahan keadaan tersebut dapat dicapai melalui aktivitas sebelumnya, dan b) Aktivitas tersebut tidak memungkinkan aktivitas lain dapat dilaksanakan.

Hansen & Mowen (1995:394) mendefinisikan Non Value-added Activities sebagai berikut :

“Non Value-added Activities are unnecessary; that is, all activities other than those that are absolutely essential to remain in business. A Non Value-added Activity can be identified by its failure to satisfy any one of the three previous defining conditions.”

Dari definisi di atas dapat disimpulkan bahwa aktivitas non value added bukan merupakan keperluan langsung dari pelanggan. Contohnya dalam pandangan tradisonal manajemen menganggap sediaan dibutuhkan untuk mencegah stock out costs dan pembelian dalam jumlah yang besar akan menguntungkan karena mendapat potongan pembelian dan mencegah naiknya harga. Keputusan untuk menyimpan sediaan ini menimbulkan biaya antara lain biaya penyediaan ruang untuk tempat penyimpanan, biaya pemeliharaan, dan penanganan sediaan. Sebenarnya produsen tidak perlu menyimpan sediaan terlalu banyak, karena aktivitas penyimpanan ini tidak menambah nilai bagi konsumen.

Dengan sistem Just In Time, yang menganggap sediaan merupakan pemborosan, maka sediaan dapat ditekan sehingga menimbulkan banyak penghematan biaya.

Selain dapat dipergunakan untuk mengidentifikasi dan menghapuskan semua aktivitas yang tidak perlu (non value added activities), analisa aktivitas juga berusaha untuk meningkatkan efisiensi dari aktivitas-aktivitas yang perlu (value added activities). Identifikasi kedua jenis aktivitas tersebut dilakukan dengan cara menilai berapa besar sumbangannya bagi pelayanan kualitas dan biaya bagi suatu produk, kontrol, dan perolehan bahan baku untuk menghasilkan

suatu produk adalah value added, sebab tanpa bahan baku badan usaha tidak akan dapat berproduksi.

2.7.2. Menganalisis Aktivitas

Salah satu cara dalam menganalisis aktivitas adalah dengan memahami apa sebab pekerjaan tersebut dan bagaimana baiknya pekerjaan tersebut dilakukan. Hal ini merupakan kunci untuk mengeliminasi pemborosan dan juga dapat memperkuat posisi strategik, seperti yang dibutuhkan oleh banyak perusahaan. Menurut Drs. Amin (2003, hal. 88-91) terdapat empat buah petunjuk yang umum digunakan untuk menganalisa aktivitas, yaitu:

1. Identifikasi aktivitas yang tidak penting.

Aktivitas yang bernilai terbagi dalam dua kategori, yaitu :

a) Suatu aktivitas mempunyai nilai apabila aktivitas tersebut penting bagi pelanggan. Misalnya menggosok suatu optik dengan teliti mempunyai nilai yang baik bagi pelanggan karena pelanggan menginginkan kinerja optikal yang baik.

b) Suatu aktivitas mempunyai nilai apabila aktivitas tersebut adalah penting terhadap fungsi suatu organisasi. Contohnya aktivitas R&D.

Semua aktivitas yang lain adalah tidak bernilai tambah (non value added).

Mereka adalah aktivitas-aktivitas yang dipertimbangkan tidak penting dan mereka adalah kandidat untuk aktivitas yang akan dieliminasi.

Melakukan ekspedisi atas produk adalah suatu contoh dari aktivitas yang tidak bernilai tambah, karena pelanggan tidak peduli apakah produk diekspedisi atau tidak tetapi pelanggan hanya ingin menerima produk pada waktu tertentu. Aktivitas ekspedisi dapat dieliminir tanpa pelanggan memperhatikannya, apabila waktu tenggang pesanan dan manufakturing dikurangi. Sebaliknya dengan mengurangi waktu tenggang akan memungkinkan pengurangan batch dan peningkatan fleksibilitas atau kelenturan.

Nilai pelanggan atau customer value adalah mengenai apa yang pelanggan peroleh (realization) dan apa yang mereka berikan untuk mendapatkannya (sacrifice). Jadi :

CUSTOMER VALUE = REALIZATION – SACRIFICE (2.1)

Realisasi adalah ikatan, sedangkan ciri-ciri dari produk/jasa termasuk dalam ikatan ini. Contohnya adalah ciri-ciri suatu mobil termasuk ruang interior, ukuran mesin, tipe transmisi, dan lain-lain. Akan tetapi realisasi jauh melebihi ciri-ciri tersebut, sebab pelangan lebih menilai mutu dan jasa yang baik. Dalam beberapa kasus, mutu merupakan pertimbangan pembelian yang utama dan mempengaruhi biaya penggunaan produk/jasa.

Tidak ada realisasi tanpa pengorbanan, sebab banyak produk dan jasa memerlukan waktu dan usaha baik dalam pembelian awal maupun dalam proses belajar bagaimana menggunakan produk dan jasa tersebut. Misalnya untuk menguasai suatu program perangkat lunak memakan waktu yang sangat lama.

2. Menganalisa aktivitas yang signifikan.

Suatu usaha yang tipikal dapat mempunyai aktivitas sekitar dua ratus sampai tiga ratus. Menganalisa seluruh aktivitas tersebut akan memakan waktu dan sumber daya, sehingga kuncinya adalah memfokuskan pada aktivitas yang benar-benar signifikan saja, yaitu untuk pelanggan dan aktivitas untuk pengoperasian usaha. Aktivitas-aktivitas ini memberikan kesempatan yang paling besar untuk perbaikan. Dalam kenyataannya aturan pareto berlaku disini yaitu 80% dari apa yang diperhatikan manajer ditentukan oleh 20% apa yang manajer lakukan.

Manajer sendiri dapat menguji secara mudah dalam memilih suatu departemen dalam perusahaan, kemudian memberi tingkatan pada tiap aktivitasnya dengan urutan besar ke kecil berdasarkan biaya. Manajer tampaknya akan menemukan bahwa 20% dari aktivitas menyebabkan 80%

biaya dan aktivitas tersebut bernilai untuk dianalisis.

3. Bandingkan aktivitas terhadap praktek terbaik (best practices)

Setiap aktivitas seharusnya mempunyai perbandingan terhadap aktivitas yang sama pada perusahaan lain atau bagian organisasi yang lain, dan bukan karena suatu aktivitas yang mempunyai nilai tambah berarti ia efisien atau pekerjaannya bermutu baik.

Membandingkan suatu aktivitas terhadap suatu benchmark dari praktek yang baik membantu menentukan ruang lingkup untuk perbaikan, umpamanya Xerox yang memiliki program benchmark yang ekstensif. Aktivitas akan diberi nilai dengan faktor-faktor seperti mutu, waktu tenggang, fleksibilitas, biaya dan kepuasan pelanggan.

4. Menguji kaitan-kaitan diantara aktivitas

Aktivitas berada dalam suatu rantai untuk mencapai suatu tujuan umum.

Kaitan dari rantai tersebut harus dibangun sehingga dapat meminimalkan waktu dan duplikasi pekerjaan. Proses desain produk menggambarkan apa yang dapat diselesaikan. Dalam pendekatan tradisional, aktivitas dilakukan secara serial.

Perancang produk menyusun spesifikasi produk tanpa konsulltasi dengan produksi, hal ini menyebabkan seringkali terjadi pengulangan yang memakan waktu dan energi.

Concurent Engineering atau perekayasaan yang bersamaan adalah cara yang lebih baik ditempuh, karena aktivitas dilaksanakan secara paralel. Desain produk, manufakturing, pemasaran, dan procurement bekerjasama untuk suatu tujuan umum. Terdapat lebih sedikit repetisi dan duplikasi sehingga produk yang bermutu baik lebih cepat sampai ke pelanggan. Mengkaji suatu produk atau transaksi juga dapat mengungkapkan ketertundaan dan repetisi, secara ideal pekerjaan harus dapat berjalan dalam arus yang tidak diinterupsi sehingga setiap aktivitas seharusnya memproses suatu transaksi hanya sekali.

2.7.3. Metode Activity Analysis

Menurut Brimson, James A. (1991, hal. 82-97) metode dalam activity analysis adalah sebagai berikut :

Tahap 1 : Menentukan tujuan analisa aktivitas.

Kebutuhan awal yang paling pokok dalam analisa aktivitas adalah menganalisa definisi dari permasalahan yang spesifik.

Tahap 2 : Menentukan unit-unit analisa aktivitas.

Organisasi yang akan dianalisa dibagi ke dalam suatu kelompok atau departemen dengan satu tujuan yang teridentifikasi.

Tahap 3 : Menentukan aktivitas.

a. Menganalisa data masa lalu

b. Menganalisa bagian-bagian dari organisasi c. Menganalisa proses bisnis

d. Menganalisa fungsi dari bisnis

e. Melakukan studi langsung mengenai teknik industri f. Membuat keputusan tentang definisi aktivitas Tahap 4 : Merasionalkan aktivitas.

Kunci dari definisi aktivitas yang berarti adalah menyusun daftar aktivitas secara cukup dan tidak berlebihan.

Tahap 5 : Klasifikasi sebagai aktivitas primer atau sekunder.

Klasifikasi aktivitas dibutuhkan untuk memberi bobot pada biaya aktivitas primer dan sekunder, serta menentukan rasio aktivitas primer dan sekunder.

Tahap 6 : Menggambarkan peta aktivitas.

Peta aktivitas mengidentifikasikan hubungan antara fungsi, proses bisnis, dan aktivitas.

Tahap 7 : Aktivitas akhir dan dokumentasi.

Tahap akhir dari analisa aktivitas ini adalah menyusun daftar aktivitas yang beraneka ragam yang mendukung kebutuhan organisasi, proses bisnis, dan fungsi analisa.

2.7.4. Macam-macam Non Value Added Activity

Jenis non value added menurut Hansen & Mowen (1997:395) adalah sebagai berikut :

1. Scheduling

Aktivitas yang menimbulkan waktu dan sumber daya untuk menentukan kapan suatu produksi mulai diproses dan berapa jumlah yang harus diproduksi.

2. Moving

Aktivitas yang menimbulkan waktu dan sumber daya untuk memindahkan bahan baku, bahan setengah jadi, dan bahan jadi dari suatu departemen ke departemen lain.

3. Waiting

Aktivitas menunggu pelaksanaan proses berikutnya, sehingga bahan baku atau bahan setengah jadi membutuhkan waktu dan sumber daya.

4. Inspecting

Aktivitas yang membutuhkan waktu dan sumber daya untuk memastikan bahwa suatu produksi sesuai dengan spesifikasinya.

5. Storing

Aktivitas yang membutuhkan waktu dan sumber daya untuk pengadaan dan penyimpanan persediaan bahan baku.

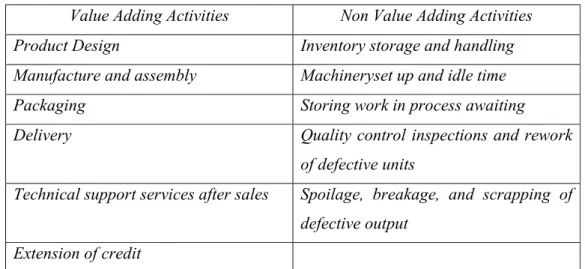

Tabel 2.1 berikut ini menunjukkan contoh aktivitas-aktivitas yang sering diklasifikasikan sebagai value adding ataupun non value added activities.

Tabel 2.1 Aktivitas Value Added dan Aktivitas Non Value Added Value Adding Activities Non Value Adding Activities Product Design Inventory storage and handling Manufacture and assembly Machineryset up and idle time

Packaging Storing work in process awaiting

Delivery Quality control inspections and rework

of defective units

Technical support services after sales Spoilage, breakage, and scrapping of defective output

Extension of credit

Sumber : Robert F. Meigs and Walter B. Meigs, Accounting The Basis for The Business Decisions, USA, 9 Edition, 1993, hal. 1044.

2.8. COST REDUCTION

Agar keuntungan yang diharapkan dapat mencapai hasil semaksimal mungkin, maka biaya produksi yang dikeluarkan untuk menghasilkan suatu produk harus diusahakan yang seminimal mungkin. Untuk mengusahakan biaya produksi yang minimum, badan usaha perlu melakukan penghematan biaya (Cost Reduction) terhadap seluruh aktivitas yang mendukung proses produksinya.

Berikut ini akan dijelaskan secara terperinci mengapa Cost Reduction perlu dilakukan.

2.8.1. Alasan dan Tujuan Cost Reduction

Untuk memenangkan persaingan, tiap badan usaha akan memperkuat daya saingnya, yaitu memberikan perhatian bagaimana memenuhi kepuasan konsumen dengan menghasilkan produk yang sesuai dengan keinginan konsumen. Orientasi pada kepuasan konsumen ini berimplikasi pada tiga kunci utama yang harus diperhatikan, yaitu : kualitas, waktu proses, dan efisiensi biaya. Dengan demikian maksimalisasi laba badan usaha dapat dicapai dengan memaksimalisasi kepuasan konsumen serta meningkatkan efisiensi biaya terutama biaya produksi.

Peningkatan efisiensi biaya dapat dilakukan dengan menghilangkan biaya- biaya yang tidak menambah nilai bagi produk, menjaga standar kualitas sejak awal, mempersingkat waktu produksi dan memperbaiki daya tanggap atas tuntutan konsumen.

Dengan memperhatikan aktivitas-aktivitas ini, tentunya badan usaha akan dapat memenuhi harapan konsumen. Selain untuk memperkuat daya saing badan usaha, tujuan lain dari penghematan biaya adalah untuk mencapai penjualan yang telah dianggarkan sehingga dapat mencapai laba maksimum yang diharapkan.

2.8.2. Cara melakukan Cost Reduction

Efisiensi biaya dapat dilakukan dengan cara melakukan pengedalian terhadap aktivitas-aktivitas badan usaha yang mengkonsumsi biaya, yaitu dengan menekan / mengeliminasi aktivitas yang tidak menghasilkan nilai tambah dan meningkatkan optimalisasi aktivitas yang menghasilkan nilai tambah. Semua ini dapat tercapai dengan melaksanakan Activity Based Management (ABM).

Menurut Hansen & Mowen (1997, hal. 396) penghematan biaya dapat diperoleh melalui empat cara, yaitu :

1. Activity Elimination

Aktivitas yang tidak menambah nilai diidentifikasi dan ditiadakan dari organisasi.

Contoh : Aktivitas inspeksi bahan baku yang masuk untuk mengevaluasi spesifikasi.

Pemecahannya : pemilihan supplier yang menyediakan barang yang berkualitas, sehingga biaya inspeksi dapat ditekan atau terjadi cost reduction.

2. Activity Selection

Pemilihan antara aktivitas-aktivitas yang berbeda akibat dari strategi badan usaha, dimana strategi yang berbeda menyebabkan aktivitas yang berbeda sehingga dapat menyebabkan biaya yang berbeda pula.

Contoh : suatu strategi desain produk memiliki serangkaian aktivitas dan biaya-biaya tertentu, sehingga strategi yang mempunyai biaya terendah saja yang dipilih. Jadi activity selection mempunyai pengaruh yang cukup besar pada cost reduction.

3. Activity Reduction

Penekanan waktu dan sumber daya yang dibutuhkan oleh suatu aktivitas.

Pendekatan cost reduction ini mengarah pada peningkatan efisiensi dari aktivitas-aktivitas penting atau strategi jangka pendek bagi peningkatan aktivitas non value added sampai mereka dapat dieliminasi.

Contoh : aktivitas set-up.

4. Activity Sharing

Peningkatan efisiensi aktivitas-aktivitas penting dengan menggunakan skala ekonomis terutama meningkatkan pemicu biaya tanpa menambah total biaya dari suatu aktivitas itu sendiri.

Contoh : suatu produk baru dapat didesain untuk menggunakan komponen yang telah digunakan produk lain, sehingga aktivitas-aktivitas baru yang menimbulkan biaya dapat dihindari.

Menurut Drs. Amin W (2003, hal. 95) Lima petunjuk untuk mengurangi biaya dengan mangelola aktivitas :

1. Mengurangi waktu dan usaha

Suatu unsur terpenting dalam perbaikan adalah mengurangi waktu dan usaha yang diperlukan untuk melaksanakan suatu aktivitas. Reduksi ini berasal dari perbaikan proses atau produk. Umpamanya, waktu untuk menjalankan suatu mesin dapat dikurangi dengan memperbaiki pelatihan, mengeliminasi pertentangan dalam penugasan karyawan, dan menempatkan peralatan dan “dies” di lokasi yang tepat.

Waktu “Set Up” dapat dikurangi dengan mengubah desain produk.

Pengurangan waktu dan usaha dapat tidak hanya berasal dari aktivitas yang dalam pertanyaan, akan tetapi dapat berasal dari aktivitas sebelumnya.

Umpamanya, tingkat kerusakan komponen yang diterima oleh suatu aktivitas permesinan merupakan suatu penentu biaya (Cost Drivers) untuk aktivitas tersebut. Memperbaiki mutu pada aktivitas sebelumnya mengurangi kuantitas dari penyebab biaya tersebut dan usaha yang diperlukan oleh permesinan.

Apakah mutu diperbaiki, akan mengurangi biaya? Merupakan keyakinan umum bahwa memperbaiki mutu berarti biaya yang lebih tinggi. Ini tampaknya masuk akal atau beralasan. Bukankah memperbaiki mutu berarti lebih banyak inspektur, lebih banyak pengerjaan ulang, lebih mahal garansi dan yang sejenis?

Ini adalah pendapat yang tidak benar. Justru mutu yang jelek memerlukan banyak uang (dan dapat kehilangan pelanggan). Mutu yang jelek adalah melakukan pekerjaan lebih dari sekali. Ini berarti pemborosan material.

Perusahaan harus mempunyai sistem yang mahal untuk mencatat komponen yang rusak. Perusahaan harus membayar gaji banyak inspektur. Sering terjadi biaya garansi dan pengembalian (retur) dari pelanggan, dan akan menimbulkan kemarahan dari pelanggan yang tidak puas.

Memperbaiki mutu merupakan cara yang pasti untuk mengurangi biaya.

Mengerjakan barang dengan benar pada pertama kali (Do it right the first time). Lakukan pekerjaan untuk mengurangi penentu biaya (Cost Drivers), yang menyebabkan kesalahan (seperti perubahan penjadwalan yang sering,

keanekaragaman proses yang berlebihan, atau desain produk yang jelek).

Secara berlawanan, mengurangi biaya dengan cara berdasarkan aktivitas (Activity Based Way), hampir sering memperbaiki mutu. Mengeliminasi pekerjaan yang tidak perlu, mengurangi kesempatan dan memperkuat kaitan (linkages) antara aktivitas.

Activity Based Management (ABM) benar-benar cocok untuk setiap program perbaikan. ABM mendorong tindakan yang memperbaiki mutu dan mengarahkan perhatian terhadap perbaikan mutu, dengan potensial reduksi biaya yang sangat besar.

2. Mengeliminasi aktivitas yang tidak perlu.

Beberapa aktivitas merupakan kandidat untuk dieliminasi, karena tidak bernilai untuk menjalankan organisasi. Umpamanya, mengeliminasi aktivitas penanganan material melalui perubahan-perubahan dalam proses dan produk adalah memungkinkan. Langkah-langkah dapat diambil untuk memastikan bahwa semua material dan komponen dapat dikirim secara langsung ke bagian produksi pada saat diperlukan.

Perubahan dapat disyaratkan pada proses produksi pemasok untuk memperbaiki mutu dan meningkatkan daya tanggap. Dan komponen yang menyebabkan masalah-masalah mutu dapat didesain kembali untuk mengeliminasi masalah tersebut. Apabila perubahan telah dilakukan, maka tidak perlu lagi melakukan inspeksi komponen, ketika komponen tersebut dikirim atau ditempatkan di rak-rak dalam gudang. Mengeliminasi aktivitas ini mengurangi biaya secara keseluruhan dan biaya produk, karena tidak lagi menggunakan aktivitas tersebut.

Di antara perubahan adalah perbaikan terhadap “tooling” suatu produk.

Satu-satunya perubahan tersebut mengeliminasi beberapa operasi manufakturing dan “set up” yang berhubungan, pemindahan, dan aktivitas penjadwalan. Sebelum perubahan ini, biaya ABC dari suatu produk melebihi harga jualnya. Saat setelah perubahan dilakukan, produk tersebut menjadi kompetitif lagi.

3. Memilih aktivitas yang biayanya rendah.

Perancang produk dan proses sering mempunyai pilihan diantara aktivitas.

Salah satu diantaranya adalah mengurangi biaya dengan menyelidiki aktivitas yang biayanya paling rendah. Karena setiap aktivitas mempunyai biaya yang berbeda, pemilihan dari perancang mempunyai pengaruh yang penting pada biaya.

4. Membagi aktivitas sedapat mungkin.

Apabila seorang pelanggan mempunyai kebutuhan yang unik, maka perlu dilakukan aktivitas yang khusus bagi pelanggan tersebut. Apabila pelanggan mempunyai kebutuhan yang umum, adalah pemborosan apabila tidak melakukan pelayanan untuk kebutuhan tersebut dengan aktivitas yang sama.

Umpamanya, perancang produk dapat menggunakan komponen umum dalam desain yang baru. Suatu komponen yang umum (Common part) adalah komponen yang digunakan dalam beberapa produk, untuk melakukan fungsi yang sama seperti suatu paking (gasket) yang digunakan dalam beberapa model mobil. Komponen satu-satunya yang perlu unik adalah komponen yang menambah fungsi diferensiasi produk yang dinilai oleh pelanggan.

Aktivitas yang berhubungan dengan komponen umum, antara lain pemeliharaan seri komponen, penjadwalan, dan hubungan dengan pemasok, yang dibagi oleh semua produk yang menggunakannya. Pembagian ini meningkatkan volume dari komponen yang dilayani setiap waktu suatu aktivitas dilakukan, dengan demikian mengurangi biaya per komponen.

Perancang produk dapat juga mengurangi biaya dengan menggabungkan produk ke dalam sel kerja (work cell). Produk dapat digabung pada saat mempunyai desain yang sama (anggota dari keluarga produk) dan pada saat proses manufakturing cukup fleksibel untuk menangani setiap perbedaan.

Biaya dikurangi, karena produk dalam sel membagi aktivitas seperti supervisi, pengujian, pelatihan, penjadwalan, penanganan material, penyimpanan dan dokumentasi.

5. Menyebarkan kembali sumber daya yang tidak digunakan.

Dalam analisis akhir, biaya dapat dikurangi, hanya apabila sumber dayanya disebarkan kembali.

Mengurangi beban kerja dari suatu aktivitas, tidaklah dengan sendirinya, mengurangi peralatan atau jumlah orang yang ditugaskan pada aktivitas tersebut. Manajemen harus melakukan suatu keputusan yang sadar, untuk berurusan dengan sumber daya yang masih bebas (Freed Resources), yaitu dengan mengembangkan usaha, dengan menghindari kemerosotan, menyebar kembali sumber daya ke aktivitas lain, atau memindahkan aktivitas dari perusahaan.

ABC dapat digunakan untuk menghitung tipe dan jumlah dari sumber daya yang tidak digunakan atau kurang digunakan (Underused). Rencana sumber daya berdasarkan informasi ini kemudian menjadi dasar untuk pengalokasian kembali (redeployment).

2.9. Pengukuran Kinerja Aktivitas

Penilaian seberapa baik kinerja aktivitas dan proses dilakukan adalah untuk usaha memanajemeni aktivitas untuk meningkatkan profit (cost reduction).

Pengukuran ini didesain untuk menilai berapa baik kinerja aktivitas dan hasil yang dihasilkan. Pengukuran kinerja aktivitas berpusat pada tiga dimensi utama : 1. Efisiensi

Efisiensi menitikberatkan pada hubungan input activity dan output activity, dengan kata lain efisiensi adalah rasio dari output aktual per output standar, sebagai contoh salah satu cara untuk meningkatkan efisiensi aktivitas adalah untuk memproduksi output sama dengan input yang lebih sedikit atau dengan input yang mempunyai biaya lebih sedikit. Dengan menghitung efisiensi aktivitas maka akan diketahui konsumsi aktivitas yang efisien agar tercapainya sumber daya yang ideal dan sesuai yang dibutuhkan, yang apabila berlebihan akan menyebabkan pemborosan sebaliknya apabila kekurangan juga akan menimbulkan masalah lain.

2. Kualitas

Kualitas menitikberatkan dengan melakukan aktivitas benar pada pertama kali dilakukan. Yang apabila output dari aktivitas cacat sehingga membutuhkan pengulangan yang menyebabkan pemborosan biaya dan mengurangi efisiensi.

3. Waktu

Waktu proses yang dibutuhkan untuk melakukan aktivitas. Waktu yang lama membutuhkan konsumsi sumber daya yang lebih banyak dan mengurangi kemampuan memenuhi kebutuhan pelanggan dan kemampuan untuk bersaing.

2.10. Depresiasi

Depresiasi adalah penurunan nilai fisik barang dengan berlalunya waktu dan penggunaan. Lebih spesifik lagi, depresiasi adalah konsep akuntansi yang menentukan suatu deduksi tahunan terhadap pendapatan sebelum pajak, dengan demikian efek waktu dan penggunaan atas nilai aset dapat direfleksikan di dalam laporan keuangan perusahaan. Deduksi depresiasi tahunan bertujuan untuk menyesuaikan nilai tahunan yang digunakan oleh suatu aset dalam proses produksi dari pendapatan berdasarkan umur ekonomis aktual aset. Jumlah aktual depresiasi tidak pernah dapat ditentukan sampai aset tersebut berhenti digunakan.

Karena depresiasi merupakan biaya non-kas yang mempengaruhi pendapatan pajak, kita harus mempertimbangkannya dengan semestinya ketika melakukan studi ekonomi tentang after tax technic.

Barang yang dapat menyusut merupakan barang yang dibolehkan untuk didepresiasi oleh undang-undang dan regulasi pajak pendapatan pemerintahan federal, negara bagian, atau kotamadya. Untuk menentukan apakah deduksi depresiasi dapat dilakukan, klasifikasi dari berbagai jenis barang harus benar- benar dipahami. Umumnya, barang dapat didepresiasi jika memenuhi ketentuan- ketentuan dasar berikut :

1. Harus digunakan dalam bisnis atau untuk menghasilkan pendapatan.

2. Harus mempunyai umur efektif yang dapat ditentukan, dan umur tersebut harus lebih dari satu tahun.

3. Harus merupakan sesuatu yang dapat dipakai sampai aus, rusak, diperbaiki, menjadi tidak terpakai, atau nilainya hilang karena alasan-alasan umum.

4. Bukan merupakan inventori, stok dalam perdagangan, atau barang investasi.

Barang yang dapat didepresiasi diklasifikasikan baik sebagai barang berwujud (tangible) maupun tidak berwujud (intangible). Barang berwujud dapat dilihat atau dipegang, dan terdiri dari dua golongan besar yang disebut barang pribadi (personal property) dan barang riil (real property). Yang termasuk barang pribadi adalah mesin, kendaraan, alat-alat, perabotan, dan barang yang sejenis.

Sebaliknya, barang riil adalah tanah dan umumnya adalah sesuatu yang dapat dibangun, tumbuh, atau ditancapkan di tanah. Namun, tanah itu sendiri tidak dapat didepresiasi karena umur efektifnya tidak dapat ditentukan.

Barang tidak berwujud merupakan barang pribadi seperti hak cipta, paten, atau waralaba. Kita tidak akan membahas depresiasi atas aset tidak berwujud karena proyek-proyek teknik hampir tidak pernah melibatkan kelompok barang ini.

Sebuah perusahaan dapat mulai mendepresiasi barang-barangnya apabilabarang tersebut telah dijalankan untuk digunakan dalam bisnis atau untuk menghasilkan pendapatan. Barang tersebut mulai dijalankan jika sudah siap dan tersedia untuk penggunaan tertentu, meskipun sesungguhnya belum benar-benar digunakan. Depresiasi berhenti baik ketika biaya menjalankannya telah tertutupi maupun ketika barang tersebut sudah tidak dijalankan lagi.

Salah satu metode yang digunakan untuk mendepresiasi barang adalah metode Garis-Lurus (Straight-Line). Depresiasi Garis-Lurus merupakan metode depresiasi yang sederhana. Metode ini mengasumsikan bahwa suatu jumlah tetap yang didepresiasi setiap tahunnya atas umur depresiasi (efektif) aset. Definisi- definisi berikut digunakan dalam persamaan di bawah ini. Jika dinyatakan :

N = umur depresiasi aset dalam tahun

B = Harga beli dari aset (cost basis), termasuk penyesuaian yang diizinkan Dk = deduksi depresiasi tahunan dalam tahun k (1 ≤ k ≤ N)

BVk = nilai buku pada akhir tahun k

SVN = estimasi nilai sisa pada akhir tahun N dk = kumulatif depresiasi sepanjang tahun k