Pendahuluan

Go public atau biasa dikenal dengan istilah Initial Public Offering (IPO) merupakan salah satu kegiatan yang digunakan sebagai salah satu jalan untuk mengembangkan sebuah perusahaan, yaitu dengan cara membuka jalan bagi calon invesor untuk berinvestasi sehingga perusahaan mendapatkan tambahan dana untuk memperbesar usahanya. IPO sendiri dapat diartikan sebagai kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tatacara yang diatur dalam undang-undang Pasar Modal dan peraturan pelaksanaannya (UU No. 8 tahun 1995).

Proses IPO memberikan tuntutan agar perusahaan berusaha menampilkan sisi terbaik dari dirinya untuk mendapatkan apresiasi tinggi pada harga saham mereka oleh pasar. Seorang investor tentu akan selalu melihat riwayat perusahaan dan menilai apakah perusahaan tersebut layak

untuk dibeli atau tidak. Laporan keuangan yang biasanya ditampilkan secara singkat pada ikhtisar keuangan suatu perusahaan menjadi salah satu cara untuk melihat kualitas perusahaan.

Laporan keuangan merupakan suatu sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya pemilik (Belkaoui, 1993, dalam Dwi Apriyani Sudjito, 2006). Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan (Jumingan, Analisis Laporan Keuangan, 2). Laporan keuangan menampilkan beberapa hal yang menjadi poin penting untuk dilihat bagi pihak yang berkepentingan, diantaranya adalah tingkat laba yang diperoleh suatu perusahaan ataupun tingkat kewajiban yang perlu diselesaikan. Pada praktiknya yang banyak menjadi perhatian investor dan calon investor dalam laporan Tina Laksmi Widayati, Isti Fadah, Nurhayati

Jurusan Manajemen, Fakultas Ekonomi, Universitas Jember Jln. Kalimantan 37, Jember 68121

e-mail : [email protected]

Analisis Faktor-Faktor yang Memengaruhi Manajemen Laba Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

An Analysis in The Factors Determining Earnings Management in

Manufacturer Companies Listed at Indonesian Stock Exchange

Abstrak

Tujuan dari penelitian ini yaitu untuk menganalisis pengaruh atas leverage terhadap management laba; pengaruh atas ukuran perusahaan terhadap manajemen laba; pengaruh profitabilitas terhadap manajemen laba; serta pengaruh leverage, ukuran perusahaan, dan profitabilitas secara bersama-sama terhadap manajemen laba. Penelitian ini dilakukan pada 342 sampel yang terdiri dari 113 perusahaan dengan 3 tahun observasi. Penelitian ini menggunakan metode penelitian kuantitatif dengan menggunakan analisis data yaitu regresi linier berganda. Hasil penelitian ini adalah variabel leverage memiliki pengaruh dengan arah negatif terhadap manajemen laba; ukuran perusahaan memiliki pengaruh dengan arah negatif terhadap manajemen laba; profitabilitas tidak memiliki pengaruh terhadap manajemen laba, serta secara bersama-sama variabel

leverage, ukuran perusahaan, dan profitabilitas tidak memiliki pengaruh terhadap manajemen laba.

Kata Kunci: Manajemen Laba, Leverage, Ukuran Perusahaan, Profitabilitas.

Abstract

The purpose of this study was to analyze the influence of leverage to earnings management, the influence of firm size to earnings management, the influence of profitability to earnings management, and the influence of leverage, firm size, and profitability together to earnings maagement. Consist from 131 manufacturer companies from 3 year observation period, we used 342 data as sample. This study used quantitative analysis and linier regression as an analysis data tool. The final result of this study is leverage and firm size had negatif significant to earnings management and leverage that consist of net profit margin, return of equity, and earning per share is not had significantly condition to earnings management.

keuangan hanya terpusat pada laba (earning) perusahaan (Riduwan, 2001, dalam Dwi Apriyani Sudjito, 2006). Hal itulah yang kemudian memicu beberapa pihak manajemen melakukan manajemen laba pada laporan keuangan perusahaan mereka.

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen untuk memilih kebijakan akuntansi dari suatu standar akuntansi tertentu dengan tujuan untuk memaksimalkan kesejahteraan dan atau nilai perusahaan. Manajemen laba dapat dilakukan dengan memanfaatkan kelonggaran penggunaan metode dan prosedur akuntansi (Scott, 1997). Manajemen laba dapat dideteksi dengan menghitung nilai discretionary accruals, yaitu komponen akrual yang berada dalam kebijakan manajemen, artinya manajer memberikan intervensinya dalam proses pelaporan keuangan. Jika nilai DA > 0, maka perusahaan melakukan manajemen laba dengan memperbesar laba yang dilaporkan. Begitu pula sebaliknya, nilai DA < 0 menunjukkan bahwa perusahaan melakukan manajemen laba dengan memperkecil laba yang dilaporkan.

Perbincangan tentang manajemen laba memang tak lepas dari perbincangan tentang etika serta akibatnya. Meskipun menurut para akademisi praktik manajemen laba hanya sebagai akibat dari adanya sistem akuntansi yang menawarkan beberapa cara penyampaian, namun para praktisi seperti investor ataupun pelaku ekonomi lainnya tetap melihat bahwa praktik manajemen laba merupakan sebuah tindak kecurangan yang termasuk dalam moral hazard. Hal tersebut dikarenakan aktivitas rekayasa manajerial ini dilakukan untuk menyesatkan dan merugikan pihak lain yang menggunakan laporan keuangan sebagai sumber informasi untuk mengetahui segala sesuatu tentang perusahaan (Sri Sulistyani, 2008 : 102). Kerugian akibat praktik manajemen laba menjadi salah satu alasan kuat untuk menganalisis lebih dalam tentang topik ini, salah satunya tentang faktor-faktor yang mempengaruhinya.

Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah : H1 : Leverage memiliki pengaruh terhadap manajemen laba H2 : Ukuran perusahaan memiliki pengaruh terhadap

manajemen laba

H3 : Profitabilitas memiliki pengaruh terhadap manajemen laba

Metode Penelitian

Rancangan Penelitian

Penelitian ini menggunakan explanatory research yaitu menjelaskan pengaruh atas variabel leverage, ukuran perusahaan, dan profitabilitas terhadap manajemen laba. Sedangkan analisis yang digunakan berupa analisis kuantitatif dengan alat aalisis regresi linier berganda.

Jenis dan Sumber Data

Data utama yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari berbagai sumber yang berkaitan dengan data yang dibutuhkan.

Sumber data sekunder dalam penelitian ini adalah berupa laporan keuangan dan laporan ikhtisar keuangan tahunan yang ter-publish di website resmi Bursa Efek Indonesia. Laporan keuangan dan laporan ikhtisar keuangan yang ada berisi tentang data rasio keuangan dan keadaan perusahaan yang akan digunakan untuk menganalisis objek penelitian.

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009 – 2012. Sampel yang digunakan pada penelitian ini didapat dengan menggunakan metode

purposive sampling, yaitu penentuan sampel berdasarkan kriteria yang telah ditentukan. Kriteria pemilihan sampel pada penelitian ini adalah :

a. Perusahaan manufaktur yang memiliki laporan keuangan dan ikhtisar keuangan tahunan tercatat di Bursa Efek Indonesia selama periode 2009 – 2012.

b. Perusahaan manufaktur yang memiliki data lengkap pada laporan keuangannya.

Definisi Operasional Variabel

Penelitian ini menggunakan empat variabel, yaitu manajemen laba sebagai variabel dependen dan leverage, ukuran perusahaan, serta profitabilitas sebagai variabel independen. Berikut definisi dan skala pengukuran dari variabel-variabel penelitian yang digunakan :

Manajemen Laba (Y)

Variabel manajemen laba diukur dengan menggunakan nilai dari discretionary accrual yang didapat dari meregresi model penghitungan yang telah disebutkan oleh Dechow et al. (1995). Sesuai dengan penelitian earnings management

yang pernah dilakukan, nilai akrual didapatkan dari residual regresi pada penghitungan akrual milik Jones maupun milik Dechow yang merupakan modifikasi dari model awal Jones.

Equation 1 Model Jones

Dimana :

Tait= Akrual total pada tahun t untuk perusahaan i (net income-operating cash flow )

∆REVit= Revenue tahun t dikurangi revenue tahun t-1 untuk perusahaan i

PPEit= Gross property, plant, dan equipment tahun t untuk perusahaan i

Ait-1= Total asset tahun t-1 untuk perusahaan i

Equation 2 Model Jones Modifikasi

Dimana :

∆RECt = piutang pada tahun τ dikurangi pendapatan pada tahun t-1

Equation3 Menentukan nilai Discretionary Accruals

DA = TA – NDA

Dimana :

DA = Discretionary Accruals

Leverage (X1)

Leverage merupakan rasio keuangan yang menunjukkan perbandingan dana yang dimiliki oleh perusahaan untuk biaya operasionalnya dengan dana yang didapat dari pihak luar. Variabel ini diukur menggunakan variabel observasi DAR, yaitu rasio yang menunjukkan sejauh mana kewajiban dapat ditutupi oleh aset. Menurut Fahmi (2011 : 63), semakin rendahnya rasio ini semakin dianggap baik karena dianggap aman bagi kreditor saat likuidasi.

Ukuran Perusahaan (X2)

Ukuran perusahaan yang dimaksud disini adalah tentang seberapa besar asset yang dimilikinya. Sehingga variabel ini akan diukur menggunakan variabel observasi total asset pada perusahaan tersebut. Total asset digunakan karena dianggap mewakili seberapa besar perusahaan itu saat ini.

Profitabilitas (X3)

Profitabilitas merupakan faktor yang menunjukkan kemampuan perusahaan untuk menghasilkan laba. Untuk mengukur variabel ini maka digunakan rasio NPM, ROE, dan EPS sebagai variabel pengukurnya.

Rasio net profit margin merupakan rasio yang mengukur laba bersih setelah pajak (EAT) terhadap penjualan. Rasio ini menggambarkan secara relatif efisiensi perusahaan setelah memperhatikan semua pengeluaran biaya dan pajak perusahaan, tetapi tidak termasuk beban-beban biaya luar biasa (Van Horne, 1983 : 121). Semakin tinggi nilai dari rasio NPM, maka semakin baik operasi suatu perusahaan.

Rasio return on equity merupakan rasio yang menunjukkan tingkat pengembalian atas investasi yang akan diperoleh oleh investor. Rasio ini merupakan salah satu rasio yang dianggap penting sebagai bahan pertimbangan untuk berinvestasi karena jika nilai ROE tinggi maka harga saham perusahaan juga akan diramalkan tinggi dan secara otomatis berpengaruh terhadap laba perusahaan dan tingkat pengembalian bagi investor. Menurut Syafri (2008 : 305),

return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan.

Syafri (2008 : 306) menjelaskan bahwa earning per share atau biasa disingkat dengan EPS merupakan rasio yang menunjukkan berapa besar kemampuan perlembar saham dalam menghasilkan laba. Hal itulah yang

menyebabkan rasio ini merupakan salah satu rasio yang dilihat oleh para investor sebelum menginvestasikan dananya. Karena dengan tingginya rasio ini maka secara otomatis imbal hasil yang mereka dapat juga semakin tinggi (dalam bentuk deviden).

Metode Analisis Data

Penelitian ini menggunanakn analisis regresi linier berganda. Supranto (2006 : 36) menerangkan bahwa analisis regresi merupakan studi ketergantungan dari satu variabel yang disebut variabel tidak bebas (dependent variabel), pada satu atau lebih variabel, yaitu variabel yang menerangkan, dengan tujuan untuk memperkirakan dan atau meramalkan nilai rata-rata dari variabel tidak bebas apabila nilai variabel yang menerangkan sudah diketahui. Sedangkan regresi linier berganda merupakan persamaan regresi yang tercakup lebih dari dua variabel (variabel tidak bebas Y maupun variabel bebas X).

Persamaan regresi berganda dalam penelitian ini adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X31 + b4X32 + b5X33 + e Dimana :

Y = Manajemen Laba

X1 = Leverage

X2 = Ukuran Perusahaan X31 = Profitabilitas (NPM) X32 = Profitabilitas (ROE) X33 = Profitabilitas (EPS) a = Konstanta

b1-b2-b3 = Koefisien regresi e = Standard error

Hasil Penelitian

Uji Hipotesis

Untuk menguji taraf signifikansi dari hipotesis yang telah diterapkan, maka penelitian ini menggunakan pengujian hipotesis yakni uji t pada alpha = 0,05 atau p-value < 0,05 sebagai taraf signifikansi dari pengaruh langsung variabel – variabel bebas terhadap variabel tergantungnya. Hasil signifikansi berarti juga menunjukkan penolakan atau penerimaan atas hipotesis yang ada.

Tabel 4.7 Hasil Uji Hipotesis

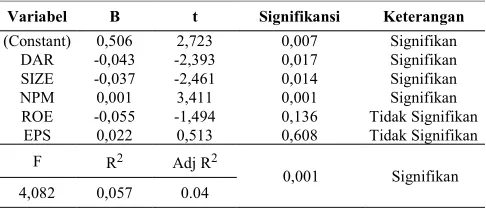

Variabel B t Signifikansi Keterangan

(Constant) 0,506 2,723 0,007 Signifikan DAR -0,043 -2,393 0,017 Signifikan SIZE -0,037 -2,461 0,014 Signifikan NPM 0,001 3,411 0,001 Signifikan ROE -0,055 -1,494 0,136 Tidak Signifikan

EPS 0,022 0,513 0,608 Tidak Signifikan F R2 Adj R2

Pengaruh leverage terhadap manajemen laba

Variabel leverage diproksikan oleh variabel DAR. Variabel DAR menunjukkan tingkat signifikansi sebesar 0,017. Hal tersebut menunjukkan bahwa DAR memiliki pengaruh signifikan negatif terhadap DA karena tingkat signifikansi yang dimiliki berada dibawah alfa 0,05. Berpengaruhnya variabel DAR sekaligus menunjukkan bahwa terdapat pengaruh yang bersifat negatif dari faktor

leverage terhadap manajemen laba.

Pengaruh ukuran perusahaan terhadap manajemen laba Dalam tabel coefficient diatas, variabel ukuran perusahaan yang disimbulkan dengan SIZE memberikan nilai signifikansi dibawah 0,05 yaitu sebesar 0,014. Hal tersebut menunjukkan bahwa variabel ukuran perusahaan dianggap berpengaruh terhadap manajemen laba sehingga hipotesis ukuran perusahaan yang memberikan pengaruh terhadap manajemen laba adalah diterima.

Pengaruh profitabilitas terhadap manajemen laba

Variabel profitabilitas terdiri atas NPM, ROE, dan EPS. Hasil pengujian menjukkan bahwa NPM memiliki pengaruh terhadap manajemen laba, sedangkan ROE dan EPS tidak memiliki pengaruh terhadap manajemen laba. Variabel NPM memiliki nilai signifikansi yang berada di bawah nilai alfa 0,05 yaitu sebesar 0,001. Hal tersebut menunjukkan bahwa variabel NPM berpengaruh terhadap DA.

Variabel ROE memiliki tingkat signifikansi sebesar 0,136 dan variabel EPS memiliki tingkat signifikasi sebesar 0,608. Hasil tersebut mengindikasikan bahwa variabel ROE dan EPS tidak memiliki pengaruh terhadap manajemen laba karena nilai signifikansi dari kedua variabel tersebut berada di atas nilai alfa.

Berdasarkan hasil ketiga variabel, dapat dikatakan bahwa dengan proxy NPM, variabel profitabilitas memiliki pengaruh terhadap manajemen laba. Keadaan tersebut menunjukkan bahwa terjadi penolakan atas Ho dan diterimanya Ha.

Pembahasan

Pengaruh Leverage Terhadap Manajemen Laba

Hasil pengujian hipotesis pertama dari penelitian ini adalah leverage yang diukur menggunakan variabel observasi debt to total assets ratio (DAR) memiliki pengaruh yang signifikan dengan arah negatif (negatif signifikan) terhadap manajemen laba yang diukur menggunakan discretionary accruals (DA). Berpengaruhnya DAR sebagai salah satu penyusun rasio leverage mendukung penelitian Kym et al. (2012) yang menyatakan bahwa kenaikan leverage (leverage bertambah tinggi di periode selanjutnya) dapat membuat penurunan kegiatan manajemen laba pada perusahaan daripada perusahaan dengan perubahan leverage yang rendah.

Berpengaruhnya perubahan leverage yang tinggi terhadap penurunan manajemen laba dapat diindikasikan karena perusahaan berusaha mendapatkan kesan positif pada saat masyarakat memperhatikan perusahaan, sebab kenaikan hutang yang besar mengakibatkan perusahaan mendapatkan

perhatian besar dari masyarakat sehingga masyarakat akan lebih teliti dalam melihat perusahaan tersebut. Jika pada kondis tersebut perusahaan melakukan kegiatan yang negatif seperti melakukan manajemen laba yang tinggi, maka akan segera diketahui oleh masyarakat dan menimbulkan sentiment negatif.

Hasil penelitian ini berbeda dengan penelitian Zulia Muhardani et al. (tanpa tahun), Hwihanus dan Hambur Qurba (2010), serta Nur Azlina (2010) yang menyatakan bahwa variabel leverage yang diukur menggunakan DAR tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Menurut penelitian Nur Azlina tidak berpengaruhnya variabel leverage terhadap manajemen laba karena keadaan sampel yang kurang representatif sebab pada penelitian tersebut hanya digunakan satu tahun pengamatan.

Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Hasil pengujian atas ukuran perusahaan yang dilambangkan dengan SIZE menunjukkan bahwa variabel ukuran perusahaan memiliki pengaruh negatif signifikan terhadap manajemen laba. Hasil penelitian ini sejalan dengan Eni Wuyarni (2012) yang menyatakan bahwa perusahaan dengan skala lebih kecil memiliki kesempatan melakukan manajemen laba lebih besar daripada perusahaan dengan skala lebih besar karena perusahaan yang lebih besar cenderung mempertahankan reputasi dan kredibilitas perusahaan.

Penelitian Kim et al. (2003) menemukan hasil yang berbeda yaitu manajemen laba lebih besar peluangnya dilakukan oleh perusahaan dengan skala besar. Hal tersebut didasari bahwa perusahaan besar memiliki kontrol internal yang kuat dan pemerintah bisa mengakses high quality service dari CPA perusahaan dan instansi reputasi. Hasil tersebut diperkuat oleh Watt dan Zimmerman (1986) yang berasumsi bahwa perusahaan besar secara politis, lebih besar melakukan transfer political cost (diukur menggunakan ukuran perusahaan) dalam kerangka political process, dibandingkan dengan perusahaan kecil (size hypothesis).

Pengaruh Profitabilitas Terhadap Manajemen Laba Variabel profitabilitas terdiri atas tiga variabel, yaitu

net profit margin (NPM), return on equity (ROE), dan

earning per share (EPS). Hasil pengujian hipotesis ketiga pada penelitian ini menunjukkan bahwa NPM memiliki pengaruh positif signifikan, sedangkan ROE dan EPS menunjukkan tidak memiliki pengaruh yang signifikan terhadap maajemen laba.

1. Net Profit Margin

Hasil pengujian variabel NPM terhadap manajemen laba menunjukkan hasil yang positif signifikan. Semakin tinggi nilai NPM maka semakin tinggi pula potensi manajer melakukan manajemen laba.

pemilik. Dalam menentukan posisi bonus dapat diterima maka pemilik menentukan batas atas bonus (cap) dan batas bawah bonus (bogery) (Healy, 1985).

Manajer akan mendapatkan bonus selama nilai laba yang diperoleh terdapat diatas batas bawah bonus. Namun nilai laba yang melebihi batas atas bonus tidak akan dinilai. Hal ini memicu manajer untuk mengatur agar laporan laba tetap berada diantara cap dan bogery dan menyimpan laba lebih sebagai cadangan periode selanjutnya. Sehingga semakin tinggi nilai profit yang didapat, semakin tinggi potensi manajer melakukan manajemen laba pada laporan laba. Healy (1985), dalam Sulistyanto (2008 : 92), menyebutkan bahwa perusahaan mencapai sampai batas atas pemberian bonus lebih menyukai untuk menunda akrualnya agar selalu memperoleh bonus selama beberapa periode meskipun kinerja akan lebih rendah dibandingkan kinerja selanjutnya.

2. Return on Equity

Hasil penelitia menunjukkan bahwa tidak terdapat pegaruh signifikan variabel terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Seyedeh Maryam et al. (2013) yang menyatakan bahwa ROE memiliki pengaruh terhadap manajemen laba karena perusahaan yang memiliki profit tinggi yang bersumber pada pemegang saham memiliki kecenderungan lebih untuk berperilaku oportunistik.

Hasil pengujian yang tidak sejalan atas ROE dapat dikarenakan keadaan data yang berbeda seperti terdapat permasalahan pada multikolinieritas ataupun hal lain. Keadaan tersebut dibuktikan dengan hasil uji beda rata-rata terhadap ROE dan DA yang menunjukkan hasil yang signifikan (lampiran 4.7).

3. Earning per Share

Earning per share (EPS) yang merupakan proksi dari variabel profitabilitas menunjukkan hasil tidak signifikan terhadap manajemen laba. Hasil ini menunjukkan bahwa EPS pada dasarnya sangat bergantung pada besarnya laba bersih yang diperoleh perusahaan. Dengan kata lain besarnya EPS hanyalah imbas yang ditampilkan secara tidak langsung dari hasil perbandingan antara pendapatan bersih (net income) yang di peroleh perusahaan dengan jumlah saham yang beredar di masyarakat. Tandelilin (2001) menyatakan bahwa informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Meskipun EPS sangat penting bagi investor yang ingin memilih perusahaan sebagai lahan investasinya, namun pihak manajemen perusahaan hanya perlu berkonsentrasi terhadap net income perusahaan yang secara tidak langsung akan mempengaruhi EPS dengan asumsi saham yang beredar tetap.

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan didalamnya, diantaranya adalah penelitian ini tidak menggunakan pengelompokan data terhadap total asset dan

earning per share yang memiliki persebaran luas sehingga diindikasikan terdapat bias dalam pengujiannya. Selanjutnya

tentang jumlah data pada model yang dipakai. Secara ideal model Modifikasi Jones diharapkan untuk menggunakan sampel dengan periode pengamatan minimal 5 (lima) tahun. Namun, dalam penelitian ini hanya terdapat 4 (empat) tahun sehingga hasil yang ditunjukkan masih diindikasikan memiliki kesalahan karena kurangnya periode pengamatan. Selain itu R2 sebagai angka yang menunjukkan seberapa besar variabel independen yang digunakan dapat menjelaskan variabel dependen masih terlampau kecil. Sehingga dapat dikatakan bahwa masih terdapat banyak sekali variabel independen diluar model yang dapat menjelaskan manajemen laba.

Kesimpulan dan Saran

Kesimpulan

Penelitian ini menganalisa sampel yang terdiri atas 342 sampel observasi yang terdiri dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012 untuk menentukan apakah terdapat pengaruh dari faktor leverage, ukuran perusahaan, dan profitabilitas terhadap manajemen laba. Analisis kuantitatif menghasilkan kesimpulan sebagai berikut :

1. Terdapat pengaruh signifikan negatif variabel leverage

(debt to assets ratio) terhadap manajemen laba perusahaan manufaktur.

2. Terdapat pengaruh negatif variabel ukuran perusahaan (total asset) terhadap manajemen laba perusahaan manufaktur.

3. Terdapat pengaruh signifikan positif variabel profitabilitas (net profit margin) terhadap manajemen laba perusahaan manufaktur. Namun, tidak terdapat pengaruh variabel profitabilitas (return on equity, earning per share) terhadap manajemen laba perusahaan manufaktur.

4. Terdapat pengaruh secara simultan dari variabel leverage, ukuran perusahaan, dan profitabilitas terhadap manajemen laba perusahaan manufaktur.

Saran

Ucapan Terima Kasih

Penulis mengucapkan terima kasih kepada Ibu Prof. Dr. Isti Fadah, M.Si. selaku Dosen Pembimbing I dan Ibu Dr. Nurhayati, MM. selaku Dosen Pembimbing II yang telah memberikan bimbingannya dalam proses pengerjaan penelitian ini. Selain itu penulis juga mengucapkan terima kasih kepada orang tua, saudara-saudara, dan teman-teman untuk doa dan dukungannya.

Daftar Pustaka

Ardison, Kym M. M., Antonio L. M., dan Fernando C.G. 2012. The Effect of Leverage on Earning Management in Brazil. Advance in Scientific and Applied Accounting, 5 (3), 305 -324.

Atarwaman, Rita J. D. 2011. Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Manajerial Terhadap Praktir Perataan Laba yang Dilakukan Oleh Perusahaan Manufaktur pada Bursa Efek Indonesia (BEI). Jurnal Ilmu Ekonomi Advantage, 2 (2), 67 – 79. Azlina, Nur. 2010. Analsis Faktor yang Mempengaruhi Manajemen Laba.

Pekbis Jurnal, 2 (3), 355 – 363.

Bagheri, Seyedeh M. B. et al. 2013. Effect of Accounting Conservation Level, Debt Contract, and Profitability on the Earning Management of Comapanies : Evidence from Tehran Stock Exchange. International Journal of Economy, Management,and Social Science, 2 (7), 533 – 538.

Brigham, Eugene F. dan Joel F. Houston. Dasar-dasar Manajemen Keuangan : Buku 1. Terjemahan oleh Ali Akbar Yuliato. 2010. Jakarta : Salemba Empat.

Christina, Lily. 2013. Analisis Perbandingan Besarnya Faktor-Faktor yang Mempengaruhi Maajemen Laba pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2012. Perpustakaan Universitas Esa Unggul. (http://digilib.esaunggul.ac.id, diakses 3 Februari 2014).

Dechow, Patricia M., Richard G. Sloan, dan Amy P. Sweeney. 1995. Detecting Earning Management. The Accounting Review, 70 (2), 133 – 225.

Dwimulyani, Susi dan Yoga Abraham. 2006. Analisis Perataan Penghasilan (Income Smoothing) : Faktor-Faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia.

Jurnal Informasi, Perpajakan, Akuntansi, dan Keuangan Publik, 1 (1), 1-14.

Guna, Welvin I. dan Arleen Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit, dan Faktor lainnya Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, 12 (1), 53-68.

Hadayani, RR. Sri dan Agustono Dwi Rachadi. 2009. Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, 11 (1), 33 - 56.

Husnan, Suad. 2001. Manajemen Keuangan Teori dan Penerapan (Keputusan Jagka Pendek). Yogyakarta : BPFE.

Hwihanus, dan Hambur Qurba. 2010. Faktor-Faktor yang Mempengaruhi Manajemen Laba pada Perusahaan Industri yang terdaftar di Bursa Efek Indonesia. Ekonomi dan Bisnis, 14 (1), 1-6.

IKAPI. 2011. Pedoman Penulisan Karya Ilmiah. Jember : Jember University Press.

Jones, Jennifer J. 1991. Earning Management During Import Relief Investigation. Journal of Accounting Research, 29 (2), 193 - 228. Jumingan. 2006. Analisis Laporan Keuangan. Jakarta : PT Bumi Aksara. Kelejian, Harry H. dan Wallace E. Oates. 1981. Introduction to

Econometrics. USA : The Maple Press Company.

Kim, Yangseon, Caixing Liu, dan S. Ghon Rhee. 2003. The Effect of Firm Size on Earnings Management. University of Hawai’i. (http://www2.hawaii.edu, diakses 9 Februari 2014).

Kurniawati, Ayu. Pengaruh Penyaluran Kredit dan Tingkat Suku Bunga Terhadap Profitabilitas (ROA). Universitas Komputer Indonesia. (http://elib.unikom.ac.id, diakses 11 Oktober 2013)

Kustono, Alwan Sri. 2009. Manajemen Laba. Jakarta : Al-Qashwa Technologies.

Muhardani, Zulia., Yosi Yulia, dan Desy Haryani. Analisis Faktor-faktor yang Mempengaruhi Manajemen Laba Pada Perusahaan Manufaktur

yang Melakukan IPO di Bursa Efek Indonesia. Perpustakaan Universitas Pendidikan Indonesia. (http://www.upi-yptk.ac.id,

diakses 11 Oktober 2013).

Nassirzadeh, Farzaneh, Mahdi Salehi, dan Sayed M. A. 2012. A Study of the Faktors Affecting Earnings Management: Iranian Overview.

Science Series Data Report, 4 (2), 22-27.

Naz, Iram, Bhatti, Ghafoar, Khan. 2011. Impact of Firm Size And Capital Stucture on Earnings Management : Evidence from Pakistan.

International Journal of Contemporary Business Studies, 2 (12), 22-31.

Nugroho, Ginanjar Adi. 2011. Pengaruh Struktur Kepemilikan dan Leverage Terhadap Earning Management Pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia. Tidak Diterbitkan. Skripsi. Semarang : Fakultas Ekonomi Universitas Diponegoro.

Nugroho, Rebeca Novita. 2008. Analisis Faktor-Faktor yang Mempengaruhi Perataan Laba dan Pengaruhnya Terhadap Kinerja Saham Perusahaan Publik di Indonesia. Universitas Diponegoro. (http://eprints.undip.ac.id, diakses 23 April 2014).

Rahayu, Ari. 2009. Paper Deskriptif : Model Jones 1991.

Roudotunnisa, Ida. 2009. Analisis Faktor yang Mempengaruhi Motivasi Manajemen Laba pada Perusahaan yang Terdaftar di Jakarta Islamic Index. Universitas Islam Negeri Sunan Kalijaga Yogyakarta. (http://digilib.uin-suka.ac.id, diakses 23 April 2014).

Sari, Imilda Yunita. 2011. Analisis Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Divident Payout Ratio Terhadap Expected Earnings Perusahaan Manufaktur yang Go Publik di BEI. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya. (http://katalog.library.perbanas.ac.id, diakses 1 Februari 2014). Sudjito, Dwi Apriyani. 2006. Analisis Praktik Manajemen Laba Pada

Perusahaan Manufaktur yang Melakukan Initial Public Offering dan Listed di BEJ Periode 1997 – 2004. Program Pasca Sarjana Universitas Diponegoro Semarang. (eprints.undip.ac.id, diakses 6 Maret 2014). Supranto, J. 2005. Ekonometri. Bogor : Ghalia Indonesia.

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan. Jakarta : PT. Raja Grafindo Persada.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta : BPFE-Yogyakarta.

Ujah, Nacasius U. dan Jorge O. Brusa. The Effect of Financial Leverage and Cash Flow Volatility on Earnings Management. Texas A&M International University. (http://cbt2.nsuok.edu, diakses pada tanggal 23 April 2014).

Van Horne, James C. Dasar-dasar Manajemen Keuangan : Buku 1. Terjemahan oleh Junius Tirok. 1986. Jakarta : Penerbit Erlangga. Widyaningdyah, Agnes Utari. 2001. Analisis Faktor-faktor yang

Berpengaruh Terhadap Earning management pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi dan Keuangan, 3(2), 89 - 101. http://fadhilanalisis.blogspot.com/2011/10/analisis-laporan-keuangan.html. www.idx.co.id.