ANALISA PENGARUH PERTUMBUHAN EKONOMI TERHADAP PROFITABILITAS PERUSAHAAN

TESIS

Oleh

RINAMENDA SINURAYA 087017029/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISA PENGARUH PERTUMBUHAN EKONOMI TERHADAP PROFITABILITAS PERUSAHAAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RINAMENDA SINURAYA 087017029/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISA PENGARUH PERTUMBUHAN EKONOMI TERHADAP PROFITABILITAS PERUSAHAAN

Nama Mahasiswa : Rinamenda Sinuraya Nomor Pokok : 087017029

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Dr. Jonni Manurung, MS) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal : : 23 Pebruari 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Dr. Jonni Manurung, MS.

2. Drs. Idhar Yahya, MBA, Ak.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang yang berjudul :

“ANALISA PENGARUH PERTUMBUHAN EKONOMI TERHADAP PROFITABILITAS PERUSAHAAN ”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 23 Pebruari 2010 Yang Membuat Pernyataan

ABSTRAK

Perkembangan ekonomi suatu negara dapat tercermin dalam indikator pasar modal negara tersebut sedemikian juga Indonesia. Dalam pengukuran pertumbuhan maupun aktifitas perekonomian tersebut, salah satu alat ukur yang sering digunakan adalah Produk Domestik Bruto (PDB). Penggunaan Produk Domestik Bruto dalam pengukuran pertumbuhan ini dianggap cukup memadai karena memiliki beberapa keunggulan dibandingkan dengan alternatif indikator lainnya.

Penelitian ini untuk memberikan bukti empiris apakah pertumbuhan ekonomi berpengaruh terhadap profitabilitas perusahaan. Penelitian ini menggunakan metode regresi berganda sehingga akan terdapat variabel bebas dan terikat. Variabel bebas penelitian ini adalah pertumbuhan ekonomi yang diproxy dengan pertumbuhan Produk Domestik Bruto sedangkan variabel terikat adalah Return on Asset (ROA) dan Return on Equtiy (ROE). Penelitian dilakukan terhadap 30 sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) sejak akhir tahun 2003 sampai dengan 2008. Pengambilan sampel ditentukan berdasarkan purposive sampling.

Hasil penelitian ini menyimpulkan bahwa pertumbuhan ekonomi secara signifikan mempengaruhi ROE dan ROA yang mengindikasikan bahwa pertumbuhan ekonomi merupakan salah satu faktor penentu pertumbuhan profitabilitas perusahaan.

ABSTRACT

Economic development of a state could be reflected in indicator of capital market as the case of Indonesia. In measurement of economic growth and activities, one of measuring tools commonly used was Product Domestic Bruto. The application of Product Domestic Bruto as measurement of growth has been considered to be sufficient for it’s superiority to another alternative of indicator.

This research would be to present the empirical proof whether the economic growth has an effect on corporation profitability. This research make used of multiple regression so that independent variable and dependent variable. The independent variable of research was economic growth proxied to growth of Product Domestic Bruto and dependent variable were Return on Asset (ROA) and Return on Equity (ROE). The experiment has been epe to 30 samples of LQ 45 organizations registered in Indonesian Stock Exchange at the last 2003 until 2008. The sample was determined by purposive sampling.

The result of research resumed that the economic growth has an significant on Return on Equity (ROE) and Return on Assets (ROA) indicated that the economic growth forms a decisive factor organization growth profitability.

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan yang telah memberikan kasih dan karuniaNya kepada penulis sehingga dapat mengikuti perkuliahan pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, mulai dari perkuliahan sampai dengan penyusunan tesis yang berjudul Analisa Pengaruh Pertumbuhan Ekonomi Terhadap Profitabilitas Perusahaan

Bantuan dari berbagai pihak telah penulis terima dalam penyusunan tesis ini. Untuk semua itu dengan sepenuh hati penulis mengucapkan terimakasih yang sebesar- besarnya kepada :

1. Prof. Chairuddin P. Lubis, DTM & H,Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr.Ir.T.Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Magister Akuntansi Universitas Sumatera Utara. dan pembimbing yang telah memberikan bimbingan dan arahan dalam penyusunan tesis ini.

4. Dr. Jonni Manurung, MS, selaku pembimbing yang telah banyak meluangkan waktu untuk mengarahkan dan memberikan petunjuk dalam penyusunan tesis ini.

5. Drs. Idhar Yahya, MBA,Ak, selaku pembanding yang telah memberi saran-saran kepada penulis dalam penyusunan tesis ini.

6. Drs. Hasan Sakti Siregar, M.Si,Ak, selaku pembanding yang telah memberikan masukan–masukan kepada penulis dalam penyusunan tesis ini. 7. Dra. Tapi Anda Sari Lubis, M.Si,Ak, selaku Sekretaris Program Studi

8. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Rekan-rekan LP3I, Graha Kirana, IBMI, CIGNA International Insurance yang telah memberikan banyak dukungan kepada penulis.

10.Teristimewa buat Bapak & Mama, suami tercinta dan keluarga yang tetap memberikan dukungan doa sehingga penulis tetap semangat bagi keberhasilan studi ini.

11.Pihak-pihak yang tidak dapat saya sebutkan satu per satu yang telah banyak membantu penulis dalam penyusunan tesis ini.

Penulis menyadari bahwa keterbatasan yang dimiliki untuk tesis ini masih belum sempurna. Oleh karena itu kritik dan saran yang bersifat membangun akan diterima dengan segala kerendahan hati. Penulis berharap tesis ini dapat memberi manfaat bagi pembaca.

Medan, Pebruari 2010

RIWAYAT HIDUP

1. Nama : Rinamenda Sinuraya 2. Tempat / Tanggal Lahir : Medan / 22 September 1979 3. Pekerjaan : Pegawai Swasta

4. Agama : Kristen Protestan

5. Orang Tua

a. Ayah : Drs. S. Sinuraya b. Ibu : A. Perangin-angin

6. Alamat : Jl. Bunga Sedap Malam I No.9 Medan 7. Pendidikan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ………...………. .. 1

1.2. Perumusan Masalah ………...……… 5

1.3. Tujuan Penelitian ………...………….. .. 5

1.4. Manfaat Penelitian ………...…….... .. 6

1.5. Originalitas ………...…….. 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Tinjauan Teoritis ... 7

2.1.1. Tinjauan Terhadap Pasar Modal Indonesia... 7

2.1.2. Produk Domestik Bruto (PDB) ... 9

2.1.3. Penghitungan Pertumbuhan Ekonomi... 10

2.1.4. Rasio Keuangan Pengukur Profitabilitas ... 12

2.1.5. Makroekonomi dan Perusahaan ... 14

2.1.6. Perusahaan LQ 45 ... 16

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 19

3.1. Kerangka Konsep ... 19

3.2. Hipotesis... 22

BAB IV METODE PENELITIAN ... 23

4.1. Jenis Penelitian... 23

4.2. Lokasi Penelitian... 23

4.3. Populasi dan Sampel ... 23

4.4. Metode Pengumpulan Data ... 25

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 25

4.6. Metode Analisis Data... 28

4.6.1. Uji Asumsi Klasik ... 29

4.6.1.1. Uji Normalitas... 29

4.6.1.2. Uji Autokorelasi ... 30

4.6.1.3. Uji Heteroskedastisitas... 32

4.6.2. Uji Diagnostik-Uji t ... 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 34

5.1. Perolehan dan Pengumpulan Data ... 34

5.2. Hasil Penelitian ... 36

5.2.1. Statistik Deskriptif ... 36

5.2.2. Pengujian Asumsi Klasik ... 38

5.2.2.1. Pengujian Normalitas Data ... 38

5.2.2.2. Pengujian Heteroskedastisitas... 39

5.2.2.3. Pengujian Autokorelasi ... 41

5.2.3. Pengujian Model ... 41

BAB VI KESIMPULAN DAN SARAN ... 46

6.1. Kesimpulan ... 46

6.2. Keterbatasan... 47

6.3 Saran... 47

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 17

4.1 Defenisi Operasional Variabel ... 26

4.2 Pengujian Hipotesa... 28

4.3 One-Sample Kolmogorov-Smirnov Test ... 29

5.1 Rangkuman Statistik Deskriptif ... 37

5.2 Pengujian Normalitas ... 39

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Sampel Perusahaan LQ 45 ... 51

2. Data PDB, ROA dan ROE ... 52

3. Data PDB dan ROA serta ROE yang dirasionalisasikan dalam Triwulan ... 53

4. Data Pertumbuhan PDB Triwulan dan Perubahan ROA dan ROE Setiap Triwulan ... 54

5. Uji Normalitas... 55

6. Uji Autokorelasi ... 56

7. Uji Heteroskedastisitas... 58

8. Uji Model Regresi PDB Konstan terhadap ROA... 59

9. Uji Model Regresi PDB Konstan terhadap ROE ... 61

10. Uji Model Regresi PDB Nominal terhadap ROA ... 63

ABSTRAK

Perkembangan ekonomi suatu negara dapat tercermin dalam indikator pasar modal negara tersebut sedemikian juga Indonesia. Dalam pengukuran pertumbuhan maupun aktifitas perekonomian tersebut, salah satu alat ukur yang sering digunakan adalah Produk Domestik Bruto (PDB). Penggunaan Produk Domestik Bruto dalam pengukuran pertumbuhan ini dianggap cukup memadai karena memiliki beberapa keunggulan dibandingkan dengan alternatif indikator lainnya.

Penelitian ini untuk memberikan bukti empiris apakah pertumbuhan ekonomi berpengaruh terhadap profitabilitas perusahaan. Penelitian ini menggunakan metode regresi berganda sehingga akan terdapat variabel bebas dan terikat. Variabel bebas penelitian ini adalah pertumbuhan ekonomi yang diproxy dengan pertumbuhan Produk Domestik Bruto sedangkan variabel terikat adalah Return on Asset (ROA) dan Return on Equtiy (ROE). Penelitian dilakukan terhadap 30 sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) sejak akhir tahun 2003 sampai dengan 2008. Pengambilan sampel ditentukan berdasarkan purposive sampling.

Hasil penelitian ini menyimpulkan bahwa pertumbuhan ekonomi secara signifikan mempengaruhi ROE dan ROA yang mengindikasikan bahwa pertumbuhan ekonomi merupakan salah satu faktor penentu pertumbuhan profitabilitas perusahaan.

ABSTRACT

Economic development of a state could be reflected in indicator of capital market as the case of Indonesia. In measurement of economic growth and activities, one of measuring tools commonly used was Product Domestic Bruto. The application of Product Domestic Bruto as measurement of growth has been considered to be sufficient for it’s superiority to another alternative of indicator.

This research would be to present the empirical proof whether the economic growth has an effect on corporation profitability. This research make used of multiple regression so that independent variable and dependent variable. The independent variable of research was economic growth proxied to growth of Product Domestic Bruto and dependent variable were Return on Asset (ROA) and Return on Equity (ROE). The experiment has been epe to 30 samples of LQ 45 organizations registered in Indonesian Stock Exchange at the last 2003 until 2008. The sample was determined by purposive sampling.

The result of research resumed that the economic growth has an significant on Return on Equity (ROE) and Return on Assets (ROA) indicated that the economic growth forms a decisive factor organization growth profitability.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan ekonomi menjadi salah satu perhatian utama pemerintah disamping masalah-masalah nasional lainnya terutama sejak terjadinya krisis ekonomi di Indonesia. Perkembangan ekonomi suatu negara dapat tercermin dalam indikator pasar modal negara tersebut sedemikian juga Indonesia. Pemerintah telah melakukan berbagai upaya dalam rangka mendorong masuknya modal asing maupun domestik ke dalam sektor-sektor yang produktif untuk membuka lapangan pekerjaan dan meningkatkan pertumbuhan ekonomi. Aliran modal ini sangat penting agar pemerintah tidak tergantung pada pinjaman luar negeri. Aliran modal tersebut masuk ke dalam perusahaan dimana banyak diantara perusahaan tersebut yang terdaftar di bursa efek. Modal masuk ini dapat menjadi sumber pembiayaan pembangunan yang sangat besar. Berdasarkan penjelasan di atas dapat terlihat peranan pasar modal yang besar dalam meringankan beban biaya pembangunan.

diakibatkan terjadinya fluktuasi dalam aktifitas perekonomian nyata dalam suatu wilayah negara pada suatu rentang waktu tertentu.

Perkembangan perekonomian suatu negara tidak selalu berada pada suatu keadaan yang konstan. Perekonomian mengalami peningkatan maupun penurunan pertumbuhan yang merupakan gambaran pergerakan dari semua aktifitas yang dijalankan oleh unit-unit ekonomi yang ada di dalam suatu negara. Apabila aktifitas yang dilaksanakan unit-unit ekonomi secara keseluruhan menghasilkan peningkatan output maka perekonomian akan mengalami pertumbuhan demikian juga sebaliknya, sehingga perkembangan perekonomian mengalami variasi dari waktu ke waktu. Karena itu fase pertumbuhan ekonomi dapat dipandang juga sebagai fase aktifitas bisnis.

dan kesempatan untuk memperoleh return bagi pemilik dana sesuai karakteristik investasi yang dipilih.

Sebelum melakukan investasi, investor harus menetapkan tujuan investasi dan besarnya dana yang diinvestasikan. Setiap keputusan investasi yang diambil memiliki resiko yang ditanggung investor, baik investasi dalam obligasi maupun saham. Saham dikenal dengan karakteristik high risk-high return, yang berarti saham memberikan peluang untuk memperoleh keuntungan yang tinggi namun juga berpotensi resiko rugi yang tinggi. Fluktuasi harga saham mengakibatkan investor dapat menerima keuntungan maupun kerugian. Salah satu resiko yang ditanggung investor adalah resiko bisnis. Resiko ini merupakan dampak atau pengaruh perubahan perekonomian suatu negara terhadap bisnis yang dijalankan oleh perusahaan yang direpresentasikan oleh masing-masing saham.

investor terhadap informasi yang terkait saham tersebut termasuk informasi profitabilitas yang terdapat di dalam laporan keuangan.

Bursa Efek Indonesia (BEI) bersama dengan Badan Pengawas Pasar Modal (Bapepam) secara reguler melakukan evaluasi terhadap saham-saham yang diperdagangkan di BEI untuk menentukan saham-saham terlikuid dan memiliki kapitaslisasi pasar yang signifikan. Daftar saham ini dievaluasi setiap 12 bulan. Saham-saham yang masuk dalam kategori terlikuid (LQ 45) akan mendapat perhatian yang lebih tinggi. Laporan kuartalan perusahaan tersebut dievaluasi secara reguler dan seksama. Kategori saham LQ 45 akan berisi saham dari berbagai sektor industri dan senantiasa berubah dari tahun ke tahun. Karena perubahan yang terus berlangsung, maka akan digunakan daftar LQ45 yang terakhir (Februari 2009) sebagai titik awal penentuan sampel, selanjutnya saham-saham tersebut dipilih hanya saham-saham yang sudah terdaftar (listing) sejak tahun 2004.

diambil disesuaikan dengan tingkat sensitifitas dari saham yang dianalisis terhadap aktifitas perekonomian, semakin sensitif suatu saham tertentu maka fluktuasi yang mungkin terjadi terhadap saham tersebut semakin besar.

Dari penjelasan diatas dapat dipahami bahwa pertumbuhan perekonomian yang dapat digambarkan melalui ukuran PDB akan mempengaruhi indikator profitabilitas di dalam perusahaan. Penulis tertarik untuk meneliti pengaruh tersebut secara empiris dengan interval waktu yang panjang sehingga teruji pola yang terjadi dari waktu ke waktu. Berdasarkan hal diatas penulis akan mengadakan sebuah penelitian dengan judul : Analisa Pengaruh Pertumbuhan Ekonomi Terhadap Profitabilitas Perusahaan.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut,permasalahan yang akan diteliti adalah : Apakah pertumbuhan ekonomi berpengaruh terhadap profitabilitas perusahaaan LQ 45 ?

1.3. Tujuan Penelitian

Dari rumusan permasalahan diatas, maka tujuan penelitian ini adalah :

1.4. Manfaat Penelitian

Pengukuran pengaruh pertumbuhan ekonomi terhadap profitabilitas perusahaan akan memberikan manfaat bagi :

1. Peneliti sendiri sebagai bahan masukan/informasi dalam melakukan kegiatan penelitian serta pemahaman yang lebih mendalam tentang pasar modal dan makroekonomi.

2. Investor sebagai bahan pertimbangan untuk melihat pengaruh pertumbuhan perekonomian terhadap profitabilitas perusahaan

3. Bahan studi lebih lanjut khususnya yang menyangkut hubungan indikator keuangan di dalam laporan keuangan dan indikator makroekonomi.

1.5. Originalitas

Penelitian ini merupakan replikasi dan modifikasi dari penelitian yang dilakukan oleh Situmeang (2004). Penelitian Situmeang melakukan penelitian pengaruh pertumbuhan ekonomi terhadap harga saham sedangkan penelitian ini meneliti pengaruh pertumbuhan ekonomi terhadap profitabilitas perusahaan. Penelitian tersebut dilaksanakan pada periode 1998 – 2002 sedangkan penelitian ini akan dilakukan dalam waktu yang relatif panjang antara akhir periode tahun 2003 (triwulan iv) sampai dengan 2008.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Tinjauan Terhadap Pasar Modal Indonesia

Pada zaman penjajahan Belanda telah ada badan yang bernama “Vereneging Voor de Effecten Handel” yang didirikan tanggal 14 Desember 1912 di Batavia, badan ini memiliki fungsi yang menyerupai pasar modal pada zaman sekarang. Badan yang didirikan pemerintah kolonial Belanda ini bertujuan menghimpun dana guna menunjang perluasan perkebunan milik kolonial Belanda di Indonesia. Perkembangan pasar modal di Batavia diikuti dengan berdirinya bursa efek di Surabaya pada tanggal 11 Januari 1925 dan di Semarang 1 Agustus 1925.

Keadaan yang telah berlangsung relatif baik pada saat itu hanya berlangsung sementara, karena pada kelanjutannya politik konfrontasi yang dilakukan pemerintah terhadap Kolonial Belanda dan tindakan susulan dengan menasionalisasi perusahaan-perusahaan Belanda membuat bursa efek mengalami kelesuan. Kondisi politik yang konfrontatif ini berdampak yang sangat buruk terhadap kelangsungan pasar modal Indonesia, sehingga pasar modal pada saat itu yang menjadi tidak berfungsi dengan baik lagi dan akhirnya menjadi tidak aktif.

Berakhirnya pemerintahan Orde Lama yang digantikan pemerintah Orde Baru membuat beberapa perubahan dalam kebijakan politik dan ekonomi. Pemerintah segera mengambil langkah-langkah perbaikan untuk mengatasi laju inflasi yang sangat tinggi dan juga memperbaiki perekonomian. Kepercayaan masyarakat terhadap mata uang rupiah dan pasar modal mulai pulih. Selanjutnya pemerintah mengaktifkan kembali pasar modal pada tahun 1976 dengan Keputusan Presiden Nomor 52 Tahun 1976.

dan penyetoran modal saham. Hal ini mampu mendorong PT Danareksa untuk berkembang dengan cepat.

Langkah selanjutnya yang dilakukan pemerintah adalah memberikan keringanan yang sifatnya non tax seperti yang dilakukan dalam serangkaian kebijakan yaitu dengan dikeluarkannya Paket Desember 1987, Paket Oktober 1988, dan Paket Desember 1988. Rangkaian kebijakan ini berisikan keputusan-keputusan yang mengurangi atau menghilangkan berbagai peraturan yang mempersulit perkembangan pasar modal yang sebelumnya menjadi penghambat pertumbuhan pasar modal.

Berbagai kebijakan yang dikeluarkan pemerintah tersebut merupakan usaha untuk mendorong pertumbuhan pasar modal. Hasil dari kebijakan ini terlihat dari semakin meningkatnya aktivitas perdagangan di bursa, termasuk juga jumlah emiten yang go public. Pada akhir tahun 1991 bursa efek diswastanisasi dengan didirikannya Perseroan Terbatas Bursa Efek Jakarta (PT BEJ). PT BEJ didirikan untuk menciptakan pasar modal yang lebih baik. Pada tahun 2003 jumlah emiten yang terdaftar telah mencapai 300 lebih emiten yang terdaftar.

2.1.2. Produk Domestik Bruto (PDB)

menghasilkan balas jasa. Peningkatan pertumbuhan ekonomi mengindikasikan keberhasilan dalam pembangunan, demikian sebaliknya jika terdapat penurunan pertumbuhan perekonomian.

Dalam suatu negara faktor produksi dimiliki oleh masyarakat baik secara langsung maupun tidak langsung, karena itu pertumbuhan ekonomi menggambarkan peningkatan pendapatan masyarakat. Perekonomian mengalami pertumbuhan apabila balas jasa faktor produksi tersebut pada suatu masa tertentu lebih besar dari periode sebelumnya. Hal ini berarti faktor produksi yang dimiliki masyarakat tersebut memberikan return yang meningkat sehingga kesejahteraannya mengalami peningkatan dibandingkan dengan periode sebelumnya. Kondisi ini membuat kekayaan dan daya beli masyarakat mengalami peningkatan.

2.1.3. Penghitungan Pertumbuhan Ekonomi

Dalam menghitung pertumbuhan Produk Domestik Bruto (PDB) ada berbagai cara yang sering digunakan walaupun hasil penghitungan tersebut tidak memiliki perbedaan yang besar. Penggunaan metode penghitungan harus disesuaikan dengan tujuan dari penghitungan yang dilakukan, karena masing-masing metode memiliki kelemahan dan kelebihan. Selain disesuaikan dengan tujuan pemilihan metode juga disesuaikan keterbatasan-keterbatasan yang dihadapi.

1. Metode Sederhana

dapat digunakan menghitung tingkat pertumbuhan tahunan. Secara sederhana dapat diformulasikan sebagai berikut :

1 Untuk menghitung tingkat pertumbuhan untuk periode yang lebih panjang, tingkat pertumbuhan masing-masing tahun yang berurutan dijumlahkan kemudian dibagi dengan banyak tahun yang ditinjau, atau dengan formulasi sebagai berikut :

3

Metode ini dapat mengatasi kelemahan metode sederhana. Hasil perhitungannya sebenarnya tidak berbeda dengan penghitungan metode sederhana, namun dalam jangka yang lebih panjang hasil pengukuran akan memiliki kemungkinan perbedaan yang lebih besar. Kelemahan dari metode ini dibandingkan dengan metode sederhana adalah kemampuannya dalam menangkap fluktuasi pada data. Penghitungan dengan metode ini dapat diformulasikan sebagai berikut :

3. Metode Regresi.

Untuk kemudahan perhitungan sekaligus dapat menangkap adanya fluktuasi pada data, maka dibuat suatu metode perhitungan dengan metode regresi. Formulasi dari model ini sebagai berikut :

T GRW A LnPDBt = +

...(2.4) Berdasarkan formulasi diatas nilai pertumbuhan ditentukan dari nilai koefisien GRW.

2.1.4. Rasio Keuangan Pengukur Profitabilitas

Untuk mengetahui makna yang ada pada laporan keuangan diperlukan sebuah alat analisis. Alat analisis yang digunakan biasanya adalah analisis laporan keuangan yang berupa rasio-rasio laporan keuangan. Rasio keuangan ini bertujuan untuk mengukur kinerja perusahaan dari berbagai aspek kinerja. Ukuran kinerja dapat berupa ukuran Likuiditas dimana mengukur kinerja perusahaan dari aspek kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo dalam jangka pendek. Ukuran kinerja kedua adalah leverage atau solvabilitas yang mengukur kinerja perusahaan dalam memenuhi kewajiban yang jatuh tempo dalam jangka panjang. Ukuran ketiga adalah profitabilitas yang mengukur kinerja perusahaan dalam menghasilkan keuntungan dengan sumber daya yang dimiliki.

Titik awal yang baik dalam mengumpulkan informasi ini adalah mengimplikasikan analisis rasio.

Keunggulan analisis rasio keuangan dibandingkan dengan teknik analisis yang lainnya (Harahap, 2003:298):

b. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah dibaca dan signifikan.

c. Mengetahui posisi perusahaan ditengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score)

e. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

f. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

Dalam pengukuran kinerja perusahaan terdapat dua ukuran yang sangat umum digunakan yaitu :

1. Return on Asset (ROA).

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

2. Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini bisa dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan.

2.1.5. Makroekonomi dan Perusahaan

perekonomian yang terjadi secara terus menerus dan terkait dengan berbagai faktor seperti kebijakan dan keadaan perekonomian secara global.

Seperti yang telah dikemukakan bahwa kondisi perekonomian mengalami fase yang tidak konstan yang dapat juga dipandang sebagai fluktuasi aktifitas perekonomian. Fluktuasi aktifitas perekonomian ini mengakibatkan timbulnya resiko bisnis yang ditanggung oleh suatu perusahaan yang juga berarti melekat pada saham perusahaan tersebut. Resiko ini berbeda antara suatu perusahaan dengan perusahaan lainnya atau antara kelompok industri tertentu. Perbedaan ini mengakibatkan perlu dilakukan suatu analisa terhadap saham yang akan dibeli atau dijual sebelum melakukan keputusan investasi.

Hal terpenting berdasarkan penjelasan diatas adalah bahwa setiap perusahaan yang diwakili oleh sahamnya memiliki karakteristik masing-masing. Analisa harus dilakukan terhadap saham dan membuat keputusan investasi yang sesuai dengan karakteristik investasi yang diinginkan dalam suatu situasi perekonomian atau tahap aktifitas perekonomian tertentu.

2.1.6. Perusahaan LQ 45

Indeks LQ 45 adalah indeks harga saham gabungan dari 45 saham likuid yang diperdagangkan di Bursa Efek Indonesia. Indeks LQ 45 dijadikan benchmark karena LQ 45 adalah kumpulan 45 saham-saham yang memiliki likuiditas yang tinggi atau paling sering ditransaksikan.

Saham-saham yang termasuk di dalam LQ 45 terus dipantau dan setiap 6 bulan akan diadakan review (awal februari sampai agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat.Pemilihan saham LQ45 harus wajar, oleh karena itu BEI mempunyai komite penasehat yang terdiri dari para ahli di Bapepam, universitas, dan profesional di pasar modal.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

suku bunga, tingkat inflasi, nilai tukar (exchange rate), jumlah uang beredar dan tingkat bunga, produk domestik bruto, dan proxy lainnya yang bertujuan mempelajari pengaruh makroekonomi terhadap pasar modal.

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian

The Link Between The Rate of Growth of Stock Prices and The Rate of Growth of GNP in The terhadap harga saham di Amerika Serikat. Hasil penelitian ini menunjukkan bahwa perubahan harga saham dapat digunakan memprediksi

perubahan GDP untuk 6 triwulan kedepan

(optimal lag).

2 Manurung (1996)

Pengaruh Variabel Makro, Investor Asing, Bursa yang Telah Maju Terhadap Indeks BEJ indeks harga saham. Nilai PDB tidak berpengaruh signifikan namun tidak

menggunakan lag time. 3 Bolten dan

Weigand (1998)

The Generation of Stock Market Cycles

Harga Saham Siklus Perkonomian

Mempelajari hubungan pasar modal dengan siklus bisnis dengan dividen discount

model. Penelitian ini

menghasilkan interaksi

expected earning dan

Lanjutan Tabel 2.1

4 Panjinegara (2000) di Bursa Efek Jakarta Pada Periode

Sebelum Krisis Moneter dan Periode Krisis Moneter di Indonesia

Pada periode sebelum krisis variabel uang beredar dan suku bunga mempengaruhi harga saham

sedangkan untuk periode setelah krisis dipengaruhi jumlah uang beredar dan nilai tukar. dan Nilai Transaksi Portofolio Saham di Bursa Efek Jakarta

Suku bunga Nilai tukar Harga Saham

Penelitian yang

dilakukan Januari 1995 sampai Maret 2001 menghasilkan bahwa suku bunga dan nilai tukar tidak signifikan mempengaruhi nilai transaksi saham. 6 Mariono dan

Murasawa (2002)

A New Coincident Index of Business Cycles Based On Monthly and Quarterly Series

PDB Indeks Siklus Bisnis

Penelitian di Amerika Serikat menunjukkan bahwa dengan interpretasi ekonomi yang tepat, nilai PDB dapat menjadi variabel pembentuk indeks untuk mengukur siklus bisnis.

7 Situmeang (2004)

Analisa Pengaruh Indeks Defensive

Stock Dan Indeks

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

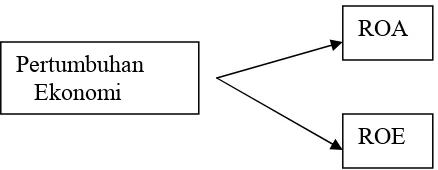

Setiap negara selalu berusaha mengembangkan suatu kondisi perekonomian yang memberikan peningkatan kesejahteraan bagi masyarakatnya. Peningkatan ini dapat dilihat dari output yang dihasilkan semua faktor produksi yang dimiliki. Pada kenyataannya kondisi perekonomian tersebut tidak selalu merupakan suatu peningkatan namun dapat juga mengalami penurunan yang walaupun tidak dikehendaki terjadi namun selalu terjadi. Hal ini berlangsung secara terus menerus sehingga terdapat masa-masa suatu negara mengalami pertumbuhan ekonomi positif maupun negatif yang dipengaruhi oleh berbagai faktor internal maupun eksternal suatu negara.

ROA

ROE Pertumbuhan

i Ekonom Pertumbuhan Ekonomi

Gambar 3.1. Bagan Kerangka Konsep

negara tertentu. Karena itu cukup beralasan apabila dikatakan bahwa perusahaan adalah cerminan atau gambaran perekonomian suatu negara. Perkembangan perekonomian suatu negara yang tidak konstan tersebut berakibat timbulnya resiko pada bisnis yang dijalankan perusahaan. Timbulnya ketidakpastian dalam aktifitas perusahaan juga berakibat pada ketidakpastian harga saham. Ketidakpastian yang diakibatkan fluktuasi dalam perekonomian ini menimbulkan resiko bisnis. Resiko bisnis ini ditanggung juga oleh investor dengan adanya fluktuasi harga saham. Secara konseptual jelas hal ini didasari kinerja profitabilitas perusahaan. Kinerja profitabilitas perusahaan didefenisikan sebagai berikut : Dari Du Pont System diketahui bahwa ROE adalah :

ROE =

Dua indikator ini menjelaskan return on asset,yaitu :

Dari persamaan (2.7) diketahui bahwa Return on Equity adalah :

Kedua indikator ini dipengaruhi oleh financial leverage atau struktur modal. Struktur modal perusahaan dipengaruhi oleh dua faktor penting yaitu tingkat bunga dan tingkat pajak perusahaan.Oleh sebab itu semakin tinggi tingkat bunga maka interest barden ratio semakin rendah dan sebaliknya semakin rendah tingkat bunga semakin tinggi interest barden ratio.Artinya semakin tinggi (rendah) tingkat bunga semakin rendah (tinggi) ROE. Demikian juga tingkat pajak, semakin tinggi tingkat pajak maka tax barden ratio semakin tinggi dan sebaliknya semakin rendah tingkat pajak semakin rendah tax barden ratio.Artinya semakin tinggi (rendah) tingkat pajak maka semakin rendah (tinggi) ROE.

Asumsi yang digunakan dalam penelitian ini adalah aktifitas perekonomian mempengaruhi pergerakan kinerja profitabilitas perusahaan. Pengukuran aktifitas perekonomian merupakan hal terpenting dalam perekonomian. Untuk memperoleh gambaran yang tepat terhadap aktifitas perekonomian tersebut penulis memilih menggunakan Produk Domestik Bruto (PDB). Indikator ini merupakan jumlah nilai tambah yang dihasilkan oleh seluruh aktifitas produksi di dalam perekonomian. Peningkatan dan penurunan nilai PDB dapat memberikan gambaran yang akurat tentang keadaan perekonomian suatu negara. PDB secara umum dapat memberikan gambaran tentang berbagai kondisi perekonomian.

Setiap perusahaan memiliki karakteristik masing-masing sesuai dengan operasi yang dijalankan dan profil perusahaannya tersebut. Karakteristik saham ini perlu diketahui terutama oleh investor yang akan membuat keputusan investasi. Apabila karakteristik ini dapat diketahui dengan baik ini sangat membantu dalam melakukan pemilihan saham agar sesuai dengan karakteristik yang diinginkan maupun dalam pembentukan portofolio yang mempunyai manfaat yang optimal.

3.2. Hipotesis

Berdasarkan latar belakang, perumusan masalah, landasan teori, penelitian terdahulu dan kerangka pemikiran yang telah dikemukakan diatas maka diajukan hipotesa penelitian sebagai berikut :

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Sesuai dengan tujuan penelitian yaitu untuk menganalisis pengaruh Produk Domestik Bruto (PDB) terhadap profitabilitas perusahaan, maka jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian penjelasan kausal atau hubungan antara variabel-variabel serta untuk menganalisis bagaimana pengaruh suatu variabel terhadap variabel lainnya dan untuk menguji hubungan antar variabel yang dihipotesiskan.

4.2. Lokasi Penelitian

Penelitian dilakukan di PT Bursa Efek Indonesia (BEI) dan Badan Pusat Statistik (BPS). Variabel penelitian adalah Produk Domestik Bruto (PDB) dan profitabilitas perusahaan yang terdiri dari perusahaan LQ 45. Ukuran profitabilitas akan menggunakan Return on Equity (ROE) dan Return on Assets (ROA)

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008 yang sudah terdaftar sejak akhir tahun 2003,sedangkan sampel ditentukan berdasarkan purposive sampling yaitu perusahaan LQ 45. LQ 45 adalah saham-saham yang tergolong 45 buah saham paling likuid. Pemilihan kategori ini didasarkan pada kondisi bahwa perusahaan tersebut cenderung memiliki keterbukaan informasi. Pemilihan dan pengumpulan data sampel yang diperlukan dalam penelitian ini adalah dengan memilih semua populasi menjadi sampel penelitian.

Saham-saham yang terdaftar pada LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata transaksi selama 12 bulan terakhir)

2. Ranking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama 23 bulan terakhir)

3. Telah tercatat di BEI/BEJ minimal selama 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi, dan jumlah hari perdagangan transaksi pasar reguler.

Periode penelitian ini akan berlangsung mulai dari akhir tahun 2003 sampai dengan tahun 2008. Adapun kriteria-kriteria pengambilan sampel secara terperinci adalah adalah:

2. Perusahan tersebut terdaftar di Bursa Efek Indonesia sejak akhir tahun 2003.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data time series untuk setiap variabel yang telah ditentukan. Penulis akan menggunakan data sekunder yang diperoleh langsung dari Bursa Efek Indonesia (BEI) dan Badan Pusat Statistik (BPS). Data Return on Equity (ROE) akandiperoleh dari website BEI (www.idx.co.id) untuk perusahaan yang ditetapkan kemudian sebagai sampel, sedangkan data Produk Domestik Bruto (PDB) diperoleh dari BPS. BEJ dan BPS dapat menyediakan semua data yang dibutuhkan dalam penelitian ini. Angka PDB yang digunakan adalah PDB nilai rill berlaku untuk disesuaikan dengan nilai berlaku yang digunakan dalam pengukuran dalam laporan keuangan.

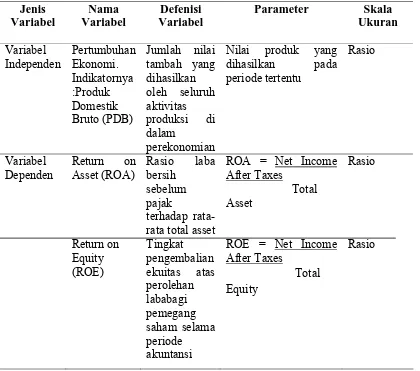

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Tabel 4.1. Defenisi Operasional Variabel

Nilai produk yang dihasilkan pada rata total asset Tingkat

Pendefenisian dan perhitungan variabel dalam penelitian ini dijelaskan sebagai berikut :

%

menggambarkan kemampuan perusahaan untuk menghasilkan laba dengan menggunakan asset yang dimiliki. Dengan mengetahui rasio ini kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Return on Assets (ROA) = Net Income After Taxes Total Assets

3. Variabel Dependen - Return on Equity (ROE) (Y2). Rasio ini berguna untuk

mengukur tingkat kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini bisa dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan.

Return on Equity (ROE) = Net Income After Taxes Total Equity

melakukan pengujian hipotesa dan pembahasan terhadap permasalahan yang sedang diteliti. Penggunaan model ini juga disesuaikan dengan berbagai penelitian sebelumnya

Berdasarkan hal diatas, dalam melakukan analisa terhadap permasalahan yang sedang diteliti penulis mengajukan model penelitian sebagai berikut

ROE = β0 + β1 PDB + ε1

ROA = α0 + α1 PDB + ε2

ROE = Return on Equity (ROE) triwulan t dan t-1. ROA = Return on Asset (ROA) triwulan t dan t-1.

PDB = Pertumbuhan Produk Domestik Bruto (PDB) triwulan t dan t-1

β0 = Beta, α0 = Alpha, ε1 dan ε2 = Residual atau Error

Tabel 4.2. Pengujian Hipotesa

Hipotesa Kriteria

H1 ROE : Pertumbuhan PDB berpengaruh positif terhadap

ROE Perusahaan LQ 45

t Sig > 0.05

H1 ROA : Pertumbuhan PDB berpengaruh positif terhadap

ROA Perusahaan LQ 45

t Sig > 0.05

4.6. Metode Analisis Data

buah persamaan regresi dengan variabel dependen yang berbeda. Karena penggunaan metode regresi tersebut maka diperlukan beberapa pengujian prasyarat.

4.6.1. Uji Asumsi Klasik 4.6.1.1. Uji Normalitas

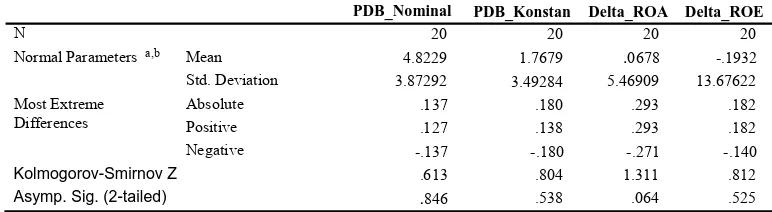

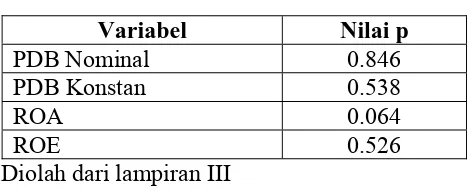

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Asumsi distribusi normal diperiksa dengan menggunakan grafik Normal Probability Plot atau Histogram. Jika data mengikuti garis normal pada grafik Normal Probability Plot maka data diasumsikan berdistribusi normal. Cara lainnya adalah memeriksa bentuk histogram yang mengikuti kurva lonceng sehingga diasumsikan berdistribusi normal. Namun, cara yang akan digunakan didalam penelitian ini adalah dengan melakukan pengujian Kolmogorov-Smirnov. Dimana, jika nilai p dari pengujian tersebut > 0.05 maka data tersebut berdistribui normal.

Tabel 4.3. One-Sample Kolmogorov-Smirnov Test

20 20 20 20

4.8229 1.7679 .0678 -.1932

3.87292 3.49284 5.46909 13.67622

.137 .180 .293 .182

.127 .138 .293 .182

-.137 -.180 -.271 -.140

.613 .804 1.311 .812

.846 .538 .064 .525 Asymp. Sig. (2-tailed)

PDB_Nominal PDB_Konstan Delta_ROA Delta_ROE

Test distribution is Normal. a.

Bila data tidak berdistribusi normal maka dapat dilakukan penghilangan data outlier. Data yang dikatakan sebagai outlier adalah data yang memiliki standar deviasi lebih besar atau sama dengan 3. Penghapusan outlier menyebabkan nilai residual dari regresi akan bersifat normal.

4.6.1.2. Uji Autokorelasi

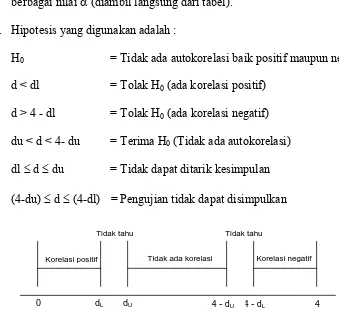

Autokorelasi adalah suatu kondisi dimana variabel gangguan pada periode tertentu berkorelasi dengan variabel gangguan pada periode lain. Hal ini berarti bahwa variabel gangguan tidak random. Keadaan autokorelasi ini dapat disebabkan oleh berbagai hal seperti kesalahan dalam menentukan model, penggunaan lag pada model, tidak memasukkan variabel yang penting. Untuk pengujian ada tidaknya autokorelasi ini, penulis menggunakan uji Durbin Watson. Mekanisme uji Durbin Watson adalah sebagai berikut :

1. Melakukan regresi dengan Ordinary Least Square (OLS), kemudian kita menyimpan residualnya.

2. Menghitung nilai d dengan rumus :

∑

Apabila model menggunakan lag dari variabel dependent, maka test Durbin Watson yang dilakukan adalah :

dimana:

p = 1-1/2d

σ2

t-1 = Varian variabel lag dari variabel dependent.

N = Banyaknya observasi.

3. Dengan jumlah sampel tertentu dan jumlah variabel independent tertentu, diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin Watson untuk

berbagai nilai α (diambil langsung dari tabel). 4. Hipotesis yang digunakan adalah :

H0 = Tidak ada autokorelasi baik positif maupun negatif

d < dl = Tolak H0 (ada korelasi positif)

d > 4 - dl = Tolak H0 (ada korelasi negatif)

du < d < 4- du = Terima H0 (Tidak ada autokorelasi)

dl ≤ d ≤ du = Tidak dapat ditarik kesimpulan

(4-du) ≤ d ≤ (4-dl) = Pengujian tidak dapat disimpulkan

Gambar 4.1. Illustrasi daerah pengambilan keputusan tes Durbin-Watson (Gujarati, 2003)

4 - dL

4 - dU 4

dU dL 0

Tidak tahu Tidak tahu

Tidak ada korelasi

4.6.1.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari variabel tetap maka disebut homoskedastisitas dan jika varians berbeda disebut heteroskedastisitas. Jika angka signifikan yang diperoleh dari persamaan regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak terjadi heteroskedastisitas. Sebaliknya jika angka signifikan yang diperoleh lebih kecil dari alpha 5%, maka dapat dikatakan terjadi heteroskedastisitas( Ghozali,2005).

Cara pengujian lain adalah dengan membuat diagram plot dari variabel yang digunakan dalam penelitian. Jika diagram plot yang dibentuk menunjukkan pola tertentu maka dapat dikatakan model tersebut mengandung gejala heteroskedastisitas. 4.6.2. Uji Diagnostik - Uji t

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah koefisien regresi signifikan atau tidak. Hipotesa yang diajukan dalam melakukan pengujian ini adalah :

H0 : β≤ 0

H1 : β > 0

Dimana β adalah koefisien variabel independent. Nilai parameter hipotesis β biasanya dianggap sama dengan nol. Hal ini berarti tidak ada pengaruh yang signifikan varabel independent terhadap variabel dependent. Apabila thitung > ttabel maka pada tingkat

kepercayaan tertentu H0 ditolak. Hal ini berarti variabel independen berpengaruh

Nilai thitung diperoleh dengan rumus

i i hitung

Sb b b

t = −

dimana :

bi = Koefisien variabel independen

b = Nilai hipotesis nol

Sbi = Simpangan baku (standard deviasi) dari variabel independen.

Karena variabel yang digunakan dalam penelitian hanya dua buah maka uji t akan memberikan hasil yang sama terhadap uji koefisien korelasi.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Perolehan dan Pengolahan Data

Melalui proses pengumpulan data yang dilakukan sepanjang bulan Juli 2009, diperoleh data Produk Domestik Bruto (PDB), Return on Asset (ROA), dan Return on Equity (ROE triwulan IV tahun 2003 sampai triwulan IV tahun 2008. Peneliti sebenarnya ingin memperpanjang periode penelitian namun data data laporan keuangan triwulanan yang tersedia di web Bursa Efek Indonesia (BEI) yang tersedia hanya pada periode tersebut. Berdasarkan hal tersebut penelitian ini mencakup 21 triwulan yang membentuk 20 data pertumbuhan. Berdasarkan penulis serta setelah memperhatikan beberapa penelitian runtut waktu (time series) periode ini sudah cukup untuk meneliti permasalahan yang sedang ditinjau.

5.2. Hasil Penelitian

Penelitian ini dilakukan dengan berbagai tahapan yang baik sesuai tahapan yang telah direncanakan. Tahapan penelitian dimulai sejak pengumpulan data, pengolahan data menjadi variabel penelitian, serta tahapan pengujian data dan pengujian model. Tahapan yang dilakukan menghasilkan data yang layak untuk digunakan di dalam penelitian.

5.2.1. Statistik Deskriptif

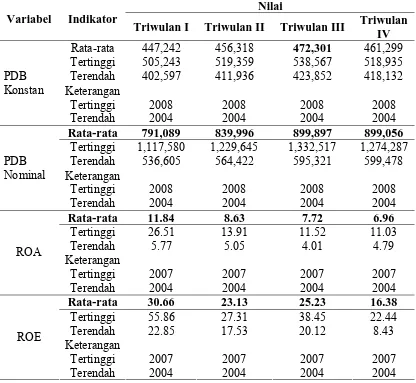

Tabel 5.1. Rangkuman Statistik Deskriptif Nilai Variabel Indikator

Triwulan I Triwulan II Triwulan III Triwulan IV Rata-rata 447,242 456,318 472,301 461,299 Tertinggi 505,243 519,359 538,567 518,935 Terendah 402,597 411,936 423,852 418,132 PDB

Konstan Keterangan Tertinggi Rata-rata 791,089 839,996 899,897 899,056

Tertinggi 1,117,580 1,229,645 1,332,517 1,274,287 Terendah 536,605 564,422 595,321 599,478 PDB

sebelum berakhirnya triwulan III. Hal ini sejalan dengan strategi manajemen perusahaan yang menginginkan pencapaian target sebelum periode terakhir. Triwulan IV sering dijadikan sebagai fase konsolidasi sebelum penerbitan laporan keuangan tahunan.

Pola nilai ROA dan ROE berdasarkan hitungan ditas terlihat bahwa nilai kedua rasio tersebut tertinggi pada triwulan I. Angka ini tidak sepenuhnya dapoat diterima karena hanya pendekatan dengan mengalikan rasio triwulan I dikalikan dengan 4 untuk mendekati nilai tahunan. Hal ini memang kurang baik namun harus dilakukan untuk dapat melakukan set data untuk regresi.

ROA dan ROE tertinggi secara konsisten terjadi pada tahun 2007. Hal ini sangat sesuai dengan pertumbuhan ekonomi Indonesia yang mencapai puncak pada tahun 2007 setelah jatuh ke dalam krisis. Jika membandingkan dengan pergerakan Indeks Harga Saham Gabunga (IHSG), IHSG pada tahun tersebut juga mengalami pertumbuhan yang sangat baik.

5.2.2. Pengujian Asumsi Klasik 5.2.2.1. Pengujian Normalitas Data

probabilitas lebih besar dari 0.05, maka variabel penelitian tersebut dapat dinyatakan berdistribusi normal.

Setelah dilakukan pengujian normalitas dengan melakukan Kolmogorov-Smirnov dapat disimpulkan bahwa data-data yang digunakan di dalam penelitian ini telah berdistribusi normal. Tabel 5.2 meringkaskan hasil yang diperoleh dalam lampiran IV

Tabel 5.2. Pengujian Normalitas

Variabel Nilai p

PDB Nominal 0.846

PDB Konstan 0.538

ROA 0.064

ROE 0.526

Diolah dari lampiran III 5.2.2.2. Pengujian Heteroskedastisitas

Gambar 5.1. Pengujian Heteroskedastisitas

5.2.2.3. Pengujian Autokorelasi

Autokorelasi adalah masalah statistik dalam model yang ditunjukkan oleh adanya hubungan antara variasi error antara berbagai periode waktu penelitian. Gejala ini dapat timbul dalam penelitian time series. Berdasarkan pengujian otokorelasi dengan menggunakan pengujian Durbin-Watson, diperoleh nilai d untuk persamaan regresi yang diajukan sebesar 2.482 untuk regresi PDB terhadap ROA dan nilai d sebesar 2.519 untuk regresi PDB terhadap ROE. Model yang tidak memiliki Otokorelasi jika du < d < 4- du atau dalam persamaan ini untuk n sebanyak 20, α = 5%, dan k =1 maka du = 1.411 dan dl = 1.201 sehingga 1.411<1.892<2.589(4-1.411). Hal ini berarti variabel gangguan antara satu periode dengan periode lain tidak saling berkorelasi. Berdasarkan pengujian ini persamaan regresi yang diajukan sudah dapat dianalisa dengan baik.

5.2.3. Pengujian Model

Pengujian data menyangkut normalitas data, pengujian heteroskedastisitas, dan pengujian otokorelasi menghasilkan bahwa model penelitian yang diajukan di dalam penelitian ini sudah dapat dianalisa dengan menggunakan analisis regresi berganda. Untuk memberikan kemudahan analisa, persamaan regresi yang diajukan beserta hasil yang diperoleh disampaikan di dalam tabel 5.3. Cara perolehan nilai dalam tabel 5.3 :

1. Nilai tHitung diperoleh dari output pengolahan data berdasarkan analisa regresi

2. Nilai ttabel diperoleh dari nilai α = 5% dan derajat kebebasan n-k-1.

Berdasarkan ringkasan hasil pengolahan data dalam tabel diatas, kesimpulan terkait hipotesa penelitian dapat disampaikan sebagai berikut :

Tabel 5.3. Pengujian Model

Variabel Dependen

Variabel

Independen R

2

(%) Koef tHitung tTabel Sig Keterangan

ROA PDB Harga

Konstan

14.7 0.601 1.764 2.101 0.095 Terima H0

ROE PDB Harga

Konstan

31.0 2.181 2.845 2.101 0.011 Tolak Ho

Diolah dari lampiran VI - IX

1. H1 : B1 ≠ 0, Hipotesa yang menyatakan Produk Domestik Bruto (PDB)

mempengaruhi Return on Equity (ROE) berdasarkan pengujian analisa regresi terhadap sampel penelitian terbukti. Hal ini terlihat dari nilai tHitung>tTabel serta

nilai signifikansi 0.011<0.05.

2. H1 : L1 ≠ 0, Hipotesa yang menyatakan Produk Domestik Bruto (PDB)

mempengaruhi Return on Asset (ROA) berdasarkan pengujian analisa regresi terhadap sampel penelitian tidak terbukti. Hal ini terlihat dari nilai tHitung<tTabel

serta nilai signifikansi 0.095>0.05.

4. Analisa terhadap koefisien. Persamaan regresi PDB terhadap ROA menunjukkan jika peningkatan pertumbuhan PDB sebesar 1% maka secara rata-rata ROA akan naik sebesar 0.601 %. Persamaan regresi PDB terhadap ROE menunjukkan jika terjadi peningkatan pertumbuhan PDB sebesar 1% maka secara rata-rata ROE akan bertambah sebesar 2.181% demikian berlaku sebaliknya jika terjadi penurunan.

5. Uji model regresi dengan menggunakan data PDB nominal terbukti sangat tidak signifikan. Hal ini disebabkan karena nilai PDB nominal yang tidak disesuaikan dengan inflasi tidak dapat dipasangkan dengan ukuran profitabilitas perusahaan yang sudah dalam bentuk rasio.

5.3. Pembahasan

Hasil rangkuman pengujian yang ditunjukkan pada tabel 5.3 menunjukkan bahwa hipotesis yang diajukan dapat diterima bahwa pertumbuhan ekonomi akan mempengaruhi profitabilitas perusahaan. Hal ini memang tidak secara konsisten terbukti pada kedua variabel yang dependen (ROA dan ROE) yang diteliti. Namun, pengaruh PDB terhadap ROA tetap saja dapat dipandang signifikan pada level signifikansi 10%. Level signifikansi sebesar ini masih relatif sering digunakan di dalam penelitian ilmu sosial, sehingga dapat dikatakan bahwa pertumbuhan ekonomi mempengaruhi profitabilitas perusahaan.

pendekatan yang tidak sesempurna data asli. Hal ini harus dilakukan untuk memperoleh ukuran yang sepadan antara profitabilitas triwulan yang digunakan. Kelemahan pada data PDB juga terlihat ketika hanya digunakan PDB nominal, hal ini mendorong peneliti untuk menggunakan data PDB konstan yang terbukti lebih tepat untuk digunakan.

Hasil yang diperoleh dalam penelitian ini sejalan dengan teori bahwa pertumbuhan ekonomi suatu negara akan berdampak pada unit-unit ekonomi di dalam negara tersebut dimana salah satu unit ekonomi tersebut adalah perusahaan. Penelitian Situmeang (2004) yang menjadi dasar ketertarikan pada penelitian ini terlebih dahulu telah membuktikan bahwa pertumbuhan ekonomi memberikan pengaruh terhadap harga saham perusahaan tersebut, penelitian ini memberikan bukti bahwa pertumbuhan ekonomi meningkatkan keuntungan perusahaan. Hal ini sangat sejalan dimana peningkatan keuntungan perusahaan secara teoritis akan meningkatkan harga saham tersebut di bursa.

mendaftarkan sahamnya di bursa. Hal ini mengakibatkan BEI bukanlah gambaran mutlak perekonomian Indonesia, padahal pada sisi lain PDB sudah merupakan pendekatan terhadap ukuran perekonomian secara keseluruhan.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Tesis ini melakukan penelitian mengenai pengaruh aktifitas perekonomian yang diukur dengan pertumbuhan Produk Domestik Bruto terhadap profitabilitas perusahaan. Berdasarkan data yang dikumpulkan dan penelitian yang dilakukan dapat dibuat kesimpulan sebagai berikut :

1. Pertumbuhan PDB mempengaruhi profitabilitas perusahaan dimana berdasarkan data yang digunakan di dalam penelitian peningkatan pertumbuhan ekonomi akan mendorong naiknya profitabilitas perusahaan. 2. Pengaruh pertumbuhan PDB tidak terlampau besar mengindikasikan

faktor-faktor lain seperti kinerja internal dan faktor-faktor lainnya memiliki pengaruh yang signifikan dalam pencapian laba perusahaan.

6.2. Keterbatasan

Penelitian ini mempunyai beberapa keterbatasan antara lain :

1. Keterbatasan dalam mengambil variabel yang digunakan yaitu hanya terbatas pada pertumbuhan nilai PDB saja, dengan tidak melibatkan faktor ekonomi makro seperti tingkat suku bunga, pajak dan lain-lain.

2. Jenis perusahaan yang digunakan sebagai sampel dalam penelitian ini hanya perusahaan LQ 45 saja.

3. Rasio keuangan dalam mengukur profitabilitas perusahaan hanya berdasarkan Return on Equity (ROE) dan Return on Asset (ROA), sehingga perlu dipertimbangkan penambahan rasio keuangan yang lainnya untuk penelitian berikutnya.

6.3. Saran

Adapun saran dalam penelitian ini antara lain :

1. Investor perlu mempertimbangkan peluang investasi di Indonesia karena sampai pada saat ini Indonesia memiliki pertumbuhan ekonomi yang relatif baik, dimana secara empiris terbukti pertumbuhan ekonomi mempengaruhi profitabilitas perusahaan.

DAFTAR PUSTAKA

Abdullah, A I. 1995., Dictionary of Accounting, PT Mario Grafika, Jakarta.

Bodie, Zvi., 2002., Alex Kane., Alan J Marcus., “Investment” McGraw-Hill Irwin, 5th Edition.

Bolten, Steven E., Robert a. Weigand., 1998., “The Generation of Stock Market Cycles” The Financial Review, p. 77-83.

Chevalier, Judith A., David A Scharestein., 1996., “ Capital-Market Imperfection and Countercyclical Markups : Theory and Evidence” The American Economic Review, p. 703-725.

Dajan, Anto., 1994., “Pengantar Metode Statistik” LP3ES-Jakarta.

Fabozzi, Frank J., 1999 “ Investment Management” Prentice Hall International, 2nd Edition.

Gart, Alan., 1988, Handbook of The Money and Capital Market, Quorum Books.

Gujarati, Damodar N., 2003., “Basic Econometrics” McGraw-Hill, 4th Edition, 2003. Kadarusman, YB DKK., 2002., ”Makro Ekonomi Indonesia” PT Raja Grafindo

Persada.

Liano, Kartono., Herman Manakyan., Patrick H Marchand., 1992., “ Economic Cycle and The Monthly Effect in The OTC Market” Quarterly Journal of Business and economics, p. 41-50.

Mahdavi, Saeid., Ahmad Sohrabian., 1991., ”The Link Between The Rate of Growth of Stock Prices and The Rate of Growth of GNP in The United States : A Granger Causality Test” American Economist, p. 41-48.

Manurung, Adler., 1996., “ Pengaruh Variabel Makro, Investor Asing, Bursa yang Telah Maju Terhadap Indeks BEJ” Tesis Program Pascasarjana Manajemen Keuangan Universitas Indonesia.

McEachern, William A., 2000., ”Ekonomi Makro” Penerbit Salemba Empat, Edisi terjemahan.

Nachrowi, N.D., Hardius. 2002., “Penggunaan Tehnik Ekonometrika” Rajawali Pers, Edisi I.

Nachrowi, N.D., Hardius. 2004., “Tehnik Pengambilan Keputusan” Rajawali Pers, Edisi I.

Panjinegara, Prakarsa., 2000., “Analisis Pengaruh Perkembangan Variabel Makro Ekonomi Terhadap Tingkat Pengembalian Saham di Bursa Efek Jakarta Pada Periode Sebelum Krisis Moneter dan Periode Krisis Moneter di Indonesia” Tesis Program Pascasarjana Manajemen Keuangan Universitas Indonesia.

Pindyck, Robert S., Daniel L Rubinfeld, 1998., “Econometrics Models and Economics Forecasts”, McGraw-Hill, 4th Edition.

Prasetiowati, Rr., 1999., “Return Pasar Saham dan Kebijaksanaan Moneter” Tesis Program Pascasarjana Manajemen Keuangan Universitas Indonesia.

Reilly, Frank K., Keith C Brown.,2000., “Investment Analysis and Portofolio Management” The Dryden Press, 6th Edition.

Rose, Peter S., 2000., “Money and Capital Market (Financial Institution and Instruments in a Global Market)” McGraw-Hill, 7th Edition.

Sakhowi, Akhmad., (1999)., “Analisis Pengaruh Nilai Tukar Rupiah, Inflasi dan Tingkat BungaTerhadap Return Saham di BEJ”., Tesis Program Pascasarjana Manajemen Keuangan Universitas Indonesia.

Shin, J K and Siegel J G., 1989., “Encylopedia Dictionary Of Accounting and Finance”

Situmeang, Chandra., 2004., “Analisa Pengaruh Indeks Defensive Stock Dan Indeks

Cyclical Stock Terhadap Produk Domestik Bruto”, Tesis Program Pascasarjana

Manajemen Keuangan Universitas Indonesia.

Susanti, Hera., Moh. Ikhsan., Widyanti., 2000., ”Indikator-Indikator Makroekonomi” Lembaga Penerbit Fakultas Ekonomi Indonesia, Edisi Kedua.

Lampiran 1. Sampel Perusahaan LQ 45

ASTRO AGRO LESTARI TBK

ANEKA KIMIA RAYA CORPORINDO TBK

ANEKA TAMBANG (PERSERO) TBK

ASTRA INTERNASIONAL TBK

BANK CENTRAL ASIA TBK

BANK NEGARA INDONESIA TBK

BANK DANAMON INDONESIA TBK

BERLIAN LAJU TANKER TBK

BAKRIE & BROTHERS TBK

BANK CIMB NIAGA TBK

BANK INTERNASIONAL INDONESIA TBK

BUMI RESOURCES TBK

CHAROEN POKPHAND INDONESIA TBK

CIPUTRA DEVELOPMENT TBK

INTERNASIONAL NICKEL INDONESIA TBK

INDOFOOD SUKSES MAKMUR TBK

INDA KIAT PULP & PAPER TBK

INDOSAT TBK

KAWASAN INDUSTRI JABABEKA TBK

LIPPO KARAWACI TBK

PP LONDON SUMATERA TBK

MITRA RAJASA TBK

BANK PAN INDONESIA TBK

HOLCIM INDONESIA TBK

SEMEN GRESIK (PERSERO) TBK

TUNAS BARU LAMPUNG TBK

TIMAH TBK

TELEKOMUNIKASI INDONESIA TBK

BAKRIE SUMATRA PLANTATIONS TBK

Lampiran 2. Data PDB, ROA, dan ROE

Periode PDB

Tahun Triwulan Nominal* Konstan Tahun

Dasar 2000* ROA ROE 2003 TW IV 503,299 369,596 4.216 12.295

2004 TW I 536,605 402,597 1.442 6.364

TW II 564,422 411,936 2.525 8.765

TW III 595,321 423,852 3.007 15.394

TW IV 599,478 418,132 4.794 13.653

2005 TW I 632,331 426,612 1.561 5.712

TW II 670,476 436,121 3.415 10.432

TW III 713,000 448,598 5.470 28.839

TW IV 758,475 439,484 6.129 19.308

2006 TW I 782,753 426,225 2.150 5.809

TW II 812,741 426,147 3.467 12.045

TW III 870,320 444,318 5.791 15.086

TW IV 873,403 436,579 7.277 18.088

2007 TW I 886,177 475,533 6.627 13.966

TW II 922,696 488,026 6.954 13.656

Lampiran 3. Data PDB, dan ROA serta ROE yang dirasionalisasi dalam Triwulan

Periode PDB

Lampiran 4. Data Pertumbuhan PDB Triwulan, dan perubahan ROA, dan ROE setiap Triwulan

Pertumbuhan PDB Nominal

Pertumbuhan

PDB Konstan ROA ROE

6.6175 8.9289 0.3875 3.290

5.1839 2.3197 -0.1791 -1.981

5.4744 2.8927 -0.7802 2.247

0.6983 -1.3495 1.3041 -8.370

5.4803 2.0281 -0.2253 7.453

6.0324 2.2290 0.1462 -0.496

6.3424 2.8609 0.3473 13.191

6.3780 -2.0317 -1.3954 -27.939

3.2009 -3.0169 1.4902 15.341

3.8311 -0.0183 -0.4162 0.213

7.0845 4.2640 0.5905 -2.981

0.3542 -1.7418 -0.8380 -0.041

1.4626 8.9226 5.1409 10.965

4.1210 2.6272 -3.1498 -7.138

7.1131 3.7174 -1.7926 -1.578

0.1322 -2.5294 0.7047 -1.718

12.9285 2.4075 0.6289 2.948

10.0275 2.7939 -0.4115 -0.022

8.3660 3.6984 -1.7811 -3.003

Lampiran 5. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

20 20 20 20

4.8229 1.7679 .0678 -.1932 3.87292 3.49284 5.46909 13.67622

.137 .180 .293 .182

.127 .138 .293 .182

-.137 -.180 -.271 -.140

.613 .804 1.311 .812

.846 .538 .064 .525

N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

PDB_Nominal PDB_Konstan Delta_ROA Delta_ROE

Test distribution is Normal. a.

Lampiran 6. Uji Autokorelasi Regression

Variables Entered/Removedb

PDB_

Konstana . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROA b.

Model Summaryb

.384a .147 .100 5.18820 2.482

Model

Konstana . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROE b.

Model Summaryb

.557a .310 .272 11.67050 2.519

Coefficientsa

-4.048 2.940 -1.377 .186

2.181 .767 .557 2.845 .011

(Constant) PDB_Konstan Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

Lampiran 7. Uji Heterokedastisitas

Variables Entered/Removedb

PDB_

Konstana . Enter

Model

All requested variables entered. a.

Regression Standardized Predicted Value

Lampiran 8. Uji Model regresi PDB Konstan terhadapo ROA

Variables Entered/Removedb

PDB_

Konstana . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROA b.

Model Summaryb

.384a .147 .100 5.18820

Model

83.794 1 83.794 3.113 .095a

484.514 18 26.917

Squares df Mean Square F Sig.

Predictors: (Constant), PDB_Konstan a.

Dependent Variable: Delta_ROA b.

Coefficientsa

-.995 1.307 -.761 .456

.601 .341 .384 1.764 .095

Residuals Statisticsa

-3.1868 4.3734 .0678 2.10005 20

-1.550 2.050 .000 1.000 20

1.164 2.702 1.569 .491 20

-3.7315 5.4241 -.1750 2.17830 20

-13.18359 14.86093 .00000 5.04983 20

-2.541 2.864 .000 .973 20

-2.611 3.354 .021 1.073 20

-13.92415 20.38085 .24280 6.17662 20

-3.220 5.324 .091 1.492 20

.006 4.203 .950 1.306 20

.000 2.090 .128 .464 20

.000 .221 .050 .069 20

Predicted Value Std. Predicted Value Standard Error of Predicted Value

Adjusted Predicted Value Residual

Std. Residual Stud. Residual Deleted Residual Stud. Deleted Residual Mahal. Distance Cook's Distance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Lampiran 9. Uji Model regresi PDB Konstan terhadap ROE

Variables Entered/Removedb

PDB_

Konstana . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROE b.

Model Summaryb

.557a .310 .272 11.67050

Model

1102.133 1 1102.133 8.092 .011a

2451.609 18 136.200

Squares df Mean Square F Sig.

Predictors: (Constant), PDB_Konstan a.

Dependent Variable: Delta_ROE b.

Coefficientsa

-4.048 2.940 -1.377 .186

2.181 .767 .557 2.845 .011

Residuals Statisticsa

-11.9965 15.4217 -.1932 7.61623 20

-1.550 2.050 .000 1.000 20

2.617 6.078 3.530 1.105 20

-13.1705 16.2634 -.5780 7.35112 20

-30.23163 22.36708 .00000 11.35923 20

-2.590 1.917 .000 .973 20

-2.662 2.244 .015 1.039 20

-31.92984 30.67507 .38480 13.00923 20

-3.323 2.570 .002 1.172 20

.006 4.203 .950 1.306 20

.000 .936 .078 .209 20

.000 .221 .050 .069 20

Predicted Value Std. Predicted Value Standard Error of Predicted Value

Adjusted Predicted Value Residual

Std. Residual Stud. Residual Deleted Residual Stud. Deleted Residual Mahal. Distance Cook's Distance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Lampiran 10. Uji Model regresi PDB Nominal terhadap ROA Regression

Variables Entered/Removedb

PDB_

Nominala . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROA b.

Model Summary

.110a .012 -.043 5.58511

Model

Squares df Mean Square F Sig.

Predictors: (Constant), PDB_Nominal a.

Dependent Variable: Delta_ROA b.

Coefficientsa

.814 2.026 .402 .693

-.155 .331 -.110 -.468 .646

Lampiran 11. Uji Model regresi PDB Nominal terhadap ROE Regression

Variables Entered/Removedb

PDB_

Nominala . Enter

Model

All requested variables entered. a.

Dependent Variable: Delta_ROE b.

Model Summary

.082a .007 -.048 14.00365

Model

23.902 1 23.902 .122 .731a

3529.840 18 196.102

Squares df Mean Square F Sig.

Predictors: (Constant), PDB_Nominal a.

Dependent Variable: Delta_ROE b.

Coefficientsa

-1.590 5.080 -.313 .758

.290 .830 .082 .349 .731