ANALISIS ECONOMIC VALUE ADDED (EVA) SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN OTOMOTIF

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2015

Elviza, SE, M.Si.

(Dosen Tetap Fakultas Ekonomi Universitas Muhammadiyah Aceh) Rahmayati Putri Noevi

(Alumni Fakultas Ekonomi Universitas Muhammadiyah Aceh)

ABSTRAK

Penelitian ini di lakukan pada perusahaan otomotif yang terdaftar Bursa Efek Indonesia Tahun 2012-2015, dengan tujuan untuk mengetahui bagaimana kinerja keuangan perusahaan tersebut dinilai berdasarkan konsep economic value added (EVA).

Populasi dalam penelitian ini sebanyak 13 perusahaan otomotif, dengan sampel yang digunakan sebanyak 6 perusahaan otomotif yang diambil dengan menggunakan teknik sampel purposive sampling. Jenis data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan perusahaan yang dipublikasi dengan teknk pengambilan data secara dokumentasi. Metode analisis data yang digunakan adalah metode analisis deskriptif, dengan menggunakan konsep economic value added (EVA) untuk menilai kinerja keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia Periode Tahun 2012-2015.

Hasil penelitian menunjukkan nilai tambah ekonomi (economic value added) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia menunjukkan penurunan selama tahun 2012-2015, yang diakibatkan oleh bertumbuhnya modal yang dimiliki oleh perusahaan otomotif dimana pertumbuhan modal perusahaan tentunya diiringi dengan pertumbuhan biaya utang dan biaya ekuitas, sedangkan dari segi pencapaian laba perusahaan justru mengalami penurunan, sehingga tidak ada keseimbangan antara pertumbuhan modal dengan pencapaian laba perusahaan.

I. Pendahuluan 1.1 Latar Belakang

Salah satu bentuk dari pengukuran kinerja keuangan berdasarkan nilai (value based) yaitu economic value added (EVA), karena konsep EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen. Konsep EVA adalah tolak ukur kinerja keuangan dengan mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya modal. Konsep EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya konsep EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cost of Capital). Konsep EVA mampu menutupi kelemahan dari analisis rasio keuangan sehingga kedua alat pengukur kinerja keuangan dapat membantu pihak-pihak yang bersangkutan (Mustangidah, 2015).

ekonomi perusahaan, yang pada akhirnya akan meningkatkan dan memaksimalkan nilai perusahaan.

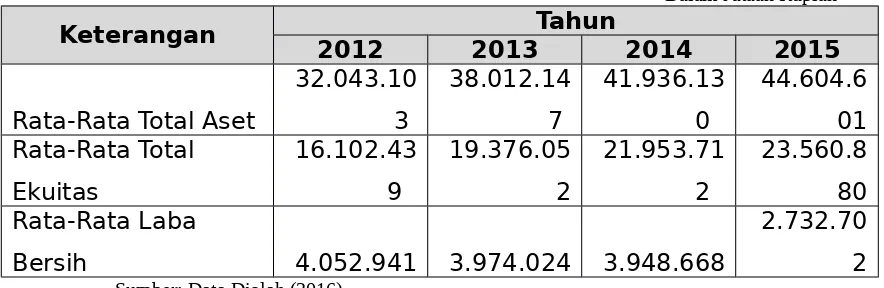

Fenomena yang diajukan dalam penelitian ini adalah rata-rata laba bersih perusahaan otomotif yang terdaftar di Bursa Efek Indonesia mengalami penurunan, sedangkan aset yang dimiliki beserta sumber modalnya justru rata-rata menunjukkan pertumbuhan. Berikut ringkasan data keuangan rata-rata perusahaan otomotif yang dijadikan sampel dalam penelitian ini, yaitu sebagai berikut:

Tabel 1.1

Ringkasan Data Keuangan Rata-Rata Perusahaan Otomotif yang Terdaftar Di BEI Tahun 2012-2015

Dalam Jutaan Rupiah

Keterangan 2012 2013Tahun 2014 2015

Rata-Rata Total Aset

biaya modal dari perusahaan tersebut sehingga dapat menghasilkan nilai tambah, atau justru sebaliknya, karena suatu perusahaan dianggap memiliki nilai tambah ekonomi, jika return yang dicapai masing-masing perusahaan lebih tinggi jika dibandingkan dengan biaya modal. Hal ini sesuai dengan teori yang dikemukakan oleh Sunyoto (2013:154), yang menyatakan bahwa kinerja keuangan yang baik jika perusahaan dapat memberikan nilai tambah ekonomi, alasannya karena tingkat keuangan yang diinginkan lebih tinggi dari biaya modal rata-rata tertimbang (WACC).

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi perumusan masalah dalam penelitian ini adalah bagaimana kinerja keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2012-2015, yang dinilai berdasarkan konsep economic value added (EVA).

II. Tinjauan Kepustakaan 2.1 Kinerja Keuangan

Selanjutnya definisi kinerja keuangan menurut Jumingan (2011:239) adalah gambaran prestasi yang dicapai perusahaan dalam kegiatan operasionalnya baik menyangkut aspek kuangan, aspek pemasaran, aspek penghimpunan dana dan penyaluran dana, aspek teknologi, maupun aspek sumber daya manusianya. Jadi, kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indicator kecukupan modal, likuiditas, dan profitabilitas.

Dari beberapa definisi di atas, dapat disimpulkan bahwa kinerja keuangan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

2.2 Economic Value Added

Menurut Hanafi (2012:52), EVA merupakan ukuran kinerja yang menggabungkan perolehan nilai dengan biaya untuk memperoleh nilai tambah tersebut. Selanjutnya menurut Gitman (2009:513), Economic Value Added (EVA) is a popular measure used by many firms to determine whether an investment contributes positively to the owner’s wealth. Artinya EVA adalah ukuran yang populer digunakan oleh banyak perusahaan untuk menentukan apakah investasi memberikan kontribusi positif terhadap kekayaan pemilik.

Dari beberapa definisi di atas, dapat dinyatakan bahwa EVA mampu menghitung laba ekonomi yang sebenarnya atau true economic profit suatu perusahaan pada tahun tertentu dan sangat berbeda jika dibanding laba akuntansi. EVA mencerminkan residual income yang tersisa setelah semua biaya modal, termasuk modal saham, telah dikurangkan. Sedangkan laba akuntansi dihitung tanpa mengurangkan biaya modal. EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Oleh karena itu manajer yang menitikberatkan pada EVA dapat diartikan telah beroperasi pada cara-cara yang konsisten untuk memaksimalkan kemakmuran pemegang saham.

2.3 Keunggulan dan Kelemahan Economic Value Added

A. Keunggulan Economic Value Added

1. Bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai (value creation), membuat perusahaan lebih memperhatikan struktur modal, dan dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya modal.

merupakan hal yang sesungguhnya menjadi perhatian para investor dapat diperlihatkan secara jelas.

3. Manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

B. Kelemahan Economic Value Added

1. EVA hanya mengukur hasil akhir (result) dan tidak mengukur aktivitas-aktivitas penentu, seperti loyalitas dan tingkat retensi konsumen.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual dan membeli saham tertentu.

III. Metode Penelitian

3.1 Lokasi, Objek dan Jenis Penelitian

Lokasi penelitian yang digunakan sebagai tempat mengadakan penelitian adalah pada Kantor Perwakilan Bursa Efek Indonesia Banda Aceh, dengan objek dari penelitian ini adalah perusahaan manufaktur sub sektor perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2015, dan jenis penelitian ini adalah analisis deskriptif komparatif yang bertujuan untuk menguraikan dan membandingkan secara jelas objek yang diteliti sehingga diperoleh suatu kesimpulan memadai.

3.2 Populasi dan Sampel

tertentu (Sugiyono, 2012:131). Adapun kriteria tertentu yang ditetapkan dalam penelitian ini adalah:

a) Tersedianya data laporan keuangan selama kurun waktu penelitian tahun 2012-2015

b) Perusahaan yang memperoleh laba selama tahun 2012-2015

c) Perusahaan yang menyajikan laporan keuangan dalam mata uang Rupiah, dan

d) Tersedia kelengkapan data-data keuangan yang diperlukan.

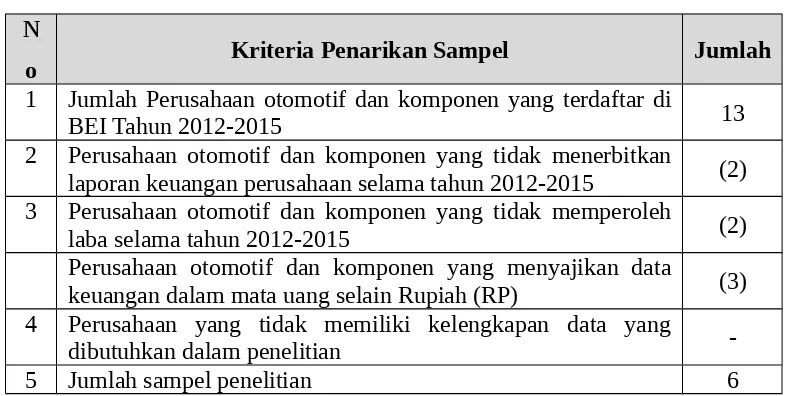

Berdasarkan kriteria pemilihan sampel di atas, maka penentuan sampel dalam penelitian ini dapat dilihat pada tabel 1.2 berikut ini:

Tabel 1.2 Sampel Penelitian N

o Kriteria Penarikan Sampel Jumlah

1 Jumlah Perusahaan otomotif dan komponen yang terdaftar di

BEI Tahun 2012-2015 13

2 Perusahaan otomotif dan komponen yang tidak menerbitkan

laporan keuangan perusahaan selama tahun 2012-2015 (2) 3 Perusahaan otomotif dan komponen yang tidak memperoleh

laba selama tahun 2012-2015 (2)

Perusahaan otomotif dan komponen yang menyajikan data

keuangan dalam mata uang selain Rupiah (RP) (3) 4 Perusahaan yang tidak memiliki kelengkapan data yang

dibutuhkan dalam penelitian

-5 Jumlah sampel penelitian 6

3.3 Metode Analisis Data

menilai kinerja keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia Periode Tahun 2012-2015.

Adapun tata cara perhitungan konsep EVA, yaitu sebagai berikut:

1. Menghitung NOPAT (net operating profit after tax), yang merupakan perhitungan tingkat keuntungan yang diperoleh dari modal yang di tanam, atau sering disebut dengan laba bersih.

2. Menghitung biaya modal rata-rata tertimbang, dengan menggunakan rumus (Farah, 2007:153):

Ka=(Wd x Kd)+(We x Ke)

Keterangan:

Ka = Biaya modal rata-rata tertimbang (Weighted Average Cost Of

Capital/WACC)

Wd = Proporsi utang dalam struktur modal

Kd = Biaya utang

We = Proporsi modal sendiri dalam struktur modal

Ke = Biaya dari dana yang didapatkan dari modal sendiri

3. Menghitung return on investment capital (ROIC), yang bertujuan untuk menghitung tingkat pengembalian hasil, dengan menggunakan rumus yang dikutip dari Sunyoto (2013:153) yaitu:

ROIC= NOPAT

Total Modalx100

EVA=Modal yang diinvestasikan x(ROIC−WACC) Keterangan:

EVA = Economic Value Added

ROIC = Return on Invested Capital

WACC = Weighted Average Cost of Capital

IV. Analisis Dan Evaluasi

Keterkaitan paling utama dalam menganalisis kinerja keuangan dengan menggunakan konsep EVA adalah struktur modal perusahaan, karena struktur modal merupakan suatu perimbangan antara modal utang (modal eksternal) dengan modal internal (modal pemilik dan modal yang dihasilkan perusahaan). Tujuan dari penentuan struktur modal tersebut adalah memperoleh penghasilan yang optimal dari hasil investasi modal tersebut, karena secara realitas penentuan struktur modal yang lebih tinggi dari utang maka akan meningkatkan biaya utang perusahaan dan penentuan struktur modal yang lebih tinggi dari modal internal maka akan meningkatkan biaya ekuitas.

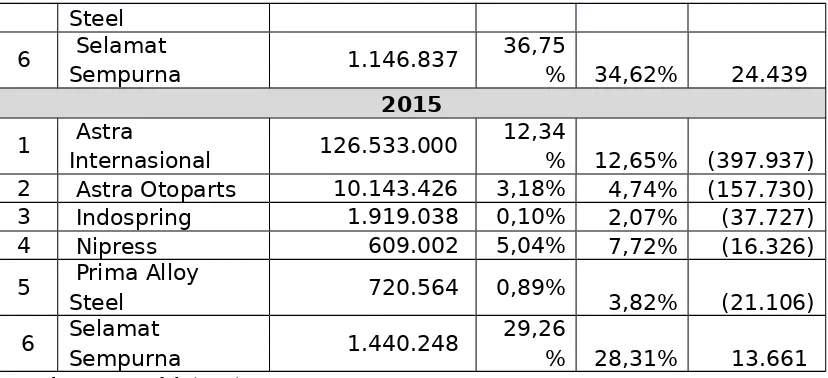

dianggap memiliki nilai tambah ekonomi begitu juga sebaliknya.berikut ringkasan hasil perhitungan EVA dapat dilihat pada tabel berikut ini:

Tabel 1.3

Astra Otoparts 5.485.099

20,71

Astra Otoparts 9.425.919

10,61

Steel 406.448 3,25% 6,71% (14.059)

Steel 6 Selamat

Sempurna 1.146.837

36,75

% 34,62% 24.439

2015

1 Astra

Internasional 126.533.000

12,34

% 12,65% (397.937) 2 Astra Otoparts 10.143.426 3,18% 4,74% (157.730)

3 Indospring 1.919.038 0,10% 2,07% (37.727)

4 Nipress 609.002 5,04% 7,72% (16.326)

5 Prima Alloy

Steel 720.564 0,89% 3,82% (21.106)

6 Selamat

Sempurna 1.440.248

29,26

% 28,31% 13.661

Sumber: Data Diolah (2016)

Berdasarkan tabel di atas, dapat diketahui hanya 3 dari 6 perusahaan otomotif yang menunjukkan nilai tambah ekonomi pada tahun 2012, dan 2 dari 6 perusahaan otomotif yang menunjukkan nilai tambah ekonomi pada tahun 2013-2014, serta 1 dari 6 perusahaan otomotif yang menunjukkan nilai tambah ekonomi pada tahun 2015. Berikut grafik yang menunjukkan nilai tambah ekonomi (EVA) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2012-2015, yaitu sebagai berikut:

2012 2013 2014 2015

(120000.000) (100000.000) (80000.000) (60000.000) (40000.000) (20000.000) - 20000.000 40000.000

Rata-Rata EVA Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia

Sumber: Data Diolah (2016)

Berdasarkan grafik di atas, dapat diketahui rata-rata nilai tambah ekonomi perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2012-2015 menunjukkan penurunan yang sangat signifikan. Hanya pada tahun 2012, yang menunjukkan rata-rata perusahaan otomotif yang terdaftar di Bursa Efek Indonesia memperoleh nilai tambah ekonomi, kemudian 3 tahun selanjutnya rata-rata perusahaan otomotif tidak memperoleh nilai tambah ekonomi.

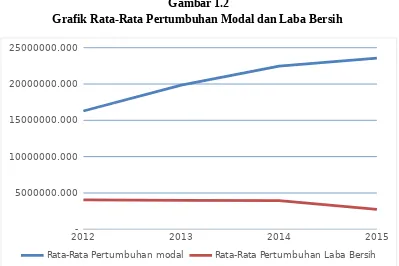

Untuk melihat rata-rata bagaimana pertumbuhan modal yang dimiliki oleh perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2012-2015 dengan rata-rata pertumbuhan laba bersihnya, maka dapat dilihat pada grafik berikut ini:

Gambar 1.2

Grafik Rata-Rata Pertumbuhan Modal dan Laba Bersih

2012- 2013 2014 2015

5000000.000 10000000.000 15000000.000 20000000.000 25000000.000

Rata-Rata Pertumbuhan modal Rata-Rata Pertumbuhan Laba Bersih

Sumber: Data Diolah (2016)

Berdasarkan hasil analisis dan evaluasi kinerja perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2012-2015 berdasarkan konsep economic value added (EVA) atau nilai tambah ekonomi, dapat diambil satu pengetahuan bahwa dengan adanya sumber modal yang melimpah belum tentu dapat meningkatkan kinerja suatu perusahaan, karena dalam sumber modal tersebut mengandung berbagai macam beban perusahaan seperti beban yang harus dikeluarkan terhadap perolehan modal tersebut seperti beban utang dan beban lainnya, sehingga apabila modal tersebut tidak dikelola dengan baik oleh para manajemen perusahaan yang salah satunya dapat dilihat dari kemampuan menghasilkan laba tersebut, maka perusahaan tidak akan mampu mempunyai nilai tambah ekonomi dari sumber modal tersebut, dimana pada akhirnya dapat mendatangkan berbagai macam risiko terhadap perusahaan tersebut.

IV. Kesimpulan dan Saran

4.1 Kesimpulan

2012-2014, dan PT. Astra Internasional Tbk hanya pada tahun 2012. Kemudian 3 perusahaan otomotif lainnya yaitu PT. Astra Otoparts Tbk, PT. Nipress Tbk dan PT. Prima Alloy Steel Tbk menunjukkan kinerja keuangannya masih belum mampu menghasilkan nilai tambah ekonomi (economic value added) perusahaan selama tahun 2012-2015.

2. Secara rata-rata, kinerja keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dalam menghasilkan nilai tambah ekonomi perusahaan menunjukkan penurunan selama tahun 2012-2015, yang diakibatkan oleh bertumbuhnya modal yang dimiliki oleh perusahaan otomotif dimana pertumbuhan modal perusahaan tentunya diiringi dengan pertumbuhan biaya utang dan biaya ekuitas, sedangkan dari segi pencapaian laba perusahaan justru mengalami penurunan, sehingga tidak ada keseimbangan antara pertumbuhan modal dengan pencapaian laba perusahaan.

4.2 Saran

1. Disarankan untuk dilakukannya suatu pertimbangan dalam menentukan struktur modal eksternal dengan struktur modal internal, serta dibutuhkan suatu kemampuan dari pertumbuhan modal untuk dapat menghasilkan pertumbuhan laba perusahaan, sehingga perusahaan dapat menghasilkan nilai tambah ekonominya

pertumbuhan modal suatu perusahaan belum tentu menjamin baiknya kinerja keuangan perusahaan tersebut, dan

3. Disarankan dalam penilaian kinerja keuangan berdasarkan economic value added atau nilai tambah ekonomi, dibutuhkan penekanan atau perhatian terhadap aspek modal karena nilai tambah ekonomi suatu perusahaan dihasilkan dari selisih antara laba yang dihasilkan dari hasil investasi modal (ROIC) dengan biaya modal rata-rata tertimbang (WACC).

DAFTAR KEPUSTAKAAN

Adisurata, Jefri (2010). Analisis Nilai Keuangan Perusahaan Dengan Metode EVA Pada PT. Istaka Karya (Persero) di Makassar. Padang: UNPAD Anggraini, Ria (2013). Analisis Economic Value Added Sebagai Alat Ukur

Kinerja Manajemen PT. Semen Bosowa Maros. Makassar: Universitas Muslim Indonesia

Bastian, Indra (2010). Akuntansi Sektor Publik: Suatu Pengantar (Edisi 3). Jakarta: Salemba Empat

Brigham, F. Eugene dan Housten Joel F (2010). Manajemen Keuangan, Edisi ke 12 Buku 1. Jakarta : Penerbit Airlangga.

Chandra, Marissa (2014). Penggunaan Economic Value Added (EVA) Sebagai Alat Ukur Kinerja Keuangan Perusahaan yang Terdaftar Di Bursa Efek Indonesia. Makassar: Universitas Hasanuddin

Hanafi, Mamduh (2012). Manajemen Keuangan. Yogyakarta: BPFE

IAI (2009). Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi) Tentang Penyajian Laporan Keuangan. Jakarta: Dewan Akuntansi Nasional

Jumingan (2011). Analisis Laporan Keuangan. Jakarta: Bumi Aksara

Munawir, S (2010). Analisis Laporan Keuangan. Cetakan Kelima Belas. Yogyakarta: Liberty

Mustangidah, Ni’matul (2015). Metode Economic Value Added (EVA) Untuk Menilai Kinerja Keuangan Bank Pembangunan Daerah (BPD) Diy Syariah. Yogyakarta: UIN Sunan Kalijaga

Nasution, Irmayanti (2013). Analisis Kinerja Keuangan Berdasarkan Economic Value Added (EVA) dan Financial Value Added (FVA) Pada PT. Perkebunan Nusantara IV Medan. Medan: Universitas Sumatera Utara

Sawir Agnes (2011). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama

Sucipto (2013). Penilaian Kinerja Keuangan. Jakarta: Cv. Indeks

Sugiyono (2012). Metodelogi Penelitian Kuantitatif, Kualitatif dan R&D. Jakarta : Alfabeta.