PENGARUH CURRENT RATIO (CR) DAN TOTAL ASSETS

TURNOVER (TATO) TERHADAP RETURN ON ASSETS

(ROA) PADA PERUSAHAAN PLASTIK DAN KEMASAN

YANG TERDAFTAR DI BEI PERIODE 2012–2016

SKRIPSI

Diajukan Guna memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen (SM)

Program Studi Manajemen

Oleh:

NAMA : SUTRIONO

NPM : 1405160575

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA MEDAN

ABSTRAK

SUTRIONO (1405160575) Pengaruh Current Ratio (CR) Dan Total Assets

Turnover (TATO) Terhadap Return On Assets (ROA) Pada Perusahaan

Plastik dan Kemasan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012–2016.

Penelitian ini mempunyai tujuan untuk mengetahui pengaruh secara simultan dan parsial dari variabel bebas yaitu Current Ratio (CR) dan Total Asset Turnover (TATO) terhadap variabel terikat yaitu Return On Assets (ROA). Penelitian ini dilakukan pada Perusahaan Plastik dan Kemasan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012–2016.

Populasi yang digunakan dalam penelitian ini adalah populasi Perusahaan Plastik dan Kemasan dari tahun 2012-2016 dengan jumlah 13 perusahaan. Penelitian sampel dilakukan berdasarkan metode purposive sampling yaitu dengan mengambil sampel perusahaan selama periode penelitian berdasarkan kriteria tertentu. Berdasarkan kriteria maka sampel dalam penelitian ini adalah 6 Perusahaan Plastik dan Kemasan.

Data yang digunakan data eksternal adalah data yang dicari secara simultan dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini pengumpulan data dilakukan dengan teknik studi dokumentasi. Sedangkan teknik analisis data yang digunakan adalah regresi berganda, uji asumsi klasik, uji t (uji parsial), uji F (uji simultan) dan koefesien determinasi dengan bantuan software SPSS versi 22.0 for windows.

Berdasarkan hasil penelitian dapat disimpulkan bahwa secara simultan Current Ratio (CR) dan Total Asset Turnover (TATO) berpengaruh signifikan terhadap Return On Asset (ROA) pada perusahaan Plastik dan Kemasan yang terdaftar di Bursa Efek Indonesia periode 2012-2016. Secara parsial Current Ratio (CR) berpengaruh signifikan terhadap Return On Asset (ROA) dan Total Asset Turnover (TATO) berpengaruh signifikan terhadap Return On Asset (ROA) pada perusahaan Plastik dan Kemasan yang terdaftar di Bursa Efek Indonesia periode 2012-2016.

i

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan rasa syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT Junjungan Rasulullah Nabi Muhammad SAW yang telah memberikan kesehatan dan kelimpahan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Current Ratio (CR) Dan Total Assets

Turnover (TATO) Terhadap Return On Assets (ROA) Pada Perusahaan

Plastik dan Kemasan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012–2016”.

Penyusunan skripsi ini adalah untuk memenuhi salah satu syarat menyelesaikan program pendidikan Strata 1 (S-1) Fakultas Ekonomi Jurusan Manajemen Universitas Muhammadiyah Sumatera Utara.

Dalam penyusunan skripsi ini penulis banyak menerima bantuan serta dorongan dari berbagai pihak sehingga dapat menyelesaikan proposal ini. Dan pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya teristimewa buat Ayahanda dan Ibunda atas segala daya dan upaya yang telah membesarkan, mendidik, memberikan dukungan, dan doa’nya sehingga penulis dapat menyelesaikan skripsi ini

Tidak lupa penulis menyampaikan ucapan terima kasih sebesar-besarnya kepada pihak yang telah banyak membantu dalam menyelesaikan skripsi ini baik secara langsung maupun tidak langsung, antara lain :

ii

1. Kepada kedua Orang Tua saya, Ayahanda Suwandi dan Ibunda Sumarni yang tercinta yang telah melahirkan saya, yang telah mendidik, mengasuh, memberikan cinta dan kasih maupun doa yang begitu besar , dukungan baik secara moril maupun materil kepada penulis. Serta memberikan semangat dan dukungan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. 2. Bapak Dr. H. Agussani, M.AP, selaku Rektor Universitas Muhammadiyah

Sumatera Utara.

3. Bapak Januri, SE, M.M , M.Si , selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bapak Ade Gunawan, SE, M.Si, selaku WD I Fakultas Ekonomi dan Bisnis Muhammadiyah Sumatera Utara.

5. Bapak Dr. Hasrudy Tanjung, SE, M.Si, selaku WD III Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

6. Bapak Dr. Hasrudy Tanjung, SE, M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

7. Bapak Jasman Syaripuddin, SE, M.Si, selaku Sekretaris Program studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

8. Bapak Ade Gunawan, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktu tenaga dan pikiran serta memberikan bimbingan, petunjuk dan pengarahan dalam menyelesaikan skripsi ini.

iii

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis khususnya dosen Program Studi Manajemen yang telah banyak memberikan ilmu pengetahuan kepada penulis.

10. Seluruh Staf Biro Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara..

11. Kepada Ibu Supiyati yang telah merawat dan menjaga saya, serta memberikan dukungan nya sehingga penulis dapat menyelesaikan skripsi.

12. Buat teman-temanku yang selama ini telah membantu dan memberikan dukungan kepada penulis, serta pihak-pihak yang tidak bisa penulis sebutkan satu persatu yang telah membantu penulis.

13. Sahabat-sahabat saya Desi lediyawati Dalimunthe, Dwi safira, Shinta Dungga, Rika Nasution, Syahran Hindami f, Heri Irawan, Riyanti Simamora, Agung Pratama, Wahyu Aidi, Edo Syaputra, Putri Rizki Permatasari yang memberikan dorongan dan motivasi dalam menyelesaikan skripsi, meluangkan waktu kepada penulis untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa proposal ini masih jauh dari kesempurnaan baik dari segi materi maupun penulisannya. Untuk itu penulis mengharapkan saran maupun kritik yang membangun guna penyempurnaan skripsi ini, serta bermanfaat bagi penulis, pembaca, dan bagi penelitian selanjutnya.

Medan, Maret 2018 Penulis

SUTRIONO

iv DAFTAR ISI Halaman ABSTRAK... (1) KATA PENGANTAR ... i DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 11

C. Batasan dan Rumusan Masalah ... 11

1. Batasan Masalah... 11

2. Rumusan Masalah ... 12

D. Tujuan dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat Penelitian ... 13

BAB II : LANDASAN TEORI ... 14

A. Uraian Teori ... 14

1. Return On Assets (ROA) ... 14

a. Pengertian Return On Assets (ROA) ... 14

b. Tujuan Dan Manfaat Return On Assets (ROA)... 15

c. Faktor-faktor Return On Assets (ROA) ... 16

d. Pengukuran Return On Assets (ROA) ... 17

v

a. Pengertian Current Ratio (CR) ... 18

b. Tujuan Dan Manfaat Current Ratio (CR) ... 20

c. Faktor-faktor Current Ratio (CR) ... 21

d. Pengukuran Current Ratio (CR) ... 22

3. Total Assets Turnover (TATO) ... 23

a. Pengertian Total Assets Turnover (TATO) ... 23

b. Tujuan dan Manfaat Total Assets Turnover (TATO). ... 25

c. Faktor-faktor Total Assets Turnover (TATO) ... 26

d. Pengukuran Total Assets Turnover (TATO) ... 27

B. Kerangka Konseptual ... 28

C. Hipotesis ... 31

BAB III : METODE PENELITIAN ... 33

A. Pendekatan Penelitian ... 33

B. Defenisi Operasional Variabel ... 33

1. Variabel Terikat (Return On Assets) ... 33

2. Variabel Bebas (Independent Variabel) ... 34

a. Current Ratio ... 34

b. Total Assets Turnover ... 34

C. Tempat dan Waktu Penelitian ... 35

1. Tempat Penelitian... 35

2. Waktu Penelitian ... 35

D. Populasi dan Sampel ... 36

1. Populasi ... 36

vi

E. Teknik Pengumpulan data ... 38

F. Teknik Analisis data ... 39

1. Regresi Linier Berganda ... 39

a. Uji Normalitas... ... 40

b. Uji Multikolinearitas ... 41

c. Uji Heterokedastisitas ... 41

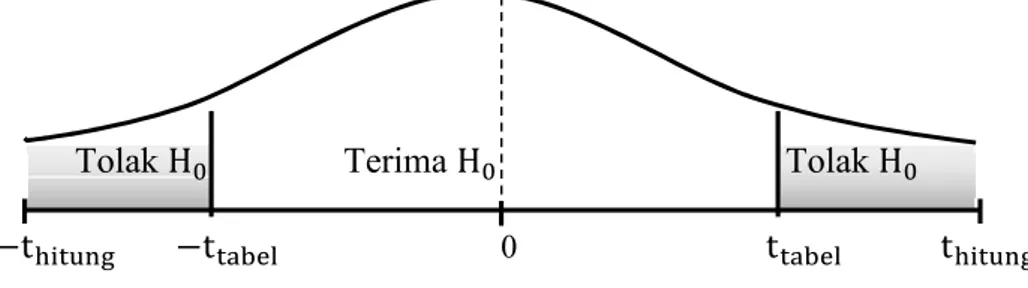

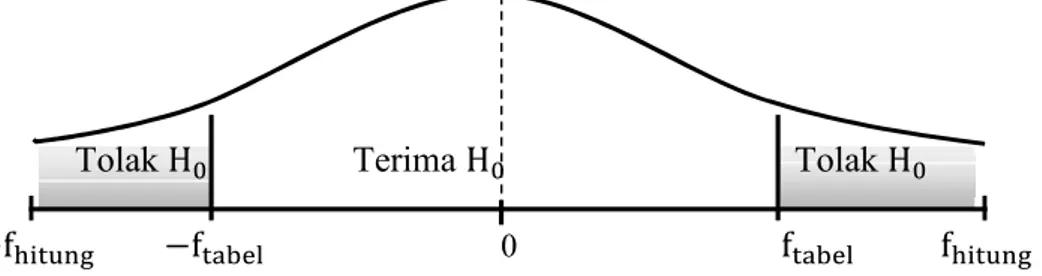

2. Pengujian Hipotesis ... 42

a. Uji-t (Uji Parsial)... 42

b. Uji-F (Uji Silumtan) ... 43

3. Koefisien Determinasi (R-Square) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... . 46

A. Hasil Penelitian ... 46

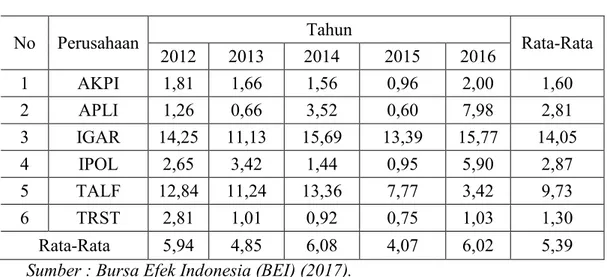

1. Return On Asset (ROA) ... 47

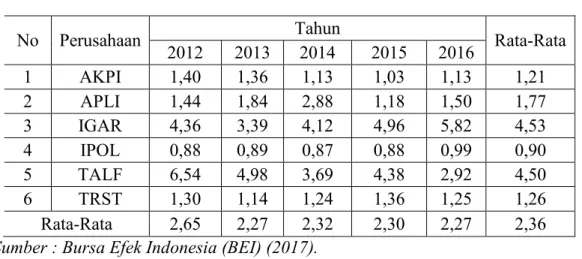

2. Current Ratio (CR) ... 48

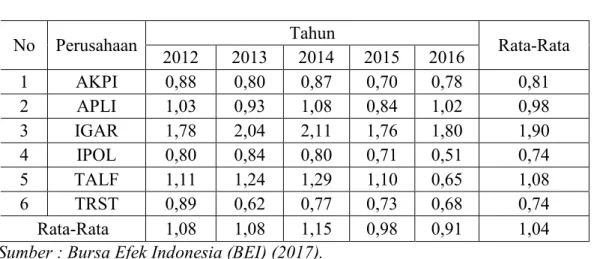

3. Total Assets Turnover (TATO) ... 50

B. Analisis Data ... 51

1. Uji Asumsi Klasik ... 51

a. Uji Normalitas ... 52

b. Uji Multikolinearitas ... 57

c. Uji Heterokedastisitas ... 58

2. Regresi Linear Sederhana... 59

3. Pengujian Hipotesis ... 61

a. Uji-t (Uji Parsial) ... 61

vii

4. Koefisien Determinasi (R-Square) ... 67

C. Pembahasan ... 69

BAB V KESIMPULAN DAN SARAN ... 74

A. Kesimpulan ... 74

B. Saran ... 74

DAFTAR PUSTAKA LAMPIRAN

viii

DAFTAR TABEL

Halaman

Tabel I-1 : Laba pada Perusahaan Plastik dan Kemanasan... 3

Tabel I-2 : Total Aktiva Perusahaan Plastik dan Kemanasan... 5

Tabel I-3 : Aktiva Lancar Pada Perusahaan plastik dan kemasan... 6

Tabel I-4 : Hutang LancarPada Perusahaan plastik dan kemasan... 8

Tabel I-5 : Penjualan Pada Perusahaan plastik dan kemasan... 9

Tabel III-1 : Rincian Waktu Penelitian... 36

Tabel III-2 : Tabel Populasi Perusahaan Plastik dan Kemasan... 37

Tabel III-3 : Tabel Sampel Perusahaan Plastik dan Kemasan... 38

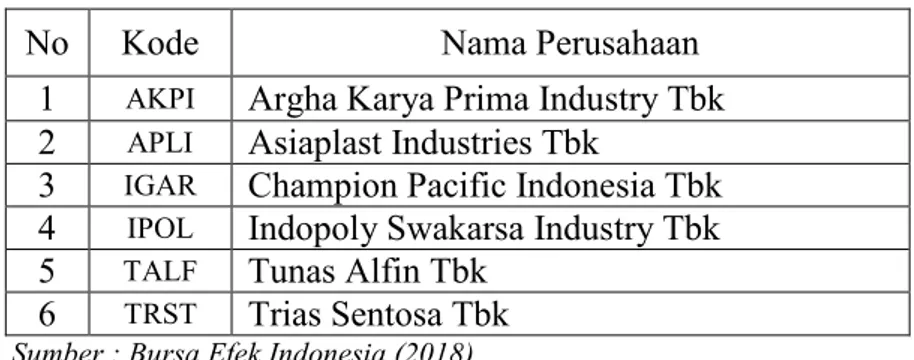

Tabel IV-1 : Tabel Sampel Perusahaan Plastik dan Kemasan... 46

Tabel IV-2 : Perkembangan Return On Assets (ROA)... 47

Tabel IV-3 : Perkembangan Current Ratio (CR)... 49

Tabel IV-4 : Perkembangan Total Assets Turn Over ( TATO )... 50

Tabel IV-5 : Hasil Uji Kolmogorov Smirnov (K-S)... 52

Tabel IV-6 : Hasil Uji Kolmogorov Smirnov (K-S)... 54

Tabel IV-8 : Hasil Uji Multikolinieritas... 57

Tabel IV-9 : Hasil Uji Regresi Linear Sederhana... 60

Tabel IV-10 : Hasil Uji t (Uji Persial)... 62

Tabel IV-11 : Hasil Uji F (Uji simultan)... 66

ix

DAFTAR GAMBAR

Halaman

Gambar II-1 : Kerangka Konseptual... 31

Gambar III-1 : Kriteria Pengujian Hipotesis Uji t... 43

Gambar III-2 : Kriteria Pengujian Hipotesis Uji F... ... 44

Gambar IV-1 : Grafik Histogram... 55

Gambar IV-2 : Grafik P-Plot... 56

Gambar IV-3 : Grafik Scatterplot... 58

Gambar IV-4 : Kriteria pengujian Hipotesis Uji-t... 63

Gambar IV-5 : Kriteria pengujian Hipotesis Uji-t... 64

1

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama dari manajemen perusahaan yaitu memaksimalkan kinerja perusahaan. Di Indonesia semakin banyak jumlah perusahaan yang berkembang pesat pada saat ini, baik yang bergerak dalam bidang industri, jasa dan perdagangan. Setiap perusahaan baik yang skala maupun skala kecil mempunyai tujuan yang telah ditetapkan sebelumnya. Kondisi perusahaan yang baik merupakan kekuatan untuk perusahaan bertahan dan berkembang demi tercapainya tujuan perusahaan. Namun dalam era globalisasi seperti sekarang ini, mengakibatkan persaingan antar perusahaan semakin ketat. Baik atau buruk kondisi perusahaan dapat dlihat dari kinerja keuangan perusahaan. Kinerja keuangan dapat diartikan sebagai prospek atau masa depan, pertumbuhan potensi perkembangan yang baik bagi perusahaan. Informasi kinerja keuangan diperlukan untuk menilai perubahan potensial sumber daya ekonomi, yang mungkin dikendalikan di masa depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada. Sedangkan laporan keuangan yang telah dianalisis sangat diperlukan pemimpin perusahaan atau manajemen untuk dijadikan sebagai alat pengambilan keputusan lebih lanjut untuk masa yang akan datang.

Laba dan tingkat profitabilitas yang tinggi merupakan tujuan utama sebuah perusahaan didirikan, semua kegiatan perusahaan yang dilakukan baik bersifat operasional maupun non operasional yang merupakan sarana untuk mencapai tujuan tersebut. Laba dapat memberikan sinyal yang positif mengenai

prospek perusahaan dimasa depan tentang kinerja perusahaan. Karena laba merupakan ukuran kinerja dari suatu perusahaan, semakin tinggi laba yang tercapai suatu perusahaan, mengindikasikan bahwa semakin maik kinerja keuangan perusahaan.

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Rasio-rasio yang digunakan untuk menilai kinerja keuangan perusahaan seperti rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas. Analisis rasio memungkinkan manajer keuangan dan pihak yang berkepentingan untuk mengevaluasi kondisi keuangan akan menunjukkan sehat atau tidaknya suatu perusahaan. Analisis rasio juga menghubungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efesiensi perusahaan. Perkembangan pada persaingan yang sangat ketat, menyebabkan keunggulan kompetitif telah berkembang dan melibatkan pada pentingnya kinerja keuangan perusahaan.

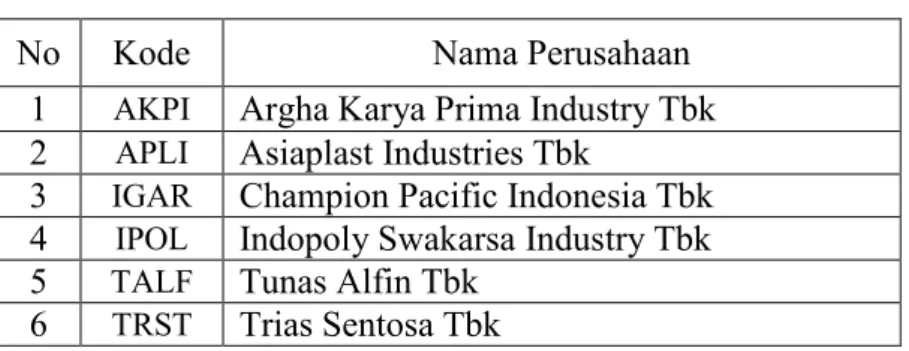

Perusahaan yang dipilih dalam penelitian ini adalah perusahaan yang sahamnya terdaftar di BEI peroide 2012–2016 dan termasuk dalam kelompok industri manufaktur sub sektor plastik dan kemasan yang terdiri dari 6 perusahaan. Pemilihan industri manufaktur ini didasarkan pada alasan bahwa industri manufaktur merupakan kelompok emiten yang terbesar dibandingkan kelompok industri yang lain yang sudah ada, dengan asumsi semakin besar objek yang diamati maka akan semakin akurat hasil kajian. Berikut adalah tabel laba pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016.

Tabel I-1

Laba Pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016 No Perusahaan Laba Rata-rata 2012 2013 2014 2015 2016 1 AKPI 31.115.755.000 34.620.336.000 34.690.704.000 27.644.714.000 52.393.857.000 36.093.073.200 2 APLI 4.203.700.813 1.991.586.263 9.626.571.647 1.854.274.736 25.109.482.194 8.557.123.131 3 IGAR 44.507.701.367 35.030.416.158 54.898.874.758 51.416.184.307 69.305.629.795 51.031.761.277 4 IPOL 72.425.000.000 116.607.000.000 51.111.000.000 39.058.000.000 215.727.000.000 98.985.600.000 5 TALF 41.903.401.923 38.389.053.253 57.653.818.954 33.717.725.980 30.137.707.324 40.360.341.487 6 TRST 61.453.058.755 32.965.552.359 30.084.477.143 25.314.103.403 33.794.866.940 36.722.411.720 Rata-Rata 42.601.436.310 43.267.324.006 39.677.574.417 29.834.167.071 71.078.090.542 45.291.718.469

Sumber : Bursa Efek Indonesia (BEI) (2018).

Berdasarkan dari Tabel I-1 dapat dilihat bahwa terjadi peningkatan dan penurunan laba pada perusahaan plastik dan kemasan. Rata-rata laba yaitu sebesar Rp 45.291.718.469, jika dilihat pertahun terdapat 4 tahun laba dibawah rata-rara yaitu tahun 2012, 2013, 2014, dan 2015. Terdapat 4 perusahaan yang memiliki laba dibawa rata-rata, yaitu perusahaan AKPI, AFLI, TALF, dan TRST. Dari tahun 2012 sampai dengan tahun 2013, yang berarti peningkatan ini menunjukan bahwa perusahaan plastik dan kemasan mampu memenuhi target laba yang diinginkan perushaaan. Dengan meningkatnya laba memberikan dampak yang baik bagi perusahaan yaitu menarik minat pihak investor untuk menanamkan saham ke perusahaan dan memberikan keuntungan bagi perusahaan karena tercukupi sumber pendanaan perusahaan dalam menambah modal perusahaannya. Peningkatan laba kemungkinan disebabkan karena meningkatnya pendapatan atau penjualan dan menurunnya beban perusaahaan.

Sedangkan ditahun 2014 dan 2015 perusahaan mengalami penurunan Penurunan laba ditahun tersebut kemungkinan disebabkan oleh menurunnya penjualan dan meningkatnya beban perusahaan. Tetapi dengan menurunnya laba ditahun 2014 dan 2015, perusahaan mampu meningkatkan laba kembali ditahun 2016. Peningkatan ini kemungkinan disebabkan meningkatnya harga plastik dan kemasan ditahun 2016.

Laba tentunya dipengaruhi oleh beberapa aspek diantaranya, total aktiva, aktiva lancar, hutang lancar, dan penjualan. Toal aktiva adalah segala kekayaan yang dimiliki oleh suatu perusahaan, yang dimaksud dengan kekayaan ini adalah sumber daya yang dapat berupa benda atau hak yang dikuasai dan yang sebelumnya diperoleh perusahaan melalui transaksi atau kegiatan masa lalu. Tinggi rendahnya total aktiva akan mempengaruhi laba yang dimilki perusahaan, toatal aktiva yang tinggi akan dapat menghasilkan laba yang tinggi, begitu juga sebaliknya total aktiva yang rendah akan dapat menghasilkan laba yang rendah. Tetapi dengan total aktiva yang rendah juga dapat menghasilkan laba yang tinggi hal ini mungkin terjadi karena perusahaan menjual sebagian aktivanya untuk keperluan perusahaan, seperti menutupi hutangnya.

Berikut adalah tabel total aktiva pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016.

Tabel I-2

Total Aktiva Pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016

No Perusahaan Total Asset

Rata-rata 2012 2013 2014 2015 2016 1 AKPI 1.714.834.430.000 2.084.567.189.000 2.227.042.590.000 2.883.143.132.000 2.615.909.190.000 2.305.099.306.200 2 APLI 333.867.300.446 303.594.490.546 273.126.657.794 308.620.387.248 314.468.690.130 306.735.505.233 3 IGAR 312.342.760.278 314.746.644.499 349.894.783.575 383.936.040.590 439.465.673.296 360.077.180.448 4 IPOL 2.734.945.000.000 3.405.029.000.000 3.549.303.000.000 4.115.394.000.000 3.656.497.000.000 3.492.233.600.000 5 TALF 326.320.811.667 341.414.650.168 431.533.296.503 434.210.376.664 881.673.021.959 483.030.431.392 6 TRST 2.188.129.039.119 3.260.919.505.192 3.261.285.495.052 3.357.359.499.954 3.290.596.224.286 3.071.657.952.721 Rata-Rata 1.268.406.556.918 1.618.378.579.901 1.682.030.970.487 1.913.777.239.409 1.866.434.966.612 1.669.805.662.666

Sumber : Bursa Efek Indonesia (BEI) (2018)

Berdasarkan dari tabel I-2 dapat dilihat bahwa terjadi peningkatan dan penurunan total aktiva pada perusahaan plastik dan kemasan. Rata-rata total aktiva yaitu sebesar Rp 1.669.805.662.666. Jika diliht pertahun, terdapat 2 tahun total aktiva yang dibawah rata-rata yaitu pada tahun 2012 dan 2013. Terdapat 3 perusahaan yang memiliki total aktiva dibawah rata-rata, yaitu perusahaan APLI , IGAR, dan TALF. Dari tahun 2012 sampai dengan tahun 2015 mengalami peningkatan, hal ini menunjukan bahwa di tahun tersebut aktiva yang dimiliki perusahaan yang digunakan dalam menjalankan operasionalnya dapat memberikan manfaat lebih bagi perusahaan yaitu seperti terpenuhinya persediaan perusahaan, bertambahnya aset tetap perusahaan seperti mesin, tanah, bangunan dan lainnya. Dimana aset tersebut akan dipakai dalam meningkatkan volume penjualan guna untuk meningkatkan laba yang diinginkan perusahaan.

Sedangkan pada tahun 2016 total aktiva mengalami penurunan, hal ini menunjukan menurunnya total aktiva ditahun 2016 tidak sebanding dengan

meningkatnya laba perusahaan ditahun 2016. Hal ini menunjukan bahwa ditahun 2016, total aktiva yang tersedia tidak dapat menjamin hutang perusahaan dengan baik, karena menurunnya total aktiva. Penurunan total aktiva dapat memberikan dampak bagi perusahaan yaitu berkurangnya minat kreditur untuk menanamkan modal ke perusahaan karena perusahaan tidak dapat menjamin hutang dengan total aktivanya.

Aktiva lancar adalah uang kas atau aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal. Aktiva lancar yang tinggi akan mempengaruhi laba, karena dengan perusahaan menyediakan persdiaan yang cukup atau tinggi maka akan dapat menghasilkan penjualan yang tingi dan meningkatkan laba perusahaan. Berikut adalah tabel aktiva lancar pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016.

Tabel I-3

Aktiva Lancar Pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016

No Perusahaan Asset Lancar

Rata-rata 2012 2013 2014 2015 2016 1 AKPI 792.097.723.000 943.606.169.000 920.128.174.000 1.015.820.277.000 870.146.141.000 908.359.696.800 2 APLI 140.079.343.003 126.905.701.667 89.509.388.915 81.119.626.942 71.131.579.000 101.749.127.905 3 IGAR 265.069.749.187 262.716.285.534 302.146.092.589 309.534.956.646 363.004.314.204 300.494.279.632 4 IPOL 819.610.000.000 1.046.538.000.000 1.147.748.000.000 1.203.033.000.000 1.161.819.000.000 1.075.749.600.000 5 TALF 241.603.622.990 252.155.514.280 302.876.053.830 306.262.234.760 325.494.162.443 285.678.317.661 6 TRST 838.465.235.358 1.194.457.109.014 1.182.292.914.595 1.179.999.891.768 1.137.766.718.031 1.106.596.373.753 Rata-Rata 516.154.278.923 637.729.796.583 657.450.103.988 682.628.331.186 654.893.652.446 629.771.232.625

Berdasarkan dari tabel I-3 dapat dilihat bahwa aktiva lancar mengalami peningkatan dan penurunan. Rata-rata aktiva lancar yaitu sebesar Rp.629.771.232.625. Jika dilihat pertahun, terdapat 1 tahun aktiva lancar dibawah rata-rata yaitu pada tahun 2012. Terdapat 3 perusahaan yang memiliki aktiva lancar dibawah rata-rata, yaitu perusahaan APLI, IGAR, dan TALF. Dari tahun 2012 sampai dengan 2015 perusahaan mengalami peningkatan aktiva lancar, yang berarti perusahaan menjamin hutang lancar dengan aktiva lancarnya dengan baik. Peningkatan ini kemungkinan disebabkan oleh meningkatnya penjualan perusahaan yang mengharuskan perusahaan untuk meningkatkan persediaannya di aktiva lancar.

Sedangkan di tahun 2016 aktiva lancar perusahaan mengalami penurunan. Hal ini menunjukan perusahaan tidak mampu membiayai hutang lancarnya dengan baik ditahun tersebut. Penurunan tersebut bisa berdampak buruk bagi perusahaan yaitu, seperti menurunnya penjualan dikarenakan kurangnya dana kas dan persediaan perusahaan. Dengan menurunnya penjualan maka kemungkinan akan berpengaruh ke laba perusahaan yang juga menurun. Penurunan aktiva lancar kemungkinan disebabkan oleh menurunnya kas, piutang, persediaan dan aset lancar lainnya.

Hutang lancar adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.Berikut adalah tabel huatng lancar pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016.

Tabel I-4

Hutang Lancar Pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016

No Perusahaan Hutang Lancar

Rata-rata 2012 2013 2014 2015 2016 1 AKPI 563.998.914.000 696.166.400.000 812.876.509.000 985.625.515.000 770.887.902.000 765.911.048.000 2 APLI 97.499.476.226 68.941.593.137 31.090.308.805 68.835.516.891 47.573.871.564 62.788.153.325 3 IGAR 60.746.702.955 77.516.948.155 73.319.694.812 62.393.966.974 62.350.881.953 67.265.638.970 4 IPOL 936.446.000.000 1.178.264.000.000 1.314.393.000.000 1.369.764.000.000 1.177.323.000.000 1.195.238.000.000 5 TALF 36.936.872.864 50.599.322.129 82.021.759.414 69.980.726.732 111.360.300.869 70.179.796.402 6 TRST 643.329.849.780 1.045.073.685.266 955.175.792.503 869.536.723.928 909.779.313.844 884.579.073.064 Rata-Rata 389.826.302.638 519.426.991.448 544.812.844.089 571.022.741.588 513.212.545.038 507.660.284.960

Sumber : Bursa Efek Indonesia (BEI) (2017).

Berdasarkan dari grafik I-4 dapat dilihat bahwa hutang lancar mengalami peningkatan dan penurunan. Rata-rata hutang lancar yaitu sebesar Rp.507.660.284.960, jika dilihat pertahun, terdapat 1 tahun hutang lancar dibawah rata-rata yaitu tahun 2012. Terdapat 3 perusahaan yang memiliki hutang lancar dibawah rata-rata, yaitu perusahaan APLI, IGAR, dan TALF. Dari tahun 2012 sampai dengan 2015 hutang lancar perusahaan mengalami peningkatan, hal ini menunjukan ditahun tersebut perusahaan tidak mampu membayar hutang lancarnya dengan baik. peningkatan ini kemungkinan disebabkan oleh kegiatan operasional perusahaan yang meningkat hal ini dapat dilihat dari penjualan perusahaan yang juga meningkat ditahun tersebut.

Sedangkan dari tahun 2016 perusahaan mengalami penurunan hutang lancar. Hal ini menunjukan bahwa perusahaan mampu membayar hutang lancarnya dengan baik dan berdampak baik bagi perusahaan yaitu menarik minat kreditur agar dapat menanamkan modalnya ke perusahaan, dimana modal tersebut

akan digunakan sebagai kegiatan operasional perusahaan guna meningkatkan laba perusahaan. Tetapi penurunan hutang lancar perusahaan tidak sebanding dengan munurunnya aktiva lancar, seharusnya dengan menurunnya aktiva lancar, hutang lancar akan meningkat dikarenakan sebagian hutang lancar dibiayai oleh aktiva lancar. Penurunan hutang lancar kemungkinan disebabkan oleh meningkatnya laba perusahaan, dengan meningkatnya laba perusahaan maka perusahaan dapat membayar hutang lancarnya dengan baik pada saat jatuh tempo.

Penjualan atau pendapatan merupakan penghasilan yang timbul dari aktivitas perusahaan yang biasa dikenal dengan sebutan yang berbeda seperti penjualan, penjualan jasa (fee), bunga, dividen, royalti, dan sewa. Penjualan Pendapatan merupakan hal yang sangat penting, karena pendapatan itu yang menjadi obyek atas kegiatan perusahaan.

Berikut adalah tabel penjualan pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016.

Tabel I-5

Penjualan Pada Perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012–2016 No Perusahaan Penjualan Rata-rata 2012 2013 2014 2015 2016 1 AKPI 1.509.185.293.000 1.663.385.190.000 1.945.383.031.000 2.017.466.511.000 2.047.218.639.000 1.836.527.732.800 2 APLI 343.677.756.488 281.551.386.863 294.081.114.204 260.667.211.707 319.727.703.679 299.941.034.588 3 IGAR 556.445.856.927 643.403.327.263 737.863.227.409 677.331.846.043 792.794.834.768 681.567.818.482 4 IPOL 2.197.731.000.000 2.864.839.000.000 2.856.401.000.000 2.939.350.000.000 1.882.807.000.000 2.548.225.600.000 5 TALF 362.728.439.447 423.277.747.305 558.080.193.376 476.383.633.793 569.419.992.907 477.978.001.366 6 TRST 1.949.153.201.410 2.033.149.367.039 2.507.884.797.357 2.457.349.444.991 2.249.418.846.803 2.239.391.131.520 Rata-Rata 1.153.153.591.212 1.318.267.669.745 1.483.282.227.224 1.471.424.774.589 1.310.231.169.526 1.347.271.886.459

Berdasarkan dari grafik I-5 dapat dilihat bahwa penjualan mengalami peningkatan dan penuruna pada perusahaan plastik dan kemasan. Rata-rata penjualan yaitu sebesar Rp 1.347.271.886.459. Jika dilihat dari pertahun terdapat 3 tahun penjualan diawah rata-rata yaitu tahun 2012, 2013 dan 2016. Terdapat 3 perusahaan yang memiliki penjualan dibawah rata-rata, yaitu perusahaan APLI, IGAR, dan TALF. Dari tahun 2012 sampai dengan 2015, perusahaan mengalami peningkatan penjualan. Hal ini menunjukan bahwa perusahaan mampu menghasilkan penjualannya dengan baik. peningkatan ini mungkin disebabkan oleh naiknya harga plastik dipasaran dan berhasilnya perusahaan melakukan promosi agar barang bisa laku terjual.

Sedangkan pada tahun 2016 perusahaan mengalami penurunan penjualan. Hal menunjukan bahwa perusahaan kurang mampu memaksimalkan penjualannya dengan baik ditahun tersebut. Penurunan penjualan perusahaan mungkin dikarenakan berkurangnya daya beli produk dan kurangnya promosi ditahun tersebut. Dengan adanya penurunan penjualan perusahaan akan berdampak buruk bagi perusahaan yaitu seperti menurunya laba perusahaan dan mengurangi minat pihak kreditur untuk menamkan modalnya ke perusahaan. Tetapi penurunan penjualan ditahun 2016 tidak sebanding dengan meningkatnya laba ditahun tersebut, hal ini kemungkinan disebabkan karena menurunnya beban-beban perusahaan yang mengakibakan laba meningkat ditahun tersebut. Penigkatan dan penurunan penjualan diikuti dengan total aktiva, karena penjualan yang meningkat total aktiva juga meningkat. Begitu juga sebaliknya dengan penjualan yang menurun total aktiva juga menurun.

Berdasarkan uraian latar belakang diatas maka peneliti merasa tertarik untuk meneliti pengaruh likuiditas, solvabilitas dan aktivitas terhadap profitabilitas melalui judul “Pengaruh Current Ratio (CR) dan Total Assets

Turnover (TATO) terhadap Return On Assets (ROA) Pada Perusahaan

Plastik dan Kemasan yang terdaftar di BEI periode 2012–2016”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas maka penulis mengidentifikasi masalah penelitian ini sebagai berikut :

1. Terjadinya penurunan laba pada tahun 2014 dan 2015 yang diduga karena meningkatnya beban perusahaan pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

2. Terjadinya penurunan aktiva lancar yang diikuti dengan hutang lancar ditahun 2016 pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

3. Terjadi penurunan penjualan ditahun 2016 yang diduga karena adanya penurunan total aktiva ditahun 2016 pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

C. Batasan dan Rumusan Masalah

1. Batasan Masalah

Di dalam penelitian ini penulis membatasi masalah penelitian hanya pada likuiditas yang diukur dengan rasio lancar Current Ratio (CR), aktivitas diukur dengan Total Assets Turnover (TATO) dan profitabilitas yang diukur dengan

Return On Assets (ROA). Data pengamatan dalam penelitian ini pada tahun 2012 sampai dengan tahun 2016.

2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan masalah sebagai berikut :

a. Apakah ada pengaruh Current Ratio (CR) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI)?

b. Apakah ada pengaruh Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI)?

c. Apakah ada pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI)?

D. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini yaitu :

a. Untuk mengetahui pengaruh Current Ratio (CR) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI).

b. Untuk mengetahui pengaruh Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI).

c. Untuk mengetahui pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

a. Manfaat teoritis dari penelitian ini untuk menambah pengetahuan dan mengambangkan ilmu yang berkaitan dengan ekonomi, khususnya tentang pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan Plastik dan Kemasan yang terdaftar di Bursa Efek Indonesia (BEI).

b. Manfaat praktis dari penelitian ini, sebagai bahan masukan dalam pengambilan keputusan dengan pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada tahun yang akan datang.

c. Manfaat bagi penulis, untuk menambah pengetahuan dan wawasan penulis dalam melakukan penelitian mengenai pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan Plastik dan Kemasan yang terdaftar di Bursa Efek Indonesia (BEI).

14

LANDASAN TEORI

A. Uraian Teoritis

1. Return On Assets (ROA)

a. Pengertian Return On Assets (ROA)

Analisis Return On Assets (ROA) ini sudah merupakan teknik analisis yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Assets (ROA) itu sendiri adalah salah satu bentuk dari rasio Profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

Menurut Harahap (2006, hal 305) menyatakan “Return On Assets (ROA) merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan”.

Menurut Munawir (2007, hal 89) menyatakan “Return On Asset adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan”.

Menurut Sitanggang (2012, hal 30) menyatakan “Return On Assets (ROA) yaitu rasio yang mengukur kemampuan perusahaan memperoleh laba bersih dari jumlah dana yang investasikan perusahaan atau totak aset perusahaan”.

Menurut Margaretha (2011, hal 27) menyatakan “Return On Assets (ROA) merupakan rasio yang menunjukan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang digunakan”.

Selanjutnya, menurut Jumingan (2009, hal 229) menyatakan “Return On Assets (ROA) yaitu rasio antara laba operasional dengan total aktiva (%). Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan (modal asing dan modal sendiri), semakin tinggi rasio ini maka akan semakin baik”.

Dari beberapa teori diatas maka dapat disimpulkan bahwa Return On Asset merupakan salah satu rasio profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan asset yang dimiliki.

b. Tujuan dan Manfaat Return On Assets (ROA)

Informasi tentang Return On Assets (ROA) memiliki tujuan dan manfaat bukan hanya bagi pemilik usaha dan manajemen saja, tetapi juga bagi pihak diluar perusahaan, terutama pihak pihak yang memiliki hubungan atau kepentingan dengan perusahaan termasuk para investor dan pemegang saham.

Menurut Kasmir (2012, hal 197) menyatakan “tujuan perusahaan menggunakan rasio profitabilitas adalah :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.”

Menurut Kasmir (2012, hal 198) menyatakan “manfaat perusahaan menggunakan rasio profitabilitas :

1) Mengetahui besarnya tingkat laba perusahaan yang diperoleh perusahaan dalam suatu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.”

Dengan rasio profitabilitas ini perusahaan dapat mengetahui kinerja manajemen selama beberapa periode apakah telah bekerja secara efektif atau tidak. Hasil dari perhitungan rasio ini dapat dijadikan sebagai motivasi bagi perusahaan untuk perencanaan laba kedepannya, jika mengalami peningkatan maka manajemen berusaha menjaga bahkan meningkatkan kinerja mereka, sebaliknya jika mengalami penurunan maka manajemen menyelidiki penyebabnya sehingga hal tersebut tidak terulang lagi. Bagi investor, nilai rasio profitabilitas yang tinggi menjadi daya tarik bagi mereka yang ingin menanamkan sahamnya.

c. Faktor-faktor Return On Assets (ROA)

Besarnya Return On Asset (ROA)akan berubah kalau ada perubahan pada profit margin atau asset turnover, baik masing-masing atau keduanya. Dengan demikian maka pemimpin perusahaan dapat menggunakan salah satu atau keduanya dalam rangka usaha untuk memperbesar Return On Asset.

Menurut Riyanto (2010, hal. 37) menyatakan adapun faktor-faktor yang menentukan tinggi rendahnya return on assets (ROA), yaitu sebagai berikut :

1) Profit Margin yaitu perbandingan antara net operating income dengan net sales. Dengan kata lain dapatlah dikatakan bahwa

profit margin adalah selisih antara net sales dengan operating expenses.

2) Tingkat Perputaran Aktiva usaha yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu.

Sedangkan menurut Menurut Kasmir (2012, hal 203) menyatakan “Bahwa yang mempengaruhi Return on Assets (ROA) adalah: Hasil pengembalian atas investasi atau yang disebut sebagai Return on Assets (ROA) dipengaruhi oleh margin laba bersih dan perputaran total aktiva karena apabila ROA rendah itu disebabkan oleh rendahnya margin laba yang diakibatkan oleh rendahnya margin laba bersih yang diakibatkan oleh rendahnya perputaran total aktiva”.

Jadi faktor yang menentukan tinggi rendah profitabilitas salah satunya adalah profit margin. Yaitu pendapatan operasi bersih yang dibandingkan dengan penjualan bersih, dan selanjutnya tingkat perputaran aktiva usaha dengan melihat kecepatan perputaran operasi aktiva dalam suatu periode.

d. Pengukuran Return On Assets (ROA)

Return On Assets (ROA) merupakan kemampuan perusahaan dalam memperoleh keuntungan atas keseluruhan asset yang di investasikan perusahaan, maka untuk selanjutnya perusahaan dapat melanjutkan aktivitas lain kedepannya”. Hasil pengembalian investasi atau lebih dikenal dengan nama Return On Assets (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Disamping itu, hasil pengembalian investasi menunjukan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya.

Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Menurut Kasmir (2012, hal. 202) menyatakan Rumus untuk mencari Return On Assets (ROA) dapat digunakan sebagai berikut :

Return On Asset = ( )

( ) x 100

Menurut Darsono (2005, hal 57) menyatakan Return On Asset dapat dihitung dengan rumus:

Return On Asset =

Menurut Murhadi (2013, hal. 64) menyatakan Return On Assets (ROA) diproleh dengan cara :

Return On Asset = !"#

$" %& '((

2. Current Ratio (CR)

a. Pengertian Current Ratio (CR)

Faktor penting yang harus dipertimbangkan dalam pengambilan keputusan yaitu karena likuiditas berhubungan dengan kemampuan perusahaan untuk memenuhi kewajiban keuangan seperti Current ratio (CR). Current ratio (CR) merupakan salah satu faktor yang menentukan sukses atau kegagalan perusahaan

Current ratio (CR) adalah kemampuan perusahaan untuk memenuhi atau membayar hutang jangka pendeknya.

Menurut Kasmir (2012, hal 134) menyatakan “Rasio lancar atau Current ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo”.

Menurut Murhadi (2013, hal 57) menyatakan “Rasio lancar (Current ratio -CR) adalah rasio yang biasa digunakan untuk mengukur kemampuan perusahaan memenuhi liabilities jangka pendek (short run solvency) yang akan jatuh tempo dalam waktu satu tahun”.

Menurut Yudiana (2013, hal 75) menyatakan “Current ratio merupakan perbandingan aktuva lancar (current asset) dengan hutang lancar (current liabilities)”.

Menurut Harahap (2006, hal 301) menyatakan “Current ratio (CR) adalah rasio ini menunjukan sejauh mana aktiva lancar menutup kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semkakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya”.

Sedangkan menurut Sitanggang (2012, hal 22) menyatakan “Rasio lancar (current ratio), yaitu rasio atau perbandingan antara harta lancar (current assets) dengan utang lancar (current liabilities) yang dinyatakan dalam perkalian”.

Berdasarkan beberapa teori diatas dapat ditarik kesimpulan bahwa current ratio merupakan kesanggupan suatu perusahaan atas utang lancarnya yang dinilai dari aktiva lancar yang dimiliki, dimana aktiva lancar berarti kekayaan atau uang tunai yang dapat digunakan untuk menutupi utang-utang perusahaan.

b. Tujuan dan Manfaat Current Ratio (CR)

Current Ratio memberikan cukup banyak manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan, seperti pemilik perusahaan dan manajemen perusahaan guna menilai kemampuan mereka sendiri.

Menurut Kasmir (2012, hal 132) menyatakan “tujuan dan manfaat penggunaan rasio current ratio (CR) bagi perusahaan maupun bagi pihak luar perusahaan yakni :

1) Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan.

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva.

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap likuiditasnya rendah.

4) Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6) Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8) Untuk meilhat kelemahan yang dimiliki perusahaan,dari masing-masing komponen yang ada di aktiva lancar dan utang lancar. 9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.”

Dengan demikian dapat disimpulkan bahwa manfaat dari mengetahui rasio lancar perusahaan adalah untuk mengukur kemampuan perusahaan membayar utang yang segera jatuh tempo pada saat ditagih dan untuk mengukur kemampuan perusahaan membayar utang jangkapendeknya dengan aktiva lancarnya.

c. Faktor-faktor Current Ratio (CR)

Jika sebuah perusahaan mengalami kesulitan keuangan, perusahaan akan membayar utang-utangnya secara lambat. Jika kewajiban lancar meningkat lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda adanya masalah.

Menurut Kasmir (2012, hal 128) menyatakan “faktor-faktor yang mempengaruhi current ratio (CR) adalah :

Ketidakmampuan perusahaan membayar kewajibannya terutama utang jangka pendek (yang sudah jatuh tempo) disebabkan oleh beberapa faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali. Atau kedua bisa saja perusahaan memiliki dana, (tidak cukup) secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual sediaan atau aktiva lainnya”.

Menurut Jumingan (2009, hal 124) menyatakan “faktor-faktor yang mempengaruhi current ratio (CR) adalah sebagai berikut :

1) Distribusi atau proporsi daripada aktiva lancar.

2) Data trend daripada aktiva lancar dan hutang lancar, atau jangka waktu 5 tahun atau 10 tahun.

3) Syarat kredit yang diberikan oleh kreditor kepada perusahaan dalam pengembalian barang, dan syarat kredit yang diberikan oleh perusahaan keapada langganan dalam penjualan barang. 4) Nilai sesungguhnya atau nilai pasar atau nilai ganti dari barang

dagangan dan tingkat pengumpulan piutang.

5) Kemungkinan adanya perubahan nilai aktiva lancar.

6) Perubahan persediaan dalam hubungannya dengan volume penjualan sekarang dan yang akan datang.

7) Besar kecilnya kebutuhan modal kerja untuk tahun mendatang. 8) Besar kecilnya jumlah kas dan surat-surat berharga dalam

hubungannya dengan kebutuhan modal kerja. 9) Credit rating perusahaan pada umumnya.

10) Besar kecilnya piutang dalam hubungannya dengan volume penjualan.

11) Jenis perusahaan, apakah merupakan perusahaan industri, perusahaan dagang, atau public utility.”

d. Pengukuran Current Ratio (CR)

Current Ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan ( margin of safety) suatu perusahaan. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Versi terbaru pengukuran rasio lancar adalah mengurangi sediaan dan piutang.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar hutang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin untuk mengatakan suatu kondisi perusahaan baik atau tidaknya, ada suatu standar rasio yang digunakan, misalnya rata-rata industri untuk usaha yang sejenis atau dapat pula digunakan target yang telah ditetapkan perusahaan sebelumnya, sekalipun kita tahu bahwa target yang telah ditetapkan perusahaan biasanya ditetapkan berdasarkan rata-rata industri untuk usaha yang sejenis.

Menurut Kasmir (2012, hal 134) menyatakan Rumus untuk mencari rasio lancar atau current ratio (CR) dapat digunakan sebagai berikut :

Current Ratio = ) (*+ )

,+ ) (*+ )

x 100

Menurut Harahap (2006, hal 301) menyatakan Rumus untuk untuk menghitung current ratio (CR) yaitu :

Rasio Lancar = )

- )

Menurut Margaretha (2011, hal 25) menyatakan Rumus untuk menghitung current ratio (CR) yakni :

Current Ratio = *+

*+

3. Total Assets Turnover (TATO)

a. Pengertian Total Assets Turnover (TATO)

Rasio Aktivitas merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Total Assets Turnover (TATO) merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu. Rasio ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

Menurut Kasmir (2012, hal 185) menyatakan “Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva”.

Menurut Murhadi (2013, hal 60) menyatakan “Total Assets Turnover (TATO) adalah efektivitas perubahan dalam menggunakan asetny auntuk menciptakan pendapatan”.

Menurut Margaretha (2011, hal. 26) menyatakan Total Assets Turnover merupakan rasio yang menunjukan efektivitas perusahaan dalam menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba”.

Menurut Harahap (2006, hal. 309) menyatakan “Total Assets Turnover (TATO) yaitu rasio ini menunjukan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan”.

Menurut Sitanggang (2012, hal 28) menyatakan “Total Assets Turnover (TATO) yaitu rasio yang mengukur bagaimana seluruh aktiva yang dimiliki perusahaan dioperasionalkan dalam mendukung penjualan perusahaan”.

Dari uraian diatas dapat disimpulkan bahwa Total Asset Turnover adalah perbandingan antara penjualan dengan total aktiva (aktiva tetap ditambah aktiva lancar). Aktiva tetap terdiri dari tanah, bangunan, mesin dan lain-lain, sedangkan aktiva lancar terdiri dari kas, piutang dan lain-lain yang memiliki umur ekonomis kurang dari satu tahun.

b. Tujuan dan Manfaat Total Assets Turnover (TATO)

Perusahaan dalam operasinya tidak terlepas dengan aktivitasnya dalam mengolah keuangan, untuk mengetahui seberapa efektif dan efisien perusahaan menggunakan dana yang dikeluarkan setiap periodenya, untuk itu dibutuhkan rasio aktivitas.

Menurut Kasmir (2012, hal 173) menyatakan terdapat beberapa tujuan perusahaan dengan menggunakan Total Assets Turnover (TATO), yaitu:

1) Untuk mengukur berapa lama penghasilan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

2) Untuk menghitung hari rata-rata penagihan piutang (days of receivable), dimana hasil perhitungan ini menunjukkan jumlah hari (berapa hari) piutang tersebut rata-rata tidak dapat ditagih. 3) Untuk menghitung berapa hari rata-rata sediaan tersimpan dalam

gudang.

4) Untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan (working capital turn over).

5) Untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

6) Untuk mengukur penggunaan semula aktiva perusahaan dibandingkan dengan penjualan.

Kemudian disamping tujuan yang ingin dicapai, ada beberapa manfaat yang dapat dipetik dari Total Assets Turnover (TATO) adalah:

1) Dalam bidang piutang

a) Perusahaan atau manajemen dapat mengetahui berapa lama piutang mampu ditagih selama satu periode. Kemudian, manajemen juga dapat mengetahui berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Dengan demikian, dapat diketahui efektif atau tidaknya kegiatan perusahaan dalam bidang penagihan.

b) Manajemen dapat mengetahui jumlah hari dalam rat-rata penagihan piutang (days of receivable) sehingga manajemen dapat pula mengetahui jumlah hari piutang tersebut rata-rata tidak dapat ditagih.

2) Dalam bidang sediaan

Manajemen dapat mengetahui hari rata-rata sediaan tersimpan dalam gudang. Hasil ini dibandingkan dengan target yang telah ditentukan atau rata-rata industri. Kemudian perusahaan dapat pula membandingkan hasil ini dengan pengukuran rasio beberapa periode yang lalu.

3) Dalam bidang kerja dan penjualan

Manajemen dapat mengetahui berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau dengan kata lain, berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

4) Dalam bidang aktiva dan penjualan

a) Manajemen dapat mengetahui berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. b) Manajemen dapat mengetahui penggunaan semua aktiva

perusahaan dibandingkan dengan penjualan dalam suatu periode tertentu.”

c. Faktor-faktor yang Mempengaruhi Total Assets Turnover (TATO)

Total Aset Turnover biasanya digunakan untuk mengukur seberapa efektifnya pemanfaatan aktiva dalam menghasilkan penjualan. Total Aset Turnover yang rendah dapat diartikan bahwa penjualan bersih perusahaan lebih kecil daripada asset perusahaan. Jika perputaran aktiva perusahaan tinggi maka akan semakin efektif perusahaan dalam mengelola aktivanya.

Menurut Jumingan (2014, hal 128) menyatakan “ada beberapa faktor yang mempengaruhi Total Assets Turnover (TATO) yaitu :

1) Pendapatan (penjualan) : komponen utama dalam perhitungan laba, maka konsep pengakuan dan pengukuran pendapatan juga beban akan mempengaruhi kualitas laporan keuangan. 2) Total aktiva : aktiva lancar yang mencakup uang kas, aktiva

lainnya atau sumber lainnya yang diharapkan dapat direalisasikan menjadi uang kas atau dijual, dikonsumsi selama jangka waktu yang normal (biaya satu tahun).

3) Aktiva tetap : merupakan harta kekayaan yang berwujud, yang bersifat relatif permanen, digunakan dalam operasi regular lebih dari satu tahun, dibeli dengan tujuan untuk tidak dijual.”

Menurut Brigham dan Houston (2012, hal 150) menyatakan “faktor lain yang mempengaruhi Total Asset Turnover adalah leverage keuangan, pada umumnya leverage keuangan akan meningkatkan Return On Equity tetapi juga akan meningkatkan resiko perusahaan yang tidak disukai oleh investor.”

Dengan demikian, perputaran total asset ditentukan dengan besarnya nilai penjualan, total aktiva yang terdiri aktiva lancar dan aktiva tetap perushaan.

d. Pengukuran Total Assets Turnover (TATO)

Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva”.

Menurut Kasmir (2012, hal 185) menyatakan “Rumus untuk mencari Total Assets Turnover (TATO) adalah sebagai berikut :

Total Assets Turnover = + (.%& ()

($" %& '(( )

Menurut Harahap (2006, hal. 309) menyatakan Rumus untuk untuk menghitung Total Assets Turnover (TATO) yaitu :

Total Assets Turnover = +

Menurut Sitanggang (2012, hal. 28) menyatakan Rumus untuk mencari Total Assets Turnover (TATO) yaitu :

B. Kerangka Konseptual

Kerangka konseptual merupakan arahan untuk mendapatkan jawaban sementara atas masalah yang telah dirumuskan untuk mendapatkan jawaban sementara atas masalah yang telah dirumuskan. Agar Return On Assets (ROA) meningkat, maka dapat diuraikan kerangka pemikiran ini adalah faktor yang mempengaruhi tingkat Return On Assets (ROA), salah satunya adalah Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA).

1. Pengaruh Current Ratio (CR) terhadap Return On Assets (ROA)

Rasio likuiditas merujuk kepada kemampuan perusahaan dalam memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya, sehingga muncul keyakinan bahwa makin besar nilai Current Ratio maka makin jauh dari risiko perusahaan untuk membayar kewajibannya yang akan jatuh tempo. Disisi lain, jika aktiva lancar yang terlalu besar atau berlebihan akan menurunkan nilai dari Return On Asset dari perusahaan tersebut. Menurut Yudiana (2013, hal. 75) “Current ratio yang tinggi mengindikasikan jaminan yang baik bagi kreditor jangka yang artinya setiap saat perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Current ratio yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba (profitabilitas), karena sebagian modal kerja tidak berputar atau mengalami pengangguran”.

Hasil penelitian ini sebelumnya di dukung oleh Elyas Setiawan (2015) dengan judul Pengaruh Current Ratio, Inventory Turnover, Debt To Equity Ratio, Total Asset Turnover, Sales, Dan Firm Size Terhadap Roa Pada Perusahaan Food

And Beverageyang Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2010-2013. Hasil penelitian menyimpulkan bahwa Current Ratio (CR) memiliki pengaruh signifikan terhadap Return On Assets (ROA).

2. Pengaruh Total Assets Turnover Ratio (TATO) terhadap Return On

Assets (ROA)

Total Assets Turnover (TATO) merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva sehingga meningkat. Menurut Kasmir (2012, hal. 203) menyatakan bahwa “Return On Assets (ROA) yang rendah disebabkan rendahnya margin laba karena rendahnya perputaran aktiva. Hubungan antara aktiva dengan penjualan disebut perputaran aktiva dan mengukur efektivitas perusahaan untuk menghasilkan penjualan dengan menggunakan aktivanya.”

Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien pengguna keseluruhan aktiva dalam menghasilkan penjualan.

Hal ini didukung oleh penelitian oleh Rachmat Rizky Muchlis (2017) dengan judul Pengaruh Current Ratio, Total Asset Turnover, Dan Debt ToAsset Ratio Terhadap Return On Asset Pada Perusahaan Plastik Dan Kemasan Yang

Terdaftar Di Bursa Efek Indonesia, bahwa Total Assets Turnover Ratio (TATO) berpengaruh signifikan terhadap Return on Assets (ROA).

3. Pengaruh Current Ratio (CR) dan Total Assets Turnover Ratio (TATO) terhadap Return On Asset (ROA)

Menurut Syamsuddin (2011, hal. 209) “Bilamana rasio atas aktiva lancar atas total aktiva meningkat, maka baik profitabilitas maupun risiko yang dihadapi akan menurun. Menurunnya profitabilitas disebabkan karena aktiva lancar menghasilkan lebih sedikit dibandingkan dengan aktiva tetap”.

Dapat diambil kesimpulan jika suatu perusahaan dinyatakan likuid maka pihak kreditur akan percaya untuk memberikan pinjaman selanjutnya. Dengan didapatkannya pinjaman maka perusahaan dapat meningkatkan produksi/operasional atau melakukan ekspansi guna meningkatkan laba perusahaan. Berdasarkan uraian di atas dapat diduga bahwa Current Ratio (CR) berpengaruh terhadap Return On Assets (ROA).

Berdasarkan teori-teori penelitian terdahulu oleh Wilhelmina (2017) dengan judul Pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) Pada PT. Pos Indonesia (Persero). Hasil penelitian menyimpulkan bahwa Current Ratio (CR) dan Total Assets Turnover (TATO) memiliki pengaruh signifikan terhadap Return On Assets (ROA). Jika perusahaan juga aktivit, maka kewajiban dapat dilunasi dengan kegiatan operasional dan mampu memperbanyak penjualan yang luas agar keduanya dapat meningkat secara bersamaan.

Berdasarkan kerangka konseptual tersebut maka peneliti menggambarkan kerangka konseptual penelitian ini yaitu sebagari berikut :

Gambar II.1 : Kerangka Konseptual C.Hipotesis

Hipotesis adalah dugaan, kesimpulan atau jawaban sementara terhadap permasalahan yang telah dirumuskan di dalam rumusan masalah sebelumnya. Dengan demikian hipotesis relevan dengan rumusan masalah, yakni jawaban sementara terhadap hal-hal yang dipertanyakan pada rumusasn masalah. Hipotesis tersebut bisa tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.Berdasarkan rumusan masalah, kerangka konseptual serta tujuan dari peneliti ini, maka dari itu dapat diambil hipotesis sebagai berikut :

1. Ada pengaruh Current Ratio (CR) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

Likuiditas (Current Ratio)

Aktivitas

(Total Assets Tunrover)

Profitabilitas (Return On Assets)

2. Ada pengaruh Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

3. Ada pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) terhadap Return On Assets (ROA) pada Perusahaan plastik dan kemasan yang terdaftar Bursa Efek Indonesia (BEI).

33

BAB III

METODE PENELITIAN

A. Pedekatan Penelitian

Pendekatan penelitian yang digunakan dalam peneliti ini adalah pendekatan asosiatif. Menurut Sugiyono (2009, hal. 11) “Pendekatan asosiatif merupakan penelitian yang berjuang untuk mengetahui hubungan antar dua variabel atau lebih guna mengetahui hubungan atau pengaruh antara variabel yang satu dengan yang lainnya.

Penelitian ini menggunakan pendekatan asosiatif guna mengetahui hubungan atau pengaruh Current Ratio (CR) dan Total Assets Turnover (TATO) sedangkan variabel terikatnya yaitu hanya menggunakan Return On Assets (ROA).

B. Definisi Operasional

Defenisi Operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel terikat (Return On Assets)

Variabel terikat (Y) yang digunakan dalam penelitian ini adalah Return On Assets (ROA). Return On Assets (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhuan aktiva yang tersedia di dalam perusahaan.

Untuk menghitung Return On Assets (ROA) dapat menggunakan rumus sebagai berikut :

Return On Asset = ( )

( ) x 100

2. Variabel bebas (Independent Variabel)

Variabel bebas adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel bebas dalam penelitian ini adalah :

a. Current Ratio (X1)

Current Ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Current Ratio (CR) dapat dihitung dengan menggunakan rumus sebagai berikut :

Current Ratio = )

- )

b. Total Assets Turnover (X2)

Total Assets Turnover (TATO) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan.

Total Assets Turnover (TATO) dapat dihitung menggunakan rumus sebagai berikut:

Total Assets Turnover = + (.%& () ($" %& '(( )

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini menggunakan data empiris yang diperoleh dari situs resmi Bursa Efek Indonesia yang terfokus pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

2. Waktu Penelitian

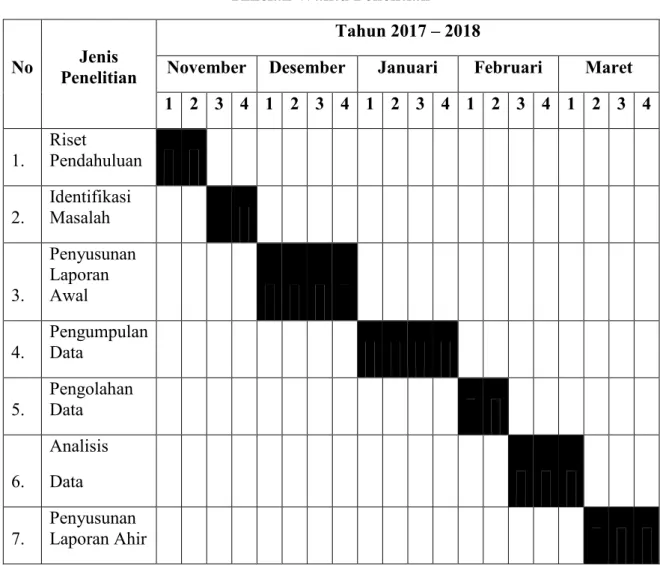

Penelitian ini diawali dengan pengamatan sebagai persiapan sampai ketahap akhir yaitu pelaporan hasil penelitian. Secara lebih terperinci untuk jadwal dan waktu penelitian dapat dilihat pada tabel di bawah ini :

Tabel III-1

Rincian Waktu Penelitian

No Penelitian Jenis

Tahun 2017 – 2018

November Desember Januari Februari Maret

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Riset Pendahuluan 2. Identifikasi Masalah 3. Penyusunan Laporan Awal 4. Pengumpulan Data 5. Pengolahan Data 6. Analisis Data 7. Penyusunan Laporan Ahir

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2009, hal 72) menyatakan “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi yang digunakan dalam penelitian ini adalah 13 perusahaan plastik dan kemasan yang terdaftar di BEI periode 2012-2016.

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia tahun 2012 sampai tahun 2016 yang berjumlah 13 perusahaan. Berikut adalah daftar populasi perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia tahun 2012 sampai tahun 2016.

Tabel III-2

Tabel Populasi Perusahaan Plastik dan Kemasan

No Kode Nama Perusahaan

1 AKKU Alam Karya Unggul Tbk

2 AKPI Argha Karya Prima Industry Tbk 3 APLI Asiaplast Industries Tbk

4 BRNA Berlina Tbk

5 FPNI Lotte Chemical Titan Tbk 6 IGAR Champion Pacific Indonesia Tbk 7 IMPC Impack Pratama Industri Tbk 8 IPOL Indopoly Swakarsa Industry Tbk 9 SIAP Sekawan Intipratama Tbk

10 SIMA Siwani Makmur Tbk 11 TALF Tunas Alfin Tbk 12 TRST Trias Sentosa Tbk

13 YPAS Yanaprima Hastapersada Tbk

Sumber : Bursa Efek Indonesia (2017)

2. Sampel

Menurut Sugiyono (2009, hal. 73) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Teknik sampling yang digunakan dalam penelitian ini adalah nonprobability purposive sampling, yaitu menentukan sendiri sampel yang diambil karena ada pertimbangan tertentu sesuai dengan tujuan penelitian. Adapun kriteria yang ditentukan dalam penelitian ini adalah: a. Perusahaan plastik dan kemasan yang terdaftar di Bursa Efek