Dian Purwandari

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 23

Evaluasi Penerapan

Balanced Scorecard

sebagai

Pendekatan dalam Pengukuran Kinerja

Dian Purwandari, S.E., M.Ak.

Dosen, Fakultas Bisnis dan Ilmu Sosial, Universitas Buana Perjuangan Karawang

E-mail: dian.purwandari@ubpkarawang.ac.id

Abstrak

Penelitian ini bertujuan untuk: (1) mengevaluasi balanced scorecard yang diterapkan oleh Bank XYZ; (2) menganalisis sistem pengukuran kinerja; (3) merumuskan kembali balanced scorecard sesuai dengan misi, visi, dan strategi Bank XYZ.

Penelitian dilakukan dengan menggunakan metode deskriptif komparatif, yaitu melalui studi literatur yang dilakukan dengan mempelajari literatur yang berkaitan dengan topik penelitian, serta studi lapangan yang dilakukan melalui wawancara dan observasi langsung untuk mendapatkan gambaran mengenai situasi dan kondisi perusahaan.

Berdasarkan hasil evaluasi secara keseluruhan, perancangan balanced scorecard Bank XYZ belum optimal. Cakupan sasaran strategis dari perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan masih terlihat sederhana dan belum mengakomodasi sasaran strategis dari perspektif pelanggan dan perspektif keuangan. Penelitian ini berusaha merumuskan kembali perancangan balanced scorecard dengan menggunakan ukuran indikator kinerja sesuai dengan teori Kaplan dan Norton.

Kata Kunci : Balanced Scorecard dan Pengukuran Kinerja

Evaluation of the Application of Balanced Scorecardas Performance Measurement Approach (Case Study on Bank XYZ)

Abstract

This research is aimed to: (1) evaluate BSC applied by Bank XYZ; (2) analyze the performance measurement system; (3) reformulate balanced scorecard in accordance with the mission, vision, and strategy of Bank XYZ.

This research uses descriptive comparative method, specifically the study of literature that conducted by studying literature related to the research topic, and the field study carried out by interviews and direct observation to get an overview of the situation and condition of the company.

Based on the overall results of the evaluation, the design of balanced scorecard on Bank XYZ is not optimal. The scope of the strategic objectives of the internal business process, and learning and growth perspective still look simple and yet accommodate the strategic objectives of the customer perspective, and financial perspective. This research seeks to reformulate the design of the balanced scorecard by using a measure of performance indicators in accordance with the theory of Kaplan and Norton.

Keywords: balanced scorecard and performance measurement

Pendahuluan

Dewasa ini dunia bisnis telah mengalami perkembangan yang cukup pesat, dengan karakteristik perekonomian yang terbuka. Menurut Supriyanto (2009), perekonomian terbuka mendorong banyaknya perusahaan asing yang merambah pasar dalam negeri, sehingga tercipta

Evaluasi Penerapan Balanced Scorecard Sebagai Pendekatan Dalam Pengukuran Kinerja

24 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016

kondisi persaingan yang semakin kompetitif. Banyak peluang bisnis yang muncul dari berbagai sektor, termasuk sektor jasa seperti perbankan. Perkembangan dan persaingan industri perbankan yang semakin ketat menuntut setiap bank untuk menyusun perencanaan strategi yang matang, mengevaluasi hasil dari perencanaan strategi tersebut dan harus terus melakukan perbaikan dalam berbagai aspek yang tidak memiliki kontribusi positif dalam mempertahankan maupun meningkatkan kinerja perusahaan. Penyusunan rencana strategi dan perbaikan yang dilakukan oleh perusahaan dapat berjalan baik dan efektif jika didukung dengan ketepatan dalam evaluasi atau pengukuran kinerja perusahaan.

Selama ini pengukuran kinerja yang umum digunakan oleh perusahaan hanya menitikberatkan pada perspektif keuangan saja. Menurut Kaplan dan Norton (1992), perspektif keuangan saja tidak dapat memberikan gambaran yang riil mengenai keadaan perusahaan karena tidak memperhatikan hal-hal lain di luar sisi keuangan, misalnya sisi pelanggan yang merupakan fokus penting bagi perusahaan. Untuk mengatasi keterbatasan pengukuran kinerja yang hanya menitikberatkan pada perspektif keuangan itu, Kaplan dan Norton merancang sistem pengukuran kinerja baru yaitu Balanced Scorecard (BSC). Balanced Scorecard menerjemahkan visi, misi, dan strategi perusahaan ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah:

a) Apakah Bank XYZ sudah merumuskan misi dan visinya dengan baik? b) Bagaimanakah penerapan Balanced Scorecard pada Bank XYZ?

c) Bagaimana perumusan Balanced Scorecard pada Bank XYZ yang sesuai dengan misi dan visi perusahaan?

Berdasarkan perumusan masalah yang telah dipaparkan pada bagian sebelumnya, maka dapat disimpulkan tujuan dari penulisan karya akhir ini adalah:

a) Untuk mengevaluasi perumusan misi dan visi Bank XYZ.

b) Untuk mengevaluasi penerapan Balanced Scorecard pada Bank XYZ.

c) Untuk merumuskan kembali Balanced Scorecard pada Bank XYZ sesuai dengan misi dan visi perusahaan.

Dian Purwandari

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 25

2.1Misi

Menurut Henry (2011), misi merupakan cara untuk menjawab suatu pertanyaan mengapa sebuah organisasi itu perlu ada. Pernyataan misi dapat didefinisikan sebagai suatu cara organisasi mengkomunikasikan bisnisnya pada dunia luar. Berdasarkan pendapat Niven (2006), untuk merumuskan sebuah misi diperlukan beberapa elemen, yaitu untuk apa kita hadir, untuk siapa kita hadir, dan dengan tujuan apa kita hadir.

2.2Visi

Menurut Henry (2011), visi merupakan sesuatu yang terkait dengan pendirian sebuah organisasi dan menggambarkan sebuah keadaan yang diharapkan, yang merupakan aspirasi organisasi untuk dapat dicapai di masa yang akan datang. Menurut Niven (2006), perumusan visi yang baik harus mencakup 10 elemen.

2.3Perancangan Balanced Scorecard

Mulyadi (2001) menyatakan langkah-langkah yang perlu dilaksanakan dalam menyusun balanced scorecard adalah:

2.3.1Sistem Perumusan Strategi

a) Trendwatching b) Analisis SWOT c) Envisioning

d) Pemilihan Sasaran-Sasaran Strategis

2.3.2Sistem Perencanaan Strategi

Merupakan sistem yang menghasilkan keluaran yang masih bersifat kualitatif, yaitu company scorecard yang terdiri dari tiga komponen utama, yaitu: a)Peta Strategi

b) Kerangka Balanced Scorecard c) Rencana Kegiatan

2.3.3Sistem Penilaian dan Implementasi Balanced Scorecard

Merupakan sistem yang melakukan langkah-langkah untuk melakukan pengukuran atas kinerja perspektif, antara lain:

a) Penentuan target dan realisasi balanced scorecard dari data-data yang diperoleh.

b) Perhitungan dan pembobotan balanced scorecard yaitu dengan melakukan pembobotan pada setiap perspektif, sasaran strategis, ukuran hasil atas sasaran strategis yang diperoleh dari wawancara dengan pihak internal perusahaan.

Evaluasi Penerapan Balanced Scorecard Sebagai Pendekatan Dalam Pengukuran Kinerja

26 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 Gambaran Umum Perusahaan

3.1Deskripsi Objek Penelitian

PT ABC merupakan salah satu kelompok usaha ABC Grup yang berada di bawah kelompok financial services. Pada tahun 2005, PT ABC mengambil alih Bank X yang telah berdiri sejak tahun 1989. Bank yang memulai operasionalnya sejak Maret 1990 tersebut lalu mengalami perubahan nama menjadi Bank XYZ pada tahun 2006.

Misi Bank XYZ adalah: (1) memperluas jaringan kantor untuk penetrasi pasar dan pembiayaan pada sentra-sentra konsumer, UKM, dan sektor usaha skala korporasi; (2) memperluas basis nasabah, mulai dari nasabah kecil hingga korporasi, melalui kerjasama dengan lembaga keuangan maupun mitra usaha lainnya; (3) meningkatkan kemampuan Teknologi Informasi dan Sumber Daya Manusia dalam rangka memberikan layanan terbaik melalui payment system yang lengkap; serta (4) membudayakan sistem manajemen resiko sesuai dengan prinsip kehati-hatian dan Good Corporate Governance. Sedangkan visi Bank XYZ adalah menjadi bank terkemuka di Indonesia dengan jaringan distribusi yang terintegrasi dan layanan yang prima. Rencana strategis Bank XYZ antara lain:

a) Menjadi Payment and Transaction Bank dengan channel distribution terlengkap serta fokus pada pembiayaan usaha produktif dengan perputaran aset yang cepat (self- liquidation). b) Mempersiapkan human capital melalui rekrutmen yang selalu berpatokan pada “hire

character & train skill” dan pelatihan secara berkesinambungan untuk meningkatkan kualitas human capital.

c) Mengembangkan jaringan kantor akan fokus ke daerah-daerah yang selama ini kurang terlayani (financial inclusive).

d) Membangun budaya kehati-hatian (prudent) secara berkesinambungan serta membentuk pola pikir dan budaya risiko di setiap jenjang jabatan organisasi Bank.

e) Mempertahankan dan/atau meningkatkan hasil penilaian sendiri (self assessment) Tingkat Kesehatan Bank “Sehat” (PK 2).

f) Mengarahkan aset produktif Bank pada produk dan/atau instrumen yang dapat memberikan return yang lebih besar serta pada saat bersamaan menjaga kondisi likuiditas Bank supaya tetap berada di level yang aman sesuai dengan parameter yang ada.

g) Melakukan perbaikan yang berkesinambungan pada sistem kerja untuk meningkatkan efisiensi dan produktivitas Bank.

Dian Purwandari

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 27 h) Menurunkan cost of fund serta memperbaiki Suku Bunga Dasar Kredit (SBDK).

28 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 3.2Pengukuran Kinerja yang Diterapkan Perusahaan

Sistem pengukuran kinerja yang diterapkan oleh Bank XYZ saat ini adalah balanced scorecard. Untuk sistem pengukuran kinerja keuangan, prioritas utama Bank XYZ adalah kepatuhan terhadap peraturan Bank Indonesia, hukum, dan peraturan lainnya yang relevan.

Berdasarkan pengamatan dan wawancara yang dilakukan terhadap pihak-pihak manajemen yang terkait, sistem pengukuran kinerja non-keuangan yang digunakan oleh Bank XYZ fokus pada pengukuran kinerja karyawan saja. Sistem pengukuran tersebut dibuat dan ditetapkan sendiri oleh perusahaan.

Dalam menilai kepuasan nasabah, Bank XYZ melihat dari tingkat pertumbuhan DPK. Jika DPK semakin meningkat, maka dapat disimpulkan bahwa hal tersebut didasari oleh meningkatnya kepercayaan nasabah kepada Bank XYZ. Selain itu, nasabah dapat memberikan penilaian kualitas pelayanan Customer Service secara langsung dengan memberikan poin “excellence”, “good”, dan ”poor”.

4.Pembahasan dan Hasil Penelitian 4.1Evaluasi atas Misi dan Visi

Berdasarkan pendapat Niven (2006) mengenai pertanyaan kunci yang diperlukan dalam merumuskan sebuah misi, maka pernyataan misi Bank XYZ paling tidak memuat jawaban- jawaban kunci sebagai berikut: a)Untuk apa kita hadir?

Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang Perbankan, Bab 1 Pasal 1 Ayat (2) menjadi landasan bagi Bank XYZ untuk hadir atau didirikan untuk menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk pinjaman.

b) Untuk siapa kita hadir?

Berdasarkan Undang-Undang Republik Indonesia No. 10 Tahun 1998, Bank XYZ hadir untuk masyarakat Indonesia baik sebagai nasabah maupun sebagai debitur.

c) Dengan tujuan apa kita hadir?

Berdasarkan Undang-Undang Perbankan Tahun 1998 Pasal 1 Angka 3, Bank XYZ yang merupakan kelompok bank umum bertujuan untuk melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

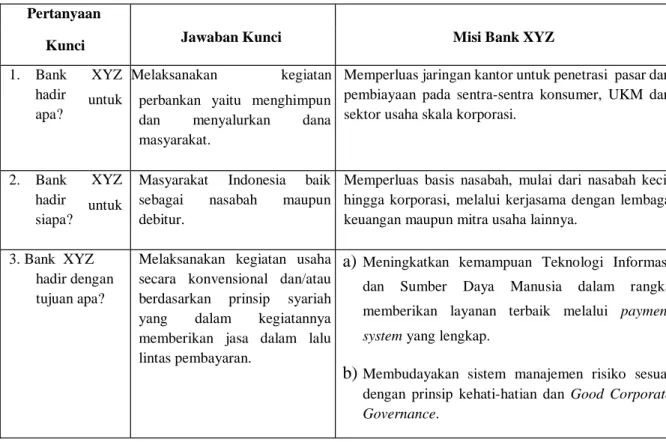

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 29 Apabila pernyataan misi Bank XYZ dibandingkan dengan uraian tentang pendapat Niven tersebut di atas, dapat diikhtisarkan dalam tabel berikut:

Tabel 4.1. Uraian Misi Bank XYZ menurut Pertanyaan Kunci Niven

Pertanyaan

Kunci Jawaban Kunci Misi Bank XYZ

1. Bank hadir apa? XYZ untuk Melaksanakan kegiatan perbankan yaitu menghimpun dan menyalurkan dana masyarakat.

Memperluas jaringan kantor untuk penetrasi pasar dan pembiayaan pada sentra-sentra konsumer, UKM dan sektor usaha skala korporasi.

2. Bank hadir siapa?

XYZ untuk

Masyarakat Indonesia baik sebagai nasabah maupun debitur.

Memperluas basis nasabah, mulai dari nasabah kecil hingga korporasi, melalui kerjasama dengan lembaga keuangan maupun mitra usaha lainnya.

3. Bank XYZ hadir dengan tujuan apa?

Melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

a) Meningkatkan kemampuan Teknologi Informasi dan Sumber Daya Manusia dalam rangka memberikan layanan terbaik melalui payment system yang lengkap.

b)Membudayakan sistem manajemen risiko sesuai dengan prinsip kehati-hatian dan Good Corporate Governance.

Berdasarkan Tabel 4.1, dapat disimpulkan hal-hal sebagai berikut:

a) Untuk elemen nomor satu, pernyataan misi Bank XYZ belum memuat secara spesifik mengenai penghimpunan dana masyarakat.

b) Untuk elemen nomor dua, pernyataan misi Bank XYZ sudah bersifat spesifik mengenai objek Bank XYZ.

c) Untuk elemen nomor tiga, pernyataan misi Bank XYZ sudah bersifat spesifik mengenai tujuan Bank XYZ.

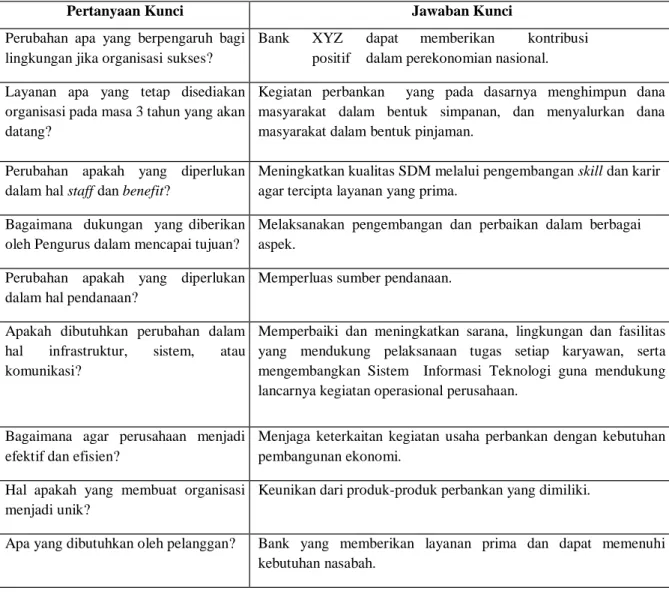

Pernyataan visi merupakan penunjuk bagi seluruh karyawan yang menggambarkan keadaan perusahaan di masa yang akan datang, tujuan atau kondisi perusahaan yang hendak dicapai bersama di masa depan. Visi yang ingin dicapai oleh Bank XYZ sebagai lembaga perbankan yang saat ini berlaku adalah “Menjadi Bank terkemuka di Indonesia dengan jaringan distribusi yang terintegrasi dan layanan yang prima”. Berdasarkan pertanyaan kunci yang diungkapkan

30 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016

oleh Niven (2006), pernyataan visi Bank XYZ setidaknya memuat jawaban-jawaban kunci sebagai berikut:

Tabel 4.2. Uraian Visi Bank XYZ menurut Pertanyaan Kunci Niven

Pertanyaan Kunci Jawaban Kunci

Perubahan apa yang berpengaruh bagi lingkungan jika organisasi sukses?

Bank XYZ dapat memberikan kontribusi positif dalam perekonomian nasional. Layanan apa yang tetap disediakan

organisasi pada masa 3 tahun yang akan datang?

Kegiatan perbankan yang pada dasarnya menghimpun dana masyarakat dalam bentuk simpanan, dan menyalurkan dana masyarakat dalam bentuk pinjaman.

Perubahan apakah yang diperlukan dalam hal staff dan benefit?

Meningkatkan kualitas SDM melalui pengembangan skill dan karir agar tercipta layanan yang prima.

Bagaimana dukungan yang diberikan oleh Pengurus dalam mencapai tujuan?

Melaksanakan pengembangan dan perbaikan dalam berbagai aspek.

Perubahan apakah yang diperlukan dalam hal pendanaan?

Memperluas sumber pendanaan.

Apakah dibutuhkan perubahan dalam hal infrastruktur, sistem, atau komunikasi?

Memperbaiki dan meningkatkan sarana, lingkungan dan fasilitas yang mendukung pelaksanaan tugas setiap karyawan, serta mengembangkan Sistem Informasi Teknologi guna mendukung lancarnya kegiatan operasional perusahaan.

Bagaimana agar perusahaan menjadi efektif dan efisien?

Menjaga keterkaitan kegiatan usaha perbankan dengan kebutuhan pembangunan ekonomi.

Hal apakah yang membuat organisasi menjadi unik?

Keunikan dari produk-produk perbankan yang dimiliki.

Apa yang dibutuhkan oleh pelanggan? Bank yang memberikan layanan prima dan dapat memenuhi kebutuhan nasabah.

Berdasarkan Tabel 4.2 tersebut, dapat disimpulkan bahwa pernyataan visi Bank XYZ belum memuat jawaban-jawaban kunci yang dipaparkan pada tabel tersebut. Selain itu, pernyataan visi “Menjadi Bank terkemuka” memiliki sifat yang tidak dapat diukur, sebaiknya pernyataan visi memuat cita-cita perusahaan yang dapat diukur, sehingga akan mudah bagi manajemen untuk mengetahui jika visi tersebut telah tercapai.

4.2Analisis SWOT

Berikut akan dilakukan analisis SWOT untuk membantu mengidentifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan, baik itu faktor lingkungan internal maupun eksternal. Analisis ini dilakukan dengan mempelajari dokumen perusahaan seperti laporan keuangan dan laporan tahunan, serta didukung dengan mempelajari literatur mengenai

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 31 kondisi perekonomian dan perbankan nasional, selain itu juga dilakukan observasi dengan pengamatan langsung.

4.2.1Kekuatan (Strengths)

a) Dari sisi kesehatan finansial, secara umum Bank XYZ berada dalam posisi di atas ketentuan Bank Indonesia antara lain melalui rasio kecukupan modal (jauh di atas ketentuan minimum yaitu sebesar 8%), pencapaian rentabilitas sesuai dengan rencana kerja, penerapan GCG yang baik dan menjaga profil risiko pada tingkat yang rendah.

b) Struktur permodalan yang kuat dilihat dari CAR yaitu 21,82%.

c) Komitmen dan konsistensi perusahaan untuk terus memperluas jaringan kerjasama antar bank dan lembaga lain dalam meningkatkan pelayanan dan memperluas jaringan ATM. Perusahaan juga memiliki komitmen dan konsistensi untuk terus memperluas jalinan kerjasama bisnis dengan pihak ketiga sehingga dapat meningkatkan brand awareness dan customer base. Komitmen dan konsistensi tersebut sesuai dengan strategi perusahaan dalam mengembangkan jaringan kantor, serta dalam melakukan perbaikan yang berkesinambungan yang dapat dilakukan dengan meningkatkan jaringan kerjasama antar bank maupun lembaga keuangan lain, serta kerjasama co-branding dengan perusahaan- perusahaan yang memiliki market share yang tinggi.

d) Konsistensi perusahaan dalam pengembangan sistem teknologi informasi untuk mendukung dan meningkatkan kelancaran kegiatan operasi serta meningkatkan kepuasan nasabah dalam bertransaksi. 4.2.2Kelemahan (Weaknesses)

a) Strategi periklanan yang masih kurang sehingga mengakibatkan rendahnya pengetahuan masyarakat mengenai produk dan layanan Bank XYZ.

b) Penguasaan pasar dana komersial, dana konsumer, kredit komersial, dan kredit konsumer yang belum maksimal. Hal ini terbukti dengan rendahnya pangsa pasar terhadap dana pihak ketiga dan pangsa pasar terhadap kredit.

c) Walaupun ada perluasan jalinan kerjasama antar bank dan lembaga lain dalam hal jaringan ATM, namun jumlah ATM Bank XYZ sendiri masih terbatas. Selain itu, jumlah kantor Bank XYZ yang kurang memadai terutama pada daerah-daerah yang kurang terlayani. d) Kurangnya training yang diberikan kepada karyawan pada tingkat staf, sehingga kualitas

32 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 4.2.3Peluang (Opportunities)

a) Menurut RAPBN 2015, perekonomian nasional pada tahun 2015 diperkirakan akan membaik yaitu sebesar 5,6%, sedangkan laju inflasi dapat ditekan pada kisaran 4,4% menurun dibandingkan dengan tahun 2014 yaitu sebesar 5,3%.

b) Dengan tingkat populasi yang cukup tinggi dan masyarakat kalangan menengah yang terus tumbuh, Indonesia merupakan pasar yang memiliki potensi besar bagi industri perbankan. c) Pertumbuhan usaha kecil dan menengah semakin diperhatikan, sehingga memberikan peluang yang cukup potensial bagi perbankan untuk terus menggerakkan pembiayaan dalam sektor UMKM.

d) Kebutuhan akan produk dan jasa perbankan yang berbasis teknologi informasi

4.2.4Ancaman (Threats)

a) Adanya estimasi mengenai peningkatan BI Rate menjadi 8,25% dari 7,75% dan rendahnya daya beli masyarakat menimbulkan tekanan pada sektor konsumen.

b) Kebijakan pemerintah untuk mengurangi subsidi bahan bakar minyak berdampak buruk bagi sektor perbankan, antara lain memperlambat penyaluran kredit, meningkatnya beban operasi, dan meningkatnya kredit bermasalah.

c) Semakin ketatnya peraturan yang ditetapkan oleh Otoritas Jasa Keuangan menciptakan daya saing yang semakin tinggi di industri perbankan.

d) Berkembangnya berbagai lembaga pembiayaan non-bank sehingga menciptakan banyaknya alternatif sarana dan instrumen pembiayaan.

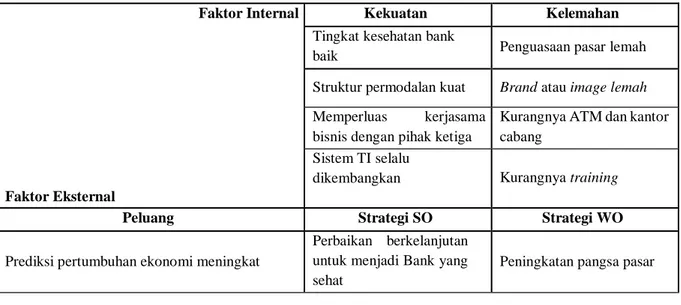

Berdasarkan hasil analisis SWOT tersebut, maka dapat diketahui lingkungan eksternal dan internal perusahaan yang mempengaruhi pencapaian visi perusahaan di masa yang akan datang. Langkah selanjutnya adalah merumuskan strategi yang efektif untuk memaksimalkan kekuatan dan peluang sekaligus meminimalkan kelemahan dan ancaman yang digambarkan melalui Tabel 4.3.

a) Strategi SO (Strengths-Opportunities) merupakan strategi agresif yang menggunakan seluruh kekuatan yang dimiliki oleh perusahaan untuk memanfaatkan peluang yang ada. Berikut merupakan strategi SO:

SO.1 Perbaikan berkelanjutan untuk menjadi Bank yang sehat SO.2 Peningkatan kecukupan modal

SO.3 Peningkatan penyaluran kredit UMKM SO.4 Pengembangan inovasi produk berbasis TI

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 33 b) Strategi WO (Weaknesses-Opportunities) merupakan strategi turnaround yang memanfaatkan segala peluang yang ada untuk mengatasi kelemahan yang dimiliki oleh perusahaan. Berikut strategi WO: WO.1 Peningkatan pangsa pasar

WO.2 Pelaksanaan kegiatan marketing yang agresif WO.3 Peningkatan jumlah kantor cabang dan ATM

WO.4 Peningkatan training yang berkaitan dengan TI kepada staf TI

c) Strategi ST (Strengths-Threats) merupakan strategi diversifikasi yang menggunakan seluruhh kekuatan yang dimiliki oleh perusahaan untuk mengatasi berbagai ancaman. Berikut merupakan strategi ST:

ST.1 Peningkatan CASA

ST.2 Peningkatan pelaksanaan pengelolaan kualitas dari aset produktif ST.3 Peningkatan pelayanan yang lebih maksimal

ST.4 Peningkatan kerjasama antar bank dan lembaga keuangan lain

d) Strategi WT (Weaknesses-Threats) merupakan strategi defensif yang ditujukan untuk meminimalisir kelemahan yang dimiliki oleh perusahaan serta menghindari ancaman. Berikut merupakan strategi WT:

WT.1 Efisiensi biaya operasional WT.2 Pembangunan brand atau image

WT.3 Peningkatan kepuasan dan loyalitas nasabah

WT.4 Pembangunan SDM untuk maju dan berkembang dengan pelaksanaan pelatihan yang berkesinambungan, serta pembangunan iklim kerja yang aman dan sehat

Tabel 4.3. Matriks TOWS Bank XYZ

Faktor Internal

Faktor Eksternal

Kekuatan Kelemahan

Tingkat kesehatan bank

baik Penguasaan pasar lemah

Struktur permodalan kuat Brand atau image lemah Memperluas kerjasama

bisnis dengan pihak ketiga

Kurangnya ATM dan kantor cabang

Sistem TI selalu

dikembangkan Kurangnya training

Peluang Strategi SO Strategi WO

Prediksi pertumbuhan ekonomi meningkat

Perbaikan berkelanjutan untuk menjadi Bank yang sehat

34 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016

Populasi tinggi, potensi besar bagi perbankan Peningkatan kecukupan modal

Pelaksanaan kegiatan marketing yang agresif Potensi peluang yang tinggi pada sektor

UMKM

Peningkatan penyaluran kredit UMKM

Peningkatan kantor cabang dan ATM

Kebutuhan akan produk perbankan berbasis TI Pengembangan inovasi produk berbasis TI

Peningkatan training yang berkaitan dengan TI kepada staf TI

Tabel 4.3. Matriks TOWS Bank XYZ (Lanjutan)

Ancaman Strategi ST Strategi WT

Tingginya tingkat suku bunga Peningkatan CASA Efisiensi biaya operasional

Berkurangnya subsidi BBM

Peningkatan pelaksanaan pengelolaan kualitas dari aset produktif

Pembangunan brand atau image Peraturan yang semakin ketat

sehingga daya saing semakin meningkat

Peningkatan pelayanan yang lebih maksimal

Peningkatan kepuasan dan loyalitas nasabah

Berkembangnya lembaga pembiayaan non-bank

Peningkatan kerjasama antar bank dan lembaga keuangan lain dalam meningkatkan pelayanan

Pembangunan SDM untuk maju dan berkembang serta

pembangunan iklim kerja yang aman dan sehat

4.3Strategy Map

Berdasarkan hasil analisis SWOT yang telah dilakukan sebelumnya, maka dapat dirancang strategy map seperti pada Gambar 4.1. Pada Gambar 4.1 dapat terlihat jelas hubungan sebab akibat antar perspektif. Pada perspektif pembelajaran dan pertumbuhan, Bank XYZ perlu melakukan pengembangan SDM melalui pelaksanaan pelatihan yang berkesinambungan, selain itu juga perlu dilakukan penciptaan iklim kerja yang aman dan sehat, serta pengembangan infrastruktur teknologi dan informasi. Ketiga sasaran strategis tersebut dapat mendukung tercapainya sasaran strategis pada perspektif proses bisnis internal yaitu perbaikan berkelanjutan untuk menjadi Bank yang sehat, peningkatan pelayanan kepada nasabah, pembangunan brand atau image, peningkatan jumlah kantor cabang dan ATM, serta peningkatan kerjasama.

Sasaran-sasaran strategis pada perspektif pembelajaran dan pertumbuhan, serta perspektif proses bisnis internal tersebut dapat mengakomodasi sasaran-sasaran strategis dalam perspektif nasabah, antara lain peningkatan kepuasan dan loyalitas nasabah, peningkatan pangsa pasar, serta pelaksanaan kegiatan marketing yang agresif. Dengan tercapainya sasaran- sasaran strategis pada perspektif nasabah, maka hal tersebut dapat mempengaruhi perspektif keuangan perusahaan, yaitu peningkatan CASA, peningkatan kecukupan modal, efisiensi biaya operasional, peningkatan penyaluran kredit UMKM, serta efektifitas penyaluran kredit pada sektor yang memberikan kontribusi besar.

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 35

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 37

4.4Evaluasi Balanced Scorecard

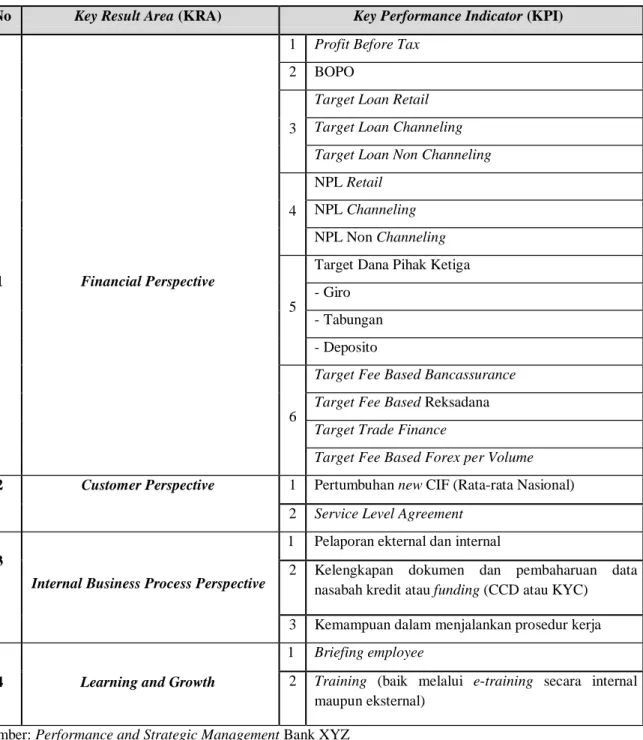

Bank XYZ mulai menerapkan konsep balanced scorecard pada tahun 2013. Perspektif yang digunakan pada balanced scorecard Bank XYZ adalah perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Tabel 4.4. Performance Evaluation Bank XYZ

No Key Result Area (KRA) Key Performance Indicator (KPI)

1 Financial Perspective

1 Profit Before Tax 2 BOPO

3

Target Loan Retail Target Loan Channeling Target Loan Non Channeling

4

NPL Retail NPL Channeling NPL Non Channeling

5

Target Dana Pihak Ketiga - Giro

- Tabungan - Deposito

6

Target Fee Based Bancassurance Target Fee Based Reksadana Target Trade Finance

Target Fee Based Forex per Volume

2 Customer Perspective 1 Pertumbuhan new CIF (Rata-rata Nasional)

2 Service Level Agreement

3

Internal Business Process Perspective

1 Pelaporan ekternal dan internal

2 Kelengkapan dokumen dan pembaharuan data nasabah kredit atau funding (CCD atau KYC) 3 Kemampuan dalam menjalankan prosedur kerja

4 Learning and Growth

1 Briefing employee

2 Training (baik melalui e-training secara internal maupun eksternal)

Sumber: Performance and Strategic Management Bank XYZ

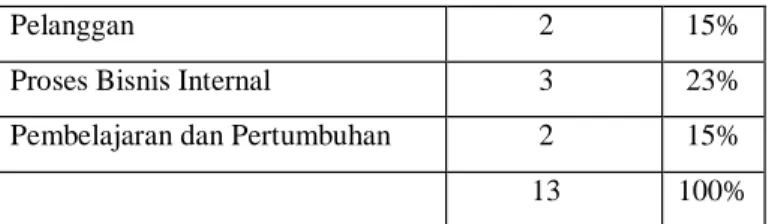

Tabel 4.5. Proporsi Setiap Perspektif Balanced Scorecard Bank XYZ

Perspektif Jumlah CSF %

38 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016

Pelanggan 2 15%

Proses Bisnis Internal 3 23%

Pembelajaran dan Pertumbuhan 2 15%

13 100%

Pada dasarnya, tidak ada aturan yang pasti mengenai jumlah Key Performance Indicator (KPI) dalam balanced scorecard, namun Kaplan & Norton (2001) mengusulkan jumlah KPI dalam balanced scorecard sampai dengan 25 ukuran. Pengukuran kinerja dilakukan dengan KPI yang terdiri dari dua macam ukuran, yakni lag indicator (ukuran hasil) dan lead indicator (pemicu kinerja). Adapun proporsi yang diusulkan oleh Kaplan adalah sebagai berikut:

Tabel 4.6. Jumlah Indikator Kinerja Utama dalam BSC secara Umum

Perspektif Jumlah

Keuangan 5

Pelanggan 5

Proses Bisnis Internal 8-10 Pembelajaran dan Pertumbuhan 5 Sumber: Kaplan & Norton (2001)

Berdasarkan teori dan evaluasi yang telah dilakukan melalui penelitian ini, maka Tabel 4.7 menunjukkan usulan balanced scorecard yang dihasilkan melalui penelitian ini secara keseluruhan.

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 39

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 41

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 43

44 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016

Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 45

5.Kesimpulan

5.1Evaluasi Perumusan Misi dan Visi Bank XYZ

Secara keseluruhan, misi yang dirumuskan oleh Bank XYZ sudah mengandung sebagian pertanyaan kunci yang dipaparkan oleh Niven (2006) tersebut. Namun, akan lebih baik jika misi perusahaan disempurnakan kembali berdasarkan fungsi, kegiatan usaha, dan peranan perusahaan sebagai lembaga perbankan.

Dapat disimpulkan bahwa pernyataan visi Bank XYZ belum memuat pertanyaan- pertanyaan kunci yang dipaparkan oleh Niven (2006). Selain itu, pernyataan visi “Menjadi Bank terkemuka” memiliki sifat yang tidak dapat diukur, sebaiknya pernyataan visi memuat cita-cita perusahaan yang dapat diukur, sehingga akan mudah bagi manajemen untuk mengetahui jika visi tersebut telah tercapai.

5.2Evaluasi Penerapan Sistem Pengukuran Kinerja Bank XYZ

Berdasarkan hasil evaluasi, balanced scorecard yang digunakan oleh Bank XYZ belum dirancang dengan optimal, karena balanced scorecard tersebut belum menggunakan indikator kinerja utama yang cukup memadai untuk mengukur kinerja perusahaan, terutama dalam perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan. Balanced scorecard belum dirancang selaras dengan strategi perusahaan.

5.3Usulan Balanced Scorecard Bank XYZ

Penelitian ini berupaya mengevaluasi dan merancang balanced scorecard sesuai dengan rencana strategi perusahaan yang telah disusun guna mencapai visi perusahaan. Perancangan balanced scorecard yang diusulkan oleh penelitian ini dipaparkan pada Tabel 4.7.

6.Saran

6.1Perusahaan

Dengan kesimpulan penelitian ini, diharapkan perusahaan dapat melakukan perbaikan dan pengembangan dalam merumuskan misi, visi, strategi perusahaan dan perancangan balanced scorecard, serta dapat memperluas cakupan sasaran strategis perusahaan. Selain itu, perusahaan perlu membuat strategy map.

6.2Akademisi

Bagi penelitian selanjutnya, diharapkan dapat menambahkan indikator-indikator kinerja lain di setiap perspektif, dan menggunakan komparatif perancangan balanced scorecard bank lain sebagai pedoman, serta objek penelitian telah menerapkan balanced scorecard selama 3 tahun terakhir.

46 Jurnal Buana Akuntansi ISSN 2528-1119 Vol 1 No 1, 2016 Daftar Referensi

Bank XYZ. (2013). Annual Report Bank XYZ 2013. Jakarta: Penulis.

Henry, Anthony E. (2011). Understanding Strategic Management (2nd ed.). Oxford: Oxford University Press Inc.

Kaplan, Robert S. & Norton, David P. (1992). The Balanced Scorecard: Measures that Drive Performance. Harvard Business Review January-February.

. (2001). The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment. Boston, Massachusetts: Harvard Business School Publishing Corporation.

Mulyadi. (2001). Balanced Scorecard. Jakarta: Salemba Empat.

Niven, Paul R. (2006). Balanced Scorecard Step-by-Step: Maximizing Performance and Maintaining Results. New York: John Wiley & Sons Inc.

Sekretariat Negara Republik Indonesia. (1998). Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang Perbankan. Jakarta: Penulis.

Supriyanto. (2009). Memahami Cara Bekerja Sistem Perekonomian. Jurnal Ekonomi & Pendidikan, Volume 6, Nomor 2, November 2009, 192-205.