47 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Penelitian ini dilakukan pada Badan Pengelolaan Keuangan dan Aset Kota Bandung, responden dalam penelitian ini adalah tenaga pegawai bidang anggaran dan bidang akuntansi pada Badan Pengelolaan Keuangan dan Aset Kota Bandung. Data dikumpulkan dengan menyebarkan kuesioner secara langsung kepada 36 orang pegawai.

4.1.1 Identitas Responden

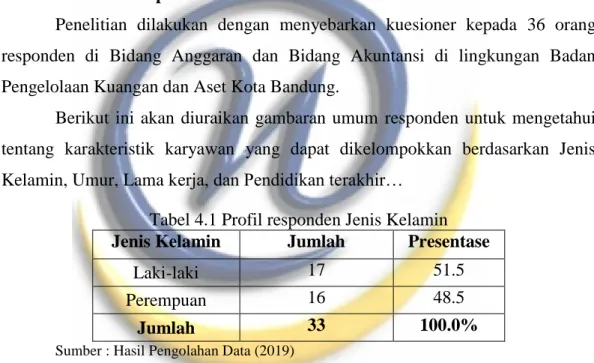

Penelitian dilakukan dengan menyebarkan kuesioner kepada 36 orang responden di Bidang Anggaran dan Bidang Akuntansi di lingkungan Badan Pengelolaan Kuangan dan Aset Kota Bandung.

Berikut ini akan diuraikan gambaran umum responden untuk mengetahui tentang karakteristik karyawan yang dapat dikelompokkan berdasarkan Jenis Kelamin, Umur, Lama kerja, dan Pendidikan terakhir…

Tabel 4.1 Profil responden Jenis Kelamin Jenis Kelamin Jumlah Presentase

Laki-laki 17 51.5

Perempuan 16 48.5

Jumlah 33 100.0%

Sumber : Hasil Pengolahan Data (2019)

Tabel 4.6 di atas menunjukan karaktersistik respoden beradasrkan jenis kelamin, diperoleh 51,5% pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung yang menjadi responden adalah laki-laki dan ada 48,5% perempuan.

Tabel 4.2 Profil responden BerdasarkanUmur

Usia Jumlah Presentase

20 – 30 0 0

31 – 40 12 36.4%

41 – 50 10 30.3%

> 50 11 33.3%

Jumlah 33 100.0%

Tabel 4.7 di atas menunjukan karaktersistik respoden beradasrkan usia. Kelompok usia pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung yang paling banyak ada pada usia 31 – 40 tahun yaitu sebanyak 36,4 %.

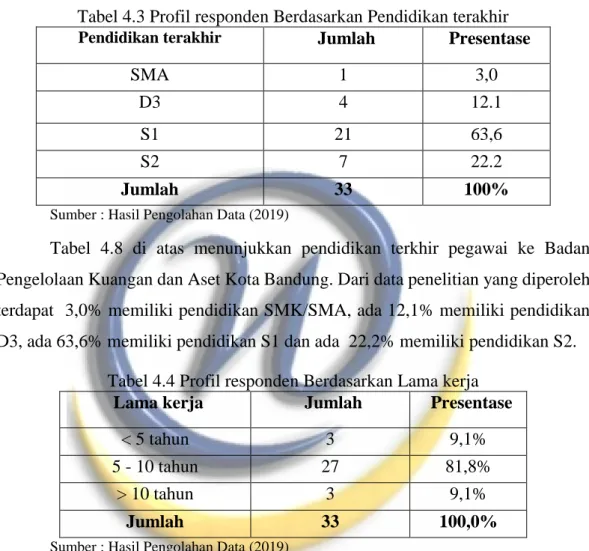

Tabel 4.3 Profil responden Berdasarkan Pendidikan terakhir Pendidikan terakhir Jumlah Presentase

SMA 1 3,0

D3 4 12.1

S1 21 63,6

S2 7 22.2

Jumlah 33 100%

Sumber : Hasil Pengolahan Data (2019)

Tabel 4.8 di atas menunjukkan pendidikan terkhir pegawai ke Badan Pengelolaan Kuangan dan Aset Kota Bandung. Dari data penelitian yang diperoleh terdapat 3,0% memiliki pendidikan SMK/SMA, ada 12,1% memiliki pendidikan D3, ada 63,6% memiliki pendidikan S1 dan ada 22,2% memiliki pendidikan S2.

Tabel 4.4 Profil responden Berdasarkan Lama kerja Lama kerja Jumlah Presentase

< 5 tahun 3 9,1%

5 - 10 tahun 27 81,8%

> 10 tahun 3 9,1%

Jumlah 33 100,0%

Sumber : Hasil Pengolahan Data (2019)

Tabel 4.9 menunjukkan gambaran Lama kerja pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung. Dari data penelitian yang diperoleh terdapat 9,1% yang telah bekerja kurang dari 5 tahun, ada 81,8% yag telah bekerja antara 5 - 10 tahun dan ada 3% yang berkeja lebih dari 10 tahun.

4.1.2 Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Reliabilitas adalah tingkat kehandalan kuesioner. Kuesioner yang reliable adalah

kuesioner yang apabila diuji cobakan secara berulang-ulang kepada kelompok yang sama akan menghasilkan data yang sama.

1. Hasil Pengujian Validitas Instrumen

Penilaian validitas setiap item pernyataan kuesioner menggunakan nilai korelasi skor item dengan skor total variabel. Indeks validitas dihitung menggunakan korelasi product moment. Butir pernyataan dinyatakan valid jika koefisien korelasinya 0,3.

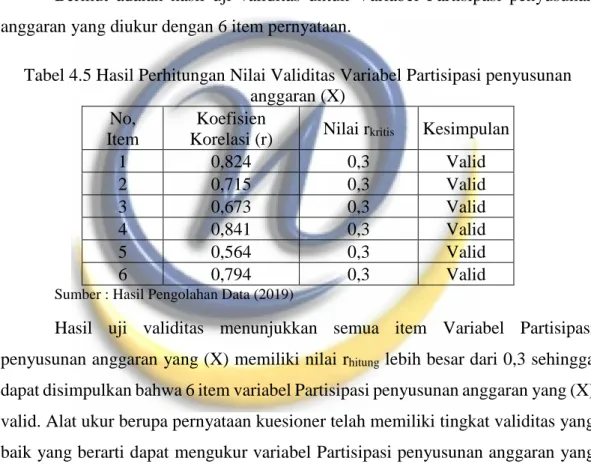

Berikut adalah hasil uji validitas untuk Variabel Partisipasi penyusunan anggaran yang diukur dengan 6 item pernyataan.

Tabel 4.5 Hasil Perhitungan Nilai Validitas Variabel Partisipasi penyusunan anggaran (X)

No, Item

Koefisien

Korelasi (r) Nilai rkritis Kesimpulan

1 0,824 0,3 Valid 2 0,715 0,3 Valid 3 0,673 0,3 Valid 4 0,841 0,3 Valid 5 0,564 0,3 Valid 6 0,794 0,3 Valid

Sumber : Hasil Pengolahan Data (2019)

Hasil uji validitas menunjukkan semua item Variabel Partisipasi penyusunan anggaran yang (X) memiliki nilai rhitung lebih besar dari 0,3 sehingga

dapat disimpulkan bahwa 6 item variabel Partisipasi penyusunan anggaran yang (X) valid. Alat ukur berupa pernyataan kuesioner telah memiliki tingkat validitas yang baik yang berarti dapat mengukur variabel Partisipasi penyusunan anggaran yang yang diteliti.

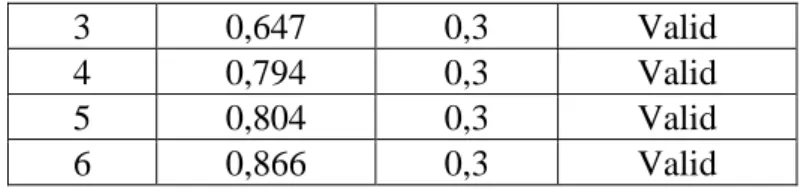

Berikut adalah hasil uji validitas untuk Variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) yang diukur dengan 6 item pernyataan. Tabel 4.6 Hasil Perhitungan Nilai Validitas Variabel Akuntabilitas kinerja instansi

pemerintah Kota Bandung (Y) No.

Item

Koefisien

Korelasi (r) Nilai r kritis Kesimpulan

1 0,849 0,3 Valid

3 0,647 0,3 Valid

4 0,794 0,3 Valid

5 0,804 0,3 Valid

6 0,866 0,3 Valid

Sumber : Hasil Pengolahan Data (2019)

Hasil uji validitas menunjukkan semua item Variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) memiliki nilai rhitung lebih besar dari 0,3

sehingga dapat disimpulkan bahwa 6 item variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) valid. Alat ukur berupa pernyataan kuesioner telah memiliki tingkat validitas yang baik yang berarti dapat mengukur variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung yang diteliti.

2. Hasil Pengujian Reliabilitas Instrumen

Reliabilitas dalam penelitian ini menggunakan rumus alpha cronbach yang dihitung dengan menggunakan program SPSS dengan ketentuan batas minimal dinyatakan reliable apabila koefisien Cronbach's Alpha lebih besar dari 0,6, yang artinya alat ukur dikatakan tepat, stabil dan dapat diandalkan. Berdasarkan hasil pengolahan menggunakan metode alpha-cronbach’s diperoleh hasil uji reliabilitas kuesioner masing-masing variabel sebagai berikut.

Tabel 4.7 Hasil Uji Reliabilitas Kuesioner X Reliability Statistics

Cronbach's Alpha N of Items

.829 6

Hasil perhitungan nilai reliabilitas kuesioner variabel Partisipasi penyusunan anggaran (X) diperoleh nilai Cronbach's Alpha sebesar 0,829. Nilai reliabilitas kebih besar dari nilai kritis 0,7. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabelPartisipasi penyusunan anggaran (X) sudah memberikan hasil yang konsisten.

Tabel 4.8 Hasil Uji Reliabilitas Kuesioner Y Reliability Statistics

Cronbach's Alpha N of Items

.888 6

Hasil perhitungan nilai reliabilitas kuesioner variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) diperoleh nilai Cronbach's Alpha seesar 0,888. Nilai reliabilitas lebih besar dari nilai kritis 0,7. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) sudah memberikan hasil yang konsisten.

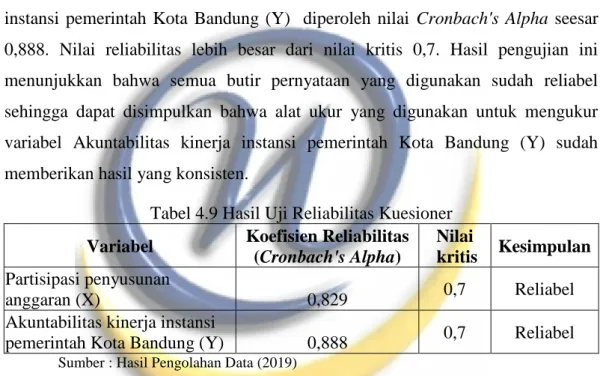

Tabel 4.9 Hasil Uji Reliabilitas Kuesioner Variabel Koefisien Reliabilitas

(Cronbach's Alpha)

Nilai

kritis Kesimpulan Partisipasi penyusunan

anggaran (X) 0,829 0,7 Reliabel

Akuntabilitas kinerja instansi

pemerintah Kota Bandung (Y) 0,888 0,7 Reliabel

Sumber : Hasil Pengolahan Data (2019)

Hasil perhitungan nilai reliabilitas kuesioner untuk keempat variabel seperti terlihat pada tabel 4.3 diperoleh nilai Cronbach's Alpha lebih besar dari nilai kritis 0,7. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel Partisipasi penyusunan anggaran (X) dan variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) sudah memberikan hasil yang konsisten.

4.1.3 Analisis Deskriptif

Untuk memberikan gambaran Partisipasi penyusunan anggaran dan Akuntabilitas kinerja instansi pemerintah Kota Bandung, hasil tanggapan

responden untuk setiap variabel diuraikan berdasarkan skor dan rata-rata penilaian pada setiap indikator variabel Partisipasi penyusunan anggaran dan Akuntabilitas kinerja instansi pemerintah Kota Bandung. Setiap variabel beserta indikatornya di kategorisasikan berdasarkan nilai persentase skor dan total skor yang diperoleh dari penilaian responden.

4.1.4 Partisipasi penyusunan anggaran

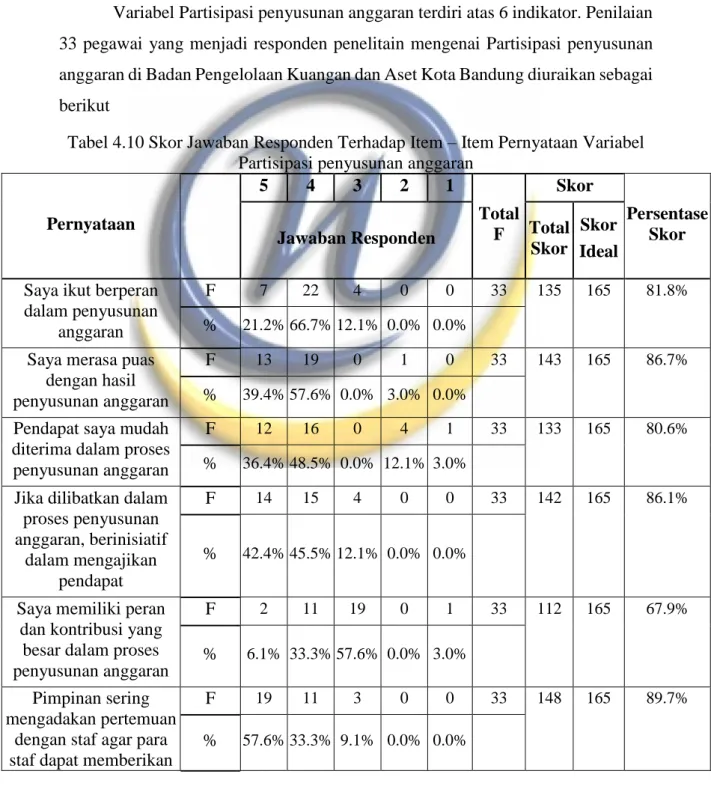

Variabel Partisipasi penyusunan anggaran terdiri atas 6 indikator. Penilaian 33 pegawai yang menjadi responden penelitain mengenai Partisipasi penyusunan anggaran di Badan Pengelolaan Kuangan dan Aset Kota Bandung diuraikan sebagai berikut

Tabel 4.10 Skor Jawaban Responden Terhadap Item – Item Pernyataan Variabel Partisipasi penyusunan anggaran

Pernyataan 5 4 3 2 1 Total F Skor Persentase Skor Jawaban Responden Total

Skor Skor Ideal Saya ikut berperan

dalam penyusunan anggaran

F 7 22 4 0 0 33 135 165 81.8%

% 21.2% 66.7% 12.1% 0.0% 0.0%

Saya merasa puas dengan hasil penyusunan anggaran

F 13 19 0 1 0 33 143 165 86.7%

% 39.4% 57.6% 0.0% 3.0% 0.0%

Pendapat saya mudah diterima dalam proses penyusunan anggaran

F 12 16 0 4 1 33 133 165 80.6%

% 36.4% 48.5% 0.0% 12.1% 3.0%

Jika dilibatkan dalam proses penyusunan anggaran, berinisiatif dalam mengajikan pendapat F 14 15 4 0 0 33 142 165 86.1% % 42.4% 45.5% 12.1% 0.0% 0.0%

Saya memiliki peran dan kontribusi yang

besar dalam proses penyusunan anggaran

F 2 11 19 0 1 33 112 165 67.9%

% 6.1% 33.3% 57.6% 0.0% 3.0%

Pimpinan sering mengadakan pertemuan

dengan staf agar para staf dapat memberikan

F 19 11 3 0 0 33 148 165 89.7%

pendapat atau usulan dlam proses penyusunan anggaran

Total Skor 813 990 82.1%

Sumber: Hasil Pengolahan Data (2019)

Skor tanggapan responden atas 6 butir pernyataan mengenai Partisipasi penyusunan anggaran diperoleh sebesar skor 813 dengan persentase skor 82,1% berada pada kategori “Baik” . Skor tanggapan responden atas 6 butir pernyataan mengenai Partisipasi penyusunan anggaran dapat digambarkan sebagai berikut :

Gambar 4.1 Interval Skor Penilaian Mengenai Partisipasi penyusunan anggaran Partisipasi penyusunan anggaran berdasarkan penilaian pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung untuk 6 indikator secara keseluruhan baik.

Skor penilaian terendah diberikan untuk indikator Saya memiliki peran dan kontribusi yang besar dalam proses penyusunan anggaran, dengan persentase skor 67,9% masuk dalam kategori cukup baik. Hal ini menunjukkan bahwa masih kurangnya peran dan kontribusi pegawai dalam proses penyusunan anggaran.

Sedangkan skor penilaian terbesar diberikan untuk inidkator Pimpinan sering mengadakan pertemuan dengan staf agar para staf dapat memberikan pendapat atau usulan dlam proses, dengan persentase skor sebesar 89,7% masuk dalam kategori sangat baik. Hal ini menunjukkan bahwa pimpinan di Bidang Anggaran dan Bidang Akuntansi di lingkungan Badan Pengelolaan Kuangan dan Aset Kota Bandung sudah berupaya dalam menerima pendapat dan masukan dari

Tidak Baik

36%

20% 52% 68% 84% 100%

Skor Minimum Skor Maksimum

Sangat Tidak Baik Cukup Baik Baik Sangat Baik 82,1%

bawahannya.

4.1.5 Akuntabilitas kinerja instansi pemerintah Kota Bandung

Variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung terdiri atas 6 indikator. Penilaian 33 pegawai yang menjadi responden penelitain mengenai Akuntabilitas kinerja instansi pemerintah Kota Bandung diuraikan sebagai berikut

Tabel 4.11 Skor Jawaban Responden Terhadap Item – Item Pernyataan Variabel Akuntabilitas kinerja instansi pemerintah Kota Bandung

Pernyataan 5 4 3 2 1 Total F Skor Rata - Rata Skor Jawaban Responden Total

Skor Skor Ideal Sistim akuntabilitas

instansi pemerintah beranjak dari system yang dapat menjamin penggunaan sumber-sumber daya yang konsisten dengan asas-asas umum

penyelenggaraan negara

F 7 22 4 0 0 33 135 165 81.8%

% 21.2% 66.7% 12.1% 0.0% 0.0%

Pimpinan dan seluruh staf instansi yang

bersangkutan berkomitmen untuk mencaai tujuan bersama

F 15 14 4 0 0 33 143 165 86.7%

% 45.5% 42.4% 12.1% 0.0% 0.0%

Saya dapat menunjukkan tingkat pencapaian sasaran dan

tujuan yang telah ditetapkan

F 11 20 2 0 0 33 141 165 85.5%

% 33.3% 60.6% 6.1% 0.0% 0.0%

Berorientasi pada pencapaian visi dan

misi serta hasil dan manfaat yang diperoleh,

dimengerti oleh pelaksana anggaran

F 14 18 1 0 0 33 145 165 87.9%

% 42.4% 54.5% 3.0% 0.0% 0.0%

Jujur, objektif, transparan dan akurat

F 19 11 3 0 0 33 148 165 89.7%

% 57.6% 33.3% 9.1% 0.0% 0.0%

Dapat menyajikan keberhasilan dan kegagalan dalam pencapaian sasaran dan

F 11 19 3 0 0 33 140 165 84.8%

tujuan yang telah ditetapkan

Total Skor 852 990 86.1%

Sumber: Hasil Pengolahan Data (2019)

Skor tanggapan responden atas 6 butir pernyataan mengenai Akuntabilitas Kinerja Instansi Pemerintah diperoleh sebesar skor 852 dengan persentase skor 86,1% berada pada kategori “Baik” . Tanggapan responden atas 6 butir pernyataan mengenai Partisipasi penyusunan anggaran dapat digambarkan sebagai berikut :

Gambar 4.2 Interval Skor Penilaian Mengenai Akuntabilitas kinerja instansi pemerintah Kota Bandung

Akuntabilitas kinerja instansi pemerintah Kota Bandung untuk 6 indikator secara keseluruhan sudah baik.

Skor penilaian terendah diberikan untuk indikator Sistim akuntabilitas instansi pemerintah beranjak dari system yang dapat menjamin penggunaan sumber-sumber daya yang konsisten dengan asas-asas umum penyelenggaraan negara, dengan persentase skor 81,8% masuk dalam kategori baik.

Sedangkan skor penilaian terbesar diberikan untuk inidkator Jujur, objektif, transparan dan akurat, dengan persentase skor sebesar 89,7% masuk dalam kategori sangat baik. Hal ini menunjukkan bahwa Akuntabilitas kinerja instansi pemerintah Kota Bandung sudah Jujur, objektif, transparan dan akurat.

4.1.6 Analisis Pengaruh Partisipasi penyusunan anggaran Terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung

Untuk mengetahui pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung diuji menggunakan

Tidak Baik

36%

20% 52% 68% 84% 100%

Skor Minimum Skor Maksimum

Sangat Tidak Baik Cukup Baik Baik Sangat Baik 86,1%

Analisis Regresi Lienar Sederhana. Sebelum menguraikan hasil pengaruh variabel yang diteliti dilakukan uji normalitas, uji heterokedastisitas, hasil analisis regersi linear, analisis korelasi, analisis determinasi dan uji t. Berikut diuraikan hasil tahapan pengujian pengaruh yang dilakukan.

4.1.7 Pengujian Normalitas

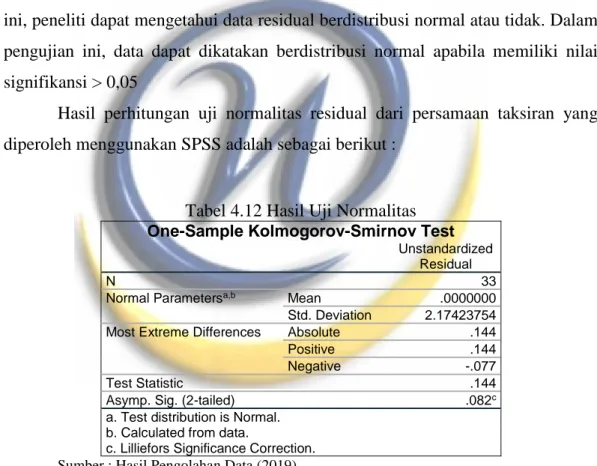

Pengujian normalitas residu dilakukan untuk memenuhi asumsi regresi yang baik apabila residual nilai taksiran model regresi berdistribusi normal. Uji normalitas yang digunakan dalam penelitian ini menggunakan pendekatan statistic dengan Uji Kolmogorov-Smirnov dan metode grafik. Dengan melakukan pengujian ini, peneliti dapat mengetahui data residual berdistribusi normal atau tidak. Dalam pengujian ini, data dapat dikatakan berdistribusi normal apabila memiliki nilai signifikansi > 0,05

Hasil perhitungan uji normalitas residual dari persamaan taksiran yang diperoleh menggunakan SPSS adalah sebagai berikut :

Tabel 4.12 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 33

Normal Parametersa,b Mean .0000000

Std. Deviation 2.17423754 Most Extreme Differences Absolute .144 Positive .144 Negative -.077

Test Statistic .144

Asymp. Sig. (2-tailed) .082c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber : Hasil Pengolahan Data (2019)

Dari hasil pengujian dengan menggunakan One Sample Kolmogorov-Smirnov Test pada Tabel 4.12 dapat dilihat bahwa nilai Test Statistik sebesar 0,144 dengan Asymp.Sig (2-tailed) senilai 0,082. Hasil ini menunjukkan bahwa berdasarkan unstandardized residual, variabel-variabel yang digunakan dalam penelitian ini, yaitu: Partisipasi penyusunan anggaran dan Akuntabilitas kinerja instansi pemerintah Kota Bandung telah terdistribusi normal. Hal itu dapat

diketahui dari tingkat signifikansi yang lebih besar dari 0,05. Karena data ini telah terdistribusi secara normal, maka data ini dapat digunakan untuk penelitian lebih lanjut.

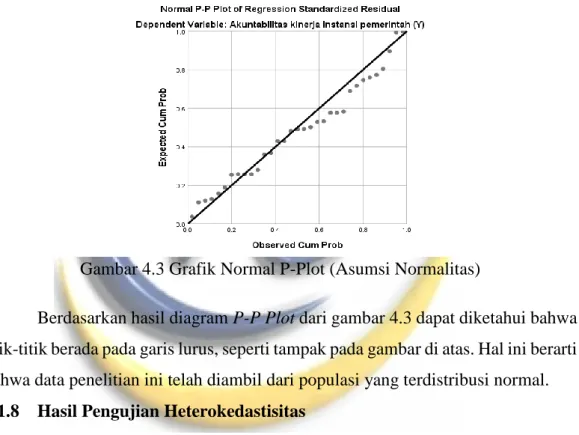

Untuk mengetahui normalitas hasil regresi yang diperoleh dapat dilihat pula dari normal plot. Untuk lebih memperjelas tentang sebaran data dalam penelitian ini maka akan disajikan dalam grafik normal P-plot. Hasil PP plot untuk uji normalitas dapat dilihat pada gambar berikut.

Gambar 4.3 Grafik Normal P-Plot (Asumsi Normalitas)

Berdasarkan hasil diagram P-P Plot dari gambar 4.3 dapat diketahui bahwa titik-titik berada pada garis lurus, seperti tampak pada gambar di atas. Hal ini berarti bahwa data penelitian ini telah diambil dari populasi yang terdistribusi normal. 4.1.8 Hasil Pengujian Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Pada suatu model regresi yang baik varians nilai residual dari pengamatan memiliki kondisi homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk mendeteksi ada atau tidaknya problem heteroskedastisitas pada peneltian ini digunakan scatter plot antara nilai prediksi variabel terikat dengan residualnya. Ada atau tidaknya problem heteroskedastisitas dalam penelitian ini dapat dideteksi dengan melihat sebaran pada scatterplot dalam gambar 4.4 di bawah ini :

Gambar 4.4 Grafik Uji Heterokedastisitas

Dari grafik scatterplots 4.4 di atas tidak menunjukkan pola atau bentuk tertentu, tampak titik menyebar secara acak serta data menyebar secara merata di atas sumbu X maupun di atas sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi linier.

Bebasnya masalah heteroskedastisitas pada data ini didukung oleh hasil pengujian scatterplot yang ditunjukkan pada Gambar 4.4. Pada gambar tersebut dapat dilihat bahwa terdapat titik menyebar diatas dan dibawah angka 0, titik-titik dengan pola yang tidak beraturan. Sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini tidak terjadi masalah heteroskedastisitas. 4.1.9 Regresi Linear Sederhana

Persamaan regresi yang menjelasakan pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung adalah:

Y = a + b X Keterangan :

Y : Akuntabilitas kinerja instansi pemerintah Kota Bandung X : Partisipasi penyusunan anggaran

Hasil perhitungan koefisien regresi linear sederhana menggunakan SPSS ver 20 dapat dilihat pada tabel berikut :

Tabel 4.13 Hasil Koefisien regresi X (Partisipasi penyusunan anggaran) tehadap Y (Akuntabilitas kinerja instansi pemerintah Kota Bandung)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .647 1.841 .351 .728 Partisipasi penyusunan anggaran (X) .922 .101 .855 9.175 .000

a. Dependent Variable: Akuntabilitas kinerja instansi pemerintah (Y) Sumber : Hasil Pengolahan Data (2019)

Diperoleh dari tabel diatas nilai konstanta (a) sebesar 0,647 dan nilai koefisien regres X (b) sebesar 0,922. Persamaan regresi yang menjelasakan pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung dapat ditulias sebagai berikut

Y = 0,647 + 0,922 X

Dari hasil persamaan regresi tersebut masing-masing variable dapat di presetasikan sebagai berikut :

a. Nilai konstanta sebesar 0,647, memiliki arti bahwa jika variabel bebas bernilai 0 dan tidak ada perubahan, maka rata rata skor Akuntabilitas Kinerja Instansi Pemerintah bernilai 0,647

b. Nilai Partisipasi Penyusunan Anggaran 0,922, memiliki arti jika Partisipasi Penyusunan Anggaran meningkat 1, maka semakin baik Partisipasi Penyusunan Anggaran maka akan semakin tinggi Akuntabilitas Kinerja Instansti Pemerintah.

Dari persaman tersebut dapat diprediksi, semakin baik Partisipasi Penyusunan Anggaran akan di ikuti oleh kualitas Akuntabilitas Kinerja Instansi Pemerintahan semakin baik pada Badan Pengelolaan Keuangan dan Aset Kota Bandung.

4.1.10 Koefisien Korelasi (R)

Koefisien korelasi menunjukkan seberapa kuat hubungan antar variabeldalam model regresi yang digunakan. Berdasarkan hasil perhitungan menggunakan SPSS 20 didapat nilai koefisien korelasi Partisipasi penyusunan

anggaran (X) dengan Akuntabilitas kinerja instansi pemerintah Kota Bandung (Y) seperti pada tabel berikut :

Tabel 4.14 Koefisien Korelasi X terhadap Y Correlations Akuntabilitas kinerja instansi pemerintah (Y) Partisipasi penyusunan anggaran (X) Akuntabilitas kinerja instansi

pemerintah (Y) Pearson Correlation 1 .855** Sig. (2-tailed) .000 N 33 33 Partisipasi penyusunan anggaran (X) Pearson Correlation .855** 1 Sig. (2-tailed) .000 N 33 33

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Hasil Pengolahan Data (2019)

Dari hasil perhitungan diperoleh korelasi antara hubungan Partisipasi penyusunan anggaran dengan Akuntabilitas kinerja instansi pemerintah Kota Bandung sebesar 0,855 dan masuk dalam kategori sangat kuat. Jadi dapat dikatakan ada kaitan yang erat antara Partisipasi penyusunan anggaran dengan Akuntabilitas kinerja instansi pemerintah Kota Bandung.

4.1.11 Hasil Koefisien Determinasi (R2)

Koefisien Determinan pada dasarnya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Berdasarkan estimasi model regresi dengan bantuan SPSS 25 didapat hasil koefisien determinasi untuk pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung pada tabel berikut :

Tabel 4.15 Koefisien Determinasi X terhadap Y Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .855a .731 .722 2.20903

a. Predictors: (Constant), Partisipasi penyusunan anggaran (X) b. Dependent Variable: Akuntabilitas kinerja instansi pemerintah (Y) Sumber : Hasil Pengolahan Data (2019)

Diperoleh nilai R square dari perhitungan SPSS pada tabel 4.15 di atas sebesar 0,731. Jadi diperoleh besanya pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung adalah 73,1% dan

sisanya sebesar 100% - 73,1% = 26,91% dipengaruhi oleh faktor lain yang tidak diamati dalam penelitian ini.

4.1.12 Pengujian Hipotesis (Uji t)

Uji hipotesis digunakan untuk mengetahui ada atau tidak adanya pengaruh yang nyata dari Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung. Statistik uji yang digunakan untuk menguji ada tidaknya pengaruh adalah uji t. Penentuan hasil pengujian (penerimaan/penolakan H0) dapat dilakukan dengan membandingan thitung dengan ttabel atau juga dapat

dilihat dari nilai signifikansinya. Dari tabel t diperoleh nilai t tabel untuk α= 0,05. Hipotesis yang akan diuji adalah Partisipasi penyusunan anggaran berpengaruh terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung. Adapun hipotesis yang digunakan dalam penelitian ini untuk variabel kualitas pelayanan adalah sebagai berikut:

𝐻0: 𝛽 = 0 Partisipasi penyusunan anggaran tidak berpengaruh terhaap

Akuntabilitas kinerja instansi pemerintah Kota Bandung

𝐻1 : 𝛽 ≠ 0 Partisipasi penyusunan anggaran berpengaruh terhaap Akuntabilitas

kinerja instansi pemerintah Kota Bandung

Hasil perhitungan statistik uji t pada pengujian hipotesis parsial disajikan pada tabel 4.16 berikut

Tabel 4.16 Hasil Uji t Coefficientsa Model Unstandardized Coefficients t Sig. B Std. Error 1 (Constant) .647 1.841 .351 .728 Partisipasi penyusunan anggaran (X) .922 .101 9.175 .000

a. Dependent Variable: Akuntabilitas kinerja instansi pemerintah (Y) Sumber : Hasil Pengolahan Data (2019)

Diperoleh hasil perhitungan statistik uji t dari tabel hasil koefisien regresi sebesar 9,175 dengan nilai signifikansi 0,000. Penentuan hasil pengujian (penerimaan/penolakan H0) dilakukan dengan membandingan thitung dengan ttabel.

Dari tabel t diperoleh nilai t tabel untuk α= 0,05 dan derajat bebas (db) = 33-1-1= 31 pada pengujian dua pihak sebesar 2,040.

Nilai thitung sebesar = 9,175 lebih besar dari nilai positif ttabel sebesar 2,040

(9,175 > 2,040), maka diperoleh hasil pengujian Ho ditolak. Nilai signifkansi uji 0,000 lebih kecil dari 0,05 maka uji signifkan.

Jadi dapat disimpulkan bahwa Partisipasi penyusunan anggaran berpengaruh terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung, dimana semakain tinggi Partisipasi penyusunan anggaran maka Akuntabilitas kinerja instansi pemerintah Kota Bandung semakin tinggi.

4.2 Pembahasan

4.2.1 Gambaran Partisipasi penyusunan anggaran pada Badan Pengelolaan Kuangan dan Aset Kota Bandung

Berdasarkan hasil penilaian pegawai yang menjadi responden penelitian yang merupakan pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung diperoleh skor penilaian untuk Partisipasi penyusunan anggaran secara keseluruhan sebesar 813 dengan persentase skor sebesar 82,1%. Persentase skor yang masuk dalam kategori baik.

Skor penilaian terendah diberikan untuk indikator Saya memiliki peran dan kontribusi yang besar dalam proses penyusunan anggaran, dengan persentase skor 67,9% masuk dalam kategori cukup baik. Hal ini menunjukkan bahwa masih kurangnya peran dan kontribusi pegawai dalam proses penyusunan anggaran.

Sedangkan skor penilaian terbesar diberikan untuk inidkator Pimpinan sering mengadakan pertemuan dengan staf agar para staf dapat memberikan pendapat atau usulan dlam proses, dengan persentase skor sebesar 89,7% masuk dalam kategori sangat baik. Hal ini menunjukkan bahwa pimpinan di Bidang Anggaran dan Bidang Akuntansi di lingkungan Badan Pengelolaan Kuangan dan Aset Kota Bandung sudah berupaya dalam menerima pendapat dan masukan dari bawahannya.

4.2.2 Gambaran Akuntabilitas kinerja instansi pemerintah Kota Bandung pada Badan Pengelolaan Kuangan dan Aset Kota Bandung

Berdasarkan hasil penilaian pegawai yang menjadi responden penelitian yang merupakan pegawai Badan Pengelolaan Kuangan dan Aset Kota Bandung

diperoleh skor penilaian untuk Akuntabilitas kinerja instansi pemerintah Kota Bandung sebesar 852 dengan persentase skor sebesar 86,1% dan masuk dalam kategori sangat baik.

Skor penilaian terendah diberikan untuk indikator Sistim akuntabilitas instansi pemerintah beranjak dari system yang dapat menjamin penggunaan sumber-sumber daya yang konsisten dengan asas-asas umum penyelenggaraan negara, dengan persentase skor 81,8% masuk dalam kategori baik.

Sedangkan skor penilaian terbesar diberikan untuk inidkator Jujur, objektif, transparan dan akurat, dengan persentase skor sebesar 89,7% masuk dalam kategori sangat baik. Hal ini menunjukkan bahwa Akuntabilitas kinerja instansi pemerintah Kota Bandung sudah Jujur, objektif, transparan dan akurat.

4.2.3 Pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung

Hasil analisis regresi untuk mengetahui pengaruh Partisipasi penyusunan anggaran terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung diperoleh persamaan model regresi yaitu Y = 0,647 + 0,922 X.

Pengaruh Partisipasi penyusunan anggaran ditujukkan dengank koefisien regresi bernilai positif jadi semakin baik Partisipasi penyusunan anggaran maka akan semakin tinggi Akuntabilitas kinerja instansi pemerintah Kota Bandung. Hasil uji t disimpulkan bahwa Partisipasi penyusunan anggaran berpengaruh signifikan terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung. Nilai thitung

sebesar = 9,175 lebih besar dari nilai positif ttabel sebesar 2,040 (9,175 >2,040) dan

nilai signifkansi uji 0,000 lebih kecil dari 0,05.

Penelitian ini di dukung oleh penelitian sebelumnya yang di lakukan oleh Mohamad Saeful (2017) bahwa Partisipasi Penyusunan Anggaran berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah

Dapat Disimpulkan bahwa penelitian Partiipasi Penyusunan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah sejalan dengan teori yang di ungkapkan (Mahmudi,2011:80). bahwa Partisipasi dalam penyusunan anggaran merupakan pelibatan antara staf dan manajer dalam proses penyusunan anggaran. Partisipasi dalam penyusunan anggaran dapat meningkatkan motivasi dan

tanggungjawab staf dan manajer terhadap akuntabilitas kinerja dan pencapaian target anggaran.

Berdasarkan perhitungan korelasi diperoleh ada kaitan yang erat antara Partisipasi penyusunan anggaran dengan Akuntabilitas kinerja instansi pemerintah Kota Bandung dengan nilai korelasi sebesar 0,855. Nilai koefisien determinasi (R square) model regresi diperoleh sebesar 0,731. Jadi Partisipasi penyusunan anggaran memberikan pengaruh sebesar 73,1% terhadap Akuntabilitas kinerja instansi pemerintah Kota Bandung.