PENGARUH INTERLOCK DEWAN DIREKSI, FINANCIAL DISTRESS, PROPRIETARY COST DAN PROFITABILITAS TERHADAP

PENGUNGKAPAN SUKARELA

(Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

ACHMAD FAJARI B 200 140 041

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

PENGARUH INTERLOCK DEWAN DIREKSI, FINANCIAL DISTRESS, PROPRIETARY COST DAN PROFITABILITAS TERHADAP

PENGUNGKAPAN SUKARELA

(Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015)

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh dewan interlock direksi, financial distress, proprietary cost dan profitabilitas terhadap pengungkapan sukarela. Jenis penelitian ini adalah kuantitatif. Jenis data yang digunakanadalah data sekunder yang diperoleh dari www.idx.co.id. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2013-2015. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh total 156 data. Metode analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa interlock dewan direksi dan proprietary cost tidak berpengaruh terhadap pengungkapan sukarela. Sedangkan financial distress dan profitabilitas berpengaruh terhadap pengungkapan sukarela.

Kata kunci: Interlock Dewan Direksi, Financial Distress, Proprietary Cost, Profitabilias, Pengungkapan Sukarela.

Abstract

This study aims to examine the influence of interlock the board of directors, financial distress, proprietary cost and profitability on voluntary disclosure. This type of research is quantitative. The type of data used secondary data obtained from www.idx.co.id. The population of this research is a manufacturing company listed on the Indonesia Stock Exchange during the period 2013-2015. While the samples of this study determined by purposive sampling method to obtain a total of 156 data. The analysis method uses multiple linear regression analysis. The results of this study indicated that interlock the board of directors and proprietary cost doesn't affect the voluntary disclosure. While financial distress and profitability influenced the voluntary disclosure.

Keywords: Interlock Board of Directors, Financial Distress, Proprietary Cost , Profitability, Voluntary Disclosure.

1. PENDAHULUAN

Sesuai dengan mandat PSAK No 1, yaitu laporan keuangan harus berguna bagi pihak-pihak yang berkepentingan dengan perusahaan, maka laporan keuangan harus dapat membantu investor dan kreditor untuk menginterpretasikan keadaan perusahaan. Manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna meningkatkan nilai saham perusahaan. Sinyal yang

2

diberikan dapat dilakukan melalui pengungkapan informasi akuntansi. Menurut Standar Akuntansi Keuangan (SAK), tujuan laporan keuangan adalah memberikan informasi yang berhubungan dengan kinerja perusahaan, posisi keuangan perusahaan dan perubahan posisi keuangan perusahaan yang berguna bagi penggunanya untuk pengambilan keputusan ekonomi.

Salah satu masalah terkait praktik pengungkapan informasi tambahan berkaitan dengan perusahaan dibahas dalam salah satu situs berita online

www.antaranews.com yang terjadi 20 februari 2013 mengenai PT Inalum (Indonesia Asahan Aluminium) yang bergerak dibidang industri alumunium. PT Inalum Tbk dituntut untuk lebih transparan membuat laporan karena dinilai penyajian informasi hanya retorika saja. Selain itu, tidak ada keterbukaan dan sosialisasi dengan komunitas masyarakat setempat. Bahkan, kehadiran perusahaan yang memproduksi aluminium ini, terasa tak berdampak apa pun bagi kehidupan masyarakat (Lazuardi, 2013). Penyajian laporan keuangan mengenai lingkungan hidup dianjurkan bersifat sukarela penyampaiaanya dalam laporan tambahan di luar ruang lingkup Standar Akuntansi Keuangan tersirat dalam PSAK No.1 paragraf 12 (PSAK, 2009).

Penelitian ini mengacu dari penelitian Sari dan Juliarto (2016) yang berjudul “Interlock Dewan Direksi, Interlock Auditor Eksternal Dan Pengaruhnya Terhadap Pengungkapan Sukarela”. Penelitian-penelitian tentang pengungkapan sukarela telah banyak dilakukan diantaranya oleh Murni (2016), Hidayat (2017), Vernando dan Halmawati(2016), dan memperoleh hasil yang beragam. Namun masih sedikit penelitian yang menghubungkan pengungkapan sukarela dengan interlock dewan direksi dan proprietary cost, oleh karena itu peneliti termotivasi untuk menggunakan variabel interlock dewan direksi dan proprietary cost.

2. METODE

Jenis data yang dipakai dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara. Data yang digunakan merupakan laporan keuangan dan laporan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2013, 2014 dan 2015. Tahun tersebut digunakan sebagai pertimbangan mengenai pengungkapan sukarela yang terjadi di Indonesia. Sumber data dalam penelitian ini adalah website http://www.idx.co.id/.

Metode pengumpulan data dalam penelitian ini adalah dengan metode arsip (dokumentasi). Dokumentasi merupakan metode pengumpulan data dengan melakukan penelusuran dan pencatatan informasi yang diperlukan dari data sekunder yaitu laporan tahunan dari perusahaan sampel. Data pendukung lainnya diperoleh dengan menggunakan studi pustaka dari jurnal-jurnal ilmiah serta literatur yang memuat pembahasan berkaitan dengan penelitian ini.

3. HASIL DAN PEMBAHASAN 3.1 Hasil

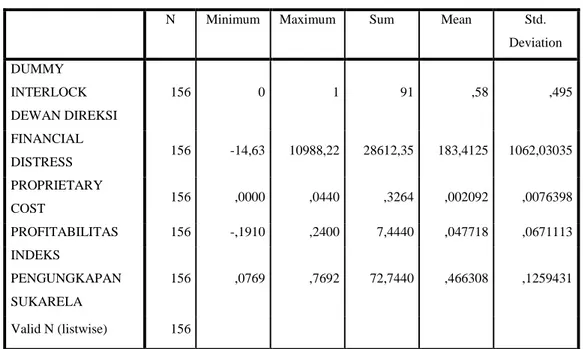

Variabel yang digunakan dalam penelitian ini yaitu interlock dewan direksi, financial distress, proprietary cost, profitabilitas dan pengungkapan sukarela. Berikut tabel 1 merupakan hasil analisis statistik deskriptif untuk variabel yang digunakan dalam penelitian ini.

Tabel 1 Statistik Deskriptif

Sumber: Output SPSS yang diolah.

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation DUMMY INTERLOCK DEWAN DIREKSI 156 0 1 91 ,58 ,495 FINANCIAL DISTRESS 156 -14,63 10988,22 28612,35 183,4125 1062,03035 PROPRIETARY COST 156 ,0000 ,0440 ,3264 ,002092 ,0076398 PROFITABILITAS 156 -,1910 ,2400 7,4440 ,047718 ,0671113 INDEKS PENGUNGKAPAN SUKARELA 156 ,0769 ,7692 72,7440 ,466308 ,1259431 Valid N (listwise) 156

4

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Pengujian normalitas dalam penelitian ini digunakan uji Kolmogorov-Smirnov (uji K-S) dengan bantuan SPSS Versi 20. Jika angka signifikansi (α) > 0,05 maka data berdistribusi normal dan Jika angka signifikansi (α) < 0,05 maka data tidak berdistribusi normal.

Tabel 2 Hasil Uji Normalitas

Variabel Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) α Keterangan Unstandardized Residual 0,707 0,700 0,05 Berdistribusi normal Sumber: Output SPSS yang diolah, lampiran 8

Berdasarkan tabel 2 menunjukkan bahwa nilai Kolmogorov-Smirnov Z sebesar 0,707 dengan nilai Asymp. Sig. (2-tailed) 0,700 lebih besar dari nilai signifikansi (α=0,05) maka dapat disimpulkan bahwa data berditribusi normal.

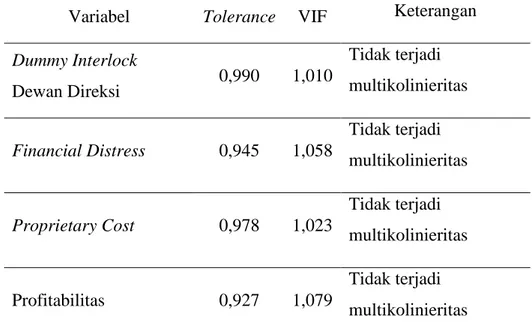

Tabel 3 Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan Dummy Interlock Dewan Direksi 0,990 1,010 Tidak terjadi multikolinieritas Financial Distress 0,945 1,058 Tidak terjadi multikolinieritas Proprietary Cost 0,978 1,023 Tidak terjadi multikolinieritas Profitabilitas 0,927 1,079 Tidak terjadi multikolinieritas Sumber: Output SPSS yang diolah, lampiran 9

Berdasarkan hasil uji multikolinieritas pada tabel 3 menunjukkan bahwa semua variabel independen dalam penelitian ini tidak berkorelasi, karena memiliki

nilai tolerance lebih besar dari 0,10 dan VIF kurang dari 10. Maka dapat dikatakan tidak terjadi gejala multikolinieritas antar variabel.

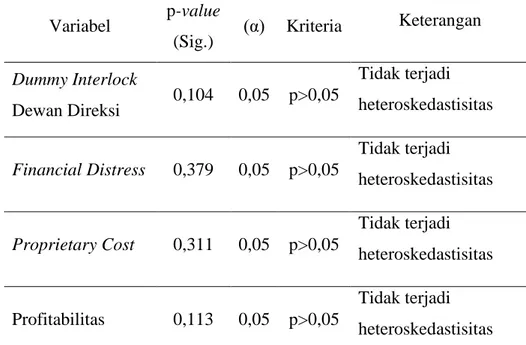

Tabel 4 Hasil Uji Heteroskedastisitas

Variabel p-value (Sig.) (α) Kriteria Keterangan Dummy Interlock Dewan Direksi 0,104 0,05 p>0,05 Tidak terjadi heteroskedastisitas Financial Distress 0,379 0,05 p>0,05 Tidak terjadi heteroskedastisitas Proprietary Cost 0,311 0,05 p>0,05 Tidak terjadi heteroskedastisitas Profitabilitas 0,113 0,05 p>0,05 Tidak terjadi heteroskedastisitas Sumber: Output SPSS yang diolah, lampiran 10

Berdasarkan hasil uji heteroskedastisitas pada tabel 4 menunjukkan bahwa p-value semua variabel independen lebih besar dari tingkat signifikansi (α=0,05). Dengan demikian dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas.

Tabel 5 Hasil Uji Koefisien Determinasi (R2)

R Square Adjusted R Square

0,148 0,126

Sumber: Output SPSS yang diolah, lampiran 11

Hasil pengujian pada tabel 5 menunjukkan bahwa besarnya adjusted R square adalah 0,126 hal ini berarti Pengungkapan Sukarela hanya mampu dijelaskan 12,60% oleh variabel interlock dewan direksi, financial distress, proprietary cost dan profitabilitas. Sedangkan sisanya sebesar 87,40% dijelaskan variabel lain diluar model penelitian.

6

Tabel 6 Hasil Uji F

S

Sumber: Output SPSS yang diolah.

Berdasarkan hasil tabel 6 menunjukkan bahwa hasil uji F statistik dengan tingkat signifikansi 0,000. Tingkat signifikansi tersebut lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa seluruh variabel independen yaitu interlock dewan direksi, financial distress, proprietary cost dan profitabilitas berpengaruh secara simultan terhadap pengungkapan sukarela.

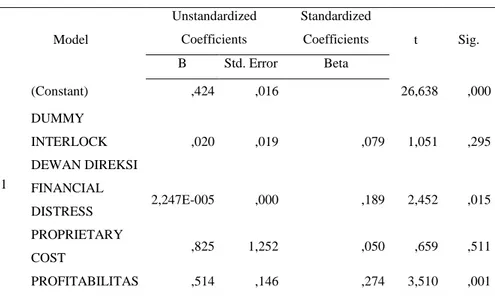

Tabel 7 Hasil Uji t

Sumber: Output SPSS yang diolah.

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,364 4 ,091 6,564 ,000b

Residual 2,094 151 ,014

Total 2,459 155

a. Dependent Variable: INDEKS PENGUNGKAPAN SUKARELA

b. Predictors: (Constant), PROFITABILITAS, DUMMY INTERLOCK DEWAN DIREKSI, PROPRIETARY COST, FINANCIAL DISTRESS

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,424 ,016 26,638 ,000 DUMMY INTERLOCK DEWAN DIREKSI ,020 ,019 ,079 1,051 ,295 FINANCIAL DISTRESS 2,247E-005 ,000 ,189 2,452 ,015 PROPRIETARY COST ,825 1,252 ,050 ,659 ,511 PROFITABILITAS ,514 ,146 ,274 3,510 ,001 a. Dependent Variable: INDEKS PENGUNGKAPAN SUKARELA

3.2 Pembahasan

Dalam penelitian ini interlock dewan direksi diukur menggunakan dummy. Berdasarkan hasil uji t variabel interlock dewan direksi diperoleh thitung sebesar 1,051 dengan tingkat signifikansi 0,295 > 0,05. Hal ini menunjukkan bahwa hipotesis pertama (H1) ditolak, yang berarti bahwa interlock dewan direksi tidak berpengaruh terhadap pengungkapan sukarela.

Ada tidaknya kondisi interlock dewan direksi perusahaan sampel dalam penelitian ini tidak mempengaruhi pengungkapan sukarela, karena perusahaan dengan kondisi interlock dewan direksi tidak akan selalu mengungkapkan informasinya lebih banyak untuk memberi pengaruh pihak internal maupun pihak eksternal. Hasil penelitian ini tidak mendukung penelitian sebelumnya yang dilakukan oleh Pradanitami (2017), Ahmad dan Septiani (2017) dan Sari dan Julianto (2016) yang menyatakan bahwa interlock dewan direksi berpengaruh terhadap pengungkapan sukarela.

Dalam penelitian ini financial distress diproksikan dengan interest coverage ratio (ICR). Dari hasil uji t variabel financial distress diperoleh thitung sebesar 2,452 dengan tingkat signifikansi 0,015 < 0,05. Hal ini menunjukkan bahwa hipotesis kedua diterima (H2). Dengan demikian berarti bahwa financial distress berpengaruh terhadap pengungkapan sukarela.

Sesuai dengan teori signal, ketika perusahaan mengalami financial distress maka perusahaan akan mempunyai bad news yang menunjukkan sinyal negatif bagi para investor sehingga pihak manajemen perusahaan melakukan pengungkapan informasi yang terbatas, sedangkan jika perusahaan sehat keuangannya berarti perusahaan mempunyai good news yang menunjukkan sinyal positif kepada investor sehingga pihak manajemen perusahaan memberikan informasi yang luas (Gantyowati dan Nugraheni, 2014) dalam (Pradanitami, 2017). Perusahaan yang berada dalam kondisi financial distress akan membuat investor ragu dalam mengambil keputusan untuk berinvestasi di perusahaan tersebut. Hasil penelitian ini mendukung penelitian Pradanitami (2017) yang menyatakan bahwa terdapat pengaruh antara financial distress dengan pengungkapan sukarela. Namun hasil ini tidak didukung oleh penelitian Vernando

8

dan Halmawati (2016) dan Hanifah (2017) yang menyatakan bahwa financial distress tidak berpengaruh secara signifikan terhadap luas pengungkapan sukarela. Dalam penelitian ini proprietary cost diproksikan dengan herfindahl index (HI). Dari hasil uji t variabel proprietary cost diperoleh thitung sebesar 0,659 dengan tingkat signifikansi 0,511 > 0,05. Hal ini menunjukkan bahwa hipotesis ketiga (H3) ditolak. Dengan demikian berarti bahwa proprietary cost tidak berpengaruh terhadap pengungkapan sukarela.

Menurut Yunita (2011) perusahaan yang berada dalam industri dengan konsentrasi yang tinggi atau berada dalam lingkungan kompetensi yang rendah akan menghadapi proprietary cost yang tinggi, yang pada akhirnya akan membuat perusahaan kurang bersedia dalam memberikan pengungkapan informasi. Namun hasil penelitian ini menunjukkan hasil yang berbeda. Artinya ada tidaknya proprietary cost tidak akan mempengaruhi pengungkapan sukarela yang dilakukan perusahaan, karena pihak manajemen tidak mempertimbangkan faktor biaya dan manfaat dari pengungkapan sukarela sebab takut akan kehilangan banyak biaya dari pada manfaat yang diterimanya. Hasil penelitian ini mendukung penelitian Arifi (2015) yang menyatakan bahwa proprietary cost tidak berpengaruh terhadap pengungkapan sukarela. Namun hasil ini tidak didukung oleh penelitian Pradanitami (2017) dan Nabor dan Suardana (2014) yang menyatakan bahwa proprietary cost berpengaruh terhadap pengungkapan sukarela, serta Hanifah (2017) yang menyatakan bahwa proprietary cost berpengaruh negatif terhadap luas pengungkapan sukarela.

Dalam penelitian ini profitabilitas diproksikan dengan return on asset (ROA). Dari hasil uji t variabel profitabilitas diperoleh thitung sebesar 3,510 dengan tingkat signifikansi 0,001 < 0,05. Hal ini menunjukkan bahwa hipotesis keempat diterima (H4). Dengan demikian berarti bahwa profitabilitas berpengaruh terhadap pengungkapan sukarela.

Hal ini berarti bahwa semakin besar profitabilitas akan mempengaruhi pengungkapan sukarela. Artinya semakin tinggi tingkat keuntungan (laba) yang dihasilkan perusahaan dari aktiva yang dimiliki maka akan memperluas kebijakan pengungkapan sukarela, karena ketika perusahaan memiliki tingkat profitabilitas

yang tinggi, manajer perusahaan akan melakukan pengungkapan lebih banyak untuk menunjukkan kinerja perusahaan yang dikelola. Hasil penelitian ini mendukung penelitian Gunawan (2015) dan Hendi dan Feronica (2017) yang menyatakan bahwa terdapat pengaruh antara profitabilitas dengan pengungkapan sukarela. Namun hasil ini tidak didukung oleh penelitian Murni (2016) yang menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap tingkat kelengkapan pengungkapan sukarela.

4. PENUTUP

4.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka hasil penelitian ini dapat ditarik kesimpulan sebagai berikut: Interlock dewan direksi tidak berpengaruh terhadap pengungkapan sukarela, hasil ini dibuktikan dengan thitung sebesar 1,051 dan nilai signifikansi sebesar 0,295 > 5%, sehingga H1

ditolak, Financial distress berpengaruh terhadap pengungkapan sukarela, hasil ini dibuktikan dengan thitung sebesar 2,452 dan nilai signifikansi sebesar 0,015 < 5%, sehingga H2 diterima, Proprietary cost tidak berpengaruh terhadap pengungkapan sukarela, hasil ini dibuktikan dengan thitung sebesar 0,659 dan nilai signifikansi sebesar 0,511 > 5%, sehingga H3 ditolak, Profitabilitas berpengaruh terhadap pengungkapan sukarela, hasil ini dibuktikan dengan thitung sebesar 3,510 dan nilai signifikansi sebesar 0,001 < 5%, sehingga H4 diterima.

4.2 Saran

Periode pengamatan yang digunakan dapat diperpanjang, sehingga memberikan jumlah sampel yang lebih banyak. Penelitian akan lebih menunjukkan hasil yang lebih akurat dalam menjelaskan hubungan pengaruh variabel independen terhadap variabel dependen, Penelitian selanjutnya disarankan menggunakan beberapa atau semua sektor perusahaan yang terdaftar di Bursa Efek Indonesia untuk mendapatkan hasil penelitian yang akurat, Penelitian selanjutnya diharapkan untuk menambah variabel independen yang lain seperti interlock auditor eksternal untuk memberikan hasil yang lebih beragam.

10

DAFTAR PUSTAKA

Ahmad, Nadya Zulfa Dan Aditya Septiani. 2017. Pengaruh Interlock Dewan Direksi Dan Interlock Auditor Eksternal Terhadap Pengungkapan Sukarela Pada Laporan Tahunan.Diponegoro Journal Of Accounting Volume 6, Nomor 4, Tahun 2017, Halaman 1-15.

Almilia, Luciana Spica dan Kristijadi.2003. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. JAAI Volume 7 NO.2, Desember 2003. Arifi, Nisa Ilma, 2015, Pengaruh Struktur Kepemilikan, Jumlah Rapat Komite

Audit dan Proprietary Cost Terhadap Voluntary Disclosure dengan Independensi Komite Audit Sebagai Variabel Pemoderasi, Skripsi, Yogyakarta: Universitas Muhammadiyah Yogyakarta.

BAPEPAM, SK nomor KEP-431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten Atau Perusahaan Publik.

Fitriana, Noor Laila. 2014. Faktor-Faktor Yang Mempengaruhi Luas Pengungkapan

Sukarela Dalam Annual Report. Skripsi Tidak Dipublikasikan.

Gunawan, Indra. 2015. Pengaruh Porsi Kepemilikan Saham Institutional, Leverage,Profitabilitas, Dan Liquiditas Terhadap Luas Pengungkapan Sukarela Dalam Tahunan Perusahaan Manufaktur Di Bursa Efek

Indonesia. Jom FEKON Vol. 2 No. 2 Oktober 2015.

Hadi, Selfi Anggraeni Fauziah dan Andayani. 2014.Mekanisme Corporate Governance Dan Kinerja Keuangan Pada Perusahaan Yang Mengalami Financial Distress. Jurnal Ilmu & Riset Akuntansi Vol. 3 No. 5 (2014). Hanifah, Finda Dwi. 2017.Pengaruh Corporate Governance, Kondisi Financial

Distress Dan Proprietary Cost Terhadap Luas Pengungkapan Sukarela Laporan Tahunan Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar Sebagai Peserta CGPI tahun 2011-2014). Skripsi Tidak Dipublikasikan.

Hendi dan Feronica. 2017. Analisis Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sukarela. Global Financial Accounting Journal, Vol. I, No. 1, Agustus 2017.

Hidayat, Muhammad. 2017. Faktor-Faktor Yang Mempengaruhi Pengungkapan Sukarela Pada Laporan Tahunan Sektor Perbankan Di Bursa Efek Indonesia. DIMENSI, VOL. 6, NO. 1: 151-172 JANUARI 2017 ISSN: 2085-9996.

Immanuel, Randy Yosua. 2015. Pengaruh Financial Distress Dan Struktur Corporate Governance Terhadap Luas Pengungkapan Informasi Sukarela. Skripsi Tidak Dipublikasikan.

Jensen, Michael C. and William H. Meckling. 1976. Theory Of The Firm: Managerial Behavior,Agency Costs And Ownership Structure.Journal of Financial Economics 3 (1976) 305-360.

Lazuardi, adi.Legislator pertanyakan laporan keuangan pt inalum. Februari 20, 2013. https://www.antaranews.com/berita/359415/legislator-pertanyakan-laporan-keuangan-pt-inalum. (Diakses 14 Desember, 2017).

Murni, Yetty. 2016. Pengaruh Karakteristik Perusahaan Dan Profitabilitas Terhadap Tingkat Kelengkapan Pengungkapan Sukarela Dalam Laporan Tahunan Perbankan Di Indonesia. Simposium Nasional Akuntansi, Lampung, 2016.

Nabor, Maria Karlina Marselin dan Ketut Alit Suardana.2014. Pengaruh Struktur Kepemilikan Dan Proprietary Cost Terhadap Pengungkapan Sukarela.E-Jurnal Akuntansi Universitas Udayana 6.2 (2014):197-209 ISSN: 2302-8556.

Nuswandari, Cahyani. 2009. Pengungkapan Pelaporan Keuangan Dalam Perspektif Signalling Theory. Kajian Akuntansi, Pebruari 2009, Hal: 48 – 57Vol. 1 No. 1 ISSN : 1979-4886.

Oktaviani, Intan Herlina dan Dwi Martani. 2006. Analisis Pengungkapan Laporan Keuangan Perusahaan Pembiayaan. Jurnal Akuntansi dan Keuangan Indonesia Desember 2006, Vol.3, No. 2, pp.239-260.

Peraturan Komisi Pengawasan Persaingan Usaha Nomor 07 Tahun 2009 Tentang Pedoman Jabatan Rangkap Sesuai Ketentuan Pasal 26 Undang-Undang Nomor 5 Tahun 1999.

Peraturan Otoritas Jasa Keuangan Nomor 58 /POJK.04/2016 Tentang Direksi Dan Dewan Komisaris Bursa Efek.

Pernyataan Standar Akuntansi Keuangan (PSAK) NO.1 (REVISI 2009) Tentang

Penyajian Laporan Keuangan.

Pradanitami, Eillenia. 2017. Pengaruh Interlock Dewan Direksi, Financial Distress Dan Proprietary Cost Terhadap Pengungkapan Sukarela. Skripsi Tidak Dipublikasikan.

Praptika, Putu Yulia Hartanti dan Ni Ketut Rasmini.2016. Pengaruh Audit Tenure, Pergantian Auditor DanFinancial Distress Pada Audit Delay Pada Perusahaan Consumer Goods.E-Jurnal Akuntansi Universitas Udayana Vol.15.3. Juni (2016): 2052-2081 ISSN: 2302-8556.

Prijanto, Tulus dan Yuni Pristiawati Noer Widianingsih, “Faktor-Faktor yang Mempengaruhi Voluntary Disclosure Perusahaan Go Public” Jurnal Akuntansi dan Sistem Teknologi Informasi, Vol. 9 No.1, 2012.

Sánchez, I. M. García and J. Martínez-Ferrero. 2017. Independent Directors and CSR Disclosures: The moderating effects of proprietary costs. Corporate Social Responsibility and Environmental Management Corp. Soc. Responsib. Environ. Mgmt. 24, 28–43 (2017).

Sanjaya, Ade. Pengertian Pengungkapan dalam Akuntansi Laporan Tahunan

Definisi dan Metode Penilaian. 2015.

www.landasanteori.com/2015/10/pengertian-pengungkapan-dalam-akuntansi.html?m=1 (Diakses 9 Juni 2018)

Sari, Rizki Aprilia Arista dan Agung Juliarto. 2016. Interlock Dewan Direksi, Interlock Auditor Eksternal Dan Pengaruhnya Terhadap Pengungkapan Sukarela. Simposium Nasional Akuntansi XIX, Lampung, 2016.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

12

Vernando, Rahmat Yoga dan Halmawati. 2016.Pengaruh Ownership Dispersion, Financial Distressed, dan Umur Listing Terhadap Luas Pengungkapan Sukarela: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2014.Jurnal WRA, Vol 4, No 1, April 2016.

Wardhani, Ratna. 2014. Mekanisme Corporate Governance Dalam PerusahaanYang Mengalami Permasalahan Keuangan. Jurnal Akuntansi dan Keuangan Indonesia Juni 2007, Vol.4, No. 1, hal.95-114.

Yulianti, Nova. 2016. Pengaruh Komposisi Dewan Komisaris, Efektivitas Komite

Audit, Konsentrasi Kepemilikan, Financial Distress, Dan Assets In Place Terhadap Pengungkapan Sukarela ( Voluntary Disclosure ) Dalam Laporan Tahunan (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014). Skripsi Tidak Dipublikasikan.

Yunita, Ririk, “Pengaruh Ownership Retention, Reputasi Underwriter, Umur dan Komisaris Independen terhadap Pengungkapan Intellectual Capital dalam Prospektus IPO dengan Proprietary Cost sebagai Variabel Moderasi” Tesis Program Magister Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret, Surakarta, 2011.