KESIAPAN KARYAWAN UNIVERSITAS MUHAMMADIYAH SURAKARTA DALAM MENGHADAPI PENSIUN

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Disusun oleh:

HERLAMBANG DANU SAPUTRO B100140002

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

i

HALAMAN PERSETUJUAN

KESIAPAN KARYAWAN UNIVERSITAS MUHAMMADIYAH SURAKARTA DALAM MENGHADAPI PENSIUN

PUBLIKASI ILMIAH

Oleh :

HERLAMBANG DANU SAPUTRO B100140002

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen Pembimbing

Ahmad Mardalis, S.E., M.B.A. NIK. 670

ii

HALAMAN PENGESAHAN

KESIAPAN KARYAWAN UNIVERSITAS MUHAMMADIYAH SURAKARTA DALAM MENGHADAPI PENSIUN

Oleh :

HERLAMBANG DANU SAPUTRO B100140002

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Pada hari Sabtu, 23 Desember 2017 Dan dinyatakan telah memenuhi syarat

Dewan Penguji :

1. Ahmad Mardalis, S.E., M.B.A. ( )

(Ketua Dewan Penguji)

2. Dra. Wuryaningsih DL, M.M. ( )

(Sekretaris Dewan Penguji)

3. Imronudin, S.E., M.Si., Ph.D. ( )

(Anggota Dewan Penguji)

Dekan,

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau di terbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggung jawabkan sepenuhnya.

Surakarta, 23 Desember 2017 Penulis

HERLAMBANG DANU SAPUTRO B100140002

1

KESIAPAN KARYAWAN UNIVERSITAS MUHAMMADIYAH SURAKARTA DALAM MENGHADAPI PENSIUN

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui kesiapan karyawan Universitas Muhammadiyah Surakarta dalam menghadapi pensiun, untuk mengetahui minat berwirausaha pada karyawan Universitas Muhammadiyah Surakarta, untuk menguji dan menganalisis pengaruh perencanaan keuangan dan minat berwirausaha terhadap kesiapan karyawan Universitas Muhammadiyah Surakarta dalam menghadapi pensiun. Penelitian ini menggunakan data primer. Sampel dalam penelitian ini sebanyak 63 responden. Teknik pengambilan sampel menggunakan accidental sampling atau convenience sampling. Hasil penelitian adalah kesiapan karyawan Universitas Muhammadiyah Surakarta dalam menghadapi pensiun tergolong baik karena mayoritas akan mencoba bangkit serta cerdas melihat peluang apa saja agar biaya kehidupan sehari-hari terpenuhi, minat berwirausaha pada karyawan Universitas Muhammadiyah Surakarta tergolong baik karena mayoritas senang dengan hal-hal yang bersifat kreatif, perencanaan keuangan berpengaruh positif dan signifikan terhadap kesiapan karyawan Universitas Muhammadiyah Surakarta dalam menghadapi pensiun, minat berwirausaha tidak berpengaruh signifikan terhadap kesiapan karyawan Universitas Muhammadiyah Surakarta dalam menghadapi pensiun.

Kata Kunci : Kesiapan menghadapi pensiun, perencanaan keuangan, dan minat berwirausaha.

ABSTRACT

The purpose of this research is to know the readiness of employee of Muhammadiyah University of Surakarta in facing pension, to know the interest of entrepreneur at employee of Muhammadiyah University of Surakarta, to test and analyze the influence of financial planning and entrepreneur interest to readiness of Muhammadiyah Surakarta employee in face of retirement. This study uses primary data. The sample in this research are 63 respondents. The sampling technique used accidental sampling or convenience sampling. The result of the research is the readiness of employees of Muhammadiyah University of Surakarta in the face of retirement is good because the majority will try to rise and intelligent to see what opportunities for daily life expenses fulfilled, entrepreneurship interest in employees of Muhammadiyah University of Surakarta is good because the majority are happy with things that are creative, financial planning has a positive and significant impact on employee readiness Muhammadiyah University of Surakarta in the face of

2

retirement, interest in entrepreneurship has no significant effect on employee readiness Muhammadiyah University of Surakarta in the face of retirement.

Keywords : Readiness for retirement, financial planning, and entrepreneurship

interest.

1. PENDAHULUAN

Proses kehidupan manusia diawali dari masa kanak-kanak menuju dewasa (Safitri, 2013). Pada hakekatnya manusia adalah makhluk yang bekerja, sehingga bekerja merupakan kebutuhan manusia (Iswanti dkk, 2014). Kebutuhan manusia dalam bekerja tidak hanya untuk mendapatkan upah, tetapi juga untuk mendapatkan kesenangan karena dihargai oleh orang-orang dalam lingkungannya (Humaira dan Risana, 2017). Bagi seorang pekerja, akan tiba periode bagi mereka harus memasuki masa pensiun dimana memaksa mereka untuk berhenti dari pekerjaanya pada usia tertentu (Saputra dan Ella, 2016).

Masa pensiun adalah masa ketika seorang pegawai diberhentikan dari pekerjaanya yang dikarenakan faktor usia dan pegawai tersebut juga dituntut untuk menyesuaikan diri dalam menghadapinya (Yuliarti dan Olievia, 2014). Masa pensiun acapkali dianggap menjadi masa yang kurang menyenangkan (Susantiningrum dkk, 2016). Pensiun tidak lagi akhir bekerja tetapi lebih untuk transisi karir dan gaya hidup (Jamil dkk, 2014). Pensiun akan menjadi masalah bagi mereka yang belum mempunyai bekal dalam memasuki masa pensiun, meskipun bagi pekerja yang pensiun akan mendapat pesangon, namun pada periode ini sangat rentan bagi mereka untuk mengalami goncangan yang dikenal sebagai Post Power Syndrome (Saputra dan Ella, 2016). Post Power Syndrome, yaitu suatu sindroma kecemasan yang dialami oleh seseorang yang kehilangan kekuasaan (power) (Hakim, 2007).

Sebenarnya masa pensiun tidak selalu merupakan masa yang sulit (Paidi, 2013). Pada dasarnya perusahaan ingin memberikan masa istirahat kepada para karyawan yang selama ini telah banyak mendedikasikan dirinya untuk

3

perusahaan. Sebagian karyawan mungkin menikmati kesempatan tersebut untuk benar-benar menikmati masa tuanya, akan tetapi tidak sedikit karyawan yang tidak bisa menikmati masa pensiunya nanti karena masih banyak keperluan yang harus dipenuhi (Safitri, 2013). Di sisi yang lain, kadang para lanjut usia sendiri kurang menyadari bahwa mereka memiliki potensi yang tidak dimiliki oleh orang berusia di bawahnya, dan bila dikembangkan dapat meningkatkan peran dan ativitas pada masa lanjut usia (Iswanti dkk, 2014). Oleh karena itu sangat penting mempersiapkan diri sejak dini dalam menghadapi masa pensiun, dan akan lebih baik jika di persiapan dilakukan jauh hari sebelum pensiun tiba (Paidi, 2013). Setiap keluarga dapat memiliki dana pensiun dengan mengorientasikan kesejahteraan di hari tua, serta melihat pengalaman mengelola keuangannya (Haryanti, 2013). Dalam merencanakan keuangan untuk mencapai tujuan yang diinginkan maka perlu memperhatikan hal-hal seperti perencanaan investasi, perencanaan resiko atau asuransi, perencanaan pajak pribadi, perencanaan hari tua, perencanaan warisan (Sundjaja, 2010). Lebih tepatnya yakni perencanaan keuangan merupakan suatu hal yang wajib dilakukan bagi siapa saja yang sungguh-sungguh menginginkan mencapai kebebasan keuangan yang terindikasi dalam keberhasilan mengakumulasi aset keuangan sehingga jumlah aset lebih besar dari liabilitas (Sina, 2014). Terkait dengan menikmati kehidupan yang sejahtera dan berkualitas di masa tua, tentunya seorang pengelola keuangan dalam suatu keluarga memiliki keahlian dalam mengelola keuangannya (Haryanti, 2013). Perencanaan keuangan penting untuk menentukan tujuan keuangan jangka pendek dan jangka panjang dan menciptakan rencana yang seimbang untuk memenuhi tujuan tersebut (Heenkenda, 2016). Dalam bidang keuangan, manusia atau orang dikatakan sukses dan mencapai kebahagiaan jika sudah mencapai kemerdekaan keuangan (financial freedom), dalam arti uang sudah tidak lagi dijadikan sebagai tujuan kehidupan (Yulianti dan Meliza, 2013). Pengelola keuangan yang baik, hendaknya menjadikan pengalaman sebagai

4

pembelajaran, serta mempertimbangkan resiko dan return yang dihadapi, baik di masa sekarang maupun di masa yang akan datang (Haryanti, 2013).

Wirausahawan yang berhasil, salah satu kuncinya memiliki kepribadian yang unggul (Aprilianty, 2012). Wirausaha yang memodali usaha, mengatur, mengawasi, menikmati keuntungan dan menanggung resiko (Soedorowerdi, 2008). Seseorang yang memiliki jiwa kewirausahaan, umumnya memiliki potensi menjadi pengusaha tetapi bukan jaminan menjadi pengusaha, dan pengusaha umumnya memiliki jiwa kewirausahaan (Suratna, 2010). Jika seseorang mempunyai kemauan dan keinginan serta siap untuk berwirausaha, berarti seseorang itu mampu menciptakan lapangan pekerjaan sendiri, dan tidak perlu mengandalkan orang lain maupun perusahaan lain untuk mendapatkan pekerjaan lagi (Putra, 2012). Pertumbuhan kewirausahaan baru secara sosial juga akan berdampak positif karena membantu penciptaaan peluang kerja (Sartono dkk, 2014). Kewirausahaan telah menetapkan posisinya sebagai kekuatan ekonomi paling kuat selama dekade terakhir (Shamsudin dkk, 2017). Oleh sebab itu, setiap pegawai yang akan menghadapi masa pensiun memiliki kesempatan yang bagus dalam berwirausaha.

2. METODE PENELITIAN

Jenis penelitian yang digunakan adalah dengan metode survei. Metode pengumpulan data dengan menggunakan kuesioner. Dalam penelitian ini yang menjadi populasi adalah seluruh karyawan Universitas Muhammadiyah Surakarta. Sampel dalam penelitian ini diambil sebanyak 63 orang karyawan. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah accidental sampling atau convenience sampling. Data dan sumber data dalam penelitian ini adalah dengan menggunakan data primer, yaitu pengumpulan data dilakukan dengan membagikan kuesioner kepada obyek penelitian dan diisi secara langsung oleh yang responden yaitu karyawan Universitas Muhammadiyah Surakarta. Sedangkan data sekunder dalam penelitian ini adalah

5

arsip yang dimiliki organisasi/instansi, studi pustaka, penelitian terdahulu, literatur, dan jurnal yang berhubungan dengan permasalahan yang diteliti. Metode analisis data yang digunakan dalam penelitian ini adalah Analisis Regresi Linier Berganda dan pengujian Hipotesis.

3. HASIL DAN PEMBAHASAN 3.1.Hasil

Hasil analisis yang diperoleh dalam penelitian ini secara ringkas dibentuk dalam Tabel 1 berikut ini :

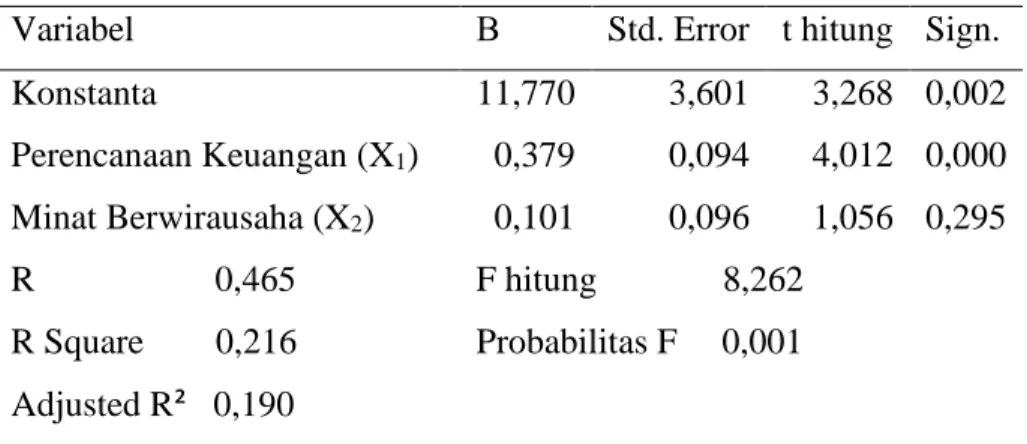

Tabel 1. Hasil Uji Regresi Linier Berganda

Variabel Β Std. Error t hitung Sign.

Konstanta 11,770 3,601 3,268 0,002 Perencanaan Keuangan (X1) 0,379 0,094 4,012 0,000 Minat Berwirausaha (X2) 0,101 0,096 1,056 0,295 R 0,465 R Square 0,216 Adjusted R² 0,190 F hitung 8,262 Probabilitas F 0,001

Sumber: Data Primer 2017, diolah

Dari hasil penelitian dapat disusun persamaan regresi linier berganda sebagai berikut :

Y = 11,770 + 0,379 X1 + 0,101 X2 + e

Berdasarkan persamaan regresi linier berganda di atas dapat diuraikan sebagai berikut :

Konstanta (a) bernilai positif sebesar 11,770 yang berarti bahwa jika perencanaan keuangan dan minat berwirausaha tetap konstan (tidak mengalami perubahan) maka besarnya kesiapan menghadapi pensiun adalah sebesat 11,770.

6

Koefisien regresi variabel perenanaan keuangan bernilai positif sebesar 0,379. Artinya semakin baik perencanaan keuangan yang ada, semakin baik juga kesiapan menghadapi pensiun.

Koefisien regresi variabel minat berwirausaha bernilai positif sebesar 0,101. Artinya semakin tinggi minat berwirausaha, semakin tinggi juga kesiapan mengadapi pensiunan.

Koefisien determinasi digunakan untuk mengukur seberapa besar variabel independen dapat mempengaruhi variabel dependen. Hasil perhitungan diperoleh Nilai koefisien determinasi (R2) sebesar 0,216. Menunjukan bahwa variabel kesiapan menghadapi pensiunan dapat diterangkan oleh variabel perencanaan keuangan dan minat berwirausaha sebesar 21,6% dan sisanya sebesar 78,4% dijelaskan oleh model lainnya. Uji ketepatan model digunakan untuk mengetahui model yang digunakan sudah fit atau belum dengan dibuktikan adanya pengaruh secara simultan antara independen dan dependent. Hasil perhitungan Uji F ini menunjukkan bahwa variabel independent secara bersama-sama memiliki pengaruh terhadap variabel dependent. Hal ini dapat dibuktikan dari nilai F hitung sebesar 8,262 dengan nilai probabilitas sebesar 0,001. Fhitung sebesar 8,262 > Ftabel 3,15 dengan nilai probabilitas sebesar 0,001 < 0,05, maka model regresi dapat digunakan untuk memprediksi kesiapan menghadapi pensiun atau dapat dikatakan bahwa variabel perencanaan keuangan dan minat berwirausaha dapat menjelaskan varian kesiapan menghadapi pensiunan.

Untuk menguji model regresi dari masing-masing variabel secara parsial dapat diperoleh dengan menggunakan uji t. Pengujian regresi digunakan pengujian dua arah dengan menggunakan tingkat keyakinan sebesar 95% yang berarti bahwa α = 5%. Perhitungan besarnya t-tabel menggunakan rumus :

t-tabel = t α/2, n-k = 0,05/2; 63-3

7 = 0,025; 60 = 2,000

Berikut akan dijelaskan pengujian masing-masing variabel secara parsial, antara lain :

Berdasarkan hasil pengujian diperoleh nilai thitung sebesar 4,012. Oleh karena hasil uji t statistik (thitung) lebih besar dari nilai ttabel (4,012 > 2,000) atau probabilitas t lebih kecil dari 0,05 (0,000 < 0,05) maka Ho ditolak pada taraf signifikansi 0,05. Artinya bahwa variabel perencanaan keuangan memiliki pengaruh yang signifikan terhadap kesiapan menghadapi pensiunan.

Berdasarkan hasil pengujian diperoleh nilai thitung sebesar 1,056. Oleh karena hasil uji t statistik (thitung) lebih kecil dari nilai ttabel (1,056 < 2,000) atau probabilitas t lebih besar dari 0,05 (0,295 > 0,05) maka Ho diterima pada taraf signifikansi 0,05. Artinya bahwa variabel minat berwirausaha tidak memiliki pengaruh yang signifikan terhadap kesiapan menghadapi pensiunan.

3.2.Pembahasan

Hasil penelitian diatas menunjukkan bahwa responden yang paling banyak menjawab pertanyaan kesiapan menghadapi pensiun adalah saya akan mencoba untuk bangkit serta cerdas melihat peluang apa saja agar biaya kehidupan sehari-hari terpenuhi sebesar 18.44%. Hal tersebut menunjukkan bahwa kesiapan karyawan UMS tergolong baik. Implikasi dari temuan ini, responden yang paling berpartisipasi dalam memberikan tanggapannya terhadap kesiapan karyawan UMS dalam menghadapi pensiun menunjukkan bahwa mayoritas akan mencoba bangkit serta cerdas melihat peluang apa saja agar biaya kehidupan sehari-hari terpenuhi.

Hasil penelitian diatas menunjukkan bahwa responden yang paling banyak menjawab pertanyaan minat berwirausaha adalah saya senang dengan

8

hal-hal yang bersifat kreatif sebesar 15.21%. Hal tersebut menunjukkan bahwa minat berwirausaha karyawan UMS tergolong baik. Implikasi dari temuan ini, responden yang paling berpartisipasi dalam memberikan tanggapannya terhadap minat berwirausaha pada karyawan UMS menunjukkan bahwa mayoritas senang dengan hal-hal yang bersifat kreatif. Hasil penelitian ini menunjukkan bahwa perncanaan keuangan memiliki pengaruh terhadap kesiapan menghadapi pensiunan karena nilai signifikan lebih kecil dari 0,05. Ini menunjukkan bahwa indikator perencanaan keuangan yang digunakan untuk penelitian di UMS yaitu sebagai manajemen uang, perencanaan asuransi, pencurahan waktu untuk mempraktekkan perencaan keuangan akan memberikan efek terhadap kesiapan menghadapi pensiunan. Yang berarti bahwa Semakin baik perencanaan keuangan yang dibuat oleh setiap karyawan UMS, maka kesiapan menghadapi pensiunan yang ada di karyawan UMS semakin baik. Lawson dan Hershey (2005) menunjukkan bahwa orientasi masa depan memprediksi kecenderungan untuk merencanakan dan menyimpan dana untuk hari tua. Kemudian Hershey dan Mowen (2000) menemukan bahwa di antara usia individu 35-88 tahun, perspektif waktu masa depan berhubungan secara positif dengan melaporkan sendiri keuangan dalam hal kesiapan untuk mengikuti pensiun. Menurut Lusardi (1999) pra-pensiunan dengan perencanaan yang singkat, tidak hanya dengan rata-rata kekayaan bersih yang lebih rendah, tetapi juga berharap untuk menerima pendapatan yang lebih sedikit dari tabungan pribadi di masa pensiun. Secara keseluruhan, mengungkapkan bahwa orientasi masa depan cenderung memiliki pengaruh yang signifikan terhadap perilaku tabungan pensiun, dan mengubah perkembangan individu dengan orientasi masa depan karena usia pensiun mereka semakin dekat pensiun. Implikasi dari temuan ini adalah supaya karyawan siap menghadapi pensiun maka perlu dilakukan perencanaan keuangan yang baik agar karyawan memiliki perencanaan keuangan yang bagus. Perencanaan keuangan dilakukan dengan cara

9

menggunakan uang secara hati-hati, mempunyai kecukupan uang sebagai lambang kesuksesan, mempunyai asuransi sebagai bentuk rencana tabungan masa pensiun, melakukan program asuransi yang sesuai, dapat mengatur pemasukan dan pengeluaran uang setiap bulannya, serta dapat melakukan investasi secara tepat, aman, dan menguntungkan.

Hasil penelitian ini menunjukkan bahwa minat berwirausaha tidak memiliki pengaruh terhadap kesiapan menghadapi pensiunan karena nilai signifikan lebih besar dari 0,05. Ini menujukkan bahwa indikator minat berwirausaha yaitu prestis sosial, tantang pribadi, menjadi bos, inovasi, kepemimpinan, fleksibilitas dan keuntungan tidak akan memberikan dampak terhadap kesiapan menghadapi pensiun. Yang berarti bahwa besar kecilnya minat berwirausaha karyawan tidak akan memberikan dampak apapun terhadap kesiapan menghadapi pensiun. Hasil penelitian yang dilakukan oleh Paidi (2013) yang menunjukkan bahwa adanya anggapan pesimis tentang masa pensiun yaitu saat di mana memasuki usia tua dan merupakan tanda seseorang sudah tidak berguna dan tidak dibutuhkan lagi dalam dunia pekerjaan karena produktivitas yang sudah menurun serta hilangnya wewenang yang dimilikinya (post-power syndrome) dan penelitian yang dilakukan oleh Romynenza (2014) menunjukkan bahwa terdapat 35,76% calon pensiunan membutuhkan pelatihan kewirausahaan dengan merencanakan untuk memulai usaha baru pada bidang peternakan, jasa boga, perikanan, jasa transportasi, jasa pendidikan dan pertanian. Kemudian terdapat 64,23% calon pensiunan tidak membutuhkan pelatihan karena mereka memilih untuk melakukan aktivitas pribadi dengan mengunjungi anak cucu dan melakukan kegiatan keagamaan lainnya. Implikasi dari temuan ini adalah minat berwirausaha tidak berpengaruh terhadap kesiapan menghadapi pensiun karena ketika karyawan sudah nyaman dengan dunia kerjanya maka sulit bagi karyawan untuk memikirkan menghadapi pensiun sehingga dengan adanya seperti itu maka karyawan tidak akan memikirkan

10

untuk minat berwirausaha. Karyawan beranggapan bahwa minat berwirausaha hanya untuk sampingan belaka karena masih memiliki tanggung jawab yang lebih utama sebagai karyawan. Banyak karyawan yang belum tertarik untuk berwirausaha, dikarenakan masa pensiun yang masih agak panjang dan senang di zona aman sehingga perlu adanya wawasan dan pengetahuan berwirausaha agar bisa mengetahui pentingnya berwirausaha untuk menatap waktu pensiun.

4. PENUTUP

Kesiapan karyawan Universitas Muhammadiyah Surakarta tergolong baik karena mayoritas mayoritas akan mencoba bangkit serta cerdas melihat peluang apa saja agar biaya kehidupan sehari-hari terpenuhi. Minat berwirausaha pada karyawan Universitas Muhammadiyah Surakarta tergolong baik karena mayoritas senang dengan hal-hal yang bersifat kreatif. Adanya pengaruh perencanaan keuangan terhadap kesiapan menghadapi pensiunan. Hal ini dapat dibuktikan dengan probabilitas t sebesar 0,000 < 0,05, jadi hipotesis pertama diterima yang menyatakan perencanaan keuangan mempunyai pengaruh terhadap kesiapan menghadapi pensiunan. Tidak adanya pengaruh minat berwirausaha terhadap kesiapan menghadapi pensiunan. Hal ini dapat dibuktikan dengan probabilitas t sebesar 0,295 > 0,05, jadi hipotesis kedua ditolak yang menyatakan minat usaha mempunyai pengaruh terhadap kesiapan menghadapi pensiun. Berdasarkan hasil uji f menunjukkan bahwa f hitung 8,262 dengan nilai probabilitas 0.001 karena nilai probabilitas < 0.05 maka model fit. Hasil perhitungan diperoleh Nilai koefisien determinasi (R2) sebesar 0,216. Menunjukan bahwa variabel kesiapan menghadapi pensiunan dapat diterangkan oleh variabel perencanaan keuangan dan minat berwirausaha sebesar 21,6% dan sisanya sebesar 78,4% dijelaskan oleh model lainnya.

Dari hasil penelitian yang didapat maka ada saran baik untuk penelitian selanjutnya yaitu bagi peneliti yang akan datang sebaiknya menambah jumlah

11

sampel dan bagi peneliti mendatang dikarenakan minat berwirausaha tidak memiliki pengaruh kesiapan menghadapi pensiun diharapkan dapat mengkaji lebih mendalam.

DAFTAR PUSTAKA

Aprilianty, Eka. 2012. Pengaruh Kepribadian Wirausaha, Pengetahuan Kewirausahaan, Dan Lingkungan Terhadap Minat Berwirausaha Siswa SMK. Jurnal Pendidikan Vokasi, Vol. 2, Nomor 3, November 2012.

Hakim, Siti Nurina. 2007. Perencanaan Dan Persiapan Menghadapi Masa Pensiun. WARTA, Vol.10, No.1, Maret 2007: 96-109.

Haryanti, Ayu Permata. 2013. Pengaruh Orientasi Masa Depan Dan Pengalaman Mengelola Keuangan Terhadap Perencanaan Dana Pensiun Keluarga Di Surabaya. STIE Perbanas Surabaya.

Heenkenda, Shirantha. 2016. Readiness To Retirement Planning Of Estate Sector Employees In Sri Lanka. University of Sri Jayewardenapaura.

Hershey, DA, and Mowen, J .C. 2000. Psychological determinants of financial preparedness for retirement. The Gerontologist, 40 , 687–697.

Humaira dan Risana Rachmatan. 2017. Perbedaan Penyesuaian Diri Pensiun Yang Mendapatkan Training Pra Pensiun Dengan Yang Tidak Mendapatkan Training Pra-Pensiun. Jurnal Ecopsy, Volume 4 Nomor 1, April 2017.

Iswanti, Sri, Hiryanto, dan Kartika Nur Fathiyah. 2014. Pengembangan Materi Pelatihan Menghadapi Pensiun Bagi Karyawan Universitas Negeri Yogyakarta. Jurnal Penelitian Humaniora, Vol. 19, No. 1, April 2014: 96-103. Jamil, Nazarina, Caroline Rosie Jeffrey Nasah dan Zakiah Hassan. 2014. The

Feasibility of Entrepreneurship after Retirement. Malaysian Journal of Business and Economics, Vol. 1, No. 1, June 2014, 19 – 33.

Lawson, Joy M. Jacobs, and Douglas A. Hershey. 2005. Influence of future time perspective, financial knowledge, and financial risk tolerance on retirement saving behaviors. Financial Services Review 14 (2005) 331–344.

12

Lusardi, A. 1999. “Information, expectations, and savings for retirement.” In H. Aaron (Ed.), Behavioral dimensions of retirement economics (pp. 81-115). Washington, DC: Brookings Institution and Russell Sage Foundation.

Paidi. 2013. Strategi Persiapan Menghadapi Pensiun Bagi Para Karyawan. E-Journal WIDYA Ekonomika, Voulme 1 Nomor 1 Mei-Agustus 2013.

Putra, Rano Aditia. 2012. Faktor-Faktor Penentu Minat Mahasiswa Manajemen Untuk Berwirausaha (Studi Mahasiswa Manajemen FE Universitas Negeri Padang). Jurnal Manajemen, Volume 01, Nomor 01, September 2012.

Romynenza. 2014. Pengembangan Program Kesiapan Pensiun Bagi Pegawai Negeri Sipil Kota Gorontalo. Jurnal Administrasi Negara, volume 20 no.1 (2014)/ 36-42.

Safitri, Bintang Rahmannisa. 2013. Kesiapan Menghadapi Pensiun Ditinjau Dari Peran Gender Karyawan. Jurnal Ilmiah Psikologi Terapan, Vol.1, No.2, Agustus 2013.

Saputra, Hanif Rahmat dan Ella Jauvani Sagala. 2016. Pengaruh Program Persiapan Pensiun Terhadap Kesiapan Pensiun Karyawan Di PT Krakatau Steel (Persero) Tbk. e-Proceeding of Management : Vol.3, No.3 December 2016 I Page 2991.

Sartono, Sawal, Sri Sutrismi, dan Wenni Wahyuandari. 2014. Analisis Perumbuhan Kewirausahaan Dan Efektifitas Kelembagaan Di Kabupaten Tulungagung. Jurnal Universitas Tulungagung BONOROWO, Vol. 2, No.1 Tahun 2014. Shamsudin, Siti Farhah Fazira Binti, Abdullah Al Mamun, Noorshella Binti Che

Nawi, Noorul Azwin Binti Md Nasir dan Mohd Nazri Bin Zakaria. 2017. Factors Affecting Entrepreneurial Intention Among The Malaysian University Students. The Journal of Developing Areas, Volime 51, No.4, 2017.

Sina, Peter Garlans. 2014. Motivasi Sebagai Penentu Perencanaan Keuangan (Suatu Studi Pustaka). Jurnal Ilmiah Akuntansi dan Bisnin, Vol.9 No.1, Januari 2014. Sundjaja, Arta M. 2010. Perencanaan Keuangan Untuk Mencapai Tujuan Finansial.

13

Suratna. 2010. Pengembangan Jiwa Kewirausahaan Mahasiswa Melalui Inkubator Bisnis. Jurnal Administrasi Bisnis, Volume 6, No. 2 Januari 2010.

Soedorowerdi, Soedewi. 2008. Pengaruh Kemampuan Wirausaha Pada Kinerja Keuangan Usaha Kecil. Majalah Ekonomi, Tahun XVIII, No. 2 Agustus 2008. Susantiningrum, Eddy Triharyanto, dan Joko Sutrisno. 2016. Pelatihan

Kewirausahaan Bagi Calon Purnabakti Kota Salatiga Tahun 2016. IKB No.18. Th.X. Juni 2016.

Yulianti, Norma dan Meliza Silvy. 2013. Sikap Pengelola Keuangan Dan Perilaku Perencanaan Investasi Keluarga Di Surabaya. Journal of Business and Banking, Volume 3, No.1 May 2013, pages 57-68.

Yuliarti, Vivit dan Olievia Prabandini Mulyana. 2014. Hubungan Antara Kecemasan Menghadapi Pensiun Dengan Semangat Kerja Pada Pegawai PT. Pos Indonesia (Persero) Kantor Pusat Surabaya. Character, Volume 03, Nomer 02 Tahun 2014.