1. Pendahuluan 1.1. Latar Belakang

Industri perbankan yang semakin berkembang di Indonesia tidak menuntuk kemungkinan terjadinya persaingan yang semakin kompetitif, bukan hanya di antara bank pemerintah tetapi juga swasta dan bank asing yang berada dan beroperasi di Indonesia. Menurut Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (BI, UU. No. 10 Th:1998 Pasal:1 Ayat:2). Bank dilihat dari bidang usahanya terbagi menjadi beberapa bagian dengan melihat dari segi fungsi bank tersebut.

Bank mempunyai fungsi sebagai lembaga intermediary yaitu suatu lembaga yang tugasnya mengumpulkan dana dari masyarakat (funding) dan menyalurkan kembali kepada masyarakat (lending), serta memberikan pelayanan jasa keuangan (financial services). Produk dana (funding) di antaranya tabungan, giro, deposito, dan untuk produk kredit (lending) di antaranya fasilitas kredit kepemilikan rumah, kredit modal usaha, kredit kepemilikan mobil, kredit tanpa agunan, dan kartu kredit (Suhardi, 2003:12). Industri perbankan memiliki produk dan jasa keuangan yang sama secara umum untuk dapat bersaing dan menguasai pasar. Kompetisi yang semakin ketat tersebut menuntut bank untuk selalu melakukan pengembangan layanan dan produknya agar mendapatkan target pangsa pasar serta dapat bertahan di dalam industri perbankan.

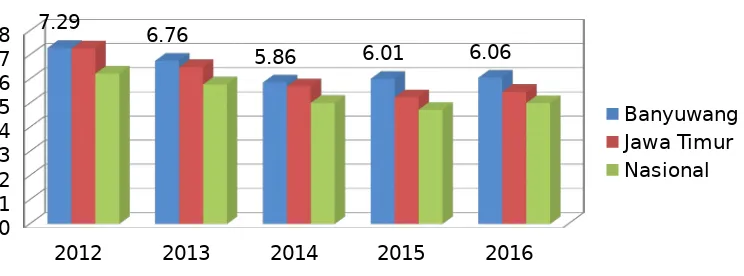

Banyuwangi dari tahun 2012 sampai dengan tahun 2016 sebagaimana gambar berikut ini.

Gambar. 1. Pertumbuhan Ekonomi Kabupaten Banywuangi

2012 2013 2014 2015 2016

Sumber: BPS Kabupaten Banyuwangi (data diolah)

Kompetitifnya dan persaingan nasabah kredit, didukung pula oleh perkembagan dan pertumbuhan bidang usaha yang ada di kabupaten Banyuwangi. Bidang usaha baik skala menengah (medium), skala kecil (mikro) yang keseluruhannya membutuhkan dana, maka tidak lepas dari sistem perbankan. Bupati Banyuwangi mengemukakan, dalam mendorong dan mempercepat lajunya pertumbuhan usaha di Banyuwangi adalah dengan cara penyaluran kredit melalui bank, terbukti masyarakat tertib melakukan angsuran dan efektif meningkatkan outstanding kredit medium dan mikro sehingga bisa tumbuh sebesar 34 persen rata-rata per-tahun. Berdasarkan data resmi Bank Indonesia (BI), penyaluran kredit di Banyuwangi pada 2015 mencapai Rp 8,93 triliun. Maka secara kumulatif, penyaluran kredit di Banyuwangi tumbuh 171,43 persen atau rata-rata 34,82 persen per tahun (www.merdeka.com/peristiwa/....html).

Tabel. 1

Kebutuhan Dana Bidang Usaha Menengah dan Mikro di Kabupaten Banyuwangi dari Tahun 2015-2016

Sumber : https://banyuwangikab.go.id/kependudukan-dan-naker

Melihat peluang kompetensi yang ada guna turut mengembangkan bidang usaha menuntut bank-bank tersebut berlomba-lomba menawarkan produk terbaik mereka. Selain itu, dalam Overview Indonesian Banking Industry oleh Markplus Consulting tahun 2016 mengenai perkembangan dan persaingan pasar perbankan di Indonesia, dengan nilai pertumbuhan aset sebesar 15,5% sektor perbankan masih menjadi industri yang menarik bagi para pemain. Para pemain semakin aktif menarik dana pihak ketiga dari nasabah terutama dalam menyalurkan kredit. Persaingan bank di sektor kredit ini semakin lama semakin sulit. Nasabah saat ini cenderung semakin tidak loyal terhadap bank, terutama di sektor kredit konsumsi di mana penawaran terbaik dinilai berdasarkan nilai bunga kredit yang diberikan oleh bank. Hal ini menyebabkan bank harus berlomba-lomba untuk menurunkan tingkat bunga kreditnya (http://www.bi.go.id/en/statistik/perbankan/indonesia).

Menurut Subagyo (2010:13) berpendapat bahwa loyalitas nasabah merupakan pembelian ulang sebuah merek secara konsisten oleh nasabah. Persaingan harga yang terjadi antar bank membuat nasabah semakin selektif dan rasional dalam memilih bank. Analisis pada atribut-atribut yang membentuk loyalitas nasabah, atribut-atribut yang bersifat transaksional memiliki bobot yang cenderung tinggi dan semakin meningkat. Untuk produk tabungan atribut transaksional ini berkaitan dengan kemudahan dan kenyamanan nasabah dalam melakukan penyimpanan uang maupun transaksi sehari-hari di bank yang menjadi tujuannya.

Nasabah pada saat ini lebih selektif dalam memilih bank mana yang akan dijadikan sebagai pembantu pengembang usaha mereka, selain melihat dari sisi kemudahan dalam proses pengambilan kredit, merekapun melihat atribut produk dari segi suku bunga kredit, jangka waktu kredit, plafond dan jaminan guna untuk mengetahui kebutuhan kredit nasabah tersebut benar-benar sesuai dengan kebutuhan mereka atau tidak. Seperti halnya PT. BPR ADY Banyuwangi Cab. Pesanggaran telah memberikan fasilitas-fasilitas yang menarik untuk para nasabahnya dalam hal kredit dan tabungan, agar para nasabah tersebut merasa nyaman dalam bekerja sama dengan PT. BPR ADY Banyuwangi.

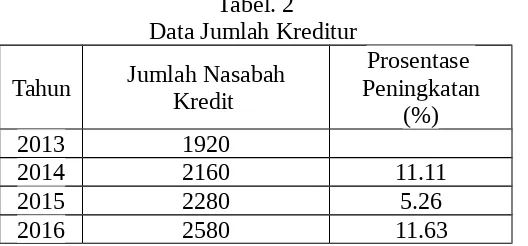

Berdasarkan hasil laporan akhir tahun 2016, langkah konkrit yang telah dilakukan adalah meningkatkan fasilitas kepada para nasabah dengan membuka kantor-kantor pelayanan yang lebih dekat dengan masyarakat, membuka mobil kas keliling dan memberikan suku bunga kredit yang ringan, proses yang cepat dan tabungan harian yang di datangi petugas setiap hari, tabungan hari raya yang memberikan undian-undian menarik. Dalam hal ini untuk menarik minat masyarakat untuk bergabung dan berkerja sama dengan PT. BPR ADY Banyuwangi Cab. Pesanggaran dan untuk menghadapi para pesaing yang semakin banyak. Berikut data nasabah kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran dari tahun 2013 sampai dengan tahun 2016.

Tabel. 2

Data Jumlah Kreditur

Tahun Jumlah NasabahKredit

Prosentase Peningkatan

(%)

2013 1920

2014 2160 11.11

2015 2280 5.26

2016 2580 11.63

Sumber : Laporan Tahunan PT. BPR ADY Banyuwangi Cab. Pesanggaran

perbulan atau meningkat 5,26% dan pada tahun 2016 sebanyak 215 orang perbulan atau meningkat 11,63%.

Permasalahn yang muncul adalah bagaimana mempertahankan nasabah yang loyal kepada PT. BPR ADY Banyuwangi Cab. Pesanggaran supaya mampu bersaing dengan BUMN atau BPR Swasta yang lainnya. Tidak mudah dalam menciptakan nasabah agar loyal, maupun menjadikan nasabah yang sudah ada tetap loyal kepada PT. BPR ADY Banyuwangi Cab. Pesanggaran, dikarenakan loyalitas merupakan perilaku nasabah dalam melakukan pengambilan keputusan terhadap produk perusahaan. Nasabah yang loyal dan akan menjadi Customer Based yang baik, setidaknya akan melakukan transaksi dengan berulang-ulang dan juga akan menggunakan produk yang lain.

Dengan mengetahui pentingnya atribut-atribut produk yang terdiri dari kualitas pelayanan, tingkat suku bunga, jangka waktu dan jaminan yang diharapkan oleh nasabah di PT. BPR ADY Banyuwangi Cab. Pesanggaran dalam meningkatkan jumlah nasabah kredit dan meningkatkan loyalitas nasabah dalam pengambilan keputusan kredit, maka fenomena ini sangat menarik untuk dilakukan penelitian lebih lanjut.

1.2. Rumusan Masalah

Bertitik tolak dari latar belakang di atas, tentang pentingnya pengaruh atribut produk dalam mempengaruhi keputusan nasabah dalam pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran maka penelitian dapat dirumusan masalahnya sebagai berikut.

a. Apakah kualitas pelayanan berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran ?

b. Apakah tingkat suku bunga berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran ?

c. Apakah jangka waktu berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran ?

d. Apakah jaminan berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran ?

Berdasarkan rumusan masalah di atas, maka tujuan penelitian yang hendak dicapai adalah :

a. Untuk menganalisis pengaruh kualitas pelayanan berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

b. Untuk menganalisis variabel tingkat suku bunga berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

c. Untuk menganalisis variabel jangka waktu berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

d. Untuk menganalisis variabel jaminan berpengaruh terhadap pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

1.3.2. Kegunaan Penelitian

a. Bagi Obyek yang diteliti (PT. BPR. ADY Banyuwangi Cab. Pesanggaran) Sebagai bahan masukan dalam rangka melakukan evaluasi terhadap program perbankan yang berkaitan dengan kualitas pelayanan, tingkat suku bunga, jangka waktu dan jaminan, sehingga dapat digunakan sebagai bahan pertimbangan perusahaan dalam menentukan kebijaksanaan di masa yang akan datang.

b. Bagi Pihak Lain/Almamater

Menambah referensi bagi peneliti lain sehingga menambah wawasan tentang pengaruh kualitas pelayanan, tingkat suku bunga, jangka waktu dan jaminan terhadap keputusan konsumen dalam pengambilan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

c. Bagi penulis atau peneliti

Untuk menerapkan ilmu yang telah peneliti dapatkan selama mengikuti perkuliahan serta menambah wawasan peneliti mengenai pengaruh kualitas pelayanan, tingkat suku bunga, jangka waktu dan jaminan terhadap keputusan konsumen dalam pengambilan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

2. Tinjauan Pustaka 2.1. Tinjauan Teori Pemasaran

2.1.1. Pengertian Pemasaran

perusahaan. Menurut Kotler (2012:9), pemasaran adalah sebagai proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun hubungan pelanggan yang kuat untuk menangkap nilai dari pelanggan sebagai imbalan. Tujuan pemasaran adalah untuk mengetahui dan memahami pelanggan sedemikian rupa sehingga produk atau jasa itu cocok dengan pelanggan dan selanjutnya menjual dirinya sendiri.

Menurut Kasmir (2008:54) secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan..

Pengertian pemasaran yang telah di paparkan oleh para ahli dapat disimpulkan bahwa pemasaran adalah suatu sistem dari kegiatan usaha yang saling berhubungan untuk melaksanakan rencana strategis yang diarahkan pada pemenuhan kebutuhan konsumen yang akan dipuaskan, pembuatan produk barang dan jasa, penentuan harga yang sesuai, penentuan cara-cara promosi dan penyaluran distribusi yang tepat.

2.1.2. Startegi Pemasaran

Pengertian strategi pemasaran menurut Tjiptono (2008:6) adalah : “strategi pemasaran sebagai alat fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk melayani pasar sasaran tersebut”.

Menurut Tjiptono (2008:7) strategi pemasaran merupakan pernyataan (baik secara implisit maupun eksplisit) mengenai bagaimana suatu merek atau lini produk mencapai tujuannya yang didasarkan pada empat variabel yang dikombinasikan sebagai berikut:

2. Harga, dalam menentukan harga, manajemen harus menentukan harga dasar yang tepat bagi produknya. Manajemen harus menentukan strategi yang menyangkut potongan harga, pembayaran ongkos angkut, dan berbagai variabel yang bersangkutan dengan harga.

3. Promosi, promosi adalah unsur yang dipergunakan untuk memberitahukan dan membujuk pasar tentang produk baru perusahaan, iklan, penjualan, perorangan, dan promosi penjualan merupakan kegiatan utama promosi.

4. Distribusi, meskipun perantara pemasaran pada dasarnya merupakan faktor lingkungan yang berada di luar jangkauan perusahaan, seorang eksekutif pemasaran tetap mempunyai ruang gerak yang besar sekali pada waktu ia berhubungan dengan mereka. Tanggung jawab pemasaran adalah (1) memilih dan mengelola saluran perdagangan dimana yang dipakai menyalurkan produk dapat mencapai pasar yang tepat dalam waktu yang tepat pula dan (2) mengembangkan sistem distribusi untuk pengiriman dan pengadaan produk secara fisik melalui saluran-saluran ini.

Dengan demikian dapat disimpulkan bahwa strategi pemasaran hampir dimulai dari apa yang dapat terjadi, bukan dimulai dari apa yang terjadi, terjadinya kesempatan inovasi pasar baru dan perubahan pola konsumen memerlukan kompetisi. Perusahaan perlu mencari kompetisi di dalam bisnis yang dilakukan.

2.1.3. Pemasaran Kredit

Pemasaran Kredit merupakan langkah pertama dalam operasional perkreditan. Menurut Suhardjono (2003:92), agar kegiatan pemasaran kredit dapat mencapai tujuan yang diharapkan, dilakukan strategi pemasaran sebagai berikut: 1. Riset Pemasaran

Riset pemasaran didefinisikan sebagai suatu kegiatan perancangan, pengumpulan, analisis, dan pelaporan data serta temuan-temuannya secara sistematik yang relevan dengan situasi atau masalah pemasaran tertentu yang dihadapi bank.

2. Menetapkan tujuan pemasaran

maka langkah selanjutnya adalah menetapkan tujuan dari pemasaran bank. Hal ini diperlukan agar dapat ditentukan apa yang segera dapat dilakukan, pengembangan rencana-rencana yang efektif, menentukan sasaran untuk prestasi dan menilai hasilnya.

3. Mengembangkan Strategi Pemasaran

Setelah sasaran ditetapkan, langkah selanjutnya adalah merumuskan strategi pemasaran, dengan mengarahkan strategi bisnisnya kepada usaha memanfaatkan setiap peluang bisnis dan mengantisipasi setiap ancaman seoptimal mungkin.

2.2. Prilaku dan Keputusan konsumen 2.2.1. Prilaku Konsumen

Menurut Kotler (2012:213) mengatakan bahwa, “Perilaku konsumen merupakan studi tentang cara individu, kelompok, dan organisasi menyeleksi, membeli, menggunakan, dan mendisposisikan barang, jasa, gagasan, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka.”

Menurut Schiffman dan Kanuk (2010:23), perilaku konsumen (consumer behavior) dapat didefinisikan sebagai perilaku dimana konsumen menunjukkan dalam hal mencari (searching for), membeli (purchasing), menggunakan (using), mengevaluasi (evaluating), dan membuang produk dan jasa yang diharapkan akan memuaskan kebutuhan (disposing of products and services that they will satisfy their needs).

Menurut Rangkuti (2010:92) mengutip Engel, Blackwell, dan Miniard yang mengatakan bahwa, “Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini.”.

Berdasarkan definisi-definisi tersebut, maka dapat ditarik kesimpulan bahwa perilaku konsumen adalah proses pengambilan keputusan oleh konsumen dalam memilih, membeli, memakai, serta memanfaatkan produk, jasa, gagasan, atau pengalaman dalam rangka memuaskan kebutuhan dan keinginan mereka. 2.2.1.1. Keputusan Konsumen

konsumen, baik individual, maupun rumah tangga yang membeli barang dan jasa untuk konsumsi pribadi.

Menurut Tjiptono (2008:19) menyatakan bahwa, “Keputusan pembelian adalah konsumen pemilihan satu tindakan dari dua atau lebih pilihan alternatif.”

Berdasarkan definisi-definisi tersebut, maka dapat diambil kesimpulan bahwa keputusan pembelian adalah perilaku konsumen untuk membeli suatu barang atau jasa yang mereka sukai.

2.2.1.2. Model Pengambilan Keputusan Konsumen

Perusahaan perlu mengidentifikasi model konsumen dalam keputusan pembelian untuk mengenali konsumen tersebut. Shiffman dan Kanuk (2010:480-482) memperkenalkan model konsumen yang mengacu pada tentang bagaimana konsumen berperilaku dan mengambil keputusan berdasarkan 4 (empat) pandangan, yaitu:

1) Economic view (pandangan ekonomis), yaitu konsumen digolongkan sebagai seorang yang membuat keputusan.

2) Passive view (pandangan pasif), yaitu konsumen yang digambarkan sebagai konsumen yang patuh terhadap keinginan dan promosi dari pemasar.

3) Emotional view (pandangan emosional), yaitu konsumen yang pada saat melakukan pembelian cenderung memperhatikan dan mencari informasi dengan memperhatikan perasaan dan suasana hatinya.

Dari pendapat di atas dapat disimpulkan bahwa yang menjadi indikator variabel model konsumen dalam pengambilan keputusan dalam penelitian ini adalah : a) Economic view (pandangan ekonomis), b) Passive view (pandangan pasif), dan c) Emotional view (pandangan emosional)

2.3. Pengertian Bank dan Kredit

2.3.1. Pengertian Bank dan Jenis Bank

Menurut Kasmir (2008:24) secara sederhana bank diartikan sebagai lembaga keuangan yang kegiataanya menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan kembali kepada masyarakat, serta memberi jasa-jasa bank lainnya.

Dalam praktiknya di Indonesia, bank dibagi dalam beberapa jenis. Salah satunya jika ditinjau dari segi fungsinya dikelompokkan menjadi 3 jenis, yaitu: 1. Bank Sentral

Bank sentral merupakan bank pusat. Bank ini mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu negara. Oleh karena itu, di setiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI). 2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga lainnya. Bank umum juga dikenal dengan nama bank komersil.

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. Bank Perkreditan Rakyat berasal dari Bank Desa, Bank Pasar, Lumbung Desa, Bank Pegawai, dan bank lainnya yang kemudian dilebur menjadi Bank Perkreditan Rakyat.

Sedangkan bank berdasarkan aktivitasnya menurut Kasmir (2008:24) sebagai lembaga keuangan, aktivitas bank sehari-hari tidak akan terlepas dari bidang keuangan. Aktivitas pihak perbankan secara sederhana dapat dikatakan adalah menghimpun dana dan menyalurkan dana kepada masyarakat umum. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah didunia perbankan adalah kegiatan yang disebut funding.

kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Besarnya bunga kredit sangat dipengaruhi oleh besarnya bunga simpanan. Dalam penelitian ini yang menjadi fokus adalah bank yang termasuk dalam Bank Perkreditan Rakyat (BPR).

2.3.2. Pengertian Kredit

Menurut UU Perbankan No. 7 tahun 1992, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Kasmir (2004) kredit diartikan memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian. Secara umum kredit yang disalurkan oleh Bank dilihat dari berbagai segi diantaranya:

1. Dilihat dari segi Kegunaan a. Kredit Investasi

Kredit yang biasanya digunakan untuk perluasan usaha aau membangun proyek atau pabrik baru. Masa pemakaiannya untuk satu periode yang relatif lebih lama.

b. Kredit Modal Kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasinya.

2. Dilihat dari segi Tujuan Kredit a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi atau dipakai secara pribadi. Tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit Perdagangan

Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk kebutuhan modal kerja.

b. Kredit Jangka Menengah

Kredit yang jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit Jangka Panjang

Kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau diatas 5 tahun dan biasanya kredit ini digunakan untuk investasi jangka panjang.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

Kredit yang diberikan dengan jaminan tertentu. Jaminan dapat berbentuk barang berwujud atau tidak berwujud.

b. Kredit tanpa jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari segi Sektor Usaha a. Kredit Pertanian

Kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Bisa berupa jangka pendek atau jangka panjang.

b. Kredit Peternakan

Kredit diberikan untuk sektor peternakan biasanya untuk jangka waktu yang relatif pendek.

c. Kredit Industri

Kredit yang digunakan untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

d. Kredit Pertambangan

Kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar. g. Kredit Perumahan

Kredit untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor usaha lainnya.

2.4. Teori Tentang Produk dan Atribut Produk 2.4.1. Pengertian Produk

Dalam mengembangkan sebuah program untuk mencapai pasar yang diinginkan. Sebuah perusahaan memulai dengan produk atau jasa yang dirancang untuk memuaskan keinginan pasar. Para manajer harus merencanakan, mengembangkan dan mengelola produk perusahaan secara komprehensif sesuai dengan pasar yang akan dituju. Menurut Tjiptono (2003:95) produk adalah segala sesuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan.

Menurut Kotler (2012:52) produk adalah sesuatu yang dapat ditawarkan ke pasar untuk memenuhi keinginan atau kebutuhan. Sedangkan menurut Tjiptono (2008:95) produk adalah segala sesuatu yang dapat ditawarkan oleh individu, rumah tangga maupun organisasi ke dalam pasar untuk diperhatikan, digunakan, dibeli maupun dimiliki.

Dari definisi di atas dapat disimpulkan bahwa produk yang akan dibuat atau ditawarkan harus memiliki kualitas, kinerja dan manfaat yang didasarkan pada kebutuhan dan keinginan para nasabahnya agar produk yang dibuat dan ditawarkan dapat memuaskan para nasabahnya.

2.4.1.1. Tingkatan Produk

Perusahaan yang berusaha memfokuskan kepada kepuasan nasabah harus cermat memperhatikan nilai tambah yang diberikan kepada produk melalui tingkatan produk. Pengembangan suatu produk harus didasari oleh pertimbangan adanya pembagian produk (Tjiptono, 2008:98), yaitu:

produk tersebut, berupa mutunya, corak atau ciri-ciri khasnya, mereknya dan kemasannya. Misalnya: bentuk nyata produk (TV) itu berbagai macam.

2. Produk tambahan yang disempurnakan (augmented product), yaitu menggambarkan kelengkapan atau penyempurnaan dari produk inti. Misalnya: pelayanan pemasangan antena TV.

2.4.1.2. Klasifikasi Produk

Klasifikasi produk bisa dilakukan atas berbagai macam sudut pandang. Dalam merencanakan strategi pemasaran untuk suatu produk, para pemasar telah mengembangkan beberapa klasifikasi produk yang didasarkan pada sifat atau ciri berdasarkan berwujud tidaknya, produk dapat diklasifikasikan ke dalam dua kelompok utama (Tjiptono, 2008:98), yaitu:

1. Barang

Barang merupakan produk yang berwujud fisik, sehingga bisa dilihat, diraba/ disentuh, dirasa, dipegang, disimpan, dipindahkan, dan diperlakuan fisik lainnya. Ditinjau dari aspek daya tahannya, terdapat dua macam barang, yaitu: Barang tidak tahan lama (nondurable goods) Contohnya: sabun, kapur tulis, minuman dan makanan ringan; dan Barang tahan lama (durable goods) Contohnya: mobil, lemari es, TV, komputer dan lain-lain.

2. Jasa (service)

Jasa merupakan kegiatan, manfaat atau kepuasan yang ditawarkan untuk dijual. Contohnya: bengkel reparasi, salon kecantikan, kursus, hotel, lembaga pendidikan, dan lain-lain.

2.4.1.3. Pengertian Atribut Produk

produk lain, atribut produk juga harus mampu menjadi suatu daya tarik bagi nasabah.

Atribut produk menurut Tjiptono (2003:103), yaitu: unsur-unsur produk yang dianggap penting oleh konsumen dan dijadikan keputusan pembelian. Sedangkan menurut Simamora (2001:147), atribut produk adalah: faktor-faktor yang dipertimbangkan oleh pembeli pada saat membeli produk, seperti harga, kualitas, kelengkapan fungsi (fitur), desain, layanan purna jual, dan lain-lain.

Dari definisi di atas dapat disimpulkan bahwa suatu produk memiliki atribut yang berfungsi sebagai pembeda dan cirinya yang terdiri dari fitur, kualitas, harga, kemasan, merek, garansi dan pelayanan yang dipandang penting oleh nasabah serta dijadikan bahan pertimbangan nasabah dalam pengambilan keputusan dan pembelian.

2.4.1.4. Unsur-Unsur Atribut Produk

Setiap produk mempunyai atribut produk yang berbeda-beda, sehingga nasabah dihadapkan pada berbagai atribut produk yang ditawarkan perusahaan. Perusahaan mempunyai tugas untuk memperhatikan dan mengevaluasi atribut produk yang ditawarkan, apakah atribut produk dari produk tersebut sudah memenuhi kebutuhan dan keinginan nasabah atau belum.

Dalam menentukan unsur-unsur atribut produk, setiap bank pasti mempunyai cara atau usaha untuk meningkatkan penjualan produknya. Atribut produk yang diteliti dalam skripsi ini adalah produk kredit. Untuk menarik minat konsumen dalam pengambilan keputusan kredit maka ditentukan 4 atribut produk yaitu :

1. Kualitas Pelayanan

Menurut Tjiptono (2008:107) pelayanan adalah kegiatan yang dilakukan oleh perusahaan kepada pelanggan yang telah membeli produknya.

berkesinambungan proses-proses organisasi agar dapat memenuhi dan melebihi kebutuahn dan harapan pelanggan atau lebih dikenal dengan total quality service.

Tujuan utama dari kualitas pelayanan ini adalah meningkatkan penjualan produk kredit, dengan memperhatikan keinginan dan kebutuhan konsumen. Kualitas pelayanan diberikan kepada konsumen harus berfungsi untuk lebih memberikan kepuasan yang maksimal, oleh karena itu dalam rangka memberikan pelayanan harus dilakukan sesuai dengan fungsi pelayanan. Kualitas pelayanan yang diberikan oleh setiap perusahaan jasa tentunya mempunyai tujuan. Umumnya tujuan dengan diadakannya pelayanan adalah agar konsumen merasakan adanya kepuasan dan dampaknya bagi perusahaan akan memperoleh laba maksimum.

Dari beberapa definisi di atas dapat disimpulkan bahwa yang menjadi indikator variabel kualitas pelayanan dalam penelitian ini adalah : a) Kualitas pelayanan yang sesuai dengan informasi produk kredit, b) Kualitas pelayanan dengan konsultasi produk kredit, c) Kualitas pelayanan sesuai dengan order talking (nasabah tetap atau nasabah baru)

2. Tingkat Suku Bunga

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip Konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2008:121).

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan kepada nasabahnya, yaitu: a) Bunga Simpanan yaitu bunga yang diberikan sebagai ransangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Contoh: jasa. b) Bunga Pinjaman yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah pinjaman kepada bank. Contoh: bunga kredit.

a. Bunga Tetap (Fixed Interest), dalam sistem ini, tingkat suku bunga akan berubah selama periode tertentu sesuai kesepakatan. Jika tingkat suku bunga pasar (market interest rate) berubah (naik atau turun), bank akan tetap konsisten pada suku bunga yang telah ditetapkan. Lembaga pembiayaan yang menerapkan sistem bunga tetap menetapkan jangka waktu kredit antara 1-5 tahun.

b. Bunga Mengambang (Floating Interest), dalam sistem ini, tingkat suku bunga akan mengikuti naik-turunnya suku bunga pasar. Jika suku bunga pasar naik, maka bunga kredit anda juga akan ikut naik, demikian pula sebaliknya. Sistem bunga ini diterapkan untuk kredit jangka panjang, seperti kredit kepemilikan rumah, modal kerja, usaha dan investasi.

c. Bunga Flat (Flat Interest), pada sistem bunga flat, jumlah pembayaran pokok dan bunga kredit besarnya sama setiap bulan. Bunga flat biasanya diperuntukkan untuk kredit jangka pendek. contoh, kredit mobil, kredit motor dan kredit tanpa agunan.

d. Bunga Efektif (Effective Interest), pada sistem ini, perhitungan beban bunga dihitung setiap akhir periode pembayaran angsuran berdasarkan saldo pokok. Beban bunga akan semakin menurun setiap bulan karena pokok utang juga berkurang seiring dengan cicilan.

e. Bunga Anuitas (Anuity Interest), bunga anuitas boleh disetarakan dengan bunga efektif. Bedanya, ada rumus anuitas yang bisa menetapkan besarnya cicilan sama secara terus-menerus sepanjang waktu kredit. jika tingkat bunga berubah, angsuran akan menyesuaikan.

Dari pendapat di atas dapat disimpulkan bahwa yang menjadi indikator variabel suku bunga dalam penelitian ini adalah : a) bunga tetap (Fixed Interest), b) bunga mengambang (Floating Interest), c) bunga flat (Flat Interest), d) bunga efektif (Effective Interest), dan e) bunga anuitas (Anuity Interest).

3. Jangka Waktu

Jangka Waktu adalah term yaitu jangka waktu jatuh tempo pinjaman atau tabungan yang ditunjukkan dalam bulan; jatuh tempo pinjaman atau investasi

Dilihat dari segi jangka waktu, artinya lamanya masa pemberian kredit mulai dari pertama sekali diberikan sampai masa pelunasannya. Jenis kredit ini adalah :

a. Kredit Jangka Pendek : Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah : Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini dapat diberikan untuk modal kerja. Beberapa Bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang.

c. Kredit Jangka Panjang : Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan untuk investasai jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan kredit konsumtif seperti kredit perumahan.

Dari pendapat di atas dapat disimpulkan bahwa yang menjadi indikator variabel jangka waktu dalam penelitian ini adalah : a) kredit jangka pendek, b) kredit jangka menegah , dan c) kredit jangka panjang.

4. Jaminan (Garancy)

Istilah jaminan itu berasal dari kata “jamin” yang berarti “tanggung” sehingga jaminan dapat diartikan sebagai tanggungan. Menurut Pasal 2 ayat (1) Surat Keputusan Direksi Bank Indonesia No. 23/69/KEP/DIR tanggal 28 Februari 1991 tentang Jaminan Pemberian Kredit menjelaskan bahwa jaminan adalah suatu keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan perjanjian. Jaminan bisa meliputi kualitas produk, reparasi, ganti rugi (uang kembali atau produkk ditukar), dan sebagainya. Jaminan sendiri ada yang bersifat tertulis dan ada pula yang tidak tertulis. Dewasa ini jaminan seringkali dimanfaatkan sebagai aspek promosi, terutama pada produk-produk tahan lama.

Menurut Badrulzalman (2003:6) jaminan adalah suatu tanggungan yang diberikan oleh seorang debitur dengan dan atau pihak ketiga kepada kreditur untuk menjamin kewajibannya dalam suatu perikatan.

dengan janji sebagai jaminan untuk pembayaran dari hutang debitur berdasarkan perjanjian kredit yang dibuat kreditur dan debitur.

Pada dasarnya jenis-jenis jaminan kredit terdiri dari 2 (dua) yaitu : jaminan perorangan dan jaminan kebendaan. Jaminan perorangan adalah Jaminan perorangan adalah jaminan berupa pernyataan kesanggupan yang diberikan oleh seseorang pihak ketiga, guna menjamin pemenuhan kewajiban-kewajiban debitur kepada pihak kreditur, apabila debitur yang bersangkutan ingkar janji (wanprestasi).

Sedangkan jaminan kebendaan adalah jaminan berupa harta kekayaan, baik benda maupun hak benda, yang diberikan dengan cara pemisahan bagian dari harta kekayaan, baik dari si debitur maupun pihak ketiga, guna menjamin pemenuhan kewajiban-kewajiban debitur kepada pihak kreditur, apabila debitur yang bersangkutan cidera janji (wanprestasi).

Berdasarkan definisi diatas dapat disimpulkan bahwa yang menjadi indikator variabel jaminan dalam penelitian ini adalah : a) jaminan perorangan, dan b) jaminan kebendaan.

2.5. Penelitian Terdahulu

Penelitian terdahulu, Yunny (2015) tentang pengaruh atribut produk dan citra merek (brand image) terhadap motivasi nasabah bank dalam melakukan pengambilan keputusan kredit. Persamaan dari penlitian terdahulu adalah pada keputusan pengambilan kredit dengan teknik analisis regresi linier berganda. Sedangkan perbedaan penelitian terletak pada variabel bebas yaitu variabel jaminan, suku bunga dan jangka waktu yang di tawarkan pada produk kredit bank. Hasil penelitian yang dilakukan diketahui bahwa atribut produk dan citra merek berpengaruh positif terhadap motivasi nasabah dalam pengambilan keputusan kredit. Hasil penelitian menunjukkan bahwa pengaruh variabel independen (jangka waktu dan Jaminan) terhadap variabel dependen (motivasi nasabah) sebesar 79,6%, sedangkan yang 21,4% dipengaruhi oleh jaminan.

disamping itu kesamaan dalam penggunaan teknik analisis regresi linier berganda. Perbedaan penelitian ini adalah pada variabel bebas atribut produk yaitu suku bunga yang rendah, biaya kredit yang murah, informasi yang lengkap dan jelas, komisi penjualan yang menarik yang di kususkan pada KPR. Atribut produk yang menjadi prioritas utama dalam memilih produk KPR di mana hasil penelitian menunjukkan responden secara umum memilih produk KPR dengan prioritas pertama secara berurutan yaitu pada faktor komisi penjualan, selanjutnya proses kredit, pelayanan marketing, suku bunga, persyaratan kredit, informasi pemasaran, lokasi bank, jangka waktu kredit, biaya kredit, uang muka dan prioritas utama adalah acara pelayanan marketing yang paling dominan yaitu 63,7%.

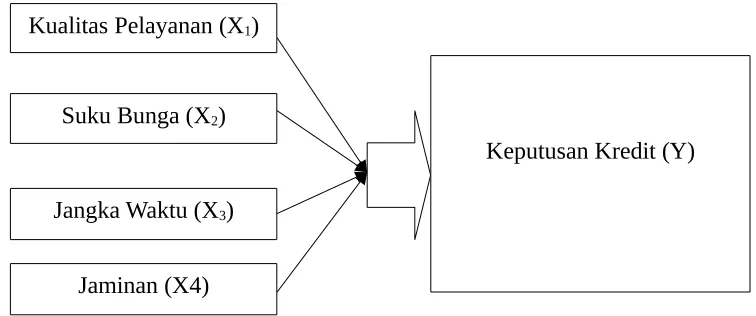

2.6. Kerangka Konseptual

Penelitian ini ditujukan untuk menganalisis atribut produk. yang mempengaruhi pengambilan keputusan konsumen untuk kredit di PT. Bank ADY Banyuwangi Cab. Pesanggaran. Berikut ini adalah kerangka penelitian yang menjelaskan jalan pemikiran peneliti.

Gambar 2.5 Kerangka Konseptual

Keterangan :

Pengaruh variabel X terhadap variabel Y

Sumber: Data diolah 2017

1. Kulaitas pelayanan (X1) ini adalah meningkatkan penjualan produk kredit, dengan memperhatikan keinginan dan kebutuhan konsumen.

2. Suku bunga (X2) merupakan harga dari meminjam uang untuk menggunakan daya belinya dan biasanya dinyatakan dalam persen (%).

3. Jangka waktu (X3) adalah term yaitu jangka waktu jatuh tempo pinjaman atau tabungan yang ditunjukkan dalam bulan; jatuh tempo pinjaman atau investasi. 4. Jaminan (X4) adalah suatu keyakinan bank atas kesanggupan debitur untuk

melunasi kredit sesuai dengan perjanjian.

5. Keputusan (Y) kredit adalah serangkaian kegiatan debitur dalam menentukan keputusan yang diambil berdasarkan kebutuhan dan manfaat.

Kualitas Pelayanan (X1)

Suku Bunga (X2)

Keputusan Kredit (Y)

2.7. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta yang empiris yang diperoleh melalui pengumpulan data. Jadi secara singkat hipotesis juga dapat dikatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian. Hipotesis penelitian yang ada pada penelitian ini sebagai berikut : 2.7.1. Pengaruh Kualitas Pelayanan Terhadap Keputusan Konsumen Kredit

Berdasarkan penelitian yang dilakukan Djamaludin (2014) prioritas utama dalam pengambilan kredit KPR adalah acara pelayanan marketing yang paling dominan yaitu 63,7%, maka hipotesis yang dapat diambil adalah :

H1 : variabel kulaitas pelayanan berpengaruh positif terhadap pengambilan

keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran. 2.7.2. Pengaruh Suku Bunga Terhadap Keputusan Konsumen Kredit

Berdasarkan penelitian yang dilakukan Ginting (2013) atribut produk tingkat suku bunga pada target konsumen yang dituju adalah paling dominan dengan prosentase 45%, maka hipotesis yang dapat diambil adalah :

H2 : variabel tingkat suku bunga berpengaruh positif terhadap pengambilan

keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran. 2.7.3. Pengaruh Jangka Waktu Terhadap Keputusan Konsumen Kredit

Berdasarkan penelitian yang dilakukan Yunny (2015) Hasil penelitian menunjukkan bahwa pengaruh variabel jangka waktu terhadap motivasi nasabah sebesar 79,6%, maka hipotesis yang dapat diambil adalah :

H3 : variabel jangka waktu berpengaruh positif terhadap pengambilan

Berdasarkan penelitian yang dilakukan Yunny (2015) Hasil penelitian menunjukkan bahwa pengaruh terhadap motivasi nasabah 21,4% dipengaruhi oleh jaminan, maka hipotesis yang dapat diambil adalah :

H4 : variabel jaminan berpengaruh positif terhadap pengambilan keputusan

kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran.

3. Metodologi Penelitian

3.1. Identifikasi dan Definisi Variabel 3.1.1. Identifikasi Variabel

Agar pelaksanaan mengarah pada pencapaian tujuan penelitian, dalam identifikasi variabel terdapat dua kategori variabel penelitian yaitu :

a. Variabel terikat atau Dependent Variabel (Y).

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012:59). Dalam penelitian ini yang menjadi variabel terikat yaitu keputusan kredit di PT. Bank ADY Banyuwangi Cab. Pesanggaran (Variabel Y).

b. Variabel bebas atau Independent Variabel (X).

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat) (Sugiyono, 2012:59). Variabel bebas dalam penelitian ini terdiri dari empat (4) variabel yaitu kualitas pelayanan (variabel X1), suku bunga (variabel X2), jangka waktu (variabel X3) dan jaminan (variabel X4).

3.1.2. Definisi Variabel

Menurut Sugiyono (2012:59) variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Agar penelitian ini menjadi terarah, variabel-variabel yang digunakan dibedakan menjadi dependendent variabel dan independent variabel:

a. Dependent Variabel

Indikator dari variabel bebas dalam penelitian ini merujuk pada halaman sebelas (11) yaitu :

1) Economic view (pandangan ekonomis), yaitu konsumen digolongkan sebagai seorang yang membuat keputusan.

2) Passive view (pandangan pasif), yaitu konsumen yang digambarkan sebagai konsumen patuh terhadap keinginan dan promosi dari pemasar. 3) Emotional view (pandangan emosional), yaitu konsumen yang pada saat

melakukan pembelian cenderung memperhatikan dan mencari informasi dengan memperhatikan perasaan dan suasana hatinya.

b. Independent Variabel

Variabel bebas (independent Variabel) dalam penelitian ini terdiri dari: 1) Kualitas Pelayanan (X1)

Kulaitas pelayanan ini adalah meningkatkan penjualan produk kredit, dengan memperhatikan keinginan dan kebutuhan konsumen yang mengajukan kredit dan nasabah kredit di PT. BPR. ADY Banyuwangi Cab. Pesanggaran. Indikator pada variabel kualitas pelayanan didasarkan kesimpulan pada halaman sembilan belas (19) meliputi:

a) Kualitas pelayanan yang sesuai dengan informasi produk kredit

b) Kualitas pelayanan dengan konsultasi produk kredit.

c) Kualitas pelayanan sesuai dengan order talking (nasabah tetap atau nasabah baru)

2) Suku Bunga (X2)

Suku bunga merupakan harga dari meminjam uang untuk menggunakan daya belinya dan biasanya dinyatakan dalam persen (%) (Kasmir, 2008:65). Indikator pada Variabel suku bunga didasarkan pada kesimpulan halaman dua puluh (19) meliputi :

a) Bunga tetap (Fixed Interest),

b) Bunga mengambang (Floating Interest), c) Bunga flat (Flat Interest),

3) Jangka Waktu (X3)

Jangka waktu adalah term yaitu jangka waktu jatuh tempo pinjaman atau tabungan yang ditunjukkan dalam bulan; jatuh tempo pinjaman atau investasi. Indikator pada variabel jangka waktu mengacu pada kesimpulan halaman dua puluh satu (20) antara lain:

a) Jangka waktu pendek. b) Jangka waktu menengah. c) Jangka waktu panjang. 4) Jaminan (X4)

Jaminan adalah suatu keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan perjanjian. Indikator pada variabel jaminan didasarkan pada kesimpulan halaman dua puluh dua (21) antara lain :

a) Jaminan perorangan. b) Jaminan kebendaan.

3.2. Rancangan Penelitian dan Sumber Data 3.2.1. Rancangan Penelitian

Rancangan penelitian menunjukkan kegiatan yang dilakukan oleh peneliti mulai dari perumusan hipotesis sampai pada analisis data. Penelitian ini merupakan metode penelitian survey yaitu suatu penelitian yang mengambil sampel dari suatu populasi dengan mengandalkan kuesioner sebagai instrumen pengumpulan data. Dengan demikian penelitian ini dikategorikan sebagai explanatory research, yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel dalam penelitian.

3.2.2. Jenis dan Sumber Data

3.3. Populasi dan Sampel 3.3.1. Populasi

Menurut Sugiyono (2012:94) Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dapat berisi data besar sekali jumlahnya, yang mengakibatkan tidak mungkin atau sulit dilakukan pengkajian terhadap seluruh data tersebut, sehingga pengkajian hanya terhadap sampel saja.

Adapun yang menjadi populasi dalam penelitian ini adalah nasabah yang mengajukan kredit dan nasabah yang sudah kredit di PT. Bank ADY Banyuwangi Cab. Pesanggaran. Oleh karena jumlah populasi yang diambil terlalu besar atau banyak, maka peneliti ini hanya sebagian saja dari keseluruhan populasi (sampel). 3.3.2. Sampel

Menurut Sugiyono (2012:84) sampel adalah sebagian untuk di ambil dari keseluruhan obyek yang di teliti dan di anggap mewakili seluruh populasi. sampel diartikan sebagai bagian obyek populasi yang memiliki karakteristik yang sama dengan karakteristik yang diambil sebagai obyek penelitian. Metode Pengambilan sampel menggunakan Purposive Sampling adalah pemilihan sampel pada konsumen berdasarkan tujuan.

Menurut Supranto (2001:115) jika jumlah populasi belum diketahui maka perlu diestimasi proporsi sampel dapat dihitung dengan rumus:

n=1 4

[

Za 2 E

]

2

n = jumlah sampel dari jumlah populasi yang ingin diperoleh

Z = angka yang menunjukkan penyimpangan nilai varians dari mean E = kesalahan maksimal yang mungkin dialami

α = tingkat kesalahan data yang dapat ditoleransi oleh peneliti

boleh melebihi jumlah 10% dari keseluruhan responden maka besarnya sampel

Maka jumlah sampel dalam penelitian ini ditentukan sebanyak 96 sampel dengan pembulatan menjadi 100 responden, yang dirasakan sudah cukup untuk mewakili populasi.

3.4. Teknik Pengumpulan Data

Metode yang dilakukan dalam pengumpulan data dalam penelitian ini melalui dua tahap, yaitu persiapan penelitian dan penelitian pokok.

1. Persiapan Penelitian

Persiapan penelitian ini dilakukan dengan cara studi kepustakaan, yaitu dengan membaca buku-buku, literatur-literatur yang ada kaitannya dengan masalah penelitian.

2. Penelitian Pokok

Pada penelitian pokok ini akan dilakukan dengan cara menyebar kuesioner, yaitu dengan mengajukan dan menyerahkan daftar pertanyaan yang ada hubungannya dengan masalah yang akan diteliti kepada responden (nasabah kredit di PT Bank ADY Banyuwangi cab. Pesanggaran).

Dalam kuesioner ini terdapat dua bagian, yaitu :

a. Bagian I : Mengenai data responden yaitu jenis kelamin, pendapatan, usia, pendidikan terakhir dan pengambilan keputusan kredit.

b. Bagian II : Mengenai daftar pertanyaan yang akan di isi oleh responden.

3.5. Pengukuran dan Penskala

Menurut Sugiyono (2012:86) skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Untuk mengetahui pengukuran jawaban responden pada penelitian ini yang menggunakan instrument penelitian berupa kuesioner, peneliti menggunakan metode skala Likert (Likert’s Summated Ratings). Skala pengukuran yang digunakan dalam kuesioner adalah skala Ordinal dengan menggunakan pengukuran skala Likert dengan kriteria sebagai berikut:

1) Jawaban a (sangat setuju) diberi nilai 5 2) Jawaban b (setuju) diberi nilai 4 3) Jawaban c (kurang setuju) diberi nilai 3 4) Jawaban d (tidak setuju) diberi nilai 2

5) Jawaban e (sangat tidak setuju) diberi nilai 1

Instrumen penelitian (kuesioner) yang baik harus memenuhi persyaratan yaitu valid dan reliabel. Untuk mengetahui validitas dan reliabilitas kuisioner perlu dilakukan pengujian atau kuisioner dengan menggunakan uji validitas dan uji reliabilitas. Validitas dan reliabilitas ini bertujuan untuk menguji apakah kuisioner yang disebarkan untuk mendapatkan data penelitian adalah valid dan reliabel. Oleh karena itu peneliti akan melakukan kedua uji ini terhadap instrument penelitian (kuesioner).

3.6. Teknik Analisis data 3.6.1. Uji Instrumen Data 3.6.1.1. Uji Validitas

mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Ghozali (2013:53).

Menurut Ghozali (2013: 59), mengukur validitas dapat dilakukan dengan cara melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n-2, dalam ini n adalah jumlah sampel. Jadi df yang digunakan adalah 50-2 = 48 dengan alpha sebesar 5% maka menghasilkan nilai r tabel (uji dua sisi) sebesar 0.2787 dengan ketentuan

1) Hasil r hitung > r tabel ( 0.2787) = valid 2) Hasil r hitung < r tabel ( 0.2787) = tidak valid

Jika r hitung (tiap butir dapat dilihat pada colom corrected item-total correlation ) lebih besar dari r tabel dan nilai r positif maka pernyataan tersebut dinyatakan valid.

3.6.1.2. Uji Reliabilitas

Uji reabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan Indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013:47).

Adapun cara yang digunakan untuk menguji reliabilitas kuesioner dalam penelitian ini adalah mengukur reliabilitas dengan uji statistik Cronbach Alpha. Untuk mengetahui kuesioner tersebut sudah reliableakah dilakukan pengujian reliabilitas kuesioner dengan bantuan komputer program SPSS. Kriteria penilaian uji reliabilitas adalah :

1) Apabila hasil koefisien Alpha lebih besar dari taraf signifikansi 60% atau 0,6 maka kuesioner tersebut reliable.

2) Apabila hasil koefisien Alpha lebih kecil dari taraf signifikansi 60%atau 0,6 maka kuesioner tersebut tidak reliable.

3.6.2.1. Uji Normalitas

Menurut Ghozali (2013:160) mengemukakan bahwa : “ Uji normalitas bertujuan untuk mengetahui apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena untuk melakukan pengujian-pengujian variabel lainnya dengan mengansumsikan bahwa nilai residual mengikuti distribusi normal. Untuk menguji suatu data berdistribusi normal atau tidak, dapat diketahui dengan menggunakan grafik normal plot. Dengan melihat histogram dari residualnya. Dasar penambil keputusan (Ghozali, 2013:163) : 1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuh asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dalam penelitian ini menggunakan metode Kolmogrov-Smirnov jika hasil angka signifikansi (Sig) lebih kecil dari 0,05 maka data tidak terdistribusi normal.

3.6.2.2. Uji Multikolinieritas

Menurut Ghozali (2013:105), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adakah variabel-variabel independen yang memiliki nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai beriku :

a. Nilai R yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

antar variabel independen tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3.6.2.3. Uji Heteroskedastisitas

Menurut Ghozali ( 2013:139 ) uji heteroskedastisitas yaitu untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Menurut Ghozali (2013:139) model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Jika p value > 0,05 tidak signifikan berarti tidak terjadi heteroskedastisitas artinya model regresi lolos uji heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Kebanyakan data crossection mengandung situasi heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

3.6.3. Analisis Regresi liner Berganda

Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis kuantitatif. Dimana untuk mencapai tujuan pertama yaitu menganalisis pengaruh harga, desain fitur dan merekterhadap keputusan pembelian dengan menggunakan analisis regresi linier berganda (Multiple regresional analisis). Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2013:96).Pada penelitian ini menggunakan alat bantu program statistic SPSS 16 for windows XP untuk mempermudah proses pengolahan data-data penelitian dari program tersebut akan didapatkan output berupa hasil pengolahan dari data yang telah dikumpulkan, kemudian output hasil pengolahan data tersebut di interpretasikan akan dilakukan analisis terhadapnya. Setelah dilakukan analisis barulah kemudian diambil sebuah kesimpulan sebagai sebuah hasil dari penelitian.

berganda terdapat satu variabel terikat dan lebih dari satu variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah pengambilan keputusan kredit di PT. Bank ADY Banyuwangi Cab. Pesanggaran, sedangkan yang menjadi variabel bebas adalah pengaruh kualitas pelayanan, suku bunga, jangka waktu dan jaminan. Model hubungan pengambilan keputusan kredit dengan variabel-variabel tersebut dapat disusun dalam fungsi atau persamaan sebagai berikut:

Y = c + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana : Y : Keputusan Pembelian

c : Konstanta

b1,b2,b3,b4 : Koefisien

X1 : Kualitas pelayanan

X2 : Suku bunga

X3 : Jangka waktu

X4 : Jaminan

e : error

3.6.4. Koefisien Determinasi Berganda

Menurut Ghozali (2013:97), koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Kelemahan mendasar dalam penggunaan koefisien determinasi adalah jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R² pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel independen. Oleh karena itu, banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R² pada saat mengevaluasi mana model regresi yang terbaik. Tidak seperti nilai R², nilai Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

3.7. Uji Hipotesis

Menurut Ghozali (2013:98 ), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Salah satu cara melakukan uji t adalah dengan membandingkan nilai statistik t dengan baik kritis menurut tabel. Sedangkan menurut Sugiyono (2012:194) uji t digunakan untuk mengetahui masing-masing sumbangan variabel bebas secara parsial terhadap variabel terikat, menggunakan uji masing-masing koefisien regresi variabel bebas apakah mempunyai pengaruh yang bermakna atau tidak terhadap variabel terikat Untuk menguji apakah masing-masing variabel bebas berpengaruh secara signifikan terhadap variabel terikat secara parsial dengan α = 0,05. Maka cara yang dilakukan adalah :

1. Bila (P-Value) < 0,05 artinya variabel independen secara parsial mempengaruhi variabel dependen.

2. Bila (P-Value) > 0,05 artinya variabel independen secara parsial tidak mempengaruhi variabel dependen.

Formulasi hipotesis uji t :

1. Hipotesis ditolak (Ho) : bi = 0, i = x1,x 2, x3, x4

Tidak ada pengaruh secara partial antara variabel bebas yang terdiri dari kulitas pelayanan (X1), suku bunga (X2), jangka waktu (X3) dan jaminan (X4) terhadap variabel terikat pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran (Y).

2. Hipotesis diterima (Ha) : bi 0, i = x1,x 2, x3, x4

Ada pengaruh secara partial antara variabel bebas yang terdiri dari kulitas pelayanan (X1), suku bunga (X2), jangka waktu (X3) dan jaminan (X4) terhadap variabel terikat pengambilan keputusan kredit di PT. BPR ADY Banyuwangi Cab. Pesanggaran (Y).

DAFTAR PUSTAKA

Djamaludin MD. 2014. Analisis Persepsi Developer Terhadap Produk Kredit Pemilikan Rumah (KPR) di Bank XYZ Cabang Bogor (versi elektronik). Jurnal Manajemen & Agribisnis, Vol 6 No. 1 Maret 2014.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program SPSS, UNDIP. Semarang.

Ginting, Ganjang Arihta. 2013. Analisis Faktor-Faktor yang Mempengaruhi Keputusan Permintaan Kredit pada PT Bank Tabungan Negara Cabang Medan (versi elektronik). Jurnal Manajemen Bisnis Volume 1, Nomor 2 Mei 2013 ISSN: 1978-8339.

J. Supranto. 2006. Pengukuran Tingkat Kepuasan Pelangan. Cetakan Pertama. PT. Rineka Cipta : Jakarta.

Kasmir. 2008. Manajemen Perbankan. edisi Revisi. Raja Wali Press: Jakarta.

Khalwaty, Tajul. 2000. Inflasi dan Solusinya, cetakan pertama. Jakarta : PT Gramedia Pustaka Utama.

Kotler, Philip dan Armstrong, Gary. (2012). Prinsip-prinsip Pemasaran. Edisi 12 Jilid 2. Jakarta: Erlangga.

Pemkab Banyuwangi. 2017. Rencana Kerja Pembangunan Daerah Pemerintah Kabupaten Banyuwangi Tahun 2017. Pemkab Banyuwangi, Banyuwangi.

Rangkuri, Freddy, 2010. Analisis SWOT, Teknik Membedah Kasus Bisnis. PT. Gramedia Pustaka Utama. Jakarta

Schiffman, L. G., dan Kanuk L. L. 2007. Perilaku Konsumen. Jakarta: PT Indeks.

Sugiyono. 2012. Metodelogi Penelitian Bisnis. Bandung: CV Alfabeta.

Suhardi, G. (2003) Usaha perbankan dalam perspektif Hukum. Cetakan V. Yokyakarta: Penerbit Kanisius.

Subagyo, Ahmad. 2010. Marketing In Business. Jakarta : Mitra Wacana Media

Suhardjono, 2003, Manajemen Perkreditan Usaha Kecil dan Menengah, UPP AMP YKPN, Yogyakarta.

Simamora, Bilson. (2001). Memenangkan Pasar dengan Pemasaran Efektif dan Profitabel. Edisi pertama. Jakarta: PT. Gramedia Pustaka Utama

node/9/ surat-keputusan-direksi-bank-indonesia-no-23_69_kep_dir-tahun -1991-jaminan-pemberian-kredit). Diakses 17 Oktober 2017

Sutarno, 2003, Aspek-aspek Hukum Perkreditan Pada Bank, Alfabeta, Jakarta,

Tjiptono, Fandy. 2008. Strategi Pemasaran Edisi ke 3. Yogyakarta: Andi.

Undang-Undang Negara Republik Indonesia Nomor 7 Tahun 1992. Tentang perbankan (http://www.hukumonline.com/pusatdata/detail/843/node/30/ uu-no-7-tahun-1992-perbankan). Diakses 16 Oktober 2017

Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan. http://www.hukumonline.com. Diakses 16 Oktober 2017

Yunny, Novia Aminati. 2015. Pengaruh Atribut Produk Dan Citra Merek (Brand Image) Terhadap Motivasi Nasabah Bank Muamalat Indonesia Cabang Kudus Menggunakan Shar-E, Semarang, Skripsi Dipublikasikan Pada Digital Library Program Studi Ekonomi Islam pada Fakultas Syari’ah IAIN Walisongo Semarang.

Internet :

https://www.banyuwangikab.go.id/kependudukan-dan-naker.html. Diakses pada 16 Oktober 2017.

http://www.bi.go.id/id/publikasi/survei/harga-properti-primer/Default.aspx Diakses 16 Oktober 2017.

Lamp. 1. Permohonan Responden

Kepada Yth :

Bapak/ Ibu/ Saudara ………. Di – Tempat

Berkaitan dengan kegiatan penelitian yang saya lakukan dengan judul “PENGARUH ATRIBUT PRODUK TERHADAP KEPUTUSAN KONSUMEN DALAM PENGAMBILAN KREDIT (Study Kasus Pada PT. BPR ADY Banyuwangi Cab. Pesanggaran)”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Muhammadiyah Jember, maka dengan ini saya mengharapkan bantuan Bapak/ Ibu/ Saudara untuk berkenan mengisi daftar pertanyaan yang saya sertakan di bawah ini.

Agar memperoleh masukan yang berarti, saya berharap kuesioner ini diisi dengan keadaan yang sebenarnya. Semua sumber dan data yang diperoleh dijamin kerahasiannya.

Atas perhatian, partisipasi dan bantuannya saya ucapkan terima kasih.

Banyuwnagi, Oktober 2017 Hormat Saya,

Lamp. 2. Lembar Kuesioner

Berilah tanda check list (√) yang paling sesuai dengan pendapat Bapak/ Ibu/ saudara. Setiap responden hanya diperbolehkan memilih satu jawaban.

Keterangan skor :

Sangat Setuju (SS) : diberi skor 5 Setuju (S) : diberi skor 4 Kurang Setuju (KS) : diberi skor 3 Tidak Setuju (TS) : diberi skor 2 Sangat Tidak Setuju (STS) : diberi skor 1 a. Kualitas Pelayanan (X1)

Pernyataan S

S S KS TS STS 1 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan pelayanan yang sesuai dengan informasi produk kredit

2 PT. BPR. ADY Banyuwangi Cab. Pesanggaran memberikan kredit dengan pelayanan melalui konsultasi produk kredit 3 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan pelayanan sistem membedakan nasabah baru dan nasabah lama 1 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan suku bunga tetap

2 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan suku bunga mengambang

3 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan suku bunga mengambang

Pesanggaran memberikan kredit dengan suku bunga mmendatar (flat)

5 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan suku bunga mmenurun (anuitas)

c. Jangka Waktu (X3)

Pernyataan S

S S KS TS STS 1 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan jangka waktu pendek (3 bulan – 1 tahun) 2 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan jangka waktu menengah (1 tahun – 2 tahun) 3 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan jangka waktu panjang (3 tahun – 5 tahun)

d. Jaminan (X4)

Pernyataan S

S S KS TS STS 1 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan jaminan perorangan (kepercayaan) 2 PT. BPR. ADY Banyuwangi Cab.

Pesanggaran memberikan kredit dengan jaminan kebendaan

e. Keputusan Konsumen (Y)

Pernyataan S

S S KS TS STS 1 Saya kredit di PT. BPR. ADY Banyuwangi

Cab. Pesanggaran karena kebutuhan ekonomi 2 Saya kredit di PT. BPR. ADY Banyuwangi

Cab. Pesanggaran karena tertarik dengan promosi yang ditawarkan