i

KATA PENGANTAR

Assalamu Alaikum Wr. Wb

Syukur alhamdulillah kita panjatkan kehadirat Allah SWT, karena atas izinnya, sehingga Laporan Kinerja Instansi Pemerintahan (LAKIP) Bappeda Kabupaten Bulukumba Tahun Anggaran 2015 dapat diselesaikan dengan baik.

Penyusunan laporan ini berdasarkan Instruksi Presiden (Inpres) Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah dan Permen PAN dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah.

Laporan Kinerja Instansi Pemerintah (LAKIP) Bappeda Kabupaten Bulukumba ini merupakan laporan pertanggungjawaban Kepala Bappeda Kabupaten Bulukumba terhadap kinerja selama tahun 2015, dan kepada pihak-pihak yang telah membantu atas terselesaikannya Laporan Kinerja Instansi Pemerintah Bappeda Kabupaten Bulukumba ini, kami menghaturkan banyak terima kasih.

Kami menyadari bahwa laporan ini masih jauh dari kesempurnaan baik isi maupun penyediaannya, olehnya itu kami mengharapkan masukan yang konstruktif untuk perbaikan penyusunan LAKIP Bappeda Kabupaten Bulukumba di tahun-tahun yang akan datang.

Sekian.

Wassalamu Alaikum Wr. Wb.

KEPALA BAPPEDA,

Drs. H. A. SYAFRUL PATUNRU Pangkat : Pembina Utama Muda

ii

RINGKASAN EKSEKUTIF

Setiap Instansi Pemerintah diwajibkan untuk menyusun Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) di akhir tahun, berdasarkan Instruksi Presiden Nomor 7 Tahun 1999. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) merupakan salah satu media bagi Instansi dalam memberikan pertanggungjawaban atas pelaksanaan tugas-tugas yang menjadi kewenangan instansinya.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Bappeda Kabupaten Bulukumba Tahun 2015 difokuskan pada pencapaian sasaran strategis, dengan membandingkan antara target dengan realisasi pada sasaran strategis yang mengacu kepada Rencana Strategis Bappeda Tahun 2010-2015.

Pengukuran indikator kinerja pada tahun 2015, terbatas dilaksanaakan pada tingkat indikator hasil (outcome) dan beberapa menggunakan indikator keluaran (output) utamanya pada kegiatan administrasi umum. Sedangkan untuk indikator manfaat (benefit) dan Dampak (impact) masih belum terukur disebabkan karena untuk dapat mengukur itu diperlukan penelitian lebih mendalam terhadap manfaat dan dampaknya secara luas di masyarakat.

Aspek keuangan dari total anggaran (Belanja Langsung) sebesar Rp. 4.450.335.000,- dan sampai pada akhir tahun anggaran telah terealisir sebesar Rp. 4.279.753.039,- atau 96,17% dan fisik (kinerja) mencapai 98,67% atau dalam kategori berhasil.

Hasil pengukuran terhadap indikator kinerja sasaran dari 12 program, 42 kegiatan, 9 sasaran strategis, dan 13 indikator kinerja sasaran menunjukkan rata-rata mencapai 98,67% atau dalam kategori berhasil.

iii 1. Sumberdaya manusia aparatur Bappeda Kabupaten Bulukumba dalam kuantitas dan kualitasnya cukup memadai, dan pada tahun-tahun selanjutnya tetap diprioritaskan untuk peningkatan kualitas SDM ini melihat tanggungjawab dan kompleksitas perencanaan pembangunan ditahun-tahun mendatang akan semakin besar.

2. Adanya dukungan dan partisipasi SKPD lain dalam lingkup Pemerintah Kabupaten Bulukumba dan masyarakat dalam setiap pelaksanaan kegiatan Bappeda Kabupaten Bulukumba dan diharapkan pada tahun-tahun selanjutnya akan tetap seperti saat ini.

3. Adanya dukungan pendanaan yang cukup memadai dalam melaksanakan kegiatan yang ada di Bappeda mengingat fungsi Bappeda sebagai koordinator dalam proses perencanaan dan pengendalian pembangunan di daerah.

Demikian Ringkasan Eksekutif ini sebagai bahan kelengkapan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Bappeda Kabupaten Bulukumba sebagai bagian yang tak terpisahkan dari pertanggungjawaban Kepala Bappeda Kabupaten Bulukumba sebagai Pimpinan Instansi Pemerintah kepada Bupati Bulukumba terkait kinerja Bappeda Kabupaten Bulukumba untuk Tahun Anggaran 2015.

Bulukumba, Januari 2016

KEPALA BAPPEDA,

Drs. H. A. SYAFRUL PATUNRU

v

DAFTAR ISI

Kata Pengantar ………..…….. i

Ringkasan Eksekutif………..…….. ii

Daftar Isi ………..……….. ii

Daftar Lampiran ………..……….………… iii

I. PENDAHULUAN 1.1 Gambaran Umum ……….……… 1

1.1.1. Visi dan Misi 1.1.2. Tujuan dan Sasaran 1.1.3. Struktur dan Tupoksi Organisasi 2 3 6 1.2 Aspek Strategis ……….……… 29

1.2.1. Aspek Sumber Daya Manusia 1.2.2. Aspek Sarana dan Prasarana Kantor 1.2.3. Aspek Keuangan 29 30 32 1.3 Permasalahan Utama………...…….. . 34

II. PERENCANAAN KINERJA 2.1 Perencanaan Kinerja Tahun 2014………. 36

2.2 Perjanjian Kinerja ………..………. 37

III. AKUNTABILITAS KINERJA 3.1 Pengukuran Pencapaian Kinerja Organisasi……….……. 38

v

DAFTAR LAMPIRAN

Lampiran 1. : Format PK (Penetapan Kinerja)

Lampiran 2. : Format RKT (Rencana Kinerja Tahunan)

1

BAB I

PENDAHULUAN

1.1 Gambaran Umum

Badan Perencanaan Pembangunan Daerah (Bappeda) Kabupaten

Bulukumba merupakan salah satu Satuan Kerja Perangkat Daerah (SKPD) dilingkup

Pemerintah Kabupaten Bulukumba yang ditetapkan berdasarkan Peraturan Daerah

Kabupaten Bulukumba Nomor 11 Tahun 2008 tentang Organisasi dan Tata Kerja

Lembaga Teknis Daerah dan Lembaga Lain Kabupaten Bulukumba, yang

mempunyai tugas pokok untuk membantu Bupati dalam menentukan kebijakan di

bidang perencanaan pembangunan dan mengkoordinasikan penyelenggaraan

perencanaan pembangunan di daerah.

Kedudukan Bappeda dalam pemerintahan Kabupaten Bulukumba adalah

sebagai unsur penunjang utama dalam proses pembangunan di daerah dan

hubungan Bappeda dengan unit kerja lainnya dalam lingkup pemerintah Kabupaten

Bulukumba adalah hubungan koordinasi dalam rangka merumuskan kebijakan

perencanaan, pelaksanaan, dan pengendalian rencana pembangunan di daerah.

Untuk melaksanakan tugas dan fungsi perencanaan pembangunan di daerah

sebagaimana diamanatkan dalam Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional (SPPN), maka Bappeda harus dapat

menjamin bahwa tujuan dari sistem perencanaan pembangunan nasional tercapai

dengan baik yaitu:

a. Mendukung koordinasi antar pelaku pembangunan;

b. Menjamin terciptanya integrasi, sinkronisasi, dan sinergi baik antardaerah,

antarruang, antarwaktu, antarfungsi pemerintah maupun antara Pusat dan

Daerah;

c. Menjamin keterkaitan dan konsistensi antara perencanaan penganggaran,

pelaksanaan, dan pengawasan;

d. Mengoptimalkan partisipasi masyarakat; dan

e. Menjamin tercapainya penggunaan sumber daya secara efisien, efektif,

berkeadilan, dan berkelanjutan.

Dalam rangka pelaksanaan Tap MPR RI Nomor XI/MPR/1998 tentang

Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi, dan Nepotisme

dan Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang

2 MPR tersebut, telah diterbitkan Inpres Nomor 7 Tahun 1999 tentang Akuntabilitas

Kinerja Instansi Pemerintah.

Inpres Nomor 7 Tahun 1999 mewajibkan setiap instansi pemerintah sebagai

unsur penyelenggaran pemerintah negara mulai dari pejabat eselon II ke atas untuk

mempertanggungjawabkan pelaksanaan tugas pokok dan fungsinya serta

kewenangan pengelolaan sumber daya dan kebijaksanaan yang dipercayakan

kepadanya berdasarkan perencanaan strategis yang dirumuskan sebelumnya.

Oleh sebab itu pemerintah Kabupaten Bulukumba dan setiap pimpinan unit

kerja termasuk Badan Perencanaan Pembangunan Daerah (Bappeda) Kabupaten

Bulukumba diwajibkan mempertanggungjawabkan kinerjanya melalui Laporan

Akuntabilitas Kinerja Instansinya masing-masing pada setiap tahun anggaran

sebagaimana diatur dalam Peraturan Menteri Pemberdayaan Aparatur Negara dan

Reformasi Birokrasi Republik Indonesia Nomor 53 Tahun 2014 tentang Petunjuk

Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan

Kinerja Instansi Pemerintah, yang menyatakan bahwa Kepala SKPD menyusun

laporan kinerja tahunan berdasarkan perjanjian kinerja yang disepakati dan

menyampaikannya kepada Bupati paling lambat 2 (dua) bulan setelah tahun

anggaran berakhir. Hal tersebut bertujuan untuk memberikan informasi kinerja yang

terukur kepada pemberi mandat atas kinerja yang telah dan seharusnya dicapai

serta merupakan upaya perbaikan berkesinambungan bagi instansi pemerintah

untuk meningkatkan kinerjanya.

1.1.1. Visi dan Misi

Perencanaan Strategis merupakan suatu proses awal dalam usaha menuju

tujuan yang ingin dicapai. Dalam perencanaan strategis harus memperhatikan

lingkungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang

dan tantangan) suatu organisasi. Rencana strategis mengandung visi, misi, tujuan,

sasaran, program, dan kegiatan yang realistis untuk mengantisipasi perkembangan

masa depan.

Visi adalah rumusan umum mengenai keadaan yang diinginkan pada akhir

periode perencanaan. Berangkat dari pengertian visi tersebut, maka visi Bappeda

Kabupaten Bulukumba adalah “Mewujudkan Bappeda Sebagai Lembaga

Perencana Yang Profesional”. Untuk memahami visi tersebut, dapat dijelaskan

sebagai berikut :

1. Mewujudkan merupakan kata kerja yang dalam kamus besar bahasa Indonesia

3 melaksanakan (perbuatan, cita-cita, dsb); (3). Menerangkan (memperlihatkan)

dengan benda yang konkret. Jadi mewujudkan dapat dimaknai sebagai suatu

pernyataan atau keinginan yang akan disertai dengan perbuatan untuk meraih

sebuah cita-cita yang diinginkan.

2. Bappeda adalah akronim dari kata Badan Perencanaan Pembangunan Daerah;

dalam hal ini yang dimaksud adalah Bappeda Kabupaten Bulukumba.

3. Lembaga, dalam kamus besar bahasa Indonesia berarti: badan (organisasi) yang

tujuannya melakukan suatu penyelidikan keilmuan atau melakukan suatu usaha;

dalam hal ini lembaga yang dimaksud adalah Bappeda Kabupaten Bulukumba.

4. Perencana, dalam kamus besar bahasa Indonesia berarti: (1). Penyusun

rencana (konsep, cerita, uraian, dsb); (2). Pembuat rencana (yang

merencanakan); perancang. Jadi perencana dapat dimaknai sebagai penyusun,

pembuat, perancang konsep rencana yang akan dilaksanakan dalam suatu

organisasi.

5. Profesional, dalam kamus besar bahasa Indonesia berarti: (1). Bersangkutan

dengan profesi; sedangkan profesi sendiri merupakan suatu jabatan atau

pekerjaan yang menuntut keahlian atau keterampilan dari pelakunya. Jadi

professional dapat dimaknai sebagai orang yang menyandang suatu jabatan

atau pekerjaan yang dilakukan dengan keahlian atau keterampilan yang tinggi.

Hal ini juga pengaruh terhadap penampilan atau performance seseorang dalam

melakukan pekerjaan di profesinya.

Dikaitkan dengan visi di atas maka mewujudkan Bappeda sebagai lembaga perencana yang professional adalah suatu pernyataan atau keinginan untuk menjadikan Bappeda Kabupaten Bulukumba menjadi sebuah lembaga tempat

orang-orang yang mempunyai keahlian dan keterampilan yang tinggi dalam menyusun,

membuat, merancang konsep rencana pembangunan daerah yang berkualitas.

Misi adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan

untuk mewujudkan visi. Berangkat dari pengertian misi tersebut, maka misi Bappeda

Kabupaten Bulukumba dirumuskan sebagai berikut:

1. Meningkatkan kapasitas kelembagaan Bappeda.

2. Meninggalkan kualitas sumberdaya aparatur perencana.

3. Mewujudkan perencanaan pembangunan berdasarkan data dan informasi yang

akurat dan dapat dipertanggungjawabkan.

4

1.1.2. Tujuan dan Sasaran

Tujuan merupakan penjabaran atau implementasi dari pernyataan misi dan

tujuan sebagai hasil akhir yang akan dicapai atau dihasilkan dalam jangka waktu

yang telah ditentukan. Tujuan ditetapkan dengan mengacu kepada pernyataan visi

dan misi sehingga rumusannya harus dapat menunjukkan suatu kondisi yang ingin

dicapai dimasa mendatang. Untuk itu tujuan disusun guna memperjelas pencapaian

sasaran yang ingin diraih dari masing-masing misi sedangkan sasaran merupakan

hasil yang akan dicapai dalam rumusan yang spesifik dan terukur dalam kurun waktu

tertentu secara berkesinambungan sejalan dengan tujuan yang ditetapkan. Adapun

tujuan dan sasaran perencanaan pembangunan ditetapkan sebagai berikut:

Misi Pertama:

Misi 1. Meningkatkan Kapasitas Kelembagaan Bappeda

Tujuan Sasaran

1. Meningkatkan kualitas pengelolaan administrasi perkantoran

1. Tertib administrasi perkantoran 2. Tertib administrasi keuangan

2. Meningkatkan kualitas sarana dan prasarana aparatur

1 Sarana dan prasarana kantor yang menunjang peningkatan kinerja aparatur

Misi Kedua:

Misi 2. Meningkatkan Kualitas Sumberdaya Aparatur Perencana

Tujuan Sasaran

1. Terciptanya aparatur perencana yang profesional

1. Meningkatnya profesionalisme aparatur Bappeda

Misi Ketiga:

Misi 3. Mewujudkan perencanaan pembangunan berdasarkan data dan informasi yang akurat dan dapat dipertanggungjawabkan

Tujuan Sasaran

1. Meningkan kualitas data yang dipergunakan dalam proses penyusunan perencanaan pembangunan daerah

1. Data untuk perencanaan pembangunan daerah yang akurat dan dapat

5

Misi Keempat:

Misi 4. Meningkatkan Kualitas Perencanaan dan Pengendalian Pembangunan Daerah

Tujuan Sasaran

1. Meningkatkan kualitas dokumen perencanaan daerah

1. Dokumen perencanaan daerah yang berkualitas

2. Meningkatkan kualitas dokumen evaluasi dan pengendalian pembangunan

2. Dokumen evaluasi dan pengendalian yang akuntabel

Untuk mencapai tujuan dan sasaran yang telah ditetapkan tersebut maka

perlu adanya Kebijakan dan Program Strategis. Kebijakan Strategis Bappeda

Kabupaten Bulukumba adalah sebagai berikut :

1. Meningkatkan program dan kegiatan administrasi umum perkantoran dalam

meningkatkan tertib administrasi perkantoran dan keuangan Bappeda.

2. Menganggarkan untuk penambahan/ pengadaan sarana dan prasarana

penunjang kerja seperti Laptop dan komputer dan tetap melakukan kegiatan

pemeliharaan terhadap sarana dan prasarana kerja yang telah ada saat ini.

3. Direncanakan untuk tahun 2012 sampai tahun 2015 agar semua pegawai

Bappeda dapat mengikuti pelatihan dan pendidikan untuk meningkatkan

profesionalisme dalam bidang tugasnya masing-masing.

4. Menciptakan Bappeda sebagai lembaga yang professional maka kinerja dan

disiplin aparatur Bappeda harus lebih ditingkatkan lagi.

5. Perlunya pengkajian lebih lanjut terhadap pemanfaatan jabatan fungsonal

perencana di Bappeda Kabupaten Bulukumba mengingat di struktur organisasi

memungkinkan untuk diberdayakan.

6. Kewenangan bidang statistik yang ada pada Bappeda untuk dioptimalkan dalam

mencari dan menghimpun data yang akurat, valid, aktual dalam menunjang

perencanaan pembangunan yang berkualitas.

7. Meningkatkan kualitas produk perencanaan pembangunan daerah.

8. Meningkatkan kualitas dokumen perencanaan lingkup Bappeda untuk bisa

dijadikan pedoman bagi SKPD lainnya.

9. Meningkatkan kegiatan monitoring, evaluasi, dan pengendalian perencanaan

6 10. Meningkatkan kegiatan koordinasi ke provinsi dan pusat dalam bidang

perencanaan dan pengendalian pembangunan daerah.

11. Menguatkan fungsi forum perencana yang ada di semua SKPD.

12. Meningkatkan integritas perencanaan pembangunan daerah dengan

perencanaan pembangunan provinsi dan pemerintah pusat.

13. Kegiatan prioritas yang muncul dari bawah (musrenbang) lebih ditingkatkan

pengawalannya agar dapat diakomodir sebanyak-banyaknya dalam APBD.

14. Meningkatkan koordinasi antar daerah dan provinsi agar lebih ditingkatkan dalam

menyelesaikan berbagai persoalan yang muncul antar daerah.

15. Meningkatkan fungsi lembaga AKSESS untuk meningkatkan perekonomian

wilayah selatan Sulawesi selatan.

Untuk melaksanakan Kebijakan Strategis tersebut, maka perlu didukung

dengan Program Strategis sebagai alat utamanya. Oleh karena itu, maka ditetapkan

Program Strategis Bappeda Kabupaten Bulukumba sebagai berikut :

1. Program pengembangan data/ informasi.

2. Program kerjasama pembangunan.

3. Program perencanaan pengemb. wilayah strategis dan cepat tumbuh.

4. Program perencanaan pengembangan kota-kota menengah dan besar.

5. Program perencanaan pembangunan daerah.

6. Program perencanaan pengembangan pembangunan ekonomi.

7. Program perencanaan pembangunan sosial budaya.

8. Program pengembangan data/ informasi/ statistik daerah.

1.1.3. Struktur dan Tupoksi Organisasi

Bappeda dalam melaksanakan tugas pokok dan fungsinya, berdasarkan

Peraturan Daerah Kabupaten Bulukumba Nomor 12 Tahun 2014 tentang Perubahan

Kedua Atas Peraturan Daerah Nomor 11 Tahun 2008 tentang Organisasi dan Tata

Kerja Inspektorat, Bappeda, Lembaga Teknis Daerah dan Lembaga Lain Kabupaten

Bulukumba dan Peraturan Bupati Bulukumba Nomor 59 Tahun 2014 tentang Tugas

Pokok dan Uraian Tugas Jabatan Struktural pada Badan Perencanaan

Pembangunan Daerah Kabupaten Bulukumba, maka struktur organisasi Bappeda

Kabupaten Bulukumba terdiri dari:

1. Kepala Badan

2. Sekretaris

7 4. Kepala Sub Bagian/ Kepala Sub Bidang

Adapun Struktur organisasi Bappeda Kab. Bulukumba selengkapnya adalah

8 Tugas pokok dan fungsi masing-masing bagian pada Bappeda Kabupaten

Bulukumba sebagaimana pada struktur organisasi tersebut di atas adalah sebagai

berikut:

A. KEPALA BADAN

Tugas Pokok

: Bappeda Kabupaten Bulukumba dipimpin oleh seorang KepalaBadan dengan tugas pokok membantu Bupati dalam

mengkoordinasikan penyelenggaraan perencanaan pembangunan

Uraian Tugas

: a. Mengkoordinasikan perumusan rencana strategis BadanPerencanaan Pembangunan Daerah;

b. Mengkoordinasikan perumusan kebijakan agar tercipta

sinkronisasi dan integrasi kebijakan pemerintah dalam lingkup

kerja dan kewenangan Badan Perencanaan Pembangunan

Daerah;

c. Menyelenggarakan urusan perencanaan pembangunan

daerah;

d. Melaksanakan pengendalian, penempatan dan pembinaan

kepegawaian lingkup Badan Perencanaan Pembangunan

Daerah;

e. Mengendalikan pengelolaan keuangan Badan Perencanaan

Pembangunan Daerah;

f. Menyelenggarakan urusan umum Badan Perencanaan

Pembangunan Daerah;

g. Melakukan pemantauan dan eveluasi secara berkala

pelaksanaan kebijakan Pemerintah Daerah lingkup

perencanaan pembangunan daerah;

h. Mengkonsultasikan dan mengkoordinasikan program dan

kegiatan dengan Pemerintah Pusat dan Provinsi dalam rangka

terciptanya keselarasan program dan kegiatan antar tingkatan

pemerintahan dalam lingkup kerja dan kewenangan Badan

Perencanaan Pembangunan Daerah;

i. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan;

j. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

9 k. Melaporkan hasil pelaksanaan tugas Badan Perencanaan

Pembangunan Daerah kepada Bupati melalui Sekretaris

Daerah;

l. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

B. SEKRETARIAT

Susunan organisasi sekretariat terdiri dari:

1. Sekretaris Badan

2. Sub Bagian Umum dan Kepegawaian

3. Sub Bagian Keuangan

4. Sub Bagian Program

Tugas Pokok

: Sekretariat dipimpin oleh seorang Sekretaris yang mempunyaitugas pokok membantu Kepala Badan mengkoordinasikan

penyelenggaraan kesekretariatan Badan Perencanaan

Pembangunan Daerah.

Uraian Tugas

: a. Mengkoordinasikan penyusunan program dan kegiatan BadanPerencanaan Pembangunan Daerah;

b. Melaksanakan pelayanan kesekretariatan Badan Perencanaan

Pembangunan Daerah;

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

penyelenggaraan urusan kesekretariatan Badan Perencanaan

Pembangunan Daerah;

d. Melaksanakan pemantauan dan evaluasi berkala pelaksanaan

kegiatan kesekretariatan Badan Perencanaan Pembangunan

Daerah;

e. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan;

f. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

bawahan;

g. Melaporkan hasil pelaksanaan tugas kepada atasan;

h. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

10

C. BIDANG STATISTIK DAN PENGENDALIAN PEMBANGUNAN

Susunan organisasi Bidang Statistik dan Pengendalian Pembangunan terdiri dari:

1. Sub bidang statistik dan informasi pembangunan

2. Sub bidang pengendalian pembangunan

Tugas Pokok

: Bidang Statistik dan Pengendalian Pembangunan dipimpinseorang kepala bidang mempunyai tugas pokok membantu kepala

badan dalam mengkoordinasikan penyusunan program, kegiatan,

penyelenggaraan pelayanan, memantau dan mengevaluasi

penyelenggaraan statistik dan pengendalian pembangunan

Bappeda.

Uraian Tugas

: a. Mengkoordinasikan penyusunan program dan kegiatan BidangStatistik dan Pengendalian Pembangunan;

b. Melaksanakan pengelolaan Bidang Statistik dan Pengendalian

Pembangunan;

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

statistik dan pengendalian pembangunan;

d. Melaksanakan pemantauan dan evaluasi berkala pelaksanaan

kegiatan statistik dan pengendalian pembangunan;

e. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

kepada bawahan;

f. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

bawahan;

g. Melaporkan hasil pelaksanaan tugas pada atasan;

h. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

D. BIDANG EKONOMI DAN SOSIAL BUDAYA

Susunan organisasi Bidang Ekonomi dan Sosial Budaya terdiri dari:

1. Sub bidang ekonomi.

2. Sub bidang sosial budaya.

Tugas Pokok

: Bidang ekonomi dan sosial budaya dipimpin oleh seorang kepalabidang mempunyai tugas pokok membantu kepala badan dalam

mengkoordinasikan penyusunan program, kegiatan,

penyelenggaraan pelayanan, memantau dan mengevaluasi

11

Uraian Tugas

: a. Mengkoordinasikan penyusunan program dan kegiatan BidangEkonomi dan Sosial Budaya;

b. Melaksanakan pengelolaan Bidang Ekonomi dan Sosial

Budaya;

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

ekonomi dan sosial budaya;

d. Melaksanakan pemantauan dan evaluasi berkala pelaksanaan

kegiatan ekonomi dan sosial budaya;

e. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan;

f. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

bawahan;

g. Melaporkan hasil pelaksanaan tugas kepada atasan;

h. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

E. BIDANG SUMBERDAYA ALAM DAN PRASARANA WILAYAH

Susunan organisasi Bidang Sumberdaya Alam dan Prasarana Wilayah terdiri dari:

1. Sub bidang sumberdaya alam dan lingkungan hidup.

2. Sub bidang prasarana dan pengembangan wilayah.

Tugas Pokok

: Bidang sumberdaya alam dan prasarana wilayah dipimpin olehseorang kepala bidang mempunyai tugas pokok membantu kepala

badan dalam mengkoordinasikan penyusunan program, kegiatan,

penyelenggaraan pelayanan, memantau dan mengevaluasi

penyelenggaraan sumber daya alam dan prasarana wilayah

bappeda.

Uraian Tugas

: a. Mengkoordinasikan penyusunan program dan kegiatan BidangSumberdaya Alam dan Prasarana Wilayah;

b. Melaksanakan pengelolaan Bidang Sumberdaya Alam dan

Prasarana Wilayah;

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

sumberdaya alam dan prasarana wilayah;

d. Melaksanakan pemantauan dan evaluasi berkala pelaksanaan

12 e. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan;

f. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

bawahan;

g. Melaporkan hasil pelaksanaan tugas kepada atasan;

h. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

atasan sesuai dengan bidang tugasnya.

F. BIDANG PERENCANAAN MAKRO DAN PEMBIAYAAN PEMBANGUNAN

Susunan organisasi Bidang Perencanaan Makro dan Pembiayaan Pembangunan

terdiri dari:

1. Sub bidang perencanaan makro.

2. Sub bidang pembiayaan pembangunan.

Tugas Pokok

: Bidang Perencanaan Makro dan Pembiayaan Pembangunandipimpin oleh seorang kepala bidang mempunyai tugas pokok

membantu kepala badan dalam mengkoordinasikan penyusunan

program, kegiatan, penyelenggaraan pelayanan, memantau dan

mengevaluasi penyelenggaraan Perencanaan Makro dan

Pembiayaan Pembangunan Bappeda.

Uraian Tugas

: a. Mengkoordinasikan penyusunan program dan kegiatan BidangPerencanaan Makro dan Pembiayaan Pembangunan;

b. Melaksanakan pengelolaan Bidang Perencanaan Makro dan

Pembiayaan Pembangunan;

c. Merumuskan pedoman dan/atau petunjuk teknis pelaksanaan

Perencanaan Makro dan Pembiayaan Pembangunan;

d. Melaksanakan pemantauan dan evaluasi berkala pelaksanaan

kegiatan Perencanaan Makro dan Pembiayaan Pembangunan;

e. Mendistribusikan tugas dan memberi petunjuk pelaksanaan

tugas kepada bawahan;

f. Memantau dan mengevaluasi serta menilai pelaksanaan tugas

bawahan;

g. Melaporkan hasil pelaksanaan tugas kepada atasan;

h. Melaksanakan tugas kedinasan lain yang diperintahkan oleh

13

1.2. Aspek Strategis

Sebagai unsur perencana penyelenggaraan pemerintahan yang

melaksanakan tugas perencanaan pembangunan daerah dan mengkoordinasikan

penyusunan, pengendalian, dan evaluasi pelaksanaan rencana pembangunan di

daerah, maka Bappeda Kabupaten Bulukumba dilengkapi dengan beberapa aspek

strategis yakni berupa sumberdaya manusia (SDM) perencana yang andal dan

sarana dan prasarana penunjang kerja aparatur yang cukup memadai.

1.2.1. Aspek Sumberdaya Manusia (SDM)

Sumberdaya manusia mempunyai peranan yang sangat penting dalam

organisasi karena sumberdaya manusia ini sebagai pengelola sistem, agar sistem ini

tetap berjalan tentu dalam pengelolaannya harus memperhatikan aspek-aspek

penting seperti pelatihan, pengembangan, dan motivasi. Dalam hal ini sumber daya

manusia dijadikan manejemen sebagai salah satu indikator penting pencapaian

tujuan organisasi secara efektif dan efisien.

Sumberdaya manusia merupakan aset organisasi yang sangat vital,

mengingat peran dan fungsinya tidak dapat digantikan oleh sumber daya lainnya.

Sumberdaya manusia dalam organisasi harus senantiasa berorientasi terhadap

pencapaian visi, misi, tujuan, dan sasaran organisasi yang mana mereka sendiri

menjadi bagian didalamnya.

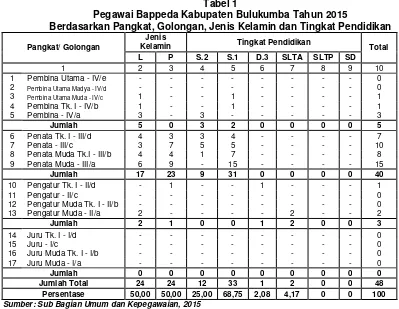

Bappeda Kabupaten Bulukumba pada tahun 2015 memiliki jumlah pegawai

sebanyak 48 orang yang terdiri dari 24 orang (50,00%) pegawai yang berjenis

kelamin laki-laki dan 24 orang (50,00%) pegawai yang berjenis kelamin perempuan.

Berdasarkan tingkat pendidikannya, terdapat 12 orang (25%) dengan

pendidikan strata-2 (Magister), 33 orang (68,75%) dengan pendidikan strata-1

(Sarjana), 1 orang dengan pendidikan Diploma 3 (2,08%) dan 2 orang (4,17%)

dengan pendidikan SMA atau sederajat. Dengan demikian sumber daya manusia di

Bappeda Kabupaten Bulukumba mayoritas sudah mempunyai kualitas tingkat

pendidikan yang cukup tinggi yaitu 93,75% sudah berpendidikan sekolah tinggi

14

Tabel 1

Pegawai Bappeda Kabupaten Bulukumba Tahun 2015

Berdasarkan Pangkat, Golongan, Jenis Kelamin dan Tingkat Pendidikan

Pangkat/ Golongan

Jenis

Kelamin Tingkat Pendidikan Total L P S.2 S.1 D.3 SLTA SLTP SD

1.2.2. Aspek Sarana dan Prasarana Kantor

Sarana dan prasarana/peralatan dan perlengkapan kantor merupakan aspek

yang tak kalah pentingnya dibandingkan aspek sumberdaya manusia dalam

menjalankan suatu organisasi, bahkan kedua aspek tersebut baik sumberdaya

manusia dan sarana dan prasarana kantor tersebut harus saling mendukung dalam

mencapai visi dan misi dari suatu organisasi. Kalau sumberdaya manusia sebagai

pengelola sistem dalam menjalankan organisasi maka sarana dan prasarana ini

yang menjadi penunjang sistem tersebut agar sumberdaya manusia dapat bekerja

dengan efektif dan efisien.

Oleh karena itu untuk mendukung kelancaran kinerja organisasi maka perlu

didukung dengan sarana dan prasarana/peralatan dan perlengkapan kantor

penunjang kerja aparatur yang memadai baik dari segi kualitas dan kuantitasnya.

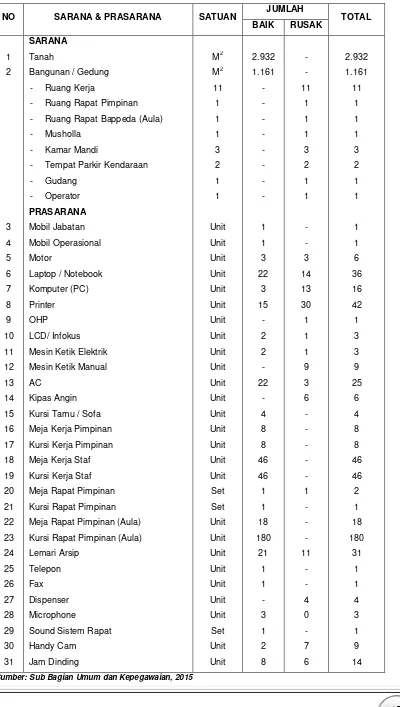

Sarana dan prasarana penunjang kerja utama yang ada di Bappeda

Kabupaten Bulukumba terdiri dari: gedung kantor, ruangan kerja yang mendukung

peningkatan kinerja, kendaraan roda empat dan roda dua, komputer (notebook/

laptop dan processor komputer), peralatan kantor lainnya dan mobiler kantor. Untuk

15

Tabel 2

Rincian Jenis Sarana dan Prasarana

Kantor Bappeda Kabupaten Bulukumba Tahun 2015

NO SARANA & PRASARANA SATUAN JUMLAH TOTAL BAIK RUSAK

16

1.2.3. Aspek Keuangan

Berdasarkan DPPA Badan Perencanaan Pembangunan Daerah (Bappeda)

Kabupaten Bulukumba Tahun 2015, Bappeda mengelola dana Rp. 6.887.985.555,-

(Enam Milyar Delapan Ratus Delapan Puluh Tujuh Juta Sembilan Ratus Delapan

Puluh Lima Ribu Lima Ratus Lima Puluh Lima Rupiah), dengan perincian untuk

Belanja Tidak Langsung Rp.2.437.650.555,- (Dua Milyar Empat Ratus Tiga Puluh

Tujuh Juta Enam Ratus Lima Puluh Ribu Lima Ratus Lima Puluh Lima Rupiah) dan

Belanja Langsung Rp.4.450.335.000,- (Empat Milyar Empat Ratus Lima Puluh Juta

Tiga Ratus Tiga Puluh Lima Ribu Rupiah). Dengan perincian anggaran seperti pada

table 3 di bawah ini:

Tabel 3.

Alokasi Belanja Tidak Langsung dan Belanja Langsung Berdasarkan Program dan Kegiatan

pada Bappeda Kabupaten Bulukumba Tahun Anggaran 2015

NO PROGRAM/ KEGIATAN ANGGARAN (Rp)

1 2 3

TOTAL ANGGARAN BAPPEDA 6.887.985.555 I BELANJA TIDAK LANGSUNG 2.437.650.555 II BELANJA LANGSUNG 4.450.335.000 1 Program Pelayanan Administrasi Perkantoran 537.750.100

1 1 Penyediaan jasa komunikasi, sumberdaya air dan listrik

72,000,000

2 2 Penyediaan jasa pemeliharaan dan perizinan kendaraan dinas/operasional

2,450,000

3 3 Penyediaan Jasa administrasi keuangan 143.794.250 4 4 Penyediaan Jasa Kebersihan Kantor 18.000.000 5 5 Penyediaan Jasa perbaikan peralatan kerja 7.380.000

6 6 Penyediaan komponen instalasi listrik/penerangan bangunan kantor

20.345.000

7 7 Rapat-Rapat koordinasi dan konsultasi ke luar daerah

172.374.000

8 8 Penatausahaan kesekretariatan SKPD 101.406.850

2 Program Peningkatan Sarana dan Prasarana Aparatur 212.218.500

1 9 Pengadaan peralatan gedung kantor 91.988.000 2 10 Pemeliharaan rutin/berkala mobil jabatan 7.849.000

3 11 Pemeliharaan rutin/berkala kendaraan dinas/operasional

4,629,500

4 12 Pemeliharaan rutin/berkala perlengkapan gedung kantor

13.700.000

5 13 Rehabilitasi sedang/ berat gedung kantor 170.900.000

3 Program Peningkatan Kapasitas Sumber Daya Aparatur 42.000.000

1 14 Pendidikan dan pelatihan formal 42.000.000

4 Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

6.700.000

1 15 Penyusunan pelaporan keuangan semesteran 2.000.000 2 16 Penyusunan pelaporan keuangan akhir tahun 4.700.000

5 Program Pengembangan Data/ Informasi 202.935.500

1 17 Penyusunan dan pengumpulan data/ informasi kebutuhan penyusunan dokumen perencanaan

17

2 18 Penyusunan profil daerah 87.690.000

6 Program Pengembangan Data/ Informasi/ Statistik Daerah 68.532.000

1 19 Pengolahan, updating dan analisis data dan statistik daerah

68.532.000

7 Program Kerjasama Pembangunan 76.702.600

1 20 Koordinasi kerjasama pembangunan antar daerah 76.702.600

8 Program Perencanaan Pengembangan Wilayah Strategis dan Cepat Tumbuh

91.037.500

1 21 Penyusunan perencanaan pengembangan wilayah strategis dan cepat tumbuh

91.037.500

9 Program Perencanaan Pengembangan Kota-kota Menengah dan Besar

956.295.500

1 22 Koordinasi perencanaan air minum, drainase dan sanitasi perkotaan

253.308.500

2 23 Koordinasi perencanaan prasarana wilayah 170.394.500 3 24 Koordinasi perencanaan program sumberdaya

pengairan dan pembinaan program PISP

36.504.200

4 25 Koordinasi perencanaan penanganan lahan kritis dan sumber daya air berbasis masyarakat (PLKSDA-BM)

327.216.800

5 26 Koordinasi perencanaan program percepatan pembangunan sanitasi permukiman (PPSP)

168.871.500

10 Program Perencanaan Pembangunan Daerah 1.503.476.300

1 27 Pengembangan partisipasi masyarakat dalam perumusan program dan kebijakan layanan publik

205.497.000

2 28 Penyusunan Rancangan RPJMD 4.065.000 3 29 Penyelenggaraan musrembang RKPD 234.044.400

4 30 Koordinasi penyusunan laporan kinerja pemerintah daerah (LAKIP)

93.712.000

5 31 Monitoring, evaluasi, dan pelaporan 181.236.500

6 32 Penyusunan dokumen perencanaan lingkup Bappeda

63.138.000

7 33 Fasilitasi penyelenggaraan pembangunan tugas pembantuan dan dekonsentrasi

127.349.500

8 34 Koordinasi penataan ruang 201.574.000

9 35 Evaluasi RPJMD 135.279.900

10 36 Kajian Lingkungan Hidup Strategis RPJMD 95.454.000 11 37 Updating Rencana Aksi Daerah Pencegahan dan

Pemberantasan Korupsi

90.790.000

12 38 Worshop Renstra 71.336.000

11 Program Perencanaan Pembangunan Ekonomi 120.100.000

1 39 Koordinasi perencanaan pengembangan bidang ekonomi

120.100.000

14 Program Perencanaan Pembangunan Sosial Budaya 417.705.000

1 40 Koordinasi perencanaan pembangunan bidang sosial dan budaya

274.872.500

2 41 Koordinasi penanggulangan kemiskinan 249.584.000 3 42 Koordinasi program kinerja 107.730.500

Sumber: Sub Bagian Perencanaan, Evaluasi dan Pelaporan, 2015

1.3. Permasalahan Utama

Secara umum, permasalahan utama (strategic issued) yang sedang dihadapi

oleh satuan kerja perangkat daerah Badan Perencanaan Pembangunan Daerah

Kabupaten Bulukumba pada Tahun Anggaran 2015 dapat diklasifikasikan

18 1. Urusan Wajib Perencanaan Pembangunan

Kendala yang dihadapi dalam penyelenggaraan urusan wajib perencanaan

pembangunan adalah kurang tersedianya data yang akurat guna mendukung

penyusunan perencanaan pembangunan di Kabupaten Bulukumba. Hal tersebut

disebabkan oleh adanya ketergantungan data dari Badan Pusat Statistik (BPS)

Kab. Bulukumba sebagai satuan kerja yang memiliki tugas pokok dan fungsi di

bidang penyediaan data statistik. Namun, kendala yang sering terjadi adalah

bahwa pihak BPS Kab. Bulukumba terkadang tidak menyediakan data yang

dibutuhkan khususnya yang terkait dengan kebutuhan data di Bidang

Perencanaan Pembangunan. Hal tersebut menyebabkan perlunya penelusuran

data ke BPS Provinsi Sulawesi Selatan yang tentunya berakibat pada

penambahan waktu pelaksanaan kegiatan serta anggaran dalam

pelaksanaannya.

2. Urusan Wajib Statistik

Urusan wajib statistik menghadapi kendala yang serupa dengan Urusan Wajib

Perencanaan. Hal tersebut terkait dengan ketersediaan data akurat yang masih

terbatas. Keadaan ini ditambah lagi dengan kurangnya ketersediaan Sumber

Daya berupa Sarana dan Prasarana serta Sumber Daya Manusia yang memadai

untuk melaksanakan kegiatan. Namun, dengan langkah-langkah taktis yang

senantiasa ditempuh, maka hingga saat ini seluruh kendala tersebut masih dapat

19

BAB II

PERENCANAAN KINERJA

2.1 Perencanaan Kinerja Tahun 2015

Rencana kinerja tahunan merupakan penjabaran dari Rencana Strategis

(Renstra) Bappeda Kabupaten Bulukumba Tahun 2010-2015 yang menjabarkan

target kinerja yang harus dicapai dalam satu tahun pelaksanaan.

Target kinerja tahunan melekat pada setiap indikator kegiatan yang

merupakan pembanding dalam proses pengukuran keberhasilan organisasi yang

dilakukan pada setiap akhir tahun kegiatan.

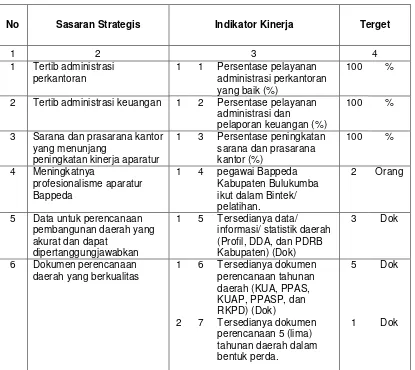

Rencana kinerja tahunan Bappeda Kabupaten Bulukumba Tahun 2015

sebagaimana disajikan pada tabel 4 di bawah ini:

Tabel 4.

Rencana Kinerja Tahunan (RKT) Bappeda Kabupaten Bulukumba Tahun Anggaran 2015

No Sasaran Strategis Indikator Kinerja Terget

1 2 3 4

1 Tertib administrasi perkantoran

1 1 Persentase pelayanan administrasi perkantoran yang baik (%)

100 %

2 Tertib administrasi keuangan 1 2 Persentase pelayanan administrasi dan

pelaporan keuangan (%)

100 %

3 Sarana dan prasarana kantor yang menunjang

peningkatan kinerja aparatur

1 3 Persentase peningkatan sarana dan prasarana

20

7 Dokumen evaluasi yang akuntabel

1 10 Persentase koordinasi perencanaan

2 11 Persentase koordinasi perencanaan bidang ekososbud (%)

100 %

3 12 Persentase koordinasi perencanaan kerjasama

4 13 Persentase koordinasi perencanaan

pembangunan bidang sumberdaya alam dan prasarana wilayah (%)

100 %

2.2 Perjanjian Kinerja

Perjanjian Kinerja berisi perjanjian Kepala SKPD dalam hal ini Kepala

BAPPEDA Kabupaten Bulukumba kepada atasan langsung dalam hal ini Bupati

Bulukumba untuk mewujudkan target kinerja tahun berjalan dalam hal ini tahun 2015.

Sedangkan hasil dari Perjanjian Kinerja tahun 2015 yang telah dibuat diawal

tahun 2015 kemarin maka BAPPEDA Kabupaten Bulukumba secara umum dapat

mewujudkan target kinerja tahun 2015 dengan baik, hasil pengukuran kinerja akan

digambarkan pada Bab III pada Laporan Akuntabilitas Kinerja Instansi Pemerintah

(LAKIP) Bappeda ini.

Untuk lebih jelasnya dapat dilihat pada Perjanjian Kinerja Bappeda

21

BAB III

AKUNTABILITAS KINERJA

3.1. Pengukuran Pencapaian Kinerja Organisasi

Pengukuran pencapaian kinerja organisasi Bappeda Kabupaten Bulukumba

Tahun 2015, dilakukan dengan mengukur pencapaian kinerja pada masing-masing

sasaran strategis. Adapun metode analisis yang digunakan adalah sebagai berikut :

1. Membandingkan antara target dan realisasi kinerja tahun 2015.

2. Membandingkan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir.

3. Membandingkan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen perencanaan strategis

organisasi.

4. Membandingkan realisasi kinerja tahun ini dengan standar nasional.

5. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja

serta alternative solusi yang telah dilakukan.

6. Analisis atas efisiensi penggunaan sumber daya.

7. Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan

pencapaian pernyataan kinerja.

Adapun Sasaran Strategis Bappeda Kabupaten Bulukumba sebagaimana

yang ditetapkan dalam Rencana Strategis Tahun 2010-2015 berjumlah 9 sasaran.

Namun, karena adanya perubahan struktur organisasi dan kelembagaan

sebagaimana tertuang dalam Peraturan Daerah Kabupaten Bulukumba Nomor 12

Tahun 2014 tentang Perubahan Kedua Atas Peraturan Daerah Nomor 11 Tahun

2008 tentang Organisasi dan Tata Kerja Inspektorat, Bappeda, Lembaga Teknis

Daerah dan Lembaga Lain Kabupaten Bulukumba dan Peraturan Bupati Bulukumba

Nomor 59 Tahun 2014 tentang Tugas Pokok dan Uraian Tugas Jabatan Struktural

pada Badan Perencanaan Pembangunan Daerah Kabupaten Bulukumba, maka

pada tahun 2015 Bappeda Bulukumba hanya menargetkan 8 sasaran. Dari 8

sasaran pada tahun 2015 terdapat 14 indikator sasaran yang akan menjadi ukuran

keberhasilan pencapaian sasaran (Formulir PPS Terlampir). Dari 8 sasaran dan 14

indikator sasaran yang ditetapkan tersebut, seluruhnya telah mencapai kinerja yang

22 Dengan menggunakan metode análisis tersebut, maka diperoleh hasil

pengukuran pencapaian kinerja pada masing-masing sasaran strategis yang dapat

diuraikan sebagai berikut :

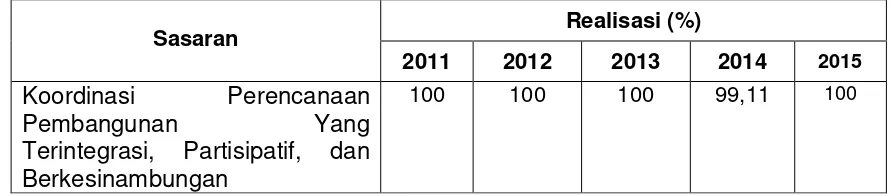

Sasaran 1 terdiri atas satu indikator sasaran. Pencapaian indikator sasaran

didukung dengan 1 program dan 8 kegiatan yaitu:

a. Penyediaan jasa komunikasi, sumberdaya air dan listrik, dengan capaian

masukan (input) sebesar 88,36 persen dan capaian keluaran (output) sebesar

100 persen

b. Penyediaan jasa pemeliharaan dan perizinan kendaraan dinas/ operasional,

dengan capaian masukan (input) sebesar 59,86 persen dan capaian keluaran

(output) sebesar 100 persen.

c. Penyediaan jasa kebersihan kantor, dengan capaian masukan (input) sebesar

100 persen dan capaian keluaran (output) sebesar 100 persen.

d. Penyediaan jasa perbaikan peralatan kerja, dengan capaian masukan (input)

sebesar 100 persen dan capaian keluaran (output) sebesar 100 persen.

e. Penyediaan komponen instalasi listrik/ penerangan bangunan kantor, dengan

capaian masukan (input) sebesar 99,97 persen dan capaian keluaran (output)

sebesar 100 persen.

f. Rapat-Rapat koordinasi dan konsultasi ke luar daerah, dengan capaian masukan

(input) sebesar 99,96 persen dan capaian keluaran (output) sebesar 100 persen.

g. Penatausahaan kesekretariatan SKPD, dengan capaian masukan (input) sebesar

99,70 persen dan capaian keluaran (output) sebesar 100 persen.

Analisis pencapaian Sasaran 1:

a. Perbandingan antara target dan realisasi kinerja tahun ini

Perbandingan antara target dan realisasi kinerja tahun ini diperoleh dengan

membandingkan capaian keluaran dengan capaian input (dana) yakni rata-rata

100%:98,19%, ini berarti pencapaian keluaran lebih tinggi daripada realisasi dana

pada tahun yang bersangkutan.

23

b. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir;

Analisis ini merupakan proses untuk melihat terjadinya peningkatan atau

penurunan terhadap pencapaian sasaran pada tahun berjalan terhadap

tahun-tahun sebelumnya. Hal tersebut dapat digambarkan pada table berikut :

Tabel 5.

Perbandingan antara realisasi kinerja Sasaran 1 tahun ini dengan tahun lalu dan beberapa tahun terakhir

Sasaran Realisasi (%)

2011 2012 2013 2014 2015

Tertib Administrasi

Perkantoran 100 99,15 96,36 80 80

Berdasarkan data pada table 5 di atas, tampak bahwa realisasi kinerja sasaran 1

Tertib Administrasi Perkantoran mengalami mengalami penurunan sejak 2 (Dua)

tahun terakhir yakni pada tahun 2014 dan 2015.

c. Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen perencanaan strategis

organisasi;

Analisis ini dilakukan dengan membandingkan antara capaian kinerja sasaran 1

pada tahun 2015 terhadap rencana kinerja yang tercantum dalam Rencana

Strategis (Renstra) Bappeda periode 2010-2015. Berdasarkan hal tersebut, maka

diperoleh bahwa target capaian kinerja sasaran 1 yang tercantum dalam Renstra

Bappeda Tahun 2015 adalah 100% sedangkan realisasi capaian kinerja sasaran

1 pada tahun 2015 adalah sebesar 80%. Dengan demikian, maka realisasi

capaian kinerja sasaran 1 pada tahun 2015 adalah lebih rendah dibandingkan

dengan target yang direncanakan dalam Renstra periode kelima.

d. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan

kinerja serta alternatif solusi yang telah dilakukan;

Berdasarkan data pada huruf a, b dan c di atas, tampak bahwa terjadi penurunan

capaian kinerja Sasaran 1 dibandingkan beberapa tahun sebelumnya. Hal

tersebut disebabkan oleh adanya 2 (dua) kegiatan yang tidak terlaksana sebagai

konsekuensi daripada dinamika pemerintahan yang semakin mengarah pada

efisiensi dan efektivitas yaitu kegiatan Penyediaan Jasa Surat-menyurat dan

24 tersebut berimplikasi pada tidak terealisasinya 2 (dua) indikator kinerja kegiatan

pada Sasaran 1. Faktor penyebabnya dapat dijelaskan sebagai berikut :

1. Untuk kegiatan Penyediaan Jasa Surat-menyurat, kebutuhan informasi

kegiatan pada masing-masing bidang, menuntut penyampaian surat yang

cepat sehingga masing-masing bidang mengantarkan suratnya secara

personal. Oleh sebab itu, maka pelaksanaan kegiatan Penyediaan Jasa

Surat-menyurat dianggap tidak efektif lagi.

2. Untuk kegiatan Penyediaan Bahan Bacaan dan Peraturan

Perundang-undangan, pada Tahun Anggaran 2015 dipertimbangkan bahwa Bahan

Bacaan dan Peraturan Perundang-undangan yang terkait dengan

pelaksanaan aktifitas serta kegiatan pada Badan Perencanaan

Pembangunan Daerah telah tersedia dan dapat di unduh dengan mudah

pada jaringan internet, sehingga pelaksanaan kegiatan ini dianggap tidak

masih memenuhi standar kebutuhan operasional pelaksanaan kegiatan

sehingga belum membutuhkan penggantian. Oleh karena itu, demi efisiensi

belanja, maka kegiatan tersebut tidak dilaksanakan.

Solusi yang direncanakan adalah mengadakan revisi terhadap dokumen

perencanaan yang ada untuk menyesuaikannya dengan perubahan dinamika

pemerintahan di Kabupaten Bulukumba.

e. Analisis atas efisiensi penggunaan sumberdaya;

Analisis ini dilakukan berdasarkan penggunaan Sumber Daya Manusia (SDM)

dan anggaran dalam pencapaian terhadap realisasi kinerja sasaran. Berdasarkan

analisis di atas maka terlihat bahwa penggunaan sumberdaya pada sasaran

Tertib Administrasi Perkantoran telah cukup baik, namun tentunya tetap perlu

ditunjang dengan pengalokasian anggaran yang optimal guna pemenuhan

terhadap kebutuhan sarana dan prasarana yang memadai sehingga dapat

memberikan motivasi untuk pencapaian sasaran yang lebih baik.

f. Analisis program/kegiatan yang menunjang keberhasilan ataupun

kegagalan pencapaian pernyataan kinerja;

Program dan kegiatan yang menunjang pencapaian indikator sasaran pada

dasarnya sudah sesuai dengan ketentuan dalam peraturan perundang-undangan

tepat. Namun, dalam pelaksanaannya, perlu penyesuaian dengan perubahan

serta dinamika pemerintahan daerah agar dapat memberikan hasil yang sesuai

25 Sasaran 2 terdiri atas satu indikator sasaran. Pencapaian indikator sasaran

didukung dengan 2 program dan 3 kegiatan yaitu:

a. Penyediaan jasa Administrasi Keuangan, dengan capaian masukan (input)

sebesar 99,99% dan capaian keluaran (output) sebesar 100%

b. Penyusunan Pelaporan Keuangan Semesteran, dengan capaian masukan (input)

sebesar 99,75% dan capaian keluaran (output) sebesar 100%.

c. Penyusunan Pelaporan Keuangan Akhir Tahun, dengan capaian masukan (input)

sebesar 99,85% dan capaian keluaran (output) sebesar 100 persen.

Analisis pencapaian Sasaran 2:

a. Perbandingan antara target dan realisasi kinerja tahun ini

Perbandingan antara target dan realisasi kinerja tahun ini diperoleh dengan

membandingkan realisasi input (dana) terhadap capaian keluaran yang berada

pada angka rata-rata 99,86%:100%, ini berarti pencapaian keluaran lebih tinggi

daripada realisasi dana pada tahun yang bersangkutan.

b. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir;

Analisis pencapaian kinerja sasaran 2 pada tahun 2015 terlihat senantiasa

memenuhi target yang direncanakan. Hal tersebut dapat digambarkan pada table

berikut :

Tabel 6.

Perbandingan antara realisasi kinerja Sasaran 2 tahun ini dengan tahun lalu dan beberapa tahun terakhir

Sasaran Realisasi (%)

2011 2012 2013 2014 2015

Tertib Administrasi Keuangan 100 100 100 100 100

Berdasarkan data pada table 6 di atas, tampak bahwa selama periode

perencanaan, realisasi kinerja sasaran 2 Tertib Administrasi keuangan selalu

mencapai target setiap tahun yang telah direncanakan.

c. Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen perencanaan strategis

organisasi;

26 Analisis ini dilakukan dengan membandingkan antara capaian kinerja sasaran 2

pada tahun 2015 terhadap rencana kinerja yang tercantum dalam Rencana

Strategis (Renstra) Bappeda periode 2010-2015. Berdasarkan hal tersebut, maka

diperoleh bahwa target capaian kinerja sasaran 2 yang tercantum dalam Renstra

Bappeda Tahun 2015 adalah 100% sedangkan realisasi capaian kinerja sasaran

2 pada tahun 2015 adalah juga sebesar 100%. Dengan demikian, maka realisasi

capaian kinerja sasaran 2 pada tahun 2015 adalah sama dan memenuhi target

yang direncanakan dalam Renstra periode kelima.

d. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan

kinerja serta alternatif solusi yang telah dilakukan;

Berdasarkan data pada huruf a dan b di atas, tampak bahwa target kinerja

Sasaran 2 telah berhasil dicapai. Hal tersebut disebabkan oleh dukungan yang

maksimal dari seluruh indikator kinerja kegiatan yang menentukan keberhasilan

dan konsistensi dengan iklim dan dinamika pemerintahan di Kabupaten

Bulukumba.

e. Analisis atas efisiensi penggunaan sumberdaya;

Analisis ini dilakukan berdasarkan penggunaan Sumber Daya Manusia (SDM)

dan anggaran dalam pencapaian terhadap realisasi kinerja sasaran. Berdasarkan

analisis di atas maka terlihat bahwa penggunaan sumberdaya pada sasaran

Tertib Administrasi Perkantoran telah cukup baik, namun tentunya tetap perlu

ditunjang dengan pengalokasian anggaran yang optimal guna pemenuhan

terhadap kebutuhan sarana dan prasarana yang memadai sehingga dapat

memberikan motivasi untuk pencapaian sasaran yang lebih baik.

f. Analisis program/kegiatan yang menunjang keberhasilan ataupun

kegagalan pencapaian pernyataan kinerja;

Keberhasilan sasaran 2 dalam mencapai target kinerja yang telah direncanakan,

merupakan keterpaduan antara ketentuan program dan kegiatan yang ada dalam

peraturan perundang-undangan dengan dinamika pemerintahan daerah yang

searah sehingga mampu menciptakan sinergi yang positip dalam menunjang

27 Sasaran 3 terdiri atas satu indikator sasaran. Dalam dokumen Rencana

Strategis (Renstra) Bappeda, pencapaian indikator sasaran ini rencananya didukung

dengan 2 program dan 6 kegiatan yaitu:

1. Program Peningkatan Sarana dan Prasarana Aparatur

a. Pemeliharaan rutin/berkala gedung kantor

b. Pemeliharaan rutin/berkala mobil jabatan

c. Pemeliharaan rutin/berkala kendaraan dinas/operasional

d. Pemeliharaan rutin/berkala perlengkapan gedung kantor

e. Rehabilitasi sedang/berat gedung kantor

2. Program Pelayanan Administrasi Perkantoran

a. Penyediaan peralatan dan perlengkapan kantor

Namun, seiring dengan perkembangan dinamika pemerintahan di Kabupaten

Bulukumba, implementasi pencapaian indikator sasaran ini mengalami perubahan

pada beberapa program dan kegiatan yang mendukung dimana hanya terdapat 1

program dan 5 (lima) kegiatan pendukung dengan perincian sebagai berikut :

1) Program Peningkatan Sarana dan Prasarana Aparatur

a. Pengadaan peralatan gedung kantor, dengan capaian masukan (input)

sebesar 98,41% dan capaian keluaran (output) sebesar 100%.

b. Pemeliharaan rutin/ berkala mobil jabatan, dengan capaian masukan (input)

sebesar 95,50% dan capaian keluaran (output) sebesar 100%.

c. Pemeliharaan rutin/ berkala kendaraan dinas/ operasional, dengan capaian

masukan (input) sebesar 100,00% dan capaian keluaran (output) sebesar

100%.

d. Pemeliharaan rutin/ berkala perlengkapan gedung kantor, dengan capaian

masukan (input) sebesar 100,00% dan capaian keluaran (output) sebesar

100%.

e. Rehabilitasi sedang/ berat gedung kantor, dengan capaian masukan (input)

sebesar 100,00% dan capaian keluaran (output) sebesar 100%.

Berdasarkan perincian di atas, tampak bahwa terdapat 2 (dua) kegiatan yang

mengalami perubahan/tidak dilaksanakan yaitu kegiatan Pemeliharaan rutin/berkala

gedung kantor dan kegiatan Penyediaan peralatan dan perlengkapan kantor.

Perubahan tersebut dapat dijelaskan sebagai berikut :

28 1. Untuk kegiatan Pemeliharaan rutin/berkala gedung kantor, kegiatan ini tidak

dilaksanakan sebagai bentuk efisiensi anggaran mengingat bahwa pada Tahun

Anggaran 2014 telah dilakukan rehabilitasi berat/total terhadap kantor Bappeda

Kabupaten Bulukumba sehingga kondisinya masih sangat layak dan tidak

membutuhkan pemeliharaan rutin pada Tahun Anggaran 2015.

2. Untuk kegiatan Penyediaan peralatan dan perlengkapan kantor, kegiatan ini

sebenarnya dilaksanakan namun dengan nama kegiatan yang berbeda yaitu

pada kegiatan Pengadaan peralatan gedung kantor sehingga pada dasarnya

target kegiatan ini telah tercapai.

Analisis pencapaian sasaran 3 :

a. Perbandingan antara target dan realisasi kinerja tahun ini

Perbandingan antara target dan realisasi kinerja tahun ini diperoleh dengan

membandingkan realisasi input (dana) terhadap capaian keluaran yang berada

pada angka rata-rata 82,31%:83,33%, ini berarti pencapaian keluaran lebih tinggi

daripada realisasi dana pada tahun yang bersangkutan.

b. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir;

Analisis pencapaian kinerja sasaran 3 pada tahun 2015 terlihat bahwa terjadi

penurunan sebagai akibat dari adanya kegiatan yang tidak terlaksana

sebagaimana telah dijelaskan di atas. Hal tersebut dapat digambarkan pada table

berikut :

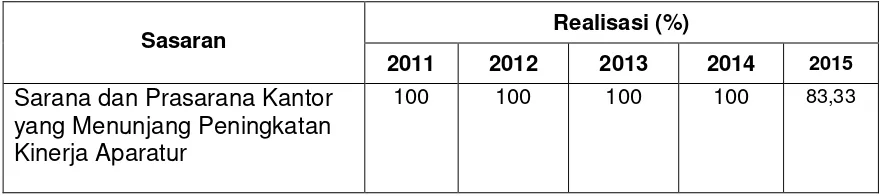

Tabel 7.

Perbandingan antara realisasi kinerja Sasaran 3 tahun ini dengan tahun lalu dan beberapa tahun terakhir

Sasaran Realisasi (%)

2011 2012 2013 2014 2015

Sarana dan Prasarana Kantor yang Menunjang Peningkatan Kinerja Aparatur

100 100 100 100 83,33

Berdasarkan data pada table 7 di atas, tampak bahwa selama periode

perencanaan, realisasi kinerja sasaran 3 Sarana dan Prasarana Kantor yang

Menunjang Peningkatan Kinerja Aparatur rata-rata selalu mencapai target setiap

29

c. Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen perencanaan strategis

organisasi;

Analisis ini dilakukan dengan membandingkan antara capaian kinerja sasaran 3

pada tahun 2015 terhadap rencana kinerja yang tercantum dalam Rencana

Strategis (Renstra) Bappeda periode 2010-2015. Berdasarkan hal tersebut, maka

diperoleh bahwa target capaian kinerja sasaran 3 yang tercantum dalam Renstra

Bappeda Tahun 2015 adalah 100% sedangkan realisasi capaian kinerja sasaran

3 pada tahun 2015 hanya sebesar 83,33%. Dengan demikian, maka realisasi

capaian kinerja sasaran 3 pada tahun 2015 adalah lebih rendah dari target yang

direncanakan dalam Renstra periode kelima.

d. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan

kinerja serta alternatif solusi yang telah dilakukan;

Berdasarkan data pada huruf a, b dan c di atas, tampak bahwa target kinerja

Sasaran 3 kurang berhasil dicapai. Hal tersebut disebabkan oleh adanya

semangat efisiensi terhadap penggunaan anggaran pemerintah daerah demi

mencapai efektifitas pelaksanaan pembangunan. Hal tersebut konsisten dengan

semangat desentralisasi dan otonomi daerah yang selaras dengan iklim dan

dinamika pemerintahan di Kabupaten Bulukumba.

e. Analisis atas efisiensi penggunaan sumberdaya;

Analisis ini dilakukan berdasarkan penggunaan Sumber Daya Manusia (SDM)

dan anggaran dalam pencapaian terhadap realisasi kinerja sasaran. Berdasarkan

analisis di atas maka terlihat bahwa penggunaan sumberdaya pada sasaran

Sarana dan Prasarana Kantor yang Menunjang Peningkatan Kinerja Aparatur

telah cukup baik, walaupun kurang berhasil dalam pencapaian sasaran namun

dalam hal pemanfaatan sumber daya, indikator sasaran ini berhasil melakukan

efisiensi penggunaan anggaran guna pemenuhan terhadap semangat

desentralisasi dan otonomi daerah guna peningkatan pencapaian pembangunan

daerah pada bidang lainnya.

f. Analisis program/kegiatan yang menunjang keberhasilan ataupun

kegagalan pencapaian pernyataan kinerja;

Kurang berhasilnya sasaran 3 dalam mencapai target kinerja yang telah

direncanakan, merupakan konsekuensi dari semangat efisiensi penggunaan

sumber daya khususnya anggaran guna pemenuhan kebutuhan sumberdaya

30 searah sehingga mampu menciptakan sinergi yang positip dalam menunjang

pencapaian target pembangunan yang diinginkan.

Sasaran 4 terdiri atas satu indikator sasaran. Pencapaian indikator sasaran

didukung dengan 1 program dan 1 kegiatan yaitu : Pendidikan dan Pelatihan Formal,

dengan capaian masukan (input) sebesar 47,71% dan capaian keluaran (output)

sebesar 50%

Analisis pencapaian Sasaran 4:

a. Perbandingan antara target dan realisasi kinerja tahun ini

Perbandingan antara target dan realisasi kinerja sasaran 4 diperoleh dengan

membandingkan realisasi input (dana) terhadap capaian keluaran yang berada

pada angka rata-rata 47,71%:50%, ini berarti pencapaian keluaran lebih tinggi

daripada realisasi dana pada tahun yang bersangkutan.

b. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir;

Jika dibandingkan dengan pencapaian kinerja sasaran pada beberapa tahun

sebelumnya, maka pencapaian kinerja sasaran 4 pada tahun 2015 mencapai

angka yang sama dengan realisasi kinerja beberapa tahun sebelumnya. Hal

tersebut dapat digambarkan pada table berikut :

Tabel 8.

Perbandingan antara realisasi kinerja Sasaran 4 tahun ini dengan tahun lalu dan beberapa tahun terakhir

Sasaran Realisasi (%)

2011 2012 2013 2014 2015

Meningkatnya Profesionalisme Aparatur Bappeda

0 23,08 50 50 50

Berdasarkan data pada table 8 di atas, tampak bahwa selama periode

perencanaan berjalan selama 5 tahun, maka realisasi kinerja sasaran 4 yaitu

Meningkatnya Profesionalisme Aparatur Bappeda tidak mengalami kenaikan

ataupun penurunan hal tersebut disebabkan oleh ketersediaan anggaran yang

sangat terbatas sehingga target yang hendak dicapai tetap berada pada level

ketersediaan anggaran yang ada.

31

c. Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen perencanaan strategis

organisasi;

Analisis ini dilakukan dengan membandingkan antara capaian kinerja sasaran 4

pada tahun 2015 terhadap rencana kinerja yang tercantum dalam Rencana

Strategis (Renstra) Bappeda periode 2010-2015. Berdasarkan hal tersebut, maka

diperoleh bahwa target capaian kinerja sasaran 4 yang tercantum dalam Renstra

Bappeda Tahun 2015 adalah bimbingan teknis/pelatihan terhadap 11 orang

aparatur Bappeda. Sedangkan realisasi target kinerja sasaran 4 pada tahun 2015

hanya dianggarkan sebanyak 2 orang dengan realisasi sebanyak 1 orang atau

sebesar 50% dari target yang direncanakan. Dengan demikian, maka realisasi

capaian kinerja sasaran 4 pada tahun 2015 adalah lebih kecil dari target yang

direncanakan dalam Renstra periode kelima.

d. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan

kinerja serta alternatif solusi yang telah dilakukan;

Berdasarkan data pada huruf a dan b di atas, tampak bahwa target kinerja

Sasaran 4 tidak berhasil dicapai. Hal tersebut disebabkan oleh kurangnya

dukungan yang diberikan terutama kurangnya anggaran yang tersedia sehingga

tidak mampu mendanai target yang telah direncanakan.

e. Analisis atas efisiensi penggunaan sumberdaya;

Analisis ini dilakukan berdasarkan penggunaan Sumber Daya Manusia (SDM)

dan anggaran dalam pencapaian terhadap realisasi kinerja sasaran. Berdasarkan

analisis di atas maka terlihat bahwa penggunaan sumberdaya pada sasaran

Meningkatnya Profesionalisme Aparatur Bappeda telah cukup baik, namun

tentunya tetap perlu ditunjang dengan pengalokasian anggaran yang optimal

guna pemenuhan terhadap kebutuhan peningkatan kualitas sumberdaya manusia

aparatur pada Bappeda sehingga dapat memberikan motivasi untuk pencapaian

sasaran yang lebih baik.

f. Analisis program/kegiatan yang menunjang keberhasilan ataupun

kegagalan pencapaian pernyataan kinerja;

Kurang berhasilnya sasaran 4 dalam mencapai target kinerja yang telah

direncanakan, merupakan akibat kumulatif dari kurangnya anggaran yang

tersedia. Selain itu, kendala lain yang cukup terasa adalah volume pekerjaan

32 yang cukup untuk mengikuti kegiatan Pengembangan Kapasitas dalam bentuk

Diklat dan Pelatihan.

Sasaran 5 terdiri atas satu indikator sasaran. Pencapaian indikator sasaran

didukung dengan 2 program dan 3 kegiatan yaitu : Penyusunan profil daerah,

Penyusunan dan pengumpulan data/ informasi kebutuhan penyusunan dokumen

perencanaan, dan Pengolahan, updating dan analisis data dan statistik daerah,

dengan capaian masukan (input) sebesar 96,06% dan capaian keluaran (output)

sebesar 133,33%

Analisis pencapaian Sasaran 5:

a. Perbandingan antara target dan realisasi kinerja tahun ini

Perbandingan antara target dan realisasi kinerja sasaran 5 diperoleh dengan

membandingkan realisasi input (dana) terhadap capaian keluaran yang berada

pada angka rata-rata 96,06%:100%, ini berarti pencapaian keluaran lebih tinggi

daripada realisasi dana pada tahun yang bersangkutan.

b. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan

tahun lalu dan beberapa tahun terakhir;

Jika dibandingkan dengan pencapaian kinerja sasaran pada beberapa tahun

sebelumnya, maka pencapaian kinerja sasaran 5 memberikan angka yang

senantiasa mencapai target yang telah direncanakan. Hal tersebut dapat

digambarkan pada table berikut :

Tabel 9.

Perbandingan antara realisasi kinerja Sasaran 5 tahun ini dengan tahun lalu dan beberapa tahun terakhir

Sasaran Realisasi (%)

2011 2012 2013 2014 2015

Data untuk perencanaan pembangunan daerah yang akurat dan dapat

dipertanggungjawabkan

66,67 100 125 133,33 133,33

Berdasarkan data pada table 9 di atas, tampak bahwa setelah periode

perencanaan berjalan selama 5 tahun, maka realisasi kinerja sasaran 5 yaitu

Sasaran 5 Data Untuk Perencanaan Pembangunan Daerah