1 | K e s e h a t a n B a n k

KATA PENGANTAR

Dengan memanjatkan puji syukur atas kehadirat Tuhan Yang Maha Esa, atas segalah

ridho, rahmat, dan hidayahnya sehingga Makalah Kesehatan Bank ini dapat terselesaikan

dengan baik.

Makalah ini ini kami buat sebagai pemenuhan tugas mata kuliah Akuntansi Perbankan.

Makalah ini tidak dapat kami selesaikan tanpa adanya bantuan dari berbagai pihak. Untuk hal

tersebut maka saya sampaikan terima kasih kepada :

1. Bapak Nugraha, DR., SE. AKT, M.Si sebagai dosen mata kuliah Akuntansi Perbankan

2. Teman-teman Pendidikan Akuntansi yang telah membantu atas terselesaikannya

makalah ini

3. Semua pihak yang telah membantu atas terselesaikannya makalah ini yang tidak dapat

saya sebutkan satu per satu.

Seperti halnya pepatah Tak Ada Gading yang Tak Retak, saya menyadari bahwa

makalah ini jauh dari kesempurnaan. Maka dari itu kritik dan saran yang bersifat membangun

sangat saya harapkan demi perbaikan dalam pembuatan makalah berikutnya.

Bandung, Juni 2012

2 | K e s e h a t a n B a n k

DAFTAR ISI

Contents

KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... 2

BAB I ... 3

PENDAHULUAN ... 3

1.1 Latar Belakang Masalah ... 3

1.2 Rumusan Masalah ... 3

1.3 Maksud dan Tujuan Penulisan ... 3

BAB II ... 4

KAJIAN TEORI ... 4

2.1 Pengertian Kesehatan Bank ... 4

2.2 Manfaat pentingnya Penilaian Kesehatan Masyarakat. ... 4

2.3 Penilaian Tingkat Kesehatan Bank Metode CAMELS ... 4

2.4 Bobot Penilaian Tingkat Kesehatan Bank ... 12

BAB III ... 13

ANALISIS DAN PEMBAHASAN ... 13

3.1 Analisis Pada Bank Lippo ... 13

3.1.1 Penilaian Indikator Kesehatan Bank dengan Menggunakan CAMELS ... 13

3.1.2. Perhitungan /Analisis terhadap Faktor Permodalan (Capital) ... 13

3.1.3. Perhitungan / Analisis Faktor Komponen Kualitas Asset ( Asset quality ) ... 18

3.1.4. Perhitungan / Analisis Faktor Komponen Rentabilitas ( Earning ) ... 21

3.1.5. Perhitungan / Analisis Faktor Komponen Likuiditas ( Liquidity ) ... 24

3.1.6. Penilaian tehadap Tingkat Kesehatan Bank dengan Metode CAMELS ... 27

3.2 Analisis Pada City Bank ... 28

3.2.1 Penilaian Indikator Kesehatan Bank dengan Menggunakan CAMELS ... 28

3.2.2 Penilaian tehadap Tingkat Kesehatan Bank dengan Metode CAMELS ... 38

BAB IV ... 40

PENUTUP ... 40

4.1 Kesimpulan ... 40

3 | K e s e h a t a n B a n k

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dengan pesatnya perkembangan perbankan di Indonesia yang antara lain ditandai

dengan banyaknya bank-bank yang bermunculan, maka sangat diperlukan suatu

pengawasan terhadap bank-bank tersebut. Dalam hal ini Bank Indonesia sebagai bank

bank sentral memerlukan suatu kontrol terhadap bank-bank untuk mengetahui bagaimana

keadaan keuangan serta kegiatan usaha masing-masing bank. Oleh karena itu secara

berkala Bank Indonesia mengadakan suatu standar pengawasan dengan melakukan

penilaian terhadap tingkat kesehatan suatu bank berdasarkan informasi antara lain dari

laporan-laporan seperti neraca beserta rekening administratif, daftar rincian surat berharga

yang dimiliki dan diterbitkan, daftar rincian kredit yang diberikan, daftar rincian

penyertaan, daftar rincian laba/rugi dan lain-lain yang secara rutin harus dilaporkan

kepada Bank Indonesia.

1.2Rumusan Masalah

Rumusan penulisan makalah ini adalah :

1. Apa devinisi dari kesehatan bank?

2. Bagaimanakah suatu Bank bisa dikatakan sehat?

1.3Maksud dan Tujuan Penulisan

Maksud dan tujuan dari penulisan makalah ini adalah

1. Untuk mengetahui devinisi dari kesehatan Bank

2. Untuk menganalisis kesehatan suatu Bank di indonesia.

4 | K e s e h a t a n B a n k

BAB II

KAJIAN TEORI

2.1 Pengertian Kesehatan Bank

Menurut Bank Of Settlement, bank dapat dikatakan sehat apabila bank tersebut

dapat melaksanakan control terhadap aspek modal, aktiva, rentabilitas, manajemen dan

aspek likuiditasnya. Pengertian Kesehatan bank menurut Bank Indonesia sesuai dengan

Undang–undang RI No. 7 Tahun 1992 Tentang perbankan Pasal 29 adalah Bank

dikatakan sehat apabila bank tersebut memenuhi ketentuan Kesehatan bank dengan

memperhatikan aspek Permodalan, Kualitas Asset, Kualitas Manajemen, Kualitas

Rentabilitas, Likuiditas, Solvabilitas, dan aspek lain yang berhubungan dengan usaha

bank.

2.2 Manfaat pentingnya Penilaian Kesehatan Masyarakat.

Menurut surat edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 yang

mengatur tentang Tata Cara Penilaian Tingkat Kesehatan Bank, Penilaian tingkat

kesehatan bank sangat penting dan bermanfaat karena merupakan tolok ukur bagi

manajemen bank untuk menilai apakah pengelolaan bank telah dilakukan sejalan dengan

ketentuan perbankan yang sehat dan juga sebagai tolok ukur untuk menetapkan arah

pembinaan dan pengembangan bank baik secara individual maupun secara perbankan.

2.3 Penilaian Tingkat Kesehatan Bank Metode CAMELS

Kesehatan Bank merupakan kepentingan semua pihak yang terkait, bank dan

pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku pembina

dan Pengawas bank. Semua dengan tanggung jawab masing – masing pihak tersebut

perlu untuk menyatukan diri bersama – sama berupaya untuk mewujudkan perbankan

yang sehat. Oleh karena itu, perlu dipertimbangkan tata cara penilaian Tingkat Kesehatan

Bank yang sebelumnya oleh Bank Indonesia telah diatur dalam Surat Edaran kepada

semua bank Umum di Indonesia No. 30/2/UPPB tanggal 30 April 1997 yang diubah

dalam Surat Keputusan Direksi Bank Indonesia No. 30/277/KEP/DIR tanggal 19 Maret

5 | K e s e h a t a n B a n k

Pada Tahun 2004 Bank Indonesia mengeluarkan Peraturan bank Indonesia

No.6/10/PBI/2004 tanggal 12 April 2004 mengenai Sistem Penilaian Tingkat Kesehatan

Bank Umum ( Lembaran Negara Republik Indonesia Tahun 2004 No. 38, Tambahan

Lembaran Negara No. 4382 ). Perubahan ini dilakukan berdasarkan pertimbangan

bahwa semakin pesatnya perkembangan yang terjadi di bidang perbankan yang

berpengaruh pada meningkatnya kompleksitas usaha bank dan profil resiko yang dimilki

bank. Semakin meningkatnya kompleksitas usaha bank dan profil risiko yang dimiliki

bank serta perubahan metodologi penilaian kondisi bank yang diterapkan secara

internasional akan mempengaruhi penilaian tingkat kesehatan bank. Kesehatan bank

merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap

kondisi atau kinerja suatu bank melalui penilaian faktor Permodalan, Kualitas Asset,

Manajemen, Rentabilitas, Likuiditas, dan Sensitivitas terhadap resiko pasar. Penilaian

terhadap faktor – faktor tersebut dilakukan melalui penilaian kuantitaif dan atau kualitatif

setelah memperkembangkan unsur judgement yang didasarkan atas materialitas dan

signifikansi dari faktor – faktor penilaian serta pengaruh dari faktor lainnya seperti

kondisi industri perbankan dan perekonomian nasional ( Surat Edaran Bank Indonesia

No. 6/23/DPNP tanggal 31 Mei 2004 ).

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 tgl 12 April 2004 mengenai

sistem Penilaian Tingkat Kesehatan Bank umum (Lembaran Negara No. 4382 ). Pada

dasarnya penilaian tingkat kesehatan bank merupakan penilaian terhadap hasil usaha

bank dalam waktu tertentu dan tingkat kesehatan bank akan digolongkan dalam lima

peringkat komposit masing – masing faktor. Adapun kriteria penetapan peringkat

komposit tersebut dapat dilihat pada tabel 2.1 sebagai berikut :

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 Tujuan

penilaian dari masing – masing komponen CAMELS adalah :

1. Capital ( Modal )

Penilaian tehadap faktor permodalan ini dilakukan mengingat kecukupan modal

sangat diperlukan guna kelangsungan operasional bank sehari – hari. Dimana

modal digunakan sebagai penyangga apabila sedang mengalami kerugian.

2. Asset ( Aktiva )

Penilaian tehadap faktor ini dilakukan karena Kualitas asset merupakan salah satu

aspek terpenting yang mempengaruhi pasar pendapatan bunga. Pengelolaan asset

yang baik meliputi tata cara pemberian kredit yang dapat dipercaya dan penerapan

6 | K e s e h a t a n B a n k

3. Management ( Manajemen )

Penilaian terhadap faktor manajemen ini dilakukan untuk melihat bagaimana peran

Direksi dan Komisaris dalam menetapkan kebijakan manajemen resiko, mengawasi

pelaksanaannya, kualitas sistem Informasi Manajemen, sistem Pengawasan

internal, strategi jangka pendek, menengah dan panjang, masalah kepemimpinan

termasuk upaya penyediaan kader pemimpin. Penilaian manajemen cenderung

bersifat subjektif dan kualitatif dan perlu dicarikan kesepakatan untuk mengurangi

terjadinya beda pandang antara pemeriksa dan objek yang diperiksa.

4. Earnings ( Rentabilitas )

Penilaian terhadap faktor rentabilitas ini dilakukan untuk mengukur kemampuan

bank untuk menetapkan harga yang mampu untuk mengcover seluruh biaya. Laba

memungkinkan bank tumbuh. Selain besar laba yang dihasilkan, kualitas dan

sumber laba juga menjadi objek penelitian. Laba yang dihasilkan secara stabil dan

tumbuh secara konsisten memberi nilai tambah.

5. Liquidity ( Likuiditas )

Penilaian terhadap faktor likuiditas ini dilakukan mengingat aktiva bank

kebanyakan bersifat secara tidak liquid dengan sumber dana dengan jangka waktu

lebih pendek. Oleh sebab itu likuiditas digunakan untuk mengukur kapabilitas bank

dalam memenuhi kewajibannya terutama jangka pendek dan jangka panjang.

6. Sensitivity to Market Risk ( Sensitivitas terhadap resiko pasar )

Penilaian terhadap faktor sensitivitas terhadap resiko pasar ini dilakukan untuk

melihat bagaimana pergerakan faktor pasar dalam hal ini suku bunga dan nilai

tukar yang akan memperngaruhi perolehan NIM dan nilai modal ekonomis, dimana

penilaian ini bukan hanya sekedar berdasarkan data yang lalu tapi juga

memperhatikan kondisi yang akan datang.

Penilaian dari masing – masing komponen CAMELS yang terdiri dari Capital, Assets,

Management, Earning, Liquidity, Sensitivy to Market Risk dilakukan dengan tujuan

sebagai berikut ( Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 ) :

1. Permodalan ( Capital )

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen –

komponen sebagai berikut :

a. Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

7 | K e s e h a t a n B a n k

Penilaian dilakukan untuk menilai kecukupan tingkat modal yang dimiliki bank

untuk menyerap kerugian yang mungkin timbul dari kegagalan usaha bank

Sentral untuk memenuhi ketentuan yang berlaku. Semakin besar rasio

mengidentifikasikan bahwa bank semakin Solvable.

b. Komposisi Permodalan

Penilaian ini dilakukan untuk mengetahui perbandingan Modal Inti (tier1) dengan

Modal Pelengkap (tier 2 ) dan Modal tambahan (tier 3). Semakin besar modal inti

dibandingkan dengan modal pelengkap mengindikasikan bank memiliki buffer

( real capital ) yang lebih kuat untuk menyerap potensi kerugian.

c. Trend ke depan / proyeksi KPMM

Penilaian ini dilakukan untuk mengukur apakah ekspansi usaha bank yang antara

lain dicerminkan oleh pertumbuhan eksposur risiko (ATMR) yang didukung oleh

tingkat kecukupan modal bank. Sejalan dengan tujuan umum perbankan yaitu

bank ingin mengembangkan produk dan jasanya guna ekspansi perusahaan. Salah

satu produk utama perbankan adalah penyaluran kredit dengan memperbanyak

jumlah kredit yang diberikan sejalan dengan pertumbuhan Aktiva Produktif yang

mempunyai risiko juga naik. Hal ini akan memberi dampak kepada laba bank.

d. Aktiva Produktif Yang Diklasifikasikan dibandingkan dengan modal Bank

Penilaian ini dilakukan untuk mengukur kecukupan modal bank dalam

mengcover kerugian akibat dari memburuknya penanaman dana bank pada

Aktiva Produktif. Memburuknya Aktiva Produktif ini dikarenakan adanya

penggolongan kolektibilitas kredit. Pengukuran terhadap penggolongan Aktiva

Produktif antara lain adalah ketetapan pembayaran kembali pokok dan bunga

bank serta kemampuan debitur baik ditinjau dari usaha maupun nilai agunan

kredit.

e. Kemampuan bank memelihara kebutuhan penanaman modal yang berasal dari

keuntungan ( Laba ditahan )

Penilaian komponen ini dilakukan untuk mengukur tingkat kemampuan

penambahan modal bank yang berasal dari hasil usaha ( self generating funds ).

f. Rencana Permodalan bank untuk mendukung pertumbuhan usaha

Penilaian ini dilakukan untuk mengukur apakah rencana ekspansi usaha bank

yang antara lain dicerminkan oleh pertumbuhan volume usaha ( total aset ) yang

didukung oleh rencana pertumbuhan modal.

8 | K e s e h a t a n B a n k

Penilaian ini dilakukan untuk menilai tingkat kemudahan baik dalam memperoleh

modal dari sumber – sumber permodalan atau melalui pasar modal.

h. Kinerja Keuangan pemegang saham untuk meningkatkan permodalan bank

Penilaian ini dilakukan untuk menilai kemampuan keuangan pemegang saham

bank dalam meningkatkan permodalan bank. Penilaian ini juga meliputi

komitmen pemegang saham terutama dalam rangka meng-excerase letter of

comfort sebagaimana diwajibkan oleh ketentuan yang berlaku.

2. Kualitas Asset ( Assets )

Penilaian terhadap faktor aset meliputi penilaian terhadap komponen – komponen

sebagai berikut :

a. Aktiva Produktif yang Diklasifikasikan dibandingkan dengan total Aktiva

Produktif.

Penilaian komponen ini dilakukan untuk mengetahui tingkat permasalahan Aktiva

Produktif yang dihadapi bank termasuk kinerja manajemen risiko kredit.

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit.

Penilaian komponen ini dilakukan untuk menilai tingkat konsentrasi pemberian

kredit kepada debitur tertentu.

c. Perkembangan Aktiva Produktif bermasalah / non performing asset dibandingkan

dengan Aktiva Produktif

Penilaian pada komponen ini dilakukan untuk menilai perkembangan kinerja

Aktiva Produktif bermasalah selama 12 bulan terakhir. Hal ini juga berkaitan

dengan kinerja manajemen bank yang tidak optimal dalam mengelola Aktiva

Produktifnya. Hal yang perlu diperhatikan bank adalah menjaga kualitas Aktiva

Produktifnya agar terhindar dari kelompok Aktiva Produktif yang bermasalah

agar dapat menjalankan proyek perbankan yang sehat.

d. Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif

(PPAP)

Penilaian ini dilakukan untuk mengukur kecukupan Penyisihan Pengapusan

Aktiva Produktif (PPAP) yang telah dibentuk guna menutup kemungkinan

kerugian yang ditimbulkan oleh Aktiva Produktif.

e. Kecukupan kebijakan dan Prosedur Aktiva Produktif

Penilaian komponen ini dilakukan untuk menilai kecukupan dan penerapan

kebijakan dan prosedur Aktiva Produktif bank dalam menunjang kegiatan usaha

9 | K e s e h a t a n B a n k

f. Sistem Kaji Ulang (review) internal terhadap Aktiva Produktif

Penilaian komponen ini dilakukan untuk menilai kecukupan konsistensi

penerapan sistem kaji ulang internal bank, serta kecukpan cakupan cakupan

laporan yang dihasilkan oleh sistem tersebut. Dari hasil ini diharapkan bank

memiliki sistem kaji ulang yang memadai, komprehensif, dilakukan secara

berkala dan konsistensi oleh pihak yang independent yang ditunjuk serta

menghasilkan laporan yang informative agar bisa ditindak lanjuti hasil laporan

tersebut secara konsisten.

g. Dokumentasi Aktiva Produktif

Penilaian komponen in dilakukan untuk menilai kecukupan sistem dokumentasi

bank dalam mendukung kegiatan usaha bank. Hal ini sangant penting dalam

kegiatan usaha bank karena data dokumen tersebut merupakan bukti

dilakukannya transaksi, pemberian kredit, dan hal – hal lain dalam kegiatan usaha

perbankan.

h. Kinerja Penanganan Aktiva Produktif (AP) bermasalah.

Penilaian komponen ini dilakukan untuk menilai kinerja work out unti dalam

memperkecil potensi kerugian bank dari risiko audit. Apabila terjadinya indikasi

adnya AP bermasalah bank seharusnya melakukan tindakan restrukturas, agar AP

bermasalah tersebut kembali pulih sehingga dapat dikategorikan kembali ke

dalam golongan kolektibilitas lancar.

3. Manajemen ( Management )

Penilaian terhadap faktor manajamen meliputi penilaian terhadap komponen –

komponen sebagai berikut :

a. Manajemen Umum

Penilaian komponen manajemen umum ini dilakukan untuk melihat apakah bank

telah melakukan praktek Good Corporate Governance.

b. Penerapan sistem manajemen risiko

Penilaian komponen ini dilakukan untuk menilai kecukupan sistem manajemen

risiko dalam rangka pengendalian terhadap risiko – risiko yang dihadapi oleh

10 | K e s e h a t a n B a n k

c. Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank

Indonesia atau pihak lain.

Penilaian komponen ini dilakukan untuk menilai tingkat kapatuhan bank terhadap

ketentuan yang berlaku serta komitmen pengurus bank terhadap Bank Indonesia

serta otoritas lainnya.

4. Rentabilitas ( Earnings )

Penilaian terhadap faktor Rentabilitas meliputi penilaian terhadap komponen –

komponen sebagai berikut :

a. Return on Asset (ROA)

Penilaian komponen ini dilakukan untuk mengukur keberhasilan manajemen atas

seluruh aktivitasnya dalam menghasilkan laba.

b. Return on Equity (ROE)

Penilaian komponen ini dilakukan untuk mengukur peranan tingkat laba terhadap

modal bank. Rasio ini semakin besar mengindiksikan kemampuan modal dalam

menghasilkan laba bagi pemegang saham semakin baik.

c. Net Interest Margin (NIM)

Penilaian komponen ini dilakukan untuk mengetahui margin bunga atau

kemampuan pendapatan bunga menutupi beban bunga, pembentukan cadangan

sekaligus return terhadap rata –rata total asset.

d. Biaya Operasional dibandingkan dengan pendapatan Operasional (BOPO).

Penilaian ini dilakukan utnuk mengukur kemampuan pendapatan operasional

dalam menutupi biaya operasional.

e. Perkembangan laba Operasional

Penilaian komponen ini dilakukan untuk menilai perkembangan laba operasional

selama 12 bulan terakhir guna mengukur kinerja bank dalam menghasilkan laba

perusahaan.

f. Komposisi portofolio Aktiva Produktif dan Diversifikasi pendapatan.

Penilaian komponen ini dilakukan untuk menilai kesesuaian antara komposisi

Aktiva Produktif bank dengan komposisi pendapatannya.

g. Penerapan prinsip Akuntansi dalam pengakuan pendapatan dan biaya.

Penilaian komponen ini dilakukan untuk menilai konsistensi dan kesesuaian

antara penerapan sistem akuntansi yang telah dilakukan bank dengan standar

11 | K e s e h a t a n B a n k

h. Prospek Laba Operasional

Penilaian komponen ini dilakukan agar dapat menilai bank dalam

memproyeksikan laba operasional dalam kurun waktu tertentu di masa depan,

melalui rencana bisnis yang telah dibuat. Bank membuat rencana bisnis selama 3

tahun ke depan dengan memperhatikan aspek makro dan mikro seperti kondisi

ekonomi, trend bisnis perbankan dan faktor penunjang lainnya.

5. Likuiditas ( Liquidity )

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen sebagai

berikut :

a. Aktiva Liquid kurang dari 1 bulan dibandingakn dengan pasiva liquid kurang dari

1 bulan

Penilaian komponen ini dilakukan untuk mengukur kemampuan aktiva lancar

dalam memenuhi kewajiban lancar yang segera jatuh tempo

b. 1 month maturity mismatch ratio

Penilaian komponen ini dilakukan untuk menilai kinerja Asset an Liabilities

management/ALMA dalam mengelola asset dan kewajibannya dilakukan dengan

memonitor ada tidaknya mismatch terhadap asset dan kewajiban bank.

c. Loan to Deposito Ratio (LDR)

Penilaian komponen ini dilakukan untuk mengetahui besarnya kredit yang

diberikan yang dibiayai oleh dan pihak ketiga.

d. Proyeksi cash flow 3 bulan mendatang

Penilaian komponen ini dilakukan untuk mengukur kemampuan bank dalam

pengelolaan cash in dan cash out guna pengelolaan likuiditas bank.

e. Ketergantungan pada dana antar bank dan deposan inti

Penilaian komponen ini dilakukan untuk menilai tingkat ketergantungan

pendanaan bank

f. Kebijakan dan pengelolaan Likuiditas (Asset and Liabilities management /ALMA)

Penilaian komponen ini dilakukan untuk mengukur kebijakan yang telah dibuat

oleh manajemen dalam pengelolaan terhadap risiko asset perbankan.

g. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal atau

sumber – sumber pendanaan lainya.

Penilaian komponen ini dilakukan untuk mengukur sejauh mana kemampuan bank

dalam memperoleh akses sumber pendanaan di pasar baik jangka pendek maupun

12 | K e s e h a t a n B a n k

h. Stabilitas dana pihak ketiga (DPK)

Penilaian komponen ini dilakukan untuk mengukur pertumbuhan Dana Pihak

Ketiga selam 1 tahun periode yang berhasil dihimpun oleh bank, dan

kecenderungan pergerakan dana pihak ketiga yang ada di bank.

6. Sensitivitas terhadap resiko pasar ( Sensitivity To Market Risk )

Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap

komponen – komponen sebagai berikut :

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga

dibandingkan dengan Potensial Loss sebagai akibat fluktuasi (adversi movement)

suku bunga.

Penilaian komponen ini dilakukan untuk mengukur kemampuan modal bank

dalam menutup kemungkinan kerugian yang ditimbulkan dari perubahan suku

bunga dalam berbagai kondisi perekonomian yang ada.

b. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar

dibandingkan dengan potensial loss sebagai akibat (adversi movement) nilai tukar.

Penilaian ini dilakukan untuk mengukur kemampuan modal bank dalam menutup

kemungkinan kerugian yang ditimbulkan nilai tukar.

c. Kecukupan penerapan sistem manajemen risiko pasar

Penilaian komponen ini dilakukan untuk menilai kecukupan sistem manajemen

risiko pasar termasuk penerapannya untuk mengendalikan eksposur risiko pasar

yang ada pada bank.

2.4 Bobot Penilaian Tingkat Kesehatan Bank

No Faktor CAMELS Bobot

BPR BU

1 Permodalan 30% 25%

2 Kualitas Aktiva Produktif 30% 30%

3 Kualitas Manajemen 20% 25%

4 Rentabilitas(Earning) 10% 10%

5 Likuiditas 10% 10%

13 | K e s e h a t a n B a n k

BAB III

ANALISIS DAN PEMBAHASAN

3.1 Analisis Pada Bank Lippo

3.1.1 Penilaian Indikator Kesehatan Bank dengan Menggunakan CAMELS

Penilaian indicator kesehatan bank dengan menggunakan CAMELS dalam

penelitian ini dibatasi hanya membahas aspek Permodalan, Kualitas Asset,

Rentabilitas, dan likuiditas.

Masing – masing factor akan dievaluasi secara terpisah selama periode

triwulan pada periode Maret, Juni, September, Desember. Penilaian ini sesuai

dengan peraturan pada surat Edaran Bank Indonesia N0.6/23/DPNP tanggal 31 Mei

2004. Pada pasal 8 ayat (1) Peraturan Bank Indonesia, disebutkan bahwa bank

wajib melakukan penilaian tingkat kesehatan bank sesuai dengan Peraturan Bank

Indonesia ini secara triwulanan untuk posisi bulan Maret, Juni, September dan

Desember

3.1.2. Perhitungan /Analisis terhadap Faktor Permodalan (Capital)

Analisis terhadap Faktor Permodalan Bank Lippo ini dilakukan berdasarkan

Laporan Neraca bank periode triwulan dari Maret sampai dengan Desember pada

tahun 2004 – 2006, beserta informasi lainnya yang terkait dengan factor ini.

Penilaian terhadap factor – factor permodalan ini dilakukan melalui penilaian

kuantitatif dan atau kualitatif setelah mempertimbangkan unsure judgementi yang

didasarkan atas materialitas dan signifikansi dari factor-faktor penilaian serta

pengaruh dari factor lainnya seperti kondisi industri perbankan dan perekonomian

nasional.

Pada Aspek Permodalan ini rasio (Kriteria kuantitatif) yang digunakan adalah:

1. Kecukupan Pemenuhan Modal Minimum (KPMM) atau CAR

2. Komposisi Permodalan

3. Trend ke depan KPMM

14 | K e s e h a t a n B a n k

Kecukupan Pemenuhan Modal Minimum (KPMM) yang berlaku

Penilaian terhadap komponen ini dilakukan melalui perhitungan KPMM

atau CAR selama tiga tahun yaitu tahun 2004 – 2006 (untuk lebih jelas dapat

dilihat pada lampiran). Untuk mempermudah menganalisis, dapat dilihat – pada

gambar berikut ini:

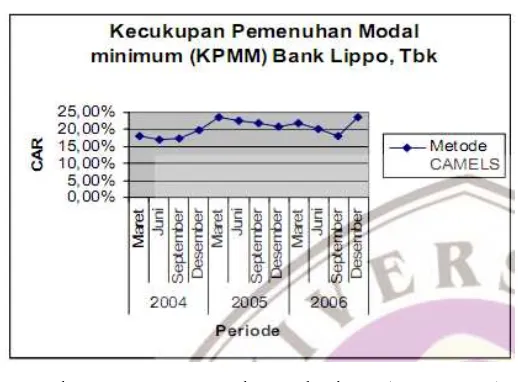

Gambar 4.1 KPMM pada Bank Lippo (2004-2006)

Berdasarkan Gambar 4.1 di atas terlihat bahwa Bank Lippo pada Tahun

2004-2006 mempunyai rasio KPMM yang cukup jauh diatas ketentuan

minimum yang diwajibkan oleh Bank Indonesia yaitu sebesar 8%. Dan bila

dilihat dari grafik yang ada perubahan rasio KPMM cenderung stabil karena

peningkatan jumlah modal bank dan nilai ATMR juga stabil. Atas dasar analisis

tersebut maka penilaian peringkat komponen factor permodalan untuk Bank

Lippo saya simpulkan mendapat nilai peringkat 2 (dua ) yang mengindikasikan

15 | K e s e h a t a n B a n k

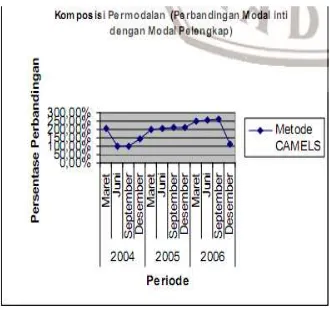

Komposisi Permodalan

Penilaian terhadap komponen ini dilakukan melalui perhitungan komposisi

permodalan selama tiga tahun yaitu tahun 2004-2006 yang dapat dilihat pada

Gambar berikut :

Gambar 4.2 Grafik Komposisi Permodalan pada Bank Lippo (2004-2006)

Berdasarkan gambar 4.2 diatas, Bank Lippo selama periode triwulan

2004-2006 mengalami fluktuasi komposisi permodalan yang cukup stabil dan

cenderung menurun. Hal ini disebabkan karena peningkatan jumlah modal inti

Bank berbanding stabil dengan peningkatan modal pelengkap bank, sekalipun

diakhir tahun 2006 modal pelengkap bank mengalami peningkatan yang cukup

signnifikan bila dibandingkan dengan modal inti sehingga menyebabkan rasio

menurun cukup tajam. Atas dasar analisis ini, maka penilaian peringkat

komponen komposisi modal Bank Lippo dapat disimpulkan mendapat nilai

16 | K e s e h a t a n B a n k

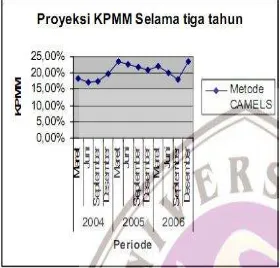

Trend ke depan /Proyeksi KPMM

Adapun penilaian komponen permodalan ini dapat dilihat pada Gambar di

bawah berikut ini :

Gambar 4.3 Grafik Trend Proyeksi KPMM pada Bank Lippo (2004-2006)

Dari Gambar 4.3 diatas dapat disimpulkan, Bank Lippo memiliki rasio

KPMM untuk tiga tahun tetap lebih tinggi cukup signifikan bila dibandingkan

dengan ketentuan rasio KPMM yang ditetapkan oleh Bank Indonesia sebesar 8

%. Trend ini mengindikasikan rasio KPMM Bank Lippo memiliki

kecenderungan meningkat, dapat dikatakan persentase pertumbuhan modal lebih

tinggi dibandingkan dengan persentase pertumbuhan ATMR. Sehingga

penilaian peringkat komponen factor Trend ke depan / Proyeksi KPMM untuk

17 | K e s e h a t a n B a n k

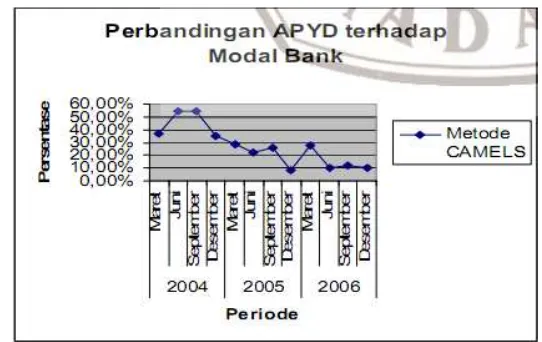

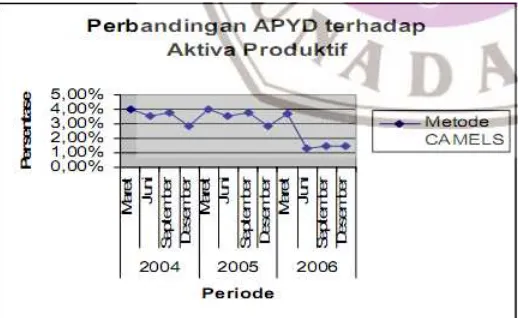

Aktiva Produktif Yang Diklasifikasikan dibandingkan dengan Modal bank. Perhitungan rasio pada penilaian komponen dapat dilihat pada Gambar

dibawah ini :

Gambar 4.4 Grafik Perbandingan APYD terhadap Modal Bank pada Bank

Lippo (2004-2006)

Dari Gambar 4.4 diatas selama Periode triwulan tahun 2004-2006, rasio

APYD terhadap modal bank pada Bank Lippo mengalami penurunan, hal ini

disebabkan jumlah Aktiva Produktif yang berpotensi untuk menimbulkan

kerugian mengalami kecenderungan menurun dan besarnya masih dapat dicover

oleh modal bank. Maka penilaian terhadap peringkat komponen ini dapat

disimpulkan mendapat peringkat 3 (tiga).

Penilaian akhir terhadap factor permodalan

Penilaian akhir terhadap factor ini dilakukan dengan mengkombinasikan hasil

yang telah di dapat dari masing – masing komponen (kuantitatif dan kualitatif)

factor permodalan ini. Hasil yang didapat secara garis besar untuk criteria

kuantitaif selama periode triwulan tahun 2004-2006 adalah nilai peringkat

2(dua). Maka dapat disimpulkan hasil penilaian peringkat Faktor permodalan

18 | K e s e h a t a n B a n k

3.1.3. Perhitungan / Analisis Faktor Komponen Kualitas Asset ( Asset quality )

Analisis terhadap factor komponen kualitas Aset pada Bank Lippo dilakukan

berdasarkan Laporan Neraca bank periode triwulan dari Maret hingga Desember

pada tahun 2004-2006, beserta informasi lainnya yang terkait dengan factor

komponen kualitas asset ini.

Pada Aspek Kualitas Asset ini Rasio (Criteria Kuantitatif) yang digunakan adalah :

1. APYD dibandingkan dengan AP

2. Debitur inti kredit diluar pihak terkait dibandingkan denga Total Kredit

3. Perkembangan AP bermasalah dibandingkan dengan AP

4. Tingkat Kecukupan Pembentukan PPAP

Aktiva Produktif Yang Diklasifikasikan dibandingkan dengan total Aktiva Produktif

Semakin besar jumlah APYD maka hasil penilaian ini menghasilkan rasio

yang semakin besar. Hal ini mengidentifikasikan kualitas Aktiva Produktif dan

kinerja manajemen risiko kredit yang semakin buruk yang akhirnya dapat

menimbulkan kerugian pada bank.

Untuk lebih mudah dalam menganalisis Komponen Kualitas Aset ini dapat dilihat

pada gambar dibawah ini:

Gambar 4.5 Grafik APYD terhadap Total Aktiva Produktif pada Bank Lippo

(2004-2006)

Dari Gambar 4.5 diatas dapat dilihat bahwa perkembangan rasio ini pada Bank

Lippo selama periode 2004-2006 cenderung mengalami penurunan. Pada awal

19 | K e s e h a t a n B a n k

semakin menurun hingga berada dibawah 3%. Hal ini disebabkan Jumlah Aktiva

Produktif meningkat stabil, sedangkan jumlah APYD semakin menurun.

Berdasarkan analisis tersebut maka disimpulkan Bank Lippo mendapatkan nilai

peringkat 3 (tiga) yang mengindikasikan bahwa Bank telah berusaha untuk

mengurangi risiko yang ditimbulkan dalam risiko kredit dan usahanya cukup

berhasil.

Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit Penilaian pada komponen ini tidak dapat saya lakukan karena data mengenai

jumlah kredit yang diberikan kepada debitur inti maupun jumlah debitur inti pada

bank Lippo merupakan data interen yang tidak dipublikasikan oleh pihak bank.

Oleh sebab itu penilaian komponen ini diabaikan dan tidak signifikan.

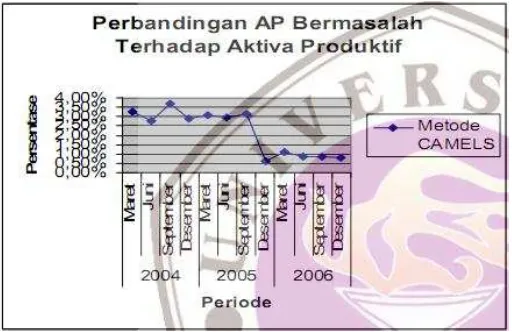

Perkembangan Aktiva Produktif Bermasalah dibandingkan dengan Aktiva Produktif

Untuk lebih jelas lagi dalam menganalisis komponen ini maka dapat dilihat pada

Gambar dibawah ini

Gambar 4.6 Grafik Perkembangan AP bermasalah terhadap Aktiva Produktif pada

Bank Lippo (2004-2006)

Dari Gambar 4.6 diatas dapat dilihat bahwa perkembangan rasio ini pada Bank

Lippo selama periode 2004-2006 cenderung menurun. Perkembangan rasio

menjadi semakin rendah , hal ini mengindikasikan bahwa kinerja/ kualitas aktiva

Produktif yang semakin membaik karena mencapai sekitar dibawah 1%. Sehingga

dalam penilaian komponen factor kualitas asset ini Bank Lippo mendapat nilai

20 | K e s e h a t a n B a n k

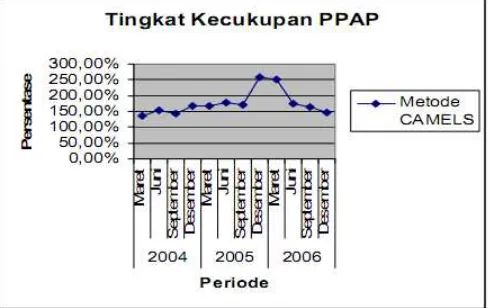

Tingkat Kecukupan Pembentukan PPAP

Analisis terhadap hasil yang diperoleh, semakin kecil rasio ini mengindikasikan

rendahnya kemampuan bank dalam menutup kemungkinan kerugian yang

ditimbulkan oleh Aktiva Produktif non Lancar. Untuk lebih jelasnya perhatikan

Gambar berikut ini :

Gambar 4.7 Grafik Tingkat Kecukupan Pembentukan PPAP pada Bank Lippo

(2004-2006)

Dari Gambar 4.7 diatas menunjukan bahwa Bank Lippo untuk periode

triwulan selama tahun 2004-2006 telah memiliki rasio PPAP yang dibentuk lebih

tinggi dari PPAP yang wajib dibentuk dan berkisar di persentase 130% sampai

dengan 250% ,walaupun memiliki kecenderungan menurun tapi memiliki

persentase rasio yang baik yaitu > 105%. Oleh karena itu penilaian terhadap

komponen factor kualitas asset pada BankLippo dapat disimpulkan mendapat

nilai peringkat 2 (dua).

Penilaian akhir Faktor Komponen Kualitas Asset

Penilaian akhir terhadap factor ini dilakukan dengan mengkombinasikan hasil

yang telah di dapat dari masing – masing komponen(kuantitatif dan kualitatif)

factor permodalan ini. Namun karena pembatasan masalah dalam penelitian ini

dibatasi hanya menganalisis rasio perhitungan saja , maka yang dinilai hanya

komponen kuantitatif saja (penilaian berdasarkan rasio perhitungan).

Hasil yang didapat secara garis besar untuk criteria kuantitatif selama periode

triwulan tahun 2004-2006 adalah nilai peringkat 2 (dua), karena tidak semua

komponen kuantitatif dari factor ini dinilai sangat baik. Oleh karena itu penilaian

21 | K e s e h a t a n B a n k

mengindikasikan bahwa “Kualitas Asset baik namun terdapat minor deficiencies yang tidak signifikan. Kebijakan pemberian kredit/investasi, prosedur dan

administrasi mendukung kegiatan operasional yang aman dan sehat, serta di dokumentasikan dengan baik”.

3.1.4. Perhitungan / Analisis Faktor Komponen Rentabilitas ( Earning )

Analisis terhadap factor komponen kualitas Aset pada Bank Lippo dilakukan

berdasarkan Laporan Neraca bank periode triwulan dari Maret hingga Desember

pada tahun 2004-2006, beserta informasi lainnya yang terkait dengan factor

komponen kualitas asset ini.

Pada aspek Rentabilitas ini rasio (criteria Kuantitif) yang digunakan adalah :

1. Return On Asset (ROA)

2. Return On Equity (ROE)

3. Net Interest Margin (NIM)

4. Beban Operasional dibandingkan dengan Pendapatan Opersional (BOPO)

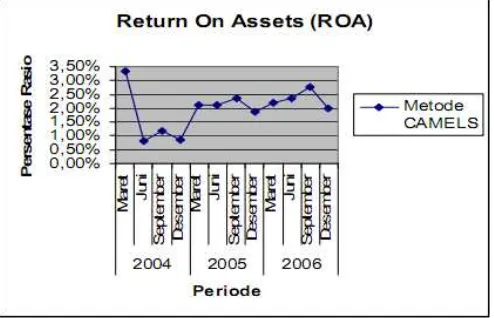

Rasio Return On Asset (ROA)

Apabila rasio Return On Asset (ROA) semakin kecil ini mengindikasikan

kurangnya kemampuan bank baik dalam mengelola struktur aktiva maupun

meningkatkan pendapatan dan efisiensi menekankan biaya yang mempengaruhi

modal bank.

Untuk lebih jelas dalam menganalisis komponen ini, perhatikan gambar berikut ini :

22 | K e s e h a t a n B a n k

Dari Gambar 4.8 diatas dapat dilihat bahwa pada periode triwulan maret ke

juni di tahun 2004 rasio ROA menurun cukup tajam dari 3.33% ke 0.80 %, namun di

periode selanjutnya rasio meningkat hingga mencapai di atas 1.25 %. Oleh karena

itu rasio ROA untuk Bank Lippo pada periode triwulan tahun 2004-2006 diberi nilai

peringkat 2(dua) yang mengindikasikan bahwa perolehan laba Bank Lippo tinggi.

Return On Equity (ROE)

Semakin besar rasio ini mengindikasikan bahwa kemampuan modal dalam

menghasilkan laba bagi pemegang saham semakin baik. Untuk lebih jelasnya

perhatikan Gambar berikut ini:

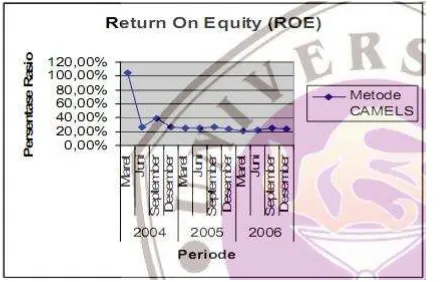

Gambar 4.9 Grafik Perkembangan ROE pada Bank Lippo (2004-2006)

Dari Gambar 4.9 diatas dapat dilihat bahwa perkembangan rasio ROE pada

Bank Lippo cenderung stabil dan masih dinilai sangat tinggi karena diatas 12,5 %

walaupun pada awal triwulan tahun 2004 rasio menurun cukup tajam dari 104.48%

ke 25.83%. Dengan demikian maka nilai peringkat untuk komponen ini adalah

23 | K e s e h a t a n B a n k

Net Interest Margin (NIM)

Penilaian komponen ini dapat secara jelas dianalisis dengan melihat Gambar berikut

ini :

Gambar 4.10 Grafik Perkembangan NIM pada Bank Lippo(2004-2006)

Dari Gambar 4.10 diatas dapat dilihat bahwa perkembangan rasio NIM Bank

Lippo selama periode triwulan tahun 2004-2006 mengalami peningkatan dan

cenderung naik. Penilaian terhadap komponen ini diberi nilai peringkat 1 (satu)

karena Bank mampu menghasilkan marjin bunga bersih yang sangat tinggi (> 3%)

yang merupakan sumber pendapatan utama perbankan

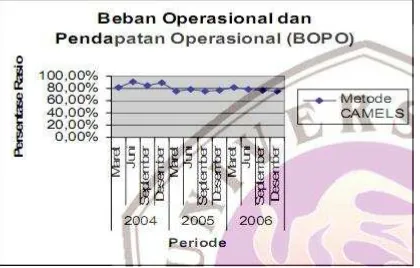

Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO) Rasio BOPO yang semakin besar mengindikasikan kurangnya kemampuan

bank dalam menentukan biaya operasional serta dalam meningkatkan pendapatan

operasionalnya, yang akan menimbulkan kerugian karena bank dinilai kurang efisien

dalam mengelola usahanya.

Gambar 4.11 Grafik Perbandingan Beban Operasional terhadap Pendapatan

Operasional pada Bank Lippo (2004-2006)

Dari Gambar 4.11 di atas menunjukan bahwa Bank Lippo pada periode triwulan

24 | K e s e h a t a n B a n k

mengindikasikan Bank memiliki tingkat efisiensi yang baik, Bank masih mampu

mengontrol baik biaya operasional maupun pendapatan operasionalnya. Oleh karena

itu untuk penilaian factor komponen rentabilitas ini mendapat nilai peringkat 2 (dua).

Penilaian akhir faktor komponen rentabilitas

Penilaian akhir terhadap faktor ini dilakukan dengan mengkombinasikan hasil

yang telah di dapat dari masing – masing komponen (kuantitatif dan kualitatif) faktor

permodalan ini. Namun karena pembatasan masalah dalam penelitian ini dibatasi

hanya menganalisis rasio keuangan saja , maka yang dinilai hanya komponen

kuantitatif saja (penilaian berdasarkan rasio perhitungan).

Hasil yang didapat secara garis besar untuk kriteria kuantitatif selama periode

triwulan tahun 2004-2006 adalah nilai peringkat 2 (dua). Jadi penilaian akhir untuk

peringkat Faktor Rentabilitas ( Earnings ) mendapat nilai peringkat 2 (dua) yang mengindikasikan “ Secara umum kinerja rentabilitas baik. Kemampuan rentabilitas tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal”.

3.1.5. Perhitungan / Analisis Faktor Komponen Likuiditas ( Liquidity )

Analisis terhadap faktor komponen kualitas Aset pada Bank Lippo dilakukan

berdasarkan Laporan Neraca bank periode triwulan dari Maret hingga Desember pada

tahun 2004-2006, beserta informasi lainnya yang terkait dengan faktor komponen

kualitas asset ini.

Pada Aspek Likuiditas ini rasio (kriteria Kuantitatif) yang digunakan adalah :

1. AL < 1 bulan dibandingkan dengan PL < 1 bulan

2. 1 Month Maturity Mismatch

3. Loan To Deposit Ratio (LDR)

4. Proyeksi Cash flow 3 bulan mendatang

Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan

Tujuan penilaian komponen ini adalah untuk mengukur kemampuan aktiva

lancar dalam memenuhi kewajiban lancar yang segera jatuh tempo. Untuk lebih

25 | K e s e h a t a n B a n k

Gambar 4.12 Grafik Perbandingan Aktiva Liquid < 1bulan terhadap Pasiva Liquid <

1bulan pada Bank Lippo (2004-2006)

Dari Gambar 4.12 diatas dapat dilihat bahwa persentase perbandingan antara

aktiva liquid dan pasiva liquid Bank Lippo selama periode triwulan tahun 2004-2006

mengalami fluktuasi dan cenderung meningkat, rasio yang dihasilkan berkisar antara

25% sampai dengan 45%, sehingga dapat disimpulkan nilai peringkat untuk

komponen Perbandingan Aktiva Liquid dengan Pasiva Liquid adalah peringkat 2

(dua) yang mengindikasikan bahwa Aktiva dan Pasiva Bank Lippo liquid.

1 - Month Maturity Mismatch Ratio

Tujuan penilaian ini adalah untuk menilai kinerja assets and liabilities

management/ALMA dalam mengelola asset dan kewajibannya dilakukan dengan

memonitor ada tidaknya mismatch terhadap asset dan kewajiban bank. Untuk lebih

jelas perhatikan gambar berikut ini :

26 | K e s e h a t a n B a n k

Dari Gambar 4.13 di atas dapat dilihat bahwa selama periode triwulanan tahun

2004-2006 Bank Lippo mengalami mismatch, grafik menunjukan rasio mengalami

kecenderungan terus menurun dan bernilai rendah walaupun di awal triwulan tahun

2005 rasio mengalami peningkatan yang cukup tinggi dari 14,24 % sampai dengan

42,73 %, tapi secara keseluruhan dapat di ambil kesimpulan bahwa Bank Lippo

memiliki rasio 1 month Maturity Mismatch yang semakin membaik. Oleh karena itu

penilaian untuk komponen factor likuiditas ini mendapat nilai peringkat 2 (dua)

Loan to Deposito Ratio (LDR)

Tujuan penilaian komponen ini adalah untuk mengetahui besarnya kredit yang

diberikan yang dibiayai oleh dana pihak ketiga. Untuk lebih jelas , perhatikan Gambar

berikut ini:

Gambar 4.14 Grafik Perkembangan LDR pada Bank lippo (2004-2006)

Dari Gambar 4.14 di atas dapat dilihat bahwa rasio LDR Bank Lippo

cenderung mengalami peningkatan, namun rasio LDR masih berkisar di bawah 50%.

Oleh karena itu untuk komponen ini dapat disimpulkan mendapat nilai peringkat 1

(satu).

Proyeksi Cash Flow 3 bulan mendatang

Penilaian komponen ini dilakukan untuk mengukur kemampuan bank dalam

pengelolaan cash in dan cash out guna pengelolaan likuiditas bank. Proyeksi arus kas

ini dilakukan dengan melihat arus kas tiga bulan kedepan, masing-msing periode

27 | K e s e h a t a n B a n k

Gambar 4.15 Grafik Proyeksi Cash Flow 3 bulan mendatang pada bank Bank Lippo

(2004-2006 )

Dari Gambar 4.15 di atas menunjukan bahwa dalam periode triwulan tahun

2004-2006 Bank Lippo mengalami fluktuasi rasio proyeksi cash flow yang tidak stabil.

Cash flow Bank Lippo mengalami arus kas negative, ini dialami di periode triwulan I-

triwulan II (Tahun 2004), Triwulan I,II,III (tahun 2006), dan melonjak diperiode

tahun 2005 sekalipun arus kas tidak negative tetapi rasionya sangat tinggi berada

diatas 35%. Dari penilaian diatas maka penilaian untuk peringkat komponene faktur

likuiditas ini, saya simpulkan mendapat peringkat 5 (lima) yang mengindikasikan

bahwa rasio proyeksi cash flow Bank Lippo sangat buruk atau negative.

Penilaian akhir Faktor Likuiditas

Penilaian terhadap factor likuiditas dilakukan dengan mengkombinasikan hasil

yang telah didapat dari masing-masing komponen factor likuiditas ini. Hasil yang

didapat secara garis besar untuk criteria kuantitatif selama periode triwulan tahun

2004-2006 adalah nilai peringkat 2(dua). Oleh karena itu Penilaian akhir untuk factor

Likuiditas ini , saya simpulkan mendapat peringkat 3(tiga) yang mengindikasikan

bahwa secara umum kinerja likuiditas Bank Lippo cukup baik, kemampuan likuiditas

untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen risiko likuiditas

memadai, sekalipun ada 1 komponen yang dinilai tidak baik yaitu komponen proyeksi

cash flow.

3.1.6. Penilaian tehadap Tingkat Kesehatan Bank dengan Metode CAMELS

Tahap terakhir dalam analisis tingkat kesehatan bank yaitu penentuan terhadap

tingkat kesehatan bank dengan menggunakan Metode CAMELS. Dari hasil penilaian

28 | K e s e h a t a n B a n k

pada penetapan kesimpulan peringkat tingkat kesehatan secara menyeluruh. Dalam

perhitungan masing-masing factor yang sudah dilakukan didapatkan nilai peringkat

untuk masing-masing factor CAMELS, yaitu sebagai berikut : • Nilai peringkat Faktor Permodalan (Capital) : 2 (sehat) • Nilai peringkat Faktor Kualitas asset (Asset) : 2 (Sehat) • Nilai peringkat Faktor Rentabilitas (Earnings) : 2 (sehat) • Nilai peringkat Faktor Likuiditas (liquidity) : 3 (cukup sehat)

Dari lampiran laporan hasil penilaian tingkat kesehatan bank dan pernyataan

di atas maka dapat di ambil kesimpulan penentuan tingkat kesehatan bank Pada Bank

Lippo,Tbk selama periode triwulan tahun 2004-2006 adalah Bank Lippo mendapat

nilai komposit akhir tingkat kesehatan Bank senilai 2 ( dua), yang mengindikasikan

bahwa Bank Lippo tergolong baik dan mampu mengatasi negative kondisi

perekonomian dan industri keuangan namun Bank masih memiliki kelemahan –

kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

Sekalipun Bank Lippo mendapat nilai komposit akhir tingkat kesehatan bank

yang tergolong sehat, namun harus tetap memperhatikan dan meningkatkan penilaian

pada factor permodalan, kualitas asset dan khususnya factor Likuiditas .

Faktor Likuiditas yang dimiliki oleh Bank lippo perlu mendapat perhatian

lebih.Hal ini disebabkan Faktor likuiditas memiliki salah satu komponen kuantitatif

yang mendapat penilaian buruk (peringkat 5) yaitu komponen Proyeksi Cash flow

nya. Pada periode triwulan I,II di tahun 2004 arus kas Bank Lippo negative, hal ini

disebabkan dana yang dikeluarkan lebih banyak dari pada dana yang masuk, ini

terjadi di dalam kegiatan investasi dan pendanaan seperti pembelian aktiva tetap,

efek-efek, pembayaran pinjaman-pinjaman.

3.2 Analisis Pada City Bank

3.2.1 Penilaian Indikator Kesehatan Bank dengan Menggunakan CAMELS

Tabel Dibawah ini merupakan table triwulan perhitungan rasio Citibank N.A Pada

3 Tahun terakhir yaitu tahun 2007, 2008, sampai 2009 yang didapat dari Bank

29 | K e s e h a t a n B a n k

Laporan Keuangan Publikasi Triwulanan

Perhitungan Rasio Keuangan

CITIBANK N.A.

CITIBANK TOWER 7th FLOOR JL.JEND.SUDIRMAN KAV 54-55 JKT-12190

30 | K e s e h a t a n B a n k

b.1. Pihak terkait

b.2. Pihak tidak terkait

2. GWM Rupiah 5.1 6.22 9.42

3. PDN 7.54 3.27 5.9

Laporan Keuangan Publikasi Triwulanan

Perhitungan Rasio Keuangan

CITIBANK N.A.

CITIBANK TOWER 7th FLOOR JL.JEND.SUDIRMAN KAV 54-55 JKT-12190

Telp. 021-52908545

per September 2009 s.d 2007

(Dalam Persentase)

Pos-pos 09-2009 09-2008 09-2007

I. Permodalan

1. CAR dengan memperhitungkan risiko kredit 31.6 22.95 24.15

2. CAR dengan memperhitungkan risiko pasar 30.05 20.69 19.98

3. Aktiva tetap terhadap modal 8.68 11.66 12.48

II. Kualitas Aktiva

1. Aktiva produktif bermasalah 4.3 3.94 2.43

2. PPA Produktif terhadap Aktiva Produktif 5.06 3.84 3.39

3. Pemenuhan PPA produktif 125.67 103.12 110.16

4. Pemenuhan PPA non produktif

5. NPL gross 1.63 1.98

6. NPL net 9.74 8.3 5.15

III. Rentabilitas

1. ROA 6.39 4.82 5.81

2. ROE 29.24 27.27 34.24

3. NIM 6.55 7.82 8.53

31 | K e s e h a t a n B a n k

IV. Likuiditas

LDR 65.37 78.12 67.85

V. Kepatuhan (Compliance)

1.a. Persentase Pelanggaran BMPK

a.1. Pihak terkait

a.2. Pihak tidak terkait

1.b. Persentase Pelampauan BMPK

b.1. Pihak terkait

b.2. Pihak tidak terkait

2. GWM Rupiah 5.02 8.03 9.07

3. PDN 8.25 5.56 14.03

Laporan Keuangan Publikasi Triwulanan

Perhitungan Rasio Keuangan

CITIBANK N.A.

CITIBANK TOWER 7th FLOOR JL.JEND.SUDIRMAN KAV 54-55 JKT-12190

Telp. 021-52908545

per Juni 2009 s.d 2007

(Dalam Persentase)

Pos-pos 06-2009 06-2008 06-2007

I. Permodalan

1. CAR dengan memperhitungkan risiko kredit 30.76 22.24 25.17

2. CAR dengan memperhitungkan risiko pasar 29.04 20.06 20.33

3. Aktiva tetap terhadap modal 9.01 12.41 11.88

II. Kualitas Aktiva

1. Aktiva produktif bermasalah 3.87 3.81 2.53

2. PPA Produktif terhadap Aktiva Produktif 4.93 3.73 3.44

3. Pemenuhan PPA produktif 131.39 103.14 113.87

4. Pemenuhan PPA non produktif

32 | K e s e h a t a n B a n k

6. NPL net 1.4 2.05 4.65

III. Rentabilitas

1. ROA 6.2 4.26 6.25

2. ROE 28.24 24.23 33.86

3. NIM 6.19 7.84 8.67

4. BOPO 65.29 68.65 62.69

IV. Likuiditas

LDR 65.6 74.26 71.17

V. Kepatuhan (Compliance)

1.a. Persentase Pelanggaran BMPK

a.1. Pihak terkait

a.2. Pihak tidak terkait

1.b. Persentase Pelampauan BMPK

b.1. Pihak terkait

b.2. Pihak tidak terkait

2. GWM Rupiah 5.02 9.03 9.24

3. PDN 9.16 13.2 11.04

Laporan Keuangan Publikasi Triwulanan

Perhitungan Rasio Keuangan

CITIBANK N.A.

CITIBANK TOWER 7th FLOOR JL.JEND.SUDIRMAN KAV 54-55 JKT-12190

Telp. 021-52908545

per Maret 2009 s.d 2007

(Dalam Persentase)

Pos-pos 03-2009 03-2008 03-2007

I. Permodalan

1. CAR dengan memperhitungkan risiko kredit 29.42 25.68 24.52

2. CAR dengan memperhitungkan risiko pasar 28.11 22.19 18.7

3. Aktiva tetap terhadap modal 8.72 11.52 12.01

33 | K e s e h a t a n B a n k

Permodalan (Capital)

Pada table diatas terdapat keterangan CAR (Capital Adequacy

Ratio) mengukur kemampuan permodalan yang ada untuk menutup

kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan

surat-surat berharga. CAR diperoleh dengan membandingkan modal sendiri dengan

aktiva tertimbang menurut resiko yang dihitung dari bank yang bersangkutan.

CAR adalah jumlah minimum yang harus dipenuhi oleh suatu bank.

Jumlah minimum ini ditetapkan oleh pihak yang berwenang yaitu bank sentral

34 | K e s e h a t a n B a n k

yang dimiliki oleh bank untuk menunjang aktiva yang mengandung atau

menghasilkan resiko, misalnya kredit yang diberikan. Menurut sinungan CAR

adalah perbandingan modal sendiri bank dengan kebutuhan modal yang

tersedian setelah dihitung pertumbuhan resiko (margin risk) dari akibat yang

berisiko. Maksudnya adalah, modal sendiri yang dimiliki suatu bank

dibandingkan dengan aktiva tertimabang menurut resiko.

Dari tahun 2007 sampai dengan 2009 triwulan ke 4 Citibank N.A

mengalami perubahan nilai rasio CAR yang memperhitungkan rasio kredit

maupun pasar. Setiap tahunnya Rasio CAR yang memperhitungkan resiko

kredit mengalami kenaikan yaitu 23.32 pada tahun 2007 menjadi 25.56 pada

tahun 2008 dan 31.83 pada tahun 2009. Begitupun dengan CAR yang

memperhitungkan resiko pasar, mulai dari tahun 2007 sampai dengan tahun

2009 terus mengalami kenaikan yaitu 20.79 pada tahun 2007 menjadi 24.12

pada tahun 2008 dan 30.46 pada tahun 2009. Factor yang mungkin

mempengaruhi perubahan nilai CAR antara lain, jenis aktiva dan resiko yang

dimiliki oleh aktiva tersebut, kualitas aktiva, total aktiva dari bank yang

bersangkutan (semakin besar aktiva maka semakin besar resiko), struktur posisi

kualitas permodalan, dan kemampuan bank untuk meningkatkan pendapatan

dan laba.

Nilai CAR untuk triwulan 4 pada tahun 2007, 2008, dan 2009 cukup

bagus karena terus mengalami kenaikan. Dengan kata tain Citibank telah dapat

mengurangi atau memperkecil komitmen pinjaman yang tidak digunakan,

mengurangi jumlah pinjaman yang diberikan sehingga dapat memperkecil

resiko, menambah posisi modal dengan cara setoran tunai atau go public dan

lain-lain. Aktiva tetap terhadap modal merupakan perdandingan aktiva tetap

yang diniliki oleh Citibank.N.A. terhadap modal sendiri.

Kesimpulan dari bagian permodalan adalah Rasio kecukupan modal

atau CAR Citibank N.A dari tahun 2007 sampai 2009 telah memenuhi

ketentuan yang ditetapkan oleh bank Central atau BI (Bank Indonesia) yaitu

lebih dari 8%. Jika suatu bank memiliki CAR dibawah 8% itu tandanya

kesehatan bank tersebut perlu dipertanyakan. Semakin tinggi CAR pada suatu

bank menunjukan bahwa bank tersebut dapat menanggung resiko yang

35 | K e s e h a t a n B a n k

Kualitas Aktiva (Assets Quality) 1. Aktiva produktif bermasalah.

Mengalami kenaikan dari tahun 2007 sampai 2009. Semakin tinggi nilai aktiva

produktif yang bermasalah maka semakin tinggi resiko yang akan dihadapi oleh

bank dari segi aktiva. Jika terdapat aktiva produktif yang bermasalah kemungkinan

hal yang terjadi pada Citibank adalah aktiva produktif dengan kualitas kurang

lancar, diragukan bahkan macet. Jenis aktiva produktif tersebut antara lain, kredit

yang diberikan, surat berharga, penempatan dana pada bank lain serta penyertaan.

Menghitung perkembangan aktiva produktif bermasalah pada suatu bank

digunakan perbandingan antara aktiva produktif yang bermasalah dengan total

aktiva produktif.

2. PPA produktif terhadap aktiva produktif

PPA produktif atau Penyisihan Penghapusan Aktiva produktif adalah

cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan

tujuan menampung kerugian yang mungkin timbul sebagai akibat dari tidak

diterimanya kembali sebagian atau seluruh aktiva produktif. Perubahan PPA

produktif terhadap aktiva produktif dari tahun 2007 sampai tahun 2009 terus

mengalami kenaikan yaitu dari 3.65 pada tahun 2007 menjadi 4.62 pada tahun

2008 dan menjadi 5.5 pada tahun 2009. Dengan kata lain Citibank A.N. terus

meningkatkan jumlah PPA produktif terhadap aktiva produktif setiap tahunnya

untuk mengurangi resiko yang akan ditimbulkan nantinya.

3. Pemenuhan PPA Produktif

Pemenuhan PPA Produktif pada Bank DKI melebihi 100% diantaranya

106.84 pada tahun 2007, 125.92 pada tahun 2008 dan 125.13 pada tahun 2009.

Pada persentase ini artinya Bank DKI dapat menjamin resiko yang ditimbulkan

dari aktiva yang produktif. Meskipun pada tahun 2009 mengalami sedikit

penurunan nilai dari tahun sebelumnya.

4. NPL

NPL ( Non Performing Loan ) yang dimiliki Citibank N.A. tidak terlalu besar

ini hal ini menunjukan bahwa Citibank N.A. tidak mengalami kesulitan atau

bahkan gagal dalam penyaluran kredit. Jika ini terjadi (bernilai besar) maka bank

akan kesulitan dalam mengembalikan dana yang dititpkan oleh masyarakat atau

36 | K e s e h a t a n B a n k

Rentabilitas

Rentabilitas atau profitabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu. Rasio rentabilitas selain bertujuan untuk

mengetahui kemempuan bank dalam menghasilkan laba selama periode tertentu, juga

bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan

operasional perusahaannya. Pada rasio rentabilitas (keuntungan), rasio yang dapat

diukur antara lain:

1.ROA

ROA (Return On Assets adalah rasio) yang digunakan untuk mengukur

kemampuan bank untuk menghasilkan keuntungan secara relative dibanding dengan

total assetnya dengan kata lain ukuran untuk menilai seberapa besar tingkat

pengembalian dari asset bank tersebut. Semakin tinggi ROA yang dimiliki bank maka

semakin besar laba atau yang didapat oleh bank tersebut serta semakin bagus pula

posisi bank dari segi penggunaan asset yang biasanya akan meningkatkan saham dari

bank tersebut. Rasio ROA pada Citibank N.A. dari tahun 2007 sampai 2009 pada

triwulan ke 4 sempat mengalami penurunan dari tahun 2007 ke 2008 yaitu sebesar

5.68 pada tahun 2007 menjadi 5.64 pada tahun 2008. Penurunan ini dapat disebabkan

oleh manajemen kurang efisien dalam penggunaan aktiva yang ada sebagai sumber

dana bank. Tetapi pada 2009 nilai ROA ini mengalami kenaikan, menjadi 5.74 hal ini

dapat terjadi karena mungkin manajemen telah membenahi tingkat efisiensi

penggunaan aktiva.

2.ROE

ROE (Return on Equity) adalah perbandingan keuntungan yang diperoleh

bank dengan total modal sendiri. Semakin besar ROE maka semakin besar kenaikan

laba bersih bank yang bersangkutan serta akan meningkatkan harga saham dan

pembagian deviden kepada investor akan semakin besar pula. Citibank N.A. pada

triwulan ke 4 tahun 2007 sampai dengan terus mengalami penurunan. Penurunan ini

berarti menurunnya laba bersih, menurunnya harga saham dan menurunnya deviden

yang akan dibagikan kepada investor.

3.NIM

NIM (Net Interest Margin) adalah perbandingan antara pendapatan bunga

37 | K e s e h a t a n B a n k

tingkat efisiensi operasional suatu bank. Selama 2007 sampai 2009 pada triwulan ke 4

terus mengalami penurunan meskipun angkanya tidak terlalu besar.

4.BOPO

BOPO (Biaya Operasional dan Pendapatan Operasional) adalah perbandingan

antara biaya operasional dengan pendapat operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Semakin

rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank

akan semakin besar. BOPO merupakan upaya bank untuk meminimalkan resiko

operasional, yang merupakan ketidakpastian mengenai kegiatan usaha bank. Resiko

operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang

dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan terjadinya

kegagalan atas jasa-jasa dan produk-produk yang ditawarkan. Perbandingan rasio ini

pada Citibank N.A. tahun 2007 sampai 2009 pada triwulan 4 kurang efisien kecuali

yang terjadi pada tahun 2008 yaitu 64.17 pada tahun 2007, 81.71 pada tahun 2008,

dan 65.21 pada tahun 2009. Jika kita menganut pada ketentutan BOPO tentang tingkat

efisien range-nya harus pada tingkat 70%-80% maka angka rasio BOPO pada tahun

2007 dan 2009 triwulan ke 4 tidak berada diposisi yang aman beda dengan yang

terjadi pada tahun 2008 nilai BOPO berada pada nilai aman dengan kata lain pada

tahun ini bank telah dapat menjalankan kegiatan operasional dengan efektif dan

efisien. Sedangkan rendahnya nilai BOPO kemungkinan disebabkan oleh manajemen

mulai kehilangan kendali dalam mengatur kredit yang diberikan atau menurunnya

kinerja dari karyawan. Kedua factor tersebut sering menjadi penyebab perubahan

BOPO.

Likuiditas 1. LDR

LDR atau Loan to Deposit Ratio adalah suatu pengukuran tradisional yang

menunjukan deposito berjangka, giro, tabungan dan lain-lain yang digunakan dalam

memenuhi permohonan pinjaman nasabahnya. LDR menyatakan sejauh mana bank

dapat membayar kembali dalam penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditas. Semakin tinggi LDR

menunjukan bahwa semakin rendahnya likuidasi suatu bank. Pada Triwulan ke 4

38 | K e s e h a t a n B a n k

nilai LDR yaitu 70.21 pada tahun 2007 naik menjadi 79.47 pada tahun 2008 dan

mengalami penurunan menjadi 73.63 pada tahun 2009.

Kepatuhan

1.Persentase pelanggaran BMPK

Pelanggaran BMPK adalah selisih lebih antara persentase BMPK yang

diperkenankan terhadap persentase penyedia dana pada modal bank. Selama 2007 s.d.

2009 Citibank.N.A. tidak melakukan pelanggaran BMPK atau Batas Maksimum

Pemberian Kredit baik kepada pihak terkait seperti pemegang saham bank yang

bersangkutan, anggota dewan komisaris, anggota direksi, anak perusahaan dan

lain-lain maupun tidak terkait yaitu peminjam atau kelompok peminjam dari pihak selain-lain

pihak terkait.

2. Persentase Pelampauan BMPK

Pelampauan BMPK adalah selisih lebih antara persentase BMPK yang

diperkenankan dengan persentase penyediaan dana terhadap modal bank pada saat

laporan dan tidak termasuk pelanggaran BMPK. Selama 2007 s.d. 2009 Citibank.N.A.

tidak melakukan pelampauan BMPK atau batas Maksimum Pemberian Kredit. Jika

suatu bank memiliki CAR yang negative maka dengan otomatis bank tersebut akan

melakukan pelanggaran dan pelampauan BMPK.

3.GWM

GWM atau Giro Wajib Minimum milik bank harus tetap terjaga untuk

menghindari terjadinya damapak buruk dari system perbankan dan perekonomian.

4. PDN

PDN (Posisi Devisa Netto) pada Citibank.N.A. di triwulan ke 4 tahun 2007

sebesar 5.9, tahun 2008 sebesar 3.27 dan tahun 2009 sebesar 7.54. Dari ketiga tahun

tersebut masih jauh dibawah ketentuan yang berlaku yaitu 20%.

3.2.2 Penilaian tehadap Tingkat Kesehatan Bank dengan Metode CAMELS

CAR, Likuiditas (ROA, ROE NIM) dan BOPO akan berpengaruh pada

profitabilitas suatu bank. Citibank.N.A. memiliki CAR yang tidak terlalu kecil

namun cukup untuk menjamin resiko yang ditimbulkan dari aktiva, lalu memiliki

BOPO yang ada pada range yang kurang aman yaitu sekitar 60%-70% walaupun

pada tahun 2008 triwulan ke 4 melebihi 80%, dan memiliki angka ROA, ROE dan

39 | K e s e h a t a n B a n k

bernilai positif lebih dari angka 10% dan Citibank. N.A. tidak memiliki

pelanggaran dan pelampauan BMPK yang mungkin akan mengakibatkan kerugian

bagi pihak bank baik yang terkait maupun tidak terkait. Secara keseluruhan

kesehatan Citibank.N.A. dari tahun 2007s.d.2009 kurang baik dengan pengendalian

manajemen yang kurang stabil yang dapat dilihat dari rendahnya nilai BOPO, dan

nilai PPA Produktif yang dibuat cukup menjamin rasa aman untuk para

nasabahnya.

Dari keseluruhan data yang ada saya mengangkap bahwa Bank dalam kondisi

yang sehat, terutama pada tahun 2008 triwulan ke-4. Hal ini dikarenakan nilai

BOPO yang berada pada nilai yang efektif dan efisien dibandingkan dengan

40 | K e s e h a t a n B a n k

BAB IV

PENUTUP

4.1 Kesimpulan

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat

menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah

bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan

fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat

digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama

kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat

memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi

perekonomian secara keseluruhan.

Untuk dapat menjalankan fungsinya dengan baik, bank harus mempunyai modal

yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan

dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup

untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga

dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus senantiasa

memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya

berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang

perbankan.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar

didasarkan pada faktor CAMELS (Capital, Assets Quality, Management, Earning,

Liquidity, dan Sensivity). Keenam faktor tersebut memang merupakan faktor yang

menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan pada salah

satu faktor tersebut (apalagi apabila suatu bank mengalami permasalahan yang

menyangkut lebih dari satu faktor tersebut), maka bank tersebut akan mengalami

kesulitan.

Berdasarkan Bobot Penilaian Tingkat Kesehatan Bank dengan menggunakan

metode CAMELS, tingkat kesehatan Bank Bank Lippo dan Citybank memiliki tingkat

kesehatan yang baik dan mampu mengatasi negative kondisi perekonomian dan industri

41 | K e s e h a t a n B a n k

DAFTAR PUSTAKA