J

J

U

U

R

R

N

N

A

A

L

L

A

A

C

C

C

C

O

O

U

U

N

N

T

T

A

A

B

B

I

I

L

L

I

I

T

T

Y

Y

Vol. 4 No. 1 Juni 2015

ISSN. 2338-3917

P

P

P

R

R

R

O

O

O

G

G

G

R

R

R

A

A

A

M

M

M

P

P

P

E

E

E

N

N

N

D

D

D

II

I

D

D

D

II

I

K

K

K

A

A

A

N

N

N

P

P

P

R

R

R

O

O

O

F

F

F

E

E

E

S

S

S

II

I

A

A

A

K

K

K

U

U

U

N

N

N

T

T

T

A

A

A

N

N

N

S

S

S

II

I

F

JURNAL ACCOUNTABILITY

Vol. 4. No. 1 Juni 2015 ISSN. 2338-3917

DAFTAR ISI

Pengaruh Sanksi, Motivasi dan Tingkat Pendidikan terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus KPP Pratama Manado)

Evalin Yuanita Tologana

1-11

Analisis Perlakuan Akuntansi Aset Tetap Menurut PSAK No.16 (Revisi 2011) di RSU Pancaran Kasih Manado

Paulina Amanda Sadondang Jullie J Sondakh

Novi Swandari Budiarso

12-26

Analisis Biaya Diferensial Dalam Pengambilan Keputusan Membeli Atau Memproduksi Sendiri Pada UD. Nabila Jepara Meubel Dan UD. Jepara Furniture

Astyta Permata Simbawa Jullie J Sondakh

Heince Wokas

35-44

Analisis Efektivitas Dan Kontribusi Penagihan Pajak Secara Aktif Terhadap Pencairan Tunggakan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Manado)

Devika Korua Harijanto Subijono Robert Lambey

45-52

Analisis Biaya Diferensial Dalam Pengambilan Keputusan Membeli Atau Memproduksi Sendiri Dan Analisis Biaya Peluang Pada RM. Pondok Hijau

Elvalina

David P.E. Saerang Victorina Z. Tirayoh

53-64

Penerapan Tata Cara Pencabutan Pengukuhan PKP Sesuai Peraturan Diitjen Pajak Nomor 12 Tahun 2014 Pada KPP Pratama Manado

Virgie Mangare

65-73

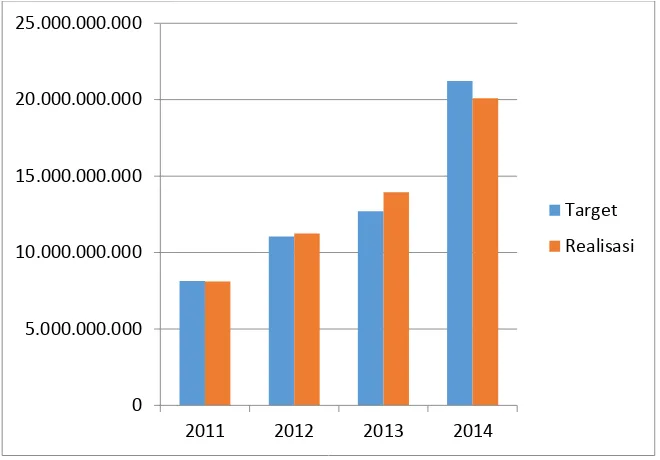

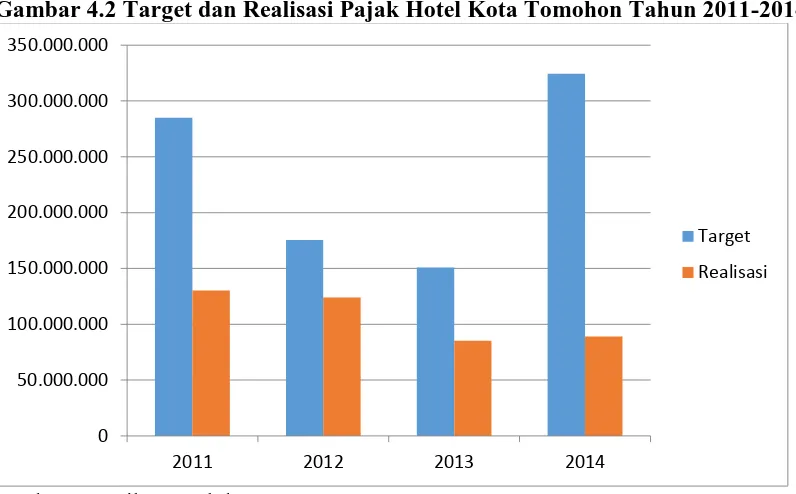

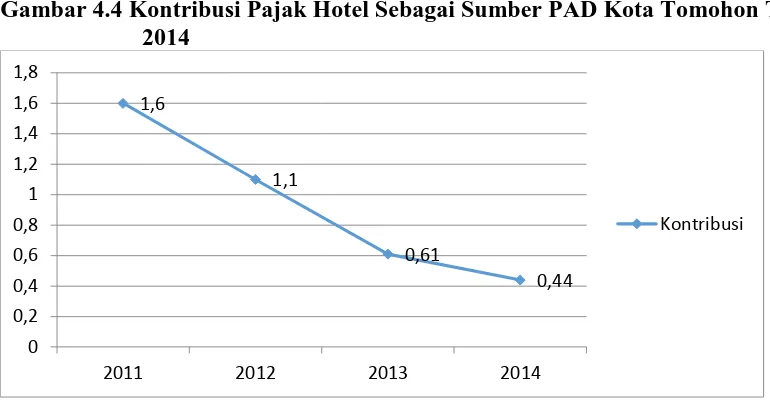

Analisis Potensi Penerimaan Pajak Hotel Di Kota Tomohon

Megha Cicilia Rawung Herman Karamoy Inggriani Elim

74-85

Pengaruh Pemahaman Wajib Pajak dan Manfaat Pajak Restoran Terhadap Kemauan Wajib Pajak Membayar Pajak (Studi Kasus Pada Usaha Restoran di Kabupaten Minahasa dan Kota Tomohon)

Pingkan Elni Wowor Jullie J. Sondakh Sherly Pinatik

Analisis Pelaksanaan Sistem Dan Prosedur Akuntansi Pengeluaran Kas Pada Dinas Kesehatan Kota Manado

Ray Risiano Imanuel Laotongan David P. E. Saerang

Heince R. N. Wokas

98-107

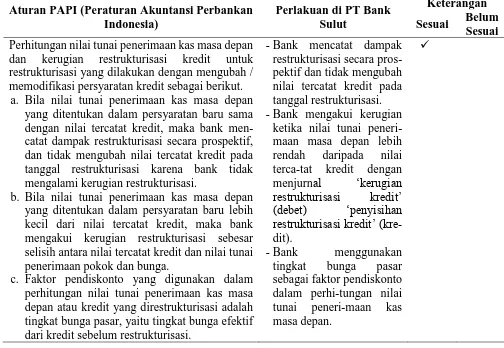

Analisis Perlakuan Akuntansi Terhadap Restrukturisasi Kredit Bermasalah Pada PT. Bank Sulut

Eliska Gricy Lumempouw Agus T. Poputra

Heince R. N. Wokas

108-119

Evaluasi Penerapan Akuntansi Penerimaan Dana Transfer Pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara

Indah Helda Wantah David P.E. Saerang Lidia Mawikere

120-127

Evaluasi Kesiapan Pemerintah Daerah Dalam Menerapkan Peraturan Pemerintah No. 71 Tahun 2010

(Studi Kasus Pada Dinas Pekerjaan Umum Kabupaten Minahasa Utara)

Brian Taruna Nugraha Sifrid Pangemanan Stanley K. Walandouw

128-135

Analisis Kinerja Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Tomohon Tahun Anggaran 2011-2013

Figih Fez Sugeha Herman Karamoy Rudy J. Pusung

136-145

Analisis Penetapan Nilai Jual Objek Pajak Terhadap Penerimaan Pajak Bumi Dan Bangunan Di Kabupaten Minahasa Tenggara

Nola Lavenia Watak

146-157

Analisis Sistem Penyusunan Anggaran Pendapatan dan Belanja Daerah

(Studi Kasus Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Minahasa Selatan)

Lifia Teesen Janjte Tinangon Dhullo Afandi

158-168

Dampak Pemahaman Wajib Pajak atas PP Nomor 46 Tahun 2013 Terhadap Penerimaan Pajak Penghasilan Pasal 21 Pada KPP Pratama Kotamobagu

Speny Ria Manengkey Sifrid Pangemanan Winston Pontoh

Pengaruh Sanksi, Motivasi dan Tingkat Pendidikan terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus KPP Pratama Manado)

Oleh:

Evalin Yuanita Tologana

Fakultas Ekonomi dan Bisnis Pendidikan Profesi Akuntansi Universitas Sam Ratulangi Manado

ABSTRACT

This study aim to determine the effect of sanctions, motivation and level of education on tax compliance. Population in this study is the taxpa yer listed in KPP Pratama Manado. Samples used were 100 taxpayer who are determine using a formula slovin. Data were analyzed using multiple linear regression followed by normality test, multicolinearity test, heterocedasticity test and autocorrelation test. The result showed the tax motivation sanctions and positive effect on tax compliance while education level had no effect on tax compliance.

Keywords: Tax Penalties, Tax Motivation, Level of Education and taxpayer compliance.

1.PENDAHULUAN

Pembangunan suatu negara akan berkembang dan berjalan dengan lancar jika berbagai sumberdaya dikelola dengan baik serta pendapatan nasional negara tersebut meningkat untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Pendapatan nasional dapat diperoleh dari investasi, pajak, ekspor, impor, tingkat produksi masyarakat, tingkat konsumsi masyarakat, dll. Pajak adalah salah satu bagian terbesar dari penerimaan negara guna mencapai suatu pertumbuhan pembangunan yang diinginkan. Untuk menjalankan pembangunan negara tersebut pemerintah terus berusaha melakukan perbaikan-perbaikan dalam berbagai segi, salah satunya melalui reformasi perpajakan. Pemerintah akhir-akhir ini gencar melakukan berbagai upaya untuk meningkatkan penerimaan dari sektor pajak. Penentuan target penerimaan yang sangat tinggi dan selalu meningkat secara signifikan dari tahun ke tahun merupakan salah satu bukti, pajak merupakan primadona bagi sumber pendapatan negara.

Fakta di lapangan memaparkan bahwa tidak semua wajib pajak, patuh dan membayar pajak sesuai dengan ketentuan yang berlaku. Ada berbagai macam motif yang dilakukan oleh wajib pajak, dari keengganan dalam melaporkan harta riil yang mereka miliki, hingga sebatas keengganan mendatangi kantor pelayanan pajak dalam rangka pemenuhan kewajiban pelaporan perpajakan mereka. Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Secara sederhana, tingkat kepatuhan wajib pajak tercermin dalam presentase penerimaan dan pelaporan pajak penghasilan tahunan (SPT Tahunan) Wajib Pajak Orang Pribadi

2.TINJAUAN PUSTAKA

yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2011:1). Menurut Mardiasmo (2011:23) bahwa yang dimaksud Wajib Pajak (WP) adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib pajak juga didefinisikan sebagai orang pribadi yang menurut perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.Sesuai dengan self assessment, wajib pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri perhitungan pembayaran dan pelaporan pajak terutangnya.

Pasal 2 ayat (1) UU No. 17 Tahun 2000 mengelompokkan subjek pajak sebagai berikut:

1.Subjek pajak orang pribadi;

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di indonesia. 2.Subjek pajak warisan yang belum terbagi sebagai satu kesatuan, menggantikan

yang berhak; Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan yang berhak yaitu ahli waris.

3.Subjek Pajak badan;

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana.

4.Subjek Pajak Bentuk Usaha Tetap (BUT);

Badan Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Menurut kamus besar bahasa Indonesia kata patuh berarti suka menurut; taat pada perintah, aturan. Dari definisi tersebut dapat diartikan bahwa kepatuhan berarti sifat patuh; ketaatan (Tim Penyusun Kamus Pusat Bahasa, 2002). Selanjutnya kepatuhan dalam hal perpajakan berarti suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan sesuai ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan menurut peraturan perundang- undangan perpajakan yang berlaku.Ada beberapa hal yang dapat mempengaruh kesadaran dan kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya. Adapun faktor-faktor tersebut, antara lain:

1. Besaran tarif pajak.

2. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen. 3. Ada tidaknya sanksi bagi pelanggar.

1. Pemenuhan kewajiban interim, seperti pembayaran masa dan Surat Pemberitahuan (SPT) Masa termasuk SPT PPN dan PPN BM yang dilaksanakan setiap bulan. 2. Pemenuhan kewajiban tahunan, seperti menghitung dan melunasi utang pajak,

serta melaporkan perhitungan dan SPT diakhir tahun.

3. Pemenuhan ketentuan materil dan yuridis formal perpajakan melalui perlakuan pembukuan atas pengakuan penghasilan dan biaya serta berbagai transaksi keuangan lain untuk memperoleh dasar perhitungan pajak terutang yang tercermin dalam pembukuan wajib pajak.

3.HIPOTESIS

Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk menciptakan ketertiban dalam perpajakan yang mengarah pada kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Dengan kata lain, sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma-norma pajak yang telah ditetapkan. Itulah sebabnya, penting bagi wajib pajak memahami sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan.

Penelitian yang dilakukan oleh Eka Maryati (2014) menemukan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuha Wajib Pajak di Wilayah Kantor Pelayanan Pajak Pratama Bintan

H1 : Diduga sanksi pajak berpengaruh terhadap kepatuhan wajib pajak

Motivasi (motivation) adalah keinginan dalam diri seseorang yang

menyebabkan orang tersebut bertindak.Orang biasanya bertindak karena satu alasan, untuk mencapai tujuan.Jadi motivasi adalah sebuah dorongan yang diatur oleh tujuan dan jarang muncul dalam kekosongan. Kata-kata kebutuhan, keinginan, hasrat dan dorongan, semuanya serupa dengan motif, yang merupakan asal dari kata motivasi.

Dari beberapa artikel dan berita yang saya baca banyak masyarakat yang kurang antusias membayar pajak dikarenakan pajak dinilai memberatkan dan belum ada manfaat yang bisa di rasakan secara langsung. Proses dan mekanisme pembayaran pajak yang dinilai masih rumit menyebabkan tidak semua masyarakat mengetahui dengan jelas bagaimana cara menghitung dan mengisi SPT.Maraknya kasus penyelewengan pajak yang membuat masyarakat semakin ragu untuk mebayarkan uang mereka karena takut disalah gunakan oleh pihak-pihak tertentu. Lepas dari itu semua, hendaknya sebagai warga negara yang baik, terlebih bagi kita yang memperoleh

pendidikan yang lebih baik menyikapi masalah tersebut dengan lebih bijak dan cerdas. Membayar pajak berarti kita turut berpartisipasi dalam pembangunan negara ke arah yang lebih

baik. Tidak ada salahnya bagi kita untuk membayar pajak namun dengan cara yang cerdas.Membayar pajak dengan cerdas, maksudnya membuat perencanaan pajak untuk menekan biaya pajak sekecil mungkin tapi tidak melanggar peraturan yang ada dengan memanfaatkan celah dari peraturan tersebut. Bagi masyarakat yang kurang mengerti bagaimana cara menghitung dan mengisi SPT atau melakukan Tax planning makasesuai dengan UU Perpajakan dapat menggunakan jasa seorang konsultan pajak atau badan yang berhubungan dengan masalah tersebut untuk mempermudah menghitung dan melaporkan kewajiban membayar pajaknya. Selain itu hendaknya pemerintah lebih transparan lagi dalam pengelolaan pajak dan menindak tegas para aparat pajak yang melakukan penyelewengan agar masyarakat yakin dan percaya untuk membayar pajak.

Pendidikan berasal dari kata “didik”, lalu kata ini mendapat awalan –me sehingga menjadi

“mendidik”, artinya memelihara dan memberi latihan. Dalam Kamus Besar Bahasa Indonesia, pendidikan adalah proses pengubahan sikap dan tata laku seseorang atau kelompok orang untuk dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan. Dalam pengertian luas, pendidikan dapat diartikan sebagai sebuah proses dengan metode-metode tertentu sehingga orang meperoleh pengetahuan, pemahaman, dan cara bertingkah laku yang sesuai dengan kebutuhan. Menurut Tardif, dalam pengertian yang luas dan representatif, pendidikan adalah seluruh tahapan pengembangan kemampuan- kemampuan dan perilaku-perilaku manusia, juga proses penggunaan hampir seluruh pengalaman kehidupan (Dalam Syah, 2010:10).

H3 : Diduga tingkat pendidikan berpengaruh terhadap kepatuhan wajib pajak

Pengaruh sanksi pajak, motivasi, dan tingkat pendidikan secara simultan terhadap kepatuhan wajib pajak di KPP Pratama Manado.

H4 : Diduga sanksi pajak, motivasi dan tingkat pendidikan berpengaruh terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak di KPP Pratama Manado.

4.HASIL ANALISIS DAN PEMBAHASAN 4.1.Hasil Analisis

Sebagian besar responden yang mengisi kuesioner memiliki pendidikan non perguruan tinggi yang berjumlah 38 orang dengan persentase 38 %. Kemudian di tingkat perguruan tinggi terdapat 62 orang dengan persentase 62 %. Data ini terdiri dari 52 orang laki-laki dan 48 orang perempuan.dari segi pekerjaan data responden tersebut terbagi atas 37 Pegawai Negeri Sipil, 32 pegawai swasta, 5 profesional,20 wiraswasta dan 6 lainnya.

Dari kuesioner yang telah dikembalikan oleh responden yaitu sebanyak 100 orang atau 100 wajib pajak orang pribadi, dimana yang mengisi kuesioner yaitu mereka yang telah memiliki nomor pokok wajib pajak dengan berbagai latar belakang profesi. Maka, data yang didapat dari hasil jawaban responden ditabulasikan ke dalam tabel sesuai dengan klasifikasinya.

Tabel 4.1 Tabel Hasil Validitas Correlations

Sanksi Motivasi Kepatuhan_ Wajib_Pajak

Tingkat Pendidikan Sanksi Pearson

Correlation Sig. (1-tailed) N 1 100 ,326** ,000 100 ,729** ,000 100 ,074 ,231 100 Motivasi Pearson

Correlation Sig. (1-tailed) N ,326** ,000 100 1 100 ,846** ,000 100 ,057 ,287 100 Kepatuhan_WP Pearson

Correlation Sig. (1-tailed) N ,729** ,000 100 ,846** ,000 100 1 100 ,106 ,147 100 Tingkat Pend Pearson

Correlation Sig. (1-tailed) N ,074 ,231 100 ,057 ,287 100 ,106 ,147 100 1 100 **. Correlation is significant at the 0.01 level (1-tailed).

Sumber: Data Olahan, 2015

Uji Validitas

Uji validitas dimaksudkan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang tidak diketahui.Suatu indikator pernyataan dikatakan valid apabila korelasi Antara masing-masing indikator menunjukkan hasil yang signifikan.

Berdasarkan keseluruhan hasil yang ada di tabel 4.3, disimpulkan bahwa hampir semua hubungan variabel yang ada di dalam penelitian ini valid. Dapat dilihat berdasarkan nilai korelasi dari hubungan antara sanksi dengan motivasi sebesar 0.326, hubungan antara sanksi dan tingkat pendidikan sebesar 0.074 , hubungan sanksi dan kepatuhan wajib pajak sebesar 0.729 dan hubungan antara motivasi dengan kepatuhan wajib pajak sebesar 0.846 dimana nilai-nilai tersebut lebih besar dari 0,01.

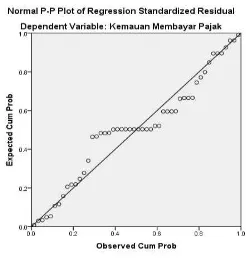

Uji Normalitas

Gambar 4.1 Hasil Uji Normalitas

Multikolinearitas

Tabel 4.2 Hasil Uji Multikolinearitas dan Autokorelasi Model Unstandardized Coeff Standard ized

Coeff t Sig.

95% Confidence Interval for B

Correl ations

Collinearity Statistics

B Std. Error Beta Lower Bound Upper

Bound Zero-order

Partial Part Tolerance VIF

1 (Constant) Sanksi Motivasi Tingkat Pendidikan ,914 ,400 ,530 ,167 ,395 ,020 ,019 ,133 ,505 ,680 ,030 2,315 20,262 27,294 1,259 ,023 ,000 ,000 ,211 ,130 ,360 ,491 -,096 1,698 ,439 ,568 ,431 ,729 ,846 ,106 ,900 ,941 ,127 ,477 ,642 ,030 ,891 ,893 ,993 1,123 1,120 1,007

Berdasarkan hasil olah data pada tabel 4.2 Diperoleh nilai VIF ketiga variabel independen berada di bawah nilai 10. Ini berarti bahwa tidak terdapat multikolinearitas pada variabel independen.

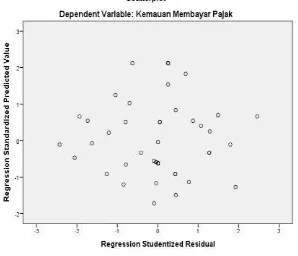

Uji Heterokedastisitas

Hasil uji heteroskedastisitas menunjukkan bahwa grafik scaterplot tidak membentuk pola yang teratur seperti bergelombang, melebar ataupun menyempit, tetapi menyebar di atas maupun di bawah nilai nol pada sumbu Y sehingga dapat disimpulkan model regresi tidak mengandung heteroskedastisitas.

Gambar 4.2 Uji Asumsi Klasik Heteroskedastisitas

Sumber: Pengolahan Data SPSS

Hasil Analisis Berganda

Tabel 4.3 Hasil Coefficients Penelitian

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std.

Error

Beta 1(Constant) Sanksi Motivasi

T ingkat Pendidikan

,914 ,400 ,530 ,167

,395 ,020 ,019 ,133

,505 ,680 ,030

2,315 20,262 27,294 1,259

,023 ,000 ,000 ,211

a. Dependent Variable: Kepatuhan_Wajib_Pajak Sumber: Olahan data

Dari tabel 4.5 didapatkan persamaan untuk semua variabel yang dianalisa adalah Y = 0,914 + 0.400X1 + 0,530X2 + 0.167D, dengan penjabaran sebagai berikut.

1. Nilai konstan sebesar 0,914. Hal ini berarti jika nilai sanksi, motivasi

dan tingkat pendidikan konstan atau sama dengan 0 maka besarnya tingkat kepatuhan wajib pajak (Y) adalah sebesar nilai konstan yaitu

0,914.

2. Peningkatan 1 satuan pada variabel sanksi (X1) akan meningkatkan kepatuhan wajib pajak sebesar 0,400. Sebaliknya, penurunan 1 satuan atas variabel sanksi (X1) akan menurunkan tingkat kepatuhan wajib pajak sebesar nilai yang sama .

3. Peningkatan 1 satuan atas variabel motivasi (X2) akan meningkatkan kepatuhan wajib pajak sebesar 0,530. Sebaliknya, penurunan 1 satuan atas variabel motivasi (X2) akan membuat kepatuhan wajib pajak menurun dengan nilai yang sama.

Uji Determinasi

Tabel 4.4 Tabel Hasil Model Summary

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Change

Statistics Dur

bin- Wat son R

Squ are Ch ang e

F Change

df1 df2 Sig. F Cha nge

1 ,973a ,947 ,945 ,64329 ,947 569,960 3 96 ,000 2,145 a. Predictors: (Constant), Tingkat Pendidikan, Motivasi, Sanksi

b. Dependent Variable: Kepatuhan_Wajib_Pajak Sumber: Olahan data SPSS

Dari tabel 4.7, dapat disimpulkan bahwa hubungan di antara sanksi (X1),motivasi (X2) dan tingkat pendidikan (D) dengan kepatuhan Wajib Pajak (Y) sangatlah kuat, yang mana hasil tersebut didasarkan pada nilai R (Coefficient) sebesar 0,973 dengan kata lain nilai ini mendekati 1 sebagaimana syarat nilai koefisien dalam penelitian ini. Selanjutnya, hasil pada tabel yang sama dapat disimpulkan bahwa ketiga variabel tersebut, yaitu sanksi (X1), motivasi (X2) dan tingkat pendidikan, mempunyai peranan penting sebesar 0,945 atau 94,5% terhadap peningkatan atau penurunan kepatuhan wajib pajak (Y) dan 5,5 % sisanya (= 0,55) disebabkan oleh faktor-faktor lain yang tidak dianalisa di dalam penelitian ini.

5.KESIMPULAN

Dari hasil penelitian, analisa data dan pembahasan, maka dapat diambil kesimpulan sebagai berikut:

1.Bahwa sanksi memiliki pengaruh positif signifikan terhadap kepatuhan wajib pajak pada KPP Pratama Manado. Hal ini terjadi karena masyarakat lebih terdorong untuk patuh oleh karena adanya sanksi itu sendiri yang dianggap merugikan mereka jika melakukan pelanggaran perpajakan.

3.Bahwa secara parsial tingkat pendidikan tidak memiliki pengaruh signifikan terhadap kepatuhan wajib pajak pada KPP Pratama Manado.Ini berarti tinggi rendahnya pendidikan wajib pajak tidak menjamin seorang wajib pajak untuk patuh terhadap ketentuan perpajakan.

4.Besarnya pengaruh secara bersama-sama antara variabel sanksi, motivasi dan tingkat pendidikan dengan kepatuhan wajib pajak pada KPP Pratama Manado sangat kuat dengan nilai FHitung sebesar 569,960

Saran yang dikemukakan adalah sebagai berikut:

1.Penelitian selanjutnya dapat menambah sampel penelitian dengan ruang lingkup yang lebih besar agar hasilnya lebih baik.

2.Penelitian selanjutnya dapat menambah variabel independen lain atau mengganti variabel independen berdasarkan teori-teori yang ada.

3.Bagi Kantor Pelayanan Pajak Pratama Manado diharapkan mampu melaksanakan penegakan sanksi pajak sesuai dengan peraturan perpajakan yang berlaku untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.Selanjutnya dapat lebih giat melakukan sosialisasi perpajakan kepada seluruh lapisan masyarakat agar masyarakat lebih termotivasi untuk mematuhi ketentuan-ketentuan perpajakan yang berlaku.

DAFTAR PUSTAKA

Dianawati, Susi. (2008). Analisis Pengaruh Motivasi dan Tingkat Pendidikan

terhadap Kepatuhan Wajib Pajak (Studi Kasus pada KPP Pratama Jakarta Tanah Abang Satu). Skripsi Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Eka Maryati. (2014). Pengaruh sanksi pajak, motivasi dan tingkat pendidikan terhadap kepatuhan wajib pajak (studi pada wilayah kantor prlayanan pajak pratama bintan). Skripsi Akuntansi Universitas Maritim Raja Ali Haji Tanjung pinang

Harjanti Puspa Arum. (2012). Pengaruh kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas (studi di wilayah kpp pratama cilacap). Skripsi Akuntansi Universitas Diponegoro .Semarang .

Kurniawan, Albert. (2009). Belajar Mudah SPSS untuk Pemula. Yogyakarta: Media Kom.

Mardiasmo. 2011. Perpajakan. Edisi Revisi. Yokyakarta: Andi.

Muliari, Ni Ketut dan Putu Ery Setiawan. (2010). Pengaruh Persepsi tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Universitas Udayana. Denpasar.

Mulyono, Djoko. 2008. Ketentuan Umum Perpajakan. Yogyakarta: Andi. Supriyati. (2012). Dampak Motivasi dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak. Jurnal Investasi. Vol. 8. No. 1.

Syahri, Ahmad. (2010). Analisis Pengaruh Motivasi dan Tingkat Pendidikan.

Skripsi Akuntansi Perpajakan Universitas Islam Negeri Syarif Hidayatullah Jakarta. Silalahi, Ulber. (2006). Metode Penelitian Sosial. Bandung: Unpar Press.

Resmi,Siti. (2009). Perpajakan : Teori dan Kasus.Yogyakarta:Salemba empat.

Undang-Undang Republik Indonesia No.20 Tahun 2003 tentang Sistem Pendidikan Nasional.

Wiratna,sujarweni.2014. SPSS Untuk Penellitian. Yogyakarta : Pustaka Baru Press.

Yudiatmaja,Fridayana.(2013).Analisis regresi dengn menggunakan aplikasi computer statistik SPSS. Jakarta : PT.Gramedia Pustaka Utama.

--- 2002.Kamus Besar Bahasa Indonesia (Edisi Ketiga). Jakarta : Balai Pustaka www.fiskaldepkeu.go.id

Analisis Perlakuan Akuntansi Aset Tetap

Menurut PSAK No.16 (Revisi 2011) di RSU Pancaran Kasih Manado

Oleh:

Paulina Amanda Sadondang1

Jullie J Sondakh2

Novi Swandari Budiarso3

Fakultas Ekonomi dan Bisnis Pendidikan Profesi Akuntansi Universitas Sam Ratulangi Manado

Email: [email protected]

1.PENDAHULUAN

Dewasa ini, pelaksanaan pembangunan di berbagai sektor meningkat semakin pesat. Baik di sektor pemerintahan maupun swasta semakin berlomba-lomba untuk meningkatkan tingkat produktivitas dan kualitas pelayanan bagi konsumen atau masyarakat. Pada dasarnya, perusahaan akan melakukan berbagai inovasi untuk mencapai tujuan operasional perusahaan, yaitu memaksimalkan profit dengan cara menjual barang atau jasa kepada pelanggan. Disamping itu, ada juga jenis perusahaan yang memang dalam kegiatan usahanya lebih memprioritaskan pelayanan secara maksimal kepada masyarakat. Jenis organisasi tersebut dikenal dengan organisasi nir-laba (non profit) seperti yayasan (rumah sakit, sekolah, perguruan tinggi) dan badan atau instansi pemerintah.

Perusahaan swasta maupun instansi pemerintah secara tidak langsung dituntut mengikuti perkembangan ilmu pengetahuan dan teknologi saat ini untuk mempertahankan kelangsungan hidup usahanya. Dalam suatu perusahaan atau instansi pasti memiliki berbagai sumber daya yang bisa dimanfaatkan dan dianggap mampu untuk menopang, melanjutkan dan mempertahankan kelangsungan hidup usaha itu sendiri. Dari sekian banyak sumber daya ekonomi yang bisa dimanfaatkan, aset merupakan salah satu yang memiliki peran penting bagi perusahaan.

Aset dimiliki dan digunakan perusahaan untuk kelancaran kegiatan operasional perusahaan, antara lain kas, piutang usaha, persediaan, perlengkapan, asuransi, sewa, peralatan, tanah, bangunan, kendaraan, dan aset lainnya. Semua aset tersebut digolongkan ke dalam dua kelompok, yaitu aset lancar (current assets) dan aset tidak lancar atau aset tetap (fixed assets).

Aset tetap memiliki peranan penting dalam menopang jalannya kegiatan operasional di Rumah Sakit Umum (RSU) Pancaran Kasih Manado. RSU Pancaran Kasih Manado merupakan suatu instansi milik yayasan Medika Gereja Masehi Injili di Minahasa (GMIM) yang menyediakan pelayanan jasa dalam bentuk sarana dan prasarana kesehatan bagi masyarakat. Sebagai penyedia jasa pelayanan kesehatan, tentunya RSU Pancaran Kasih Manado memiliki aset tetap dalam jumlah yang besar, misalnya tanah yang digunakan untuk mendirikan bangunan rumah sakit, gedung rumah sakit yang digunakan untuk pelayanan kesehatan masyarakat, seperti Instalasi Gawat Darurat (IGD), ruangan rawat inap, apotek, ruang administrasi, dan ruangan lain untuk menunjang kinerja pelayanan rumah sakit, kendaraan untuk kegiatan operasional rumah sakit seperti

Ambulance yang digunakan untuk membawa orang sakit (dalam keadaan darurat) maupun orang yang meninggal, peralatan-peralatan medis maupun non medis lainnya yang digunakan dalam aktivitas operasional RSU Pancaran Kasih, seperti komputer, meja, kursi, tempat tidur, kursi roda, alat / mesin untuk pemeriksaan, dll.

keuangan neraca pada tahun 2010 adalah Rp. 24,582,362,740 dari total keseluruhan aset perusahaan Rp. 25,238,585,990.81 atau ±97% dari total keseluruhan aset perusahaan. Ditinjau dari nilainya ini, perolehan aset tetap memerlukan investasi yang signifikan, manajemen aset yang baik, dan penerapan prosedural yang handal sesuai dengan ketentuan PSAK No.16 yang mengatur tentang pelakuan akuntansi terhadap aset tetap mulai dari pengakuan, pengeluaran setelah pengakuan, pengukuran, penyusutan, penghentian dan pelepasan, serta penyajian dan pengungkapan aset tetap dalam pelaporan keuangan. Namun, terkait dengan kondisi perusahaan yang baru mulai merangkak naik dan kembali melaksanakan kegiatan operasional setelah mengalami kegagalan manajemen beberapa tahun sebelumnya, perusahaan membutuhkan pengaturan dan penanganan yang tepat khususnya untuk penerapan perlakuan akuntansi terhadap aset tetap yang memiliki peran penting bagi kelancaran kegiatan operasional perusahaan, seperti PSAK No.16 (revisi 2011).

Berdasarkan latar belakang yang diuraikan sebelumnya, aset tetap memiliki peranan penting dalam kegiatan operasional dan pengembangan suatu perusahaan. Melihat peranan penting

tersebut, maka perumusan masalah yang diangkat dalam penelitian ini adalah: “Bagaimana

perlakuan akuntansi terhadap pengakuan, pengeluaran setelah pengakuan, pengukuran, penyusutan, pelepasan, dan pengungkapan aset tetap di RSU Pancaran Kasih Manado sesuai

dengan ketentuan PSAK No. 16 (Revisi 2011)?”

Berdasarkan rumusan masalah yang ada maka tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui perlakuan akuntansi saat pengakuan, pengeluaran setelah pengakuan, pengukuran, penyusutan, pelepasan, dan pengungkapan aset tetap di RSU Pancaran Kasih Manado dan membandingkannya dengan ketentuan PSAK No.16 (Revisi 2011).

2. TINJAUAN PUSTAKA

Akuntansi merupakan salah satu komponen yang memiliki peranan penting bagi perusahaan. Menurut Riahi,Ahmed dan Belkaoui (2011 : 54), Peranan dari akuntansi adalah untuk memberikan informasi mengenai perilaku ekonomi yang diakibatkan oleh aktivitas-aktivitas perusahaan dalam lingkungannya.

Aset tetap adalah aset yang bersifat jangka panjang atau secara relatif memiliki sifat permanen serta dapat digunakan dalam jangka panjang (Reeve, dkk. 2010 : 2). Menurut Libby.R, dkk (2007 : 395), Aset tetap adalah sumber daya berwujud dan tidak berwujud yang dimiliki perusahaan dan digunakan dalam operasi selama beberapa tahun. Sedangkan menurut PSAK No.16 (Revisi 2011), Aset tetap adalah aset berwujud yang:

(a) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

(b) diharapkan untuk digunakan selama lebih dari satu periode.

Juan dan Wahyuni (2013 : 340) menyatakan bahwa, agar dapat diklasifikasikan sebagai aset tetap, suatu aset harus memiliki karakteristik berikut:

- Aset tersebut digunakan dalam operasi. Hanya aset yang digunakan dalam operasi normal perusahaan saja yang dapat diklasifikasikan sebagai aset tetap.

- Aset tersebut memiliki masa (umur) manfaat yang panjang. Lebih dari satu periode.

- Aset tersebut memiliki substansi fisik. Aset tetap memiliki ciri substansi fisik kasat mata sehingga dibedakan dari aset tak berwujud seperti hak paten dan merk dagang.

PSAK No.16 (revisi 2011) mengatur tentang perlakuan akuntansi terhadap aset tetap mulai dari pengakuan, pengeluaran setelah pengakuan, pengukuran, penyusutan, penghentian dan pelepasan, serta penyajian dan pengungkapan aset tetap dalam pelaporan keuangan.

3.METODE PENELITIAN 3.1.Data

Penelitian ini merupakan penelitian deskriptif dimana proses analisis deskriptif dalam penelitian ini dilakukan terhadap perlakuan Akuntansi aset tetap berdasarkan ketentuan PSAK No.16 (Revisi 2011) pada RSU Pancaran Kasih Manado. Waktu penelitian dilakukan selama kurang lebih dua bulan yaitu bulan Januari-Februari 2015.

Prosedur penelitian yang digunakan adalah sebagai berikut :

1. Mengamati dan mengumpulkan semua data aset tetap yang dimiliki RSU Pancaran Kasih Manado, melalui proses dokumentasi dalam bentuk laporan keuangan dan daftar aset tetap.

2. Wawancara dengan pihak terkait untuk mengumpulkan informasi tentang perlakuan akuntansi terhadap pengakuan, pengukuran, penyusutan, penghapusan dan pelepasan, serta penyajian dan pengungkapan aset tetap di RSU Pancaran Kasih Manado.

3. Mengumpulkan data yang terkait dengan penelitian dari buku-buku atau literatur-literatur. Membandingkan data yang diperoleh dari RSU Pancaran Kasih Manado berupa laporan dan hasil wawancara dengan teori dalam PSAK No.16 (Revisi 2011) yang mengatur tentang perlakuan akuntansi aset tetap

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah teknik wawancara dengan pihak terkait, dan dokumentasi berupa laporan keuangan dan daftar aset tetap yang dimiliki RSU Pancaran Kasih Manado.

Metode yang digunakan dalam menganalisis data penelitian ini adalah metode deskriptif, yaitu proses pemecahan masalah yang diselidiki dengan menjabarkan atau melukiskan kondisi objek penelitian pada periode penelitian berdasarkan fakta-fakta yang ada.

4.HASIL ANALISIS DAN PEMBAHASAN 4.1.Hasil Analisis

Kebijakan akuntansi yang berlaku di RSU Pancaran Kasih Manado merupakan dasar bagi kegiatan akuntansi keuangan. Periode akuntansi RSU Pancaran Kasih Manado dalam penyajian laporan keuangan adalah satu tahun menurut tahun takwin, yaitu 1 Januari s/d 31 Desember.

RSU Pancaran Kasih Manado merupakan salah satu penyedia sarana dan prasarana pelayanan kesehatan bagi masyarakat, yang tentunya sangat membutuhkan aset tetap dalam melaksanakan aktivitas operasional perusahaan.

Pada perusahaan ini, aset tetap diartikan sebagai aset yang dimiliki untuk digunakan dalam kegiatan operasional perusahaan, memberikan manfaat ekonomi bagi perusahaan dan dapat digunakan lebih dari satu tahun atau satu periode akuntansi.

Cara perolehan aset tetap pada RSU Pancaran Kasih Manado secara umum ada tiga jenis, yaitu perolehan dengan pembelian tunai siap pakai, dibangun sendiri (konstruksi), dan melalui donasi (sumbangan). Aset tetap meliputi aset yang dapat disusutkan (Gedung, Kendaraan, Peralatan Medis dan Non Medis) dan yang tidak dapat disusutkan (Tanah).

sehingga penyajian informasi mengenai perlakuan aset tetap masih terbatas. Perlakuan akuntansi terhadap aset tetap di RSU Pancaran Kasih Manado didasarkan pada prinsip yang diterapkan dari tahun ke tahun dan disesuaikan dengan aturan akuntansi yang berlaku secara umum. Aset tetap yang dimiliki RSU Pancaran Kasih Manado terdiri dari tanah, bangunan, peralatan medis, dan peralatan non medis.

4.1.2.Penggolongan Aset Tetap

Sebagai penyedia jasa pelayanan kesehatan, RSU Pancaran Kasih Manado memiliki aset tetap dalam jumlah yang besar dan terdiri dari berbagai jenis barang, sehingga dilakukan pengelompokkan lebih lanjut atas aset-aset tetap tersebut. Daftar jenis aset tetap di RSU Pancaran Kasih Manado yang telah digolongkan dalam beberapa kelompok aset tetap, dapat dilihat pada Gambar 4.1 berikut :

Gambar 4.1 Daftar Aset Tetap di RSU Pancaran Kasih Manado

No. Jenis aset tetap Masa manfaat Harga perolehan

1. Tanah Rp. 15,243,750,000

2. Gedung dan bangunan 25 Rp. 5,644,076,761

3. Kendaraan 5 Rp. 755,000,000

4. Peralatan non medis 5 Rp. 2,159,835,434 5. Peralatan Medis 5 Rp. 5,814,642,245

Rp. 29,617,304,440

Akumulasi Penyusutan (Rp. 5,034,941,700)

Jumlah Aset Tetap Rp. 24,582,362,740

Sumber : Neraca RSU Pancaran Kasih Manado, 2010

4.2.1 Perlakuan Akuntansi terhadap Aset Tetap yang diterapkan di RSU Pancaran Kasih Manado

Berdasarkan hasil penelitian yang diperoleh dari RSU Pancaran Kasih Manado, Perlakuan akuntansi terhadap aset tetap yang diterapkan perusahaan mulai dari pengakuan, pengeluaran setelah pengakuan, pengukuran, penyusutan, penghentian dan pelepasan serta penyajian dan pengungkapan aset tetap dalam pelaporan keuangan, bisa dilihat dari uraian berikut ini :

a. Pengakuan Aset Tetap di RSU Pancaran Kasih Manado

siap untuk digunakan. Selain itu, aset tetap diakui ketika diperkirakan masa kegunaannya lebih dari satu periode akuntansi. Pengakuan aset tetap di RSU Pancaran Kasih Manado dicatat berdasarkan tanggal terjadinya transaksi perolehan aset tetap tersebut, berdasarkan bukti pengeluaran kas untuk pembelian atau pembiayaan aset tetap.

Biaya Perolehan Awal

RSU Pancaran Kasih Manado menerapkan tiga cara perolehan aset tetap, yaitu dengan pembelian secara tunai, dibangun sendiri, dan melalui donasi (sumbangan). 1. Pembelian secara tunai

Pada RSU Pancaran Kasih Manado, sebelum diputuskan untuk membeli aset tetap, dibuat perencanaan pembelian aset tetap dengan tujuan yang jelas dan sesuai kebutuhan entitas.

Contohnya, perusahaan membeli satu unit mobil ambulance dengan harga Rp. 200.000.000 secara tunai. Ayat jurnal yang perlu dibuat untuk mencatat transaksi pembelian aset tetap secara tunai adalah :

(D) Kendaraan Rp200.000.000,-

(K) Kas Rp. 200.000.000,-

2. Dibangun sendiri

Harga perolehan aset tetap RSU Pancaran Kasih Manado yang dibangun sendiri meliputi seluruh pengeluaran yang terjadi sehubungan dengan pembangunan aset tetap tersebut hingga siap digunakan, misalnya biaya material, biaya tenaga kerja, biaya sewa peralatan konstruksi, biaya pengurusan izin pembangunan dan lain sebagainya. Pembiayaan konstruksi awalnya dicatat sebagai Aktiva dalam penyelesaian, kemudian akan diklasifikasi menjadi akun Bangunan ketika proses konstruksi telah selesai dan bangunan siap digunakan.

Contohnya, perusahaan memutuskan untuk membangun sebuah gedung baru, yang diperkirakan membutuhkan waktu lebih dari satu periode akuntansi untuk penyelesaiannya. Ayat jurnal yang diperlukan untuk mencatat pembiayaan selama masa konstruksi adalah :

(D) Aktiva dalam penyelesaian Rp. xxxxxxxxxx,-

(K) Kas Rp. xxxxxxxxxx,-

Ayat jurnal yang diperlukan untuk mengklasifikasi akun Aktiva dalam penyelesaian

menjadi akun Bangunan adalah :

(D) Bangunan Rp. xxxxxxxxxx,-

(K) Aktiva dalam penyelesaian Rp. xxxxxxxxxx,-

3. Donasi (Sumbangan)

Aset tetap RSU Pancaran Kasih Manado yang diperoleh melalui sumbangan diakui sebagai pendapatan atau keuntungan dalam periode dimana aset tetap tersebut diterima dan dicatat sebesar nilai pasar wajarnya.

Contohnya, perusahaan mendapat sumbangan dari pihak ketiga berupa 5 unit komputer untuk kebutuhan administrasi, dan nilai pasar untuk satu unit komputer seharga Rp. 5.000.000. Ayat jurnal yang dibutuhkan untuk mencatat perolehan aset tetap melalui donasi (sumbangan), adalah :

(D) Peralatan non medis (Komputer) Rp. 25.000.000,-

(K)P endapatan Rp. 25.000.000,-

Biaya Selanjutnya

Ada dua perlakuan untuk pengeluaran selama masa penggunaan aset tetap yang diterapkan di RSU Pancaran Kasih Manado, yaitu:

1. Pengeluaran modal (Capital expenditure)

Yang digolongkan sebagai pengeluaran modal adalah biaya yang dikeluarkan untuk memperoleh, menambah kapasitas aset tetap atau memperpanjang masa manfaat aset tetap. Pengeluaran modal tidak dibebankan langsung sebagai beban dalam laporan laba rugi, tapi dicatat dengan cara mendebit akun aset tetap di neraca, karena pengeluaran modal akan memberikan manfaat bagi perusahaan dimasa mendatang.

Contohnya, penambahan ruangan radiologi dan laboratorium terhadap gedung rumah sakit menghabiskan biaya sebesar Rp. 300.000.000. Ayat jurnal yang perlu dibuat untuk mencatat penambahan ini adalah :

(D) Gedung Rp. 300.000.000,-

(K) Kas Rp. 300.000.000,-

2. Pengeluaran pendapatan (Revenue expenditure)

Yang digolongkan sebagai pengeluaran pendapatan adalah biaya yang langsung dibebankan sebagai beban dalam laporan laba rugi periode berjalan dimana biaya terjadi (dikeluarkan). Contohnya, penggantian oli mobil dinas dan mobil ambulance secara berkala, dengan biaya Rp.1.000.000. Ayat jurnal yang perlu dibuat, adalah :

(D) Biaya pemeliharaan kendaraan Rp.1.000.000,-

(K) Kas Rp. 1.000.000,-

b. Pengukuran Aset Tetap di RSU Pancaran Kasih Manado

Berdasarkan hasil penelitian dapat diuraikan mengenai perlakuan akuntansi aset tetap pada RSU Pancaran Kasih Manado, pada kebijakan perusahaan tercantum harga perolehan aset tetap meliputi harga beli aset tetap serta biaya-biaya yang dikeluarkan sampai aset yang bersangkutan siap digunakan. Penentuan harga perolehan untuk setiap aset tetap yang dimiliki RSU Pancaran Kasih Manado baik yang dikonstruksi sendiri atau tidak, menggunakan prinsip yang sama, yaitu dengan menjumlahkan harga perolehan aset dengan seluruh biaya yang terjadi untuk memperoleh aset tetap tersebut. Pencatatan aset tetap didasarkan atas harga perolehannya masing-masing dan dikurangi dengan akumulasi penyusutan aset tetap. RSU Pancaran Kasih Manado tidak melakukan revaluasi aset tetap.

c. Penyusutan Aset Tetap di RSU Pancaran Kasih Manado

Setiap aset tetap yang dimiliki RSU Pancaran Kasih Manado dipisahkan menurut kelompok aset tetap seperti tanah, bangunan, kendaraan, peralatan medis dan non medis. Semua aset tetap yang ada (kecuali tanah), disusutkan setiap tahunnya selama umur manfaat masing-masing aset tetap. Perlakuan akuntansi untuk penyusutan aset tetap di RSU Pancaran Kasih Manado dialokasikan dengan menggunakan metode penyusutan garis lurus (Straight line method), dimana harga perolehan aset tetap dikurangi dengan taksiran nilai sisa, kemudian dibagi dengan taksiran umur ekonomis aset tetap itu sendiri. Contohnya, peralatan medis yang diperoleh dengan harga Rp. 50.000.000, masa manfaatnya selama 5 tahun, dan taksiran nilai residu sebesar Rp. 5.000.000. Besaran beban penyusutan berdasarkan metode garis lurus dihitung sebagai berikut :

Harga perolehan – estimasi nilai residu Estimasi umur manfaat

Rp. 45.000.000 5 tahun

Jurnal yang diperlukan untuk mencatat pembebanan penyusutan per tahun adalah sebagai berikut :

(D)Beban penyusutan Rp. 9.000.000,-

(K)Akumulasi penyusutan Rp. 9.000.000,-

d. Penghapusan dan Pelepasan Aset Tetap di RSU Pancaran Kasih Manado

Setiap aset tetap yang dimiliki RSU Pancaran Kasih Manado memiliki masa manfaat masing-masing. Ketika suatu aset tetap telah habis disusutkan atau sudah tidak bisa digunakan lagi, aset tetap tersebut akan dieliminasi pencatatannya dari pelaporan keuangan. Perlakuan untuk penghapusan dan pelepasan aset tetap di RSU Pancaran Kasih Manado adalah :

1. Pemusnahan

Aset tetap yang sudah melewati masa manfaat dan mengalami kerusakan sehingga tidak bisa digunakan lagi dalam kegiatan operasional akan dihentikan penggunaannya. Aset tetap yang akan dimusnahkan dikumpulkan kemudian dimusnahkan dengan cara dan ketentuan yang sesuai dengan kebijakan perusahaan.

2. Penghapusan

Penghapusan aset tetap perusahaan bukan karena aset tetap tersebut sudah melampaui masa manfaatnya, namun ketika perusahaan mengalami kecurian serta bencana alam yang menyebabkan perusahaan kehilangan aset tetap yang dimiliki. Pelaporan penghapusan aset tetap dilakukan paling lama 7 (tujuh) hari kerja setelah kejadian.

Ayat jurnal yang perlu dibuat untuk mencatat pelepasan aset tetap adalah sebagai berikut :

(D) Akumulasi penyusutan-kendaraan Rp. xxxxxx,-

(K) Kendaraan Rp. xxxxxx,-

e. Penyajian dan Pengungkapan Aset Tetap dalam Laporan Keuangan

Dalam hal penyajian dan pengungkapan aset tetap dalam pelaporan keuangan, masih banyak hal yang belum diterapkan perusahaan, terkait dengan permasalahan manajemen yang dialami beberapa tahun sebelumnya. Terkait dengan kondisi perusahaan yang baru mulai merangkak naik dan beroperasi kembali, sistem pelaporan keuangan yang diterapkan perusahaan saat ini masih bersifat pelaporan standar, sehingga terdapat banyak kekurangan dalam hal penyajian informasi khususnya mengenai aset tetap. RSU Pancaran Kasih Manado menyajikan aset tetap dalam neraca berdasarkan harga perolehannya, dan penyajian akumulasi penyusutan dimaksudkan sebagai pengurang atas aset tetap agar mudah dipahami pembaca atau pengguna laporan keuangan. Contoh penyajian jumlah tercatat aset tetap di neraca RSU Pancaran Kasih Manado dapat dilihat pada gambar 4.2 berikut :

Gambar 4.2 Penyajian jumlah tercatat aset tetap dalam neraca

Tanah/hak atas tanah Rp. 15.243.750.000 Gedung & bangunan Rp. 5.644.076.761 Kendaraan Rp. 755.000.000 Peralatan Non Medis Rp. 2.159.835.434 Peralatan Medis Rp. 5.814.642.245

Rp. 29.617.304.440 Akumulasi penyusutan ( Rp. 5.034.941.700 ) Jumlah Aset Tetap Rp. 24.582.362.740 Sumber : Neraca RSU Pancaran Kasih Manado, 2010

4.2.Pembahasan

Data penelitian diperoleh dari pengamatan yang telah dilakukan di RSU Pancaran Kasih Manado. Penelitian dilakukan dengan teknik wawancara kepada staf keuangan dan perlengkapan serta teknik dokumentasi yaitu berupa data tertulis laporan keuangan dan daftar aset tetap. Data penelitian yang diperoleh dari perusahaan akan dibandingkan dengan ketentuan PSAK No.16 (revisi 2011) tentang aset tetap. Pembahasan perbandingan antara ketentuan PSAK No.16 (revisi 2011) dengan perlakuan akuntansi terhadap aset tetap yang diterapkan di RSU Pancaran Kasih Manado dapat dilihat pada tabel 4.1 sampai tabel 4.6 berikut ini.

4.3.1Analisis Pengakuan Aset Tetap pada RSU Pancaran Kasih Manado.

Tabel 4.1 Perbandingan pengakuan aset tetap oleh RSU Pancaran Kasih Manado dengan PSAK

No.16 (revisi 2011).

PSAK Nomor 16 RSU Pancaran Kasih

Manado Sesuai

Tidak Sesuai

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomi masa depan dari aset tersebut.

Pengakuan aset tetap terjadi jika kemungkinan besar aset yang dimiliki memberikan manfaat ekonomi bagi entitas.

b. Biaya perolehan dapat diukur secara andal.

Biaya perolehan dapat diukur secara andal.

c. Masa kegunaan aset tetap lebih

dari satu periode akuntansi Sumber : Data Olahan, 2015

4.3.2Analisis Pengeluaran atas Aset Tetap Setelah Perolehan pada RSU Pancaran Kasih Manado

Tabel 4.2 Perbandingan Pengeluaran atas Aset Tetap Setelah Perolehan oleh RSU Pancaran

Kasih Manado berdasarkan PSAK No. 16 (revisi 2011)

PSAK No. 16 RSU Pancaran Kasih Manado Sesuai Tidak Sesuai

a. Pengeluaran setelah perolehan awal suatu aset tetap yang meningkatkan efisiensi operasional dan kapasitas produktif aset tetap, serta memperpanjang masa manfaat aset tetap tidak dibebankan langsung sebagai beban dalam laporan laba rugi, melainkan dikapitalisasi terlebih dahulu sebagai aset tetap di neraca dan harus ditambahkan pada jumlah tercatat pada aset bersangkutan.

Pengeluaran modal tidak dibebankan langsung sebagai beban dalam laporan laba rugi, tapi dicatat dengan cara mendebit akun aset tetap di neraca, karena pengeluaran modal akan memberikan manfaat bagi perusahaan dimasa mendatang.

b. Pengeluaran untuk perbaikan atau perawatan aset tetap yang hanya akan memberi manfaat dalam periode berjalan, tidak akan dikapitalisasi sebagai aset tetap di neraca, melainkan akan langsung dibebankan sebagai beban dalam laporan laba rugi periode berjalan dimana biaya terjadi (dikeluarkan).

Pengeluaran pendapatan adalah biaya yang langsung dibebankan sebagai beban dalam laporan laba rugi periode berjalan dimana biaya terjadi (dikeluarkan). Contohnya, beban untuk pemeliharaan dan perbaikan aset tetap.

Sumber : Data Olahan, 2015

4.3.3Analisis Pengukuran Aset Tetap pada RSU Pancaran Kasih Manado

Tabel 4.3 Perbandingan pengukuran aset tetap oleh RSU Pancaran Kasih Manado dengan PSAK

No.16 (revisi 2011)

PSAK Nomor 16 (revisi 2011) RSU Pancaran Kasih Manado Sesuai

Tidak Sesuai

a. Aset tetap yang memenuhi syarat pengakuan sebagai aset diukur pada biaya perolehan, termasuk biaya impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon pembelian dan potongan lain.

Pengukuran harga perolehan aset tetap dihitung berdasarkan harga beli dan ditambahkan dengan seluruh biaya-biaya yang terjadi hingga aset tersebut siap untuk digunakan.

b. Biaya perolehan suatu aset tetap yang dikonstruksi sendiri ditentukan dengan menggunakan prinsip yang sama sebagaimana aset yang diperoleh bukan dengan konstruksi sendiri.

Penentuan harga perolehan untuk setiap aset tetap yang dimiliki RSU Pancaran Kasih Manado baik yang dikonstruksi sendiri atau tidak, menggunakan prinsip yang sama. Harga perolehan ditambah seluruh biaya yang terjadi saat perolehan hingga aset tetap tersebut siap digunakan.

c. Pada model biaya, setelah pengakuan aset, aset tetap dicatat pada biaya perolehan dikurangi akumulasi penyusutan dan akumulasi penurunan nilai.

Pencatatan aset tetap didasarkan atas harga perolehannya masing-masing dan dikurangi dengan akumulasi penyusutan aset tetap.

d. Pada model revaluasi, setelah pengakuan sebagai aset, aset tetap yang nilai wajarnya dapat diukur secara andal dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai setelah tanggal revaluasi.

Perusahaan tidak melakukan revaluasi.

Sumber : Data Olahan, 2015

diterapkan RSU Pancaran Kasih Manado belum sesuai dengan ketentuan PSAK No.16 (revisi 2011), karena perusahaan tidak melakukan revaluasi aset tetap.

4.3.4Analisis Penyusutan Aset Tetap pada RSU Pancaran Kasih Manado

Tabel 4.4 Perbandingan penyusutan aset tetap oleh RSU Pancaran Kasih Manado berdasarkan

ketentuan PSAK No.16 (revisi 2011)

PSAK No. 16 RSU Pancaran Kasih Manado

Sesuai Tidak Sesuai

a. Setiap bagian dari aset tetap yang memiliki biaya perolehan cukup signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara terpisah.

Setiap aset tetap disusutkan secara terpisah menurut pengelompokan aset tetap seperti gedung, kendaraan, peralatan medis dan peralatan non medis.

b. Jumlah tersusutkan dari suatu aset dialokasikan secara sistematis sepanjang masa manfaatnya.

Penyusutan aset tetap dilakukan berdasarkan masa manfaat aset tetap.

c. metode penyusutan yang dapat digunakan untuk mengalokasikan jumlah yang disusutkan secara sistematis dari suatu aset selama umur manfaatnya antara lain, metode garis lurus, metode saldo menurun, metode jumlah unit.

Penyusutan aset tetap dihitung menggunakan metode garis lurus selama masa manfaat aset tetap.

Sumber : Olahan, 2015

4.3.5Analisis Penghentian dan Pelepasan Aset Tetap pada RSU Pancaran Kasih Manado

Tabel 4.5 Perbandingan perlakuan penghentian dan pelepasan aset tetap oleh RSU Pancaran

Kasih Manado berdasarkan PSAK No.16 (revisi 2011)

PSAK No. 16 RSU Pancaran Kasih Manado Sesuai

Tidak Sesuai

a. Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepas atau ketika tidak terdapat lagi manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya.

Aset tetap yang tidak lagi memberikan manfaat ekonomi yang diharapkan perusahaan dieliminasi dari perkiraan aset tetap di neraca.

b. Pelepasan aset tetap dapat dilakukan dengan berbagai cara (misalnya: dijual, disewakan berdasarkan sewa pembiayaan, atau disumbangkan).

Untuk penghentian dan pelepasan aset, perusahaan menerapkan dua metode yaitu pemusnahan untuk aset tetap yang sudah tidak bisa digunakan lagi dan penghapusan untuk aset tetap yang mengalami bencana alam, atau dicuri.

Sumber : Olahan, 2015

4.3.6 Analisis Penyajian dan Pengungkapan Aset Tetap pada RSU Pancaran Kasih Manado

Tabel 4.6 Perbandingan penyajian dan pengungkapan aset tetap oleh RSU Pancaran Kasih

Manado berdasarkan PSAK No.16 (revisi 2011)

PSAK No. 16 RSU Pancaran Kasih Manado Sesuai

Tidak Sesuai

a. Aset Tetap disajikan dalam neraca sebesar nilai perolehan aset tersebut dikurangi dengan akumulasi penyusutannya.

Penyajian Aset Tetap dalam neraca dinyatakan sebesar nilai buku, yaitu harga perolehan dikurangi akumulasi penyusutan, karenanya akumulasi penyusutan aset tetap disajikan sebagai perkiraan pengurang atas aset tetap.

b. setiap jenis aset seperti tanah, bangunan, inventaris kantor dan lain sebagainya harus dinyatakan dalam neraca secara terpisah atau terperinci dalam catatan atas laporan keuangan.

Setiap jenis aset tetap dinyatakan secara terpisah berdasarkan kelompok dalam neraca. Perusahaan belum menerapkan pelaporan secara terperinci mengenai aset tetap dalam catatan atas laporan keuangan.

c. dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto harus diungkapkan.

perusahaan tidak mengungkapkan dasar penilaian yang digunakan untuk menentukan jumlah tercatat bruto.

d. Mengungkapkan metode penyusutan yang digunakan, seperti metode garis lurus, metode saldo menurun ganda, dan metode jumlah unit.

Untuk menentukan besaran beban penyusutan, perusahaan menerapkan metode garis lurus.

e. umur manfaat atau tarif penyusutan yang digunakan harus diungkapkan.

perusahaan tidak mengungkapkan tentang umur manfaat aset tetap.

f. Jumlah tercatat bruto dan akumulasi penyusutan (agregat dengan akumulasi rugi penurunan nilai) diungkapkan pada awal dan akhir periode

Perhitungan dilakukan setiap akhir tahun (periode) dan disajikan dalam neraca pada awal periode selanjutnya.

Laporan keuangan juga harus mengungkapkan:

a. Keberadaan dan jumlah pembatasan atas hak milik dan aset tetap yang dijaminkan untuk liabilitas

Perusahaan tidak mengungkapkan mengenai keberadaan dan jumlah pembatasan atas hak milik dan aset tetap yang dijaminkan dalam pelaporan keuangan.

b. Jumlah pengeluaran diakui dalam jumlah tercatat aset tetap yang sedang dalam konstruksi

Pengeluaran untuk aset tetap yang sedang dalam proses pembangunan diakui dalam jumlah tercatat aset tetap (aktiva dalam penyelesaian).

c. Jumlah komitmen kontraktual dalam perolehan aset tetap.

Jumlah komitmen kontraktual dalam perolehan aset tetap tidak disajikan.

Sumber : Olahan, 2015

Berdasarkan tabel 4.6, dapat dilihat perbandingan antara ketentuan PSAK No.16 (revisi 2011) dan penerapan akuntansi terhadap aset tetap yang diterapkan di RSU Pancaran Kasih Manado. Sesuai dengan hasil penelitian yang ada, perlakuan akuntansi untuk penyajian dan pengungkapan aset tetap yang diterapkan RSU Pancaran Kasih Manado belum sesuai dengan ketentuan PSAK No.16 (revisi 2011), karena masih banyak informasi tentang aset tetap yang belum disajikan dan diungkapkan dalam catatan atas laporan keuangan perusahaan, seperti pemisahan aset tetap, dasar penilaian untuk menentukan jumlah tercatat bruto, umur manfaat masing-masing aset tetap, keberadaan dan jumlah pembatasan atas hak milik serta aset tetap yang dijaminkan, jumlah komitmen kontraktual dalam perolehan aset tetap juga tidak diungkapkan.

5.KESIMPULAN

Berdasarkan teori mengenai aset tetap dan melakukan analisa mengenai penerapan akuntansi aset tetap berdasarkan Pernyataan Standar Akuntansi Keuangan No. 16 (revisi 2011) pada RSU Pancaran Kasih Manado maka dapat disimpulkan

1. Perlakuan akuntansi untuk pengakuan aset tetap yang diterapkan RSU Pancaran Kasih Manado telah sesuai dengan ketentuan yang tercantum dalam PSAK No.16 (revisi 2011). 2. Perlakuan akuntansi untuk pengeluaran atas aset tetap yang diterapkan oleh RSU Pancaran

Kasih Manado telah sesuai dengan PSAK No.16 (revisi 2011).

3. Perlakuan akuntansi untuk pengukuran atas aset tetap yang diterapkan RSU Pancaran Kasih Manado belum sesuai dengan ketentuan yang tercantum dalam PSAK No.16 (revisi 2011). 4. Perlakuan akuntansi untuk penyusutan aset tetap yang diterapkan RSU Pancaran Kasih Manado telah sesuai dengan ketentuan yang tercantum dalam PSAK No.16 (Revisi 2011). 5. Perlakuan akuntansi untuk penghentian dan pelepasan aset tetap yang diterapkan RSU Pancaran Kasih Manado telah sesuai dengan ketentuan yang tercantum dalam PSAK No.16 (Revisi 2011).

6. Perlakuan akuntansi untuk penyajian dan pengungkapan aset tetap yang diterapkan RSU Pancaran Kasih Manado belum sesuai dengan ketentuan yang tercantum dalam PSAK No.16 (Revisi 2011).

Adapun saran yang bisa diajukan adalah

1. Perlakuan akuntansi untuk pelepasan dan penghentian pengakuan aset tetap tidak hanya diterapkan bagi aset tetap yang sudah habis disusutkan. Untuk aset tetap yang mengalami kejadian tidak biasa seperti bencana alam atau hilang tentu masih memiliki nilai yang belum habis disusutkan. Entitas seharusnya mencatat keuntungan atau kerugian dari pelepasan aset tetap tersebut.

DAFTAR PUSTAKA

Hermika, Dona Fira. 2009. Analisis perlakuan akuntansi terhadap aset tetap berwujud pada PT. Pandu Siwi Sentosa P alembang (PSAK No.16 tahun 1994 ke konvergensi IFRS.

http://eprints.mdp.ac.id/944/&sa. Diakses:Juni,14,2015.

Hery. 2011. Akuntansi Aktiva, Hutang, dan Modal. Edisi pertama. Penerbit Gava Media. Yogyakarta.

Hery. 2012. Cara Mudah Memahami Akuntansi : Inti Sari Konsep Dasar Akuntansi. Penerbit Prenada Media Group. Jakarta.

Hery. 2013. Akuntansi Dasar 1 & 2. Penerbit PT Grasindo. Jakarta.

Ikatan Akuntan Indonesia (IAI). 2011. Standar Akuntansi Keuangan. Penerbit Graha Akuntan, Jakarta.

Juan, Ng Eng & Wahyuni, Ersa Tri. 2012. Panduan praktis Standar Akuntansi Keuangan. Edisi kedua. Penerbit Salemba Empat, Jakarta.

Libby.R, Libby.P.A, Short.D.G. 2008.Akuntansi Keuangan. Edisi kelima. Penerbit Andi. Yogyakarta.

Mukhtar. 2013. Metode Praktis Penelitian Deskriptif Kualitatif. Penerbit Referensi. Jakarta. Pany, Nadia Fedora Devina Dae. 2015. Analisis Penerapan PSAK NO.16 (Revisi 2011) tentang

Aset Tetap (Studi Kasus : RSU Wirada di Husada).

http://etd.repository.ugm.ac.id/index.php. Diakses : Juni, 14, 2015.

Pontoh, Winston. 2013. Akuntansi Konsep dan Aplikasi. Penerbit Halaman Moeka Publishing. Jakarta.

Putra, Trio Mandala. 2013. Analisis Penerapan Akuntansi Aset Tetap pada Cv. Kombos Manado. 1(3), 1646-3028.

Revee.J.M, Warren.C.S, Duchac.J.E, Wahyuni.E.T, Soepriyanto.G, Jusuf.A.A, Djakman.Ch.D. 2010. Pengantar Akuntansi adaptasi Indonesia Jilid 2. Penerbit Salemba Empat, Jakarta. Riahi,Ahmed & Belkaoui. 2011. Accounting Theory. Buku satu. Edisi 5. Penerbit Salemba Empat.

Jakarta.

Santoso, Iman. 2007. Akuntansi Keuangan Menengah (Intermediate Accounting). Penerbit PT Refika Aditama. Bandung.

Sugiyono. 2012. Metode Penelitian Pendidikan : Pendekatan Kuantitatif, Kualitatif, dan R & D.

Analisis Perhitungan, Pencatatan Dan Pelaporan Pajak Penghasilan Pasal 23 Atas Pengadaan Barang Dalam Hal Ini Jasa Penyewaan Barang Berat

Pada PT.William Makmur Perkasa

Oleh:

Cicilia Tinangon David Paul Elia Saerang

Inggriani Elim

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

ABSTRACT

In running the government, a State must run the economy well. This affects the country for the prosperity of society development in order to achieve the objectives set by the State Act. One aspect in the implementation of the necessary development funding comes from tax revenue. The purpose of this study was to determine the mechanism of calculation, recording and reporting of Income Tax Article 23 on the procurement of goods in this respect rental services heavy loads PT.William Perkasa Makmur. The analysis method used in this research is descriptive analysis method. The results showed that as a company engaged in the field of contracting and rental of heavy equipment, PT. William Makmur Perkasa continue to provide tools that have the best quality and the weight to be able to sustain the work. The company realizes the development in this area both by the Government and private parties, seen also with the advent of the projects undertaken by the Government to prepare the facilities and infrastructure to support the development of the area, of course, which is a prerequisite for the entry of investors in investing. Laws and regulations on taxation applicable always changes the company should remain always pay attention to it. This is important so that it can determine the amount of income tax 23 in accordance with the existing rules.

Keywords: Income tax 23, Procurement of goods, Mechanism of calculation, Recording and reporting

1.PENDAHULUAN

Dalam menjalankan pemerintahan, suatu Negara harus menjalankan roda perekonomiannya dengan baik. Hal ini berpengaruh terhadap pembangunan Negara untuk kemakmuran masyarakatnya dalam rangka mencapai tujuan Negara yang diatur oleh Undang-Undang. Salah satu aspek dalam penyelenggaraan pembangunan diperlukan dana yang berasal dari penerimaan pajak. Penerimaan dari sektor perpajakan (terdiri atas penerimaan pajak dan kepabeanan dan cukai) mendanai lebih dari 70 persen belanja Negara pada Anggaran Pendapatan dan Belanja Negara (APBN) 2013. Setiap tahun, target penerimaan dari kedua sektor ini juga selalu meningkat.

Rp. 835,25 triliun. Namun, target pajak tersebut sebetulnya sudah direvisi dari APBN Rp. 1.042,3 triliun. Awalnya pemerintah menargetkan dapat mengumpulkan pajak di 2013 sebesar 22,5% lebih tinggi dari target 2012 sebesar Rp. 888,02 triliun. (sumber: Metrotvnews.com, 2013).

Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak Penghasilan yaitu pajak yang dikenakan terhdapa subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahub pajak atau dapat pula dikenakan pajak atas penghasilan dalam bagian tahun pajak. Ada beberapa jenis Pajak Penghasilan yang salah satunya adalah PPh Pasal 23 yang merupakan salah satu jenis pajak yang pelunasannya dalam tahun berjalan dipungut oleh pihak ketiga. Sebagai pemungut pajak, maka pihak ketiga tersebut dalam tahun berjalan mempunyai kewajiban untuk memotong, menyetor dan melaporkan pajak yang terutang setiap bulan atau pada masa pajak tersebut. Ada kemungkinan wajib pajak pungut keliru dalam memperhitungkan jumlah PPh pasal 23 yang dipungut sehingga berpengaruh terhdapa pemotongan PPh pasal 23 yang bersangkutan. Oleh karena itu diperlukan pemahaman yang baik terhadap tata cara pemungutan dan perhitungan PPh pasal 23 tersebut.

Setiap sektor usaha yang baik perorangan maupun yang memiliki badan hukum memiliki kewajiban untuk menyetor dan melaporkan pajak terutangnya. Salah satu contoh kegiatan badan usaha yang wajib untuk menyetor dan melaporkan pajak terutangnya seperti kegiatan usaha pengadaan barang yang dibiayai dengan APBN/APBD. Pengadaan barang dan jasa bagi pemerintah pada dasarnya adalah menyediakan atau memenuhi kebutuhan pemerintah pusat maupun daerah dalam hal institusi pemerintah baik dalam hal barang maupun jasa keahlian.

Tujuan penelitian ini untuk mengetahui mekanisme perhitungan, pencatatan dan pelaporan Pajak Penghasilan Pasal 23 atas pengadaan barang dalam hal ini jasa penyewaan barang berat pada PT.William Makmur Perkasa.

2.TINJAUAN PUSTAKA

Pajak mempunyai peranan yang sangat penting dalam pembangunan suatu negara karena pendapatan terbesar suatu negara berasal dari pembayaran pajak yang dilakukan masyarakat. Mardiasmo (2011:1) menyatakan bahwa Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang yang dapat dipaksakan dengan tiada mendapat imbalan kontraprestasi yang langsung dapat ditunjukan dan yang dapat digunakan untuk membayaran pengeluaran umum.

Akuntansi pajak penghasilan sesuai PSAK No. 46 paragraf ke-22 (Ikatan Akuntan Indonesia., Per tanggal 9 Agustus 2010) menggunakan dasar akrual. Dasar akrual dalam akuntansi pajak karena faktor kepastian peraturan pajak dan digunakannya self assessment system sebagai dasar pemungutan pajak. Dalam PSAK No. 46 paragraf kedua, edisi revisi per tanggal 9 Agustus 2010 bertujuan mengatur perlakuan akuntansi untuk Pajak Penghasilan. Cara mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan periode mendatang yaitu yang dinyatakan oleh Waluyo (2009:182) sebagai berikut:

1. Nilai tercatat aset yang diakui pada neraca perusahaan atau pelunasan nilai tercatat kewajiban yang diakui pada neraca perusahaan.

2. Transaksi-transaksi atau kejadian-kejadian lain pada periode berjalan yang diakui pada laporan keuangan perusahaan. Masalah pengakuan asset atau kewajiban pada laporan keuangan diartikan bahwa perusahaan yang menyusun laporan keuangan dapat memiliki nilai tercatat pada asset atau akan melunasi nilai tercatat pada kewajiban.

memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak. Berdasarkan Pasal 2 ayat 1 Undang-undang No. 36 Tahun 2008, sedangkan Objek pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun (Resmi, Siti, 2011:79).

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri (orang pribadi maupun badan), dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh Pasal 21. (Resmi Siti 2009:311). PPh pasal 23 terhutang atas berbagai kegiatan pemberian jasa serta sewa seperti berikut ini (Djoko Muljono 2009:167) :

1. Jasa katering

2. Jasa perawatan lingkungan (kebersihan) 3. Jasa pelaksana konstruksi

4. Jasa perancang dan pengawasan konstruksi 5. Jasa perancang dan pengawasan kontruksi 6. Jasa tenaga ahli

7. Jasa lainnya

8. Sewa angkutan darat

9. Sewa harta bergerak selain angkutan darat dan selain sewa tanah dan bangunan.

3.METODOLOGI PENELITIAN 3.1.Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif, yaitu berupa studi kasus dan studi pustaka. Studi kasus dilakukan pada Kantor PT. William Makmur Perkasa, sedangkan studi pustaka dilakukan dengan mengumpulkan data-data dari literatur-literatur yang relevan dengan permasalahan Pajak Penghasilan Pasal 23. Waktu penelitian mulai dilaksanakan pada bulan Februari 2015.

3.1.Prosedur Penelitian

Prosedur yang dilakukan dalam penelitian ini adalah:

1. Menentukan judul dan merumuskan masalah.

2. Mengumpulkan data sesuai permasalahan yang diangkat.

3. Pengumpulan data melalui wawancara terhadap pihak-pihak yang terkait serta pengambilan data-data pada Kantor PT. William Makmur Perkasa untuk mengetahui bagaimana mekanisme perhitungan dan pelaporan Pajak Penghasilan Pasal 23 atas pengadaan barang.

4. Mengolah data dan menginterprestasikan hasil pengolahan data.

5. Menarik kesimpulan dan memberikan saran yang dianggap perlu sebagai perbaikan dalam masalah yang ada.

3.2.Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah studi lapangan, yaitu dengan datang langsung ke Dinas Pendapatan Daerah Provinsi Sulawesi Utara dan melakukan teknik pengumpulan data sebagai berikut:

2. Observasi, merupakan pengumpulan data yang dilakukan dengan pengamatan langsung terhadap struktur organisasi, daftar pemungutan PPh pasal 23 atas pengadaan barang, buku pemungutan pajak, SSP pada PT. William Makmur Perkasa.

4.Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif yaitu suatu metode yang dilakukan dengan cara mengumpulkan, menyajikan, serta menganalisis data sehingga diperoleh gambaran yang cukup jelas tentang masalah yang dihadapi mengenai perhitungan dan pelaporan PPh pasal 23 atas pengadaan barang, kemudian ditarik suatu kesimpulan mengenai mekanisme perhitungan dan pelaporan PPh pasal 23 atas pengadaan barang pada PT. William Makmur Perkasa apakah sesuai dengan Keputusan Menteri Keuangan Nomor 254/KMK.03/2001 tentang penunjukan pemungutan PPh pasal 23, sifat dan besarnya pungutan serta tata cara penyetoran dan pelaporannya sebagaimana telah diubah terakhir dengan PMK No. 08/PMK.03/2001 tentang penunjukan pemungutan PPh pasal 23, sifat dan besarnya pungutan serta tata cara penyetoran dan pelaporannya.

4.HASIL ANALISIS DAN PEMBAHASAN 4.1.Hasil Analisis

PT. William Makmur Perkasa adalah perusahaan yang bergerak dalam usaha kontraktor dan penyewaan alat-alat berat. Perusahaan ini didirikan dengan maksud untuk mengambil peluang atas perkembangan investasi baik yang dilakukan oleh pemerintah maupun swasta. Hal ini sejalan dengan perkembangan pembangunan yang ada dewasa ini.

Usaha ini di ambil karna kontraktor-kontraktor yang ada pada waktu itu berasal dari luar daerah dan mereka hanya mempekerjakan pada subkontraktor yang ada di daerah ini. Maka pada Tahun 1998 didirikan perusahaan ini dan menempatkan dana untuk membeli alat-alat berat. Tujuan nya untuk dapat mengikuti tender yang dilakukan oleh Pemerintah maupun Swasta.

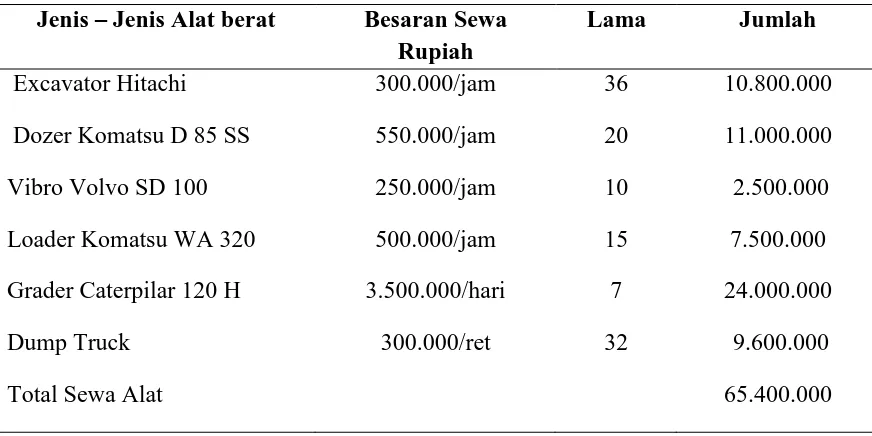

Tabel 1.Daftar Alat-Alat Berat

Sumber : PT. William Makmur Perkasa, 2014

Perhitungan Sewa Peralatan

Bilamana pekerjaan yang berkaitan dengan proyek tidak lagi membutuhkan alat berat maka perusahaan menyewakan alat tersebut kepada kontraktor lainnya. Tujuannya adalah memanfaatkan waktu yang tidak terpakai, hal ini dilakukan karena perusahaan juga mempekerjakan tenaga kerja dengan bayaran bulanan. Penyewaan alat ini besarannya tergantung pada jenis alat dan lama sewa. Adapun jenis alat dan besaran sewa seperti nampak pada tabel di bawah ini:

Tabel 2. Jenis Alat dan Besara