i

REGRET AVERSION BIAS

DAN

RISK TOLERANCEDALAM

KEPUTUSAN INVESTASI

Oleh:

NAFI PUJIYANTO NIM : 212009110

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan

Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

iv

MOTTO

Jenius adalah 1% inspirasi dan 99% keringat. Tidak ada

v KATA PENGANTAR

Segala puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

segala rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan

kertas kerja ini.

Penelitian ini untuk menyelidiki efek bias dari penyesalan (experienced regret

dan anticipated regret) yang dibandingkan dengan efek toleransi risiko dari

masing-masing individu terhadap perilaku keputusan investasi sehingga penulis tertarik untuk meneliti tentang permasalahn tersebut, dengan judul penelitian “Regret Aversion Bias dan Risk Tolerance dalam Keputusan Investasi”.

Penulisan kertas kerja ini dimaksudkan untuk memenuhi sebagian persyaratan

dalam mencapai gelar Sarjana Ekonomi Program Studi Manajemen Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Penulis menyadari

sepenuhnya bahwa penyusunan kertas kerja ini masih jauh dari kesempurnaan

walaupun penulis sudah berusaha semaksimal mungkin. Oleh karena itu, penulis

sangat berharap apabila ada kritik maupun saran yang bersifat membangun.

Besar harapan penulis agar kertas kerja in dapat bermanfaat dan memperkaya

pengetahuna bagi pihak-pihak yang membutuhkan serta dapat dijadikan acuan bagi

penelitan mendatang.

Salatiga, 2 Juli 2013

vi UCAPAN TERIMA KASIH

Penulis juga menyadari bahwa tanpa bantuan, bimbingan dan kerjasama yang

baik dari berbagai pihak tidak akan bisa menyelesaikan kertas kerja ini. Maka pada

kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

Tuhan Yang Maha Esa yang telah memberikan kelancaran dan kemudahan bagi penulis dalam menyusun kertas kerja ini.

Bapak Hari Sunarto, SE, MBA selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Ibu Roos Kities Andadari, SE, MBA, Ph.D selaku Kepala Program Studi Manajemen di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana,

Ibu Linda Ariany Mahastanti, SE, M.Sc selaku dosen pembimbing yang telah memberikan pengarahan bagi penulis selama proses menyelesaikan kertas

kerja ini.

Bapak Johnson Dongoran, SE, MBA selaku dosen wali studi yang telah membimbing penulis selama menjalani studi di Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana.

Seluruh staff pengajar yang telah mendidik, memberikan ilmu serta bimbingan kepada penulis selama penulis menjalani studi di Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Bapak Ibu tercinta yang telah mengasuh, merawat, memberikan dukungan, motivasi, dorongan dan doa kepada penulis dari dalam kandungan sampai

sekarang.

Adik-adikku Choliq, Isti, Hani, Dila yang telah memberikan semangat kepada penulis.

vii

(Orkes Ra Bayaran) Gereh Layur: Bolep, Pohan, Tumbur, Dede, Mbah Peng,

Bofi, Bebek, Giras, Papi Gendon, Irfan, Keluarga Besar Wacana Budaya,

Mbak Laras, Mbak Dewik, semua teman-teman angkatan 2009 (Great Gold

Generation) dan masih banyak lagi yang tidak dapat penulis sebutkan satu

persatu yang sudah membantu dan menjadi teman baik selama penulis

menempuh pendidikan di Fakultas Ekonomika dan Bisnis Universitas Kristen

Satya Wacana.

Semua pihak yang telah membantu penulis dalam menyusun kertas kerja ini yang tidak dapat penuli sebutkan satu per satu.

Semoga Tuhan Yang Maha Esa membalas amal perbuatan umat-Nya dengan

imbalan yang maha adil. Semoga kertas kerja ini bermanfaat bagi pembaca dan

pihak-pihak lain yang berkepentingan.

viii Abstract

The purpose of this research to investigates the effects of a person’s regret aversion

bias (experienced regret and anticipated regret) are compare to the effects of an individual’s risk tolerance on investment decision behavior. Yohnson’s (2008) research found that regret aversion bias did not predict subsequent investment

decision behavior. Risk tolerance significantly influenced investment decisions. The

method of the research is experimental study with Chi-Square. The desain of research

is 2x2 (between subject) with regret aversion bias (experienced regret and

anticipated regret) and risk tolerance (high and low). The sample of subjects in this

research are 70 students of the undergraduate program Faculty of Economics and

Business at Satya Wacana Christian University who have already taken financial

management course. The result of the research shows that an individual’s risk

tolerance significantly influences to investment decision making. Risk tolerance

proved to be a main effect in investment decision. Regret aversion bias does not

significantly influences to investment decision making. In this result, no interaction

between regret aversion bias and risk tolerance in the future of investment decision.

ix Saripati

Tujuan dari penelitian ini adalah untuk menyelidiki perbandingan efek dari regret

aversion bias (experienced regret dan anticipated regret) dan efek toleransi risiko

dari masing-masing individu terhadap perilaku keputusan investasi. Dalam penelitian

Yohnson (2008) ditemukan bahwa regret aversion bias tidak dapat memprediksi

perilaku keputusan investasi. Toleransi risiko mempengaruhi keputusan investasi

secara signifikan. Metode penelitian yang digunakan adalah metode eksperimen

dengan Chi-Square. Desain penelitian ini adalah 2x2 (between subject) dengan regret

aversion bias (experienced regret dan anticipated regret) dan toleransi risiko (tinggi

dan rendah). Sampel dalam penelitian ini adalah 70 mahasiswa Fakultas Ekonomika

dan Bisnis di Universitas Kristen Satya Wacana yang telah lulus matakuliah

manajemen keuangan. Hasil penelitian menujukkan bahwa toleransi risiko dari

masing-masing individu secara signifikan berpengaruh terhadap pengambilan

keputusan investasi. Toleransi risiko terbukti menjadi pengaruh utama dalam

pengambilan keputusan investasi. Regret aversion bias tidak berpengaruh signifikan

terhadap pengambilan keputusan investasi. Dalam hasil ini, tidak terdapat interaksi

antara regret aversion bias dan risk tolerance dalam mempengaruhi keputusan

investasi di masa depan.

x DAFTAR ISI

Judul ………. i

Surat Pernyataan keaslian Kertas Kerja ……….. ii

Persetujuan Kertas Kerja ……… iii

Motto ……….. iv TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS ………... 5

xi

Pembahasan ……….. 20-21

PENUTUP ………. 21

Kesimpulan ………... 21-22

Keterbatasan Penelitian ………. 23

Saran ………. 23-24

DAFTAR PUSTAKA ………... 25-26

DAFTAR RIWAYAT HIDUP ……….. 27

xii DAFTAR TABEL

Tabel 1 Desain Eksperimental ………...……… 12

Tabel 2 Karakteristik Responden Berdasarkan Usia ………. 13

Tabel 3 Karakteristik Responden Berdasarkan Jenis Kelamin dan Tingkat Risk

Tolerance………... 13

Tabel 4 Karakteristik Responden Berdasarkan Angkatan ……… 14 Tabel 5 Pengukuran Skor Regret Aversion Bias dan Risk Tolerance………... 15

Tabel 6 Pengukuran Skor ConfidenceTerhadap Hasil keputusan Investasi ………. 16

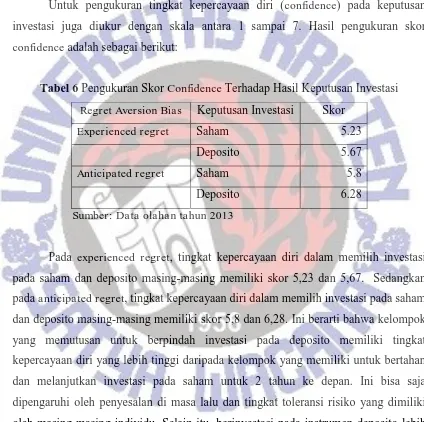

Tabel 7 Persentase Jumlah Responden Dalam Hal Regret Aversion Bias, Risk

Tolerancedan Keputusan Investasi ………... 17

1 PENDAHULUAN

Kegiatan investasi sudah dilakukan manusia sejak dahulu. Kinerson dan

Bailey (2005) mengemukakan bahwa beratus-ratus tahun lalu manusia telah

dihadapkan pada suatu persoalan pengambilan keputusan investasi. Dalam

pengambilan keputusan investasi, manusia dihadapkan pada risiko investasi. Risiko

investasi merupakan suatu ketidakpastian yang muncul dalam sebuah investasi.

Investasi merupakan speculative risk yaitu risiko yang jika diambil mungkin akan

mengakibatkan diperolehnya keuntungan atau timbulnya kerugian. Semua risiko

spekulatif diambil sebagai pilihan sadar dan tidak hanya diakibatkan oleh situasi yang

tidak terkontrol (www.warsidi.com/2009/11). Risiko menjadi salah satu

pertimbangan para investor dalam mengambil keputusan investasi. Ketidakpastian

dalam suatu investasi menimbulkan para investor memiliki perilaku yang

berbeda-beda.

Dewasa ini, perkembangan investasi di Indonesia sangat pesat terutama pada

investasi saham. Keuntungan yang didapat dari investasi di saham sangat

menjanjikan sehingga banyak masyarakat yang tertarik untuk terjun ke dunia

investasi saham. Akan tetapi, banyak orang tidak memperhatikan risiko dari investasi

saham tersebut. Kebanyakan orang awam melakukan kegiatan investasi hanya sebatas

ikut-ikutan. Sehingga ada sebagian investor tidak melakukan analisis investasi saham

secara mendalam. Walaupun ada juga sebagian investor yang melakukan analisis

investasi terlebih dahulu sebelum pengambilan keputusan investasi. Setiap individu

memiliki pendekatan yang berbeda-beda dalam pengambilan keputusan investasi.

Pendekatan ilmu manajemen keuangan yang mempelajari tentang perilaku

investor dalam mengambil keputusan adalah behavioral finance. Selain ilmu

ekonomi, behavioral finance juga melibatkan ilmu psikologi. Faktor psikologis

seorang investor sangat berpengaruh terhadap keputusan investasinya. Menurut

Lintner (1998) Behavioral finance merupakan ilmu yang mempelajari bagaimana

manusia menginterpretasikan dan bertindak terhadap informasi untuk membuat

2

merupakan ilmu bagaimana fenomena psikologi mempengaruhi perilaku keuangan.

Dapat disimpulkan bahwa behavioral finance merupakan ilmu yang mempelajari

bagaimana manusia dalam mengambil keputusan investasi didasarkan pada respon

dari informasi yang diperolehnya. Dari behavioral finance lahir sebuah teori yang

disebut prospect theory. Prospect theory yang dikembangkan oleh Daniel Kahneman

dan Amos Tversky menjelaskan tentang bagaimana suatu keputusan nyata itu

diambil. Dalam penelitian Kahneman dan Tversky (1991) menunjukkan bahwa sikap

tentang risiko menghadapi keuntungan (gain) berbeda dengan sikap tentang risiko

menghadapi kerugian (loss). Tingkat kerugian yang dialami dipandang oleh

kebanyakan orang lebih menonjol dibandingkan dengan tingkat keuntungan yang

didapatkan. Misalkan seseorang mendapatkan kerugian atau keuntungan sebesar Rp

10.000,00. Tingkat kerugian yang dialami akan lebih berpengaruh daripada tingkat

keuntungan yang didapatkan. Penyesalan yang timbul karena kerugian lebih

menonjol daripada kepuasan yang timbul karena keuntungan dengan asumsi tingkat

kerugian dan keuntungan sama. Selain itu, penelitian Kahneman dan Tversky (2000)

menjelaskan tentang prospect theory yang berkaitan dengan ide bahwa manusia tidak

selalu berperilaku secara raisonal. Keterlibatan emosi, kesukaan, sifat dan berbagai

macam hal yang melekat di dalam diri manusia sering menyebabkan manusia tidak

selalu berperilaku rasional dalam mengambil sebuah keputusan. Teori ini

beranggapan bahwa ada bias yang melekat dan pengaruh faktor – faktor psikologis

yang mempengaruhi pilihan seseorang pada kondisi ketidakpastian.

Pompian (2006) dalam Yohnson (2008) membagi bias menjadi 2 kategori.

Pertama, cognitive bias contohnya overconfidence bias. Kedua, emotional bias

contohnya loss aversion bias, regret aversion bias dan status quo bias. Dalam

penelitian ini, peneliti hanya akan membahas tentang regret aversion bias. Regret

aversion bias merupakan suatu penyesalan yang timbul akibat mengalami kerugian

sehingga adanya keputusan untuk menghindari kesalahan yang sama (Yohnson,

2008). Hal ini disebabkan karena adanya rasa takut yang timbul sehingga

3 investor menunjukkan tindakan menghindari konsekuensi yang sama secara tegas

karena ada perasaan takut. Jenis bias ini berusaha mencegah rasa sakit dari

penyesalan yang dihubungkan dengan kesalahan keputusan. Ketika seorang investor

mengalami hasil investasi yang negatif, maka ada suatu dorongan atau naluri untuk

konservatif dan mundur. Regret aversion bias menyebabkan investor menjadi terlalu

konservatif, terlalu antipati terhadap pasar karena pasar terus turun, investor pada

posisi rugi yang cukup lama, muncul herding behavior (sikap ikut-ikutan) pada

investor, investor menyukai good companies, investor menunggu jual saham-saham

yang sudah bagus (Pompian, 2006 dalam Yohnson, 2008). Dalam penelitian yang

dilakukan oleh Kinerson dan Bailey (2005) dan Yohnson (2008), variabel regret

aversion bias dibagi menjadi dua yaitu experienced regret dan anticipated regret.

Experienced regret didasarkan pada penelitian Loomes dan Sudgen pada tahun 1982.

Sedangkan anticipated regret didasarkan pada penelitian Bell pada tahun 1982. Pada

penelitian sebelumnya, hasil dari penelitian yang dilakukan oleh Kinnerson dan

Bailey (2005), Loomies dan Sudgen (1982) adalah experienced regret berpengaruh

signifikan terhadap keputusan investasi. Hasil ini bertentangan dengan penelitian

Yohnson (2008) bahwa experienced regret tidak berpengaruh signifikan terhadap

keputusan investasi. Selain itu, hasil penelitian tentang anticipated regret yang

dilakukan oleh Kinnerson dan Bailey (2005) dan Yohnson (2008) tidak berpengaruh

signifikan terhadap keputusan investasi. Hasil ini bertentangan dengan penelitian

yang dilakukan oleh Bell (1982) serta Wong dan Kwong (2007) bahwa anticipated

regret berpengaruh signifikan terhadap keputusan investasi. Secara keseluruhan,

regret aversion bias mempengaruhi keputusan investasi. Namun, masing-masing

komponen dari regret aversion bias (experienced regret/anticipated regret) memiliki

perbedaan pengaruh terhadap keputusan investasi.

Dalam penelitian yang dilakukan oleh Kinnerson dan Bailey (2005) mengenai

pengambilan keputusan investasi (Investment decision making) khususnya pada

analisis portofolio, peneliti selanjutnya perlu memperhatikan dampak regret pada

4 tolerance dalam melihat perilaku pengambilan keputusan investasi. Droms (1987)

mengemukakan bahwa risk tolerance merupakan salah satu faktor penentu komposisi

yang tepat dalam sebuah portofolio yang optimal berdasarkan kebutuhan setiap

individu dalam memandang risk dan return. Penelitian sebelumnya yang dilakukan

oleh Droms (1987), Kinerson dan Bailey (2005) dan Yohnson (2008) ditemukan

bahwa variabel risk tolerance berpengaruh signifikan terhadap keputusan investasi.

Dapat disimpulkan bahwa risk tolerance secara keseluruhan mempengaruhi

keputusan investasi. Namun, masing-masing level dari risk tolerance (tinggi/rendah)

memiliki perbedaan pengaruh terhadap keputusan investasi.

Penelitian ini merupakan replikasi dengan metode yang berbeda dari

penelitian yang dilakukan oleh Kinerson dan Bailey (2005) dan Yohnson (2008)

dikarenakan adanya ketidak konsistenan hasil dari penelitian-penelitian terdahulu.

Dalam penelitian ini akan dilihat apakah ada perbedaan dari variabel regret aversion

bias (experienced regret/anticipated regret) dalam mempengaruhi keputusan

investasi. Jika investor dihadapkan dengan kondisi ketidakpastian, apakah ada

perbedaan dari variabel risk tolerance (tinggi/rendah) dalam mempengaruhi

keputusan investasi. Apabila regret averison bias maupun risk tolerance berpengaruh

terhadap keputusan investasi, diduga keputusan investasi yang akan diambil berbeda

secara signifikan. Selain itu, juga akan dilihat apakah ada interaksi antara regret

aversion bias dan risk tolerance dalam pengambilan keputusan investasi.

Berdasarkan permasalahan dari latar belakang di atas, maka dapat diuraikan

masalah penelitian sebagai berikut:

1. Apakah terdapat perbedaan keputusan investasi antara experienced regret dan

anticipated regret?

2. Apakah terdapat perbedaan keputusan investasi antara risk tolerance tinggi dan

risk tolerance rendah terhadap keputusan investasi?

3. Apakah ada interaksi antara regret aversion bias dan risk tolerance dalam

5

Berdasarkan dari masalah penelitian di atas, maka tujuan penelitan adalah

untuk mengetahui perbedaan keputusan investasi antara experienced regret dan

anticipated regret maupun perbedaan keputusan investasi antara risk tolerance tinggi

dan risk tolerance rendah. Selain itu, penelitian ini bertujuan untuk mengetahui

interaksi antara regret aversion bias dan risk tolerance dalam mempengaruhi

keputusan investasi.

Manfaat yang diperoleh dari penelitian ini antara lain manfaat secara teoritis

maupun manfaat secara praktis. Secara teoritis, manfaat dari penelitian ini dapat

memperkaya konsep mengenai regret aversion bias dan risk tolerance serta

menjelaskan pengaruhnya terhadap keputusan investasi. Selain itu, manfaat praktis

dari penelitian ini yaitu dapat dijadikan acuan untuk penelitan selanjutnya. Untuk

investor, penelitian ini juga bisa dijadikan sebagai referensi untuk bagaimana memilih

instrumen investasi yang sesuai dengan kondisi pribadi masing-masing.

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS Prospect Theory

Kahneman dan Tversky (2000) menjelaskan tentang prospect theory yang

berkaitan dengan ide bahwa manusia tidak selalu berperilaku secara raisonal.

Keterlibatan emosi, kesukaan, sifat dan berbagai macam hal yang melekat di dalam

diri manusia sering menyebabkan manusia tidak selalu berperilaku rasional dalam

mengambil sebuah keputusan. Dalam penelitian Kahneman dan Tversky (1991)

tentang prospect theory menunjukkan bahwa sikap tentang risiko menghadapi

keuntungan (gain) berbeda dengan sikap tentang risiko menghadapi kerugian (loss).

Tingkat kerugian yang dialami dipandang oleh kebanyakan orang lebih menonjol

dibandingkan dengan tingkat keuntungan yang didapatkan dengan asumsi tingkat

kerugian dan keuntungan nilainya sama. Teori ini beranggapan bahwa ada bias yang

melekat dan pengaruh faktor – faktor psikologis yang mempengaruhi pilihan

6 Regret Aversion Bias

Regret aversion bias adalah keputusan untuk bertindak menghindari

kesalahan keputusan yang sama karena adanya rasa takut menghadapi kerugian yang

sama di dalam diri seseorang (Yohnson, 2008). Para peneliti mengidentifikasikan

regret aversion bias dalam dua komponen yaitu experienced regret dan anticipated

regret. Experienced regret merupakan suatu penyesalan yang timbul dari kesalahan

masa lalu (Kinerson dan Bailey, 2005). Sedangkan anticipated regret merupakan

suatu penyesalan yang akan membuat seseorang menghindari konsekuensi yang

timbul setelah orang tersebut mengambil keputusan yang salah (Bell, 1982).

Risk Tolerance

Risk tolerance atau toleransi risiko adalah tingkat kemampuan yang dapat

diterima dalam mengambil suatu risiko investasi

(http://www.bankmandiri.co.id/indonesia/company-info).

Keputusan Investasi

Pengambilan keputusan menurut Goetsch dan Davis (1997) sebagaimana

yang dikutip oleh Supranto (2003) sebagai berikut: decision making is the process of

selecting one course of action from among two or more alternatives. Untuk lebih

jelasnya, pengambilan keputusan adalah memilih salah satu alternatif dari sekian

banyak alternatif yang ada. Sedangkan investasi menurut Tandelilin (2001) adalah

sejumlah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan

pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan

datang.

Dari kedua definisi di atas, maka dapat disimpulkan bahwa keputusan

investasi adalah hasil dari pemilihan sejumlah komitmen atas sejumlah dana atau

sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh

7 Pengembangan Hipotesis

Regret Aversion Bias dalam keputusan investasi

Experienced regret merupakan penyesalan yang ditimbulkan akibat kesalahan

di masa lalu akan mempengaruhi keputusan di masa yang akan datang. Seorang

investor yang mengalami kerugian di masa lalu akan menimbulkan sikap konservatif

sehingga akan mempengaruhi keputusan investasi yang akan datang. Sehingga dalam

mengambil suatu keputusan investasi, para investor seringkali berperilaku tidak

rasional. Akan tetapi ada juga investor yang tidak terpengaruh oleh experienced

regret dalam pengambilan keputusan investasinya. Semakin besar kerugian yang

dialami, maka semakin besar pula tingkat keberanian dalam mengambil risiko lebih

besar.

Anticipated regret timbul apabila rencana investasi yang dilakukan tidak

sesuai dengan yang diharapkan. Dalam penelitian yang dilakukan Bell (1982) bahwa

responden dihadapkan pada rencana investasi yang hasil pilihan investasinya tidak

lebih baik dari hasil rencana investasi yang lain. Sehingga akan menimbulkan

penyesalan yang akan membuat seorang investor menghindari konsekuensi yang

timbul setelah mengambil keputusan investasi yang salah. Tindakan untuk

menghindari konsekuensi tersebut disebut Anticipated regret. Ketidakpastian akan

investasi di masa depan memaksa para investor untuk melakukan analisis untuk

investasi yang akan dipilih dengan lebih cermat agar tidak terjadi kerugian di masa

yang akan datang.

Penelitian terdahulu tentang experienced regret yang dilakukan oleh

Kinnerson dan Bailey (2005), Loomies dan Sudgen (1982) bahwa hasilnya adalah

experienced regret berpengaruh signifikan terhadap keputusan investasi. Selain itu,

penelitian terdahulu tentang anticipated regret yang dilakukan oleh Bell (1982) serta

Wong dan Kwong (2007) bahwa anticipated regret berpengaruh signifikan terhadap

keputusan investasi.

Dengan demikian diduga keputusan investasi yang akan diambil oleh

8

berbeda secara signifikan jika kedua regret tersebut berpengaruh terhadap keputusan

investasi.

Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah sebagai

berikut:

H1 : Terdapat perbedaan keputusan investasi antara experienced regret dan

anticipated regret.

Risk tolerance dalam keputusan investasi

Risk tolerance merupakan salah satu prediktor lain dalam menentukan

keputusan investasi. Perbedaan tingkat toleransi risiko para investor dapat

mempengaruhi keputusan investasi. Ada investor yang berani mengambil risiko

dengan memberikan toleransi kerugian sangat besar bahkan mempertaruhkan semua

kekayaan untuk mendapatkan hasil yang besar pula, dan ada juga yang lebih

konservatif dengan memberikan toleransi risiko yang sangat kecil untuk mendapatkan

hasil yang relatif kecil juga. Menurut Al-Ajmi (2008), terdapat perbedaan risk

tolerance yang diberikan oleh investor terhadap keputusan investasinya yang

disebabkan oleh beberapa faktor antara lain:

1. Usia

Semakin bertambah usia seorang investor, maka risk tolerance untuk keputusan

investasinya akan semakin rendah.

2. Jenis Kelamin

Kebanyakan pria memiliki risk tolerance lebih tinggi daripada wanita untuk

keputusan investasinya.

3. Pendapatan dan kekayaan

Pendapatan dan kekayaan dapat mempengaruhi tingkat risk tolerance terhadap

keputusan investasinya karena memiliki pendapatan dan kekayaan yang tinggi

kecenderungan memiliki risk tolerance yang tinggi atau sebaliknya.

4. Pengalaman berinvestasi

Seorang investor yang memiliki pengalaman dan pengetahuan tentang investasi

9

5. Pendapat atas investasi

Pendapat atau saran dapat mempengaruhi risk tolerance investor. Kecenderungan

untuk mengubah tingkat risk tolerance berdasarkan saran dari sumber yang dapat

dipercaya.

Risk tolerance yang dimiliki oleh investor yang berinvestasi di saham berbeda

dengan investor yang berinvestasi di deposito karena saham merupakan instrumen

investasi yang memiliki karakteristik high risk high return. Untuk lebih jelasnya,

investasi di saham memiliki risiko yang tinggi namun keuntungan yang diterima juga

tinggi. Sedangkan deposito merupakan instrumen investasi yang memiliki

karakteristik risiko yang rendah dan keuntungan yang diterima juga rendah dan

cenderung tetap.

Penelitian terdahulu yang dilakukan oleh Doms (1987), Kinerson dan Bailey

(2005) dan Yohnson (2008) ditemukan bahwa variabel risk tolerance berpengaruh

signifikan terhadap keputusan investasi. Hasil penelitian tersebut membuktikan

bahwa investor yang memiliki risk tolerance tinggi cenderung akan memilih investasi

saham. Sedangkan investor yang memiliki risk tolerance rendah cenderung akan

memilih investasi pada deposito.

Dengan demikian diduga keputusan investasi yang akan diambil oleh

responden yang memiliki risk tolerance tinggi maupun rendah akan berbeda secara

signifikan jika kedua tingkat toleransi risiko tersebut berpengaruh terhadap keputusan

investasi.

Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah sebagai

berikut:

H2 : Terdapat perbedaan keputusan investasi antara risk tolerance tinggi dan risk

tolerance rendah.

Interaksi antara Regret Aversion Bias dan Risk Tolerance

Kelompok investor yang mengalami experienced regret pada investasi di

saham akan cenderung memberikan tingkat risk tolerance yang tinggi sebagai akibat

10

memiliki pengalaman dan pengetahuan tentang berinvestasi di saham. Sedangkan

kelompok investor yang mengalami anticipated regret pada investasi di saham akan

cenderung memberikan tingkat risk tolerance yang rendah sebagai akibat dari

penyesalan yang timbul atas kerugian di masa lalu karena investor tersebut belum

memiliki pengalaman dan pengetahuan yang lebih tentang berinvestasi di saham.

Dengan demikian, ketika seorang investor mengambil keputusan investasi, maka

antara regret aversion bias dan risk tolerance dapat saling berinteraksi.

Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah sebagai

berikut:

H3 : Terdapat interaksi antara regret aversion bias dan risk tolerance terhadap

keputusan investasi.

METODOLOGI PENELITIAN Populasi dan Sampel

Populasi dari penelitian ini adalah mahasiswa Fakultas Ekonomika dan Bisnis,

Universitas Kristen Satya Wacana. Penelitian dilakukan dengan meneliti sebagian

dari elemen-elemen populasi atau disebut dengan penelitian sampel (Priadana, 2009:

103). Penelitian ini menggunakan teknik sampling judgement sampling yang sebagai

bagian dari purposive sampling. Judgement atau purposive yakni penarikan sampel

yang dilakukan karena tujuan penelitian hanya dimaksudkan untuk mengungkap

variabel sebatas dalam sampel itu saja (Priadana, 2009: 167). Responden yang dipilih

adalah yang memiliki karakteristik khusus dan dalam posisi dapat memberikan

informasi yang dikehendaki (Fatmawati, 2011). Sampel ditentukan secara tidak acak

dengan didasarkan pada kriteria tertentu meliputi 70 mahasiswa Fakultas Ekonomika

dan Bisnis, Universitas Kristen Satya Wacana yang telah lulus mata kuliah

Manajemen Keuangan.

Pengukuran Variabel

Variabel independen dari penelitian ini adalah regret aversion bias yang

11

saham dan anticipated regret dengan rencana investasi di saham. Selain itu, variabel

independen dari penelitian ini juga menggunakan faktor risk tolerance yang dibagi

menjadi dua bagian yaitu rendah atau tinggi. Sedangkan variabel dependen adalah

keputusan investasi antara keputusan investasi di saham atau keputusan investasi di

deposito. Penelitian ini menggunakan skenario yang dimanipulasi. Skenario tersebut

dibuat dimana dari regret aversion bias memiliki 2 perlakuan penyesalan yang

dimanipulasi.

1. Experienced regret

Responden akan dihadapkan pada skenario investasi saham pada masa lalu (dua

tahun yang lalu). Saat ini, ternyata nilai dari investasi saham tersebut turun dan

nilainya lebih rendah daripada jika menempatkan investasi pada deposito. 2. Anticipated regret

Responden akan dihadapkan pada skenario investasi saham pada saat ini. Dua

tahun kemudian, ternyata rencana investasi saham nilainya mengalami penurunan

dna nilainya lebih rendah daripada jika menempatkan investasi pada deposito.

Jenis dan Sumber data

Data yang digunakan adalah data primer. Data ini diperoleh dari eksperimen

yang dilakukan kepada 70 mahasiswa Fakultas Ekonomika dan Bisnis yang telah

lulus mata kuliah manajemen keuangan.

Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan metode

eksperimental dengan menggunakan skenario yang dimanipulasi.

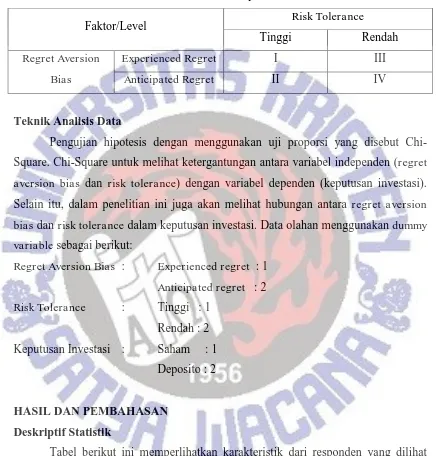

Desain Penelitian

Desain penelitian adalah 2 x 2 (between subject) dengan variabel pertama

adalah regret aversion bias (experienced regret vs anticipated regret), variabel kedua

adalah risk tolerance (tinggi vs rendah). Dalam penelitian ini pembagian kelompok

dilakukan berdasarkan atas kedua variabel tersebut. Faktor Regret Aversion Bias yang

dibagi menjadi dua yaitu experienced regret dan anticipated regret akan membentuk

12

faktor risk tolerance sehingga terbentuk empat sel. Berikut pembagian dari empat sel

tersebut dapat dilihat dari tabel 1.

Pengujian hipotesis dengan menggunakan uji proporsi yang disebut

Chi-Square. Chi-Square untuk melihat ketergantungan antara variabel independen (regret

aversion bias dan risk tolerance) dengan variabel dependen (keputusan investasi).

Selain itu, dalam penelitian ini juga akan melihat hubungan antara regret aversion

bias dan risk tolerance dalam keputusan investasi. Data olahan menggunakan dummy

variable sebagai berikut:

Tabel berikut ini memperlihatkan karakteristik dari responden yang dilihat

dari faktor usia, jenis kelamin dan angkatan yang termasuk di dalam regret aversion

bias (experienced regret dan anticipated regret) dan risk tolerance (tinggi dan

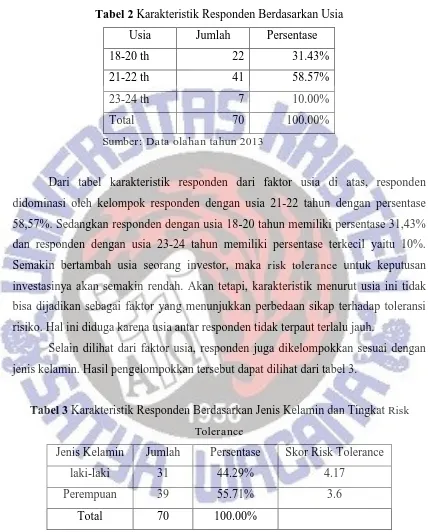

13 Tabel 2 Karakteristik Responden Berdasarkan Usia

Usia Jumlah Persentase

18-20 th 22 31.43%

21-22 th 41 58.57%

23-24 th 7 10.00%

Total 70 100.00%

Sumber: Data olahan tahun 2013

Dari tabel karakteristik responden dari faktor usia di atas, responden

didominasi oleh kelompok responden dengan usia 21-22 tahun dengan persentase

58,57%. Sedangkan responden dengan usia 18-20 tahun memiliki persentase 31,43%

dan responden dengan usia 23-24 tahun memiliki persentase terkecil yaitu 10%.

Semakin bertambah usia seorang investor, maka risk tolerance untuk keputusan

investasinya akan semakin rendah. Akan tetapi, karakteristik menurut usia ini tidak

bisa dijadikan sebagai faktor yang menunjukkan perbedaan sikap terhadap toleransi

risiko. Hal ini diduga karena usia antar responden tidak terpaut terlalu jauh.

Selain dilihat dari faktor usia, responden juga dikelompokkan sesuai dengan

jenis kelamin. Hasil pengelompokkan tersebut dapat dilihat dari tabel 3.

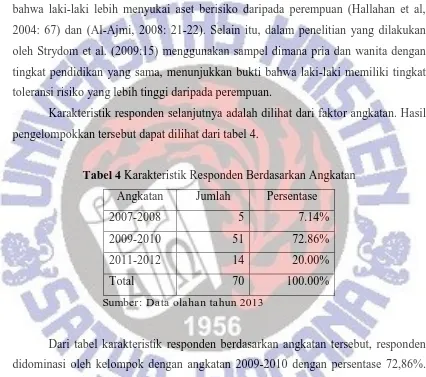

Tabel 3 Karakteristik Responden Berdasarkan Jenis Kelamin dan Tingkat Risk

Tolerance

Jenis Kelamin Jumlah Persentase Skor Risk Tolerance

laki-laki 31 44.29% 4.17

Perempuan 39 55.71% 3.6

Total 70 100.00%

14

Dari tabel tersebut, responden perempuan lebih banyak dari laki-laki dengan

persentase 55,71% dan dengan skor risk tolerance sebesar 3,6. Sedangkan responden

laki-laki memiliki persentase 44,29% dengan skor risk tolerance sebesar 4,17. Faktor

jenis kelamin bisa dijadikan suatu tolok ukur untuk menunjukkan perbedaan sikap

terhadap toleransi risiko. Hasil dari penelitian terdahulu umumnya menyimpulkan

bahwa laki-laki lebih menyukai aset berisiko daripada perempuan (Hallahan et al,

2004: 67) dan (Al-Ajmi, 2008: 21-22). Selain itu, dalam penelitian yang dilakukan

oleh Strydom et al. (2009:15) menggunakan sampel dimana pria dan wanita dengan

tingkat pendidikan yang sama, menunjukkan bukti bahwa laki-laki memiliki tingkat

toleransi risiko yang lebih tinggi daripada perempuan.

Karakteristik responden selanjutnya adalah dilihat dari faktor angkatan. Hasil

pengelompokkan tersebut dapat dilihat dari tabel 4.

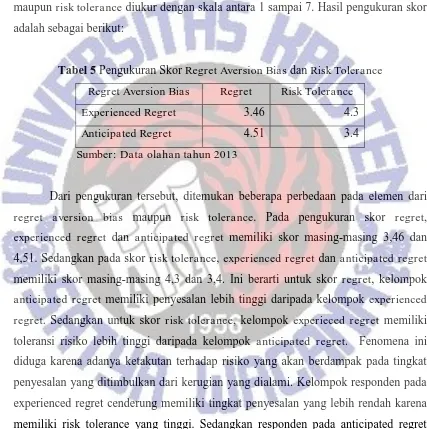

Tabel 4 Karakteristik Responden Berdasarkan Angkatan

Angkatan Jumlah Persentase

2007-2008 5 7.14%

2009-2010 51 72.86%

2011-2012 14 20.00%

Total 70 100.00%

Sumber: Data olahan tahun 2013

Dari tabel karakteristik responden berdasarkan angkatan tersebut, responden

didominasi oleh kelompok dengan angkatan 2009-2010 dengan persentase 72,86%.

Sedangkan untuk angkatan 2011-2012 memiliki persentase 20% dan angkatan

2007-2008 memiliki persentase 7,14%. Diduga bahwa semakin tinggi angkatan, maka

tingkat pemahaman tentang manajemen keuangan dan ekonomi khususnya dalam

investasi pada saham dan deposito akan lebih tinggi daripada angkatan sesudahnya

15

beragam. Pemahaman akan berinvestasi dari tiap-tiap responden akan mempengaruhi

tingkat toleransi risiko yang dimiliki.

Selain karakteristik responden, dilakukan pengukuran skor untuk mengukur

seberapa tingkat regret aversion bias, risk tolerance dan confidence dari

masing-masing kelompok responden. Untuk pengukuran skor dari regret aversion bias

maupun risk tolerance diukur dengan skala antara 1 sampai 7. Hasil pengukuran skor

adalah sebagai berikut:

Tabel 5 Pengukuran Skor Regret Aversion Bias dan Risk Tolerance

Regret Aversion Bias Regret Risk Tolerance

Experienced Regret 3.46 4.3

Anticipated Regret 4.51 3.4

Sumber: Data olahan tahun 2013

Dari pengukuran tersebut, ditemukan beberapa perbedaan pada elemen dari

regret aversion bias maupun risk tolerance. Pada pengukuran skor regret,

experienced regret dan anticipated regret memiliki skor masing-masing 3,46 dan

4,51. Sedangkan pada skor risk tolerance, experienced regret dan anticipated regret

memiliki skor masing-masing 4,3 dan 3,4. Ini berarti untuk skor regret, kelompok

anticipated regret memiliki penyesalan lebih tinggi daripada kelompok experienced

regret. Sedangkan untuk skor risk tolerance, kelompok experieced regret memiliki

toleransi risiko lebih tinggi daripada kelompok anticipated regret. Fenomena ini

diduga karena adanya ketakutan terhadap risiko yang akan berdampak pada tingkat

penyesalan yang ditimbulkan dari kerugian yang dialami. Kelompok responden pada

experienced regret cenderung memiliki tingkat penyesalan yang lebih rendah karena

memiliki risk tolerance yang tinggi. Sedangkan responden pada anticipated regret

cenderung memiliki tingkat penyesalan yang lebih tinggi karena memiliki risk

16

investasi pada saham cenderung akan memiliki tingkat toleransi risiko yang lebih

tinggi untuk keputusan investasinya. Apabila seorang investor memiliki penyesalan

yang tinggi dan memiliki risk tolerance rendah maka akan cenderung konservatif

(hati-hati) dalam memilih keputusan investasi. Para investor tersebut akan memilih

beralih investasi ke deposito karena dirasa lebih aman daripada investasi di saham.

Untuk pengukuran tingkat kepercayaan diri (confidence) pada keputusan

investasi juga diukur dengan skala antara 1 sampai 7. Hasil pengukuran skor

confidence adalah sebagai berikut:

Tabel 6 Pengukuran Skor Confidence Terhadap Hasil Keputusan Investasi

Regret Aversion Bias Keputusan Investasi Skor

Experienced regret Saham 5.23

Deposito 5.67

Anticipated regret Saham 5.8

Deposito 6.28

Sumber: Data olahan tahun 2013

Pada experienced regret, tingkat kepercayaan diri dalam memilih investasi

pada saham dan deposito masing-masing memiliki skor 5,23 dan 5,67. Sedangkan

pada anticipated regret, tingkat kepercayaan diri dalam memilih investasi pada saham

dan deposito masing-masing memiliki skor 5,8 dan 6,28. Ini berarti bahwa kelompok

yang memutusan untuk berpindah investasi pada deposito memiliki tingkat

kepercayaan diri yang lebih tinggi daripada kelompok yang memiliki untuk bertahan

dan melanjutkan investasi pada saham untuk 2 tahun ke depan. Ini bisa saja

dipengaruhi oleh penyesalan di masa lalu dan tingkat toleransi risiko yang dimiliki

oleh masing-masing individu. Selain itu, berinvestasi pada instrumen deposito lebih

memberikan rasa aman daripada instrumen saham karena tingkat risiko yang

17

Finance melakukan riset pada tanggal 20 Desember 2012 hingga Januari 2013. Survei

tersebut menghasilkan Manulife Investor Sentiment Index (MISI) yang mengukur

tingkat optimisme investor. Riset ini melibatkan 3.500 responden yang dipilih secara

acak. Responden tersebut berasal dari 7 negara (Indonesia, Malaysia, Singapura,

Jepang, China, Hongkong, dan Taiwan). Dari hasil riset tersebut, tingkat optimisme

investor Indonesia untuk berinvestasi berada pada angka indeks tertinggi, dengan

total nilai indeks 54. Meskipun berada pada angka indeks tertinggi, investor

Indonesia sangat konservatif (hati-hati) dalam mengambil keputusan investasi. Hal ini

disimpulkan dengan temuan sebagian besar responden menempatkan dana pada

instrumen berisiko rendah misalkan tabungan dan deposito.

Tabel berikut (tabel 7) adalah tampilan persentase dari kelompok responden

yang mamiliki risk tolerance tinggi maupun rendah dan yang memilih keputusan

investasi pada saham maupun deposito.

Tabel 7 Persentase Jumlah Responden Dalam Hal Regret Aversion Bias, Risk

Tolerance dan Keputusan Investasi

Regret Aversion Bias Risk Tolerance

Keputusan Investasi

Tinggi Rendah Saham Deposito

Experienced Regret (saham) 51.43% 48.57% 48.57% 51.43%

Anticipated Regret (saham) 31.43% 68.57% 28.57% 71.43%

Total 41.43% 58.57% 38.57% 61.43%

Sumber: Data olahan tahun 2013

Dari tabel di atas menunjukkan persentase dari jumlah responden dari

masing-masing kelompok regret aversion bias (experienced regret maupun anticipated

regret) yang memiliki risk tolerance tinggi maupun rendah. Dari hasil tersebut,

persentase risk tolerance tinggi dari experienced regret maupun anticipated regret

18 experienced regret maupun anticipated regret adalah 48,57% dan 68,57%. Dari total

keseluruhan responden, persentase risk tolerance tinggi maupun rendah adalah

41,43% dan 58,57%. Kelompok responden experienced regret yang memiliki risk

tolerance tinggi memiliki persentase yang lebih tinggi daripada anticipated regret.

Sedangkan anticipated regret yang memiliki risk tolerance rendah memiliki

persentase lebih tinggi daripada experienced regret. Hal ini diduga karena adanya

pengalaman dan pengetahuan akan investasi. Seorang investor yang memiliki

pengalaman dan pengetahuan tentang investasi akan memberikan risk tolerance yang

tinggi untuk keputusan investasinya. Sedangkan investor yang tidak memiliki

pengalaman dan pengetahuan tentang investasi akan cenderung memberikan risk

tolerance yang rendah untuk keputusan investasinya. Secara keseluruhan, responden

lebih banyak memiliki risk tolerance yang rendah daripada risk tolerance tinggi

dengan persentase 58,57% untuk risk tolerance rendah dan 41,43% untuk risk

tolerance tinggi. Hal ini diduga dipengaruhi oleh jumlah responden yang kebanyakan

adalah perempuan yang mana perempuan lebih memiliki tingkat toleransi risiko yang

rendah daripada laki-laki.

Selain itu, tabel tersebut juga menunjukkan persentase dari jumlah responden

yang memilih investasi pada saham maupun deposito dari masing-masing kelompok

regret aversion bias (experienced regret maupun anticipated regret). Dari hasil

tersebut, untuk kelompok experienced regret yang tetap memilih dan melanjutkan

investasi di saham memiliki persentase 48,57% dan yang beralih investasi ke deposito

memiliki persentase 51,43%. Sedangkan untuk kelompok anticipated regret yang

tetap memilih dan melanjutkan investasi di saham memiliki persentase 28,57% dan

yang beralih investasi ke deposito memiliki persentase 71,43%. Secara keseluruhan,

responden yang tetap memilih instrumen investasi saham memiliki persentase

38,57%, lebih kecil daripada yang memilih deposito dengan persentase 61,43%. Hal

ini diduga jumlah responden perempuan lebih banyak dibandingkan responden

laki-laki yang mana laki-laki-laki-laki cenderung lebih menyukai instrumen investasi berisiko

19

Hal ini disebabkan karena responden yang memiliki risk tolerance tinggi akan

cenderung memilih berinvestasi di saham. Sedangkan responden yang memiliki risk

tolerance rendah akan cenderung beralih memilih investasi pada deposito. Penyesalan

yang timbul akibat mengalami kerugian dan kurangnya pengalaman dalam investasi

di saham diduga juga menjadi salah satu faktor responden pada kelompok anticipated

regret yang memiliki risk tolerance rendah memilih beralih memilih investasi pada

deposito. Adanya sikap konservatif (hati-hati) dalam memilih investasi karena

penyesalan yang timbul akibat kerugian investasi di masa lalu. Sehingga responden

beranggapan bahwa memilih investasi deposito akan lebih aman karena risiko yang

ditimbulkan akan lebih kecil.

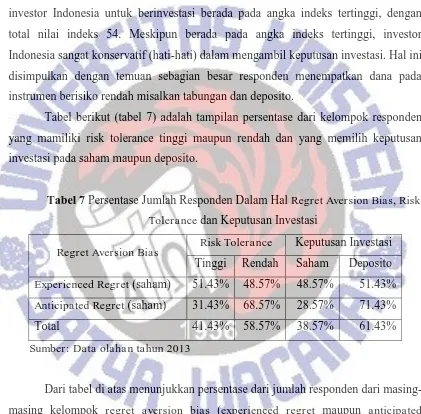

Pengujian Hipotesis

Dari hasil Chi-Square Tests dapat dilihat apakah terdapat perbedaan proporsi

secara statistik dari kedua variabel independen yaitu regret aversion bias

(experienced regret dan anticipated regret) dan risk tolerance (tinggi dan rendah)

terhadap keputusan investasi (saham dan deposito). Hasil tes sebagai berikut:

Tabel 8 Chi-Square Tests

Variabel Asymp. Sig.

RAB*keputusan 0.086

RT*keputusan 0.000

RAB*RT 0.117

Sumber : Hasil pengolahan SPSS

Keterangan:

RAB : Regret Aversion Bias (experienced regret dan anticipated regret)

RT : Risk Tolerance (tinggi dan rendah)

Keputusan : Keputusan investasi (saham dan deposito)

20

Berdasarkan tabel di atas, regret aversion bias ternyata tidak menjadi

pengaruh utama dalam pengambilan keputusan investasi. Hal ini dapat dilihat dari

tingkat signifikansi 0,086 (tidak signifikan karena nilainya >0,05). Sehingga H1

ditolak yang berarti proporsi dari keputusan investasi antara experienced regret

maupun anticipated regret tidak berbeda secara statistik.

Risk tolerance menjadi pengaruh utama dalam pengambilan keputusan

investasi. Hal ini dapat dilihat dari tingkat signifikansi 0,000 (signifikan karena

nilainya <0,05). Ini berarti H2 diterima atau terdapat perbedaan proporsi dari

keputusan investasi antara risk tolerance tinggi maupun rendah secara statistik.

Tidak terdapat interaksi antara regret aversion bias dan risk tolerance dalam

mempengaruhi keputusan investasi. Hal ini dapat dilihat tingkat signifikansi 0,117

(tidak signifikan karena nilainya >0,05) sehingga H3 ditolak.

Pembahasan

Hasil penelitian ini menunjukkan bahwa risk tolerance menjadi pengaruh

utama dalam pengambilan keputusan investasi. Hal ini dibuktikan dengan adanya

atau terdapat perbedaan proporsi dari keputusan investasi antara risk tolerance tinggi

maupun rendah secara statistik. Sedangkan regret aversion bias tidak menjadi

pengaruh utama dalam pengambilan keputusan investasi. Selain itu, tidak terdapat

interaksi antara keduanya dalam mempengaruhi keputusan investasi.

Regret aversion bias tidak menjadi pengaruh utama dalam pengambilan

keputusan investasi. Hal ini dikarenakan tidak terdapat perbedaan keputusan investasi

oleh responden baik dari kelompok experienced regret maupun anticipated regret.

Hal ini senada dengan hasil penelitian Yohnson (2008). Menurut Yohnson (2008) ada

4 faktor (diambil dari 10 karakteristik unik konsumen Indonesia dari Handi Irawan)

yang mempengaruhi regret aversion bias bukan merupakan pengaruh utama antara

lain:

1. Konsumen Indonesia memiliki memori jangka pendek berarti diduga investor

Indonesia ingin menghasilkan return tinggi jangka pendek sehingga regret

21

2. Konsumen Indonesia suka kumpul bersama koleganya berarti keputusan investasi

juga dipengaruhi oleh koleganya yang sangat yakin dengan pendapatnya sehingga

regret bisa diabaikan.

3. Konsumen Indonesia sangat religius, berarti dalam investasi penuh pengharapan

baru sehingga regret diabaikan (mahasiswa yang menjadi responden berasal dari

universitas yang menekankan pendidikan dengan nilai-nilai kebenaran).

4. Konsumen Indonesia suka pamer dan gengsi, berarti berdampak pada perilaku

investasi yang hanya berdasarkan gengsi sehingga regret bisa diabaikan.

Risk Tolerance menjadi pengaruh utama dalam pengambilan keputusan

investasi. Hal ini sesuai dengan hasil penelitian terdahulu yang dilakukan oleh Droms

(1987), Kinerson dan Bailey (2005) dan Yohnson (2008). Kecenderungan responden

yang memiliki risk tolerance tinggi akan memilih investasi yang berisiko tinggi

seperti saham. Mereka beranggapan bahwa faktor gain menjadi salah satu motivasi

mereka untuk memilih investasi di saham. Sedangkan responden yang memiliki risk

tolerance rendah akan cenderung memilih investasi yang sifatnya berisiko rendah

seperti deposito. Faktor rasa aman menjadi salah satu alasan mereka untuk memilih

investasi di deposito walaupun keuntungan yang didapat tidak terlalu besar.

Tidak terjadi interaksi antara regret aversion bias dan risk tolerance karena

antara experienced regret dan anticipated regret tidak memiliki perbedaan proporsi

keputusan investasi secara statistik sehingga tidak bisa berinteraksi dengan risk

tolerance memiliki perbedaan proporsi keputusan investasi secara statistik.

PENUTUP Kesimpulan

Dari hasil penelitian di atas, kesimpulan yang dapat diambil adalah sebagai

berikut:

a. Regret aversion bias bukan menjadi pengaruh utama dalam mempengaruhi

keputusan investasi karena tidak terdapat perbedaan proporsi secara statistik

22

menjadi pengaruh utama dalam mempengaruhi keputusan investasi. Kedua hal ini

senada dengan hasil penelitian terdahulu yang dilakukan oleh Yohnson (2008).

Selain itu tidak terdapat interaksi antara regret aversion bias dan risk tolerance

dalam mempengaruhi keputusan investasi.

b. Menurut Yohnson (2008) terdapat empat faktor (dari 10 faktor karakterisik unik

konsumen Indonesia oleh Handi Irawan) yang menunjukkan regret aversion bias

bukan menjadi pengaruh utama. Empat faktor tersebut antara lain:

1. Konsumen Indonesia memiliki memori jangka pendek berarti diduga investor

Indonesia ingin menghasilkan return tinggi jangka pendek sehingga regret

diabaikan.

2. Konsumen Indonesia suka kumpul bersama koleganya berarti keputusan

investasi juga dipengaruhi oleh koleganya yang sangat yakin dengan

pendapatnya sehingga regret bisa diabaikan.

3. Konsumen Indonesia sangat religius, berarti dalam investasi penuh

pengharapan baru sehingga regret diabaikan (mahasiswa yang menjadi

responden berasal dari universitas yang menekankan pendidikan dengan

nilai-nilai kebenaran).

4. Konsumen Indonesia suka pamer dan gengsi, berarti berdampak pada perilaku

investasi yang hanya berdasarkan gengsi sehingga regret bisa diabaikan.

c. Risk Tolerance menjadi pengaruh utama dalam pengambilan keputusan investasi.

Hal ini sesuai dengan hasil penelitian terdahulu yang dilakukan oleh Droms

(1987), Kinerson dan Bailey (2005) dan Yohnson (2008). Kecenderungan

responden yang memiliki risk tolerance tinggi akan memilih investasi yang

berisiko tinggi seperti saham. Mereka beranggapan bahwa faktor gain menjadi

salah satu motivasi mereka untuk memilih investasi di saham. Sedangkan

responden yang memiliki risk tolerance rendah akan cenderung memilih investasi

yang sifatnya berisiko rendah seperti deposito. Faktor rasa aman menjadi salah

satu alasan mereka untuk memilih investasi di deposito walaupun keuntungan

23 Keterbatasan Penelitian

Dalam penelitian ini terdapat keterbatasan – keterbatasan yang tidak dapat

dihidari oleh peneliti. Keterbatasan penelitian tersebut antara lain:

1. Eksperimen tersebut tidak menggunakan alat, hanya menggunakan skenario

yang dimanipulasi berupa kuisioner yang didalamnya terdapat

informasi-informasi yang mengarahkan responden untuk masuk ke dalam situasi pada

skenario tersebut. Peneliti menganggap bahwa penyesalan yang ditimbulkan

dari skenario tersebut kurang berdampak lebih bagi responden karena

responden hanya membaca informasi-informasi pada skenario yang

dimanipulasi tersebut tanpa pernah melakukan investasi secara langsung.

2. Experienced regret dan anticipated regret bisa saja dialami oleh satu investor.

Pada saat investor baru memulai melakukan rencana investasinya, dan

ternyata pilihan investasinya tersebut memiliki hasil yang negatif maka bisa

saja akan timbul anticipated regret. Apabila investor tersebut tetap melakukan

investasi selama bertahun-tahun, dan ternyata hasilnya investasinya negatif

maka bisa saja investor tersebut akan mengalami experienced regret. Pada

skenario dalam penelitian ini, satu responden hanya mengalami satu regret,

baik experienced regret saja maupun anticipated regret saja.

3. Dalam penelitian ini, responden yang digunakan adalah mahasiswa.

Walaupun di dalam penelitian terdahulu, penggunaan responden mahasiswa

dibenarkan akan tetapi mahasiswa tersebut belum pernah melakukan investasi

secara langsung.

Saran

Berdasarkan keterbatasan penelitian yang telah diuraikan di atas, maka

penelitian mendatang diharapkan untuk

1. Mengunakan simulasi virtual stock exchange game agar penyesalan yang

timbul bisa berdampak lebih kepada keputusan investasinya. Selain itu,

virtual stock exchange game juga dapat memberikan gambaran secara riil

24

melakukan transaksi jual-beli saham secara virtual. Apabila responden

mengalami kerugian dalam berinvestasi di saham tersebut, maka penyesalan

yang diduga akan lebih berpengaruh terhadap keputusan investasi yang akan

di ambil di masa yang akan datang. Apabila responden mengalami

keuntungan, apakah akan timbul tingkat kepercayaan diri yang berlebihan

(over confidence) sehingga akan mempengaruhi keputusan investasi di masa

yang akan datang? Sehingga perlu ditambahkan variabel over confidence

untuk penelitian mendatang apabila menggunakan simulasi virtual stock

exchange game.

2. Menggunakan skenario yang melibatkan experienced regret dan anticipated

regret secara bersama-sama dalam satu responden.

3. Menggunakan responden investor asli karena responden tersebut sudah pernah

melakukan investasi secara langsung sehingga kemungkinan hasilnya akan

25

DAFTAR PUSTAKA

Al-Ajmi, J. Y. 2008. “Risk Tolerance of Individual Investors in an Emerging

Market”. International Research Journal of Finance and Economics. Vol.

17, 15-26.

Bailey, Jeffrey J & Chris Kinerson. 2005. “Regret Avoidance and Risk Tolerance”.

Associationfor Financial Counseling and Planning Education. Vol. 16 (1):

23-28.

Bell, David.E. 1982. “Regret in Decision Making under uncertainty”, Operations

Research, vol 30, pp. 961-981.

Droms, W G. 1987. “Investment asset allocation for PFP clients”. Journal of Accountancy. Vol 163: 114-118.

Fatmawati, Laras Indah. 2011. Pengaruh Komposisi Tim Audit dan Komunikasi

Antara Anggota Tim Audit Terhadap Kualitas Audit. Skripsi S1 Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak

dipublikasikan).

Hallahan, T. A., Faff, R. W. and McKenzie, M. D. 2004. “An empirical investigation

of personal financial risk tolerance”, Financial Services Review. Vol. 13,

Loomes, Graham & Robert Sugden, 1982. “Regret Theory: An Alternative Theory of Rational Choice under Undercertainty”, The EconomicJournal, vol. 92, pp. 805-824.

26

Priadana, H. Moh. Sidik dan Saludin Muis. 2009. Metodologi Penelitian Ekonomi

dan Bisnis. Yogyakarta: Graha Ilmu

Shefrin, Hersh. 2005. “A Behavioral Approach for Asset Pricing”, Elseiver Academic

Press.

Supranto, J. 2003. “Pengambilan Keputusan dan Pemecahan Masalah di Dalam Manajemen Mutu Terpadu”. Jurnal Ekonomi dan Bisnis, Vol. 3, No. 1, 1 Februari: 45-56.

Strydom, B., Christison, A. and Gokul, A. 2009. “Financial Risk Tolerance: A South

African Perspective”, School of Economics & Finance, University of

KwaZulu-Natal. Working Paper No. 01-2009.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio Edisi

Pertama. Yogyakarta: BPFE Yogyakarta.

Tversky, Amos and Daniel Kahneman. 1991. "Loss Aversion in Riskless Choice: A

Reference Dependent Model," Quarterly Journal of Economics 107(4),

1039-1061.

Wong, Kin Fai Ellick & Jessica Y.Y Kwong. 2007. “The Role of Anticipated Regret

in Escalation of Commitment”. Journal of Applied Psychology. Vol 92 (2):

545-554.

Yohnson. 2008. “Regret Aversion dan Risk Tolerance Investor Muda Jakarta dan Surabaya”. Jurnal Manajemen dan Kewirausahaan, Vol. 10, No. 2, September 2008: 163-168

http://www.warsidi.com/2009/11/risiko-spekulatif-speculative-risk.html diunduh

tanggal 22 Oktober 2012

http://www.bankmandiri.co.id/indonesia/company-info/consumer-banking/kata_kuci_reksadana/risk_tolerance.htm diunduh tanggal 22

27 DAFTAR RIWAYAT HIDUP

A. DATA DIRI

Nama : Nafi’ Pujiyanto

NIM : 212009110

Alamat : Jl. Kertajaya No. 7 RT 01/RW I Langensari, Ungaran

Jenis kelamin : Laki Laki

Agama : Islam

Telepon : 085641742727

E-mail : [email protected]

B. PENDIDIKAN

2009 – 2013 : Universitas Kristen Satya Wacana, Salatiga

Fakultas Ekonomika dan Bisnis, Jurusan Manajemen

2006 – 2009 : SMA Negeri 1 Ungaran

2003 – 2006 : SMP Negeri 1 Ungaran

1997 – 2003 : SD Negeri Langensari 04

1995 – 1997 : BA Wahyu Langensari

C. PENGALAMAN PRIBADI

Pengalaman Organisasi

- Sekretaris Economic Volley Ball Club (EVOC) periode 2010-2011

Pengalaman Kepanitiaan

- Panitia Kambing Cup Come Back 2011

- Panitia Economic Friendly Night 2012

28

29 DAFTAR LAMPIRAN

Lampiran 1

Kuisioner Anticipated Regret

NAMA :

NIM :

JENIS KELAMIN :

UMUR :

KETIKA ANDA BERPIKIR TENTANG MENEMPATKAN UANG SEBESAR 50 JUTA RUPIAH UNTUK 2 TAHUN DARI SEKARANG, BERAPA PREFERENSI RISIKO YANG ANDA MILIKI MENURUT SKALA BERIKUT?

1 2 3 5 6 7

Saya suka risiko rendah saya suka risiko tinggi

MENURUT PREFERENSI RISIKO ANDA, SEBERAPA TINGGI TINGKAT RISIKO YANG AKAN ANDA HADAPI APABILA MENEMPATKAN UANG 50 JUTA RUPIAH PADA RENCANA TABUNGAN (DEPOSITO)?

1 2 3 5 6 7

Tidak berisiko sama sekali Sangat berisiko

MENURUT PREFERENSI RISIKO ANDA, SEBERAPA TINGGI TINGKAT RISIKO YANG AKAN ANDA HADAPI APABILA MENEMPATKAN UANG 50 JUTA RUPIAH PADA RENCANA INVESTASI SAHAM?

1 2 3 5 6 7

30 SILAHKAN BACA SKENARIO BERIKUT INI. KEMUDIAN, COBA ANDA BAYANGKAN JIKA DIRI ANDA BENAR-BENAR BERADA PADA SITUASI TERSEBUT.

Anda telah menyelesaikan pendidikan di perguruan tinggi dan siap untuk bekerja. Kemudian, nenek Anda memberikan uang sebesar 50 juta rupah kepada Anda. Uang tersebut tidak digunakan untuk belanja, melainkan digunakan untuk melakukan sebuah investasi. Setiap 2 tahun sekali, Anda harus memutuskan bagaimana menggunakan uang tersebut untuk 2 tahun yang akan datang. Beliau menginginkan Anda untuk memilih antara memasukkan uang ke rencana tabungan (sertifikat deposito di bank) atau ke rencana investasi saham (dana saham yang terdiri dari 350 portofolio saham yang berbeda). Perkembangan investasi di saham dewasa ini sangat pesat. Tercatat terdapat banyak perusahaan besar di Indonesia yang sudah go public. Saat ini, grafik dari IHSG berada pada tren positif. Keuntungan yang di dapat akan lebih besar daripada memasukkan uang dalam rencana tabungan (deposito). Sehingga Anda memutuskan untuk melakukan investasi saham untuk 2 tahun ke depan.

SILAHKAN LINGKARI NOMOR DI BAWAH INI UNTUK MENGGAMBARKAN BAGAIMANA PERASAAN ANDA DENGAN PILIHAN YANG TELAH ANDA BUAT:

1 2 3 5 6 7

Saya sangat TIDAK Saya sangat

yakin dengan yakin dengan

pilihan Saya pilihan Saya

ANDA TELAH MEMILIH RENCANA APA YANG ANDA LAKUKAN DENGAN UANG TERSEBUT UNTUK DUA TAHUN KE DEPAN, PERTAMA-TAMA, SILAHKAN ANDA IKUTI SKENARIO BERIKUT INI:

Pikirkan tentang bagaimana perasaan Anda jika Anda memilih menggunakan uang tersebut untuk investasi di saham dan kemudian dua tahun berikutnya ternyata investasi di deposito memiliki keuntungan lebih karena nilai saham yang turun.

JIKA DUA TAHUN BERIKUTNYA NILAI DARI DEPOSITO NAIK SEDIKIT NAMUN ANDA MEMILIH INVESTASI DI SAHAM YANG NILAINYA TURUN, SILAHKAN LINGKARI NOMOR DI BAWAH INI YANG MENUNJUKKAN TINGKAT PENYESALAN YANG ANDA RASAKAN KARENA ANDA MEMILIH INVESTASI DI SAHAM.

1 2 3 5 6 7

31 HARI INI, SEKARANG, BAGAIMANA ANDA MENGGUNAKAN UANG TERSEBUT UNTUK DUA TAHUN

MENDATANG?(PILIH SALAH SATU)

________ Rencana Tabungan. Saya akan menempatkan uang 50 juta rupiah di deposito. (keuntungan yang didapat sedikit, namun pasti)

________ Rencana Investasi Saham. Saya akan menempatkan uang 50 juta rupiah di saham. (keuntungan/kerugian yang didapat kemungkinan tinggi)

SILAHKAN LINGKARI NOMOR DI BAWAH INI UNTUK MENGGAMBARKAN BAGAIMANA PERASAAN ANDA DENGAN PILIHAN YANG TELAH ANDA BUAT:

1 2 3 5 6 7

Saya sangat TIDAK Saya sangat

yakin dengan yakin dengan

pilihan Saya pilihan Saya

32 Lampiran 2

Kuisioner Experienced Regret

NAMA :

NIM :

JENIS KELAMIN :

UMUR :

KETIKA ANDA BERPIKIR TENTANG MENEMPATKAN UANG SEBESAR 50 JUTA RUPIAH UNTUK 2 TAHUN DARI SEKARANG, BERAPA PREFERENSI RISIKO YANG ANDA MILIKI MENURUT SKALA BERIKUT?

1 2 3 5 6 7

Saya suka risiko rendah saya suka risiko tinggi

MENURUT PREFERENSI RISIKO ANDA, SEBERAPA TINGGI TINGKAT RISIKO YANG AKAN ANDA HADAPI APABILA MENEMPATKAN UANG 50 JUTA RUPIAH PADA RENCANA TABUNGAN (DEPOSITO)?

1 2 3 5 6 7

Tidak berisiko sama sekali Sangat berisiko

MENURUT PREFERENSI RISIKO ANDA, SEBERAPA TINGGI TINGKAT RISIKO YANG AKAN ANDA HADAPI APABILA MENEMPATKAN UANG 50 JUTA RUPIAH PADA RENCANA INVESTASI SAHAM?

1 2 3 5 6 7

33 SILAHKAN BACA SKENARIO BERIKUT INI. KEMUDIAN, COBA ANDA BAYANGKAN JIKA DIRI ANDA BENAR-BENAR BERADA PADA SITUASI TERSEBUT.

Anda telah menyelesaikan pendidikan di perguruan tinggi dan sudah bekerja selama dua tahun. Dua tahun lalu, nenek Anda memberikan uang sebesar 67 juta rupah kepada Anda. Uang tersebut tidak digunakan untuk belanja, melainkan digunakan untuk melakukan sebuah investasi. Setiap 2 tahun sekali, Anda harus memutuskan bagaimana menggunakan uang tersebut untuk 2 tahun yang akan datang. Beliau menginginkan Anda untuk memilih antara memasukkan uang ke rencana tabungan (sertifikat deposito di bank) atau ke rencana investasi saham (dana saham yang terdiri dari 350 portofolio saham yang berbeda). Silahkan Anda bayangkan bahwa dua tahun lalu, perkembangan investasi di saham sangat pesat. Tercatat terdapat banyak perusahaan besar di Indonesia yang sudah go public. Dua tahun lalu, grafik dari IHSG berada pada tren positif. Keuntungan yang di dapat akan lebih besar daripada memasukkan uang dalam rencana tabungan (deposito). Sehingga Anda memilih memasukkan uang ke dalam rencana investasi saham. Sekarang (2 tahun kemudian), nilai investasi awal telah turun dan kini hanya 50 juta rupah.Ternyata, jika Anda memilih rencana tabungan (deposito), saldo Anda sekarang bernilai 70 juta rupiah (saldo awal dan bunga), tapi ingat, Anda memilih rencana investasi saham.

SILAHKAN LINGKARI NOMOR DI BAWAH INI YANG MENUNJUKKAN TINGKAT PENYESALAN YANG ANDA RASAKAN KARENA ANDA MEMILIH INVESTASI DI SAHAM.

1 2 3 5 6 7

Tidak menyesal Sangat menyesal

ANDA AKAN MEMILIH RENCANA APA YANG ANDA LAKUKAN DENGAN UANG TERSEBUT UNTUK DUA TAHUN KE DEPAN, PERTAMA-TAMA, SILAHKAN ANDA IKUTI SKENARIO BERIKUT INI:

Pikirkan tentang bagaimana perasaan Anda jika Anda memilih menggunakan uang tersebut untuk investasi di saham dan kemudian dua tahun berikutnya ternyata investasi di deposito memiliki keuntungan lebih karena nilai saham yang turun.

JIKA DUA TAHUN BERIKUTNYA NILAI DARI DEPOSITO NAIK SEDIKIT NAMUN ANDA MEMILIH INVESTASI DI SAHAM YANG NILAINYA TURUN, SILAHKAN LINGKARI NOMOR DI BAWAH INI YANG MENUNJUKKAN TINGKAT PENYESALAN YANG ANDA RASAKAN KARENA ANDA MEMILIH INVESTASI DI SAHAM.

1 2 3 5 6 7

34 HARI INI, SEKARANG, BAGAIMANA ANDA MENGGUNAKAN UANG TERSEBUT UNTUK DUA TAHUN

MENDATANG?(PILIH SALAH SATU)

________ Rencana Tabungan. Saya akan menempatkan uang 50 juta rupiah di deposito. (keuntungan yang didapat sedikit, namun pasti)

________ Rencana Investasi Saham. Saya akan menempatkan uang 50 juta rupiah di saham. (keuntungan/kerugian yang didapat kemungkinan tinggi)

SILAHKAN LINGKARI NOMOR DI BAWAH INI UNTUK MENGGAMBARKAN BAGAIMANA PERASAAN ANDA DENGAN PILIHAN YANG TELAH ANDA BUAT:

1 2 3 5 6 7

Saya sangat TIDAK Saya sangat

yakin dengan yakin dengan

pilihan Saya pilihan Saya

36

24 P 22 2 2 5 2 2 7 2 2 7

25 P 20 6 2 5 1 6 1 2 1 6

26 L 24 2 2 3 2 3 5 2 2 7

27 P 22 2 3 7 2 7 7 2 2 7

28 L 22 5 3 6 1 3 3 2 1 5

29 P 21 5 3 6 1 5 3 2 2 5

30 P 21 7 2 7 1 7 2 2 1 7

31 P 21 1 1 1 2 5 5 2 2 6

32 L 20 3 3 6 2 5 3 2 1 5

33 L 21 5 3 2 1 5 3 2 1 5

34 L 22 3 2 5 2 3 5 2 2 6

35 P 21 5 1 7 1 5 5 2 2 6

Experienced Regret

Responden L/P Umur RT Regret Hasil 1* 2 3 H 1 2 H 1 2

1 L 22 3 2 5 2 2 2 1 2 6

2 P 22 1 2 6 2 6 6 1 2 6

3 P 22 6 3 5 1 3 3 1 1 5

4 P 22 6 2 6 1 2 2 1 1 6

5 L 22 3 2 6 2 6 5 1 2 5

6 L 21 6 5 5 1 3 3 1 1 5

7 L 21 6 3 3 1 5 3 1 1 5

8 L 21 6 2 7 1 2 6 1 2 7

9 P 20 5 3 5 1 5 3 1 2 6

10 L 21 7 5 3 1 3 5 1 2 5

37

12 L 20 6 2 7 1 3 3 1 1 6

13 P 21 1 1 1 2 3 6 1 2 7

14 L 21 7 2 6 1 2 2 1 1 6

15 L 19 3 1 6 2 3 3 1 1 7

16 P 20 6 7 5 1 3 5 1 1 5

17 P 20 5 5 5 1 2 3 1 2 7

18 P 20 3 3 5 2 1 3 1 2 5

19 P 19 6 1 5 1 1 3 1 1 3

20 P 19 3 1 6 2 3 3 1 1 6

21 P 19 5 1 5 1 7 7 1 2 7

22 P 22 1 2 2 2 6 5 1 2 5

23 L 23 2 6 6 2 2 3 1 2 6

24 P 21 5 2 6 1 6 3 1 1 5

25 L 23 3 2 5 2 3 5 1 2 3

26 L 22 3 1 6 2 2 2 1 1 5

27 P 18 3 7 7 2 1 7 1 2 7

28 P 20 3 2 3 2 5 5 1 1 6

29 P 20 3 2 5 2 1 2 1 1 6

30 P 19 6 2 7 1 2 1 1 1 1

31 P 19 6 3 6 1 2 2 1 1 6

32 L 19 3 5 3 2 3 3 1 2 6

33 P 22 3 3 5 2 5 3 1 2 6

34 P 19 6 3 5 1 2 2 1 1 6

38

b 0 cells (.0%) have expected count less than 5. The minimum expected count is 13.50.

Risk Tolerance * Keputusan Investasi

39 Regret Aversion Bias * Risk Tolerance

Symmetric Measures

.203 .117 1.710 .092c

.203 .117 1.710 .092c

70 Pearson's R

Interv al by Interv al

Spearman Correlation Ordinal by Ordinal

N of Valid Cases

Value

Asy mp.

St d. Errora Approx. Tb Approx. Sig.

Not assuming the null hy pothesis. a.

Using the asy mptotic standard error assuming the null hy pothesis. b.