APAKAH MAHASISWA SUDAH MELEK KEUANGAN?

(STUDI EMPIRIS PADA MAHASISWA UNIVERSITAS

KRISTEN SATYA WACANA SALATIGA)

Oleh

BENAYA CHRISMA ADIPUTRA PESUDO NIM : 212009043

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PRODRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ABSTRACT

Financial literacy is one of the needs for everyone. Person's ability to read, analyze, manage finances in making financial decisions can be made to avoid financial problems. This study aims to determine whether factors such as gender, faculty, and grade point average (GPA) effect on student financial literacy. Results of this study indicate that financial literacy is influenced by faculty, whereas gender and GPA does not affect financial literacy.

SARIPATI

Literasi keuangan merupakan salah satu kebutuhan bagi setiap orang. Kemampuan seseorang untuk membaca, menganalisa, mengelola keuangan dalam membuat keputusan keuangan dapat membuatnya terhindar dari masalah keuangan. Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor seperti jenis kelamin, fakultas, dan indeks prestasi kumulatif (IPK) berpengaruh terhadap literasi keuangan mahasiswa. Hasil penelitian ini menunjukkan bahwa literasi keuangan dipengaruhi oleh faktor fakultas, sedangkan faktor jenis kelamin dan IPK tidak berpengaruh terhadap literasi keuangan.

UCAPAPAN TERIMAKASIH

Puji syukur penulis naikkan kepada Tuhan Yesus Kristus, yang oleh karena kasihNya, penyertaanNya, kekuatanNya dan hikmatNya, kertas kerja penulis yang berjudul “Apakah Mahasiswa Sudah Melek Keuangan? (Studi Empiris Pada Mahasiswa Universitas Kristen Satya Wacana Salatiga)” telah dapat diselesaikan dengan baik.

Kertas kerja ini diajukan guna memenuhi sebagaian persyaratan memperoleh gelar Sarjana S-1 pada Fakultas Ekonomika dan Bisnis, Program Studi Manajemen, Universitas Kristen SatyaWacana, Salatiga.

Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih kepada semua pihak antara lain kepada :

1. Keluarga penulis, Papa, Mama, Kakak penulis David Adechandra Ashedica Pesudo, S.E., Adik penulis Diva Tirza Christa Pesudo, Eyang Kakung, Eyang Putri, Engkai, Nenek, serta seluruh keluarga besar yang tidak dapat disebutkan satu persatu, yang telah mendukung penulis baik secara moril maupun materiil.

3. Bapak Hari Sunarto, S.E., MBA., Ph.D., selaku dekan Fakultas Ekonomika dan Bisnis, serta Ibu Ir. Lieli Suharti, M.M., Ph.D., selaku wali studi yang telah membantu penulis selama proses perkuliahan hingga selesainya kertas kerja ini.

4. Seluruh staf pengajar dan staf tata usaha Fakultas Ekonomika dan Bisnis UKSW yang telah membantu penulis baik secara langsung maupun tidak langsung selama masa perkuliahan dan penyusunan kertas kerja ini.

5. Asterita Dessy Philiana yang sudah membantu dan selalu mengingatkan penulis untuk tetap semangat dalam menyelesaikan kertas kerja ini.

6. Sahabat-sahabat baik saya, Joandi Sutomo, Susena Ages N., Marchlanno Dimas P., Vimara Ardiansyah W.

7. Keluarga besar dan teman-teman Finger Kine Klub, teman-teman Cupu Futsal Club, teman-teman GKI Temanggung Bajem Kranggan, teman-teman Korps Asisten Dosen FEB UKSW, Mas Nico FSM UKSW, serta teman-teman lain yang tidak dapat disebutkan satu persatu yang telah mendukung penulis dari awal hingga akhir.

Salatiga,

DAFTAR ISI

Halaman Judul... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan Skripsi ... iii

Abstract ... iv

Saripati ... v

Ucapan Terima Kasih... vi

Daftar Isi ... viii

Daftar Tabel ... ix

Daftar Lampiran ... x

Pendahuluan ... 1

Telaah Teoritis dan Pengembangan Hipotesis ... 4

Metode Penelitian ... 7

Analisis dan Pembahasan ... 10

Gambaran Umum ... 10

Uji Validitas dan Uji Reliabilitas... 11

Data Deskriptif ... 12

Pengujian Hipotesis ... 13

Pembahasan ... 15

Kesimpulan dan Implikasi ... 16

DAFTAR TABEL

Tabel 1. Indikator Pengukuran ... 8

Tabel 2. Interval Data ... 9

Tabel 3. Uji Validitas dan Uji Reliabilitas ... 11

Tabel 4. Frekuensi Responden ... 12

Tabel 5. Kategori Literasi Keuangan Mahasiswa ... 12

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner... 23

Lampiran 2. Data Primer... 25

Lampiran 3. Uji Validitas dan Uji Reliabilitas ... 38

Lampiran 4. Statistik Deskriptif... 44

APAKAH MAHASISWA SUDAH MELEK KEUANGAN?

(STUDI EMPIRIS PADA MAHASISWA UNIVERSITAS KRISTEN SATYA

WACANA SALATIGA)

Benaya Chrisma Adiputra Pesudo

Universitas Kristen Satya Wacana

PENDAHULUAN

Latar Belakang

Pengelolaan keuangan guna mengambil keputusan keuangan dalam rumah tangga masyarakat Indonesia mengalami peningkatan, hal ini ditunjukkan dari komposisi total utang dibandingkan dengan disposable income rumah tangga Indonesia sebesar 18,03% pada tahun 2011 tercatat mengalami penurunan dari 19,53% pada tahun sebelumnya, yang mencerminkan peningkatan kemampuan rumah tangga untuk membayar cicilan utangnya (medanbisnisdaily.com).

kemampuan untuk mengaplikasikannya.Mahasiswa sebagai bagian dari sebuah rumah tangga di dalam masyarakat Indonesia, dianggap memiliki pengetahuan keuangan dan kemampuan yang lebih dibandingkan masyarakat awam.

Sudah ada beberapa peneliti yang melakukan penelitian mengenai literasi keuangan dikalangan mahasiswa, baik di Indonesia maupun di luar Indonesia.Menurut Nidar dan Bestari (2012) pengetahuan orang tua, uang saku, tingkat pendidikan, fakultas, pendapatan orang tua, dan properti asuransi merupakan beberapa faktor yang mempengaruhi tingkat literasi keuangan mahasiswa secara signifikan.

Krishna dkk (2010) berpendapat bahwa tingkat literasi keuangan dikalangan mahasiswa dipengaruhi oleh beberapa faktor seperti jenis kelamin, asal program studi, usia, lama kuliah, pengalaman kerja dan IPK. Meskipun faktor-faktor demografi tersebut memberikan pengaruh terhadap literasi keuangan mahasiswa, hasil pengujian menunjukkan bahwa faktor asal program studi memberikan kontribusi yang paling besar dibanding dengan faktor-faktor demografi lainnya.

(jenis kelamin, etnis, status perkawinan orang tua, lama berkuliah, kepemilikan kartu kredit, IPK) dengan literasi keuangan dikalangan mahasiswa.

Didasari penelitian-penelitian di atas yang menunjukkan hasil yang berbeda, peneliti memutuskan untuk melakukan penelitian lebih lanjut mengenai pengaruh faktor-faktor seperti jenis kelamin, fakultas, indeks prestasi kumulatif (IPK) terhadap literasi keuangan di kalangan mahasiswa Universitas Kristen Satya Wacana (UKSW).

Rumusan masalah

1. Apakah faktor-faktor seperti jenis kelamin, fakultas, IPK, berpengaruh signifikan terhadap literasi keuangan mahasiswa UKSW?

Manfaat Penelitian

1. Manfaat Teoritis

Mendapatkan tambahan pengetahuan mengenai literasi keuangan dan sebagai masukan bagi peneliti lain yang melakukan penelitian sejenis.

2. Manfaat Empiris

yaitu untuk meningkatkan pengetahuan mereka mengenai literasi keuangan sehingga dapat mengelola keuangan secara tepat.

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS

Literasi Keuangan

Lusardi dan Mitchell (2007) mendefinisikan melek keuangan sebagai pengetahuan keuangan dan kemampuan untuk mengaplikasikannya.Menurut Chen dan Volpe (1998) mengartikan literasi keuangan sebagai pengetahuan untuk mengelola keuangan dalam pengambilan keputusan keuangan.

Vitt dkk (2000) sebagaimana yang dikutip Cude (2006) mendefinisikan literasi keuangan sebagai kemampuan membaca, menganalisis, mengelola, dan berkomunikasi tentang kondisi keuangan pribadi yang mempengaruhi kesejahteraan materi. Ini mencakup kemampuan untuk membedakan pilihan keuangan, mendiskusikan uang dan masalah keuangan, merencanakan masa depan, dan merespon secara kompeten peristiwa-peristiwa yang mempengaruhi keputusan keuangan sehari-hari, termasuk yang terjadi pada perekonomian secara umum.

Jenis Kelamin

Fakultas

Fakultas merupakan unit pelaksana akademik Universitas yang mengelola dan melaksanakan satu atau lebih Program Studi yang dapat tersusun atas Jurusan/Bagian, Laboratorium, Studio, dan unit-unit pelaksana akademi lain yang dianggap perlu. (Peraturan Pemerintah Republik Indonesia Nomor 153 Tahun 2000 Tentang Penetapan Universitas Gadjah Mada Sebagai Badan Hukum Milik Negara, Pasal 24 ayat 1).

Indeks Prestasi Kumulatif (IPK)

Menurut Meuthia dan Andriani (2003) IPK adalah suatu angka yang dipakai sebagai ukuran pretasi studi mahasiswa yang nilai didapatkan dari hasil bagi angka mutu dibagi dengan jumlah satuan kredit semester (SKS).

Pengaruh Jenis Kelamin Terhadap Literasi Keuangan

Dengan demikian, diketahui bahwa masih terjadi perbedaan hasil temuan Nidar dan Bestari (2012), dan Krishna dkk (2010) sehingga pengembangan rumusan hipotesis mengenai jenis kelamin dan literasi keuangan adalah sebagai berikut :

H1 : Jenis kelamin berpengaruh secara signifikan terhadap literasi keuangan mahasiswa

Pengaruh Fakultas Terhadap Literasi Keuangan

Krishna dkk (2010) menemukan bahwa asal program studi memiliki pengaruh yang signifikan terhadap literasi keuangan mahasiswa.Lebih lanjut dalam penelitian Krishna dkk (2010) mengemukakan bahwa mahasiswa asal program studi ekonomi memiliki literasi keuangan yang lebih tinggi dibanding dengan mahasiswa asal program studi non-ekonomi, karena mahasiswa asal program studi ekonomi memperoleh mata kuliah yang berkaitan dengan pengelolaan keuangan.Penelitian Krishna dkk (2010) didukung oleh penelitian Nidar dan Bestari (2012) yang menemukan bahwa fakultas berpengaruh secara signifikan terhadap literasi keuangan mahasiswa.

Didasari temuan-temuan sebelumnya peneliti memutuskan melakukan penelitian lanjutan mengenai fakultas dan literasi keuangan dengan rumusan hipotesis sebagai berikut :

Pengaruh IPK Terhadap Literasi Keuangan

Penelitian yang dilakukan oleh Nidar dan Bestari (2012) mengemukakan bahwa IPK tidak berpengaruh terhadap literasi keuangan mahasiswa.Temuan ini berbeda dengan penelitian yang dilakukan oleh Krishna dkk (2010) yang mengemukakan bahwa IPK berpengaruh terhadap literasi keuangan mahasiswa. Lebih lanjut penelitian Krishna dkk (2010) menunjukkan bahwa mahasiswa dengan IPK < 3 kemungkinan memiliki literasi keuangan yang lebih tinggi dibanding dengan mahasiswa dengan IPK >= 3, hasil ini menunjukkan bahwa literasi keuangan mahasiswa tidak ditentukan oleh kemampuan intelektual.

Didasari temuan-temuan sebelumnya yang masih menunjukkan adanya variasi hasil temuan mengenai IPK dan literasi keuangan, sehingga rumusan hipotesis yang dikembangkan oleh penulis adalah sebagai berikut :

H3 : IPK berpengaruh secara signfikan terhadap literasi keuangan mahasiswa

METODE PENELITIAN

Populasi dan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode accidental sampling, yaitu dengan menggunakan kuesioner yang disebarkan kepada mahasiswa sebagai responden yang ditemui oleh peneliti dan bersedia mengisi kuesioner.

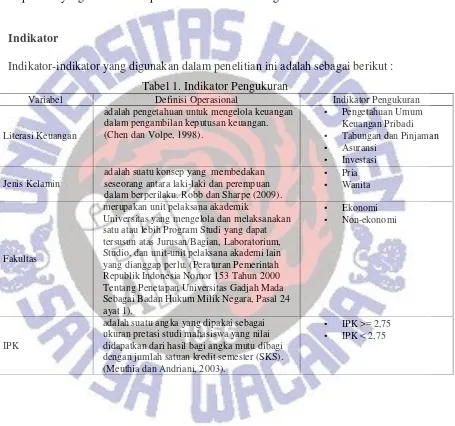

Indikator

Indikator-indikator yang digunakan dalam penelitian ini adalah sebagai berikut : Tabel 1. Indikator Pengukuran

Variabel Definisi Operasional Indikator Pengukuran

Literasi Keuangan

adalah pengetahuan untuk mengelola keuangan dalam pengambilan keputusan keuangan. (Chen dan Volpe, 1998).

• Pengetahuan Umum Keuangan Pribadi • Tabungan dan Pinjaman • Asuransi

• Investasi

Jenis Kelamin

adalah suatu konsep yang membedakan seseorang antara laki-laki dan perempuan dalam berperilaku. Robb dan Sharpe (2009).

• Pria • Wanita

Fakultas

merupakan unit pelaksana akademik

Universitas yang mengelola dan melaksanakan satu atau lebih Program Studi yang dapat tersusun atas Jurusan/Bagian, Laboratorium, Studio, dan unit-unit pelaksana akademi lain yang dianggap perlu. (Peraturan Pemerintah Republik Indonesia Nomor 153 Tahun 2000 Tentang Penetapan Universitas Gadjah Mada Sebagai Badan Hukum Milik Negara, Pasal 24 ayat 1).

• Ekonomi • Non-ekonomi

IPK

adalah suatu angka yang dipakai sebagai ukuran pretasi studi mahasiswa yang nilai didapatkan dari hasil bagi angka mutu dibagi dengan jumlah satuan kredit semester (SKS). (Meuthia dan Andriani, 2003).

Teknik Analisis

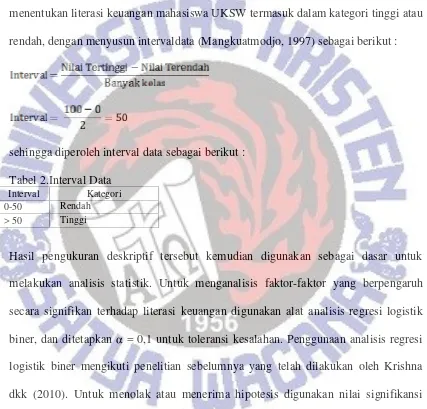

Pada penelitian ini digunakan analisis deskriptif digunakan untuk mendapatkan gambaran literasi keuangan mahasiswa UKSW. Analisis deskriptif dilakukan untuk menentukan literasi keuangan mahasiswa UKSW termasuk dalam kategori tinggi atau rendah, dengan menyusun intervaldata (Mangkuatmodjo, 1997) sebagai berikut :

sehingga diperoleh interval data sebagai berikut : Tabel 2.Interval Data

Interval Kategori 0-50 Rendah > 50 Tinggi

Hasil pengukuran deskriptif tersebut kemudian digunakan sebagai dasar untuk melakukan analisis statistik. Untuk menganalisis faktor-faktor yang berpengaruh secara signifikan terhadap literasi keuangan digunakan alat analisis regresi logistik biner, dan ditetapkan α = 0,1 untuk toleransi kesalahan. Penggunaan analisis regresi

logistik biner mengikuti penelitian sebelumnya yang telah dilakukan oleh Krishna dkk (2010). Untuk menolak atau menerima hipotesis digunakan nilai signifikansi yang dibandingkan dengan nilai α = 0,1. Apabila nilai signifikansi kurang dari α = 0,1

Persamaan regresi logistik biner dalam penelitian ini adalah sebagai berikut : log [(p/1-p)] = β0+ β1(JK) + β2(FAK) + β3(IPK) +e

di mana

p : peluang bahwa mahasiswa memiliki literasi keuangan yang lebih tinggi 1-p : peluang bahwa mahasiswa memiliki literasi keuangan yang lebih rendah

β0 : konstanta

β1 : koefisien regresi JK

JK : 1 untuk jenis kelamin pria, 0 untuk jenis kelamin wanita

β2 : koefisien regresi FAK

FAK : 1 untuk fakultas ekonomi, 0 untuk fakultas non-ekonomi

β3 : koefisien regresi IPK

IPK : 1 untuk IPK >= 2,75, 0 untuk IPK < 2,75

e : eror

Namun sebelum dilakukan analisis regresi logistik biner, variabel-variabel yang digunakan untuk mengukur literasi keuangan harus diuji terlebih dahulu dengan uji validitas dan uji reliabilitas.

ANALISIS DAN PEMBAHASAN

Gambaran Umum

Sains dan Matemetika, yang ditemui oleh peneliti. Dari total 352 kueioner yang dibagikan oleh peneliti, hanya 333 kuesioner yang layak digunakan untuk pengolahan data lebih lanjut, sedangkan 19 kuesioner dianggap tidak layak karena tidak lengkapnya data yang diberikan oleh repsonden pada saat mengisi kuesioner.

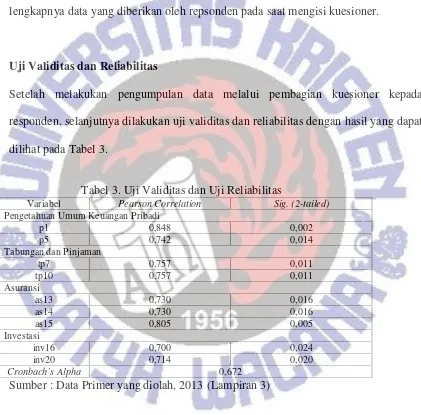

Uji Validitas dan Reliabilitas

Setelah melakukan pengumpulan data melalui pembagian kuesioner kepada responden, selanjutnya dilakukan uji validitas dan reliabilitas dengan hasil yang dapat dilihat pada Tabel 3.

Tabel 3. Uji Validitas dan Uji Reliabilitas

Variabel Pearson Correlation Sig. (2-tailed)

Pengetahuan Umum Keuangan Pribadi

p1 0,848 0,002

Sumber : Data Primer yang diolah, 2013 (Lampiran 3)

signifikansi (Santoso, 2008). Sedangkan nilai Cronbach’s Alpha > 0,60(Ghozali, 2005) menunjukkan bahwa 9 pertanyaan tersebut reliabel, sehingga dapat digunakan untuk analisis selanjutnya.

Data Deskriptif

Dari hasil pengumpulan dan pengolahan data terhadap kuesioner penelitian, didapatkan data deskriptif sebagai berikut :

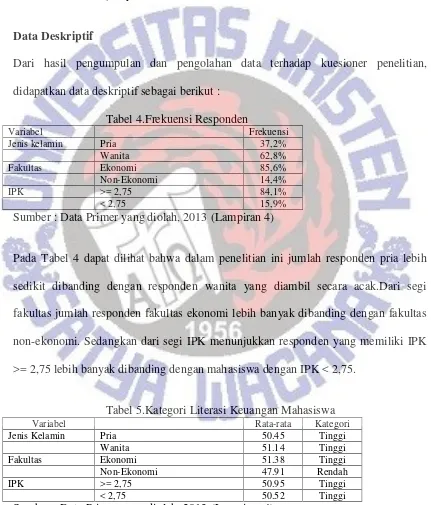

Tabel 4.Frekuensi Responden

Variabel Frekuensi

Jenis kelamin Pria 37,2% Wanita 62,8% Fakultas Ekonomi 85,6% Non-Ekonomi 14,4% IPK >= 2,75 84,1% < 2,75 15,9%

Sumber : Data Primer yang diolah, 2013 (Lampiran 4)

Pada Tabel 4 dapat dilihat bahwa dalam penelitian ini jumlah responden pria lebih sedikit dibanding dengan responden wanita yang diambil secara acak.Dari segi fakultas jumlah responden fakultas ekonomi lebih banyak dibanding dengan fakultas non-ekonomi. Sedangkan dari segi IPK menunjukkan responden yang memiliki IPK >= 2,75 lebih banyak dibanding dengan mahasiswa dengan IPK < 2,75.

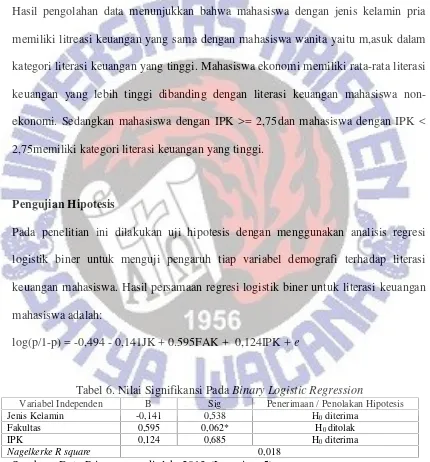

Tabel 5.Kategori Literasi Keuangan Mahasiswa

Variabel Rata-rata Kategori Jenis Kelamin Pria 50.45 Tinggi

Wanita 51.14 Tinggi Fakultas Ekonomi 51.38 Tinggi Non-Ekonomi 47.91 Rendah IPK >= 2,75 50.95 Tinggi

< 2,75 50.52 Tinggi

Pada penelitian ini tingkat literasi keuangan mahasiswa digolongkan berdasarkan variabel-variabel yang diuji dalam penelitian ini seperti jenis kelamin, fakultas, IPK.yang ditunjukkan oleh Tabel 5.

Hasil pengolahan data menunjukkan bahwa mahasiswa dengan jenis kelamin pria memiliki litreasi keuangan yang sama dengan mahasiswa wanita yaitu m,asuk dalam kategori literasi keuangan yang tinggi. Mahasiswa ekonomi memiliki rata-rata literasi keuangan yang lebih tinggi dibanding dengan literasi keuangan mahasiswa non-ekonomi. Sedangkan mahasiswa dengan IPK >= 2,75dan mahasiswa dengan IPK < 2,75memiliki kategori literasi keuangan yang tinggi.

Pengujian Hipotesis

Pada penelitian ini dilakukan uji hipotesis dengan menggunakan analisis regresi logistik biner untuk menguji pengaruh tiap variabel demografi terhadap literasi keuangan mahasiswa. Hasil persamaan regresi logistik biner untuk literasi keuangan mahasiswa adalah:

log(p/1-p) = -0,494 - 0,141JK + 0.595FAK + 0,124IPK +e

Tabel 6. Nilai Signifikansi PadaBinary Logistic Regression

Variabel Independen B Sig Penerimaan / Penolakan Hipotesis Jenis Kelamin -0,141 0,538 H0diterima

Fakultas 0,595 0,062* H0ditolak

IPK 0,124 0,685 H0diterima

Nagelkerke R square 0,018

Pada tabel signifikansi nilai Nagelkerke R square menunjukkan nilai yang rendah yaitu 0,018. Dengan kata lain semua variabel independen yang digunakan dalam regresi logistik biner mampu menjelaskan literasi keuangan mahasiswa sebesar 1,8 persen. Rendahnya nilai Nagelkerke R square tersebut mengindikasikan bahwa ada beberapa variabel di luar variabel jenis kelamin, fakultas, dan IPK yang menjelaskan literasi keuangan mahasiswa.

Koefisien regresi sebesar -0,141 pada variabel jenis kelamin menunjukkan bahwa literasi keuangan mahasiswa pria lebih rendah dibanding mahasiswa wanita, nilai signifikansi 0.538 menunjukkan bahwa variabel jenis kelamin tidak berpengaruh terhadap literasi keuangan mahasiswa, dengan kata lain menolak hipotesis yang diajukan.

Variabel fakultas memiliki nilai koefisien regresi sebesar 0,595 yang menunjukkan bahwa literasi keuangan mahasiswa ekonomi lebih tinggi daripada mahasiswa non-ekonomi. Nilai signifikansi sebesar 0,062 menunjukkan bahwa variabel fakultas berpengaruh signifikan terhadap literasi keuangan, dengan kata lain menerima hipotesis yang diajukan.

menunjukkan variabel IPK tidak berpengaruh signifikan terhadap literasi keuangan, dengan kata lain menolak hipotesis yang diajukan.

Pembahasan

Setelah melakukan uji signifikansi dari hipotesis yang diajukan, variabel jenis kelamin dan IPK tidak berpengaruh secara signifikan terhadap literasi keuangan mahasiswa.Hanya variabel fakultas yang memiliki pengaruh signifikan terhadap literasi keuangan.Hal tersebut dapat dilihat dari nilai signifikansi masing-masing variabel pada Tabel 6.

Variabel jenis kelamin tidak secara signifikan berpengaruh terhadap literasi keuangan mahasiswa.Hasil penelitian inimendukung hasil temuan dari Nidar dan Bestari (2012), yang menunjukkan bahwa jenis kelamin tidak berpengaruh terhadap literasi keuangan mahasiswa.Hal ini diduga tidak terdapat perbedaan pengetahuan keuangan pribadi dan pengambilan keputusan keuangan antara mahasiswa pria dan mahasiswa wanita, karena baik mahasiswa pria maupun wanita diindikasikan sudah familiar dengan bentuk-bentuk pengelolaan keuangan dan produk-produk keuangan.

diberikan kepada mahasiswa dengan latar belakang pendidikan ekonomi memuat konsep-konsep keuangan yang dapat dipelajari oleh mahasiswa, dibanding dengan matakuliah yang diberikan kepada mahasiswa dengan latar belakang pendidikan bukan ekonomi.

Sedangkan variabel IPK tidak memiliki pengaruh yang signifikan terhadap literasi keuangan mahasiswa. Temuan ini didukung oleh hasil penelitian Nidar dan Bestari (2012), yang juga mengemukakan bahwa IPK tidak berpengaruh terhadap literasi keuangan mahasiswa. Kemampuan intelektual tidak menjamin bahwa mahasiswa dengan IPK yang lebih tinggi, memiliki literasi keuangan yang tinggi pula. Hal ini diduga mahasiswa dengan IPK >= 2,75 maupun mahasiswa dengan IPK < 2,75 mendapatkan pendidikan tentang keuangan dari orang tua mereka dan dari pengalaman bekerja, tidak hanya itu diduga jumlah uang saku yang mereka terima menjadi pertimbangan untuk membuat keputusan keuangan.

KESIMPULAN DAN IMPLIKASI

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan dalam penelitian ini, maka dapat ditarik kesimpulan sebagai berikut :

2. Variabel fakultas memiliki pengaruh yang signifikan terhadap literasi keuangan mahasiswa, hal itu ditunjukkan dengan literasi keuangan mahasiswa fakultas ekonomi masuk dalam kategori literasi keuangan yang tinggi sedangkan mahasiswa non-ekonomi masuk dalam kategori literasi keuangan yang rendah.

3. Variabel IPK tidak memiliki pengaruh yang signifikan terhadap literasi keuangan mahasiswa, hal itu ditunjukkan bahwa mahasiswa dengan IPK >= 2,75 dan mahasiswa dengan IPK < 2,75 masuk dalam kategori literasi keuangan yang tinggi.

Implikasi

Implikasi teoritis dari penelitian ini yang diharapkan dapat berguna bagi pengembangan teori yang ada adalah sebagai berikut :

1. Penelitian ini mengemukakan bahwa jenis kelamin dan IPK tidak berpengaruh terhadap literasi keuangan mahasiswa, yang membantah temuan Krishna dkk (2010) yang mengemukakan bahwa jenis kelamin dan IPK berpengaruh terhadap literasi keuangan mahasiswa.

Sedangkan Implikasi terapan dari penelitian ini adalah sebagai berikut :

1. Melihat hasil penelitian yang menunjukkan bahwa mahasiswa UKSW khususnya mahasiswa non-ekonomi masih masuk dalam kategori literasi keuangan yang rendah, maka mahasiswa perlu meningkatkan pemahaman keuangannya melalui seminar tentang keungan dan pelatihan terkait pengelolaan keuangan.

2. Diharapkan tiap fakultas dapat memberikan materi personal finance kepada mahasiswanya, agar mahasiswa memiliki bekal pengetahuan keuangan untuk mengelola keuangan pribadinya.

Keterbatasan dan Saran

1. Selama pengisian instrumen beberapa mahasiswa tidak paham dengan istilah-istilah yang digunakan dalam instrument penelitian, terutama mahasiswa dari fakultas non-ekonomi. Sehingga pada penelitian selanjutnya diharapkan dapat menggunakan bahasa yang lebih sederhana dalam pembuatan instrumen penelitian.

2. Menambah variabel demografi seperti tingkat pemasukan atau uang saku, pengalaman dalam melakukan investasi, pengalaman bekerja, keikutsertaan dalam seminar keuangan, pekerjaan orang tua, pendapatan orang tua.

DAFTAR PUSTAKA

Brigham, E.F. & Houston, J.F. Dasar-Dasar Manajemen Keuangan.Jakarta : Salemba Empat, 2006.

.Manajemen Keuangan. Jakarta : Erlangga, 2001.

Byrne, A. 2007. Employee saving and investment decisions in defined contribution pension plans: survey evidence from the U.K. Financial Services Review 16 (2007)

Chen, H. & Volpe, R.P. 1998. An Analysis of Personal Financial Literacy Among College Students.Financial Services Review72(2).

Cohen, J.B. & Zinbarg, E.D. 1987.Investment Analysis and Portofolio Management.Amerika Serikat : Richard D. Irwin INC

Cude, B.J., Lawrence, F.C., Lyons, A.C., Metzger, K., LeJeune, E., Marks, L., and Machtmes, K. 2006. College Students and Financial Literacy: What They Know and What We Need to Learn. Lousiana.Eastern Family Economics and Resource Management Association.

Ghozali, Imam. Analisis Multivariate dengan Program SPSS.Semarang : Badan Penerbit Universitas Diponegoro. 2005

Lusardi, A. & Mitchell, O.S. 2007. Financial Literacy and Relirement Preparedness: Evidence and Implications for Financial Education Programs. Bussiness Economic.,Januari 2007.

Mangkuatmodjo, H.S.Pengantar Statistik. Jakarta : Rineka Cipta, 1997.

MedanBisnis. 2012. BI : Rasio Utang Rumah Tangga Masih Aman. http://www.medanbisnisdaily.com/news/read/2012/07/20/107014/bi_rasio_uta ng_rumah_tangga_masih_aman/. Diunduh 20 September 2012.

Meuthia, F.R. & Andriani, W. 2003.Studi Korelasi Antara Indeks Prestasi Kumulatif (IPK) dengan Nilai Ujian Komprehensif Mahasiswa Jurusan Akuntansi Politknik Negeri Padang.Jurnal R & B3(1)

Nidar, S.R. & Bestari, S. 2012. Personal Financial Literacy Among University Students (Case Study at Padjadjaran University Students, Bandung, Indonesia).World Journal of Social Sciences2 (4). July 2012.

Orton, L. 2007. Financial Literacy : Lessons from International Experience. CPRN Research Report.September 2007.

Robb, Cliff & Sharpe D.L. (2009). Effect of Personal Financial Knowledgeon

College Stundent’s Credit Card Behavior. Journal of Financial and Planning

20.

Salim, A.Asuransi dan Manajemen Resiko.Jakarta : PT Raja Grafindo Persada, 1998. Santoso, S.Panduan Lengkap Menguasai SPSS 16.Jakarta : Elex Media Komputindo.

Lampiran 1

Kuesioner

Dengan hormat,

Berkenaan dengan penelitian skripsi Saya yang berjudul “Apakah Mahasiswa

Sudah Melek Keuangan? (Studi Empiris Pada Mahasiswa Universitas Kristen Satya Wacana)”, Saya sangat membutuhkan informasi dari Anda untuk menyelesaikan skripsi ini. Oleh karena itu, saya mengharapkan bantuan Anda untuk mengisi kuesioner berikut. Informasi atau data yang diperoleh bersifat rahasia, dan hanya akan digunakan untuk penelitian ini.

Sebelum dan sesudahnya, Saya mengucapkan terima kasih atas kesediaan Anda untuk membantu dalam pengisian kuesioner ini.

Hormat saya,

Benaya C.A. Pesudo

Data Responden

* Berilah tanda cek ( ) pada tempat yang sudah disediakan, yang sesuai dengan diri Anda.

• Bacalah dengan teliti sebelum menjawab

PERTANYAAN JAWAB PENGETAHUAN UMUM KEUANGAN PRIBADI

1. Rasio kas adalah perbandingan antara jumlah aset tunai dengan jumlah rata-rata pengeluaran Anda per bulan

2. Kemampuan daya beli Anda akan meningkat seiring meningkatnya harga barang dan jasa.

3. Mengurangi frekuensi belanja akan mengurangi pengeluaran Anda

4. Tingkatsolvabilitas keuangan Anda dapat diukur dengan membandingkan total cicilan hutang per bulan dengan pengeluaran per bulan

5. Evaluasi keuangan berfungsi untuk melihat apakah kita telah membuat rencana yang baik, ada atau tidak yang salah dari perencanaan tersebut

TABUNGAN DAN PINJAMAN

6. Neraca penerima pinjaman baik kas maupun wesel bayar akan meningkat saat menerima pinjaman

7. Dalam pinjaman diskonto, peminjam akan menerima pinjaman sebesar Rp 10.000.000 saat meminjam Rp 10.000.000 dengan tingkat bunga 12%

8. Anda menabung Rp 10.000.000 pada awal tahun dengan suku bunga 4% per tahun maka saldo tabungan anda akan sebesar Rp 10.400.000 pada akhir tahun jika bunga dibayarkan pada akhir tahun

9. Saat anda menabung maka anda memberikan dana ke bank yang kemudian akan disalurkan ke pihak yang kekurangan dana

10. Obligasi merupakan kontrak pinjaman jangka pendek

ASURANSI

11. Fungsi dasar asuransi adalah untuk menanggulangi kerugian bersifat spekulatif 12. Asuransi dapat dipandang sebagai salah satu sumber pendapatan

13. Retensi yaitu banyaknya perusahaan asuransi yang menanggung kerugian dan besarnya resiko yang dipindahkan ke perusahaan asuransi yang ikut menanggung kerugian

14. Obligasi dapat diasuransikan

15. Asuransi mengurangi resiko bersifat uninsurable sedangkan hedging mengurangi resiko bersifatinsurable.

INVESTASI

16.Blue Chip Stockadalah salah satu jenis saham preferen

17. Saham perusahaan rokok adalah salah satu contohdefensive stock 18. Dividen adalah pendapatan anda dari investasi dalam bentuk saham

19. Reksa dana merupakan salah satu perusahaan penyedia alternatif investasi di Indonesia

321 212011

JK = Jenis Kelamin Jawaban Literasi Keuangan

0 : Wanita 0 : Salah

1 : Pria 1 : Benar

FAK = Fakultas Kategori

0 : non-ekonomi 0 : Rendah

1 : ekonomi 1 : Tinggi

IPK = Indeks Prestasi Kumulatif 0 : < 2,75

Lampiran 3

Correlation 1 .167 .

a .327 .667* .848**

Sig. (2-tailed) .645 . .356 .035 .002

N 10 10 10 10 10 10

Pengetahuan

Umum 2

Pearson

Correlation .167 1 .

a

-.218 .111 .318

Sig. (2-tailed) .645 . .545 .760 .371

N 10 10 10 10 10 10

Correlation .327 -.218 .

a 1 .218 .625

Sig. (2-tailed) .356 .545 . .545 .054

N 10 10 10 10 10 10

Sig. (2-tailed) .035 .760 . .545 .014

N 10 10 10 10 10 10

Sig. (2-tailed) .002 .371 . .054 .014

N 10 10 10 10 10 10

*. Correlation is significant at the 0.05 level (2-tailed).

Correlations

Correlation 1 .327 .

a -.250 .327 .612

Sig. (2-tailed) .356 . .486 .356 .060

N 10 10 10 10 10 10

Tabungan

Pinjaman 7

Pearson

Correlation .327 1 .

a

-.218 .524 .757*

Sig. (2-tailed) .356 . .545 .120 .011

N 10 10 10 10 10 10

Correlation -.250 -.218 .

a

1 -.218 .102

Sig. (2-tailed) .486 .545 . .545 .779

N 10 10 10 10 10 10

Tabungan

Pinjaman 10

Pearson

Correlation .327 .524 .

a -.218 1 .757*

Sig. (2-tailed) .356 .120 . .545 .011

N 10 10 10 10 10 10

Sig. (2-tailed) .060 .011 . .779 .011

N 10 10 10 10 10 10

*. Correlation is significant at the 0.05 level (2-tailed).

Correlations

Asuransi 11 Asuransi 12 Asuransi 13 Asuransi 14 Asuransi 15 Total Asuransi

Asuransi 11

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Investasi 16 Investasi 17 Investasi 18 Investasi 19 Investasi 20 Total Investasi

Investasi 16

*. Correlation is significant at the 0.05 level (2-tailed).

Uji Reliabilitas

a. Listwise deletion based on all variables in the

procedure.

Mean Std. Deviation N

p1 .8000 .42164 10

p5 .9000 .31623 10

tp7 .3000 .48305 10

tp10 .3000 .48305 10

as13 .6000 .51640 10

as14 .4000 .51640 10

as15 .5000 .52705 10

inv16 .6000 .51640 10

Item-Total Statistics

p1 4.1000 3.878 .696 .576

p5 4.0000 4.667 .325 .653

tp7 4.6000 4.267 .356 .643

tp10 4.6000 4.044 .480 .615

as13 4.3000 4.678 .119 .695

as14 4.5000 4.722 .099 .699

as15 4.4000 3.600 .667 .564

inv16 4.3000 5.122 -.076 .734

inv20 4.4000 3.600 .667 .564

Scale Statistics

Mean Variance Std. Deviation N of Items

Lampiran 4

Statistik Despkriptif

Descriptives

Jenis_Kelamin Statistic Std. Error

Literasi_keuangan

Wanita

Mean 51.1432 .91709

90% Confidence Interval for

Mean

Lower Bound 49.6280

Upper Bound 52.6584

5% Trimmed Mean 50.9483

Median 55.5600

90% Confidence Interval for

Mean

Lower Bound 47.9578

Upper Bound 52.9380

5% Trimmed Mean 50.2986

Descriptives

Fakultas Statistic Std. Error

Literasi_keuangan

Non-ekonomi

Mean 47.9158 1.84702

90% Confidence Interval for

Mean

Lower Bound 44.8167

Upper Bound 51.0150

5% Trimmed Mean 48.0443

Median 44.4400

90% Confidence Interval for

Mean

Lower Bound 49.9302

Upper Bound 52.8383

5% Trimmed Mean 51.3215

Descriptives

IPK Statistic Std. Error

Literasi_keuangan

<2,75

Mean 50.5238 2.14974

90% Confidence Interval for

Mean

Lower Bound 46.9236

Upper Bound 54.1239

5% Trimmed Mean 50.3491

Median 44.4400

90% Confidence Interval for

Mean

Lower Bound 49.5270

Upper Bound 52.3780

5% Trimmed Mean 50.8820

Jenis_Kelamin

Frequency Percent Valid Percent Cumulative

Percent

Valid

Wanita 209 62.8 62.8 62.8

Pria 124 37.2 37.2 100.0

Total 333 100.0 100.0

Fakultas

Frequency Percent Valid Percent Cumulative

Percent

Valid

Non-ekonomi 48 14.4 14.4 14.4

Ekonomi 285 85.6 85.6 100.0

Total 333 100.0 100.0

IPK

Frequency Percent Valid Percent Cumulative

Percent

Valid

<2,75 53 15.9 15.9 15.9

>=2,75 280 84.1 84.1 100.0

Lampiran 5

Binary Logistic Regression

Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients

Constant Jenis_kelamin Fakultas IPK

Step 1

1 456.828 -.485 -.140 .586 .122

2 456.827 -.494 -.141 .595 .124

3 456.827 -.494 -.141 .595 .124

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 461.273

d. Estimation terminated at iteration number 3 because parameter estimates changed by less

than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step 4.445 3 .217

Block 4.445 3 .217

Model 4.445 3 .217

Model Summary

Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R

Square

1 456.827a .013 .018

a. Estimation terminated at iteration number 3 because

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3.283 4 .512

Contingency Table for Hosmer and Lemeshow Test

Literasi_Keuangan = Rendah Literasi_Keuangan = Tinggi Total

Observed Expected Observed Expected

Step 1

6 73 70.583 86 88.417 159

Classification Tablea

Literasi_Keuangan Rendah 42 119 26.1

Tinggi 27 145 84.3

Overall Percentage 56.2

Variables in the Equation

B S.E. Wald df Sig. Exp(B) 90% C.I.for EXP(B)

Lower Upper

Step 1a

Jenis_kelamin -.141 .230 .378 1 .538 .868 .595 1.267

Fakultas .595 .319 3.488 1 .062 1.814 1.074 3.064

IPK .124 .307 .164 1 .685 1.132 .684 1.875

Constant -.494 .388 1.626 1 .202 .610