13

2.1 Landasan Teori

2.1.1 Teori Keagenan (AgencyTheory)

Teori yang mendasari penelitian ini adalah Agency Theory. Teori keagenan (Agency Theory) merupakan teori yang mendasari praktis bisnis perusahaan yang di pakai selama ini.Teori keagenanmendiskripsikan hubungan antara pemegang saham sebagai principal danmanajemen sebagai agen dalam suatu kontrak kerjasama. Manajemen merupakan pihak yang diberi wewenang oleh investor (pemegang saham) untuk bersamasama dalam kepentingan memeganag saham dan manajemen juga yang harus bertanggung jawab semua pekerjaannya kepada pemegang saham .

Jika suatu kontrak disetujui, idealnya masing-masing pihak telah memiliki harapan akan keberhasilan kontrak tersebut.Begitu juga dengan Agency theory dimana principal dan agen memiliki kepentingan (interst) sendiri-sendiri. Pemegang saham seagai prioritas diasumsikan hanya tertarik pada peningkatan kinerja keuangan perusahaan yang berupa tingkat pengembalian yang tinggi atas investasi meraka yang sudah ditanam. Sedangkan para agen diasumsikan akan mendapat sebuah apresiasi dari principal berupa kompensasi keuangan dan persyaratan yang sudah termasuk dalam hubungan tersebut.

Penyebab perbedaan kepentingan diantara dua pihak salah satunya adalah conflict of interest. Oleh karena itu conflict interest inilah yang menjadikan perusahaan sebagai akan menghadapi berbagai tekanan (pressure). Untuk menemukan cara agar kinerja perusahaan selalu meningkat dengan harapan peningkatan dalam kinerja. Maka principal akan memberikan suatu bentuk apresiasi (Retionalization). Kesempatan dalam melakukan fraud akan semakin terbuka apabila manajemen memiliki akses yang luas (capability) serta kesempatan dan peluang untuk menaikkan laba (opportunity) semakin tinggi pengembalian investasi (berupa deviden) yang di peroleh oleh principal maka semakin tinggi kompensasi yang diberikan kepada agen.Sabagai agen seringkai bersifat opportunistik. Ketika perusahaan mengetahui bahwa kenyataan yang terjadi tidak sesuai engan rencana maka perusahaan akan berusaha untuk mencari jalan keluar agar perusahaan yang asal mulanya “kurang sehat” menjadi “sehat”. Hilangnya control yang efektif dari pihakk principal akan memungkinkan perusahaan untuk melakukan tindakan ilegal dengan membohongi investor melalui tindakan penipuan melalui creative accounting. Seperti mencatat piutang tak tertagih yang seharusnya dihapus, pengakuan penjualan yang tidak semestinya (penjualan fiktif) yang berdampak pada besar kecilnya nilai aktiva dalam neraca, income smoothing juga dapat dilakukan dengan membagi keuntungan ke periode lain sehingga perusahaan seakan-akan memperoleh keuntungan yang semestinya mengalami kerugian atau bisa disebut laba turun. Ada tiga masalah utama dalam hubungan agensi yaitu:

Control pemegang saham kepada manajer, biaya yang menyertai hubungan agensi, menghindari dan meminimalisasi biaya agensi.

Hubungan agensi juga dapat memotivasi setiap individu untuk memperoleh sasaran yang baik serta menjaga kepentingan antara agent dan principal. Hubungan keagenan ini merupakan hubungan timbal balik dalam mencapai tujuan dan kepentingan masing-masing pihak yang dapat memberikan beberapa penekanan salah satunya adalah adanya pendelegasian tanggung jawab antara principal dengan agen yang hasilnya akan diapresiasi melalui serangkaian kompensasi baik finansial maupun non finansial.

2.1.2 Fraud

2.1.2.1 Definisi Fraud

Fraud adalah tindakan bersifat umum dan mencakup beragam makna berupa cara cerdik seseorang yang dirancang untuk mendapatkan keuntungan dengan penyajihan yang salah Albrecht et al, (2011) dalam Mafiana, dkk (2016). Fraud adalah suatu hal yang sering terjadi bukan hanya di kehidupan sehari-hari, pemerintahan bahkan diperusahaan public. Sepintas Fraud merupakan suatu jenis penyimpangan yang terkesan sederhana namun Fraud menyimpan bentuk yang lebih kompleks dari bentuk yang sudah kita kenal selama ini.G.Jack Bologna, Robert J.Lindquist dan Joseph T.Wells mendifinisikan kecurangan “FRAUD is

criminal deception intended to financially benefit the deceiver(1993,hal

memberi manfaat keuangan kepada si penipu. Kriminal disini berarti setiap tindakan kesalahan serius yang dilakukan dengan maksud jahat. Dan dari tindakan jahat tersebut ia memperoleh manfaat dan merugikan korbannya secara financial. Biasanya kecurangan mencakup tiga langkah yaitu (1) tindakan/theact (2) Penyembunyian atau the concealment dan (3) konversi atau the conversion. Misalnya pencurian atas harta persediaan adalah tindakan, kemudian pelaku akan menyembunyikan kecurangan tersebut misalnya dengan membuat bukti transaksi pengeluaran fiktif.

Fraud merupakan suatu perbuatan dan tindakan yang dilakukan

secarasengaja, sadar, tahu dan mau untuk menyalahgunakan segala sesuatu yang dimiliki secara bersama, misalnya : sumber daya perusahaan dan negara demikenikmatan pribadi dan kemudian menyajikan informasi yang salah untuk menutupi penyalahgunaan tersebut. Fraud berbeda dengan kesalahan yang tidak disengaja (unintentional error). Jika seorang secara tidak sengaja memasukkan data yang salah ketika mencatat suatu transaksi, maka itu tidak dapat dikatakan Fraud karena dilakukan dengan tidak sengaja. Tetapi jika seseorang dengan kecerdikannya, merekayasa laporan keuangan untuk menarik minat calon investoruntuk berinvestasi pada perusahaanya maka bisa disebut dengan Fraud.Fraud menggunakan cara yang lebih halus dan terstruktur, sehingga korbannya tidak mengetahui telah ada kebohongan. Fraud berbeda dengan perampokan, biasanya perampokan identik dengan mengampil paksa dengan ancaman yang kemudian mengambil barang-barang yang bernilai.Hal tersebut

biasanya dilakukan menggunakan taktik dan rencana yang tersusun rapi yang menyebabkan kerugian yang tidak terlalu signifikan dibanding dengan fraud.

Menurut Albrecht et al.(2011),

“Fraud is a generic term, and embraces all the multivarious

meanswhichhuman ingenuity can devise, which are resorted to by

oneindividual, to get an advantage over another by false representations.

Nodefinite and invariable rule can be laid down as a general proposition

indefining Fraud, as it includes surprise, trickery, cunning and unfair

waysby which another is cheated.The only boundaries defining it are

thosewhich limit human knavery.”

Artinya, Fraud merupakan hal yang bersifat umum dan memiliki banyak makna, yang terjadi karena kecerdikan manusia dan ditujukan untuk satu pihak untuk memperoleh keuntungan lebih dengan penyajian yang salah. Tidak ada aturan khusus yang dapat dijadikan sebagai dasar dalam mengartikan Fraud yang terdiri dari kejutan, penipuan, kelicikan dan cara yang tidak wajar yang digunakan sebagai cara untuk menipu orang lain. Satu-satunya cara untuk menjelaskannya adalah bahwa Fraud adalah hal yang merusak moral manusia.

Menurut Albrecht et al.(2011), Fraud merupakan penipuan yang terdiridari beberapa elemen penting, yaitu :

1. Penyajian ( A representation)

3. Yang salah (Which is false)

4. Dan dilakukan dengan sengaja atau ceroboh 5. Yang dipercayai (Which is believed)

6. Dan dilakukan pada korban (And acted upon by the victim) 7. Untuk kerugian korbannya (To the victim’s damage)

2.1.2.2 Tipologi Fraud

Uniform Occupational Fraud Classification System, The ACFE

(Association ofcertified Fraud Examiner, 2000) membagi Fraud kedalam

tiga (3) tipologi tindakan, yaitu:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud). Kecurangan Laporan Keuangan dapat didefinisikan sebagai kecuranganyang dilakukan oleh manajemen dalam bentuk salah saji material yang merugikan investor dan kreditor.Kecurangan ini dapat bersifat financial atau kecurangan non financial.

b. Penyalahgunaan aset (Asset Misappropriation).

Penyalahagunaan aset dapat digolongkan ke dalam kecurangan kas dan kecurangan atas Persediaan dan aset lainnya serta pengeluaran-pengeluaran biaya secara curang(FRAUDulent disbursement). c. Korupsi (Corruption).

Korupsi dalam konteks pembahasan ini adalah korupsi menurut ACFE, bukannya pengertian korupsi menurut UU Pemberantasan TPK di Indonesia. Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap

(bribery), pemberian illegal (illegal gratuity), dan pemerasan (economic extortion).

Menurut Albrecht et al. (2011), Fraud berdasarkan pihak yangmelakukannya, yaitu :

1. Employee embezzlement

Employee embezzlement merupakan Fraud yang sering

ditemukan.Karyawan (employee) mengecoh pimpinannya dengan tujuan untuk mengambil (mencuri) asset perusahaan.

2. Vendor Fraud

Vendor Fraud merupakan kecurangan yang biasanya melibatkan

karyawan yang terlibat secara langsung dalam proses pembelian bahan baku (perusahaan manufaktur) dan transaksi lainnya yang berhubungan dengan pemasok(vendor).

3.Customer Fraud

Customer Fraud merupakan jenis Fraud dimana pelanggan

melakukan penipuan dengan tidak membayar barang yang telah dibeli maupun menipu perusahaan dengan mengatakan bahwa perusahaan memberikan barang yang tidak sesuai dengan pesanannya.

4.Management Fraud

Management Fraud seringkali dikaitkan dengan Financial

Statement Fraud. Fraud ini dibedakan dengan jenis Fraud lainnya

sering dilakukan adalah management Fraud dilakukan dengan melibatkan top management dalam melakukan manipulasi laporan keuangan.

5.Investment Scams and Other Consumer Fraud

Fraud ini erat kaitannya dengan management Fraud.Pada kasus ini

penipuan dilakukan agar investor tertarik terhadap peluang investasi seolah-olah bernilai tinggi padahal yang terjadi malah sebaliknya.Investor yang lalai akan sangat dirugikan oleh Fraud ini.

6. Other (Miscellaneous) Types of Fraud

Other types of Fraud mencakup bentuk Fraud lainnya yang

berpotensi menyebabkan kerugian bagi pihak lain.

2.1.2.3 Gejala Adanya Fraud

Menurut Mafiana (2016) adapun gejala awal dari terjadinya Fraud adalah sebagai berikut :

1. Gejala Kecurangan pada Manajemen

Gejala pada manajemen yang dapat dijadikan gambaran adanya kecurangan, misalnya ada ketidak cocokan (disharmony) diantara manajemen puncak dalam menentukan kebijakan perusahaan,motivasi kerja karyawan ada karena ketidak percayaan terhadap manajemen

(distrust), tingkat komplain yang tinggi dari konsumen, pemasok, atau

badan otoritas terhadap perusahaan, terjadi kekurangan kas dengan tidak terstruktur karena adanya pengeluaran yang tidak dicatat atau

tidak memiliki bukti, terjadi penurunan performance perusahaan, terjadinya peningkatan utang dan piutang yang tidak wajar,terjadi kelebihan/kekurangan jumlah persediaan yang tidak wajar.

2. Gejala Kecurangan pada Karyawan

Pada tingkat karyawan, gejala yang muncul dapat berupa pengeluaran

financial tanpa dokumen pendukung, sering terjadi pencatatan yang

salah/tidak akurat, bukti transaksi (dokumen sumber) sering kali tidak dapat diperlihatkan dengan alasan hilang, jumlah persediaan yang dibeli seringkali tidak sesuai kuantitas dan kualitasnya, harga persediaan yang terlalu tinggi dari yang sebelumnya, terjadi penyesuaian dalam pembukuan perusahaan tanpa ada otorisasi dari manajemen.

2.1.2.4 Faktor Pemicu Fraud

Fraud dapat dilakukan apabila dapat peluang untuk melakukannya.

Peluang itu dapat diambil apabila Fraud yang dilakukannya berisiko kecil untuk diketahui dan dideteksi. Menurut Albrecht et al. (2011) ada enam faktor yang dapat meningkatkan peluang bagi individu untuk melakukan

Fraud, antara lain :

1) Kurangnya control untuk mencegah dan atau mendeteksi

Fraud.

2) Ketidak mampuan untuk menilai kualitas kinerja 3) Kegagalan untuk mendisiplinkan para pelaku Fraud 4) Kurangnya pengawasan terhadap akses informasi

5) Ketidak pedulian dan ketidak mampuan untuk mengantisipasi

Fraud

6) Kurangnya jejak audit (audit trail)

2.1.3 Fraud Diamond

2.1.3.1 Definisi Fraud Diamond

Dalam fraud diamond, sifat-sifat dan kemampuan individu memainkan peran utama dalam terjadinya fraud. Banyak kecurangan-kecurangan besar tidak akan terjadi tanpa orang-orang yang memiliki kemampaun individu/capability. Walaupun peluang/opportunity membuka jalan untuk melakukan fraud dan insentif dan rasionalisasi dapat menarik orang ke arah itu tapi seseorang harus memiliki kemampuan untuk melihat celah melakukan fraud sebagai kesempatan dan untuk mengambil keuntungan dari itu, tidak hanya sekali, tetapi terus menerus. Dengan demikian, fraud itu terjadi karena adanya kesempatan untuk melakukannya, tekanan dan rasionalisasi yang membuat orang mau melakukannya dan kemampuan individu.

Pada intinya fraud diamond adalah alasan seseorang yang melakukan fraud karena adanya kesempatan, tekanan dan rasionalitas yang ketiga alasan tersebut dapat terjadi jika seseorang memiliki kemampuan (capability).Fraud Diamond ini yang dapat menjadi alasan seseorang yang melakukan kecurangan terhadap laporan keuangan (fianancial statement).

2.1.3.2 Elemen Fraud Diamond

Secara keseluruhan Fraud Diamond merupakan penyempurnaan dari Fraud model yang dikemukakan Cressey. Adapun elemen-elemen dari Frauddiamond theory (Wolfea & hermanto 2004, dalam Marissa 2016)antara lain :

1. Pressure/Incentive

Pressure adalah sesuatu yang mendorong orang melakukan kecurangan dapat disebabkan oleh tuntutan gaya hidup, ketidak berdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidak puasan kerja.

Tekanan/motif ini sesungguhnya mempunyai dua bentuk yaitu :

a. Bentuk nyata (direct) ini adalah kondisi kehidupan nyata yang dihadapi oleh pelaku seperti kebiasaan sering berjudi,

party/clubbing, atau persoalan keuangan.

b. Berikutnya adalah bentuk Persepsi (indirect) yang merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti executive need.

Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada tekanan/motif yang dapat mengakibatkan keempat kondisi tersebut adalah :

a. Financial stability

b. External pressure

d. Financial targets

2. Opportunity

Kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa dapat menjalankan aksinya yang disebabkan oleh pengendalian internal yang lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit & sikap apatis. Hal yang paling menonjol di sini adalah pengendalian internal. Pengendalian internal yang tidak baik akan memberi peluang orang untuk melakukan kecurangan.

Menurut SAS No. 99 menyebutkan bahwa peluang/kesempatan padafinancial statementfraud dapat terjadi pada tiga kategori kondisi tersebut adalah:

a. nature of industry,

b. ineffective monitoring, dan c. organizational structure 3. Rationalization

Rasionalisasi menjadi elemen penting dalam terjadinya fraud, dimana pelaku selalu mencari pembenaran atas perbuatannya. Sikap atau karakter yang dimiliki pelaku, akan menentukan rasionalisasi atas pembenaran kecurangan yg dilakukan, contohnya bagi mereka yang umumnya tidak jujur, mungkin lebih mudah untuk merasionalisasi penipuan.

Rasionalisasi (Rationalization)adalah mencari pembenaran sebelum melakukan kejahatan bukan sesudahnya artinya sikap yang

memperbolehkan seseorang melakukan kecurangan, dan menganggap tindakannya tersebut tidaklah sama.

4. Capability

Capabilityartinya upaya seseorang dalam melakukan tindak

kecurangan demi tercapainya tujuan tersebut.Dalam kenyataannya ternyata ada satu faktor lain yang perlu dipertimbangkan, yaitu Individual

capability.Individual capability adalah sifat dan kemampuan pribadi

seseorang yang mempunyai peranan besar yang memungkinkan melakukan suatu tindak kecurangan.Pada elemenIndividual

Capabilityterdapat beberapa komponen kemampuan (Capability) untuk

menciptakan fraud yaitu:

a) Posisi/fungsi seseorang dalam perusahaan, b) Kecerdasan (brain)

c) Tingkat kepercayaan diri/ego (confident/ego), d) Kemampuan pemaksaan (coercion skills) e) Kebohongan yang efektif (effective lying), dan f) Kekebalan terhadap stres (immunity to stress).

2.1.4 Financal Statement Fraud

2.1.4.1 Definisi Financal Statement Fraud

Sihombing (2014) Kecurangan laporan keuangan merupakan kesengajaan ataupun kelalaian dalam laporan keuangan yang disajikan tidak sesuai dengan prinsip akuntansi berterima umum. Kelalaian atau

kesengajaan ini sifatnya material sehingga dapat memengaruhi keputusan yang akan diambil oleh pihak yang berkepentingan.

Menurut TheAssociation of Certified Fraud Examiners (ACFE, 2014), kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non

financial.ACFE membagi kecurangan kedalam tiga tipologi atau cabang

utama yaitu:

1) Penggelapan aset (asset missapropriation) merupakan tindakan berupa pencurian, menggelapkan, atau juga penyalahgunaan aset yang dimiliki oleh perusahaan.

2) Pernyataan yang salah (fraudulent missatement) dimana tipologi ini menyatakan bahwa laporan keuangan yang disajikan tersebut tidak dinyatakan dengan yang sebenarnya.

3) Korupsi (corruption) yaitu kecurangan yang satu ini kerap dan marak terjadi dalam dunia bisnis maupun pemerintahan. Korupsi merupakan tindakan kecurangan yang sulit terdeteksi dan cenderung dilakukan oleh satu orang, namun melibatkan pihak lainnya.

Menurut SAS No.99 (AICPA, 2002), financial statement fraud dapat dilakukan dengan 3 cara yaitu:

1. Manipulasi, pemalsuan, atau perubahan catatan akuntansi, dokumen pendukung dari laporan keuangan yang disusun.

2. Kekeliruan atau kelalaian yang disengaja dalam informasi yang signifikan terhadap laporan keuangan.

3. Melakukan secara sengaja penyalahgunaan prinsip-prinsip yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

Menurut (Wells, 2011 dalam Sihombing, 2014) kecurangan laporan keuangan mencakup beberapa modus, antara lain:

a) Pemalsuan, pengubahan, atau manipulasi catatan keuangan (financial

record), dokumen pendukung atau transaksi bisnis.

b) Penghilangan yang disengaja atas peristiwa, transaksi, akun, atau informasi signifikan lainnya sebagai sumber dari penyajian laporan keuangan.

c) Penerapan yang salah dan disengaja terhadap prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan mengungkapkan peristiwa ekonomi dan transaksi bisnis.

d) Penghilangan yang disengaja terhadap informasi yang seharusnya disajikan dan diungkapkan menyangkut prinsip dan kebijakan akuntansi yang digunakan dalam membuat laporan keuangan (Rezaee, 2002).

2.1.4.2 Bentuk-bentuk Financial Statement Fraud

Committee of Sponsoring Organization (COSO) of the Treadway

Financial Statement Fraud dan mengembangkan suatu penelitian yang

mungkin dapat terjadi pada semua bisnis. COSO mengidentifikasi modus

Fraud pada beberapaarea, antara lain :

a) Mengakui pendapatan yang tidak semestinya.

b) Melebih-lebihkan asset (selain piutang usaha yang berhubungan dengan kecurangan terhadap pengakuan pendapatan)

c) Beban/liabilitas yang kurang saji. d) Penyalahgunaan asset

e) Pengungkapan yang tidak semestinya f) Teknik lain yang mungkin dilakukan

Dari berbagai kemungkinan terjadinya Financial Statement Frauddi dalam melaporkan pendapatan adalah yang paling sering terjadi :

a. Overstating Revenues

1. Sham Sales (Penjualan Fiktif)

Metode ini dilakukan dengan melaporkan penjualan yang sebenarnya tidak terjadi namun dibuat ada. Hal ini dilakukan dengan membuat pos-pos seperti : entitas bertujuan khusus (special purpose entity) fiktif sebagai penjual serta memalsukan dokumen pendukungnya. 2. Premature Revenue Recognition

Karyawan perusahaan sudah mencatat pendapatan ketika pembeli masih melakukan pesanan, bukan ketika barang sudah dikirim.

3. Recognition of Conditional Sales

Karyawan mencatat penjualan dari transaksi yang belum seluruhnya dicatat karena perusahaan masih memiliki kewajiban kontijensi.

4. Abuse of Cut-off Date of Sales

Untuk meningkatkan pendapatan periode berjalan, maka karyawan mungkin memindahkan pendapatan periode yang lain ke periode sekarang.

5. Misstatement of the Percentage of Completion

Ketika kontrak sedang berlangsung karyawan dapat meningkatkan persentase penyelesaian dari kontrak tersebut sehingga pendapatan meningkat.

b. Overstating Sales 1. Inventories

Fraud yang biasa dilakukan terhadap inventory adalah lebih saji

pada persediaan akhir. Apabila lebih saji ini terdeteksi, pelaku Fraud mingkin dapat beralasan bahwa itu adalah karena kesalahan perhitungan.

2. Accounts Receivable

Terjadi overstatement pada piutang usaha karena understatement pada penyisihan piutang tak tertagih atau penipuan pada saldo akhir piutang usaha.

Asset tetap tidak disusutkan walau sebenarnya sudah mengalami penyusutan sehingga asset tetap menjadi lebih saji.

2.2 Hubungan Logis Antar Variabel dan Perumusan Hipotesis

2.2.1Pengaruh Financial Taget terhadap Deteksi Kecurangan Laporan Keuangan

Dalam menjalankan kinerjanya, manajer perusahaan dituntut untuk melakukan performaterbaik sehingga dapat mencapai target keuangan yang telah direncanakan. Perbandingan laba tehadap jumlah aktiva atau Return on

Asset adalah ukuran kinerja operasional yang banyakdigunakan untuk

menunjukkan seberapa efisien aktiva telah bekerja (Skousen et al., 2009). Penelitian Carlson dan Bathala (1997) dalam Widyastuti (2009) membuktikan bahwa perusahaan yang memiliki laba yang besar (diukur dengan profitabilitas atau ROA) lebih mungkin melakukan manajemen laba daripada perusahaan yang memiliki laba yang kecil. Akan tetapi, hasil penelitian dari Skousen et al. (2009) tidak menguatkan bukti bahwa ROA berpengaruh terhadap Financial Statement Fraud.Penelitian ini mencoba membuktikan bahwa ROA berpengaruh positif terhadap Financial Statement

Fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai

berikut:

H1 :Financial Targets berpengaruh terhadap deteksi kecurangan laporan

keuangan

2.2.2 Pengaruh Financial Stability terhadap Deteksi Kecurangan Laporan Keuangan

Menurut SAS No. 99, manajer menghadapi tekanan untuk melakukan kecurangan laporan keuangan ketika stabilitas keuangan dan/atau profitabilitas yang terancam oleh keadaaan ekonomi, industri, atau situasi entitas yang beroperasi (Skousen et al., 2009). Loebbecke et al. (1989) Bell

etal. (1991) menunjukkan bahwa dalam kasus dimana perusahaan mengalami

pertumbuhan yang berada di bawah rata-rata industri, manajemen akan memanipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et al., 2009). Semakin tinggi total aset yang dimiliki perusahaan menunjukkan kekayaan yang dimilikisemakin banyak. Penelitian yang dilakukan oleh Skousen et al. (2009) membuktikan bahwa semakin besar rasio perubahan total aset suatu perusahaan maka probabilitas dilakukannya tindak kecurangan pada laporan keuangan perusahaan tersebut semakin tinggi. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H2 : Financial Stability berpengaruh terhadap deteksi kecurangan laporan

2.2.3 Pengaruh External Pressure terhadap Deteksi Kecurangan Laporan Keuangan

External Pressure merupakan tekanan yang berlebihan bagi manajemen

untuk memenuhi persyaratan atau harapan dari pihak ketiga. Untuk mengatasi tekanan tersebut perusahaan membutuhkan tambahan utang atau sumber pembiayaan eksternal agar tetap kompetitif, termasuk pembiayaan riset dan pengeluaran pembangunan atau modal (Skousen et al., 2009). Kebutuhan pembiayaan eksternal terkait dengan kas yang dihasilkan dari pembiayaan

melalui hutang (Skousen et al, 2009). Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H3 : External Pressure berpengaruh terhadap deteksi kecurangan laporan

2.2.4 Pengaruh Nature Of Industyterhadap Deteksi Kecurangan Laporan Keuangan

Summers dan Sweeney (1998) mencatat bahwa akun piutang dan persediaan memerlukan penilaian subjektif dalam memperkirakan tidak tertagihnya piutang dan obsolete inventory. Mereka menyarankan bahwa karena adanya penilaian subjektif dalam menentukan nilai dari akun tersebut,manajemen dapat menggunakan akun tersebut sebagai alat untuk manipulasi laporan keuangan. Argumen ini didukung oleh Loebbecke et al. (1989), yang menemukan bahwa akun piutang dan persediaan terlibat dalam sejumlah besar fraud dalam sampel mereka .

Summers dan Sweeney (1998) meneliti akun piutang dan persediaan, menemukan bahwa kondisi akun persediaan dan piutang usaha berbeda antara perusahaan yang melakukan frauddengan perusahaan yang tidak melakukan

fraud. Summers dan Sweeney (1998), menggunakanproksi untuk nature of

industry yang berkaitan dengan piutang adalah rasio perubahan dalam piutang

usaha. Ukuran ini dihitung sebagai rasio piutang terhadap penjualan di tahun t dikurangi dengan rasio piutang terhadap penjualan di tahun t - 1 , di mana t adalah tahun sebelum terjadinya fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H4 : Nature of industry berpengaruh terhadap deteksi kecurangan laporan

keuangan

2.2.5 Pengaruh Ineffective Monitoring terhadap Deteksi Kecurangan Laporan Keuangan

Terjadinya praktik kecurangan atau Fraud merupakan salah satu dampak dari pengawasanatau monitoring yang lemah sehingga memberi kesempatan kepada agen atau manajer untuk berperilaku menyimpang dengan melakukan manajemen laba (Andayani, 2010). Praktik kecurangan atau Fraud dapat diminimalkan salah satunya dengan mekanisme pengawasan yangbaik.Dewan komisaris independen dipercaya dapat meningkatkan efektivitas pengawasan perusahaan. Dewan komisaris bertugas untuk menjamin terlaksananya strategi perusahaan,mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas (Forum for Corporate Governance

in Indonesia, 2003).

Penelitian Beasley (1996) menyimpulkan bahwa masuknya dewan komisaris yang berasaldari luar perusahaan meningkatkan efektivitas dewan tersebut dalam mengawasi manajemen untukmencegah kecurangan laporan keuangan. Hasil penelitian tersebut diperkuat dengan penelitianyang dilakukan Dechow et al. (1996) Dunn (2004) yang meneliti hubungan antara komposisidewan komisaris dengan kecurangan laporan keuangan. Hasil penelitian membuktikan bahwakecurangan lebih sering terjadi pada perusahaan yang lebih sedikit memiliki anggota dewankomisaris eksternal (Skousen et al., 2009). Hasil penelitian dari Skousen et al. (2009) tidak

menguatkan bukti bahwa rasio dewan komisaris independen berpengaruh terhadap Financial Statement Fraud. Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H5 : Innefective Monitoring berpengaruh terhadap deteksi kecurangan

laporan keuangan

2.2.6 Pengaruh Change In Auditors terhadap Deteksi Kecurangan Laporan Keuangan

Rationalization merupakan suatu faktor kualitatif yang tidak dapat

dipisahakan dari terjadinya Fraud. Studi yang dilakukan oleh Stice (1991) dan St Pierre dan Anderson (1984) menunjukkan bahwa perubahan auditor dapat terjadi karena alasan yang sah, risiko kegagalan auditdan litigasi berikutnya akan lebih tinggi dibandingkan tahun-tahun berikutnya. Loebbecke et al.(1989) menemukan bahwa sejumlah besar fraud dalam sampel mereka dilakukan dalam dua tahunpertama masa jabatan auditor.Summers dan Sweeney (1998) berpendapat bahwa perubahan auditor tidak memiliki hubungan yang signifikan terhadap financial statement fraud. Argumen Summers dan Sweeney tidak didukung oleh SAS No 99 atau Albrecht (2002), yang menyarankanperubahan auditor dikaitkan dengan

financial statement fraud. Penggantian Kantor akuntan publik dapat menjadi

salah satu proksi dari Rationalization(Skousen et al. 2009). Perubahan atau pergantian kantor akuntan publik yang dilakukan perusahaandapat mengakibatkan masa transisi dan stress period melanda perusahaan. Adanya pergantian akuntan publik pada pada dua tahun periode dapat menjadi

indikasi terjadinya fraud. Berdasarkanuraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H6 : Change in Auditor berpengaruh terhadap deteksi kecurangan laporan

keuangan

2.2.7 Pengaruh Rationalization terhadap Deteksi Kecurangan Laporan Keuangan

Francis dan Krishnan (1999) dan Vermeer (2003) berpendapat bahwa Prinsip Akrual Berhubungan Dengan Pengambilan Keputusan Manajemen Dan memberikan wawasan terhadap rasionalisasi dalam pelaporan keuangan. Menurut Skousen (2009) variabel rasio total akrual dapatdigunakan untuk menggambarkan rasionalisasi terkait dengan penggunaan prinsip akrual olehmanajemen. Total akrual dikalkulasikan sebagai perubahan asset lancar dikurang perubahan kas, dikurang perubahan kewajiban lancar ditambah perubahan utang jangka pendek dikurang beban depresiasi dan amortisasi dikurang pajak penghasilan yang ditangguhkan ditambah modal. Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H7 : Rationalization berpengaruh terthadap deteksi kecurangan laporan

keuangan

2.2.8 Pengaruh Capability terhadap Deteksi Kecurangan Laporan Keuangan

Capability adalah suatu faktor kualitatif yang menurut Wolfe dan

Hermanson merupakan salah satu pelengkap dari model Fraud triangle dari Cressey. Capability artinya seberapa besar daya dan kapasitas dari seseorang

itu melakukan Fraud di lingkungan perusahaan. Dalam penelitian ini akan digunakan Perubahan Direksi sebagai Proksi dari Rationalization. Perubahan direksi pada umumnya sarat dengan muatan politis dan kepentingan pihak-pihak tertentu yang memicu munculnya conflict of interest. Wolfe dan Hermanson (2004) meneliti tentang capability sebagai salah satu fraud

riskfactor yang melatar belakangi terjadinya fraud menyimpulkan bahwa

perubahan direksi dapat mengindikasikan terjadinya fraud. Perubahan direksi tidak selamanya berdampak baik bagi perusahaan. Perubahaan direksi bisa menjadi suatu upaya perusahaan untuk memperbaiki kinerja direksi sebelumnya dengan melakukan perubahan susunan direksi ataupun perekrutan direksi yang baru yang dianggap lebih berkompeten dari direksi sebelumnya. Sementara disisi lain, pergantian direksi bisa jadi merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mengetahui

fraud yang dilakukan perusahaan serta perubahan direksi dianggap akan

membutuhkan waktu adaptasi sehingga kinerja awal tidak maksimal. Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H8 : Capability berpengaruh terhadap deteksi kecurangan laporan keuangan

2.2.9 Pengaruh Personal Financial Needs terhadap Deteksi Kecurangan Laporan Keuangan

Variabel tekanan (pressure) yang ketiga yaitu kebutuhan keuangan individu (personal financial need) merupakan suatu kondisi ketika keuangan perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif

perusahaan (Skousen et al., 2009). Beasly (1996), Committee of Sponsoring

Organizations of the Treadway Commission (COSO) (1999), dan Dunn

(2004) dalam Tiffani (2015) menunjukkan bahwa ketika eksekutif perusahaan memiliki peranan keuangan yang kuat dalam perusahaan,

personal financial need dari eksekutif perusahaan tersebut akan turut

terpengaruh oleh kinerja keuangan perusahaan. Sebagian saham yang dimiliki oleh eksekutif perusahaan akan mempengaruhi kebijakan manajemen dalam mengungkapkan kinerja keuangan perusahaan. Dengan adanya kepemilikan saham oleh orang dalam perusahaan menyebabkan yang bersangkutan merasa punya hak klaim atas penghasilan dan aktiva perusahaan sehingga akan mempengaruhi kondisi keuangan perusahaan. Sesuai hasil penelitian yang dilakukan oleh Skousen et al. (2009) menunjukkan bahwa persentase kepemilikan saham oleh orang dalam (OSHIP) berpengaruh positif terhadap

financial statement fraud. Hasil penelitian ini sama yang dilakukan oleh

Molida (2011) bahwa personal financial need berpengaruh positif signifikan terhadap financial statement fraud. Berdasarkan penelitian diatas, maka dapat diturunkan hipotesis :

H9 : Personal financial needs berpengaruh terhadap deteksi kecurangan

laporan keuangan

2.3 Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan untuk menguji variabel-variabel yang dapat mempengaruhi kecurangan dalam pelaporan keuangan, antara lain: Penelitian yang dilakukan oleh kennedy Samuel Sihombing dan Shiddiq Nur

ahaddjo (2014) tentang Analisis fraud diamond dalam mendeteksi Financial Statement Fraud. Dalam penelitian tersebut yang menjadi variabel independen adalah pressure, Opportunity, Rationalization,dan Capablity. Hasil dari penelitian tersebut menunjukkan bahwaVariabel pressure, proksi financial targetterbukti tidak berpengaruh secara signifikan , proksi financial Stablility dan external berpengauh signifikan terhadap financial statement fraud Variabel Opportunity, dengan proksi natue of industry berpengaruh signifikan, dan proksi ineffective monitoing tidak berpengauh signifikan. Variabel Rationalizatio dengan proksi change in auditors tidak berpengauh signifikan dan rationalization berpengaruh sginifikan, dan variabel capability terbukti tidak berpengaruh secara signifikan terhadap financial statement fraud.

Penelitian yang dilakukan oleh Aisyah Wijayanti Kusumaningrum dan Murtanto(2016) tentang Analisis pengaruh Fraud Diamond dalam mendeteksi kecurangan laporan keuangan. Dalam penelitian tersebut yang menjadi variabel Independen adalah financial target, financial Stability, external pressure, nature of industry, ineffective monitoring, rationalization, personal financial needs, organizational structure, positioning dan intelegence. Hasil dari penelitian tersebut menunjukkan bahwa financial target, nature of industry, personal financial needs berpengaruh negatif dalam mendeteksi kecurangan laporan keuangan. Sedangkan financial Stability, rationalization, positioning dan intelegence tidak berpengaruh di dalam mendeteksi kecurangan laporan keuangan. Selain itu external pressure, ineffective monitoring, organizational structure berpengaruh positif mendeteksi kecurangan laporan keuangan..

Penelitian yang dilakukan oleh Annisya, Lindrianasari, dan Asmaranti (2016)tentang pendeteksian kecuangan laporan keuangan menggunakan Fraud diamond. Dalam penelitian tersebut yangmenjadi variabel independen adalah pressure, Opportunity, Razionalization dan Capablity.Hasil dari penelitian tersebut menunjukkan bahwa vaiabel Pressure dengan proksi financial target dan external pressure tidak bepengaruh, sedangkan financial stability berpengaruh posif signifikandalam mendeteksi kecurangan laporan keuangan. Opportunity yang diproksikan dengan nature of industry tidak berpengaruh di dalam mendeteksi kecurangan laporan keuangan. Variabel capability berpengaruh negatif dalam mendeteksi kecurangan laporan keuangan. Razionalization yang diproksikan dengan opini audit tidak mempunyai pengaruh di dalam mendeteksi kecurangan laporan keuangan.

Penelitian yang dilakukan oleh Ketut Putiasih, Herawati, dan Wahyuni (2016) tentang analisis fraud diamond dalam mendeteksi financial statement fraud (studi empiris pada perusahaan manufaktur yangterdaftar di BEI tahun 2013-2015). Dalam penelitian tersebut yang menjadi variabel independen adalah pressure, Opportunity, Razionalization dan Capablity .Hasil dari penelitian tersebut menunjukkan bahwa dari kempat vaiabel independen berpengauh, sehingga dapat digunakan untuk mendeteksi financial statement fraud.

Penelitian yang dilakukan oleh Yesiariani dan Rahayu (2016) tentang analisis fraud diamond dalam mendeteksi financial statement fraud (studi empiris pada perusahaan LQ-45 yangterdaftar di BEI tahun 2010-2014) dalam penelitian tersebut yang menjadi variabel independen adalah pressure, Opportunity,

Razionalization dan Capablity. Hasil dari penelitian tersebut menunjukkan bahwa vaiabel pressure dai keempat proksi yang tidak berpengauh di dalam mendeteksi financial statement fraud personal financial needs, sedangkan ketiga proksi lainnya yaitu financial target, financial stability, external of industy berpengaruh negatif signifikan.Vaiabel opportunity tidak berpengaruh di dalam mendeteksi financial statement fraud.Rationalization bepengauh positif signifikan.Change in auditors dan capability tidak mempunyai pengaruh di dalam mendeteksi financial statement fraud. Tabel 2.1 Penelitian Terdahulu N o Peneliti dan Tahun Sampel dan Periode Penelitian Variabel dan Metode Analisis Hasil Penelitian 1 . Kennedy Samuel Sihombing dan Shiddiq Nur Rahardjo (2014) Sampel Penelitian: Perusahaan manufaktur yang sudah go public atau terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2012. Variabel Independen : Financial Target (X1) Financial Stability(X2) External Pressure (X3) Nature Of Industy (X4) Ineffective Monitoring (X5) Change In Auditors (X6) Rationalization (X7) Capability (X8) Variabel Dependen : financial statement fraud X1 : Tidak Berpengaruh Signifikan X2 : Berpengaruh Signifikan X3 : Berpengaruh Signifikan X4 : Berpengaruh Signifikan X5:Tidak Berpengaruh Signifikan X6:Tidak Berpengaruh Signifikan X7:Berpengaruh Signifikan X8:Tidak

(Y) Metode Analisis: Analisis Regresi Berganda Berpengaruh Signifikan 2 . Aisyah Wijayanti Kusumani ngrum dan Murtanto (2016) Sampel Penelitian: Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Variabel Independen : Financial Target (X1) Financial Stability(X2) External Pressure (X3) Nature Of Industy (X4) Ineffective Monitoring(X5) Rationalization (X6) Personal Financial Needs(X7) Oganizational Structure(X8) Positioning (X9) Intelegence(X10 ) Variabel Dependen : financial statement fraud (Y) Metode Analisis: Analisis Regresi X1 : Berpengaruh Negatif X2 : Tidak Berpengaruh X3 : Berpengaruh Positif X4 : Berpengaruh Negatif X5:Berpengaruh Positif X6:Tidak Berpengaruh X7:Berpengaruh Negatif X8:Berpengaruh Positif X9:Tidak Berpengaruh X10:Tidak Berpengaruh 3 . Mafiana Annisya, Lindrianas ari, dan Yuztitya Asmaranti (2016) Sampel Penelitian: Perusahaan sektor Properti dan Real Estate di Bursa Efek Indonesia (BEI) selama Variabel Independen : Financial Target (X1) Financial Stability(X2) External Pressure (X3) Nature Of Industy (X4) Capability (X5) X1 : Tidak Berpengaruh X2 : Berpengaruh Positif Signifikan X3 : Tidak Berpengaruh X4 : Tidak Berpengaruh X5:Tidak

periode 2010-2014 Opini Audit (X6) Variabel Dependen : financial statement fraud (Y) Metode pemilihan sample: Puposive Sampling Berpengaruh X6:Tidak Berpengaruh 4 . Ketut Putriasih, Ni Nyoman Trisna Herawati, dan Made Arie Wahyuni( 2016) Sampel Penelitian: 143 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013-2015. Variabel Independen : Financial Target (X1) Financial Stability(X2) External Pressure (X3) Nature Of Industy (X4) Ineffective Monitoring (X5) Change In Auditors (X6) Rationalization (X7) Capability (X8) Variabel Dependen : financial statement fraud (Y) Metode Analisis: Regresi Linier Berganda X1 : Berpengaruh X2 : Berpengaruh X3 : Berpengaruh X4 : Berpengaruh X5 : Berpengaruh X6: Berpengaruh X7:Berpengaruh X8:Berpengaruh 5 . Merissa Yesiariani dan Isti Rahayu (2016) Sampel Penelitian: Perusahaan yang selalu masuk dalam perhitungan LQ-45 di Variabel Independen : Financial Target (X1) Financial Stability(X2) External Pressure (X3) X1 :Berpengaruh Negatif Signifikan X2 : Berpengaruh Negatif Signifikan

Bursa Efek Indonesia (BEI) selama periode 2010-2014. Nature Of Industy (X4) Ineffective Monitoring (X5) Change In Auditors (X6) Rationalization (X7) Capability (X8) Personal Financial Needs(X9) Variabel Dependen : financial statement fraud (Y) Metode Analisis: Regresi Linie Berganda X3 : Berpengaruh Positif Signifikan X4 : Tidak Berpengaruh X5:Tidak Berpengaruh X6:Tidak Berpengaruh X7:Berpengaruh Positif Signifikan X8:Tidak Berpengaruh X9:Tidak Berpengaruh

Sumber : diambil dari beberapa jurnal

2.4 Kerangka Pemikian

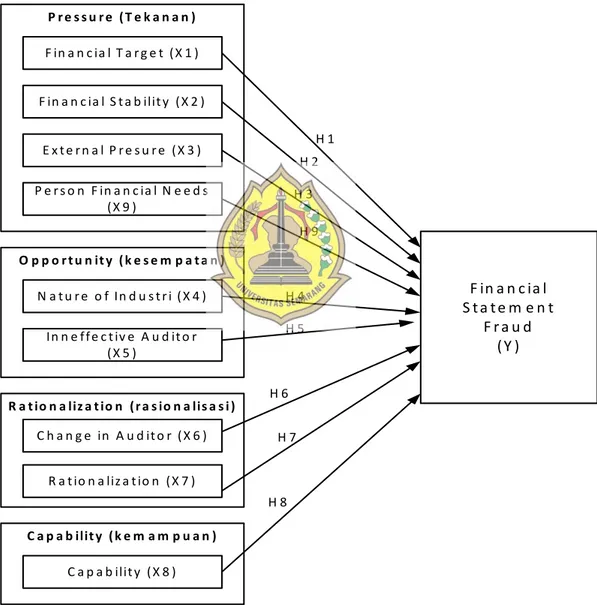

Penelitian ini bertujuan mendeteksi adanya Financial Statement Fraudsebelum akhirnya berkembang menjadi masalah yang merugikan

perusahaan. Perancangan model penelitian bisa membantu agar lebih memahami konsep penelitian dan arah dari hubungan variabel independen terhadap variabel dependen. Variabel yang digunakan dalam penelitian ini mengacu pada gambaran tentang variabel independen yaitu pressure, Opportunity, Razionalization dan Capablity dengan menggunakan Sembilan variabel proksi Independen. Selanjutnya, variabel dependen penelitian, yaitu Financial Statement Fraud diproksikan dengan earning management karena proksi ini terkait erat dengan

R a t io n a liz a t io n ( r a s io n a lis a s i ) P r e s s u r e ( T e k a n a n ) F in a n c ia l T a r g e t ( X 1 ) F in a n c ia l S t a b ilit y ( X 2 ) P e r s o n F in a n c ia l N e e d s ( X 9 ) E x t e r n a l P r e s u r e ( X 3 ) F in a n c ia l S t a t e m e n t F r a u d ( Y ) O p p o r t u n it y ( k e s e m p a t a n ) N a t u r e o f In d u s t r i ( X 4 ) In n e f f e c t iv e A u d it o r ( X 5 ) C h a n g e in A u d it o r ( X 6 ) C a p a b ilit y ( k e m a m p u a n ) R a t io n a liz a t io n ( X 7 ) C a p a b ilit y ( X 8 ) H 1 H 2 H 3 H 9 H 4 H 5 H 6 H 7 H 8

terjadinya Fraud pada laporan keuangan.Earning management merupakan salah satu indikator terjadinya financial statement fraud di perusahaan.

Berdasarkan landasan teori yang telah diuraikan sebelumnya, kerangka konseptual dalam penelitian ini sebagai berikut: