b. Analisis data daya tahan dengan metode semiparametrik, yaitu menggunakan regresi hazard proporsional. Analisis ini digunakan untuk melihat pengaruh peubah penjelas terhadap peubah respon secara simultan.

c. Pemeriksaan asumsi hazard proporsional.

3. Validasi model

Validasi model perlu dilakukan untuk mengevaluasi kestabilan model. Validasi model dilakukan dengan melihat perubahan model dan parameter dengan set data yang berbeda. Pada data pemodelan didapatkan model dan penduga rasio hazard beserta selang kepercayaannya. Data validasi sebesar 30% juga dilakukan pemodelan untuk mendapatkan nilai rasio hazard. Rasio hazard pada data validasi kemudian dibandingkan dengan rasio hazard pada data pemodelan. Bila rasio hazard data validasi berada di dalam selang kepercayaan 95% dari hazard ratio pada data pemodelan, maka dapat dikatakan model yang dihasilkan valid. 4. Interpretasi koefisien.

Diagram alur metode penelitian dapat dilihat pada Lampiran 2.

HASIL DAN PEMBAHASAN

Kategorisasi Peubah

Pendeteksian pencilan penting dilakukan sebelum analisis data. Pencilan adalah pengamatan yang tidak mengikuti sebagian besar pola dan terletak jauh dari pusat data. Keberadaan data pencilan harus dihindari karena dapat berpengaruh terhadap pendugaan koefisien regresi. Pendeteksian pencilan dilakukan pada peubah bebas yang berskala kuantitatif, yaitu peubah jangka waktu pinjaman, jumlah angsuran, jumlah tanggungan, dan umur. Diagram kotak garis adalah analisis deskriptif yang dapat mendeteksi pencilan.

Berdasarkan diagam kotak garis pada Gambar 5 jelas menunjukkan bahwa terdapat pencilan pada semua peubah bebas yang berskala kuantitatif. Salah satu metode yang dapat dilakukan untuk mengatasi hal ini adalah transformasi data kuantitatif menjadi data kualitatif. Teknik ini digunakan untuk mereduksi jumlah nilai suatu peubah yang berskala kuantitatif dengan cara memilah-milah nilai data peubah ke dalam sub-sub selang nilai.

(a) (b) (c)

(d) (e)

Gambar 5 Diagram kotak garis peubah: (a) jangka waktu pinjaman (bulan), (b) pendapatan total (juta rupiah), (c) jumlah angsuran (juta rupiah), (d) jumlah tanggungan, dan (e) umur (tahun).

Batas-batas selang untuk peubah tersebut beserta peubah bonekanya dapat dilihat pada Lampiran 1. Peubah umur juga diubah menjadi peubah kategorik walaupun peubah ini tidak memiliki data pencilan, hal ini dimaksudkan untuk menyeragamkan dan mempermudah dalam interpretasi hasil.

Eksplorasi Data

Secara keseluruhan pada data kredit motor persentase debitur yang mampu melunasi utang-utangnya sebesar 30%, kemudian terdapat 48% debitur yang hingga akhir masa pengamatan masih lancar kreditnya dan 22% debitur mengalami gagal bayar (Gambar 6).

Gambar 6 Persentase status kredit debitur secara keseluruhan.

Persentase data tersensor terbilang besar karena debitur yang diamati adalah debitur yang memulai kredit dari Januari 2008 sampai Desember 2010 (36 bulan), sedangkan masa pengamatan mulai Januari 2008 sampai Juni 2011 (42 bulan). Sebanyak 69% debitur 0 20 40 60 g o l_ to p 0 25000000 50000000 75000000 V A R 0 0 0 0 1 0 2500000 5000000 7500000 V A R 0 0 0 0 2 0 2 4 6 8 ju m la h ta n g g u n g a n 20 30 40 50 60 A G E sensor 48% macet 22% lancar 30% 60 40 20 0 75 50 25 0 0.75 0.5 0.25 0 8 6 4 2 0 60 50 40 30 20

memiliki jangka waktu pinjaman 25 sampai 36 bulan. Misalkan jangka waktu pinjaman debitur adalah 36 bulan maka debitur yang dapat diamati perilaku kreditnya secara lengkap adalah debitur yang memulai kredit pada enam bulan pertama (Januari-Juni 2008) masa pengamatan, selebihnya tidak dapat diamati secara lengkap (tergantung jangka waktu pinjaman dan waktu awal kredit).

Persentase status kredit untuk debitur yang melakukan kredit pada enam bulan pertama masa pengamatan dapat dilihat pada Gambar 7. Persentase data tersensor sebanyak 4%, hal ini menandakan bahwa hanya sedikit debitur yang tidak dapat diamati perilaku kreditnya secara lengkap. Debitur yang tersensor adalah debitur yang memiliki jangka waktu pinjaman 42 bulan atau lebih.

Gambar 7 Persentase status kredit untuk debitur yang melakukan akad kredit pada bulan Januari-Juni 2008 diamati sampai Juni 2011. Debitur yang melakukan kredit pada awal pengamatan yaitu bulan Januari 2008 dapat diamati perilaku kreditnya secara lengkap. Hingga akhir pengamatan tidak ada debitur yang masih dalam proses kredit. Persentase debitur berstatus lancar dan macet pada bulan Januari 2008 (Gambar 8) dan pada enam bulan pertama masa pengamatan (Gambar 7) tidak jauh berbeda, hal ini menandakan bahwa persentase ini mampu mewakili seluruh data jika dapat diamati secara lengkap.

Gambar 8 Persentase status kredit untuk debitur yang melakukan akad kredit pada bulan Januari 2008 diamati sampai Juni 2011. Sebesar 71% debitur yang melakukan kredit pada Januari 2008 dapat melunasi

utang-utangnya hingga masa pengamatan berakhir (Gambar 8). Hal ini disebabkan karena data pada penelitian ini merupakan data debitur yang sudah lolos seleksi oleh pihak kreditur pada saat permohonan kredit dilakukan. Data inilah yang diamati hingga masa pengamatan berakhir. Sedangkan debitur yang tidak lolos seleksi tidak dapat diamati perilaku kreditnya. Sebesar 29% debitur pada awalnya memenuhi kualifikasi risiko kredit rendah pada akhirnya mengalami kredit macet.

Angka 29% pada status kredit macet terbilang tidak sedikit, hal ini disebabkan oleh definisi macet pada penelitian ini adalah debitur yang tidak membayar angsuran dalam waktu 30 hari setelah jatuh tempo. Menurut ketentuan Bank Indonesia definisi tersebut masih dalam kategori dalam perhatian

khusus, dikatakan macet apabila terdapat

tunggakan pokok dan atau bunga yang telah melampaui 180 hari. Meskipun demikian, persentase debitur macet tetap harus diperkecil untuk mengurangi kerugian perusahaan pemberi kredit.

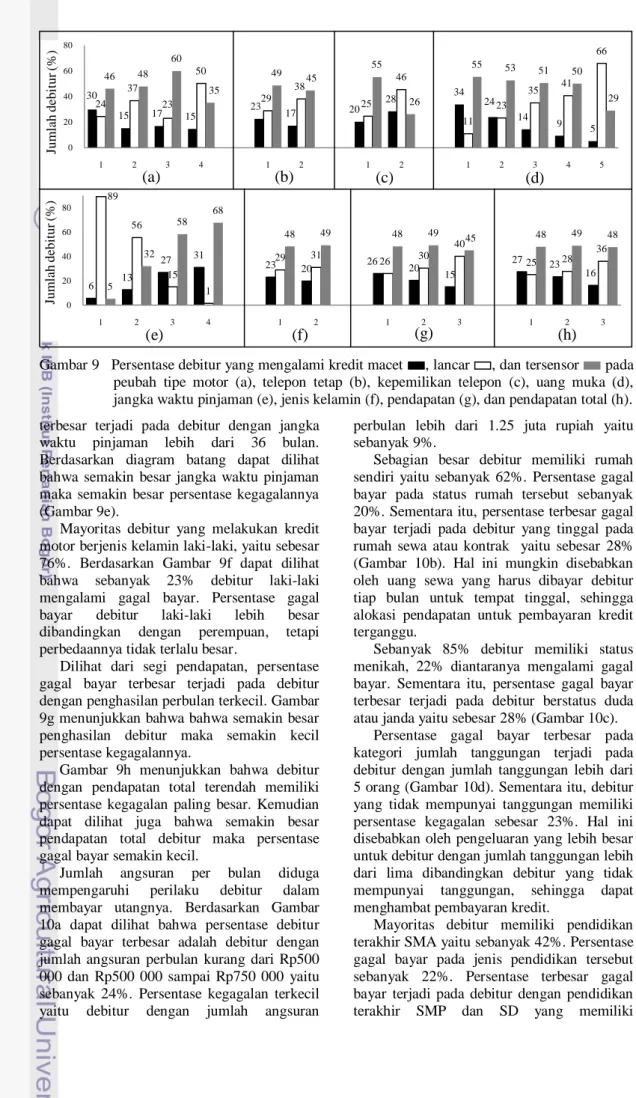

Eksplorasi data untuk masing-masing peubah penjelas dapat dilihat pada Gambar 9 dan Gambar 10. Persentase debitur gagal bayar terbesar pada peubah jenis motor adalah debitur yang mengkredit motor bebek kelas bawah yaitu sebesar 30% (Gambar 9a). Selanjutnya, tipe motor matic berada di posisi ke-dua dengan 17%.

Mayoritas debitur memiliki telepon tidak tetap. Berdasarkan Gambar 9b dapat dilihat bahwa sebanyak 23% debitur yang memiliki telepon tidak tetap mengalami gagal bayar. Hal ini mengindikasikan bahwa risiko kegagalan lebih rentan dialami oleh debitur yang memiliki telepon tidak tetap.

Sebagian besar debitur sudah memiliki telepon yaitu sebesar 76% dan hanya 20% yang mengalami gagal bayar. Gambar 9c menunjukkan bahwa persentase debitur gagal bayar terbesar adalah debitur yang tidak memiliki telepon.

Persentase gagal bayar pada peubah uang muka menunjukkan bahwa debitur yang membayar uang muka kurang dari 5% memiliki persentase gagal bayar paling besar. Gambar 9d menunjukkan bahwa semakin besar persentase uang muka yang dibayar maka semakin kecil persentase kegagalannya.

Sebanyak 69% dari seluruh debitur melakukan kredit dengan jangka waktu pinjaman 25 sampai 36 bulan. Terdapat 27% debitur yang mengalami gagal bayar pada jangka waktu tersebut. Persentase gagal bayar sensor 4% macet 28% lancar 68% macet 29% lancar 71%

Gambar 9 Persentase debitur yang mengalami kredit macet , lancar , dan tersensor pada peubah tipe motor (a), telepon tetap (b), kepemilikan telepon (c), uang muka (d), jangka waktu pinjaman (e), jenis kelamin (f), pendapatan (g), dan pendapatan total (h). terbesar terjadi pada debitur dengan jangka

waktu pinjaman lebih dari 36 bulan. Berdasarkan diagram batang dapat dilihat bahwa semakin besar jangka waktu pinjaman maka semakin besar persentase kegagalannya (Gambar 9e).

Mayoritas debitur yang melakukan kredit motor berjenis kelamin laki-laki, yaitu sebesar 76%. Berdasarkan Gambar 9f dapat dilihat bahwa sebanyak 23% debitur laki-laki mengalami gagal bayar. Persentase gagal bayar debitur laki-laki lebih besar dibandingkan dengan perempuan, tetapi perbedaannya tidak terlalu besar.

Dilihat dari segi pendapatan, persentase gagal bayar terbesar terjadi pada debitur dengan penghasilan perbulan terkecil. Gambar 9g menunjukkan bahwa bahwa semakin besar penghasilan debitur maka semakin kecil persentase kegagalannya.

Gambar 9h menunjukkan bahwa debitur dengan pendapatan total terendah memiliki persentase kegagalan paling besar. Kemudian dapat dilihat juga bahwa semakin besar pendapatan total debitur maka persentase gagal bayar semakin kecil.

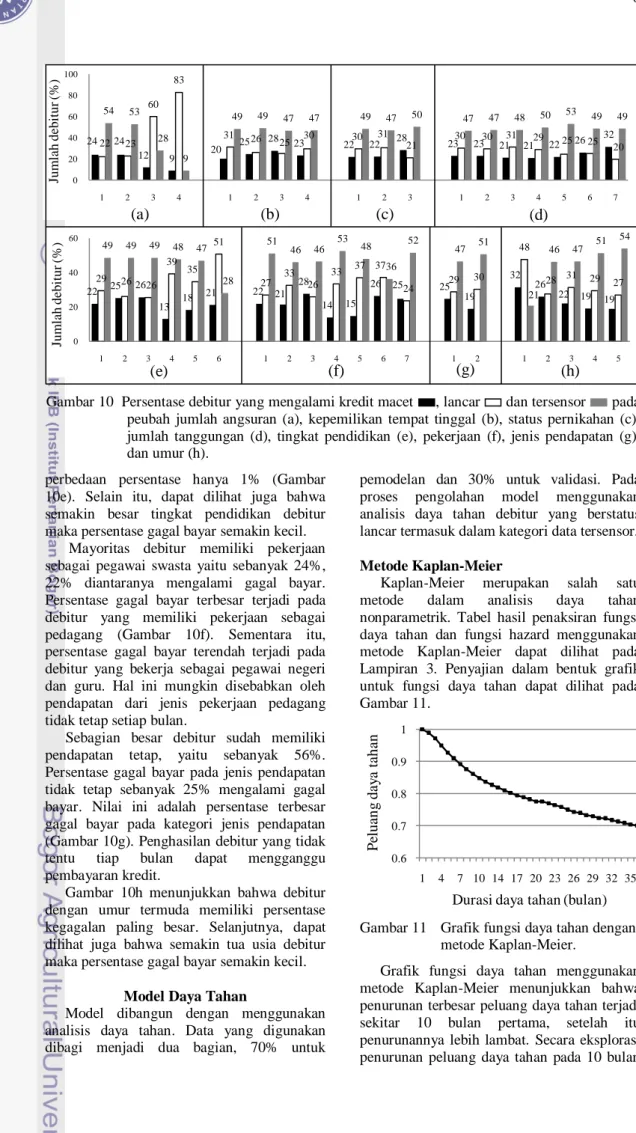

Jumlah angsuran per bulan diduga mempengaruhi perilaku debitur dalam membayar utangnya. Berdasarkan Gambar 10a dapat dilihat bahwa persentase debitur gagal bayar terbesar adalah debitur dengan jumlah angsuran perbulan kurang dari Rp500 000 dan Rp500 000 sampai Rp750 000 yaitu sebanyak 24%. Persentase kegagalan terkecil yaitu debitur dengan jumlah angsuran

perbulan lebih dari 1.25 juta rupiah yaitu sebanyak 9%.

Sebagian besar debitur memiliki rumah sendiri yaitu sebanyak 62%. Persentase gagal bayar pada status rumah tersebut sebanyak 20%. Sementara itu, persentase terbesar gagal bayar terjadi pada debitur yang tinggal pada rumah sewa atau kontrak yaitu sebesar 28% (Gambar 10b). Hal ini mungkin disebabkan oleh uang sewa yang harus dibayar debitur tiap bulan untuk tempat tinggal, sehingga alokasi pendapatan untuk pembayaran kredit terganggu.

Sebanyak 85% debitur memiliki status menikah, 22% diantaranya mengalami gagal bayar. Sementara itu, persentase gagal bayar terbesar terjadi pada debitur berstatus duda atau janda yaitu sebesar 28% (Gambar 10c).

Persentase gagal bayar terbesar pada kategori jumlah tanggungan terjadi pada debitur dengan jumlah tanggungan lebih dari 5 orang (Gambar 10d). Sementara itu, debitur yang tidak mempunyai tanggungan memiliki persentase kegagalan sebesar 23%. Hal ini disebabkan oleh pengeluaran yang lebih besar untuk debitur dengan jumlah tanggungan lebih dari lima dibandingkan debitur yang tidak mempunyai tanggungan, sehingga dapat menghambat pembayaran kredit.

Mayoritas debitur memiliki pendidikan terakhir SMA yaitu sebanyak 42%. Persentase gagal bayar pada jenis pendidikan tersebut sebanyak 22%. Persentase terbesar gagal bayar terjadi pada debitur dengan pendidikan terakhir SMP dan SD yang memiliki

30 15 17 15 23 17 20 28 34 24 14 9 5 24 37 23 50 29 38 25 46 11 23 35 41 66 46 48 60 35 49 45 55 26 55 53 51 50 29 0 20 40 60 80 1 2 3 4 1 2 1 2 1 2 3 4 5 Jum la h de bi tur ( % ) 6 13 27 31 23 20 26 20 15 27 23 16 89 56 15 1 29 31 26 30 40 25 28 36 5 32 58 68 48 49 48 49 45 48 49 48 0 20 40 60 80 1 2 3 4 1 2 1 2 3 1 2 3 Jum la h de bi tur ( % ) (a) (b) (c) (d) (e) (f) (g) (h)

Gambar 10 Persentase debitur yang mengalami kredit macet , lancar dan tersensor pada peubah jumlah angsuran (a), kepemilikan tempat tinggal (b), status pernikahan (c), jumlah tanggungan (d), tingkat pendidikan (e), pekerjaan (f), jenis pendapatan (g), dan umur (h).

perbedaan persentase hanya 1% (Gambar 10e). Selain itu, dapat dilihat juga bahwa semakin besar tingkat pendidikan debitur maka persentase gagal bayar semakin kecil.

Mayoritas debitur memiliki pekerjaan sebagai pegawai swasta yaitu sebanyak 24%, 22% diantaranya mengalami gagal bayar. Persentase gagal bayar terbesar terjadi pada debitur yang memiliki pekerjaan sebagai pedagang (Gambar 10f). Sementara itu, persentase gagal bayar terendah terjadi pada debitur yang bekerja sebagai pegawai negeri dan guru. Hal ini mungkin disebabkan oleh pendapatan dari jenis pekerjaan pedagang tidak tetap setiap bulan.

Sebagian besar debitur sudah memiliki pendapatan tetap, yaitu sebanyak 56%. Persentase gagal bayar pada jenis pendapatan tidak tetap sebanyak 25% mengalami gagal bayar. Nilai ini adalah persentase terbesar gagal bayar pada kategori jenis pendapatan (Gambar 10g). Penghasilan debitur yang tidak tentu tiap bulan dapat mengganggu pembayaran kredit.

Gambar 10h menunjukkan bahwa debitur dengan umur termuda memiliki persentase kegagalan paling besar. Selanjutnya, dapat dilihat juga bahwa semakin tua usia debitur maka persentase gagal bayar semakin kecil.

Model Daya Tahan

Model dibangun dengan menggunakan analisis daya tahan. Data yang digunakan dibagi menjadi dua bagian, 70% untuk

pemodelan dan 30% untuk validasi. Pada proses pengolahan model menggunakan analisis daya tahan debitur yang berstatus lancar termasuk dalam kategori data tersensor.

Metode Kaplan-Meier

Kaplan-Meier merupakan salah satu metode dalam analisis daya tahan nonparametrik. Tabel hasil penaksiran fungsi daya tahan dan fungsi hazard menggunakan metode Kaplan-Meier dapat dilihat pada Lampiran 3. Penyajian dalam bentuk grafik untuk fungsi daya tahan dapat dilihat pada Gambar 11.

Gambar 11 Grafik fungsi daya tahan dengan metode Kaplan-Meier.

Grafik fungsi daya tahan menggunakan metode Kaplan-Meier menunjukkan bahwa penurunan terbesar peluang daya tahan terjadi sekitar 10 bulan pertama, setelah itu penurunannya lebih lambat. Secara eksplorasi penurunan peluang daya tahan pada 10 bulan

24 24 12 9 20 25 28 23 22 22 28 23 23 21 21 22 26 32 22 23 60 83 31 26 25 30 30 31 21 30 30 31 29 25 25 20 54 53 28 9 49 49 47 47 49 47 50 47 47 48 50 53 49 49 0 20 40 60 80 100 1 2 3 4 1 2 3 4 1 2 3 1 2 3 4 5 6 7 Jum lah debi tur ( % ) 22 25 26 13 18 21 22 21 28 14 15 26 25 25 19 32 26 22 19 19 29 26 26 39 35 51 27 33 26 33 37 37 24 29 30 48 28 31 29 27 49 49 49 48 47 28 51 46 46 53 48 36 52 47 51 21 46 47 51 54 0 20 40 60 1 2 3 4 5 6 1 2 3 4 5 6 7 1 2 1 2 3 4 5 Jum la h de bi tur ( % ) 0.6 0.7 0.8 0.9 1 1 4 7 10 14 17 20 23 26 29 32 35 P el ua n g da y a t a h a n

Durasi daya tahan (bulan)

(a) (b) (c) (d)

pertama memiliki nilai tangen ≈ 0.0168, kemudian pada bulan ke-10 sampai 20 nilai tangen ≈ 0.0081, dan pada bulan ke-20 sampai 36 nilai tangen ≈ 0.0047. Hal ini menunjukkan bahwa pada 10 bulan pertama terdapat banyak debitur yang mengalami kredit macet dibandingkan dengan bulan-bulan berikutnya ditandai dengan nilai tangen yang lebih besar.

Grafik fungsi hazard dapat dilihat pada Gambar 12. Tingkat hazard dengan metode Kaplan-Meier dari waktu ke waktu tidak sama. Pada periode awal fungsi hazard tinggi kemudian menurun seiring bertambahnya waktu.

Fungsi daya tahan mengindikasikan peluang debitur untuk tetap lancar kreditnya, sebaliknya fungsi hazard mengindikasikan potensial kegagalan (macet). Tingkat hazard memiliki nilai yang tinggi pada 10 bulan pertama, kesimpulan yang sama juga diperoleh pada fungsi daya tahan yang penurunannya lebih curam pada 10 bulan pertama.

Gambar 12 Grafik fungsi hazard dengan metode Kaplan-Meier.

Metode Kaplan-Meier juga bisa digunakan untuk membandingkan dua atau lebih grup data daya tahan. Pembandingan dilakukan dengan uji hipotesis, salah satu uji yang bisa digunakan adalah uji Logrank. Hipotesis nol yang diuji adalah fungsi daya tahan dari seluruh grup sama atau tidak nyata perbedaannya. Hipotesis tandingannya adalah minimal ada satu grup yang memiliki fungsi daya tahan berbeda dengan grup lainnya. Uji Logrank ini juga dilakukan untuk pemeriksaan asumsi tingkat hazard yang harus proporsional.

Hasil analisis daya tahan untuk masing-masing peubah bebas dapat dilihat pada Tabel 2. Dapat dilihat bahwa seluruh peubah penjelas mempunyai nilai-p kurang dari alpha 5%. Hal ini menandakan bahwa tiap kategori dalam peubah memberikan fungsi daya tahan yang berbeda.

Tabel 2 Hasil uji Logrank untuk tiap peubah beserta signifikansinya (nilai-p)

Peubah Khi-Kuadrat Nilai-p Tipe motor 443.38 <0.0001 Telepon tetap 28.50 <0.0001 Kepemilikan telepon 37.67 <0.0001 Uang muka 1435.81 <0.0001 Jangka waktu pinjaman 411.21 <0.0001 Jenis kelamin 25.40 <0.0001 Pendapatan 77.36 <0.0001 Pendapatan total 122.99 <0.0001 Jumlah angsuran 131.156 <0.0001 Kepemilikan tempat tinggal 84.66 <0.0001 Status pernikahan 17.20 0.0002 Jumlah tanggungan 29.05 <0.0001 Tingkat pendidikan 193.16 <0.0001 Pekerjaan 261.12 <0.0001 Jenis pendapatan 117.17 <0.0001 Umur 96.12 <0.0001

Metode Kaplan-Meier juga dapat menghasilkan pola daya tahan untuk setiap peubah penjelas. Grafik fungsi daya tahan pada peubah uang muka menunjukkan bahwa debitur yang membayar uang muka kurang dari 5% memiliki fungsi daya tahan terendah, atau yang paling cepat untuk menjadi macet kreditnya. Gambar 13 menunjukkan bahwa semakin besar persentase uang muka yang dibayar maka semakin tinggi fungsi daya tahannya atau risiko untuk menjadi debitur macet semakin kecil. Selain itu, fungsi daya tahan pada kategori uang muka kurang dari 5% dan 5-10% terlihat lebih curam dibandingkan kategori uang muka lainnya. Hal ini menunjukkan bahwa risiko pada kategori tersebut sangat besar.

Hasil analisis daya tahan menggunakan metode Kaplan-Meier pada masing-masing peubah penjelas dapat dilihat pada Lampiran 4. Pada peubah tipe motor, debitur yang mengkredit motor bebek kelas bawah memiliki fungsi daya tahan yang rendah, atau yang paling cepat untuk menjadi gagal bayar. Kategori yang memiliki fungsi daya tahan tertinggi adalah tipe motor sport dan motor bebek kelas atas. Kedua kategori tersebut mempunyai fungsi daya tahan yang hampir sama.

Fungsi daya tahan pada peubah jenis kelamin terdapat perbedaan antara debitur.

0 0.005 0.01 0.015 0.02 0.025 1 4 7 10 14 17 20 23 26 29 32 35 H a z a rd

Gambar 13 Grafik fungsi daya tahan metode Kaplan-Meier untuk peubah bebas uang muka (%). laki-laki dan perempuan. Debitur laki-laki

memiliki fungsi daya tahan yang lebih rendah dibandingkan dengan debitur perempuan.

Berdasarkan jumlah pendapatan per bulan, debitur dengan pendapatan kurang dari dua juta rupiah memiliki risiko kredit terbesar, hal ini bisa dilihat dari grafik fungsi daya tahan yang paling rendah dibandingkan kategori penghasilan lainnya. Selanjutnya, dapat dilihat juga bahwa semakin besar penghasilan per bulan maka semakin tinggi fungsi daya tahan debitur.

Dilihat dari karakteristik debitur dengan kepemilikan tempat tinggal yang berbeda, debitur berstatus tempat tinggal sewa atau kontrak memiliki fungsi daya tahan terendah, sedangkan debitur yang memiliki rumah sendiri memiliki fungsi daya tahan yang paling tinggi.

Fungsi daya tahan pada peubah status pernikahan menunjukkan bahwa debitur dengan status duda atau janda merupakan debitur yang paling cepat untuk menjadi gagal bayar. Debitur yang belum menikah dan sudah menikah memiliki fungsi daya tahan tertinggi. Fungsi daya tahan pada kedua kategori tersebut berhimpit yang menunjukkan bahwa keduanya memiliki daya tahan yang hampir sama.

Ditinjau dari segi tingkat pendidikan, debitur dengan tingkat pendidikan S1 memiliki fungsi daya tahan tertinggi, sedangkan yang paling cepat gagal bayar adalah debitur berpendidikan SMP. Kategori SMP dibandingkan dengan kategori SD memiliki fungsi daya tahan yang lebih rendah, walaupun perbedaannya tidak terlalu besar.

Jumlah tanggungan debitur diduga mempengaruhi durasi daya tahan debitur. Risiko gagal bayar terbesar terjadi pada

debitur yang memiliki jumlah tanggungan lebih dari lima orang. Hal ini ditunjukkan dengan fungsi daya tahan yang lebih curam dibandingkan kategori jumlah tanggungan lainnya. Fungsi daya tahan pada kategori jumlah tanggungan 0, 1, 2, 3, dan 4 terlihat berhimpit yang menunjukkan bahwa keduanya memiliki daya tahan yang hampir sama.

Debitur memiliki pekerjaan yang berbeda-beda, debitur yang bekerja sebagai pedagang memiliki risiko paling tinggi untuk menjadi gagal bayar dibandingkan dengan kategori lainnya. Debitur yang bekerja sebagai pegawai negeri dan guru memiliki fungsi daya tahan tertinggi. Fungsi daya tahan pada kedua kategori tersebut berhimpit yang menunjukkan bahwa keduanya memiliki daya tahan yang hampir sama.

Fungsi daya tahan pada peubah umur menunjukkan bahwa debitur yang berumur kurang dari 21 tahun merupakan debitur yang paling cepat untuk menjadi gagal bayar. Debitur yang berumur 41 sampai 50 tahun dan lebih dari 50 tahun memiliki fungsi daya tahan tertinggi. Fungsi daya tahan pada kedua kategori tersebut berhimpit yang menunjukkan bahwa keduanya memiliki daya tahan yang hampir sama.

Metode Regresi Hazard Proporsional

Regresi hazard proporsional dapat menerangkan pengaruh karakteristik debitur terhadap durasi daya tahan secara simultan. Sebelum melakukan analisis terlebih dahulu membuat peubah boneka untuk seluruh peubah kategorik. Jika suatu peubah memiliki

k buah kategori maka peubah boneka yang

terbentuk sebanyak k-1 buah. Peubah boneka yang dibentuk dapat dilihat pada Lampiran 1. 0.4 0.6 0.8 1 1 6 11 16 21 26 31 36 P el ua n g da y a t a h a n

Durasi daya tahan (bulan)

Hasil analisis dengan metode regresi hazard proporsional dapat dilihat pada Lampiran 5. Analisis ini dilakukan dengan memasukkan seluruh peubah penjelas ke dalam model. Pengujian parameter secara simultan dengan uji-G didapatkan nilai statistik uji khi-kuadrat sebesar 2261.17 dan nilai-p <0.0001, artinya minimal ada satu peubah penjelas yang berpengaruh terhadap durasi daya tahan debitur. Pengujian parameter secara parsial dilakukan dengan Uji Wald. Peubah yang berpengaruh nyata terhadap durasi daya tahan debitur pada alpha 5% antara lain peubah tipe motor, kepemilikan telepon, uang muka, jenis kelamin, jumlah angsuran, kepemilikan tempat tinggal, status pernikahan, jumlah tanggungan, tingkat pendidikan, pekerjaan, dan umur.

Pemodelan dilakukan kembali dengan mengeluarkan peubah yang tidak berpengaruh nyata. Hasil analisis dengan model reduksi beserta nilai dugaan koefisien 𝛽 dapat dilihat pada Lampiran 6. Model yang diperoleh memiliki nilai log-likelihood sebesar -38556.2 dengan statistik uji-G sebesar 2245.056 dan nilai-p <0.0001. Hal ini menunjukkan setidaknya ada satu peubah penjelas yang berpengaruh nyata terhadap durasi daya tahan debitur. Pengujian parameter secara parsial menunjukkan bahwa seluruh peubah yang masuk dalam model reduksi berpengaruh nyata terhadap durasi daya tahan debitur pada taraf nyata alpha 5%.

Pemeriksaan Asumsi

Regresi hazard proporsional memiliki asumsi yang cukup kuat. Asumsi metode ini yaitu memiliki hazard yang bersifat proporsional antara satu individu dan individu lainnya. Pemeriksaan asumsi dilakukan dengan membuat dugaan –ln(-ln)𝑆(𝑡) untuk semua kategori dalam peubah bebas dan melakukan uji Logrank untuk membandingkan fungsi daya tahan antar dua atau lebih kategori.

Kurva –ln(-ln)𝑆(𝑡) untuk peubah uang muka menunjukkan bahwa kurva yang dihasilkan paralel antar kategori (Gambar 14). Hal ini didukung juga dengan hasil uji Logrank yang menyatakan ada perbedaan fungsi daya tahan yang signifikan antar kategori uang muka (Tabel 3). Dengan demikian, kategori uang muka memiliki fungsi hazard yang bersifat proporsional.

Kurva –ln(-ln) peluang daya tahan untuk semua peubah dapat dilihat pada Lampiran 7. Berdasarkan hasil uji Logrank untuk

masing-masing peubah dan kurva –ln(-ln) peluang daya tahan dapat disimpulkan bahwa seluruh peubah memenuhi asumsi hazard proporsional.

Gambar 14 Grafik –ln(-ln)𝑆(𝑡) metode Kaplan-Meier untuk peubah uang muka (%).

Validasi Model

Model dibangun dengan menggunakan analisis daya tahan menggunakan 70% dari keseluruhan data, sedangkan sisanya digunakan untuk validasi model. Validasi model perlu dilakukan untuk mengevaluasi kestabilan model. Validasi model dilakukan dengan melihat perubahan model dan parameter dengan set data yang berbeda.

Hasil pemeriksaan rasio hazard pada data validasi dibandingkan dengan selang kepercayaan rasio hazard pada data pemodelan dapat dilihat pada Lampiran 8. Hasil validasi model menunjukkan bahwa ada beberapa peubah yang memiliki rasio hazard di luar interval. Peubah tersebut antara lain, tipe motor (1 vs 2); kepemilikan telepon (1 vs 2); jenis kelamin (1 vs 2); jumlah angsuran (2 vs 1); kepemilikan tempat tinggal (2 vs 1) dan (4 vs 1); tingkat pendidikan (3 vs 2) dan (6 vs 2). Walaupun demikian, perbedaan jaraknya tidak terlalu besar sehingga masih bisa ditoleransi. Oleh karena itu, dapat disimpulkan bahwa model yang dihasilkan sudah cukup baik.

Interpretasi Koefisien

Interpretasi koefisien pada regresi hazard proporsional dapat dilihat melalui rasio tingkat hazard-nya. Rasio hazard adalah risiko relatif suatu individu pada suatu kategori mengalami kejadian dibandingkan dengan

0 1 2 3 4 5 6 1 6 11 16 21 26 31 36 -L n (-L n )S (t )

Durasi daya tahan (bulan)

< 5 5 - 10 10 - 15

kategori lainnya. Nilai rasio hazard yang dihasilkan dengan analisis regresi hazard proporsional dapat dilihat pada Lampiran 6.

Berdasarkan peubah tipe motor, debitur yang mengkredit motor bebek kelas bawah dan motor sport masing-masing memiliki kecenderungan untuk menjadi debitur gagal 1.5 dan 1.7 kali dibandingkan dengan debitur yang mengkredit motor bebek kelas atas. Hal ini menunjukkan bahwa debitur yang mengkredit motor bebek kelas bawah memiliki risiko gagal bayar yang besar dibandingkan dengan kelompok tipe motor lainnya.

Dilihat dari status kepemilikan telepon debitur, risiko untuk menjadi macet pada debitur yang tidak memiliki telepon sebesar 1/0.786 = 1.27 kali dari debitur yang memiliki telepon. Hal ini menunjukkan bahwa risiko gagal bayar yang besar terjadi pada debitur yang tidak memiliki telepon.

Berdasarkan karakteristik debitur dengan persentase uang muka muka yang berbeda, debitur yang membayar uang muka kurang dari 5%, 5-10%, 10-15%, dan 15-20% masing-masing memiliki kecenderungan untuk menjadi debitur gagal bayar 7.1, 4.6, 2.4, dan 1.7 kali dibandingkan dengan debitur yang membayar uang muka sebesar >20%. Hal ini berarti bahwa semakin kecil uang muka yang dibayar oleh debitur maka semakin besar risiko untuk menjadi macet kreditnya. Bank Indonesia sudah mengeluarkan ketentuan mengenai uang muka pembiayaan yang tertuang dalam Surat Edaran bank Indonesia No. 14/10/DPNP tanggal 15 Maret 2012 tentang Penerapan Manajemen Risiko pada Bank yang Melakukan Pemberian Kredit Pemilikan Rumah dan Kredit Kendaraan Bermotor. Ketentuan tersebut berisi uang muka untuk pembelian kendaraan bermotor roda dua paling rendah 25%.

Dilihat dari segi jenis kelamin debitur, debitur laki-laki memiliki risiko untuk menjadi macet kreditnya sebesar 1.2 kali dibandingkan dengan debitur perempuan. Hal ini memperkuat dari hasil eksplorasi data sebelumnya yang menyatakan persentase debitur macet untuk jenis kelamin laki-laki lebih besar dibandingkan perempuan.

Besarnya jumlah angsuran per bulan juga merupakan salah satu peubah yang berpengaruh nyata terhadap durasi daya tahan debitur. Risiko untuk menjadi macet pada debitur yang memiliki angsuran per bulan Rp500 000 sampai Rp750 000 memiliki kecenderungan untuk menjadi debitur gagal 1.2 kali dibandingkan dengan debitur yang

memiliki angsuran per bulan kurang dari Rp500 000.

Nilai rasio hazard pada peubah kepemilikan tempat tinggal untuk debitur yang memiliki tempat tinggal berstatus rumah keluarga, dan sewa atau kontrak masing-masing adalah 1.135 dan 1.131 dengan pembanding status rumah milik sendiri. Hal ini menunjukkan bahwa debitur yang tinggal di rumah sendiri memiliki risiko gagal bayar terkecil. Hal ini bisa disebabkan oleh pembayaran uang sewa perbulan untuk debitur yang belum memiliki tempat tinggal sendiri, sehingga alokasi pendapatan untuk pembayaran kredit terganggu.

Dilihat dari status pernikahan, debitur yang berstatus menikah, dan duda atau janda masing-masing memiliki kecenderungan untuk menjadi debitur macet 1.3 dan 1.9 kali dibandingkan dengan debitur berstatus belum menikah. Hal ini menunjukkan bahwa debitur berstatus janda atau duda memiliki risiko gagal bayar terbesar.

Berdasarkan karakteristik debitur dengan jumlah tanggungan yang berbeda, debitur yang memiliki jumlah tanggungan 5 orang dan lebih dari 5 orang masing-masing memiliki kecenderungan untuk menjadi debitur gagal 1.2 dan 1.4 kali dibandingkan dengan debitur yang memiliki tidak memiliki jumlah tanggungan. Hal ini berarti semakin banyak jumlah tanggungan maka semakin besar risiko seorang debitur untuk menjadi macet kreditnya. Hal ini disebabkan oleh pengeluaran yang lebih besar untuk debitur dengan jumlah tanggungan lebih dari lima dibandingkan debitur yang tidak mempunyai tanggungan sehingga dapat menghambat pembayaran kredit.

Kategori SD digunakan sebagai kategori pembanding pada peubah tingkat pendidikan. Nilai rasio hazard pada tingkat pendidikan S1 sebesar 0.749 menggambarkan bahwa debitur yang berpendidikan SD memiliki kecenderungan 1/0.749 = 1.335 kali lebih besar untuk menjadi debitur gagal bayar dibandingkan debitur S1. Hal ini memperkuat hasil eksplorasi data sebelumnya yang menyatakan persentase debitur macet untuk tingkat pendidikan SD lebih besar dibandingkan S1.

Dilihat dari jenis pekerjaan, debitur dengan pekerjaan pegawai swasta, petani, pedagang, dan jasa masing-masing memiliki kecenderungan untuk menjadi debitur macet 1.2, 1.4, 1.7, 1.6, dan 1.4 kali dibandingkan dengan debitur yang memiliki pekerjaan sebagai pegawai negeri. Hal ini menunjukkan