5 2.1.1 Anggaran

Anggaran adalah rencana keuangan untuk masa depan yang mengidentifikasikan tujuan dan tindakan yang diperlukan untuk mencapainya (Bastian, 2001: 79).

Mardiasmo (2002: 62) mendefinisikan anggaran sektor publik merupakan suatu rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Anggaran sektor publik merupakan rincian seluruh aspek kegiatan yang akan dilaksanakan yang tersusun atas rencana pendapatan dan pengeluaran dalam kurun waktu satu tahun. Anggaran sektor publik dibuat untuk membantu pemerintah dalam membantu tingkat pertumbuhan masyarakat seperti listrik, air bersih, kualitas kesehatan, pendidikan dan lain sebagainya agar terjamin secara layak dan tingkat kesejahteraan masyarakat akan semakin terjamin serta penggunaan dan pengalokasiannya lebih efektif dan efisien.

Menurut Ihsan dan Ishak (2005), ada beberapa fungsi anggaran :

1. Anggaran merupakan hasil akhir dari proses perencanaan perusahaan. Sebagai hasil negosiasi antara anggota organisasi yang dominan, anggaran mencerminkan konsensus organisasional mengenai tujuan operasi untuk masa depan.

2. Anggaran merupakan cetak biru perusahaan untuk bertindak, yang mencerminkan prioritas manajemen dalam alokasi sumber daya organisasi. 3. Anggaran bertindak sebagai suatu alat komunikasi internal yang

menghubungkan beragam departemen atau divisi organisasi antara yang satu dengan yang lainnya dan dengan manajemen puncak.

4. Dengan menetapkan tujuan dalam kriteria kinerja yang dapat diukur, anggaran berfungsi sebagai standar terhadap mana hasil operasi aktual dapat dibandingkan.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen untuk menemukan bidang-bidang yang menjadi kekuatan atau kelemahan perusahaan.

6. Anggaran mencoba untuk mempengaruhi dan memotivasi baik manajer maupun karyawan untuk terus bertindak dengan cara yang konsisten dengan operasi yang efektif dan efisien serta selaras dengan tujuan organisasi. Anggaran telah menjadi alat manajemen yang diterima untuk merencanakan dan mengendalikan aktivitas organisasi. Anggaran diterapkan dengan berbagai tingkatan kerumitan dan keberhasilan oleh banyak organisasi bisnis dan nirlaba.

1. Karakteristik Anggaran

Anggaran merupakan alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan menyatakan pendapatan dan beban yang

direncanakan untuk satu tahun itu. Menurut Anthony dan Govindarajan (2005), anggaran mempunyai karakteristik-karakteristik sebagai berikut:

a. Anggaran mengestimasikan potensi laba dari unit bisnis tersebut.

b. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah nonmoneter (contoh: unit yang terjual atau diproduksi)

c. Biasanya meliputi waktu selama satu tahun. Dalam bisnis-bisnis yang sangat dipengaruhi faktor-faktor musiman, mungkin ada dua anggaran per tahun-misalnya, perusahaan busana biasanya memiliki anggaran musim gugur dan anggaran musim semi.

d. Merupakan komitmen manajemen, yang berarti manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

e. Usulan anggaran disetujui dan ditinjau oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

f. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

g. Secara berkala, kinerja keuangan aktual dibandingkan dengan anggaran, dan varians dianalisis serta dijelaskan.

2. Jenis Anggaran

Terdapat beberapa jenis anggaran yang diungkapkan Anthony dan Govindarajan (2005), meliputi:

a. Anggaran Operasi yaitu anggaran yang berisi pendapatan dan biaya-biaya dalam satu periode.

b. Anggaran Modal menyatakan proyek-proyek modal yang telah disetujui, ditambah jumlah sekaligus untuk proyek-proyek kecil yang tidak memerlukan persetujuan tingkat yang lebih tinggi.

c. Anggaran Neraca menunjukkan implikasi neraca dari keputusan-keputusan yang tercakup dalam anggaran opersi maupun anggaran modal.

d. Anggaran Laporan Arus Kas menunjukkan berapa banyak uang yang dibutuhkan selama tahun tersebut yang akan dipasok oleh laba ditahan dan berapa banyak, jika ada, yang harus diperoleh dari pinjaman atau dari sumber-sumber luar lainnya.

3. Fungsi Anggaran

Mardiasmo (2002: 63) menyatakan fungsi anggaran sektor publik berfungsi sebagai berikut:

a. Anggaran Sebagai Alat Perencanaan (Planning Tool)

Anggaran merupakan alat perencanaan untuk mencapai tujuan organisasi. anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

b. Anggaran Sebagai Alat Pengendalian (Control Tool)

Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik. Tanpa anggaran, pemerintah tidak dapat mengendalikan pemborosan-pemborosan pengeluaran.

c. Anggaran Sebagai Alat Kebijakan Fiskal (Fiscal Tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi.

d. Anggaran Sebagai Alat Politik (Political Tool)

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Dalam pembuatan anggaran publik membutuhkan political skill, coalition building, keahlian bernegosiasi dan pemahaman tentang prinsip manajemen keuangan publik oleh para manajer publik.

e. Anggaran Sebagai Alat Koordinasi dan Komunikasi (Coordination and Communication Tool)

Setiap unit kerja pemerintahan terlibat dalam proses penyusunan anggaran. Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif.

f. Anggaran Sebagai Alat Penilaian Kinerja (Performance Measurement Tool) Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran.

g. Anggaran Sebagai Alat Motivasi (Motivation Tool)

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan.

h. Anggaran Sebagai Alat untuk Menciptakan Ruang Publik (Public Sphere) Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan DPR/DPRD. Masyarakat, LSM, perguruan tinggi dan berbagai organisasi massa lain harus bisa terlibat dalam proses penganggaran publik.

4. Prinsip Anggaran

Selain fungsi anggaran, diperlukan prinsip-prinsip yang dijadikan pedoman penyusunan anggaran bagi organisasi sektor publik atau pemerintah. Mardiasmo (2002: 67) menyatakan bahwa prinsip-prinsip anggaran sektor publik antara lain: a. Otorisasi oleh legislatif yaitu anggaran publik harus mendapatkan otorisasi dari

legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

b. Komprehensif yaitu anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana non-budgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

c. Keutuhan Anggaran yaitu semua penerimaan dan pengeluaran tercakup dalam satu dana umum (general fund).

d. Nondiscretionary Appropriation yaitu jumlah yang disetujui legislatif harus termanfaatkan secara ekonomis, efisien, dan efektif.

e. Periodik yaitu anggaran merupakan suatu proses yang periodik, dapat bersifat taunan maupun multi tahunan.

f. Akurat yaitu estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya underestimate pendapatan dan overestimate pengeluaran.

g. Jelas yaitu anggaran hendaknya sederhana, dapat dipahami masyarakat, dan tidak membingungkan.

h. Diketahui publik yaitu anggaran harus diinformasikan kepada masyarakat luas.

2.1.2 Anggaran Partisipatif

1. Pengertian Anggaran Partisipatif

Anggaran Partisipatif merupakan suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang membawa efek di masa mendatang. Partisipasi anggaran merupakan keterlibatan antara manajer atas dengan bawah untuk menentukan proses penggunaan sumber daya pada aktivitas dan operasi perusahaan (Eker, 2007).

Wirjono dan Raharjo (2007:54) mendefinisikan partisipasi sebagai keterlibatan individu yang bersifat mental dan emosional dalam situasi kelompok bagi pencapaian tujuan bersama dan berbagai tanggung jawab bersama. Seseorang yang terlibat dalam pengambilan keputusan akan termotivasi dalam situasi kelompok karena diberi kesempatan untuk mewujudkan inisiatif dan daya kreatifitas.

Kennis (dalam Hafiz, 2007) mengungkapkan bahwa pada penyusunan dengan menggunakan pendekatan partisipasi, informasi yang di dapat oleh manajemen puncak digunakan untuk mengevaluasi kinerja manajerial fungsional dan mendistribusikan penghargaan dan hukuman. Penyusunan anggaran partisipatif merupakan anggaran bottom up yang melibatkan bawahan secara penuh untuk bertanggung jawab memenuhi target yang telah ditentukan dalam anggaran (Hansen dan Mowen,2009:376).

Anggaran partisipatif mempunyai dampak positif dalam organisasi sektor publik, yaitu (Apriyandi, 2011):

a. Meningkatkan kebersamaan manajemen dalam hal pencapaian tujuan anggaran karena anggaran yang ada merupakan anggaran yang ditetapkan bersama.

b. Meningkatkan kinerja karena merasa bertanggungjawab dalam pencapaian rencana anggaran yang telah disusun bersama.

c. Menambah informasi bagi atasan mengenai lingkungan yang dihadapi yang diperoleh dari bawahan.

d. Mengurangi tekanan terhadap bawahan, karena tujuan yang ditetapkan merupakan tujuan yang relevan dengan kemampuannya.

e. Meningkatkan komunikasi yang positif antara bawahan dengan atasan. 2. Keunggulan dan Kelemahan Anggaran Partisipatif

Partisipasi penyusunan anggaran memiliki keunggulan dalam pemusatan tanggungjawab untuk pelaksanaan dinamis dan dalam lingkungan yang tidak pasti karena manajer yang bertugas pada pemusatan tanggungjawab memungkinkan untuk mempunyai informasi terbaik yang dapat mempengaruhi pemasukan dan pengeluaran mereka.

Anthony dan Govindarajan (2005:93) menyatakan bahwa penganggaran partisipasi memiliki dua keunggulan yaitu:

a. Tujuan anggaran akan dapat lebih mudah diterima apabila anggaran tersebut berada dibawah pengawasan manajer.

b. Penganggaran partisipasi menghasilkan pertukaran informasi yang efektif antara pembuat anggaran dan pelaksana anggaran yang dekat dengan produk dan pasar.

Menurut Hansen dan Mowen (2009:371) anggaran partisipatif memiliki tiga potensi masalah, yaitu menetapkan standar yang terlalu tinggi atau rendah, membuat kelonggaran dalam anggaran atau sering disebut sebagai menutupi anggaran, dan partisipasi semu:

1) Menetapkan standar yang terlalu tinggi atau terlalu rendah.

Beberapa manajercenderung untuk mempersiapkan anggaran tinggi atau terlalu ketat. Oleh karena tujuan yang dianggarkan cenderung menjadi tujuan

manajer saat partisipasi dimungkinkan, membuat kesalahan semacam ini dalam mempersiapkan anggaran dapat mengakibatkan penurunan tingkat kinerja. Jika tujuan terlalu mudah dicapai, seorang manajer dapat kehilangan minat dan kinerja bisa jadi benar-benar turun.

2) Menutupi anggaran

Kelonggaran dalam anggaran (budgetary slack) atau menutupi anggaran muncul ketika seorang manajer dengan sengaja memperkirakan pendapatan rendah atau menaikkan biaya. Pendekatan yang manapun akan meningkatkan kemungkinan manajer akan mencapai anggaran dan tentunya akan menurunkan resiko yang akan dihadapi manajer.

3) Partisipasi semu

Partisipasi semu muncul ketika manajemen puncak menerapkan pengendalian total atas proses penganggaran, sehingga hanya mencari partisipasi palsu dari para manajer tingkat bawah, bukan untuk mencari input sebenarnya. Akibatnya, tidak satupun manfaat keperilakuan dari partisipasi yang akan didapat.

2.1.3 Workplace Spirituality

1. Pengertian Workplace Spirituality

Konsep spiritualitas di tempat kerja atau Workplace Spirituality merupakan konsep baru dalam model manajemen dan perilaku organisasi, khususnya budaya organisasi. Konsep ini juga telah digambarkan dalam konsep-konsep perilaku organisasi seperti values, ethics, dan sebagainya. Hal ini seperti yang dijelaskan oleh Robbins dalam Amalia dan Yunizar (2008) bahwa konsep spiritualitas di

tempat kerja mengacu pada topik seperti nilai-nilai, etika, motivasi, kepemimpinan, dan keseimbangan hidup atau kerja.

Menurut Mitroff dan Denton dalam Milliman et al (2003) spiritualitas di tempat kerja melibatkan upaya untuk menemukan tujuan akhir seseorang dalam hidup, mengembangkan hubungan yang kuat antar rekan kerja yang terkait dengan pekerjaan, dan memiliki konsistensi (atau keselarasan) antara keyakinan inti seseorang dan nilai-nilai organisasi mereka. Robbins dan Coulter (2010:76) mengatakan bahwa spiritualitas di tempat kerja merupakan sebuah fitur budaya organisasi yang bertujuan untuk menumbuh kembangkan kesadaran akan makna hidup dengan menjalankan pekerjaan yang bermanfaat bagi komunitas.

Berdasarkan beberapa pendapat diatas mengenai spiritualitas di tempat kerja, maka dapat diambil kesimpulan bahwa workplace spirituality bukan semata-mata mengenai pandangan akan suatu agama tertentu melainkan pemenuhan batin seorang karyawan akan makna dan tujuan pekerjaan yang dilaksanakan yang terhubung secara batin dengan setiap individu yang terdapat dalam suatu organisasi tertentu.

2. Indikator Workplace Spirituality

Menurut Milliman et al (2003) indikator pengukuran Workplace Spirituality yaitu melalui tiga dimensi utama Workplace Spirituality yaitu purpose in one’s work atau ”meaningful work”, having a ”sense of community”, dan being in ”alignment with the organization’s values” and mission. Masing-masing dimensi tersebut mewakili tiga level dari Workplace Spirituality, yaitu individual level,

group level, dan organizational level. Ketiga dimensi tersebut dapat dijelaskan sebagai berikut:

a. Meaningful work

Dimensi ini mewakili level individu yang merupakan aspek fundamental dari Workplace Spirituality, terdiri dari memiliki kemampuan untuk merasakan makna terdalam dan tujuan dari pekerjaan seseorang. Dimensi ini merepresentasikan bagaimana karyawan berinteraksi dengan pekerjaan mereka dari hari ke hari di tingkat individu.

b. Sense of community

Dimensi ini mewakili level kelompok yang merujuk pada tingkat kelompok dari perilaku manusia dan fokus pada interaksi antara pekerja dan rekan kerja mereka. Pada level ini spiritualitas terdiri dari hubungan mental, emosional, dan spiritual pekerja dalam sebuh tim atau kelompok di sebuah organisasi. Inti dari komunitas ini adalah adanya hubungan yang dalam antar manusia, termasuk dukungan, kebebasan untuk berekspresi, dan pengayoman.

c. Organizational Values

Dimensi ini mewakili level organisasi yang menunjukkan pengalaman individu yang memiliki keberpihakan kuat antara nilai-nilai pribadi mereka dengan misi dan tujuan organisasi. Hal ini berhubungan dengan premis bahwa tujuan organisasi itu lebih besar daripada dirinya sendiri dan seseorang harus memberikan kontribusi kepada komunitas atau pihak lain.

3. Manfaat Workplace Spirituality

Isu-isu spiritual di tempat kerja telah menarik perhatian ilmu organisasi. Implikasinya terhadap kepemimpinan spiritual, riset dan praktis telah menarik keingintahuan lebih mendalam terhadap spiritual. Lebih-lebih muncul bukti bahwa manfaatnya bukan hanya pada manfaat pribadi tetapi juga manfaat organisasi. Spiritual di tempat kerja mendorong komitmen pegawai terhadap produktivitas dan menurunkan absensi dan keluar masuknya karyawan (Fry, 2003).

Manfaat workplace spirituality dapat diamati dari sudut pandang konsep person-organization fit, suatu konstruksi perseptual yang merujuk pada penilaian kongruensi antara nilai personal karyawan dengan budaya suatu organisasi (Cable & DeRue, 2002 dalam Kolodinsky,dkk, 2008). Ketika ada kesesuaian (fit) yang kuat antara nilai karyawan dan persepsinya terhadap nilai organisasi akan menghasilkan pekerjaan yang lebih baik (Handler, 2004). Terbaginya nilai personal-organisasi mengindikasikan P-O fit yang kuat, yang ditemukan secara positif mempengaruhi perilaku kerja, kepuasan kerja, dan performa unit operasional.

Kesesuaian yang kuat antara nilai karyawan dengan persepsinya terhadap nilai spiritual organisasi, menghasilkan perilaku lebih positif. Karyawan yang bekerja untuk sebuah organisasi yang menyertakan dan memodelkan nilai spiritual seperti keterbukaan, keterhubungan, kebenaran, perkembangan personal dan pertumbuhan, membantu dan berbagi, dan penemuan makna dan tujuan

melalui pekerjaannya akan mengidentifikasikan organisasi lebih dekat (Handler, Jurkiewicz & Giacalone, Kolodinsky dkk, 2008).

2.1.4 Kinerja Karyawan

1. Pengertian Kinerja Karyawan

Kinerja pada dasarnya adalah apa yang dilakukan karyawan. Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi yang antara lain kuantitas dan kualitas output, jangka waktu output, kehadiran ditempat kerja dan sikap kooperatif. Definisi kinerja tersebut sejalan dengan pendapat Mangkunegara (2009:9) yang menyatakan bahwa kinerja karyawan merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikannya. Demikian juga Rivai dan Basri (2005) yang menyatakan bahwa kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. Sedangkan Hasibuan (2008) mendefinisikan kinerja sebagai perwujudan kerja yang dilakukan oleh karyawan yang biasanya dipakai sebagai dasar penilaian terhadap karyawan atau organisasi.

2. Indikator Kinerja Karyawan

Indikator kinerja karyawan diukur mengacu pendapat Mathis (2006:378) yaitu:

a. Kuantitas kerja: Volume kerja yang dihasilkan.

b. Kualitas kerja: Kerapian, ketelitian, dan keterkaitan hasil dengan tidak mengabaikan volume pekerjaan.

c. Pemanfaatan waktu: Penggunaan masa kerja yang disesuaikan dengan kebijaksanaan perusahaan.

d. Kerjasama: kemampuan menangani hubungan dalam pekerjaan 3. Faktor-Faktor Kinerja Karyawan

Menurut Munafiah (dalam Dewi S.P, 2012) terdapat dua faktor yang mempengaruhi Kinerja Karyawan yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor-faktor yang berhubungan dengan sifat-sifat seseorang meliputi sikap, sifat kepribadian, sifat fisik, motivasi, umur, jenis kelamin, pendidikan, pengalaman kinerja, latar belakang budaya, dan variabel personal lainnya. Faktor eksternal adalah faktor-faktor yang mempengaruhi kinerja karyawan yang berasal dari lingkungan meliputi kebijakan organisasi, kepemimpinan, tindakan-tindakan rekan kerja, pengawasan, sistem upah, dan lingkungan sosial.

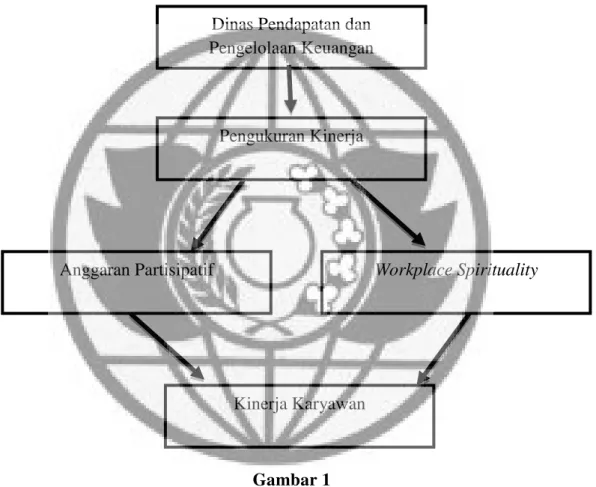

2.2 Rerangka Pemikiran

Rerangka pemikiran disusun atas dasar tinjauan teoritis, untuk kemudian melakukan analisis dan pemecahan masalah yang dikemukan peneliti. Dari latar belakang masalah, rumusan masalah serta tujuan peneliti yang telah dikemukakan, maka dapat disusun rerangka pemikiran sebagai berikut:

Gambar 1 Rerangka Pemikiran Dinas Pendapatan dan Pengelolaan Keuangan

Kinerja Karyawan Pengukuran Kinerja

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Anggaran Partisipatif terhadap Kinerja Karyawan

Partisipasi anggaran merupakan keikutsertaan manajer dalam memutuskan bersama dengan komitmen anggaran mengenai rangkaian kegiatan di masa yang akan datang yang akan ditempuh oloeh manajer tersebut dalam pencapaian sasaran anggaran. Partisipasi anggaran dilakukan oleh manajer tingkat menengah yang memegang pusat-pusat pertanggungjawaban dengan menekankan pada keikutsertaan mereka dalam proses penyusunan dan penentuan sasaran anggaran yang menjadi tanggung jawabnya

Indarto dan Ayu (2011) menyatakan bahwa partisipasi anggaran berpengaruh postif dan signifikan terhadap kinerja manajerial melalui kecukupan anggaran, komitmen organisasi, komitmen tujuan anggaran, dan job relevant information (JRI). Hal ini menunjukkan bahwa kecukupan anggaran, komitmen organisasi, komitmen tujuan anggaran, job relevant information dapat berfungsi sebagai mediator dalam hubungan antara partisipasi anggaran dengan kinerja manajerial. H1 : Anggaran Partisipatif berpengaruh positif terhadap Kinerja Karyawan

2.3.2 Pengaruh Workplace Spirituality terhadap Kinerja Karyawan

Konsep spiritualitas di tempat kerja atau Workplace Spirituality merupakan konsep baru dalam model manajemen dan perilaku organisasi, khususnya budaya organisasi. Konsep ini juga telah digambarkan dalam konsep-konsep perilaku organisasi seperti values, ethics, dan sebagainya. Hal ini seperti yang dijelaskan oleh Robbins dalam Amalia dan Yunizar (2008) bahwa konsep spiritualitas di

tempat kerja mengacu pada topik seperti nilai-nilai, etika, motivasi, kepemimpinan, dan keseimbangan hidup atau kerja.

Harlina Nurtjahjanti (2010) menyatakan bahwa workplace spirituality berpengaruh positif dan signifikan terhadap kinerja karyawan. Hal ini bahwa workplace sprituality bukan semata-mata mengenai pandangan akan suatu agama tertentu melainkan pemenuhan batin seoarang karyawan akan makna dan tujuan pekerjaan yang dilaksanakan yang terhubung secara batin dengan setiap individu yang terdapat dalam suatu organisasi tertentu.