A. Aset

A.1 Definisi

Aset merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai yang akan mendatangkan manfaat bagi seseorang atau perusahaan tersebut. Ada beberapa definisi yang menjelaskan tentang aset, dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia disebutkan bahwa :

“Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh oleh perusahaan.” (PSAK 19 : 8)

Definisi aset dalam International Financial Reporting Standards (IFRS) adalah sebagai berikut:

"An asset is a resource controlled by the enterprise as a result of past events and from which future economic benefits are expected to flow to the enterprise." (Framework: 4.4a)

Financial Accounting Standard Board (FASB) memberikan definisi tentang aset, yaitu:

“Assets are probable future economic benefits obtained or controlled by a particular entity as a result of transactions or events” (FASB Con 6:25)

Dari berbagai definisi aset tersebut dapat ditarik beberapa karakteristik dari aset, yaitu:

1. Aset merupakan manfaat ekonomi yang diperoleh di masa depan,

2.Aset dikuasai oleh perusahaan, dalam artian dimiliki ataupun dikendalikan oleh perusahaan, dan

3. Aset merupakan hasil dari transaksi atau peristiwa masa lalu.

A.1.2 Definisi Aset Tetap

Definisi aset tetap menurut PSAK 16 (2011) : “aset tetap adalah aset yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode.”

Definisi aset tetap menurut Kieso, Weygandt, & Warfield (2011) : “aset tetap adalah sumber daya berwujud yang digunakan dalam kegiatan operasi bisnis dan tidak bertujuan untuk dijual. Aset ini secara general memiliki masa manfaat yang panjang”

Definisi aset tetap menurut Arens et al. (2009) : “Property, Plant, and Equipment (PPE) adalah aset yang memiliki masa manfaat lebih dari satu

tahun, digunakan untuk sarana menjalankan bisnis dan tidak diperuntukkan untuk diperjual belikan”

A.1.3 Klasifikasi Aset

Aset dapat diklasifikasikan menjadi beberapa kelompok, seperti aset berwujud dan tidak berwujud, aset tetap dan tidak tetap. Secara umum klasifikasi aset pada neraca dikelompokkan menjadi aset lancar (current assets) dan aset tidak lancar (non-current assets) (Kieso:2007).

Aset lancar (current assets) merupakan aset yang berupa kas dan aset lainnya yang dapat diharapkan akan dapat dikonversi menjadi kas, atau dikonsumsi dalam satu tahun atau dalam satu siklus operasi, tergantung mana yang paling lama. Aset yang termasuk aset lancar seperti kas, persediaan, investasi jangka pendek, piutang, beban dibayar di muka, dan lain sebagainya.

Aset tidak lancar (non-current assets) merupakan aset yang tidak mudah untuk dikonversi menjadi kas atau tidak diharapkan untuk dapat menjadi kas dalam jangka waktu satu tahun atau satu siklus produksi. Aset yang termasuk aset tidak lancar seperti investasi jangka panjang, aset tetap, aset tak berwujud (intangible assets) dan aset lain-lain.

A.2.1 Definisi Aset Biolojik

International Accounting Standard (IAS 41) tentang Agriculture menyebutkan secara spesifik pengertian dari aset biolojik:

“The biological asset represent living animals or plants” (IAS 41:5)

Oleh karena itu, yang termasuk dengan aset biolojik merupakan hewan ternak dan tanaman atau tumbuhan hidup yang dimiliki oleh perusahaan yang diperoleh dari kegiatan masa lalu dan yang bisa mendatangkan manfaat dimasa yang akan datang.

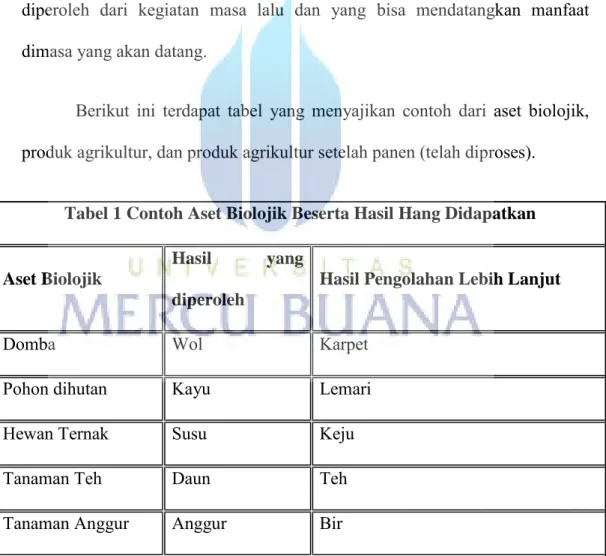

Berikut ini terdapat tabel yang menyajikan contoh dari aset biolojik, produk agrikultur, dan produk agrikultur setelah panen (telah diproses).

Tabel 1 Contoh Aset Biolojik Beserta Hasil Hang Didapatkan

Aset Biolojik

Hasil yang

diperoleh

Hasil Pengolahan Lebih Lanjut

Domba Wol Karpet

Pohon dihutan Kayu Lemari

Hewan Ternak Susu Keju

Tanaman Teh Daun Tehh

Tanaman Anggur Anggur Bir

A.2.2 Karekteristik Aset Biolojik

Karakteristik khusus yang membedakan aset biolojik dengan aset lainnya yaitu bahwa aset biolojik mengalami perubahan biolojik, seperti proses pertumbuhan, degenerasi, produksi, dan prokreasi yang disebabkan perubahan kualitatif dan kuantitatif pada makhluk hidup dan menghasilkan aset baru dalam bentuk produk agrikultur atau aset biolojik tambahan pada jenis yang sama. Menurut IAS 41 perubahan biolojik adalah :

“Biological transformation comprises the processes or growth, degeneration, production, and procreation that cause qualitative or quantitative changes in a biological asset” (IAS 41:5)

Transformasi biolojik menghasilkan beberapa jenis hasil yaitu (IAS 41:7),

a) Perubahan aset melalui pertumbuhan (peningkatan kuantitas atau kualitas dari hewan atau tumbuhan), degenerasi (penurunan kuantitas atau kualitas dari hewan atau tumbuhan), atau prokreasi (penciptaan hewan atau tanaman hidup tambahan)

A.2.3 Jenis Aset Biolojik

Aset biolojik dapat dibedakan menjadi 2 (dua) jenis berdasarkan ciri-ciri yang melekat padanya, yaitu :

a. Aset biolojik bawaan (Bearer Biological Asset), adalah aset biolojik yang menghasilkan produk agrikultur bawaan yang dapat dipanen, namun aset ini tidak dapat menghasilkan produk utama dari perusahaan tapi dapat bergenerasi sendiri, seperti ternak untuk memproduksi susu, wol dari ternak domba atau pohon sawit yang menghasilkan tandan sawit sementara pohon tersebut masih tetap hidup.

b. Aset biolojik bahan pokok (Consumable Biological Asset), adalah aset biolojik yang dipanen dan menghasilkan bahan pokok sebagai produksi atau untuk tujuan dijual seperti ternak untuk diproduksi daging, jagung dan gandum, serta pohon-pohon yang ditanam untuk dijadikan kayu atau sebagai bahan kertas (IAS 41:44).

Berdasarkan masa manfaat atau jangka waktu transformasi biolojiknya, aset biolojik dapat dikelompokkan menjadi 2 jenis, yaitu:

1. Aset biolojik jangka pendek (short term biological assets). Aset biolojik yang memiliki masa manfaat/masa transformasi biolojik kurang dari atau sampai 1 (satu) tahun. Contoh dari aset biolojik jangka pendek, yaitu tanaman/hewan yang dapat dipanen/dijual pada tahun pertama atau

tahun kedua setelah pembibitan seperti ikan, ayam, padi, jagung, dan lain sebagainya

2. Aset biolojik jangka panjang (long term biological assets). Aset biolojik yang memiliki masa manfaat/masa tranformasi biolojik lebih dari 1 (satu) tahun. Contoh dari aset biolojik jangka panjang, yaitu tanaman/hewan yang dapat dipanen/dijual lebih dari satu tahun atau aset biolojik yang dapat menghasilkan produk agrikultur dalam jangka waktu lebih dari 1 (satu) tahun.

Aset biolojik dapat digolongkan berdasarkan fase pertumbuhannya:

1. Mature Asset, adalah aset biolojik yang telah memenuhi kriteria untuk dipanen, atau telah dapat dipanen secara rutin.

2. Immature Asset, adalah aset biolojik yang belum menghasilkan.

A.2.4 Pengklasifikasian Aset Biolojik dalam Laporan Keuangan

Seperti yang telah diungkapkan sebelumnya, bahwa aset biolojik dapat dikelompokkan berdasarkan jangka waktu transformasi biolojiknya, yaitu aset biolojik jangka pendek (short term biological assets) dan aset biolojik jangka panjang (long term biological assets). Berdasarkan hal tersebut maka pengklasifikasian aset biolojik dalam laporan keuangan dapat dimasukkan ke dalam aset lancar (current assets) ataupun aset tidak lancar (non-current assets) tergantung dari masa transformasi biolojik yang dimiliki oleh aset biolojik atau jangka waktu yang diperlukan dari aset biolojik untuk siap dijual.

Aset biolojik yang mempunyai masa transformasi atau siap untuk dijual dalam waktu kurang dari atau sampai 1 (satu) tahun, maka aset biolojik tersebut diklasifikasikan ke dalam aset lancar, biasanya digolongkan ke dalam perkiraan persediaan atau aset lancar lainnya. Sedangkan, aset biolojik yang mempunyai masa transformasi biolojik lebih dari 1 (satu) tahun diklasifikasikan ke dalam aset tidak lancar, biasanya digolongkan ke dalam perkiraan aset tetap.

A.3 Pengakuan Unsur Laporan Keuangan

Pengakuan (recognition) merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca atau laporan laba rugi. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah uang dan mencantumkannya ke dalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau laporan laba rugi. Kelalaian untuk mengakui pos semacam itu tidak dapat diralat melalui pengungkapan kebijakan akuntansi yang digunakan maupun melalui catatan atau materi penjelasan.

Pos yang memenuhi definisi suatu unsur harus diakui jika:

a. Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan; dan

b. Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

A.3.1 Pengakuan Aset

Aset diakui dalam neraca kalau besar kemungkinan bahwa manfaat ekonominya di masa depan diperoleh perusahaan dan aset tersebut mempunyai nilai atau biaya yang dapat diukur secara andal.

Aset tidak diakui dalam neraca kalau pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin mengalir ke dalam perusahaan setelah periode akuntansi berjalan. Sebagai alternatif transaksi semacam ini menimbulkan pengakuan beban dalam laporan laba rugi. Implikasi dari transaksi tersebut bahwa tingkat kepastian dari manfaat-manfaat yang diterima perusahaan setelah periode akuntansi berjalan tidak mencukupi untuk membenarkan pengakuan aset.

Biaya perolehan asset tetap harus diakui sebagai aset (PSAK 16:7) :

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut; dan

b. Biaya perolehan aset dapat diukur secara andal.

Biaya perolehan (cost) adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi.

1. Harga perolehannya, termasuk bea impor, dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain;

2. Biaya-biaya yang dapat didistribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen;

3. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan.

A.3.2 Pengakuan Aset Biolojik

Dalam IAS 41, perusahaan dapat mengakui aset biolojik jika :

a. Perusahaan mengontrol aset tersebut sebagai hasil dari transaksi masa lalu;

b. Memungkinkan diperolehnya manfaat ekonomi pada masa depan yang akan mengalir ke dalam perusahaan; dan

c. Mempunyai nilai wajar atau biaya dari aset dapat diukur secara andal.

Aset biolojik dalam laporan keuangan dapat diakui sebagai aset lancar maupun aset tidak lancar sesuai dengan jangka waktu transformasi biolojik dari aset biolojik yang bersangkutan. Aset biolojik diakui ke dalam aset lancar

ketika masa manfaat/masa transformasi biolojiknya kurang dari atau sampai dengan 1 (satu) tahun dan diakui sebagai aset tidak lancar jika masa manfaat/masa transfomasi biolojiknya lebih dari 1 (satu) tahun.

A.4 Pengukuran Unsur Laporan Keuangan

Pengukuran adalah proses penetapan nilai untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran tertentu.

A.4.1 Pengukuran Aset

Dalam PSAK 16 paragraf 29 dijelaskan bahwa untuk melakukan pengukuran terhadap aset, suatu entitas memilih model biaya dalam paragraf 30 atau model revaluasi dalam paragraf 31 sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama. Penjelasan mengenai model pengukuran aset pada PSAK 16 paragraf 30 dan 31 adalah sebagai berikut:

a. Model Biaya

Setelah diakui sebagai aset, suatu aset tetap dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset.

b. Model Revaluasi

Setelah diakui sebagai aset, suatu aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi.

Penyusutan merupakan alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya. Sedangkan definisi dari rugi penurunan nilai (impairment loss) adalah selisih dari jumlah tercatat suatu aset dengan jumlah yang dapat diperoleh kembali dari aset tersebut.

PSAK 16 paragraf 33 menjelaskan bahwa jika tidak ada pasar yang dapat dijadikan dasar penentuan nilai wajar karena sifat dari aset tetap yang khusus dan jarang diperjualbelikan, entitas mungkin perlu mengestimasi nilai wajar menggunakan pendekatan penghasilan atau biaya pengganti yang telah disusutkan (depreciated replacement cost approach).

Nilai aset tetap perlu untuk direvaluasi setiap tiga atau lima tahun sekali. Jika suatu aset tetap direvaluasi, maka seluruh aset tetap dalam kelompok yang sama (memiliki sifat dan kegunaan yang serupa dalam operasi normal entitas) harus direvaluasi.

Terdapat dua kondisi sebagai hasil dari melakukan revaluasi aset tetap yaitu :

a. Jika jumlah tercatat aset meningkat akibat revaluasi, maka kenaikan tersebut diakui dalam pendapatan komprehensif lain dan terakumulasi dalam ekuitas pada bagian surplus revaluasi (bagian kredit). Namun, kenaikan tersebut harus diakui dalam laporan laba rugi hingga sebesar jumlah penurunan nilai aset akibat revaluasi yang pernah diakui sebelumnya dalam laporan laba rugi.

b. Jika jumlah tercatat aset turun akibat revaluasi, penurunan tersebut diakui dalam laporan laba rugi. Namun, penurunan nilai tercatat diakui dalam pendapatan komprehensif lain selama penurunan tersebut tidak melebihi saldo kredit surplus revaluasi untuk aset tersebut. Penurunan nilai yang diakui dalam pendapatan komprehensif lain mengurangi akumulasi dalam ekuitas pada bagian surplus revaluasi.

A.4.2 Pengukuran Aset Biolojik

Karena karakteristiknya yang berbeda dengan karakteristik aset yang lain, maka dalam pengukurannya aset biolojik memiliki beberapa pendekatan metode pengukuran. Transformasi biolojik yang dialami oleh aset biolojik membuat nilai aset biolojik dapat berubah sesuai dengan nilai transformasi biolojik yang dialami oleh aset biolojik tersebut.

Dari beberapa pendekatan tersebut pengukuran aset biolojik berdasarkan nilai wajar merupakan pendekatan pengukuran yang paling lazim dilakukan dan telah dijadikan sebagai standar pengukuran aset biolojik dalam IFRS.

Di dalam IFRS pernyataan tentang pengukuran aset biolojik diatur dalam IAS 41. Berdasarkan IAS 41, aset biolojik diukur berdasarkan nilai wajar. Aset biolojik harus diukur pada pengakuan awal dan pada tanggal pelaporan berikutnya pada nilai wajar dikurangi estimasi biaya penjualannya, kecuali jika nilai wajar tidak bisa diukur secara andal.

Nilai wajar aset biolojik didapatkan dari harga aset biolojik tersebut pada pasar aktif. Yang dimaksud dengan pasar aktif (active market) adalah pasar dimana item yang diperdagangkan homogen, setiap saat pembeli dan penjual dapat bertemu dalam kondisi normal dan dengan harga yang dapat dijangkau.

Yang termasuk ke dalam biaya penjualan adalah komisi untuk perantara atau penyalur yang ditunjuk oleh pihak yang berwenang, serta pajak atau kewajiban yang dapat dipindahkan. Biaya transportasi serta biaya yang diperlukan untuk memasukkan barang ke dalam pasar tidak termasuk ke dalam biaya penjualan ini.

Harga pasar di pasar aktif untuk aset biolojik atau hasil pertanian adalah dasar yang paling dapat diandalkan untuk menentukan nilai wajar dari aset. Jika tidak terdapat pasar aktif, maka terdapat beberapa pendekatan yang dapat digunakan untuk menentukan nilai wajar dari aset biolojik, yaitu:

a. harga pasar dari transaksi terkini, yang dilihat tidak memiliki perbedaan harga yang cukup signifikan dari harga pada saat transaksi tersebut dibandingkan dengan pada saat akhir periode atau pada saat dilakukan pengukuran terhadap aset biolojik.

b. harga pasar barang yang memiliki kemiripan dengan aset tersebut dengan melakukan penyesuaian pada kemungkinan adanya perbedaan harga.

Jika kemudian dalam pengukuran aset biolojik tidak ditemukan nilai wajar yang dapat diandalkan, maka dasar pengukuran yang digunakan nilai sekarang dari arus kas bersih yang diharapkan dari aset setelah didiskontokan dengan tarif pajak yang berlaku pada pasar.

Dalam keadaan yang terbatas, biaya dapat menjadi indikator dari nilai wajar, hal ini berlaku jika transformasi biolojik telah terjadi sejak biaya perolehan telah dicatat, atau terdapat efek yang tidak diharapkan yang terjadi akibat perubahan biolojik yang sifatnya material.

A.5 Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik (P3LKEPP)

P3LKEPP merupakan sebuah pedoman yang dikeluarkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), yang sekarang telah menjadi Otoritas Jasa Keuangan (OJK), guna membantu entitas yang mempunyai tanggung jawab pelaporan terhadap public dalam menyajikan laporan keuangan yang sesuai dengan tujuan laporan keuangan.

Maka pembentukan P3LKEPP dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure),

sehingga dapat memberikan kualitas penyajian dan pengungkapan yang memadai bagi pengguna informasi yang disajikan dalam pelaporan keuangan Emiten atau Perusahaan Publik.

A.5.1 Pengakuan dan Pencatatan Aset Biolojik Pada Industri Perkebunan Menurut P3LKEPP

Aset biolojik dibagi menjadi 2 golongan yang berdasarkan umur manfaatnya, yaitu aset lancar dan aset tidak lancar. Dalam asset lancar di laporan keuangan, aset biolojik digolongkan pada akun Inventory, hal ini diungkapkan dalam P3LKEPP bahwa persediaan dalam industri perkebunan meliputi :

a) Barang jadi yang tersedia untuk dijual dalam kegiatan usaha normal persediaan, yang terdiri dari:

• Hasil produksi perkebunan. Merupakan hasil panen atau hasil produksi dari perkebunan, misalnya buah-buahan, getah karet, sayuran, tanaman pangan dan bunga;

• Tanaman untuk dijual. Misalnya: pohon buah-buahan, bonsai dan sebagainya;

• Bibit tanaman untuk dijual. Barang jadi yang tersedia untuk dijual disajikan sebesar biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah.

b) Tanaman semusim yang belum menghasilkan. Tanaman semusim disajikan sebesar biaya yang dikeluarkan untuk pembibitan atau pembelian bibit dan penanaman tanaman semusim sampai tanaman tersebut siap panen.

c) Barang atau material yang digunakan secara langsung dalam proses produksi, seperti bibit tanaman, persediaan bahan pembantu dan barang dalam perjalanan.

Sedangkan di dalam P3LKEPP, aset biolojik yang dikategorikan sebagai asset tidak lancar dalam laporan keuangan, digolongkan pada akun tanaman perkebunan. Dalam akun ini merupakan tanaman yang menghasilkan berumur panjang, yang terdiri dari :

a) Tanaman Belum Menghasilkan

Pos ini merupakan tanaman yang belum menghasilkan dan yang dapat dipanen lebih dari satu kali. Tanaman belum menghasilkan dicatat sebesar biaya-biaya yang terjadi sejak saat penanaman sampai saat tanaman tersebut siap untuk menghasilkan secara komersial. Biaya tersebut antara lain terdiri dari biaya persiapan lahan, penananaman, pemupukan, pemeliharaan, kapitalisasi biaya pinjaman yang dipakai dalam pendanaan. Pada saat tanaman siap untuk menghasilkan maka direfleksikan menjadi tanaman telah menghasilkan. Untuk tanaman belum menghasilkan tidak dilakukan penyusutan.

b) Tanaman Telah Menghasilkan

Pos ini merupakan tanaman keras dan yang dapat dipanen lebih dari satu kali yang telah menghasilkan secara komersial. Tanaman telah menghasilkan dicatat sebesar biaya perolehannya, yakni semua biaya-biaya yang dikeluarkan sampai tanaman tersebut dapat menghasilkan. Tanaman telah menghasilkan disajikan sebesar biaya perolehan dikurangi dengan akumulasi depresiasi.

A.5.2 Pengungkapan Aset Biolojik Pada Industri Perkebunan Menurut P3LKEPP

Dalam P3LKEPP dijelaskan bagaimana laporan keuangan harus menjabarkan hal-hal yang diperlukan oleh para pengguna laporan keuangan. Maka dari itu, catatan atas laporan keuangan harus dapat mengungkapkan gambaran umum perusahaan, ikhtisar kebijakan akuntansi, penjelasan pos-pos laporan keuangan, informasi tentang dasar penyusunan laporan keuangan, kebijakan akuntansi yang diterapkan, informasi yang diwajibkan dalam PSAK, dan informasi lain yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar. Pembahasan khusus mengenai aset biolojik dijabarkan dalam pengungkapan akun persediaan dan tanaman perkebunan.

• Pengakuan nilai persediaan, yaitu berdasarkan biaya atau nilai realisasi bersih secara agregat, mana yang lebih rendah;

• Rumus biaya persediaan, apakah menggunakan FIFO, weighted average cost method atau specific identification;

• Metode penyisihan untuk persediaan mati atau hilang dan persediaan yang perputarannya lambat (slow moving).

Sedangkan dalam akun tanaman perkebunan, entitas harus menjelaskan:

• Dasar klasifikasi untuk jenis tanaman sebagai persediaan, tanaman belum menghasilkan , atau tanaman telah menghasilkan;

• Dasar penilaian dan pengukuran;

• Kebijakan akuntansi reklasifikasi tanaman belum menghasilkan ke tanaman telah menghasilkan;

• Metode penyusutan dan masa manfaat tanaman yang disusutkan; • Kebijakan akuntansi biaya pinjaman.

B. Peneliti Sebelumnya

Tabel 2

Penelitian Terdahulu

1

Riyadi

(2010) Analisis Nilai Wajar Nilai wajar tanaman kelapa sawit Tanaman Kelapa Sawit dengan menggunakan pengukuran berdasarkan International berbasis harga pasar berdasarkan IAS Accounting Standard 41 41 berbeda dengan pengukuran Agriculture dibandingkan model biaya perolehan berdasarkan

dengan berdasarkan PSAK 16

Pernyataan Standar Hasil pengukuran berdasarkan IAS Akuntansi Keuangan 16 41 dan PSAK 16 dapat menghasilkan Aset Tetap: Studi pada nilai wajar yang sama jika

PT. Agro Indonesia. menggunakan pendekatan yang sama

dalam menentukan harga pasar aset

tanaman kelapa sawit. Akan tetapi,

dampaknya adalah laporan laba rugi

menyajikan hasil operasi yang

berbeda dan ekuitas mengakui akun

surplus revaluasi. Sehingga

penerapan PSAK 16 model revaluasi

tidak dapat menggantikan penerapan

IAS 41.

2 Dwi (2011) Analisis Akuntansi atas Resiko atas asset biolojik sangat

Biological Aset

Perusahaan berpengaruh terhadap nilai yang Perkebunan Tanaman dimiliki oleh aset tersebut, karena aset Keras di PT ASG Sebagai biolojik memiliki karakteristik yang Studi Kasus sangat berbeda dengan asset tetap

lainnya, dimana transformasi biolijik

setiap saat mulai dari fase

pertumbuhan, degenerasi sampai pada

saat produksi.

3

Luwia

(2011) Analisis Pengakuan, Terdapat perbedaan angka untuk Pengukuran, dan tanaman belum menghasilkan dan Penyajian Aset Biolojik tanaman menghasilkan. Beban bunga pada PT. Dinamika Cipta pinjaman tidak langsung dikurangi Sentosa menurut IAS pada akun tanaman, namun

41:Agriculture dikapitalisasi pada akun tersendiri.

Rekonsiliasi yang tertera pada

catatan atas laporan keuangan

menunjukkan perubahan tanaman

perkebunan untuk tanaman

menghasilkan dan tanaman belum

menghasilkan.

4 Adita (2012) Analisi Penerapan IAS 41 Penyajian laporan keuangan dengan

Pada PT Sampoerna Agro

Tbk menggunakan biaya historis

(historical cost) relatif reliable

karena biaya cost pada aset

mencerminkan jumlah yang

sebenarnya (objective). Namun,

penerapan biaya historis tidak

mampu memprediksi kemampuan

perusahaan dalam memanfaatkan

yang merugikan.

Sedangkan penerapan model nilai

wajar (fair value) masih dianggap

sulit untuk diterapkan karena

informasi atas nilai wajar suatu aset

tidak selalu tersedia di pasar dan

sistem perpajakan di Indonesia

belum mendukung standar ini,

sehingga perlu adanya pemahaman

yang lebih mendalam bagi

akuntan/auditor keuangan dalam

memahami nilai pasar/nilai selain

nilai pasar sebagai nilai wajar di

dalam sistem pelaporan keuangan

5

Sandra (2012)

Audit Atas Biological

Asset Tidak menemukan adanya

Pada PT JAP perbedaaan yang signifikan atas

unsur laporan keuangan. Selain itu,

penelitian ini tidak menunjukkan

adanya perbedaan dalam praktik

perataan laba yang dilakukan oleh

perusahaan yang menerapkan nilai

wajar.

6 Ivan (2013) Perlakuan Akuntansi Terdapat perubahan metode Aset Biolojik Berupa pengukuran dan pengungkapan

aset biolojik bilang menggunakan IAS 41.

(Studi Kasus PT XYZ) Manajemen merasa penerapan nilai

wajar pada IAS 41 masih sulit karena berat

sapi yang tidak dapat ditentukan dengan

tepat pada saat tanggal pengukuran.

perusahaan juga merasa keberatan

mengenai perpajakan yang tidak

mengenal revaluasi menurun.

C. Rerangka Pemikiran

IAS 41 menimbulkan adanya perdebatan dari berbagai pihak kaitannya dengan dampak terhadap pengakuan, pengukuran, dan pengungkapan aset biolojik serta perubahan nilai yang harus diakui dalam laporan laba/rugi perusahaan. Apabila IAS 41 nantinya diterapkan di Indonesia, laporan keuangan akan mengakui adanya keuntungan atau kerugian dari perubahan nilai wajar selama satu periode. Oleh karena itu, penerapan IAS 41 dianggap dapat mempengaruhi pengakuan, pengukuran dan pengungkapan aset biolojik yang dapat berdampak pada penyajian elemen-elemen laporan keuangan yang lain serta laba/rugi perusahaan akibat adanya penerapan nilai wajar.