BAB III

TINJAUAN PUSTAKA

3.1 Provisioning

Provisioning (Quickguide Standar Instalasi PT-1) adalah proses penyediaan suatu layanan jaringan FTTH (Fiber To The Home) yang mencakup persiapan material, aksesoris dan alat untuk pemasangan Drop Cable dari ODP yang tersedia sampai ke instalasi kabel di dalam rumah (IKR). Pengadaan Provisioning Pasang Sambungan Baru (PSB) dengan menggunakan skema (Pasal 1 DEFINISI Perjanjian Kerjasama PT. Telkom Akses) Kontrak Harga Satuan (KHS) beserta lampiran-lampirannya termasuk perubahan-perubahannya apabila ada, yang telah disepakati oleh Para Pihak yang mengatur hubungan hukum serta menegaskan ketentuan dan syarat syarat berdasarkan mana Pekerjaan harus dilaksanakan oleh MITRA dan harga yang harus dibayar oleh TELKOM AKSES serta bersifat mengikat Para Pihak.

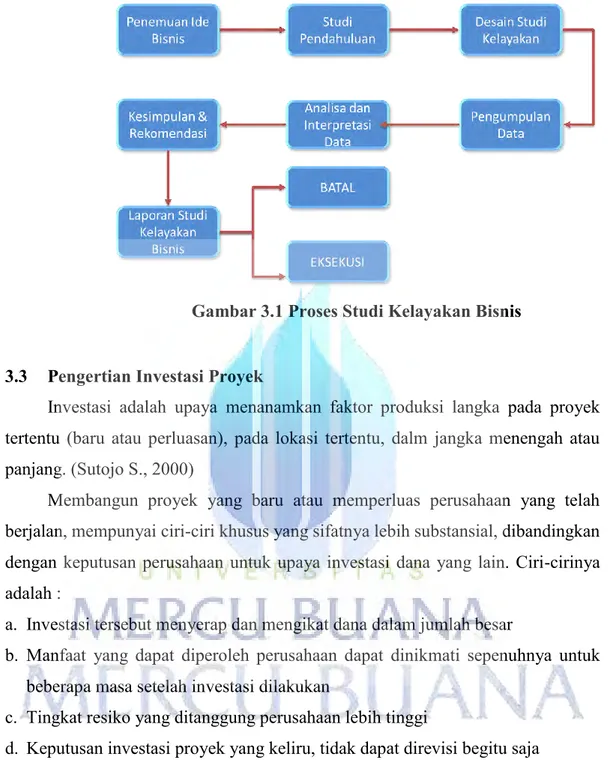

3.2 Pengertian Studi Kelayakan

Pengertian studi kelayakan (Muhammad and Surya, 2012) adalah evaluasi dan penelitian sebuah proyek yang dirancang untuk mengungkap kekuatan dan kelemahan proyek dan menentukan apakah proyek layak atau tidak. Dengan kata lain, studi kelayakan adalah studi pendahuluan yang dilakukan untuk menilai apakah suatu proyek yang direncanakan cenderung praktis dan berhasil untuk memperkirakan biayanya. Studi kelayakan digunakan oleh Business Analyst untuk membuat keputusan tentang sebuah proyek atau gagasan bisnis. Dengan melakukan studi kelayakan, seorang Business Analyst akan memiliki rekomendasi kuat jika ide bisnis layak dicapai.

Gambar 3.1 Proses Studi Kelayakan Bisnis 3.3 Pengertian Investasi Proyek

Investasi adalah upaya menanamkan faktor produksi langka pada proyek tertentu (baru atau perluasan), pada lokasi tertentu, dalm jangka menengah atau panjang. (Sutojo S., 2000)

Membangun proyek yang baru atau memperluas perusahaan yang telah berjalan, mempunyai ciri-ciri khusus yang sifatnya lebih substansial, dibandingkan dengan keputusan perusahaan untuk upaya investasi dana yang lain. Ciri-cirinya adalah :

a. Investasi tersebut menyerap dan mengikat dana dalam jumlah besar

b. Manfaat yang dapat diperoleh perusahaan dapat dinikmati sepenuhnya untuk beberapa masa setelah investasi dilakukan

c. Tingkat resiko yang ditanggung perusahaan lebih tinggi

d. Keputusan investasi proyek yang keliru, tidak dapat direvisi begitu saja

3.4 Manfaat Investasi

Investasi proyek dapat dilakukan oleh investor swasta, baik perorangan maupun perusahaan. Disamping itu koperasi, badan usaha milik negara dan yayasan juga dapat membangun proyek baru atau memperluas kegiatan usahanya yang sudah berjalan. (Sutojo S., 2000)

Adapun manfaat yang ingin dicapai para investor antara lain :

a. Manfaat finansial, seperti memperoleh keuntungan atau likuiditas keuntungan. b. Manfaat makro ekonomi, misalnya meningkatkan jumlah perdangangan ekpor,

menciptakan lapangan kerja baru, penghematan pemngeluaran devisa. c. Manfaat politik, sosial, budaya dan sebagainya.

3.5 Aspek Studi Kelayakan

3.5.1 Aspek Finansial

Aspek finansial merupakan aspek yang digunakan untuk menilai rencana investasi dalam suatu proyek. Dalam mengerjakan sebuah proyek mengeluarkan beberapa biaya yaitu biaya investasi serta biaya operasional. Selain itu, ada pendapatan yang diperoleh dari biaya maintenance proyek. Semua biaya investasi, biaya operasional dan pendapatan disajikan dalam suatu aliran keuangan yang disebut cash flow. Kebutuhan investasi atau modal dapat dicari dari berbagai sumber dana dan dikeluarkan menurut kebijakan perusahaan. Diperlukan perhitungan aliran kas konstruksi berupa laporan rugi laba (income statement), dan cash flow. Secara umum tujuan pembuatan laporan keuangan suatu perusahaan adalah sebagai berikut (Jakfar dan Kasmir, 2010) memberikan informasi keuangan tentang jumlah aktiva, jenis-jenis aktiva; jumlah kewajiban, jenis-jenis kewajiban, dan jumlah modal. Beberapa aspek finansial diantara adalah sebagai berikut :

a. Biaya Investasi dan Modal Kerja b. Struktur Finansial dan Sumber Modal c. Jadwal Pembayaran Hutang

d. Estimasi Penjualan e. Estimasi Biaya Produksi f. Cash-Flow & Cost of Capital g. Poyeksi Neraca dan Rugi Laba h. Kriteria Investasi

3.6 Metode Penelitian Kelayakan Investasi

Untuk mendukung tingkat keamanan dalam investasi / penanaman modal, maka dilakukan investment valuation melalui beberapa Metode penilaian investment sebagai berikut :

3.6.1 Metode Perhitungan Net Present Value (NPV)

Metode Net Present Value (NPV) merupakan selisih antara nilai sekarang (present value) dari semua arus kas masuk (cash inflows) dan arus kas keluar (cash outflows) yang terkait dengan proyek investasi. NPV menetapkan apakah proyek investasi tersebut merupakan investasi yang dapat diterima, mengingat kembalinya investor memerlukan dari investasi tersebut. Remer dan Nieto (1995) mengklaim bahwa memaksimalkan atau meminimalkan NPV suatu proyek, bergantung pada situasinya, akan memberikan efisiensi yang paling besar, dan sebagai hasilnya, paling menguntungkan.

Untuk menghitung NPV, tingkat suku bunga yang digunakan untuk mendiskontokan arus kas perlu ditentukan. Tingkat suku bunga sering disebut sebagai Minimum Attractive Rate of Return (MARR) dan merupakan tingkat di mana investor dapat menginvestasikan uangnya secara alternatif, yaitu kembalinya investasi alternatif yang paling disukai (Park, 2002).

Rumus untuk NPV adalah 𝑵𝑷𝑽 = { 𝑪𝑭𝟏 (𝟏+𝒊)𝟏+ 𝑪𝑭𝟐 (𝟏+𝒊)𝟐+ 𝑪𝑭𝟑 (𝟏+𝒊)𝟑+ 𝑪𝑭𝟒 (𝟏+𝒊)𝟒+ ⋯ + 𝑪𝑭𝒏 (𝟏+𝒊)𝒏 } − 𝑶𝑰...3.1 Dimana: CF : Arus Kas;

i : Biaya Modal – Tingkat Bunga n : Umur Proyek Investasi

Menurut Park (2002) aturan keputusan untuk NPV adalah:

If NPV (i) > 0, (accept the investment) usaha/proyek layak (feasible) untuk dilaksanakan:

If NPV (i) = 0, (remain indifferent to the investment) usaha/proyek berada dalam keadaan BEP;

If NPV (i) < 0, (reject the investment) usaha/proyek tidak layak (not feasible) untuk dilaksanakan.

Untuk menghitung NPV diperlukan data tentang perkiraan biaya investasi, biaya operasi, dan pemeliharaan serta perkiraan benefit dari proyek yang direncanakan.

3.6.2 Metode Perhitungan Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah konsep yang didasarkan pada pengembalian investasi modal dengan syarat dari investasi proyek, atau seperti Park (2002) mendefinisikannya: "IRR adalah tingkat bunga yang dikenakan pada saldo proyek investasi yang belum dipulihkan sehingga, Ketika proyek berakhir, saldo proyek yang tidak dipulihkan akan menjadi nol." (halaman 400). Dapat disimpulkan bahwa IRR merupakan tingkat bunga yang dapat menjadikan NPV sama dengan nol, karena PV arus kas pada tingkat bunga tersebut sama dengan investasi awalnya. Metode ini memperhitungkan nilai waktu uang, jadi arus kas di diskontokan atas dasar biaya modal / tingkat bunga.

IRR sama dengan tingkat pengembalian dimana fungsi berikut nol: 𝐍𝐏𝐕 = 𝟎 = { 𝐂𝐅𝟏 (𝟏+𝐢)𝟏+ 𝐂𝐅𝟐 (𝟏+𝐢)𝟐+ 𝐂𝐅𝟑 (𝟏+𝐢)𝟑+ ⋯ + 𝐂𝐅𝐧 (𝟏+𝐢)𝐧 } − 𝐎𝐈………3.2 Dimana: CF : Arus Kas;

i : Biaya Modal / Tingkat Bunga yang dicari pada tingkat

I diskonto NPV = nol n : Umur Proyek Investasi OI : Investasi Awal

Kebijakan investasi biasanya mendefinisikan MARR, dalam hal ini IRR dan MARR dapat digunakan untuk memutuskan apakah suatu proyek layak atau tidak. Aturan keputusan untuk proyek sederhana adalah sebagai berikut:

If IRR > MARR, (accept the project) tingkat keuntungan yang disyaratkan usulan investasi diterima ;

If IRR = MARR, remain indifferent;

If IRR < MARR, (reject the project) tingkat keuntungan yang disyaratkan usulan investasi ditolak.

IRR kemudian bisa kita cari dengan metode coba-coba. Bisa juga langsung dengan menggunakan kalkulator keuangan atau software spreadsheet.

3.6.3 Metode Perhitungan Payback Period

Payback Period merupakan jangka waktu / periode yang diperlukan untuk membayar kembali semua biaya-biaya yang telah dikeluarkan dalam suatu proyek investasi melalui aliran kas masuk bersih (Proceed) yang dihasilkan oleh proyek investasi tersebut. Mengukur kecepatan kembalinya dana investasi. Semakin cepat kemampuan proyek mampu mengembalikan biaya-biaya yang telah dikeluarkan dalam investasi proyek maka proyek semakin baik (satuan waktu).

Formula : Apabila Arus Kas Per Tahun Jumlahnya Sama……..3.3

𝐏𝐏 =𝐂𝐚𝐩𝐢𝐭𝐚𝐥 𝐎𝐮𝐭𝐥𝐚𝐲𝐬

𝐏𝐫𝐨𝐜𝐞𝐞𝐝𝐬 𝒙 𝟏 𝐭𝐚𝐡𝐮𝐧

Keterangan :

Capital Outlays = Nilai Proyek Investasi

Proceeds = Arus kas pertahun yang dihasilkan selama umur Proyek

Formula : Apabila Arus Kas Per Tahun Jumlahnya Tidak Sama…3.4

𝐏𝐏 = 𝐧 +𝐚 − 𝐛

𝐜 − 𝐛 𝒙 𝟏 𝐭𝐚𝐡𝐮𝐧 Keterangan :

n = Tahun terakhir dimana jumlah arus kas masih belum bisa menutup

n = investasi mula-mula

a = Jumlah investasi mula-mula

b = Jumlah kumulatif arus kas pada tahun ke – n c = Jumlah kumulatif arus kas pada tahun ke n + 1 Kriteria :

- Periode pengembalian lebih cepat : layak - Periode pengembalian lebih lama : tidak layak

- Jika usulan proyek investasi lebih dari satu maka periode pengembalian yang lebih cepat yang dipilih

Kelemahan Metode Payback Period :

- Tidak memperhatikan nilai waktu dari uang - Tidak memperhitungkan nilai sisa dari investasi

- Tidak memperhatikan arus kas setelah periode pengembalian tercapai Mengatasi Kelemahan Metode Payback Period :

- Aliran kas dipresent-valuekan sebelum dihitung payback periodnya. - Aliran kas dipresent-valuekan sebelum dihitung payback periodnya.

3.7 Analisis Sensitivitas

(Punjawan I Nyoman., 2004) menerangkan karena nilai-nilai parameter dalam studi kelayakan biasanya diestimasikan besarnya maka jelas nilai-nilai tersebut tidak akan bias dilepaskan dari factor kesalahan. Artinya, nilai-nilai parameter tersebut mungkin lebih besar atau lebih kecil dari estimasi yang

diperoleh, atau berubah pada saat-saat tertentu. Perubahan- perubahan yang terjadi pada nilai-nilai parameter tentunya akan mengakibatkan perubahan-perubahan pula pada tingkat output atau hasil yang ditunjukkan oleh suatu alternative investasi. Perubahan-perubahan tingkat output atau hasil ini memungkinkan keputusan akan berubah dari suatu alternatif ke alternatif yang lainnya. Apabila berubahnya suatu keputusan maka keputusan tersebut dikatakan sensitive terhadap perubahan nilai parameter-parameter atau faktor-faktor tersebut.

Untuk mengetahui seberapa sensitive suatu keputusan terhadap perubahan faktor-faktor yang mempengaruhinya maka setiap pengambilan keputusan pada analisis kelayakan hendaknya disertai dengan analisis sensitivitas.

Analisis ini akan menggambarkan sejauh mana suatu keputusan akan cukup kuat berhadap dengan perubahan-perubahan faktor-faktor atau parameter-parameter yang mempengaruhi.

Analisis sensitivitas dilakukan dengan mengubah nilai parameter pada suatu saat untuk selanjutnya dilihat bagaimana pengaruhnya terhadap ekseptabilitas suatu alternative investasi. Parameter-parameter yang biasanya berubah dan perubahannya bias mempengaruhi keputusan-keputusan dalam studi kelayakan adalah ongkos investasi, aliran kas, nilai sisa, tingkat bunga, tingkat pajak, dan sebagainya.

3.8 Biaya-biaya Proyek

Variabel yang dihitung sebagai biaya / pengeluaran proyek adalah hanya biaya-biaya yang akan dikeluarkan dimasa yang akan datang (future cost) untuk memperoleh penghasilan-penghasilan yang akan datang (future returns). Dengan demikian biaya proyek atau investasi sama dengan modal tetap ditambah modal kerja. Pengelompokan ini berguna pada waktu mengkaji aspek finansial.

3.9 Aktiva Tetap (Fixed Capital)

(Husnan dan Suwarno., 1994) membagi aktiva tetap investasi menjadi dua bagian, yaitu aktiva tetap berwujud dan aktiva tetap tidak berwujud.

Aktiva tetap berwujud terdiri dari : a. Tanah dan Pengembangan Lokasi b. Bangunan dan Perlengkapan c. Pabrik dan Mesin-mesin d. Aktiva Tetap lainnya

Aktiva tetap berwujud terdiri dari : a. Aktiva tidak berwujud

Misalnya hak paten, lisensi, engineering, copyright, dan sebagainya. b. Biaya-biaya pendahuluan

Biaya ini terdiri dari biaya untuk studi pendahuluan, persiapan pembuatan laporan studi kelayakan, survey pasar, legal fee, dan sebagainya.

c. Biaya-biaya sebelum operasi

Ini adalah biaya-biaya yang dikeluarkan oleh perusahaan sebelum berproduksi secara komersial. Komponen yang utama adalah biaya penerikan tenaga kerja, biaya pelatihan, beban Bungan, biaya-biaya selama produksi percobaan.

3.10 Modal Kerja

Modal kerja diperlukan untuk mencukupi kebutuhan pada tahap awal operasi, yang meliputi antara lain :

a. Cash

Cash atau berupa uang yang digunakan untuk upah tenaga kerja atau biaya administrasi

b. Inventory

Biaya-biaya untuk membeli bahan baku, bahan tambahan, produk jadi, work in process

c. Lainnya

Termasuk didalamnya air, listrik, bahan bakar, pelumas asuransi (prosentase fixed capital), perawatan mesin.

3.11 Sumber Pembiayaan Investasi

Pada dasarnya pemilihan sumber dana yang pada akhirnya bisa memberikan kombinasi dengan biaya terendah, serta tidak menimbulkan kesulitan liquiditas bagi proyek atau perusahaan yang mensponsori proyek tersebut. Sumber-sumber Modal dapat di klasifikasi menjadi :

1. Sumber-sumber Internal ( berasal dari Dalam perusahaan ) 2. Sumber-sumber Eksternal (berasal dari luar perusahaan )

(Husnan dan Suwarsono., 1994) sumber-sumber dana utama adalah :

a. Modal sendiri yang disetor oleh pemilik perusahaan. Apabila perusahaan tidak berbentuk perseroan terbatas (PT) yang berniat go public, maka modal sendiri hanya bisa diperoleh dari pemilik perusahaan.

b. Saham biasa atau saham preferen yang diperoleh dari emisi (penerbitan) saham di pasar modal. Perusahaan yang memutuskan untuk go public dapat menghimpun dana masyarakat dengan menerbitkan saham.

c. Obligasi, yang diterbitkan oleh perusahaan dan dijual di pasar modal.

d. Kredit Bank, baik kredit investasi maupun non investasi. Sampai saat ini kredit bank merupakan sumber dana yang terbesar bagi dunia usaha.

e. Leasing (sewa guna), dari lembaga keuangan non-bank, dengan menyediakan aktiva (misal Mesin) yang diperlukan oleh perusahaan. Secara resmi lembaga keuangan tersebutlah yang memiliki aktiva tersebut dan perusahaan hanya menyewa.

f. Project Finance, tipe pendanaan ini merupakan tipe pendanaan yang makin banyak dipergunakan untuk membiayai proyek-proyek besar. Project didasarkan atas kemampuan proyek melunasi kewajiban finansialnya, apabila terjadi gangguan cash flow dari proyek tersebut.

3.12 Aliran Kas Proyek

Penilaian Kelayakan investasi didasarkan pada aliran Cash Flow, bukan pada keuntungan, untuk menghasilkan keuntungan tambahan, perusahaan harus mempunyai kas untuk ditanamkan kembali.

Cash Inflow :

1. Pendapatan atau penjualan

2. Nilai sisa aktiva tetap dan Modal kerja pada akhir periode 3. Penurunan Modal Kerja

4. Keuntungan dari penjualan 5. Aktiva

Cash Outflow : 1. Biaya Pra Operasi

2. Biaya Investasi (Aktiva Tetap) 3. Kenaikan Modal Kerja (Net Concept) 4. Biaya Operasional

5. Pajak

Dalam melakukan kajian Analisa Kelayakan Bisnis, maka perlu disusun suatu rencana pendapatan (revenue) dan biaya (cost) selama masa perencanaan, sehingga dapat diketahui estimas Net Cash Flow setiap tahunnya selama periode observasi. Estimasi pendapatan merupakan hasil studi dari aspek pasar, pemasaran dan lingkungan bisnis, sedangkan biaya dihasilkan dari studi aspek hukum, teknis & teknologi dan manajemen & SDM.

Menghitung Arus Kas :

Perbedaan / selisih kas masuk dengan kas keluar = NET CASH FLOW

NCF = NET PROFIT + DEPRESIASI (PROCEEDS)………….3.5

Pada dasarnya mencari Cash Flow (Proceed) ada dua cara : 1. Bila seluruh investasi didanai modal sendiri, sebagai berikut :

CF = EAT + DEPRESIASI………....3.6

2. Bila investasi seluruhnya atau sebagian di danai modal asing :

NET PRESENT VALUE (NPV)

Contoh Soal : Apabila Proceed Tiap Tahun Sama

Proyek B membutuhkan investasi sebesar Rp. 120.000.000. proceeds diperkirakan Rp. 40.000.000 per tahun selama 6 tahun dengan rate of return = 10 %

Penyelesaian :

NPV = - Rp. 120.000.000 + Rp. 40.000.000 (4,3553)*) NPV = - Rp. 120.000.000 + Rp. 174.212.000

NPV = Rp. 54.212.000

Contoh Soal : Apabila Proceed Tiap Tahun Tidak Sama

Proyek B membutuhkan investasi sebesar Rp. 120.000.000. Tingkat bunga (Rate of Return) = 10 %, proceeds diperkirakan :

Tahun 1 Rp. 50.000.000 Tahun 4 Rp. 30.000.000

Tahun 2 Rp. 50.000.000 Tahun 5 Rp. 20.000.000

Tahun 3 Rp. 40.000.000 Tahun 6 Rp. 20.000.000

Jawaban : Apabila Proceed Tiap Tahun Tidak Sama

Tahun DF (10%) Proceeds PV of Proceeds

1 0,909 *) Rp. 50.000.000 Rp. 45.450.000 2 0,826 Rp. 50.000.000 Rp. 41.300.000 3 0,751 Rp. 40.000.000 Rp. 30.040.000 4 0,683 Rp. 30.000.000 Rp. 20.490.000 5 0,621 Rp. 20.000.000 Rp. 12.420.000 6 0,564 Rp. 20.000.000 Rp. 11.280.000

Total PV dari Proceeds Rp. 160.980.000

Total PV dari Outlays Rp. 120.000.000

INTERNAL RATE OF RETURN (IRR)

Contoh Soal : Apabila Proceed Tiap Tahun Sama

Suatu perusahaan mempertimbangkan usulan proyek investasi sebesar Rp. 80 juta, menghasilkan arus kas setiap tahun Rp. 24 juta, selama 5 tahun dengan tingkat pengembalian yang disyaratkan 12 %

1. Berapa besarnya IRR ?

2. Apakah proyek akan diterima/ditolak?

Jawaban : Apabila Proceed Tiap Tahun Sama 1. Dicoba faktor diskonto 15 %

NPV = (arus kas x Faktor diskonto) – OI NPV = (Rp. 24 juta x 3,3522 ) - Rp. 80 juta NPV = Rp. 80.452.800 – Rp 80 juta

NPV = Rp 452.800

2. Dicoba faktor diskonto 16 %

NPV = (arus kas x Faktor diskonto) – OI NPV = (Rp. 24 juta x 3,2743 ) - Rp. 80 juta NPV = Rp. 78.583.200 – Rp 80 juta

NPV = Rp – 1.416.800

Jawaban : Apabila Proceed Tiap Tahun Tidak Sama

Selisih Bunga Selisih PV Selisih PV dengan OI

15% 80,452,800 80,452,800 16% 78,583,200 80,000,000 1% 1,869,600 452800 IRR = 15 % + ( Rp 452.800 / Rp. 1.869.600) x 1 % IRR = 15 % + 0,24 % IRR = 15,24 %

PAYBACK PERIOD (PP)

Contoh Soal Jumlah Arus Kas Sama

Usulan proyek investasi sebesar Rp. 450 juta, umurnya diperkirakan 5 tahun tanpa nilai sisa, arus kas pertahun yang dihasilkan selama umur proyek Rp. 150 juta dan

umur proyek yang disyaratkan 4 tahun. Jawab :

Periode pengembalian proyek investasi tersebut adalah : 𝐏𝐏 =𝐑𝐩. 𝟒𝟓𝟎 𝐉𝐮𝐭𝐚

𝐑𝐩. 𝟏𝟓𝟎 𝐉𝐮𝐭𝐚𝒙 𝟏 𝐭𝐚𝐡𝐮𝐧

PP = 3 Tahun Rekomendasi :

Periode pengembalian 3 tahun lebih kecil dari yang disyaratkan maka usulan proyek investasi adalah LAYAK (DITERIMA).

Contoh Soal Jumlah Arus Kas Tidak Sama

Suatu usulan proyek investasi senilai Rp. 600 juta dengan umur ekonomis 5 tahun, Syarat periode pengembalian 2 tahun dan arus kas pertahun adalah :

Tahun 1 RP. 300 juta Tahun 2 Rp. 250 juta Tahun 3 Rp. 200 juta Tahun 4 Rp. 150 juta Tahun 5 Rp. 100 juta Jawab: = 𝟐 +𝐑𝐩. 𝟔𝟎𝟎 𝐉𝐮𝐭𝐚 − 𝐑𝐩. 𝟓𝟓𝟎 𝐉𝐮𝐭𝐚 𝐑𝐩. 𝟕𝟓𝟎 𝐉𝐮𝐭𝐚 − 𝐑𝐩. 𝟓𝟓𝟎 𝐉𝐮𝐭𝐚𝒙 𝟏 𝐭𝐚𝐡𝐮𝐧 = 2,25 Tahun atau 2 Tahun 3 Bulan

Rekomendasi:

Periode pengembalian lebih dari yang disyaratkan maka usulan proyek investasi ini TIDAK LAYAK (DITOLAK).

![Konvensi Hak Anak dan UUPA [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)