BAB II

LANDASAN TEORI

A.KAJIAN TEORITIS 1. Strategi Organisasional

Perusahaan dalam memasuki persaingan yang semakin ketat akan menerapkan strategi bersaing agar tetap dapat bertahan. Miles dan Snow (dalam Habee Hamid, 2002) mengklasifikasikan empat tipologi strategi organisasional , yaitu

Strategi Prospektor : Strategi ini adalah yang paling aktif diantara keempat strategi yang ada.Perkembangan produk baru giat dilakukan dan senantiasa mencari peluang pasar. Organisasi ini sering membuat perubahan dan ketidakpastian. Industri yang dioperasikan dengan strategi prospektor biasanya berada pada tahap perkenalan atau pertumbuhan pada life cycle.namun karena konsentrasinya sangat kuat pada inovasi produk dan pasar, maka biasanya organisasi ini kurang efisien.

Strategi Defender : Strategi ini memutuskan untuk tidak terlalu mengejar pasar. Mereka memfokuskan untuk menjaga kestabilan pasar. Dalam usaha mempertahankan kestabilan pasar, mereka menjaga harga tetap rendah, mempertahankan biaya iklan dan promosi yang rendah, memberi batasan untuk produk minimal, dan menyediakan kualitas pelayanan yang lebih baik. Mereka mencurahkan perhatian utamanya pada peningkatan efisiensi operasi. Industri yang dioperasikan dengan strategi defender cenderung berada pada tahap kematangan(mature) dengan teknologi, produk, dan segmen pasar yang jelas. Strategi Analyzer : Strategi ini berada dianatara prospektor dan defender.

Daripada mengembangkan semua produknya, mereka membuat perkembangan yang incremental dari produk yang sudah ada. Mereka mengawasi dan mengamati perkembangan industri mereka dan ide-ide baru dari pesaing mereka dan secara cepat mengadopsinya sampai yakin saatnya telah tepat.

Strategi Reactors : Reactor tidak memiliki strategi yang benar-benar mendukung. Mereka hanya bereaksi terhadap suatu peristiwa kertika sudah terjadi. Mereka hanya melakukan penyesuaian jika dipaksa oleh lingkungannya. Ini adalah strategi yang kurang aktif karena tidak ada arah dan tujuan.

2. Produk Life Cycle

Menurut Porter (1997:141), Teori product life cycle ( PLC ) menyatakan bahwa produk(produk = industri) akan mengalami evolusi. Evolusi tersebut melalui beberapa fase, yaitu fase perkenalan (introduction phase), fase pertumbuhan (growth phase), fase kematangan(maturity phase), dan fase penurunan(decline phase).

Tiap fase evolusi akan mempengaruhi strategi, kompetisi, dan kinerja perusahaan. Oleh karena itu, pembahasan strategi organisasional tidak dapat dipisahkan dengan teori produk life cycle.

Dalam penelitian ini akan digunakan siklus hidup produk sesuai teori Porter. Tahap daur hidup produk terdiri atas ;

a. Fase Perkenalan (Introduction). Tahap perkenalan dimulai sewaktu produk mencapai pasar. Produk tersebut masih dalam tahap belajar dan selama tahap ini perusahaan akan berfokus pada usaha membuat konsumen potensial sadar akan keberadaan produk tersebut. Laba dalam tahap ini belum ada karena pengeluara besar untuk memperkenalkan produk.

b. Fase Pertumbuhan (Growth). Dalam fase ini penjualan mulai menanjak secara cepat bila produk baru yang telah diperkenalkan sebalumnya menarik perhatian dan cukup memuaskan konsumen. Produk memperlihatkan laba yang pesat karena adanya penerimaan pasar yang cepat atas produk tersebut.

c. Fase Matang (Maturity). Tahap ini merupakan periode pertumbuhan penjualan yang menurun karena produk telah diterima oleh sebagian besar

pembeli potensial. Produk dalam tahap ini telah stabil di pasaran, penjualan telah mencapai puncaknya dan laba yang tinggi. Tingkat kompetisi akan meningkat karena banyaknya pesaing di pasar yang ingin meraih laba yang tinggi. Sehingga tingkat laba dan penjualan tetap atau menurun karena pengeluaran pemasaran bertambah untuk mempertahankan produk dari pesaing.

d. Fase Penurunan (Decline).Pada tahap ini penjualan turun dan laba menurun karena banyaknya barang pengganti dan harga yang lebih murah semakin banyak. Pembeli semakin kritis terhadap barang yang ditawarkan. Aspek produk diferensiasi semakin sedikit. Banyak competitor keluar dari persaingan.

Hal ini juga didukung oleh penelitian Habbe,Hamid (2002) yang membuktikan bahwa teori PLC merupakan alat dan pedoman formulasi strategy alignment.

Fase Perkenalan sampai fase pertumbuhan

Grant (1995) dalam Habee dan Hartono (2001) menyebutkan bahwa:

Produk differentiation merupakan key success factor pada fase perkenalan sampai kepada fase pertumbuhan. Karenanya, pemilihan teknologi dan pengetahuan serta dukungan dana merupakan aspek penting dalam pencapaian key success factor tersebut. Pengembangan pada fase ini membutuhkan dana yang sangat banyak untuk penyempurnaan capital, pencapaian capital, pemanufakturan, pemasaran dan distribusi.

Kotler dan Amstrong (2001) menyebutkan bahwa:

Pada tahap perkenalan, pertumbuhan penjualan cenderung bersifat lambat kerena perkenalan akan memakan waktu, laba rendah karena penjualan rendah sedang pengeluaran untuk promosi cukup tinggi karena untuk memberi informasi pada konsumen tentang produk baru. Sedang pada tahap pertumbuhan, penjualan akan meningkat dan laba meningkat karena biaya produksi ditanggung oleh volume yang besar karena biaya produksi per unit turun. (Kotler dan Amstrong; 2001)

Meiden dan Zujanty (2004) menyatakan :

Harga dan margin pada tahap perkenalan ditetapkan relative lebih tinggi dari fase lainnya sehingga research dan development merupakan kunci sukses perusahaan. Sedang fase pertumbuhan ditandai dengan pertumbuhan penjualan dan laba yang pesat. Saluran distribusi dan kegiatan pemasaran (iklan dan promosi) ditingkatkan untuk memaksimalkan pangsa pasar.

Dari ketiga peneliti tersebut , dapat disimpulkan bahwa dari fase perkenalan sampai pertumbuhan, volume penjualan semakin meningkat.

Perusahaan pada tahap maturity mengalami penjualan yang memuncak namun pertumbuhan penjualan akan melambat atau mendatar, biaya per pelanggan yang rendah dan menghasilkan laba yeng tinggi. Sedang pada tahap penurunan, perusahaan mengalami penurunan penjualan karena adanya Fase kedewasaan sampai fase penurunan

Pada tahap maturity, tingkat penjualan perusahaan berada di puncak, namun mengalami penurunan laba akibat kompetisi harga. Perusahaan yang berada pada tahap penurunan umumnya mengalami penurunan penjualan secara signifikan sehingga terjadi kerugian dan pembayaran dividen terhenti.

perubahan selera konsumen dan peningkatan persaingan, biaya per pelanggan yang rendah dan laba menurun.

Habee dan Hartono (2001) menyebutkan bahwa:

Cost leadership (strategi defender) merupakan strategi yang tepat pada tahap kematangan dan penurunan, sehingga perusahaan bertipologi defender umumnya berada pada tahap kematangan dan penurunan. Sebaliknya, diferensiasi merupakan strategi yang tepat pada tahap perkenalan dan pertumbuhan (strategi prospector), dengan demikian perusahaan bertipologi perspektor berada pada tahap perkenalan sampai pertumbuhan.

Habee, Hamid (2002) mengemukakan kembali teori porter bahwa:

Pada fase maturity, harga semakin bersaing, produk sudah standar dan merek menjadi penting. Harga dan profitabilitas mengalami penurunan, margin dan profit juga mulai turun. Diferensiasi produk berkurang, perubahan produk lambat, segmentasi pasar semakin penting. Pada fase penurunan, pembeli semakin kritis terhadap barang yang ditawarkan, produk substitusi dan harga yang lebih murah semakin banyak. Diferensiasi produk semakin sedikit, harga jual barang semakin rendah dan akhirnya margin yang diperoleh menurun. Laba positif sulit diperoleh pada fase ini.

Meiden dan Zujanty (2004) menyebutkan bahwa :

Pada tahap maturity laba menurun karena besarnya biaya pemasaran untuk mempertahankan produk dari serangan pasar. Fase ini menekankan pada persaingan harga sehingga memiliki biaya yang kompetitif menjadi kunci keberhasilan perusahaan. Pada fase penurunan pesaing-pesaing yang lemah mulai meninggalkan pasar, pengendalian biaya merupakan fungsi kunci pada fase ini.

Dari hal di atas dapat disimpulkan bahwa pada tahap kedewasaan dan penurunan, pertumbuhan penjualan mengalami penurunan dan laba yang mulai menurun serta adanya pembayaran dividen yang tinggi.

3. Prospektor dan Defender

Prospektor dan Defender merupakan dua tipe organisasi yang saling bertolak belakang karakter dan strateginya dan berada pada dua titik ekstrim. Strategi bersaing bertujuan melakukan sesuatu yang berbeda dengan para pesaing dalam industri yang sama. Perusahaan prospektor mengutamakan aspek produk sebagai senjata dalam bersaing sehingga memiliki karakter inovasi produk-produk baru, variasi dan diversifikasi produk. ”Untuk mendukung strategi tersebut, investasi di bidang pengembangan tenaga kerja, R/D expenditure dan capital expenditure relative lebih tinggi dibanding perusahaan defender” (Itner dkk: 1997). Strategi prospektor lainnya yaitu adanya pengejaran pertumbuhan penjualan dan peningkatan pangsa pasar. Hal ini sangat logis karena dengan adanya produk-produk baru serta variasi produk tersebut akan membuka peluang pangsa pasar baru sehingga menghasilkan peningkatan penjualan dan peningkatan pangsa pasar

Bila pemilihan strategi dihubungkan dengan teori product life cycle, Habee dan Hartono(2001), Kotler dan Amstrong(2001), dan Meiden dan Zujanty(2004) menemukan hal yang sama bahwa : ”Prospektor yang berada pada fase pertumbuhan memiliki pertumbuhan penjualan yang tinggi, laba yang tinggi, dan dividen payout yang relative kecil dibanding pada fase kematangan dan fase penurunan yang dimiliki defender”. Hal ini karena prospektor mengantisipasi reinvestasi dan pengembangan produk sehingga memberikan dividen payout yang lebih kecil.

Sebaliknya, perusahaan bertipologi defender menekankan pada efisiensi dan cost rendah, lebih rendah dari pesaingnya. Penekanan pada efisiensi dapat dilihat dari

pengontrolan biaya secara ketat, misalnya biaya-biaya R/D, pelayanan, dan biaya promosi diminimalisir, pencapaian economic of scale production untuk mendapatkan cost per unit yang rendah.

Perusahaan prospektor yang berintensitas tinggi pada fase pertumbuhan lebih berkemampuan menciptakan margin dan pertumbuhan laba yang relatif lebih tinggi daripada perusahaan defender yang berintensitas tinggi pada fase kematangan dan penurunan. Sebagai perusahaan pelopor atas produk baru atau pasar baru (first to market), perusahaan prospektor dapat meraup pertumbuhan penjualan yang relatif tinggi sementara belum adanya pesaing di pasar. Namun Return On Investment (ROI) perusahaan prospektor relatif lebih kecil daripada perusahaan defender. Hal ini disebabkan perusahaan pada fase pengenalan dan pertumbuhan masih dalam taraf membangun (build) yang terus melakukan investasi, sedangkan perusahaan pada fase kematangan dan penurunan telah berada pada masa panen (harvest). Dalam penelitiannya, Anderson dan Zetthalm (dalam Meiden dan Zujanty, 2004) menemukan bahwa Return On Investment (ROI) pada fase kematangan relatif lebih tinggi dibandingkan pada fase pertumbuhan. Perusahaan prospektor diprediksi membayar dividen lebih rendah daripaga perusahaan defender karena perusahaan prospektor perlu menahan laba untuk reinvestasi pada pengembangan produk baru.

4. Pengukuran Kinerja Secara Akuntansi dan Secara Pasar

Suatu perusahaan, untuk melihat kinerja seluruh aktivitasnya, pasti melakukan pengukuran kinerja. Pengukuran kinerja tersebut bisa diukur secara akuntansi maupun secara pasar. Adapun ukuran kinerja yang bisa digunakan adalah

sebagai berikut :

1. Pengukuran Kinerja Secara Akuntansi

Pengukuran kinerja suatu perusahaan secara akuntansi bisa diukur dengan menggunakan pertumbuhan laba, pertumbuhan penjualan, dividen pay out (Habee dan Hartono, 2001), juga bisa menggunakan return on investment (Meiden Zujanty ,2004).

a. Pertumbuhan Laba

Pengertian Laba menurut Soemarso ( 2002:289) adalah : “selisih lebih pendapatan atas biaya-biaya yang terjadi sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu.”

Berikut contoh Ikhtisar Rugi/Laba : Ikhtisar R/L

PT XYZ

Untuk tahun yang berakhir 31 Desember 20xx

Net Sales xxx

Cost of Goods Sold xxx -

Gross Profit xxx

Expense

DIBED = (IBED

xxx- Profit Before Tax xxx

Sumber : Disadur penulis dari Soemarso (2002)

Pertumbuhan laba, menurut Habee dan Hartono (2001) dirumuskan sebagai berikut :

Keterangan :

DIBED = Pertumbuhan Laba

IBEDt = Laba sebelum pajak, tidak termasuk extraordinary items, dan discontinued operations pada tahun t. IBEDt- = Laba sebelum pajak, tidak termasuk extraordinary

items, dan discontinued operations pada tahun t-1 MVEt-1

DSG = (SG

= Nilai pasar equity pada akhir tahun t-1

b. Pertumbuhan penjualan

Menurut Fabozzi (2000:881), Pertumbuhan penjualan adalah ”Perubahan Penjualan pada laporan keuangan per tahun”. Pertumbuhan Penjualan di atas rata-rata bagi suatu perusahaan pada umumnya didasarkan pada pertumbuhan cepat yang diharapkan dan industri dimana perusahaan beroperasi.

Dari definisi di atas dapat dijelaskan bahwa pertumbuhan penjualan merupakan tingkat stabilitas pertumbuhan penjualan setiap periode tahun buku.

Pertumbuhan penjualan, menurut Habee dan Hartono(2001) dirumuskan sebagai berikut :

Keterangan :

DSG = Pertumbuhan Penjualan

SG = Total Penjualan Bersih pada tahun t Gt-1

EPS = Laba Perlembar Saham

= Total Penjualan bersih pada tahun t-1

c. Divident Payout

Menurut Gitosudarmo dan Bisri (2000), deviden dapat diartikan sebagai dana yang diberikan kepada para pemegang saham yang merupakan pembagian keuntungan yang dihasilkan oleh perusahaan. Sedangkan dividen payout ratio adalah perbandingan antara deviden yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk presentase.

Dividen Pay Out Ratio ( Rasio Pembayaran Dividen) diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum. ( Jogiyanto,1998).

Dividend Pay Out Ratio (dalam Habee dan Hartono;2001) dirumuskan sebagai berikut :

DP = DPS / EPS

Keterangan :

DP = Dividen Pay Out Ratio DPS = Dividen Perlembar Saham

d. Return On Investment (ROI)

Definisi ROI menurut Munawir (2004:240), yaitu : “rasio yang menunjukkan produktivitas dari seluruh dana perusahaan (modal asing dan modal sendiri)”.

Kesimpulannya ROI merupakan kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dibandingkan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan .

Semakin tinggi rasio ini maka semakin baik keadan suatu perusahaan. ROI, (dalam Meiden Zujanty;2004) dapat dirumuskan debagai berikut :

ROI = Laba bersih/Rata-rata modal

2. Pengukuran Kinerja Secara Pasar

Menurut Habee dan Hartono (2001), Pengukuran kinerja secara pasar bisa diukur dengan menggunakan Abnormal Return.

Menurut Suad (2001:274) yang dimaksud dengan abnormal return adalah selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan. Tingkat keuntungan suatu saham merupakan selisih antara harga saham pada suatu periode diselisihkan antara harga saham pada suatu periode diselisihkan dengan harga saham periode sebelumnya kemudian dibagi dengan harga periode sebelumnya.

Abnormal return diperoleh di sekitar tanggal pengumuman laporan keuangan dan hanya bersifat sementara waktu saja. Semakin efisien suatu pasar

maka semakin cepat atau semakin sedikit waktunya investor dapat memperoleh abnormal return, hanya investor yang canggih saja yang mampu memperoleh abnormal return (Kusuma dan Subekti:2001).

Abnormal return merupakan selisih antara return sesungguhnya dikurangi return yang diharapkan. Return sesungguhnya yaitu return yang terjadi pada waktu ke t yang merupakan selisih harga sekarang dengan harga sebelumnya secara relative, sedang return yang diharapkan harus diestimasikan. Untuk mengestimasi return yang diharapkan dapat digunakan model seperti yang dilakukan Brown dan Warner (1985) dalam Hartono dan Bandi (2000) yaitu : Mean Adjusted Model, Market Model, dan Market Adjusted Model.

Model rata-rata yang disesuaikan (mean adjusted model) menganggap return ekspektasi bernilai konstan dan sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.Return yang diharapkan dapat dihitung dengan cara membagi return realisasi suatu perusahaan pada periode estimasi dengan lamanya periode estimasi.

Model pasar yang disesuaikan (market adjusted model) menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Model ini tidak memerlukan periode estimasi untuk membentuk model estimasi. Karenanya, return yang diharapkan adalah return indeks pasar pada periode peristiwa tertentu, dan return yang diharapkan untuk semua sekuritas pada peristiwa tertentu besarnya sama.

Dalam model pasar, return yang diharapkan dihitung melalui dua tahap (Jogiyanto,1998) yaitu : menggunakan model ekspektasi dengan data realisasi

selama periode estimasi, dan menggunakan model ekspetasi ini untuk mengestimasi return ekspektasi selama periode jendela. Menghitung model ekspektasi dengan cara menjumlahkan nilai ekspektasi return yang tidak dipengaruhi oleh perubahan pasar, tingkat keuntungan indeks pasar, dan bagian return yang tidak dipengaruhi oleh perubahan pasar.

Menurut Jogiyanto(1998) return saham dibedakan menjadi dua jenis :

1. Return Realisasi ( Realized Return) adalah return yang sudah terjadi dan dihitung berdasar data historis. Kinerja perusahaan dapat diukur dengan menggunakan return realisasi, hal ini menjadikannya penting. Selain itu juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan resiko di masa yang akan datang. Pengukuran return realisasi yang banyak digunakan diantaranya kumulatif return(return cumulative) dan return disesuaikan. Sedang rata-rata return dapat dihitung dengan rata aritmatika (arithmetic mean) atau rata-rata dari geometric (geometric mean).

2. Return Ekspektasi (expected return) adalah return yang diharapkan terjadi di masa yang akan datang dan masih bersifat belum terjadi sementara return realisasi bersifat sudah terjadi. Return ekspektasi dapat digunakan dalam pengambilan keputusan investasi. Return ekspektasi ini lebih penting dibanding return histories karena merupakan return yang diharapkan dari investasi yang akan dilakukan.

CAR merupakan akumulasi abnormal return dalam periode peristiwa untuk masing-masing saham. Abnormal Return adalah selisih antara return

realisasi masing-masing saham dengan return ekspektasi (menggunakan model pasar) masing-masing saham dengan rumus sebagai berikut :

ARit = Rit – E [Rit] (1) ARit = Abnormal return saham ke-i pada periode peristiwa ke-t.

Rit = Return realisasi yang terjadi untuk saham ke-i pada periode peristiwa ke-t

E[Rit] = Return ekspektasi saham ke-i pada periode peristiwa ke-t Return realisasi masing-masing saham dihitung dengan rumus sebagai berikut :

Rit = (Pit – Pit-1) / Pit-1 (2) Rit = Return saham I pada hari t.

Pit = Harga penutupan saham pada hari t.

Pit-1 = Harga penutupan saham ke-i pada hari t-1. Selanjutnya,CAR dihitung dengan rumus sebagai berikut :

CAR = Σ ARi.α

CAR = akumulasi abnormal return saham ke-i pada hari ke-t. ARi.α = abnormal return untuk sekuritas ke-i pada hari ke-a

B. PENELITIAN TERDAHULU

Penelitian yang berkaitan dengan perusahaan bertipologi prospektor dan defender masih terbatas. Salah satu peneliti yang menggunakan tipologi Miles dan Snow sebagai objek penelitian yaitu Habee dan Hartono (2001), Habee,Hamid (2002) dan Meiden dan Zujanty (2004) .Oleh karena itu, peneliti tertarik untuk melakukan penelitian ini.

Tabel 2.1 Penelitian Terdahulu

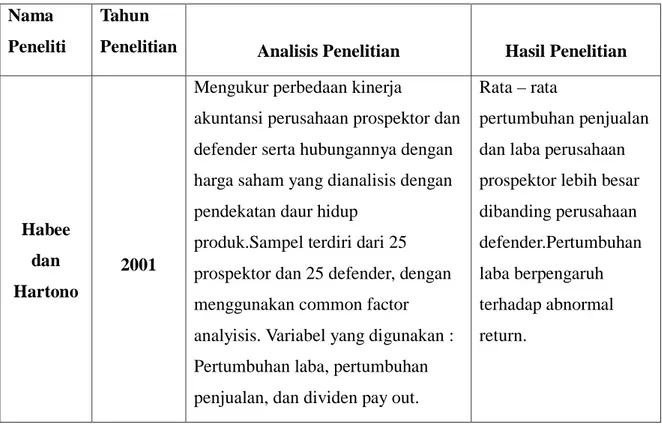

Nama Peneliti

Tahun

Penelitian Analisis Penelitian Hasil Penelitian

Habee dan Hartono

2001

Mengukur perbedaan kinerja

akuntansi perusahaan prospektor dan defender serta hubungannya dengan harga saham yang dianalisis dengan pendekatan daur hidup

produk.Sampel terdiri dari 25 prospektor dan 25 defender, dengan menggunakan common factor analyisis. Variabel yang digunakan : Pertumbuhan laba, pertumbuhan penjualan, dan dividen pay out.

Rata – rata

pertumbuhan penjualan dan laba perusahaan prospektor lebih besar dibanding perusahaan defender.Pertumbuhan laba berpengaruh terhadap abnormal return.

Habee, Hamid

2002

Meneliti teori product life cycle

Teori product life cycle dapat digunakan sebagai alat untuk mengimplementasikan strategi yang sesuai dengan perusahaan.

Meiden dan Zujanty

2004

Menguji perbedaan kinerja akuntansi perusahaan prospektor dan defender, dan menambah variabel baru selain pertumbuhan laba, pertumbuhan penjualan, dan dividen pay out, yaitu : Return on Investment dan Gross Profit Margin, serta tidak

menghubungkan dengan harga saham

Tidak ditemukan adanya perbedaan pertumbuhan laba, penjualan, dan return on investment yang signifikan antara prospektor dan defender.Serta ditemukan adanya perbedaan yang signifikan dividen payout dan gross profit margin antara

prospektor dan defender.

C. KERANGKA PEMIKIRAN

Penelitian ini berusaha mengembangkan penelitian Habee dan Hartono (2001) dengan menambah variable baru yang berdasar penelitian Meiden dan Zujanty(2004) yaitu ROI (Return On Investment). Penelitian ini menganalisis perbedaan pengukuran kinerja akuntasi perusahaan prospector dan defender dan pengaruhnya terhadap harga saham. Penelitian ini menggunakan pendekatan life

cycle theory untuk mengukur kinerja akuntasi dua tipologi perusahaan tersebut.

Perusahaan prospektor dan defender diseleksi dengan menggunakan common factor analysis. Setelah diperoleh yang termasuk kategori perusahaan prospector dan kategori perusahaan defender maka dilakukan pengukuran kinerja akuntansi dua tipologi perusahaan tersebut melalui pendekatan life cycle theory dengan empat variable pengukuran yaitu pertumbuhan laba, pertumbuhan penjualan, dividen pay out, ROI.