1

KELEMAHAN SISTEM PENGENDALIAN INTERNAL

PEMKAB/PEMKOT DI PROPINSI NUSA TENGGARA BARAT

DAN DAMPAKNYA PADA KEUANGAN NEGARA

Gustin Tanggulungan

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Pendahuluan

2

bidang akuntansi dapat berperan menghasilkan informasi yang berguna bagi perwujudan transparansi, akuntabilitas publik, dan value for money (efektifitas, efisiensi, dan ekonomis) dalam manajemen keuangan negara. Namun, pada pemeriksaan Laporan Keuangan Daerah (LKPD) hingga tahun 2010 jumlah daerah yang telah mendapat opini wajar tanpa pengecualian (WTP) baru mencapai 9% yakni 32 dari 358 LKPD yang telah diperiksa BPK.. Menurut Hadi Purnomo, hasil evaluasi BPK menunjukkan bahwa LKPD yang memperoleh opini WTP dan WDP pada umumnya telah memiliki sistem pengendalian internal (SPI) yang memadai. Sedangkan yang memperoleh opini TMP dan TW memerlukan perbaikan Sistem Pengendalian Intern (SPI). Dalam pemeriksaan Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2010 masih ditemukan juga berbagai kelemahan pengendalian internal (www.bpk.go.id).

COSO (The Committee of Sponsoring Organizations of the Treadway Commission)

mendefisikan SPI sebagai suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personil lainnya dari sebuah entitas, yang dirancang untuk memberikan keyakinan/jaminan yang wajar berkaitan dengan pencapaian tujuan dalam kategori efektivitas dan efisiensi operasi, keandaan pelaporan keuangan, serta pengaman asset entitas. SPI pada organisasi pemerintah Indonesia didefinisikan sebagai sebuah proses integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara dan ketaatan terhadap peraturan perundang-undangan (PP No.60 Tahun 2008, Pasal 1 Butir 1).

UU Keuangan Negara (UU No. 17 tahun 2003) serta PP 80 tahun 2005 tentang Sistem Pengendalian Internal Pemerintah, mengamanatkan setiap entitas pemerintah untuk mengembangkan dan melaksanakan suatu sistem pengendalian internal. Dalam UU No 15 Tahun 2004 Pasal 12, BPK mendapat mandat untuk melakukan pengujian dan penilaian atas pelaksanaan sistem pengengendalian internal pemerintah. Selanjutnya Standar Pemeriksaan Keuangan Negara (SPKN) pada pernyataan nomor 3 menyebutkan bahwa Laporan Hasil Pemeriksaan (LHP) yang diterbitkan oleh BPK, harus memuat pelaporan tentang pengendalian internal yang mengungkapkan kelemahan dalam pelaksanaan pengendalian internal atas laporan keuangan yang dianggap sebagai “kondisi yang dapat dilaporkan” dan hal tersebut harus disampaikan secara tertulis kepada entitas yang diperiksa. LHP demikian berguna untuk mengkomunikasikan hasil pemeriksaan kepada pihak yang berwenang, menghindari kesalahpahaman terhadap hasil pemeriksaan, menjadi masukan untuk melakukan tindakan perbaikan oleh instansi terkait, dan memudahkan pemantauan tindak lanjut.

SPKN dengan merujuk pada Standar Profesional Akuntan Publik (SPAP) merumuskan kondisi SPI yang dapat dilaporkan sebagai permasalahan yang ditemukan auditor menyangkut kekurangan material dalam design atau operasi pengendalian internal yang berakibat buruk terhadap kemampuan organisasi dalam mencatat, mengelolah, mengikhtisarkan, dan melaporkan data keuangan yang konsisten dengan asersi manajemen dalam laporan keuangan (SA Seksi 325). Kondisi yang dapat dilaporkan dikategorikan atas kelemahan desain pengendalian intern, kelemahan implementasi pengendalian intern, dan kondisi lain-lain.

Kondisi yang terkait dengan design pengendalian internal, antara lain (1) tidak

3

keamanan aktiva perusahaan, (6) tidak adanya teknik pengendalian tertentu yang dipandang tepat untuk jenis dan tingkat kegiatan transaksi, dan (6) terbukti bahwa sistem gagal menyediakan keluaran yang akurat dan lengkap yang konsisten dengan tujuan dan kebutuhan sekarang karena cacat design.

Adapun kondisi yang terkait dengan implementasi pengendalian internal, antara lain

(1) bukti kegagalan pengendalian yang diidentifikasi dalam mencegah atau mendeteksi salah saji dalam informasi akuntansi, (2) bukti bahwa sistem gagal dalam menyediakan keluaran yang akurat dan lengkap, konsisten dengan tujuan pengendalian entitas karena penerapan yang salah pengendalian entitas, (3) bukti kegagalan untuk melindungi aktiva dari kerugian, kerusakan atau perlakuan yang tidak semestinya, (4) bukti adanya usaha melanggar pengendalian internal oleh personel yang memiliki wewenang untuk merusak tujuan keseluruhan sistem, (5) bukti kegagalan untuk melaksanakan tugas yang menjadi bagian pengendalian internal, seperti rekonsiliasi yang tidka dibuat atau dibuat tidak tepat waktu, (6) adanya kesalahan yang terbukti dilakukan dengan sengaja oleh kariawan atau manajemen, (7) terbukti adanya manipulasi, pemalsuan, atau pengubahan catatan akutansi atau bukti pendukung, (8) terbukti adanya kesengajaan salah penerapan prinsip akuntansi yang berlaku umum di Indonesia, (9) terbukti adanya pemberian penyajian yang salah oleh karyawan klien kepada auditor, dan (10) terbukti adanya karyawan atau manajemen yang tidak memenuhi persyaratan kecakapan dan pelatihan untuk melaksanakan fungsi yang ditugaskan kepada mereka.

Kondisi lain-lain yang dapat dilaporkan antara lain (1) tidak adanya tingkat kesadaran

memadai dalam organisasi mengenai pengendalian, (2) tindak lanjut terbukti tidak dilakukan untuk membetulkan kesalahan pengendalian internal yang telah diidentifikasi sebelumnya, (3) terbukti adanya transaksi dalam hubungan istimewa material atau ekstensif yang tidak diungkapkan, (4) terbukti adanya sikap memihak yang tidak sepatutnya atau kekurangobjektifan oleh orang yang bertanggung jawab dalam keputusan akuntansi.

Kelemahan SPI pada sebuah entitas dapat meningkatkan risiko pengendalian, yakni

risiko kecurangan (fraud), penggelapan, serta tidak dipatuhinya peraturan

perundang-undangan, sehingga berpotensi menimbulkan kerugian negara/daerah. Undang-undang Perbendaharaan Negara Pasal 1 Ayat (22), mendefinisikan kerugian negara sebagai,

“kekurangan uang, surat berharga, dan barang yang nyata dan pasti jumlahnya akibat

perbuatan melawan hukum baik sengaja maupun lalai”. Bentuk-bentuk kerugian Negara adalah: 1) Pengeluaran suatu sumber/kekayaan negara/daerah (dapat berupa uang, barang) yang seharusnya tidak dikeluarkan, 2) pengeluaran suatu sumber/kekayaan negara/daerah lebih besar dari yang seharusnya menurut kriteria yang berlaku, 3) hilangnya sumber/kekayaan negara/daerah yang seharusnya diterima, 4) penerimaan sumber/kekayaan negara/daerah lebih kecil/rendah dari yang seharusnya diterima (termasuk penerimaan barang rusak, kualitas tidak sesuai), 5) timbulnya suatu kewajiban negara/daerah yang seharusnya tidak ada, 6) timbulnya suatu kewajiban negara/daerah yang lebih besar dari seharusnya, 7) hilangnya suatu hak negara/daerah yang seharusnya dimiliki/diterima menurut aturan yang berlaku, dan 8) hak negara/daerah yang diterima lebih kecil dari yang seharusnya diterima. Dalam pemeriksaan yang dilakukan oleh BPK, berbagai bentuk kerugian tersebut diklasifikasikan menjadi enam macam temuan yaitu: temuan kerugian negara, temuan potensi kerugian, temuan kekurangan penerimaan, temuan administrasi, temuan ketidakefektifan, dan temuan pemborosan.

4

pengawasan baik dari atasan langsung maupun badan yang bertugas mengawasi kinerja pegawai Pemda, adanya peraturan yang ditetapkan oleh pemerintah pusat yang sulit diterapkan pada beberapa Pemda, belum semua mekanisme yang dibutuhkan diatur dalam Perda, serta kurangnya fasilitas pengamanan asset daerah. Demikian juga penelitian Tottong (2011) pada sembilan LKPD periode 2007 pada Pemkab/Pemkot di Sulawesi Selatan berkesimpulan bahwa penerapan SPI dalam pengelolaan keuangan pemda belum efektif.

Tujuan

Penelitian ini dilakukan untuk menggambarkan kondisi SPI pada Pemkab/Pemkot di Propinsi Nusa Tenggara Barat serta dampaknya pada kerugian negara. Sehubungan dengan itu dirumuskan persoalan penelitian yaitu “apa saja tipe kelemahan yang diungkap BPK dalam

LHP untuk tahun anggaran 2007 dan adakah kerugian negara yang ditimbulkannya?”.

Penelitian bertujuan untuk memberikan informasi tentang kondisi SPI Pemkab/Pemkot di Propinsi NTB sebagaimana diungkapkan BPK pada tahun 2008 untuk menjadi bahan introspeksi dan masukan bagi peningkatan kualitas manajemen serta pengawasan oleh pihak terkait. Penelitian juga diharapkan menambah referensi bagi pengembangan ilmu manajemen dan keuangan sektor publik.

Metodologi

Penelitian ini adalah penelitian deskriptif eksploratif mengenai pengungkapan tipe kelemah SPI Pemda serta dampaknya pada keuangan negara. Data LKPD tahun 2007 yang telah diperiksa BPK pada semester I dan II tahun 2008 dan telah dipublikasikan pada portal BPK, diperoleh dari pusat data UKSW. Dari 23 Kabupaten/Kota di Nusa Tenggara Barat terdapat sembilan Kabupaten/Kota yang diperiksa pada periode tersebut.

Data dianalisis dengan teknik analisis konten, yaitu suatu teknik analisis ilmiah tentang isi pesan suatu komunikasi yang mencakup upaya klasifikasi tanda-tanda dengan menggunakan kriteria sebagai dasar klasifikasi dan menggunakan teknik analisis tertentu sebagai pembuat prediksi (Muhadjir, 2000). Langkah analisis data dalam penelitian ini adalah sebagai berikut:

1) Mengidentifikasi pengungkapan temuan kelemahan SPI dan pernyataan BPK

mengenai “penyebab” dan “akibat” dari kelemahan yang ditemukan

2) Mengklasifikasikan “penyebab” yang diungkapkan oleh BPK menurut tipe “kondisi

kelemahan SPI yang dapat diungkapkan”

3) Menjumlahkan temuan dan penyebab yang diungkapkan BPK, serta tipe kondisi

kelemahan SPI yang teridentifikasi

4) Menghitung kerugian Negara yang diakibatkan oleh setiap tipe kondisi kelemahan SPI

Kriteria untuk mengklasifikasikan “penyebab” kelemahan SPI (menurut BPK) ke dalam

berbagai tipe “kondisi kelemhan SPI yang dapat dilaporkan” (menurut SPKN dan mengacu

pada SA 325), dikembangkan sebagaimana terlampir pada lampiran 1.

Data dan Analisis

Gambaran Umum Objek Penelitian

Untuk tahun anggaran 2007, enam (6) daerah yang menjadi objek penelitian ini mendapat opini “wajar dengan pengecualian (WDP)“ oleh BPK dan terhadap tiga (3) daerah “tidak memberi pendapat (TMP)”. Iktisar LRA, Neraca dan opini BPK untuk laporan keuangan pemerintah daerah (LDKP) tahun anggaran 2007 untuk sembilan (9) daerah tersebut adalah sebagaimana pada Tabel 1.

5

Bima adalah daerah yang paling rendah dalam pendapatan, belanja, maupun ekuitas yang kemungkinan menjadi sebab daerah tersebut terbesar dalam jumlah kewajiban. Rasio antara jumlah terkecil terhadap jumlah terbesar untuk pendapatan sebesar 41%, belanja sebesar 33%, aset 30% , dan ekuitas sebesar 28%. Kecuali komponen pendapatan, semua komponen laporan keuangan menunjukkan rasio standar deviasi terhadap rata-rata > 30%, artinya kondisi keuangan antar daerah cukup bervariasi (Sugiyono,2002:45).

Tabel 1

Iktisar Laporan Keuangan

Pendapatan Belanja Total Aset Total

Kewajiban Total Ekuitas

1 Kab. Bima 504.768,94 490.008,32 1.171.205,15 6.725,90 1.164.479,25 WDP 2 Kab. Lombok Barat 559.498,68 553.697,11 713.577,37 10.543,23 703.034,14 WDP 3 Kab. Lombok Tengah 575.978,54 565.516,69 1.439.010,88 1.994,32 1.437.016,55 WDP 4 Kab. Lombok Timur 680.328,16 660.626,18 1.285.112,22 5.290,80 1.279.821,42 WDP 5 Kab. Sumbawa Barat 321.926,17 301.907,56 458.900,05 - 458.900,05 WDP 6 Kota Mataram 418.425,64 420.448,87 1.093.900,61 280,01 1.093.620,59 WDP 7 Kab. Dompu 353.670,86 336.899,44 578.159,92 30,82 578.129,09 TMP 8 Kab. Sumbawa 500.339,75 455.749,16 1.228.299,90 587,16 1.227.712,74 TMP 9 Kota Bima 279.696,00 216.980,00 437.904,00 41.533,00 396.370,00 TMP

Rata-rata 466.070,30 444.648,15 934.007,79 8.373,16 926.564,87

Pengungkapan Kondisi SPI dalam LHP BPK

Format LHP BPK atas SPI auditee mencakup resume laporan hasil pemeriksaan atas

sistem pengendalian intern dalam kerangka pemeriksaan LKPD, gambaran umum

pengendalian intern dalam sistem akuntansi dan pelaporan keuangan, dan hasil pemeriksaan

atas SPI. Pada uraian hasil pemeriksaan atas SPI, BPK menjelaskan setiap temuan kelemahan

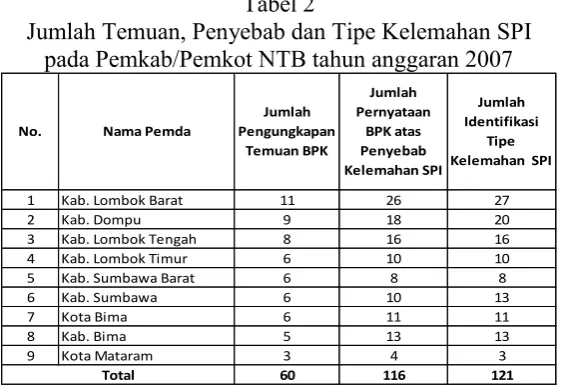

SPI secara detail mencakup aturan yang dilanggar, akibatnya, penyebabnya, tanggapan auditee, dan saran BPK atas temuan tersebut. Didalam setiap pernyataan penyebab kelemahan SPI dapat teridentifikasi satu atau lebih tipe kondisi SPI yang dapat dilaporkan.. Jumlah temuan BPK, pernyataan BPK mengenai penyebab dari berbagai temuan kelemahan, dan hasil identifikasi tipe kondisi kelemahan SPI adalah seperti pada Tabel 2.

Tabel 2

Jumlah Temuan, Penyebab dan Tipe Kelemahan SPI pada Pemkab/Pemkot NTB tahun anggaran 2007

6

Pada gambaran umum pengendalian intern dalam sistem akuntansi dan pelaporan

keuangan pemerintah, BPK menguraikan gambaran umum atas desain pengendalian internal

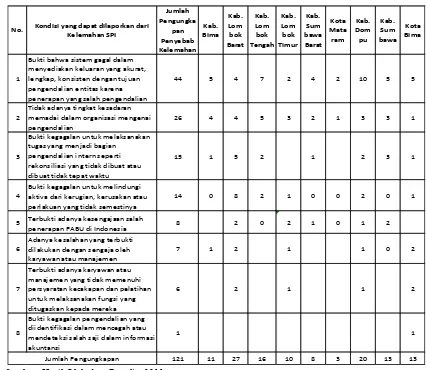

auditee. Adapun uraian mengenai penyebab kelemhanan SPI diuraikan pada penjelasan untuk masing-masing temuan kelemahan. Pada penjelasan mengenai penyebab kelemahan tidak ditemukan informsi terkait kelemahan desain sehingga semuanya dikalsifikasikan sebagai kelemahan implementasi (8 tipe) dan kelemahan lain-lain (1 tipe). Delapan (8) kondisi yang teridentifikasi dengan urutan terbanyak dan frekuensinya adalah sebagaimana pada tabel 3.

Tabel 3

Jumlah Pengungkapan Kondisi SPI yang Dapat dilaporkan

No. Kondisi yang dapat dilaporkan dari Kelemahan SPI

7

Pengungkapan temuan kelemahan implementasi SPI terbesar adalah adanya bukti kelemahan sistem menyediakan keluaran yang akurat, lengkap, dan konsisten dengan tujuan pengendalian (44 pengungkapan). Bagi auditor sistem akuntansi yang handal akan memberikan keyakinan untuk menelusur transaksi, menguji kewajaran informasi keuangan, dan menemukan penyimpangan yang material. Oleh karena itu kelemahan sistem akuntansi pada Kabupaten Dompu, Kabupaten Sumbawa, dan Kota Bima membatasi lingkup

pemeriksaan yang dapat dilakukan oleh BPK sehingga BPK “tidak memberi pendapat” pada

LKPD ketiga daerah tersebut. Akun-akun dan laporan yang tidak dapat diyakini kewajarannya oleh BPK untuk ketiga daerah tersebut adalah sebagai berikut :

1. Kota Bima : total pendapatan dan belanja di LRA; total aktivitas kas masuk dan keluar,

serta saldo akhir kas pada LAK; aset (persediaan obat-obatan dan aset tetap), kewajiban, dan ekuitas pada neraca

2. Kabupaten Dompu : SiLPA TA 2006 dan SiLPA TA 2007 di LRA; kas, persediaan

obat-obatan, dan aset tetap pada Neraca; serta realisasi pendapatan transfer pada LRA

3. Kabupaten Sumbawa : kas dan tanah di Neraca; serta SILPA di LRA

Kelemahan implementasi adalah kelemahan terkait dengan kelalaian maupun kesengajaan personil. Jenis-jenis kelalaian tersebut adalah kegagalan melaksanakan tugas pengendalian dan kegagalan melindungi aktiva. Teridentifikasi pula adanya kesengajaan karyawan maupun manajemen untuk melakukan kesalahan serta menerapkan PABU secara salah. Kelemahan yang berkaitan dengan kompetensi melaksanakan tugas terungkap hanya pada empat Pemda yaitu kab. Lombok Barat, Kab. Lombok Timur, Kab Dompu dan Kota Bima. Pada Kota Bima teridentifikasi kegagalan pengendalian yang ada untuk mencegah salah saji dalam laporan keuangan hal tersebut menyebabkan BPK tidak memberi pendapat atas LKPD Kota Bima.

Kerugian Negara terkait Kelemahan SPI

Opini BPK, jumlah pengungkapan kondisi kelemahan SPI, dan kerugian negara sebagai dampak dari kelemahan SPI dapat dilihat pada tabel 4 berikut ini.

Tabel 4

Opini BPK, Jumlah Pengungkapan Kondisi SPI dan Kerugian Negara sebagai dampaknya

Pengeluaran tdk seharusnya dikeluarkan

Hilangnya sumber yg seharusnya

diterima

Penerimaan lebih kecil/rendah dr

semestinya

Jumlah

1 Kab. Lombok Barat WDP 27 209.594.012 2.365.480.142 563.126.898 3.138.201.052 2 Kab. Dompu TMP 20 2.371.142.940 - - 2.371.142.940 3 Kab. Lombok Tengah WDP 16 20.119.000 - 2.330.000.000 2.350.119.000 4 Kab. Sumbawa TMP 13 - - - -5 Kab. Bima WDP 13 - - - -6 Kota Bima TMP 11 82.582.171 - - 82.582.171 7 Kab. Lombok Timur WDP 10 - - 67.014.281 67.014.281 8 Kab. Sumbawa Barat WDP 8 - - - -9 Kota Mataram WDP 3 - - -

-121 2.683.438.123 2.365.480.142 2.960.141.179 8.009.059.444 Jumlah

Identifikasi Kondisi Kelemahan

SPI

Kerugian

Total

Opini BPK No. Nama Pemda

8

Terdapat 121 pengungkapan kondisi kelemahan SPI dan kerugian daerah/negara yang timbul sebagai dampak dari kelemahan tersebut adalah sebesar Rp 8.009.059.444. Kabupaten Lombok Barat adalah daerah yang memiliki jumlah pengungkapan kelemahan SPI dan jumlah kerugian negara/daerah terbesar yang diungkapkan BPK. Meskipun demikian, BPK memberikan opini WDP, artinya kelemahan SPI dan kerugian tersebut disimpulkan belum mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Kab. Dompu, dengan opini TMP dari BPK, menempati urutan kedua dalam pengungkapan kelemahan SPI dan jumlah kerugian negara. Kota Bima yang juga mendapat opini TMP meskipun berada pada urutan keenam dalam jumlah pengungkapan kelemahan namun ada pada urutan keempat dalam jumlah kerugian daerah/negara yang diakibatkan oleh kelemahan SPI. Kab. Sumbawa, yang juga mendapat opini TMP, menempati urutan keempat dalam jumlah pengungkapan kelemahan kondisi SPI. Meskipun tidak ada kerugian daerah/negara yang diungkapkan pada Kab. Sumbawa sebagai akibat dari kelemahan SPI tetapi ada sejumlah temuan yang dinilai oleh BPK berpeluang menyebabkan penyalahgunaan aset daerah/ negara. Hal tersebut adalah status kepemilikan atas tanah seluas 8.412.448,50 m2 senilai Rp 203.349.123.500,0018 belum bersertifikat, penerimaan yang terlambat disetor sebesar Rp545.436.481,00 dan penerimaan yang belum disetor sebesar Rp2.509.881,00.

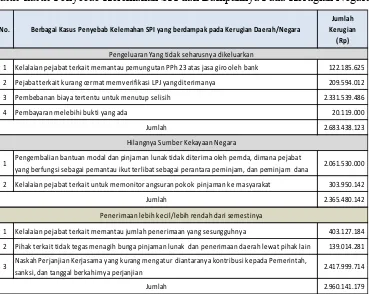

Dari berbagai bentuk kerugian negara yang disebutkan dalam UU Keuangan Negara, ada tiga bentuk yang terjadi pada objek penelitian yaitu kerugian yang timbul karena adanya pengeluaran yang tidak seharusnya dikeluarkan, hilangnya sumber kekayaan negara, dan penerimaan lebih kecil/lebih rendah dari yang semestinya. Tabel 4 berikut ini memuat berbagai penyebab yang diungkapkan BPK dari kerugian tersebut yang terkait dengan kelemahan SPI beserta jumlah kerugian yang ditimbulkannya.

Tabel 4

Kasus-kasus Penyebab Kelemahan SPI dan Dampaknya Pada Kerugian Negara

No. Berbagai Kasus Penyebab Kelemahan SPI yang berdampak pada Kerugian Daerah/Negara

Jumlah Kerugian (Rp)

1 Kelalaian pejabat terkait memantau pemungutan PPh 23 atas jasa giro oleh bank 122.185.625

2 Pejabat terkait kurang cermat memverifikasi LPJ yang diterimanya 209.594.012

3 Pembebanan biaya tertentu untuk menutup selisih 2.331.539.486

4 Pembayaran melebihi bukti yang ada 20.119.000

2.683.438.123

1 Pengembalian bantuan modal dan pinjaman lunak tidak diterima oleh pemda, dimana pejabat

yang berfungsi sebagai pemantau ikut terlibat sebagai perantara peminjam, dan peminjam dana 2.061.530.000

2 Kelalaian pejabat terkait untuk memonitor angsuran pokok pinjaman ke masyarakat 303.950.142

2.365.480.142

1 Kelalaian pejabat terkait memantau jumlah penerimaan yang sesungguhnya 403.127.184

2 Pihak terkait tidak tegas menagih bunga pinjaman lunak dan penerimaan daerah lewat pihak lain 139.014.281

3 Naskah Perjanjian Kerjasama yang kurang mengatur diantaranya kontribusi kepada Pemerintah,

sanksi, dan tanggal berkahirnya perjanjian 2.417.999.714

2.960.141.179

Hilangnya Sumber Kekayaan Negara

Penerimaan lebih kecil/lebih rendah dari semestinya Pengeluaran Yang tidak seharusnya dikeluarkan

Jumlah

Jumlah

Jumlah

9

Kesimpulan & Keterbatasan Penelitian

Kondisi SPI pada masing-masing objek penelitian masih perlu ditingkatkan khususnya dalam impelementasi desain SPI dan penciptaan kesadaran pengendalian. Kelemahan sistem terkait pelaporan keuangan menyebabkan BPK tidak memberi pendapat pada tiga LKPD.

Beberapa kelemahan menyebabkan kerugian yang mencapai jumlah Rp8.009.059.444.

Kerugian tersebut terjadi dalam bentuk pengeluaran sumber/ kekayaan negara yang tidak seharusnya dikeluarkan, hilangnya sumber/kekayaan negara/daerah yang seharusnya diterima, dan penerimaan sumber/kekayaan negara/daerah lebih kecil/rendah dari yang seharusnya diterima.

Analisis pengungkapan kelemahan SPI dalam penelitian ini terbatas pada analisis

konten atas pernyataan “penyebab” dan “akibat” kelemahan menurut BPK. Dengan demikian

perbedaan cara auditor dalam merumuskan penyebab dan akibat kelemahan SPI akan mempengaruhi keakuratan analisis. Untuk penelitian berikutnya dapat melakukan analisis konten dengan cakupan uraian, penyebab, akibat, tanggapan auditee, dan saran BPK. Suatu penelitian yang didasarkan pada data primer juga akan dapat mengurangi kelemahan tersebut.

Ucapan Terima Kasih

1. Pimpinan Universitas dan Fakultas Ekonomika Bisnis Universitas Kristen Satya

Wacana yang memfasilitasi kegiatan penelitian dan publikasi penelitian bagi stafnya

2. Pimpinan Universitas Mataran dan Panitia Seminar Nasional Asean Universitas

Mataran yang memberikan kesempatan untuk mengikuti seminar sebagai media berbagi pengetahuan diantara peserta

Daftar Referensi

Mardiasmo. 2002. Akuntansi Sektor Publik. Andi, Yogyakarta.

Muhadjir, Noeng. 2000. Metodologi Penelitian Kualitatif. Rake Sarasin, Yogyakarta

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No.01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara.

Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah Rimba, Purnama. 2009. Identifikasi Penyimpangan atas SPI yang Terjadi pada

Pemkab/Pemkot dan Dampaknya Terhadap Kerugian Negara: Studi Kasus Pemda Di Jawa Tengah. Skripsi Program S1 FE UKSW

Sugiyono, 2002, Latihan SPSS Statistik Parametrik, Alfa Beta, Bandung.

Tottong, Nia. 2011. Identifikasi Jenis Kelemahan SPI Dalam LHP SPI Dan Kerugian Negara yang Ditimbulkan (Studi Kasus Pada Pemkab/Pemkot Di Propinsi Sulawesi Selatan). Skripsi Program S1 FEB UKSW

Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang No 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

_____ Laporan keuangan pemda buruk. http://www.bpk.go.id/web/?p=10013. Diunduh 28

10

Lampiran : Indikator empirik pengungkapan kondisi yang dapat dilaporkan

Kondisi yang dapat dilaporkan Indikator Empirik

Tidak memadainya desain pengendalian intern secara

keseluruhan Desain pengendalian intern tidak tersedia

Tidak adanya pemisahan tugas yg semestinya dan konsisten dengan tujuan pengendalian yang semestinya

Desain pengendalian intern tidak memisahkan tugas antara bagian otorisasi, pencatatan dan penyimpanan aset , bagian yang menangani IT dengan unit pengguna IT

Tidak ada review dan persetujuan transaksi, entri akuntansi, atau keluaran sistem

Desain pengendalian intern tidak memiliki kebijakan manajemen dan petugas untuk melakukan otorisasi serta review atas transaksi, pencatatan akuntansi dan laporan akuntansi

Tidak memadainya prosedur untuk menetapkan dan menerapkan PABU di Indonesia secara tepat

Desain pengendalian intern tidak menyediakan dokumen, catatan akuntansi, bagan perkiraan, prosedur akuntansi dan kebijakan akuntansi yang dapat secara konsisten dan akurat menghasilkan laporan keuangan yang sesuai dengan standar akuntansi yang berlaku

Tidak memadainya ketentuan untuk perlindungan keamanan aset

Desain pengendalian internal tidak memuat kebijakan pembatasan-pembatasan yang dimaksudkan untuk mencegah kehilangan aset termasuk akses ke aset dan catatan aset

Tidak adanya teknik pengendalian tertentu yang dipandang tepat untuk jenis dan tingkat kegiatan transaksi

Desain pengendalian intern tidak mengatur verifikasi transaksi dan kegiatan yang penting sebelum dan sesudah proses transaksi, misalnya :pencocokan jumlah pesanan barang dengan jumlah barang yang diterima pada proses penerimaan barang

Terbukti bahwa sistem gagal menyediakan keluaran yang akurat dan lengkap yang konsisten dengan tujuan dan kebutuhan sekarang karena adanya cacat desain

Design sistem akuntansi tidak mendukung penyajian laporan keuangan secara tepat waktu

Bukti kegagalan pengendalian yang diidentifikasi dalam mencegah atau mendeteksi salah saji dalam informasi akuntansi

Terjadinya salah saji laporan keuangan karena kelemahan desain untuk mencegah dan mendeteksi salah saji informasi akuntansi

Bukti bahwa sistem gagal dalam menyediakan keluaran yang akurat, lengkap, konsisten dengan tujuan pengendalian entitas karena penerapan yang salah pengendalian entitas

Understated/overstated laporan keuangan disebabkan penerapan prosedur, kebijakan, dokumen, catatan akuntansi, yang tidak konsisten

Bukti kegagalan untuk melindungi aktiva dari kerugian, kerusakan atau perlakuan yang tidak semestinya

Terjadinya kerugian dan atau kerusakan aset karena tidak diterapkannya pembatasan-pembatasan yang dimaksudkan untuk mencegah kehilangan aset termasuk akses ke aset dan catatan aset

Bukti adanya usaha melanggar pengendalian intern oleh personal yang memiliki wewenang untuk tujuan merusak tujuan keseluruhan sistem

Terjadinya pelanggaran pengendalian internal oleh personal yang memiliki wewenang dengan maksud merusak tujuan sistem pengendalian internal

Bukti kegagalan untuk melaksanakan tugas yang menjadi bagian pengendalian intern seperti rekonsiliasi yang tidak dibuat atau dibuat tidak tepat waktu

Keterlambatan atau tidak dilakukannya review, rekonsiliasi, dan verifikasi transaksi

Adanya kesalahan yang terbukti dilakukan dengan sengaja oleh karyawan atau manajemen

Terjadinya kesalahan implementasi pengendalian intern dengan sengaja oleh karyawan atau manajemen

Terbukti adanya manipulasi, pemalsuan atau pengubahan catatan akuntansi atau bukti pendukung

Terjadinya manipulasi, pemalsuan atau pengubahan catatan akuntansi atau bukti pendukung

Terbukti adanya kesengajaan salah penerapan PABU di

Indonesia Terjadinya kesalahan penerapan PABU dengan sengaja

Terbukti adanya pemberian penyajian yang salah oleh karyawan klien kepada auditor

Terjadinya penyampaian laporan keuangan yang salah oleh staf klien kepada auditor

Terbukti adanya karyawan atau manajemen yang tidak memenuhi persyaratan kecakapan dan pelatihan untuk melaksanakan fungsi yang ditugaskan kepada mereka

Terjadinya kegagalan implementasi pengendalian intern karena ketidak cakapan karyawan atau manajemen melaksanakan tugasnya

Tidak adanya tingkat kesadaran memadai dalam organisasi mengenai pengendalian

Teridentifikasinya kelemahan pengawasan, tidak dilaksanakannya pertanggungjawaban sesuai aturan, lemahnya koordinasi

Tindak lanjut terbukti tidak dilakukan untuk membetulkan kesalahan pengendalian intern yang telah diidentifikasi sebelumnya

Adanya rekomendasi perbaikan pengendalian internal dari hasil monitoring pengendalian internal yang tidak ditindaklanjuti

Terbukti adanya transaksi dalam hubungan istimewa atau

ekstensif yang tidak diungkapkan Adanya transaksi hubungan istimewa yang tidak diungkapkan

Terbukti adanya sikap memihak yang tidak sepatutnya atau kekurang objektivan oleh orang yang bertanggungjawab dalam penentuan keputusan akuntansi

Terjadinya pelanggaran independensi dan objektivitas dalam penentuan keputusan akuntansi

Kelemahan Desain Pengendalian Intern

Kegagalan dalam implementasi pengendalian intern