1

PENGARUH CAPITAL INTENSITY, INVENTORY INTENSITY, LIKUIDITAS DAN LEVERAGE TERHADAP AGRESIVITAS PAJAK PADA PERUSAHAAN MANUFAKTUR SUBSEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2018-2020

Mita Herlina1, Dian Sulistyorini Wulandari2 Prodi Akuntansi, Universitas Pelita Bangsa

Email: [email protected]1 ; [email protected]2

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh capital intensity, inventory intensity, likuiditas dan leverage terhadap agresivitas pajak pada perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2018-2020. Penelitian ini dilakukan dengan menggunakan data sekunder. Teknik sampel yang digunakan adalah purposive sampling. Dari 30 perusahaan manufaktur subsektor makanan dan minuman hanya diambil 18 perusahaan yang memenuhi kriteria sampel dalam penelitian ini. Metode analisis yang digunakan adalah analisis regresi linear berganda. Dengan menggunakan analisa regresi, secara parsial maka dapat diketahui bahwa capital intensity berpengaruh terhadap agresivitas pajak. Sedangkan inventory intensity, likuiditas dan leverage tidak berpengaruh terhadap agresivitas pajak. Secara simultan, dapat diketahui bahwa capital intensity, inventory intensity, likuiditas dan leverage tidak berpengaruh terhadap agresivitas pajak.

Kata Kunci : Capital Intensity, Inventory Intensity, Likuiditas, Leverage, Agresivitas Pajak.

PENDAHULUAN

Negara Republik Indonesia adalah Negara hukum berdasarkan Pancasila dan Undang-Undang Dasar 1945 yang menjunjung tinggi hak dan kewajiban warga negara. Salah satu kewajiban warga negara adalah membayar pajak seperti terdapat dalam Undang-Undang 1945 Pasal 23A yang berbunyi: “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang”. Pajak merupakan sumber pendapatan terbesar bagi negara yang digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran pembangunan nasional.

2 Dari sisi pemerintah, pajak merupakan sumber utama penerimaan negara.

Namun, dari sisi pengusaha pajak merupakan beban yang akan mengurangi laba bersih dari perusahaannya. Besarnya pajak yang harus disetorkan ke kas negara tergantung dari besarnya jumlah laba yang didapat perusahaan selama satu tahun, hal inilah yang menyebabkan perusahaan mencari cara untuk mengurangi biaya atau beban pajak. Karena semakin tinggi jumlah beban pajak yang dibayar akan menyebabkan semakin kecilnya jumlah laba yang diperoleh.

Terdapat beberapa cara yang dapat ditempuh dalam mengurangi jumlah pajak yang dibayar, salah satunya yakni dengan melakukan upaya agresivitas pajak.

Menurut Mustika, (2017) agresivitas pajak merupakan suatu tindakan yang dilakukan oleh suatu perusahaan untuk mengurangi pendapatan kena pajak yang dilakukan melalui perencanaan pajak (tax avoidance) maupun dengan cara illegal yang dilakukan dengan penggelapan pajak (tax evasion) dengan memanfaatkan celah-celah yang ada dalam peraturan perpajakan, semakin besarnya kemungkinan perusahaan untuk mengurangi jumlah beban pajak maka perusahaan akan dianggap semakin agresif terhadap pajak (Hidayat & Fitria, 2018).

Fenomena kasus mengenai agresivitas pajak pernah terjadi pada perusahaan manufaktur subsektor makanan dan minuman, salah satunya adalah PT Coca Cola Indonesia (PT CCI). PT CCI diduga mengakali pajak sehingga menimbulkan kekurangan pembayaran pajak senilai Rp 49,24 miliar. Kasus ini terjadi untuk tahun pajak 2002-2006, kementerian keuangan menemukan adanya pembengkakan biaya yang besar pada tahun itu. Beban biaya yang besar menyebabkan penghasilan kena pajak berkurang, sehingga setoran pajaknya pun mengecil. Beban biaya itu antara lain untuk iklan dari rentang waktu tahun 2002- 2006 dengan total sebesar Rp 566,84 Miliar. Menurut DJP, total penghasilan kena pajak CCI pada periode tersebut adalah Rp 603,48 miliar sedangkan perhitungan PT CCI hanya Rp 492,59 miliar. Akibatnya, ada penurunan penghasilan kena pajak sebesar Rp 49,24 miliar (kompas.com diakses pada agustus 2021).

Ada beberapa variabel-variabel yang terindikasi memengaruhi agresivitas pajak diantaranya adalah capital intensity, inventory intensity, likuiditas dan leverage. Faktor yang pertama yaitu capital intensity, capital intensity (intensitas modal) menurut Novitasari, Shelly (2017) yaitu aktivitas investasi yang dilakukan perusahaan yang berkaitan dengan investasi dalam bentuk aset tetap (Hidayat &

Fitria, 2018). Aset tetap perusahaan berguna untuk membantu kegiatan operasional perusahaan dalam memproduksi barang dan jasa, selain itu aset tetap tentunya akan mengalami penyusutan setiap tahunnya. Penyusutan aset tetap dapat dimanfaatkan perusahaan untuk mengurangi penghasilan perusahaan yang dikenakan pajak sebagai upaya untuk melakukan agresivitas pajak.

Faktor kedua yaitu inventory intensity, menurut Latifah, Novia Umi (2018) inventory intensity merupakan suatu pengukuran besarnya persediaan yang diinvestasikan oleh perusahaan. Perusahaan dengan investasi persediaan digudang akan menyebabkan terbentuknya biaya penyimpanan dan biaya pemeliharaan persediaan, beban ini akan menyebabkan berkurangnya laba perusahaan yang nantinya akan mengurangi beban pajak yang seharusnya dibayar perusahaan sehingga perusahaan akan lebih agresif (Hidayat & Fitria, 2018).

3 Faktor ketiga yaitu likuiditas. Menurut Suyanto (2012) likuiditas suatu perusahaan diprediksi akan mempengaruhi agresivitas perusahaan, perusahaan yang memiliki likuiditas rendah dapat diprediksi tidak taat dalam melakukan pembayaran pajak, karena perusahaan akan berusaha mempertahankan arus kasnya daripada harus membayar pajak sesuai dengan peraturan dan ketentuan yang berlaku (Allo, Alexander, & Suwetja, 2021).

TINJAUAN PUSTAKA Pajak

Menurut Undang-Undang Nomor 16 tahun 2009 pajak adalah “kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Tax Planning

Tax Planning adalah cara yang dapat dilaksanakan atau direncanakan oleh suatu perusahaan (wajib pajak) sehingga beban pajak menjadi minimal atau kecil tanpa melanggar peraturan perpajakan yang berlaku, atau bisa juga disebut menghindari pajak tanpa Peraturan perpajakan berlaku untuk metode yang melanggar perpajakan (Kuncoro, 2021).

Tax Avoidance

Tax Avoidance (Penghindaran pajak) adalah hambatan-hambatan yang terjadi dalam pemungutan pajak sehingga mengakibatkan berkurangnya penerimaan kas negara. penghindaran pajak (tax avoidance) selalu diartikan sebagai kegiatan yang legal (misalnya meminimalkan beban pajak tanpa melawan ketentuan perpajakan) dan penyelundupan pajak (tax evasion/tax fraud) diartikan sebagai kegiatan yang ilegal (misalnya meminimalkan beban pajak dengan memanipulasi pembukuan) (Amri, 2015)

Tax Evasion

Penggelapan pajak (tax evasion) secara umum bersifat melawan hukum (ilegal) dan mencakup perbuatan sengaja tidak melaporkan secara lengkap dan benar obyek pajak atau perbuatan melanggar hukum (fraud) lainnya (Muhtadin, 2016).

Agresivitas Pajak

Menurut Mustika (2017) agresivitas pajak adalah suatu tindakan yang dilakukan oleh suatu perusahaan untuk mengurangi pendapatan kena pajak yang dilakukan melalui perencanaan pajak (tax planning) baik dengan cara legal dengan melakukan penghindaran pajak (tax avoidance) maupun dengan cara ilegal yang dilakukan dengan penggelapan dana (tax evasion) dengan memanfaatkan celah-celah yang ada dalam peraturan perpajakan (Hidayat &

Fitria, 2018).

Capital Intensity

Capital intensity menggambarkan berapa besar kekayaan perusahaan yang diinvestasikan pada bentuk aset tetap. Aset tetap mencakup bangunan, pabrik, peralatan, mesin, property. PSAK 16 (revisi 2015) aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyedia barang atau jasa.

4 Investasi perusahaan pada aset tetap akan menyebabkan adanya beban depresiasi dari aset tetap yang diinvestasikan. Besarnya beban depresiasi untuk aset tetap diperaturan perpajakan Indonesia beraneka ragam tergantung dari klasifikasi aset tetap tersebut. (Andhari & Sukartha, 2017)

Inventory Intensity

Inventory intensity menurut Latifah, Nofiah Umi (2018) merupakan suatu ukuran seberapa besar persediaan yang diinvestasikan oleh perusahaan. Jika persediaan yang dimiliki perusahaan tinggi maka beban yang dikeluarkan untuk mengatur persediaan juga akan tinggi (Anindyka, Pratomo, & Kurnia, 2018).

Rasio inventory intensity atau intensitas persediaan menggambarkan hubungan antara barang yang dijual dengan jumlah persediaan yang ada ditangan dan digunakan oleh perusahaan sebagai ukuran efisiensi.

Likuiditas

Likuiditas merupakan suatu rasio yang menunjukkan kemampuan perusahan dalam membayar kewajiban jangka pendek atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih. Menurut Suyanto & Supramono (2012) likuiditas sebuah perusahaan diprediksi dapat mempengaruhi tingkat agresivitas pajak perusahaan. Dimana jika sebuah perusahaan memiliki tingkat likuiditas yang tinggi, maka bisa digambarkan bahwa arus kas perusahaan tersebut berjalan dengan baik. Dengan adanya perputaran kas yang baik maka perusahaan tidak enggan untuk membayar seluruh kewajibannya termasuk membayar pajak sesuai dengan aturan atau hukum yang berlaku (Indradi, 2018).

Leverage

Leverage adalah kemampuan perusahaan untuk memenuhi kewajiban financial jangka panjang maupun jangka pendek. Sumber dana pihak ketiga merupakan salah satu sumber dana yang sangat menjanjikan untuk perusahaan melakukan ekspansi maupun eksplorasi dalam rangka mencari keuntungan. Leverage perusahaan merupakan menandakan bahwa perusahaan sedang mengupayakan upaya meningkatkan labanya sehingga hal ini juga akan berpengaruh terhadap agresivitas pajak perusahaan. (Andhari & Sukartha, 2017)

HIPOTESIS

a. Pengaruh Capital Intensity terhadap Agresivitas Pajak

Capital Intensity adalah jumlah modal perusahaan yang diinvestasikan pada aktiva tetap perusahaan yang biasanya diukur dengan menggunakan rasio aktiva tetap dibagi dengan penjualan. Perusahaan dengan aset tetap yang tinggi akan berpengaruh terhadap tingginya beban depresiasi yang ditanggung oleh perusahaan. Beban depresiasi mampu mengurangi laba perusahaan, sehingga adanya beban depresiasi tersebut akan dimanfaatkan perusahaan untuk melakukan tindakan agresivitas pajak dengan cara merekayasa beban depresiasi yang dibebankan. Hal tersebut karena beban depresiasi mampu mengurangi laba perusahaan sehingga berdampak terhadap pajak yang harus dibayarkan perusahaan.

5 Menurut Novitasari, Selly (2017) menjelaskan apabila jumlah aset tetap yang dimiliki perusahaan tinggi akan mengakibatkan beban penyusutan tinggi yang secara otomatis akan menyebabkan laba perusahan turun. Jika laba perusahaan turun maka beban pajak perusahaan akan ikut menurun. (Hidayat & Fitria, 2018).

Pendapat tersebut sesuai dengan hasil penelitian dari (Andhari & Sukartha, 2017), (Hidayat & Fitria, 2018), (Fitria, 2018) yang menyatakan bahwa capital intensity berpengaruh positif terhadap agresivitas pajak. Sehingga disusunlah hipotesis yang akan diajukan dalam penelitian ini adalah sebagai berikut:

H1: Capital Intensity berpengaruh positif terhadap agresivitas pajak b. Pengaruh Inventory Intensity terhadap Agresivitas Pajak

Inventory intensity adalah salah satu bagian aktiva yang diproksikan dengan membandingkan antara total persediaan dengan total aset yang dimiliki oleh perusahaan. Perusahaan yang memiliki persediaan dalam jumlah yang banyak juga dapat mengurangi jumlah pajak yang dibayarkan. Hal ini dikarenakan adanya persediaan menimbulkan beban bagi perusahaan. Berdasarkan PSAK No. 14 Tahun 2018 kepemilikan persediaan yang besar menimbulkan biaya tambahan (biaya penjualan, biaya bahan, biaya produksi, biaya administrasi dan umum, biaya tenaga kerja dan biaya penyimpanan atas adanya persediaan) yang harus dikeluarkan dari biaya persediaan dan diakui sebagai beban dalam periode terjadinya biaya. Adanya persediaan dalam jumlah yang besar tentu akan menyebabkan penurunan laba yang diperoleh perusahaan sehingga dapat mengurangi pajak (Andhari & Sukartha, 2017).

Kondisi ini, sesuai yang diinginkan perusahaan dimana inventory intensity tinggi akan mampu meminimalkan beban pajaknya dan keuntungan pada periode saat ini dapat digantikan oleh stok persediaan yang dialokasikan periode mendatang. Oleh karena itu, perusahaan memilih berinvestasi pada persediaan sebagai penerapan teori akuntansi positif dalam memilih kebijakan yang menguntungkan dengan asumsi perusahaan akan memperoleh manfaat pajak yang rendah dan laba yang lebih tinggi diperiode mendatang.

Hal ini sejalan dengan penelitian yang dilakukan oleh (Anggadinata &

Cahyaningsih, 2020) dan (Anindyka, Pratomo, & Kurnia, 2018) yang menyatakan bahwa inventory intensity berpengaruh negatif terhadap agresivitas pajak karena investasi perusahaan dalam bentuk persediaan sedikit atau banyak bukan menjadi faktor dalam menentukan jumlah pajak yang dibayar perusahaan dan menyimpan persediaan terlalu lama akan menyebabkan impairment asset yang tidak dapat mengurangi penghasilan kena pajak. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis:

H2: Inventory Intensity berpengaruh negatif terhadap agresivitas pajak c. Pengaruh Likuiditas terhadap Agresivitas Pajak

Menurut Adisamartha & Noviari (2020) Likuiditas didefinisikan sebagai kepemilikan sumber dana yang memadai untuk memenuhi kebutuhan dan kewajiban yang akan jatuh tempo serta kemampuan untuk membeli dan menjual aset dengan cepat (Indradi, 2018). Rasio likuiditas yang tinggi akan berbanding positif dengan tingkat agresivitas pajak perusahaan. Hal tersebut dikarenakan

6 semakin tinggi rasio likuiditas perusahaan, maka semakin tinggi upaya perusahaan untuk mengurangi laba dengan alasan menghindari pembayaran beban pajak yang tinggi.

Menurut Suroiyah (2018) perusahaan yang mempunyai rasio likuiditas tinggi menunjukkan bahwa perusahaan tersebut dalam kondisi arus kas yang lancar.

Apabila perusahaan dalam kondisi yang baik diharapkan dapat memenuhi kewajiban jangka pendeknya tepat waktu. Kesulitan dalam memenuhi utang jangka pendek dapat membuat suatu perusahaan melakukan tindakan agresivitas pajak karena perusahaan lebih mementingkan arus kas daripada harus membayar pajak yang tinggi (Dinar, Yuesti, & Shinta Dewi, 2020).

Pendapat tersebut didukung oleh hasil penelitian dari (Dinar, Yuesti, & Shinta Dewi, 2020) dan (Karisma Adiputri & Erlinawati, 2021) yang menyatakan likuiditas berpengaruh positif terhadap agresivitas pajak, sehingga disusunlah hipotesis yang akan diajukan dalam penelitian ini adalah:

H3: Likuiditas berpengaruh positif terhadap agresivitas pajak d. Pengaruh Leverage terhadap Agresivitas Pajak

Rasio leverage menggambarkan keadaan perusahaan dalam pemenuhan kewajiban jangka panjangnya. Leverage dihitung dari total hutang jangka panjang dibagi dengan total aset yang tujuannya adalah menggambarkan struktrur modal perusahaan dan menangkap keputusan pembiayaan perusahaan. Semakin besar utang perusahaan maka beban pajak akan menjadi lebih kecil karena bertambahnya unsur biaya usaha dan pengurangan tersebut sangat berarti bagi perusahaan yang terkena pajak tinggi. Oleh karena itu makin tinggi tarif bunga akan makin besar keuntungan yang diperoleh perusahaan dari penggunaan utang tersebut (Dinar, Yuesti, & Shinta Dewi, 2020).

Menurut Purwanto, Agus (2016) perusahaan yang memiliki leverage tinggi maka tingkat agresivitas pajak perusahaan juga akan tinggi. Sebaliknya jika leverage rendah maka otomatis agresivitas pajaknya akan rendah juga. Hal ini dikarenakan hutang akan menyebabkan timbulnya beban bunga yang dapat digunakan oleh perusahaan untuk mengurangi pendapatan kena pajak (Hidayat &

Fitria, 2018). Beban bunga dalam peraturan perpajakan merupakan biaya yang boleh dikurangkan terhadap penghasilan kena pajak sehingga akan mengurangi beban pajak yang harus dibayar. Sehingga perusahaan akan memanfaatkan peraturan tersebut untuk lebih banyak berhutang untuk menghemat pajak.

Hasil penelitian (Muliawati & Karyada, 2020) dan (Purwanto, 2016) menyatakan bahwa leverage berpengaruh positif terhadap agresivitas pajak.

Berdasarkan uraian tersebut maka hipositesis keempat dari penelitian ini adalah:

H4: Leverage berpengaruh positif terhadap agresivitas pajak.

e. Pengaruh Capital Intensity, Inventory Intensity, Likuiditas dan Leverage terhadap Agresivitas Pajak

Capital intensity merupakan gambaran kekayaan perusahaan dalam bentuk aset tetap yang diinvestasikan, perusahaan dengan aset tetap yang tinggi akan berpengaruh terhadap tingginya beban depresiasi yang ditanggu perusahaan.

Beban depresiasi mampu mengurangi laba perusahaan, sehingga adanya beban

7 depresiasi tersebut akan dimanfaatkan perusahaan untuk melakukan tindakan agresivitas pajak. Menurut (Andhari & Sukartha, 2017) menyatakan bahwa capital intenstity berpengaruh terhadap agresivitas pajak.

Inventory intensity merupakan suatu pengukuran besarnya persediaan yang diinvestasikan oleh perusahaan. Adanya persediaan dalam jumlah besar tentu akan menyebabkan penurunan laba yang diperoleh perusahaan sehingga dapat mengurangi pajak (Andhari & Sukartha, 2017). Menurut (Anggadinata &

Cahyaningsih, 2020) menyatakan bahwa inventory intensity berpengaruh terhadap agresivitas pajak.

Menurut Suroiyah (2018) dalam penelitian (Dinar, Yuesti, & Shinta Dewi, 2020), perusahaan yang mempunyai rasio likuiditas tinggi menunjukkan bahwa perusahaan tersebut dalam kondisi arus kas yang lancar. Apabila perusahaan dalam kondisi yang baik diharapkan dapat memenuhi kewajiban jangka pendeknya tepat waktu. Kesulitan dalam memenuhi utang jangka pendek membuat suatu perusahaan melakukan tindakan agresivitas pajak karena perusahaan lebih mementingkan untuk mempertahankan arus kas daripada harus membayar pajak yang tinggi. Menurut (Dinar, Yuesti, & Shinta Dewi, 2020) bahwa likuiditas berpengaruh terhadap agresivitas pajak.

Leverage adalah sejumlah utang yang harus ditanggung perusahaan untuk menanggung aset-aset perusahaan menggunakan utang untuk membiaya investasi, kaitannya dengan perpajakan, perilaku ini dikarenakan bunga diklasifikasikan sebagai bahan tetap yang dapat mengurangi pendapatan kena pajak, sehingga dengan adanya utang memberikan hubungan positif pada agresivitas pajak perusahaan. Berdasarkan uraian tersebut maka hipositesis kelima dari penelitian ini adalah:

H5: Capital Intensity, Inventory Intensity, Likuiditas dan Leverage berpengaruh terhadap agresivitas pajak.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif yaitu data yang berupa angka dan dapat diukur serta diuji dengan metode statistik.

Definisi Operasional dan Pengukuran Variabel a. Variabel bebas dalam penelitian ini adalah:

1. Capital intensity (X1)

Dimana capital intensity merupakan gambaran kekayaan perusahaan dalam bentuk investasi aset tetap yang mencakup bangunan, pabrik, peralatan, mesin dan property (Karisma Adiputri & Erlinawati, 2021). Capital intensity dapat diukur menggunakan rumus:

8 2. Inventory intensity (X2)

Inventory intensity merupakan suatu ukuran seberapa besar persediaan yang diinvestasikan oleh perusahaan (Anindyka, Pratomo, & Kurnia, 2018). Inventory intensity dapat diukur menggunakan rumus:

3. Likuiditas (X3)

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Dalam penelitian ini likuiditas dihitung dengan menggunakan rasio lancar, karena rasio lancar merupakan rasio yang mengukur kemampuan perusahaan dalam jangka pendek dengan melihat aktiva lancar perusahaan terhadap utang lancarnya (Indradi, 2018).

4. Leverage (X4)

Leverage adalah kemampuan perusahaan untuk memenuhi kewajiban financial jangka panjang maupun jangka pendek (Andhari & Sukartha, 2017). Rasio leverage memperlihatkan proporsi total utang jangka panjang perusahaan terhadap total aset yang dimiliki oleh perusahaan. Leverage dihitung dengan rumus:

b. Variabel terikat (dependent) adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas. Dalam penelitian ini yaitu agresivitas pajak (Y). Agresivitas pajak adalah upaya perusahaan untuk menimimalkan beban pajak yang harus dibayar dengan cara legal, cara ilegal atau keduanya. Agresivitas pajak diukur dengan menggunakan proksi effective tax rate (ETR). Adapun rumus untuk menghitung ETR adalah sebagai berikut:

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2018-2021.

Metode Pengambilan Sampel

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan masing-masing perusahaan manufaktur yang dipublikasikan oleh Bursa Efek Indonesia periode

9 2018-2020. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah metode dokumentasi.

Metode Pengolahan dan Analisa Data

Uji ini dimaksudkan untuk mengungkapkan pengaruh antara variabel independen (X) dengan variabel dependen (Y). Adapun persamaan regresi linear berganda dalam penelitian ini yaitu:

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + e Keterangan:

Y = Agresivitas Pajak x1 = Capital Intensity x2 = Inventory Intensity x3 = Likuiditas

x4 = Leverage a = Konstanta

b = Koefisien Regresi

e = Pengaruh Variabel lain atau eror term

HASIL PENELITIAN DAN PEMBAHASAN Uji Analisa Regresi Linear Berganda

Analisis regresi linear berganda dipergunakan untuk mengetahui ketergantugan suatu variabel dependen hanya pada satu variabel independen dengan atau tanpa variabel moderator, serta untuk mengetahui ketergantungan satu variabel dependen dengan variabel independen. Berikut ini hasil output SPSS untuk analisis regresi linear berganda:

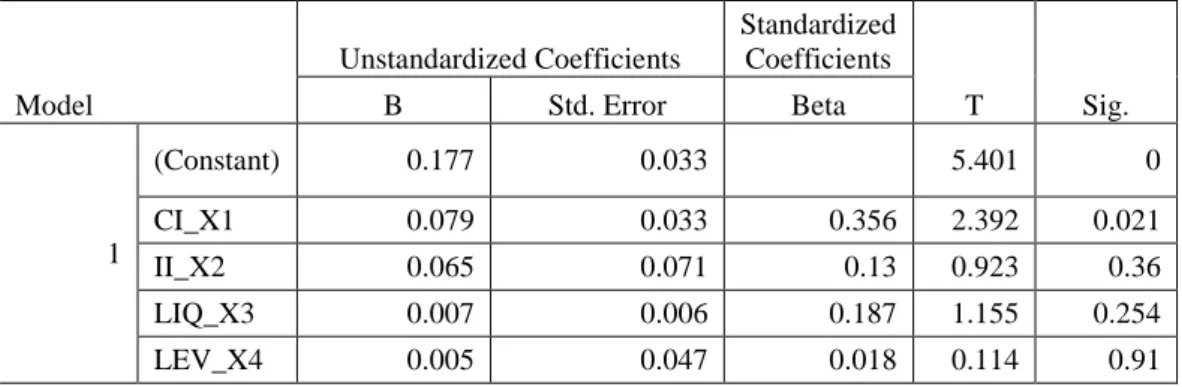

Tabel 1.1

Hasil Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std.

Error Beta

1

(Constant) 0.177 0.033 5.401 0

CI_X1 0.079 0.033 0.356 2.392 0.021

II_X2 0.065 0.071 0.13 0.923 0.36

LIQ_X3 0.007 0.006 0.187 1.155 0.254

LEV_X4 0.005 0.047 0.018 0.114 0.91

a. Dependent Variable: AP_Y

Berdasarkan tabel diatas berikut ini persamaan regresi linear berganda model dalam penelitian ini:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

Agresivitas Pajak = 0,177 + 0,0179X1 + 0,065X2 + 0,007X3 + 0,005X4 Sumber: Output Pengujian Regresi Linear Berganda, Pengolahan Data SPSS (2021)

10 Pembahasan regresi linear diatas yaitu:

1. Nilai konstanta pada persamaan regresi sebesar 0,177 menunjukkan bahwa jika variabel independen bernilai nol, maka variabel agresivitas pajak memiliki nilai sebesar 0,177 satuan.

2. Koefisien regresi variabel capital intensity (X1) sebesar 0,0179 menunjukkan bahwa jika variabel capital intensity meningkat satu satuan dengan mengansumsikan variabel lainnya tetap, maka variabel agresivitas pajak (Y) akan mengalami kenaikan sebesar 0,0179.

3. Koefisien regresi variabel inventory intensity (X2) sebesar 0,065 menunjukkan bahwa jika variabel inventory intensity meningkat satu satuan dengan mengansumsikan variabel lainnya tetap, maka variabel agresivitas pajak (Y) akan mengalami kenaikan sebesar 0,065.

4. Koefisien regresi variabel likuiditas (X3) sebesar 0,007 menunjukkan bahwa jika variabel likuiditas meningkat satu satuan dengan mengansumsikan variabel lainnya tetap, maka variabel agresivitas pajak (Y) akan mengalami kenaikan sebesar 0,007.

5. Koefisien regresi variabel leverage (X4) sebesar 0,005 menunjukkan bahwa jika variabel leverage meningkat satu satuan dengan mengansumsikan variabel lainnya tetap, maka variabel agresivitas pajak (Y) akan mengalami kenaikan sebesar 0,005.

Pengujian Hipotesis Uji Parsial (T)

Uji T ini dilakukan untuk mengukur seberapa jauh pengaruh satu variabel penjelas (independen) secara individual dalam menerangkan variasi variabel dependen. Hasil uji T dalam penelitian ini dapat dilihat dalam tabel berikut:

Tabel 1.2 Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 0.177 0.033 5.401 0

CI_X1 0.079 0.033 0.356 2.392 0.021

II_X2 0.065 0.071 0.13 0.923 0.36

LIQ_X3 0.007 0.006 0.187 1.155 0.254

LEV_X4 0.005 0.047 0.018 0.114 0.91

a. Dependent Variable: AP_Y

Untuk mencari kesimpulan maka harus dicari terlebih dahulu nilai thitung dan ttabel

di tabel t yaitu dengan mencari nilai jumlah sampel (n) dan jumlah variabel (k) Nilai Sig. <0,05

α = 5%

n = 54

Sumber: Output Pengujian Uji T, Pengolahan Data SPSS (2021)

11 k = 4

ttabel = t( ; n – k – 1 )

= t ( ; 54 – 4 – 1)

= 0,025 ; 49

= 2,009

ttabel diperoleh dari antara kolom ke 4 (0,025) dengan melihat nilai df residual 49 sehingga nilai ttabel adalah 2,009. Berdasarkan tabel diatas dapat dijelaskan sebagai berikut:

1. Variabel capital intensity (X1) memiliki nilai thitung sebesar 2,392 > 2,009 (ttabel α = 0,05 dF 49). Serta nilai signifikansi sebesar 0,021 < 0,05. Hal ini menyatakan bahwa H1 diterima. Sehingga dapat disimpulkan bahwa variabel capital intensity (X1) berpengaruh signifikan terhadap agresivitas pajak (Y).

2. Variabel inventory intensity (X2) memiliki nilai thitung sebesar 0,923 < 2,009 (ttabel α = 0,05 dF 49). Serta nilai signifikansi sebesar 0,36 > 0,05. Hal ini menyatakan bahwa H2 ditolak. Sehingga dapat disimpulkan bahwa variabel inventory intensity (X2) tidak berpengaruh terhadap agresivitas pajak (Y).

3. Variabel likuiditas (X3) memiliki nilai thitung sebesar 1,455 < 2,009 (ttabel α = 0,05 dF 49). Serta nilai signifikansi sebesar 0,254 > 0,05. Hal ini menyatakan bahwa H3 ditolak. Sehingga dapat disimpulkan bahwa variabel likuiditas (X3) tidak berpengaruh terhadap agresivitas pajak (Y).

4. Variabel leverage (X4) memiliki nilai thitung sebesar 0,114 < 2,009 (ttabel α = 0,05 dF 49). Hal ini menyatakan bahwa H4 ditolak. Sehingga dapat disimpulkan bahwa variabel leverage (X4) tidak berpengaruh terhadap agresivitas pajak (Y).

Uji F (Simultan)

Uji F dilakukan untuk mengukuri pengaruh variabel bebas secara bersama- sama (simultan) terhadap variabel terikat digunakan uji F. Hasil uji F dalam penelitian ini dapat dilihat dalam tabel berikut:

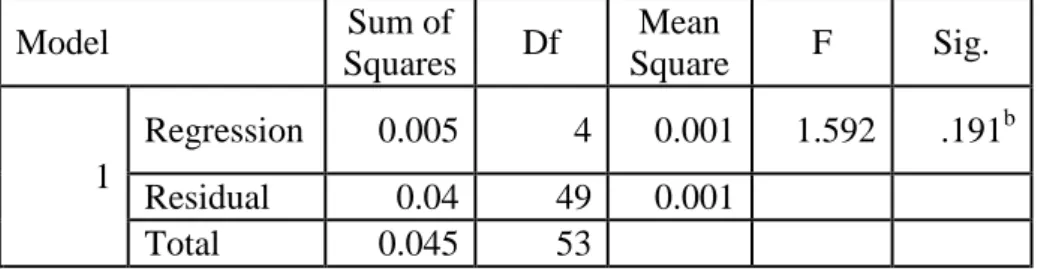

Tabel 1.3 Hasil Uji F

ANOVAa

Model Sum of

Squares Df Mean

Square F Sig.

1

Regression 0.005 4 0.001 1.592 .191b

Residual 0.04 49 0.001

Total 0.045 53

a. Dependent Variable: AP_Y

b. Predictors: (Constant), LEV_X4, II_X2, CI_X1, LIQ_X3 Sumber: Output Pengujian F, Pengolahan Data SPSS (2021)

12 Untuk mencari kesimpulan maka harus dicari terlebih dahulu nilai fhitung dan ftabel di tabel f yaitu dengan mencari nilai jumlah variabel independen (k) dan jumlah sampel penelitian (n).

ftabel = ( k ; n – k )

= (4 ; 54 – 4 )

= 2,557

Berdasarkan tabel diatas diketahui nilai fhitung sebesar 1,592 jika dibandingkan dengan ftabel sebesar 2,557 maka nilai fhitung lebih kecil dari nilai ftabel (1,592 <

2,556). Nilai sig. adalah sebesar 0,191. Karena nilai sig. 0,191 > 0,05 maka sesuai dengan dasar pengambilan keputusan dalam uji F dapat disimpulkan bahwa hipotesis ditolak atau dengan kata lain capital intensity, inventory intensity, likuiditas dan leverage secara simultan tidak berpengaruh terhadap agresivitas pajak.

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat disimpulkan hal-hal sebagai berikut:

1. Capital intensity secara parsial tidak berpengaruh terhadap agresivitas pajak.

Perusahaan dengan tingkat asset tetap tinggi tidak mampu memanfaatkan beban depresiasi untuk mengurangi laba bersih.

2. Inventory intensity secara parsial tidak berpengaruh terhadap agresivitas pajak. Investasi perusahaan dalam bentuk persediaan sedikit atau banyak bukan menjadi faktor dalam menentukan jumlah pajak yang harus dibayar perusahaan dan menyimpan persediaan terlalu lama akan menyebabkan impairment asset yang tidak dapat mengurangi penghasilan kena pajak.

3. Likuiditas secara parsial tidak berpengaruh terhadap agresivitas pajak. Tidak berpengaruhnya likuiditas terhadap agresivitas pajak dapat disebabkan oleh tingkat likuiditas pada entitas manufaktur relative sama.

4. Leverage secara parsial tidak berpengaruh terhadap agresivitas pajak. Karena perusahaan yang memiliki tingkat hutang yang tinggi diawasi oleh pihak pemberi hutang, sehingga perusahaan dengan tingkat hutang yang tinggi cenderung lebih patuh akan kesadaran kewajiban perpajakannya sesuai dengan aturan hokum yang berlaku.

5. Capital intensity, inventory intensity, likuiditas dan leverage secara simultan tidak berpengaruh terhadap agresivitas pajak. Hal ini berdasarkan hasil uji hipotesis yang menunjukkan bahwa nilai fhitung sebesar 1,592 jika dibandingkan dengan ftabel sebesar 2,557 maka nilai fhitung lebih kecil dari nilai ftabel (1,592 < 2,556) dengan nilai sig. adalah sebesar 0,191 yang berarti capital intensity, inventory intensity, likuiditas dan leverage secara simultan tidak berpengaruh terhadap agresivitas pajak.

DAFTAR PUSTAKA

(n.d.). Retrieved September 17, 2021, from data laporan keuangan: www.idx.co.id

13

(n.d.). Retrieved Agustus 2021, from

https://money.kompas.com/read/2014/06/13/1135319/Coca- Cola.Diduga.Akali.Setoran.Pajak

Allo, M. R., Alexander, S. W., & Suwetja, I. G. (2021). Pengaruh Likuiditas dan Ukuran Perusahaan Terhadap Agresivitas Pajak (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2016-2018. Jurnal EMBA Vol.9 No.1, 647-657.

Amri, N. F. (2015). TAX AVOIDANCE (Penghindaran Pajak). Retrieved Oktober 2017, from https://www.e-akuntansi.com/tax-avoidance-penghindaran- pajak/

Andhari, P. S., & Sukartha, I. M. (2017). Pengaruh Pengungkapan Corporate Social Responsibility, Profitabilitas, Inventory Intensity, Capital Intensity dan Leverage Pada Agresivitas Pajak. E-Jurnal Akuntansi Universitas Udayana Vol.18.3, 2115-2142.

Anggadinata, S. R., & Cahyaningsih. (2020). Faktor-Faktor Yang Mempengaruhi Agresivitas Pajak (Studi Pada Perusahaan Sektor Industri Dasar dan Kimia Yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018). e-Procesding of Management: Vol.7 No.2.

Anindyka, D., Pratomo, D., & Kurnia. (2018). Pengaruh Leverage (DAR), Capital Intensity dan Inventory Intensity Terhadap Tax Avoidance (Studi Pada Perusahaan Makanan dan MInuman di Bursa Efek Indonesia Tahun 2011- 2015). e-Proceeding of Managemenet, 5(1), 713.

Astuti, N. F. (2020). Pengertian Pajak Menurut Para Ahli, Lengkap dengan Jenis-

Jenisnya. Retrieved Agustus 2021, from

https://www.merdeka.com/jabar/pengertian-pajak-menurut-para-ahli- lengkap-dengan-jenis-jenisnya-kln.html?page=2

Awwaabiin, S. (2021). Hipotesis Penelitian: Pengertian, Jenis-Jenis, dan Contoh Lengkap. Retrieved September 2021, from penerbitdeepublish.com:

https://penerbitdeepublish.com/hipotesis-penelitian/

Dinar, M., Yuesti, A., & Shinta Dewi, N. P. (2020). Pengaruh Profitabilitas, Likuiditas dan Leverage Terhadap Agresivitas Pajak Pada Perusahaan Manufaktur Yang Terdaftar di BEI. Jurnal Kharisma Vol.2 No.1, 66-76.

Efrinal, & Chandra, A. H. (2020). Pengaruh Capital Intensity dan Inventory Intensity Terhadap Agresivitas Pajak. AKRUAL Jurnal Akuntansi dan Keuangan Vol.2 No.2, 135-148.

Fitria, E. F. (2018). Pengaruh Capital Intensity, Inventory Intensity, Profitabilitas dan Leverage Terhadap Agresivitas Pajak. ejournal stie dewantara, 2(1), 1-14.

14 Ghozali, I. (2016). Aplikasi Analisis Multivariete dengan Program IBM SPSS 23

(edisi 8) Cetakan ke VIII. Semarang: Badan Penerbit Universitas.

Hidayat, A. T., & Fitria, E. F. (2018). Pengaruh Capital Intensity, Inventory Intensity, Profitabilitas dan Leverage Terhadap Agresivitas Pajak. EKSIS:

Volume 13 No.2, 157-168.

Indradi, D. (2018). Pengaruh Likuiditas, Capital Intensity Terhadap Agresivitas Pajak. Jurnal Akuntansi Berkelanjutan Indonesia Vol.1, 147-167.

invesnesia.com. (n.d.). Retrieved September 17, 2021, from https://www.invesnesia.com/perusahaan-makanan-dan-minuman-di-bei Karim, R. (2021). Definisi Operasional: Tujuan, Manfaat dan Cara Membuat.

Retrieved 2021, from https://penerbitbukudeepublish.com/definisi- operasional/

Karisma Adiputri, D. P., & Erlinawati, N. A. (2021). Pengaruh Profitabilitas, Likuiditas dan Capital Intensity Terhadap Agresivitas Pajak. Hita Akuntansi dan Keuangan Universitas Hindu Indonesia, 467-487.

Kuncoro, H. (2021). Tax Planning : Pengertian, Keuntungan, dan Strategi Rencana Pajak. Retrieved Oktober 2021, from https://www.jojonomic.com/blog/tax-planning/

Mardiasmo. (2016). Dalam Perpajakan. Yogyakarta, Universitas Gajah Mada.

Maulana, I. A. (2020). Faktor-Faktor Yang Mempengaruhi Agresivitas Pajak Pada Perusahaan Properti dan Real Estate. KRISNA: Kumpulan Riset Akuntansi Vol.11 No 2, 155-163.

Muhtadin, A. (2016). Penggelapan Pajak. Retrieved 2021, from https://amtadin.blogspot.com/2016/04/penggelapan-pajak.html

Muliawati, I. P., & Karyada, I. F. (2020). Pengaruh Leverage dan Capital Intensity Terhadap Agresivitas Pajak dengan Komisari Independen Sebagai Variabel Moderasi (Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Periode 2016- 2018). Hita Akuntansi dan Keuangan Universitas Hindu Indonesia.

Priscilla Putri, K. K., Febrina, R., Veravashti, Y. V., & Effriyanti, E. (2020).

Pengaruh Likuiditas dan Leverage Terhadap Agresivitas Pajak. Prosding PIM Vol.1 No 2.

Purwanto, A. (2016). Pengaruh Likuiditas, Leverage, Manajemen Laba dan Kopensasi Rugi Fiskal Terhadap Agresivitas Pajak Perusahaan Pada Perusahaan Pertanian dan Pertambangan Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013. JOM Fekon, 3(1), 580-594.

Rahmadi, Z. T., Suharti, E., & Sarra, H. D. (2020). Pengaruh Capital Intensity dan Leverage Terhadap Agresivitas Pajak Pada Perusahaan Manufaktur yang

15 Terdaftar di Bursa Efek Indonesia (BEI) Periode 2014-2018. Balance Vocation Accounting Journal: Vol.4 No 1.

Resmi, S. (2017). Perpajakan teori & kasus. Salemba Empat. Jakarta.

Siahaan, P. O. (2020). Profitabilitas, Leverage, Capital Intensity Pengaruhnya Terhadap Agresivitas Pajak. GOODWILL: Jurnal Penelitian Akuntansi Vol. 2 No.1.

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Susanti, D., & Satyawan, M. D. (2020). Pengaruh Advertising Intensity, Inventory Intensity dan Sales Growth Terhadap Agrevisitas Pajak. AKUNESA:

Jurnal Akuntansi Unesa Vol.9 No.1.

Tiaras, I., & Wijaya, H. (2015). Pengaruh Likuiditas, Leverage, Manajemen Laba, Komisaris Independen dan Ukuran Perusahaan Terhadap Agresivitas Pajak. Jurnal Akuntansi/Volume XIX, No.03 , 380-397.

Undang-Undang 1945 Pasal 23A Bab Hal Keuangan.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang-Undang.

Yogiswari, N. K., & Ramantha, I. W. (2017). Pengaruh Likuiditas dan Corporate Social Responsibility Pada Agresivitas Pajak Dengan Corporate Governance Sebagai Variabel Pemoderas. E-Jurnal Akuntansi Universitas Udayana Vol.21.1, 730-759.

Yuliana, F. I., & Wahyudi, D. (2018). Likuiditas, Profitabilitas, Leverage, Ukuran Perusahaan, Capital Intensit Dan Inventory Intensity Terhadap Agresivitas Pajak (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017). Dinamika Akuntansi, Keuangan dan Perbankan, Vol.7 No.2, 105-120.