ANALISA HASBL DAN PEMBAHASAN

A. Deskripsi Data

1. Periode Pengamatan

Dalam penelitian ini, periode pengamatan digunakan sebagai variable bebas yang diberi symbol X.

Tangagal publikasi laporan keuangan diperoleh dari situs resmi bursa efek Jakarta di http://www.jsx.co.id . Dimana pada penelitian ini, sample yang digunakan adalah seluruh perusahaan Go Publik di Bursa Efek Jakarta, dimana sample yang digunakan terdapat 232 perusahaan.

Berdasarkan data yang diperoleh, peneliti melakukan periode pengamatan 5 hari sebelum tanggal publikasi sampai dengan 5 hari sesudah tanggal publikasi.

2. Data jumlali Rata-rata harga Saham.

Rata-rata harga saham merupakan harga saham pada hari w dikurangi harga saham satu hari sebelumnya dibagi harga saham satu hari sebelumnya dikali 100%. Dalam penelitian ini, data rata-rata harga saham digunakan sebagai variable terikat yang diberi simbol Y.

64

Data yang diperoleh setelah perhitunagan ( pada lampiran 2 ) menunjakan

sebagai berikut:Table IV.l

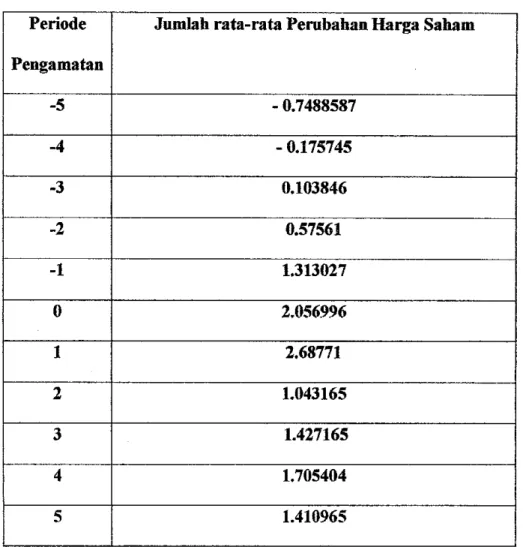

Data Jum Iah rata-rata perubahan harga saham Periode

Pengamatan -5 -4 -3 -2 -1 0 1 2 3 4 5

Jumlah rata-rata Perubahan Harga Saham

- 0.7488587 - 0.175745

0.103846 0.57561 1.313027 2.056996 2.68771 1.043165

1.427165 1.705404 1.410965 Sumber: Lampiran 2, Hal: 95

Berdasarkan data diatas didapat angka tertinggi 2.68771 yaitu pada pengamatan 1 hari sesudah tanggal publikasi dan angka terendah - 0.7488587 yaitu pada pengamatan 5 hari sebelum tanggal publikasi. Melalui data ini dapat dilihat

kegiatan perdagangan saham selama 5 hari sebelum, pada tanggal dan 5 hari sesudah tanggal publikasi laporan keuangan, pada grafik sebagai berikut:

Grafik 1.

Reaksi pasar kegiatan perdagangan saham selama 5 hari sebelum, pada tanggal dan

5 hari sesudah publikasi laporan keuangan.GRAFIK

IPERIODE_PUBUKASI

•RATA-

RATA HARGA SAHAM

-6-

PERIODE PUBUKAS1

B. Pengujian Persyaratan Analisis Data 1. Persamaan Regresi

Persamaan regresi bertujuan untuk memperkirakan bentuk pengaruh yang

terjadi antara variable X ( periode publikasi laporan keuangan ) dengan variable Y

( rata-rata perubahan harga saham ). Persamaan regresi ini ditentukan dengan

metode kuadrat terkecil dengan rumus Y = a + bX.Dari hasil perhitungan dengan menggunakan SPSS 12 dapat ditentukan nilai

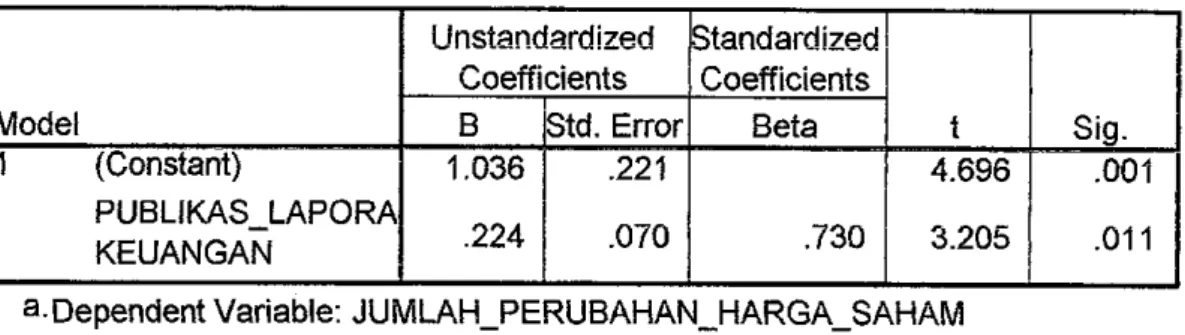

koefisien a dan b sebagai berikut:Tabel IV.2

Hasil perhitungan menentukan persamaan regresi Hnier sederhana

CoefficientsModel

1 (Constant)

PUBUKAS_LAPORA KEUANGAN

Unstandardized Coefficients B |Std. Error 1.036

.224

.221 .070

Standardized Coefficients

Beta .730

t 4.696 3.205

Sig.

.001 .011 a-Dependent Variable: JUMLAH_PERUBAHAN_HARGA_SAHAM

Sumber : Data Olahan Dengan SPSS 12

Sehingga dapat ditentukan persamaan regresinya yaitu Y = 1,036 + 0,224X.

Selanjutnya persamaan regresi ini menunjukan mengenai reaksi pasar bahwa setiap pertambahan 1 hari pada periode publikasi laporan keuangan (X) selama 5 hari sesudah publikasi laporan keuangan dapat menyebabkan kenaikan rata-rata harga saham sebesar 0,224 rupiah pada konstanta 1,036.

2. Normalitas Regresi Y terhadap X dengan Normal Probability Plot.

Normalitas Regresi ini digunakan bertujuan untuk mengetahui apakah data sample yang diambil dalam penelitian ini dari populasi berdistribusi normal atau tidak berdistribusi normal pada data periode publikasi laporan keuangan (X) dan rata-rata harga saham (Y).

Dari hasil normalitas regresi dengan menggunakan SPSS 12 diperoleh hasil sebagai

berikut:Normal P-P Plot of Regression Standardized Residual

Dependent Variable: JUMUH_PERUBAHAN_HARGA_SAHAM

0.0 0.2 0.4 0.6 0.8 1.0

0.0

Observed Cum Prob

Deteksi Normalitas persamaan Regresi.

Dari grafik diatas terlihat titik-titik menyebar diarah garis diagonal, maka model regresi layak dipakai untuk memprediksi nilai rata-rata harga saham (Y) berdasarkan periode publikasi laporan keuangan (X) dan dapat

menggambarkan mengenai reaksi pasar selama 5 hari sebelum publikasi dan 5 hari sesudah publikasi laporan keuangan tahun 2004.

C. Uji Hipotesis

1. Keberartian Regresi

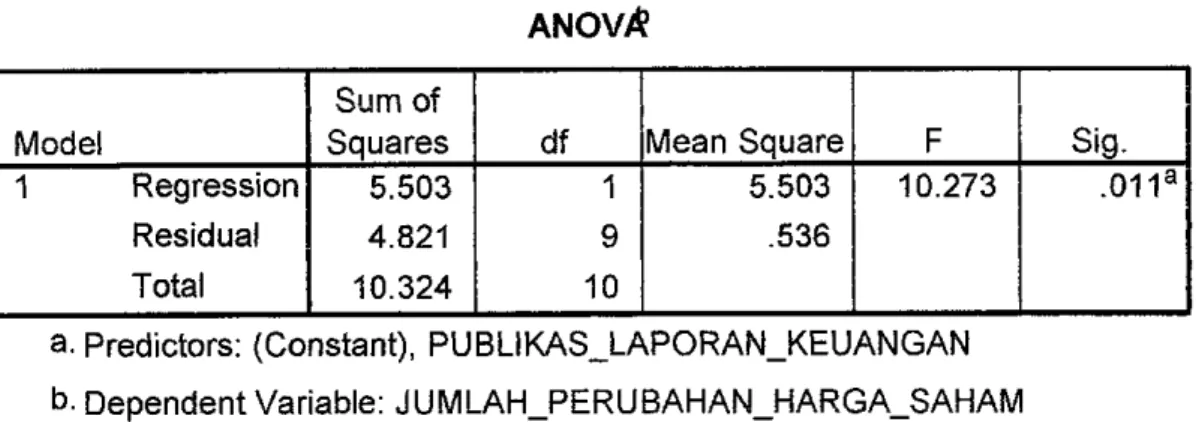

Uji keberartian regresi bertujuan untuk mengetahui berarti atau tidaknya hubungan yang terjadi antara variable X dengan variable Y yang telah terbentuk melalui persamaan regresi dan untuk mengetahui apakah variable Y dependen terhadap variable X atau tidak. Pengujian ini dilakukan terhadap variable Y sebagai variable terikat (Penibaha Harga Saham) dengan menggunaka data dari variable X dan Variabel Y dengan bantuan Tabel ANOVA menggunakan SPSS 12 sebagai berikut:

Tabel IV. 3

Model

1 Regression Residua) Total

Sum of Squares

5.503 4.821 10.324

df 1 9 10

Mean Square 5.503

.536

F 10.273

Sig.

.011a

a. Predictors: (Constant), PUBLIKASJ_APORAN_KEUANGAN b. Dependent Variable: JUMLAH_PERUBAHAN_HARGA_SAHAM Sumber : Data Olahan dengan SPSS 12

Ho menyatakan bahwa model regresi tidak signifikan sedangkan Ha menyatakan bahwa model regresi signifikan. Dengan dasar pengambilan

keputusan terima Ho jika F hitung < F table dan tolak Ho jika F hitung > F table

pada a = 0,05.Dengan nilai F hitung > F table (10,273 > 5,12), maka Ho ditolak dan Ha

diterima sehingga dapat diambii keputusan bahwa rata-rata harga saham (Y) bergantung kepada publikasi laporan keuangan (X) dengan demikian model

regresi Y = 1,036 + 0,224X layak dipakai.Karena rata-rata harga saham bergantung terhadap publikasi laporan keuangan, maka hal ini berarti akan mempengaruhi pengambilan keputusan para investor dan laporan keuangan tersebut dianggap informatif.

2. Koefisien Korelasi.

Uji koefisien korelasi dengan menggunakan rumus korelasi Product

Moment dari Pearson bertujuan untuk mengetahui ada atau tidaknya korelasi

antara variable X (periode publikasi laporan keuangan) terhadap variable Y (rata-rata harga saham) serta besar kecilnya pengaruh tersebut.Ho menyatakan bahwa tidak ada pengaruh antara variable X dengan

variable Y sedangkan Ha menyatakan bahwa terdapat pengaruh positif antara

variable X dengan Variabel Y. Dengan dasar pengambilan keputusan menerima Ho jika rxy < 0 dan menolak Ho jika r^ > 0.Berdasarkan hasil perhitungan dengan dengan menggunakan SPSS 12 dapat

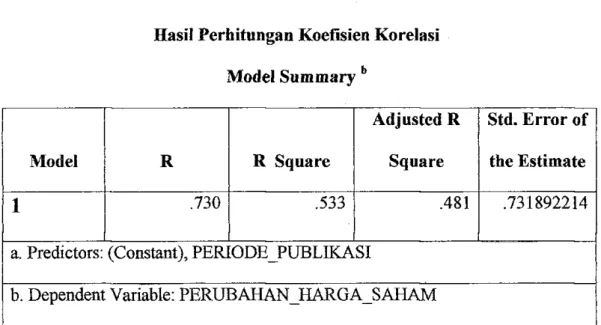

dilihat sebagai berikut:Tabel IV. 4

Hasil Perhitungan Koefisien Korelasi

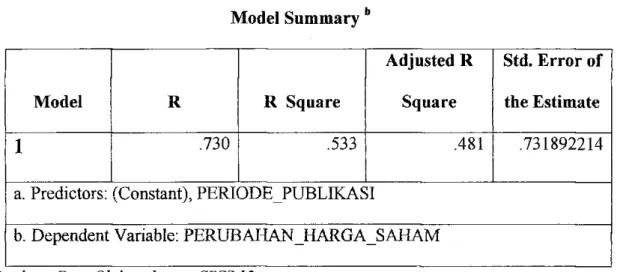

Model Summary b

Model

1

R .730

R Square .533

Adjusted R Square

.481

Std. Error of the Estimate .731892214

a. Predictors: (Constant), PERIODE_PUBLIKASI

b. Dependent Variable: PERUBAHAN_HARGA_SAHAM Sumber: Data Olahan dengan SPSS 12

Dengan nilai rxy > 0 (0,730 > 0), maka Ho ditolak dan Ha diterima sehingga dapat diambil keputusan bahwa terdapat hubungan (pengaruh) positif antara periode publikasi laporan keuangan (variable X) dengan rata-rata harga saham (variable Y).

3. Keberartian Koefisien Korelasi

Uji keberartian koefisien korelasi bertujuan untuk mengetahui signifikan atau tidaknya hubungan yang terjadi antara publikasi laporan keuangan (variable

X) dengan perubahan harga saham (variable Y). Ho menyatakan bahwa koefisien korelasi tidak berarti sedangkan Ha menyatakan bahwa koefisien

korelasi berarti.Tabel IV. 5

Hasil Ferhitungan koefisien Korelasi Coefficients

Model

1 (Constant)

PUBLlKASJ_APORAts KEUANGAN

Unstandardizeci Coefficients B

1.036 .224

Std. Error .221 .070

Standardized Coefficients

Beta

.730 t 4.696 3.205

Sig.

.001 .011 a. Dependent Variable: JUMLAH_PERUBAHAN_HARGA_SAHAM

Sumber : Data Olahan dengan SPSS 12

Prosedur mencari Statistik Tabel dengan Kriteria sebagai berikut (Singgih Santoso, 2005:359):

G Dengan tingkat signifikansi pada a = 0,05

□ DF (Derajat Kebebasan) = jumlah data-2 =11-2 = 9

□ Dari perhitungan t table didapat angka = 1,833

Dengan t hitung > t table (3,205 > 1,833) maka Ho ditolak sehingga keputusan yang diperoleh yaitu koefisien korelasi signifikan (berarti) atau dengan kata lain publikasi laporan keuangan tahun 2004 mempengaruhi rata-rata harga

saham secara signifikan. Hal ini menunjukan bahwa para investor menganggap bahwa laporan keuangan yang dipublikasikan dianggap informative sehingga akan tercermin dalam perubahan rata-rata harga saham pada periode publikasi.

4. Koefisien Determinasi.

Uji koeftsien determinasi digunakan untuk mengetahui besarnya kontribusi yang diberikan oleh Variabel X (Publikasi Laporan Keuangan) terhadap Variabel Y (Rata-rata harga saham).

Dengan menggunakan SPSS 12 diperoleh hasil sebagai berikut:

Tabel IV. 6

Hasil Perhitungan Koefisien Korelasi

Model Summary b

Model

1

R .730

R Square .533

Adjusted R Square

.481

Std. Error of the Estimate

.731892214

a. Predictors: (Constant), PERIODEPUBLIKASI

b. Dependent Variable: PERUBAHAN_HARGA_SAHAM Sumber : Data Olahan dengan SPSS 12

Dengan nilai koefisien determinasi sebesar 0,533 maka dapat disimpulkan bahwa besarnya kontribusi publikasi laporan keuangan (variable X) terhadap

Perubahan harga saham (variable Y) adalah sebesar 53,3% sedangkan sisanya sebesar 46,7% disebabkan oleh factor lain diluar publikasi laporan keuangan.

D. Interpretasi Penelitian

Berdasarkan hasil penelitian statistik yang telah dilakukan dengan menggunakan SPSS 12, diketahui bahwa data sampei berasal dari populasi berdistribusi normal. Sedangkan model regresi telah terbentuk melalui persamaan regresi Y = 1,036 + 0,224X adalah signifikan dengan tingkat signifikansi 0,011.

Untuk uji keberartian regresi dengan nilai Fo > Ft (10,273 > 5,12). Serta didapat bahwa r^ning > 0 (0,730 > 0) dengan kesignifikansian korelasi t hitung > t table (3,205 > 1,833).

Kontribusi variable X (publikasi laporan keuangan tahun 2004) terhadap variable Y (rata-rata harga saham) sebesar 53,3%.

Hasil analisis selama kurun waktu 5 hari sebelum publikasi sampai dengan 5 hari sesudah publikasi laporan keuangan tahun 2004 menunjukan adanva reaksi pasar diseputar periode publikasi, terutama 1 hari sesudah publikasi (adanya peningkatan rata-rata harga saham).

Dari hasil penelitian tersebut berarti terdapat pengaruh positif antara publikasi laporan keuangan tahun 2004 dengan rata-rata harga saham perusahaan yang Go Publik di BEJ.

Sehingga dapat diinterpretasikan bahwa kenaikan atau penumnan nilai rata-rata harga saham tidak mutlak dipengaruhi oleh publikasi laporan keuangan.