ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE EXCELLENCE

2007(STUDI KASUS PT. ASURANSI EKSPOR INDONESIA JAKARTA)

Oleh :

DHIKA YUDHA PERDANA

H24104113

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Dhika Yudha Perdana. H24104113. Analisis Pengukuran Kinerja Perusahaan Dengan Malcolm Baldrige Criteria For Performance Excellence 2007 (Studi Kasus PT. Asuransi Ekspor Indonesia Jakarta). Di bawah Bimbingan Pramono D. Fewidarto.

PT Asuransi Ekspor Indonesia (ASEI) didirikan sebagai realisasi dari komitmen pemerintah untuk mengembangkan ekspor non-migas nasional. PT. ASEI merupakan Badan Usaha Milik Negara (BUMN) yang seluruh sahamnya dimiliki Pemerintah RI, didirikan pada tanggal 30 November 1985. Layaknya perusahaan pada umumnya, PT. ASEI menghadapi dinamika lingkungan usaha yang senantiasa selalu berubah. Oleh karena itu, PT. ASEI harus dapat mempertahankan bahkan meningkatkan kualitas kinerja dalam menghadapi lingkungan bisnis yang kompetitif. Penilitian ini bertujuan untuk (1) Mengetahui bagaimana perusahaan mengukur kinerjanya, (2) Mengevaluasi kinerja perusahaan berdasarkan Kriteria Baldrige, (3) Memperkirakan posisi perusahaan dalam mencapai kondisi ekselen melalui proses pengukuran kinerja, (4) Memberikan rekomendasi untuk menyiapkan perusahaan dalam mencapai kondisi yang ekselen.

Malcolm Baldrige Criteria for Performance Excellence atau Kriteria Baldrige merupakan penuntun bagi suatu perusahaaan untuk mencapai kinerja ekselen yang terdiri dari 7 kriteria yaitu Kepeminpinan, Perencanaan Strategis, Fokus pada Pelanggan dan Pasar, Pengukuran, Analisis dan Manajemen Pengetahuan, Fokus pada Tenaga Kerja, Manajemen Proses, dan Hasil. Evaluasi dari enam kriteria proses mengacu pada Approach, Deployment, Learning dan Integration sedangkan evaluasi kriteria hasil mengacu pada Level, Trend, Comparison dan Integration. Penielitian ini menggunakan dua sumber data yaitu data primer dan data sekunder. Data primer diperoleh dari buku ilmiah, dokumen perusahaan, literatur dan internet sedangkan data sekunder diperoleh dari hasil wawancara dan pengamatan.

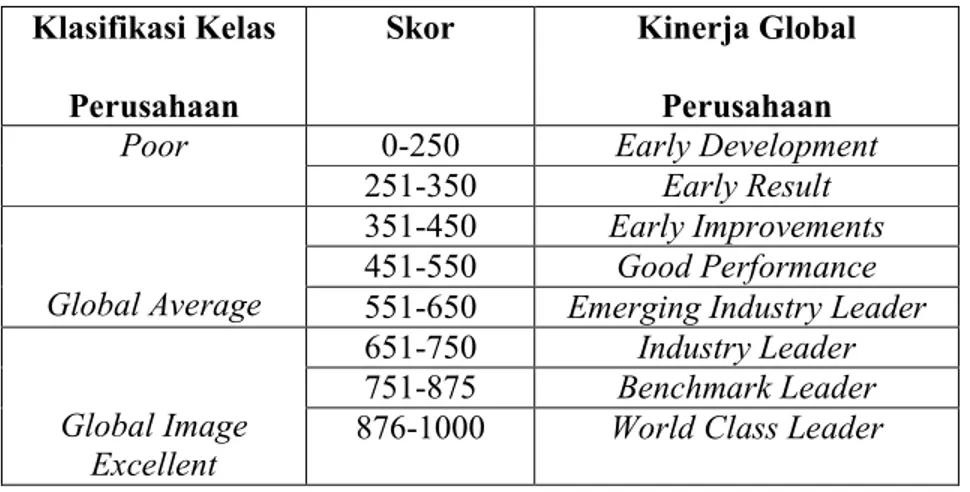

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa untuk menilai kinerjanya, PT. ASEI saat ini menggunakan Key Performance Indicators (KPI), penilaian kinerja berdasarkan SK MenKeu No.826/KMK.013/1992, penilaian ISO 9001:2001. Secara umum perusahaan telah memiliki pendekatan dan penerapan yang sudah cukup baik dalam menangani proses kerja yang dipersyaratkan oleh Kriteria Baldrige atau MBCFPE 2007 namun perusahaan memiliki peluang untuk meningkatkan aktvitas pembelajaran dan integrasi terhadap sebagian besar proses kerjanya. Di samping itu perusahaan juga belum memanfaatkan data hasil kinerja dari perusahaan yang relevan untuk dijadikan pembanding hasil kinerja. Hal yang telah dipaparkan mengindikasikan bahwa perolehan skor hasil pengukuran kinerja PT. ASEI adalah sebesar 283 sehingga kelas kinerja global perusahaan adalah Early Result yaitu dengan rentang skor 251-350. Hasil pengukuran kinerja dengan MBCFPE mengisyaratkan bahwa perusahaan perlu meningkatkan evaluasi dan integrasi terhadap proses kerjanya. Selain itu, juga perlu meningkatkan pemanfaatan data pembanding dari perusahaan yang relevan dalam mengetahui posisi kinerja perusahaan terhadap perusahaan lainnya.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE EXCELLENCE

2007 (STUDI KASUS PT. ASURANSI EKSPOR INDONESIA JAKARTA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

DHIKA YUDHA PERDANA

H24104113

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE EXCELLENCE

2007 (STUDI KASUS PT. ASURANSI EKSPOR INDONESIA JAKARTA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

DHIKA YUDHA PERDANA H24104113

Menyetujui, Mei 2008

Ir. Pramono D. Fewidarto, MS Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 2 Oktober 1986. Penulis merupakan anak pertama dari tiga bersaudara dari pasangan Anneke Andriantie dan Harry Prabowo.

Penulis menyelesaikan pendidikan di TK Garuda Jakarta pada tahun 1992, kemudian melanjutkan ke Sekolah Dasar Swasta Kartika X-7. Pada tahun 1998, penulis melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama Negeri 109 Jakarta dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 61 Jakarta dan masuk dalam program IPA pada tahun 2001. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama di perkuliahan di Institut Pertanian Bogor, penulis aktif dalam organisasi Formasi (Forum Mahasiswa Studi Islam). Selain itu penulis juga aktif pada beberapa kegiatan kepanitiaan seperti X Job 2006, Bakti Sosial Formasi 2006, Pemira (Pemilihan Raya) 2006 dan Banking Goes to Campus (BGTC) 2007.

KATA PENGANTAR

Allhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, serta pertolongan-Nya, sehingga dapat menyelesaikan skripsi ini.

Tuntutan BUMN untuk meningkatkan kinerja dan menjadi yang terbaik dalam dunia bisnis baik dalam skala nasional atau internasional. Oleh karena itu perusahaan harus dapat mencapai kinerja yang ekselen. Skripsi ini berjudul “Analisis Pengukuran Kinerja Perusahaan dengan Malcolm Baldrige Criteria For Performance Excellence 2007 (Studi Kasus PT. Asuransi Ekspor Indonesia Jakarta )”.

Penyusunan skripsi ini telah di bantu oleh berbagai pihak, oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Ir. Pramono D. Fewidarto, MS selaku dosen pembimbing yang telah meluangkan waktunya, dengan penuh kesabaran memberikan bimbingan, kritik dan saran dalam penyempurnaan dan penyusunan skripsi ini.

2. Direktur, kepala divisi, kepala bagian dan staf PT. Asuransi Ekspor Indonesia (ASEI) yang telah memberikan informasi dan data dalam penyusunan skripsi ini.

3. Bapak Dr. Ir Syamsun, Msc dan Ibu Ratih Maria Dhewi, SP, MM yang telah bersedia menjadi penguji skripsi saya serta banyak memberikan koreksi pada skripsi saya.

4. Seluruh dosen di Departemen Manajemen, FEM IPB yang telah memberikan banyak ilmu sekaligus membuka wawasan saya.

5. Bapak Arif Imam Suroso selaku mantan pembimbing akademik yang telah membantu proses perkuliahan.

6. Seluruh staf di Departemen Manajemen, FEM IPB yang telah membantu diri saya hingga bisa sampai ke tahap kelulusan.

7. Irwan, Riska dan Ade selaku teman satu bimbingan yang telah banyak berbagi ilmu dan pengalaman dalam proses penelitian.

8. Seluruh keluargaku di rumah yang telah memberikan curahan kasih sayang dan doa yang tulus.

9. Teman-teman di kos Fatkila (Ritfan, Didik, Shidiq, Rizki, Frima, Adit, Eri dan lain-lain) yang telah banyak memberikan begitu banyak kontribusi bagi penyelesaian penelitian ini.

10. Rekan-rekan di Departemen Manajemen Angkatan ’41 yang bersama-sama membuat kenangan indah selama kuliah.

Semoga amal ibadah seluruh pihak yang telah membantu saya dalam menyelesaikan penelitian ini dibalas oleh Allah SWT. Penulis berharap skripsi ini dapat memberikan wawasan dan pengetahuan tambahan bagi pihak-pihak yang membaca skripsi ini.

Bogor, Mei 2008

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah... 3 1.3. Tujuan Penelitian... 4 1.4. Manfaat Penelitian... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Badan Usaha Milik Negara (BUMN)... 6

2.2. Key Performance Indicator (KPI) ... 6

2.3. Pengertian Kinerja dan Penilaian/Pengukuran Kinerja Perusahaan ... 7

2.3.1. Pengertian Kinerja ... 7

2.3.2. Pengertian Pengukuran Kinerja Perusahaan... 7

2.4. Manfaat Pengukuran Kinerja Perusahaan... 8

2.5. Kriteria Pengukuran Kinerja Perusahaan... 9

2.5.1. Pengertian Kriteria ... 9

2.5.2. Tujuan Penggunaan Kriteria... 9

2.6. Alat Pengukur Kinerja Perusahaan... 9

2.7. Malcolm Baldrige Criteria for Performance Exellence ... 13

2.7.1. Konsep Malcolm Baldrige Criteria for Performance Excellence... 13

2.7.2. Profil Perusahaan ... 15

2.7.3. Sistem Operasi ... 15

2.7.4. Dasar Sistem ... 16

2.7.5. Penilaian (Scoring)... 17

III. METODOLOGI PENELITIAN ... 20

3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian ... 24

3.3. Jenis dan Sumber Data... 24

3.5. Metode Pengolahan Data ... 25

IV. HASIL DAN PEMBAHASAN ... 27

4.1. Profil Perusahaan... 27

4.1.1. Gambaran Umum Perusahaan ... 27

4.1.2. Visi, Misi dan Tata Nilai Perusahaan... 28

4.1.3. Jenis Produk Perusahaan ... 27

4.1.4. Tata Kelola Perusahaan... 28

4.1.5. Teknologi Perusahaan ... 28

4.1.6. Pelanggan Utama Perusahaan... 29

4.1.7. Mitra Usaha ... 29

4.1.8. Struktur Organisasi ... 30

4.1.9. Lingkungan Persaingan ... 31

4.2. Uraian Fakta Perusahaan Berdasarkan Kriteria Baldrige... 32

4.2.1. Kepemimpinan... 32

4.2.2. Perencanaan Strategis ... 34

4.2.3. Fokus pada Pelanggan dan Pasar ... 36

4.2.4. Pengukuran, Analisis dan Manajemen Pengetahuan 38 4.2.5. Fokus pada Tenaga Kerja ... 40

4.2.6. Manajemen Proses ... 42

4.2.7. Hasil ... 44

4.3. Strength dan Opportunity for Improvement (OFI) Setiap Kriteria ... 54

4.4. Penilaian Setiap Kriteria ... 54

4.5. Perolehan Skor dan Klasifikasi Kelas Kinerja Perusahaan .. 57

4.6. Analisis Kesenjangan (Gap) Perolehan Skor ... 58

4.7. Rekomendasi Untuk Perbaikan Kinerja Perusahaan ... 59

KESIMPULAN DAN SARAN... 62

1. Kesimpulan ... 62

2. Saran ... 63

DAFTAR PUSTAKA... 64

DAFTAR TABEL

No Halaman

1. Klasifikasi kelas perusahaan... 19

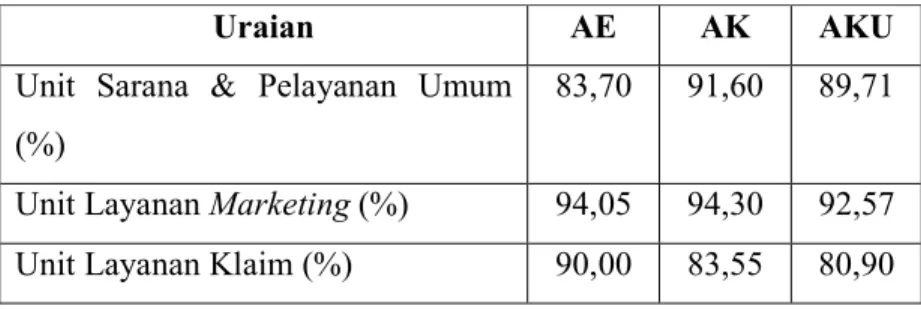

2. Hasil pengukuran kepuasan pelanggan PT. ASEI tahun 2007 ... 45

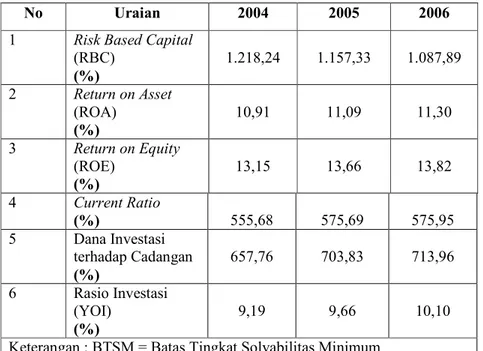

3. Kinerja aspek keuangan PT. ASEI tahun 2004-2006 ... 47

4. Batas tingkat solvabilitas PT. ASEI tahun 2004-2006... 48

5. Ikhtisar keuangan PT. ASEI tahun 2004-2006 ... 48

6. Realisasi biaya pengobatan 2006–2007 ... 50

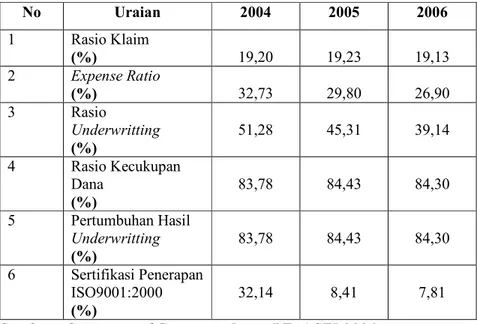

7. Kinerja aspek operasional PT. ASEI tahun 2004-2006 ... 51

8. Kinerja aspek administratif PT. ASEI 2004 – 2006 ... 52

9. Skor penilaian PT. ASEI setiap kriteria ... 57

DAFTAR GAMBAR

No Halaman

1. Kerangka kerja kriteria baldrige... 17

2. Kerangka pemikiran ... 21

3. Diagram alir penelitian... 23

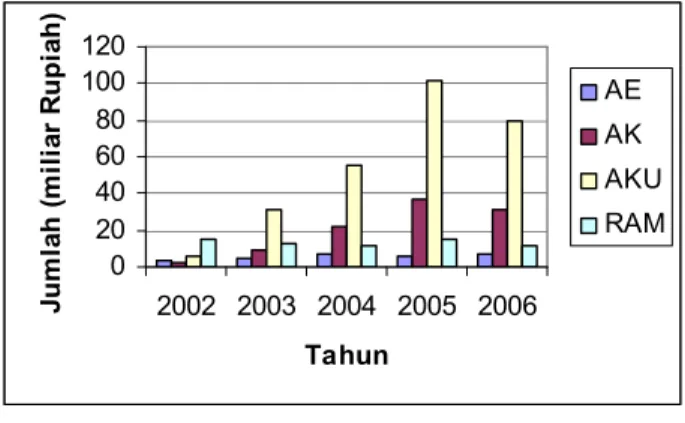

4. Perkembangan premi bruto PT. ASEI tahun 2002 – 2006... 45

DAFTAR LAMPIRAN

No Halaman

1. Panduan penilaian (scoring) berorientasi proses... 67

2. Panduan penilaian (scoring) berorientasi hasil ... 68

3. Kriteria kinerja ekselen ... 69

4. Struktur organisasi PT. ASEI ... 70

5. Identifikasi strength dan opportunity for improvement (OFI) setiap kriteria ... 71

6. Matriks bantu penilaian kriteria proses ... 73

7. Matriks bantu penilaian kriteria hasil... 74

8. Tabel penghubung penilaian kriteria proses... 75

9. Tabel penghubung penilaian kriteria hasil ... 76

10. Hasil pengukuran (scoring) kinerja dan klasifikasi kinerja global perusahaan ... 77

I. PENDAHULUAN

1.1. Latar Belakang

Badan Usaha Milik Negara (BUMN) merupakan aset berharga yang dimiliki negara yang mempunyai peranan utama dalam pembangunan ekonomi nasional. BUMN di indonesia memiliki cakupan karakeristik industri yang meliputi berbagai bidang usaha, hal ini menyebabkan hampir setiap warga negara membutuhkan pelayanan dari BUMN. Tetapi sayangnya, berbagai pelayanan yang telah diberikan masih kurang optimal di mana yang menjadi penyebabnya adalah kurangnya profesionalisme pengelolaan BUMN.

Laba BUMN pada tahun 2006 mencapai lebih dari Rp 53 triliun atau meningkat sebesar 25 persen dibandingkan 2005 yang mencapai Rp 42 triliun. Sementara itu, nilai kerugian dari BUMN pada 2006 mengalami penurunan tertinggi dalam lima tahun terakhir, yaitu sekitar 46 persen dibandingkan 2005 yang sebesar Rp 6,5 triliun menjadi tinggal sekitar Rp 3,45 triliun pada tahun 2006. Dengan eksistensi seperti itu, BUMN seharusnya benar-benar bisa diandalkan menjadi alat negara untuk meningkatkan kesejahteraan rakyat dan bangsa serta tidak membebani negara. Permasalahannya, kinerja BUMN tersebut masih belum optimal. Masih terdapat begitu banyak kelemahan koordinasi kebijakan antara langkah perbaikan internal perusahaan dan kebijakan industrial dan pasar tempat BUMN tersebut beroperasi1).

Terlepas dari industri perbankan, industri asuransi merupakan industri yang memiliki peningkatan aset terbesar dibandingkan dengan industri jasa keuangan lainnya. Jumlah premi bruto industri asuransi pada tahun 2006 mencapai Rp 52,42 triliun, meningkat 16 persen dari angka tahun 2005 yaitu Rp 45,36 triliun. Sementara itu, kontribusi sektor asuransi terhadap Produk Domestik Bruto (PDB) sebagaimana dicerminkan oleh rasio antara premi bruto terhadap PDB mengalami penurunan dari 1,66 persen pada tahun 2005 menjadi 1,57 persen pada tahun 2006. Kontribusi sektor asuransi terhadap PDB pada tahun 2006, merupakan kontribusi terkecil sepanjang lima tahun

terakhir. Dalam lima tahun terakhir, pertumbuhan rata-rata premi bruto adalah sekitar 18 persen. Kenaikan premi bruto tertinggi pada tahun 2006 dialami oleh sektor asuransi jiwa (23 %), diikuti oleh asuransi PNS (pegawai negeri sipil) dan Polri (22 %), asuransi sosial dan jamsostek (11 %), dan asuransi kerugian dan reasuransi (3 %). Kontribusi terbesar untuk premi bruto industri asuransi tahun 2006 adalah premi asuransi jiwa (52,5 %), diikuti premi asuransi kerugian dan reasuransi (31,7 %), perusahaan penyelenggara program asuransi untuk PNS dan TNI-Polri (10,8 %) sedangkan premi yang diterima perusahaan penyelenggara program asuransi sosial dan jamsostek termasuk JHT (5,0 %)2).

PT. Asuransi Ekspor Indonesia (ASEI) merupakan salah satu perusahaan yang memberikan kontribusi bagi pertumbuhan BUMN dan industri asuransi di Indonesia. PT. ASEI adalah perusahaan asuransi yang didirikan pada tahun 1985. Peranan PT. ASEI diharapkan dapat mendorong peningkatan ekspor nonmigas melalui penyediaan fasilitas asuransi ekspor bagi eksportir serta fasilitas asuransi kredit bagi perbankan untuk mendorong perbankan meningkatkan kredit kepada sektor riil termasuk eksportir. Seiring dengan perkembangan dan perubahan lingkungan usaha

maka PT. ASEI melakukan modifikasi dan diversifikasi produk-produknya dalam class of business yaitu asuransi ekspor, asuransi kredit dan asuransi kerugian umum.

Bila ditinjau dari produk utamanya yaitu asuransi ekspor (AE) dan asuransi kredit (AK), PT. ASEI tidak memiliki kompetitor di Indonesia. Hal tersebut disebabkan belum adanya perusahaan asuransi yang menawarkan jaminan ekspor dan jaminan kredit ekspor di Indonesia selain PT. ASEI namun PT. ASEI belum mampu menggunakan peluang bisnis yang tersedia, sehingga pangsa pasar relatif yang dikuasai masih kecil. Sedangkan dari produk sampingannya yaitu asuransi kerugian umum (AKU), PT. ASEI memiliki pesaing utama yaitu PT. Jasindo. Namun bila dilihat dari kinerja produknya, asuransi kerugian umum yang dimiliki PT. ASEI masih jauh tertinggal dari PT. Jasindo, hal tersebut dapat terlihat dari perolehan premi AKU yang relatif sangat kecil. Lemahnya produktivitas asuransi kerugian

umum PT. ASEI disebabkan oleh beberapa hal yaitu minimnya pengalaman usaha untuk produk AKU, semakin meningkatnya jumlah unit dan pendapatan premi asuransi syariah, belum sempurnanya standard operating procedure (SOP) asuransi kerugian umum, dan kurangnya sumber daya manusia yang kompeten dalam menangani usaha asuransi kerugian umum.

Permasalahan yang telah dipaparkan sebelumnya merupakan sinyal bagi PT. ASEI untuk mempertahankan bahkan meningkatkan kualitas kinerjanya hingga meraih kinerja yang ekselen dalam menghadapi lingkungan bisnis yang kompetitif. Dalam rangka meningkatkan kualitas kinerja, suatu perusahaan terlebih dahulu perlu mengevaluasi atau mengukur kinerja guna memperoleh informasi mengenai hal-hal yang perlu ditingkatkan. Salah satu cara yang dapat digunakan untuk mengevaluasi dan mengukur kinerja perusahaan yang sudah diakui secara global adalah dengan mengimplementasikan Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) atau yang lebih dikenal dengan Kriteria Baldrige. 1.2. Perumusan Masalah

Dinamika lingkungan usaha yang semakin tinggi senantiasa dihadapi oleh berbagai perusahaan termasuk PT. ASEI merupakan isyarat untuk melakukan perbaikan dan peningkatan terhadap sistem dan proses-proses kerja utama perusahaan. Terlebih lagi PT. ASEI saat ini masih membutuhkan peningkatan terhadap kinerja yaitu tercermin dari semakin menurunnya laba perusahaan dari tahun 2004 hingga 2006. Sebelum melakukan perbaikan terhadap sistem dan proses kerjanya, maka perusahaan terlebih dahulu perlu melakukan evaluasi dan pengukuran terhadap kinerja dari setiap proses kerja dan hasil-hasil kinerja yang diperoleh. Hasil evaluasi dan pengukuran kinerja memberikan informasi yang berguna untuk mengetahui posisi perusahaan dalam suatu lingkungan usaha sekaligus menuntun perusahaan dalam meraih kinerja yang unggul. Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) 2007 atau Kriteria Baldrige merupakan suatu solusi bagi perusahaan dalam mengetahui posisi perusahaan dalam lingkungan usaha serta menuntun perusahaan dalam meraih kinerja yang unggul. Sehubungan dengan visi PT. ASEI yaitu untuk

meraih jaringan keahlian global maka MBCfPE sangat tepat untuk diimplementasikan karena MBCfPE merupakan alat pengukuran kualitas kinerja yang telah diakui secara global.

Berdasarkan penjelasan tersebut maka dapat diperoleh perumusan masalah sebagai berikut :

1. Bagaimana kondisi kinerja perusahaan saat ini?

2. Seperti apa posisi perusahaan dalam lingkungan usaha saat ini ?

3. Bagaimana persiapan perusahaan dalam mencapai kondisi kinerja yang ekselen ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah maka dapat diperoleh tujuan penelitian sebagai berikut :

1. Mengetahui bagaimana perusahaan mengukur kinerjanya. 2. Mengevaluasi kinerja perusahaan berdasarkan Kriteria Baldrige.

3. Memperkirakan posisi perusahaan dalam mencapai kondisi ekselen melalui proses pengukuran kinerja.

4. Memberikan rekomendasi untuk menyiapkan perusahaan dalam mencapai kondisi yang ekselen.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini akan dirasakan oleh berbagai pihak, antara lain bagi masyarakat, yaitu untuk memperoleh tambahan pengetahuan mengenai evaluasi dan pengukuran kinerja perusahaan dengan menggunakan Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) 2007 atau Kriteria Baldrige 2007. Bagi penulis yaitu untuk memperoleh pengetahuan dalam mengevaluasi dan mengukur kinerja perusahaan serta penuntun dalam memberikan rekomendasi bagi perbaikan kinerja perusahaan berdasarkan MBCFfPE 2007. Sedangkan bagi perusahaan yaitu sebagai bahan masukan guna mengetahui posisi perusahaan dalam lingkungan usaha serta sebagai penuntun dalam memperbaiki kinerja perusahaan.

1.5. Ruang Lingkup Penelitian

Penelitian ini membahas tentang evaluasi dan pengukuran kinerja perusahaan berdasarkan MBCfPE 2007 atau Kriteria Baldrige. Hasil penelitian ini sangat tergantung pada informasi yang diberikan oleh berbagai narasumber perusahaan karena terbatasnya waktu pelaksanaan penelitian, tidak adanya partner (champion team) yang memberikan pengaruh terhadap kualitas hasil penelitian dan tidak adanya dokumen aplikasi yang diberikan oleh perusahaan sebagai sumber data. Metode penelitian yang digunakan adalah metode deskriptif yaitu dengan mengumpulkan data dari perusahaan kemudian diolah dengan menggunakan analisis pengukuran Kriteria Baldrige.

II. TINJAUAN PUSTAKA

2.1. Badan Usaha Milik Negara (BUMN)

Menurut Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara, definisi BUMN adalah :

1) Badan Usaha Milik Negara, yang selanjutnya disebut BUMN, adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

2) Perusahaan Perseroan, yang selanjutnya disebut Persero, adalah BUMN yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang seluruh atau paling sedikit 51 persen (lima puluh satu persen) sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan.

3) Perusahaan Perseroan Terbuka, yang selanjutnya disebut persero terbuka, adalah persero yang modal dan jumlah pemegang sahamnya memenuhi kriteria tertentu atau Persero yang melakukan penawaran umum sesuai dengan peraturan perundang-undangan di bidang pasar modal.

4) Perusahaan Umum, yang selanjutnya disebut Perum, adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham, yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan perusahaan.

2.2. Key Performance Indicator (KPI)

Reposisi peran Badan Pengawasan Keuangan dan Pembangunan (BPKP) sebagai auditor internal pemerintah yang profesional, mewajibkan BPKP untuk mendukung upaya pemerintah mewujudkan terselenggaranya manajemen pemerintahan yang baik serta mendukung terlaksananya Corporate Governance yang baik di lingkungan BUMN/D. Salah satu kegiatan dalam rangka mengusung peran baru itu yang juga sekaligus merupakan produk baru BPKP adalah asistensi penyusunan Indikator

3)

http://www.bpkp.go.id/unit/Pusat/StrategiAuditKPI.pdf

Kinerja Kunci atau Key Performance Indicator (KPI) bagi BUMN/D dan pelaksanaan audit KPI.

KPI yang dikembangkan harus memberikan informasi menyeluruh atas kinerja perusahaan baik keuangan maupun non keuangan, intern maupun ekstern. Metode yang tepat untuk pengembangan KPI ini adalah dengan menggunakan Balanced Scorecard yang dipelopori oleh Kaplan dan Norton. Pengembangan KPI dengan metode Balanced Scorecard akan efektif apabila ada keterlibatan secara aktif dari tim konsultatif PAT BPKP bersama - sama dengan Focus Group perusahaan3).

Proses pengembangan KPI meliputi4) : 1) Penegasan kembali visi dan misi. 2) Menetapkan strategi.

3) Pada masing - masing perspektif: a. Tentukan Critical Success Factors

b. Pilih dan kembangkan tujuan strategis berikut target pencapaiannya c. Kembangkan indikator kinerja pada setiap tujuan strategis

4) Kembangkan dan terapkan Information System.

2.3. Pengertian Kinerja dan Pengukuran Kinerja Perusahaan 2.3.1. Pengertian Kinerja

Kinerja atau performance mengacu pada output dan sesuatu yang dihasilkan dari proses, produk dan jasa yang bisa dievaluasi dan dibandingkan secara relatif dengan tujuan, standar, hasil-hasil yang lalu dan organsisasi lain (Indonesian Quality Award 2007).

2.3.2. Pengertian Pengukuran Kinerja Perusahaan

Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional organisasi, bagan organisasi dan karyawannya berdasarkan sasaran standar dan kriteria yang telah ditetapkan sebelumnya. Pengukuran kinerja merupakan suatu bagian dari proses manajemen strategi yang dapat memberikan informasi strategi yang menyeluruh bagi para pembuat keputusan (Mulyadi, 2001 dalam Puspita, 2007).

Yuwono, et. al (2002) mendefinisikan pengukuran kinerja sebagai tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian – penyesuaian atas aktivitas perencanaan dan pengendalian.

Ukuran-ukuran kinerja yang menyeluruh harus terkait dengan misi, sasaran dan tujuan, mengandalkan pada kemampuan untuk mengukur (measurability), sahih dan dapat dipercaya (valid dan reliable), memberikan tanggung jawab yang jelas, memperhatikan prioritas-prioritas, dan berguna untuk pelanggan internal dan eksternal, stakeholder dan pembuat kebjakan (Gaspersz, 2004). 2.4. Manfaat Pengukuran Kinerja Perusahaan

Menurut Lynch dan Cross dalam Yuwono, et. al. (2002), manfaat sistem pengukuran kinerja yang baik adalah :

1) Menelusuri kinerja terhadap harapan pelanggan, sehingga membawa perusahaan lebih dekat dengan pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

3) Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya – upaya pengurangan terhadap pemborosan tersebut.

4) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebh konkret, sehingga mempercepat proses pembelajaran organisasi.

5) Membangun konsensus untuk melakukan suatu perubahan dengan memberi reward atas perilaku yang diharapkan tersebut.

2.5. Kriteria Pengukuran Kinerja Perusahaan 2.5.1. Pengertian Kriteria

Kriteria merupakan dasar untuk melakukan self-assessment perusahaan, memberikan penghargaan, dan untuk memberikan umpan balik kepada perusahaan dalam upaya menciptakan kinerja yang ekselen (Indonesian Quality Award Foundation, 2007) .

2.5.2. Tujuan Penggunaan Kriteria

Menurut Indonesian Quality Award Foundation 2007, kriteria juga memilki tiga peranan penting untuk meningkatkan daya saing perusahaan, yaitu :

1) Membantu memperbaiki cara bekerja, kemampuan, dan hasil yang akan dicapai perusahaan.

2) Sebagai sarana komunikasi dan sharing informasi antar-unit kerja, tentang bagaimana mengelola perusahaan atau organisasi yang terbaik.

3) Berfungsi sebagai alat kerja dalam memahami dan mengelola kinerja, panduan perencanaan perusahaan atau organisasi, serta peluang untuk pembelajaran.

2.6. Alat Pengukur Kinerja Perusahaan

Ada beberapa alat analisis yang dapat digunakan dalam mengukur kinerja perusahaan, diantaranya :

a. Balanced Scorcard (BSC)

Menurut Gaspersz (2003), pada dasarnya Balanced Scorecard merupakan sistem manajemen bagi perusahaan untuk berinvestasi dalam jangka panjang dengan kaitannya dengan pelanggan (customer), pembelajaran dan pertumbuhan karyawan , termasuk manajemen (learning and growth), proses bisnis internal (sistem) demi memperoleh hasil-hasil finansial yang memungkinkan perkembangan organisasi bisnis daripada sekadar mengelola bottom line untuk memacu hasil-hasil jangka pendek. Terdapat empat perspektif Balanced Scorcard yang dikaitkan dengan visi dan strategi organisasi, yaitu :

1) Perspektif Finansial

Sebagai upaya untuk membangun suatu Balanced Scorecard, unit-unit bisnis dikaitkan dengan tujuan finansial yang berkaitan dengan strategi perusahaan. Tujuan finansial berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam Balanced Scorecard. Setiap ukuran yang dipilih seyogianya menjadi bagian dari suatu keterkaitan hubungan sebab-akibat yang memuncak pada peningkatan kinerja finansial.

2) Perspektif Pelanggan

Berdasarkan perspektif pelanggan dari Balanced Scorecard, perusahaan harus mengidentifikasikan pelanggan dan segmen pasar di mana mereka akan berkompetisi. Elemen yang paling penting dalam suatu bisnis adalah kebutuhan pelanggan.

3) Perspektif Proses Bisnis Internal

Merujuk pada perspektif proses bisnis internal Balanced Scorecard, manajer harus mengidentifikasikan proses-proses yang paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan (perspektif pelanggan) dan tujuan peningkatan nilai bagi pemegang saham (perspektif finansial). Banyak organisasi memfokuskan untuk melakukan peningkatan proses-proses operasional. Yang biasa digunakan untuk Balanced Scorecard adalah model rantai nilai proses bisnis internal yang terdiri dari tiga komponen utama, yaitu proses inovasi, proses operasional, dan proses pelayanan.

4) Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat atau terakhir dalam Balanced Scorecard adalah mengembangkan tujuan dan ukuran-ukuran yang mengendalikan pembelajaran dan pertumbuhan organisasi. Tujua-tujuan yang ditetapkan dalam perspektif finansial, pelanggan, dan proses bisnis internal mengidentifikasi di mana organisasi harus unggul mencapai terobosan kinerja, sementara tujuan dalam perspektif pembelajaran dan pertumbuhan memberikan infrastruktur yang memungkinkan tujuan-tujuan ambisius dalam ketiga perspektif

itu tercapai. Tujuan-tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai keunggulan outcome ketiga perspektif finansial, pelanggan, dan proses bisnis internal.

b. Six Sigma

Menurut Gaspersz (2003), program Six Sigma merupakan sistem manajemen kualitas yang memilki target kinerja dramatik 3,4 DPMO (Defects per Million Opportunitues) atau tingkat kapabilitas proses 6-sigma melalui implementasi program peningkatan terus-menerus (continous improvement programs). Six Sigma Motorola merupakan suatu metode atau teknik pengendalian dan peningkatan kualitas dramatis yang diterapkan oleh perusahaan Motorola sejak tahun 1986 dan merupakan terobosan baru dalam bidang manajemen kualitas. Program peningkatan kualitas Six Sigma harus melibatkan manajemen tingkat atas sampai tingkat bawah secara intensif. Program ini akan ditangani langsung oleh Champion dan Black Belt sebagai pemimpin tim manajemen proyek. Keterlibatan manajemen sangat penting, karena survei menunjukkan bahwa sekitar 68 % tingkat kegagalan proses dapat dikendalikan oleh manajemen, dan hanya sekitar 32 % yang dapat dikendalikan oleh pekerja.

Menurut Pande, et. al (2002), program peningkatan kualitas Six Sigma dapat dilaksanakan dengan menggunakan pendekatan DMAIC (Define, Measure, Analyze, Improve, and Control).

1) Define merupakan tahap awal dimana perusahaan membuat Team Charter yang terdiri beberapa orang untuk merumuskan dan menentukan spesifikasi yang diinginkan, membuat Gantt Chart, Workshop Six Sigma untuk anggota team, membuat diagram IPO. 2) Measure merupakan tahap kedua dimana para Team Charter

mengumpulkan data, membuat diagram Pareto dan membuat diagram Process Flow.

3) Analyze merupakan tahap dimana team menganalisis dengan membuat Cause and Effect Diagram dan analisa CNX

(Constant-Noise-Experiment Diagram). Diagram CE/CNX ini juga dikenal sebagai Diagram Tulang Ikan (Fishbone Diagram) atau Diagram Ishikawa.

4) Improve merupakan tahap dimana team mencoba perubahan, membuat Control Chart dan membuat Standard Operating Procedure (SOP).

5) Control merupakan tahap memastikan SOP yang dibuat telah dijalankan, membuat laporan atau dokumentasi akhir dan mendapatkan verifikasi dari pelanggan, pemilik proses dan tim finance.

c. Total Quality Management (TQM)

TQM diartikan sebagai perpaduan semua fungsi manajemen, semua bagian dari suatu perusahaan dan semua orang ke dalam falsafah holistik yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas, dan kepuasan pelanggan (Ishikawa dalam Nasution, 2004). Definisi lainnya menyatakan bahwa TQM merupakan sistem manajemen yang mengangkat kualitas sebagai strategi usaha dan berorientasi pada kepuasan pelanggan dengan melibatkan seluruh anggota organisasi. TQM merupakan sistem manajemen yang berfokus pada orang atau karyawan dan bertujuan untuk terus – menerus meningkatkan nilai yang diberikan pada pelanggan dengan biaya penciptaan nilai yang lebih rendah tersebut.

TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus – menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya.

Perbedaan TQM dengan pendekatan-pendekatan lain dalam menjalankan usaha adalah komponen ”bagaimana”. Komponen ini memiliki sepuluh unsur utama TQM (Goetsch dan Davis dalam Nasution, 2004), yaitu :

1) Fokus Pada Pelanggan 2) Obsesi Terhadap Kualitas

3) Pendekatan Ilmiah

4) Komitmen Jangka Panjang 5) Kerja Sama Tim (Teamwork)

6) Perbaikan Sistem Secara Berkesinambungan 7) Pendidikan dan Pelatihan

8) Kebebasan Terkendali 9) Kesatuan Tujuan

10) Adanya Keterlibatan dan Pemberdayaan Karyawan 2.7. Malcolm Baldrige Criteria for Performance Excellence

2.7.1. Konsep Malcolm Baldrige Criteria for Peformance Excellence Menurut Haris (2005), Malcolm Baldrige Criteria for Performance Excellence atau yang lebih dikenal Kriteria Baldrige bukanlah alat (tool) atau teknik (technique), tetapi lebih merupakan state of mind-guidance (penuntun) bagi suatu perusahaaan untuk mencapai kinerja ekselen. Kriteria Baldrige tidak secara spesifik mensyaratkan penggunaan tool tertentu untuk meningkatkan kinerja, tetapi lebih mempertanyakan efektivitas tool tersebut dalam implementasinya. Kriteria Baldrige mengarahkan pada pembentukan budaya perusahaan yang efektif dan menuntun pencapaian kinerja ekselen. Kriteria Baldrige mengarahkan proses pada pencapaian kinerja ekselen melalui pendekatan-pendekatan dan penerapan yang efektif, dan secara keseluruhan membentuk suatu kerangka kerja yang utuh dan menyeluruh, selaras dan terintegrasi.

Pada tahun 1987, kongres AS (Amerika Serikat) membentuk Malcolm Baldrige National Quality Award (MBNQA) untuk mempromosikan kesadaran kualitas, serta untuk memberikan penghargaan terhadap prestasi-prestasi yang berkaitan dengan kualitas dan kinerja bagi perusahaan-perusahaan AS. Saat ini, MBNQA merupakan penghargaan tertinggi terhadap peformance excellence yang digelar setiap tahun. Perusahaan yang mendapat nilai 650 atau lebih mendapat penghargaan langsung dari presiden AS. Penghargaan tersebut tentu saja tidak hanya membanggakan,

tetapi juga menaikkan nilai perusahaan di mata stakeholder. Kriteria penilaian peformance excellence dari MBNQA, serta perusahaan-perusahaan yang meraihnya, dipuji dan ditiru di seluruh dunia (Haris, 2005).

Keunggulan dari Kriteria Baldrige adalah kemampuannya untuk memberikan penilaiaan secara menyeluruh dan terpadu. Kriteria Baldrige dibagi menjadi tujuh kriteria, dimana antar kriteria saling memiliki keterkaitan. Menurut Indonesian Quality Award Foundation (2007), tujuh Kriteria Baldrige yang digunakan dalam pengukuran kinerja perusahaan adalah sebagai berikut :

1) Kepemimpinan – Leadership

Kriteria kepemimpinan menguji bagaimana para pemimpin senior perusahaan memimpin dan mengelola serta menunjukkan tanggung jawab sosial.

2) Perencanaan Strategis – Strategic Planning

Kriteria perncanaan strategis menguji bagaimana perusahaan mengembangkan strategi dan menjabarkan strateginya

3) Fokus pada Pelanggan dan Pasar – Costumer and Market Focus Kriteria fokus pada pelanggan dan pasar menguji bagaimana perusahaan menggunakan pengetahuan tentang pelanggan dan pasar serta membangun hubungan dan menumbuhkan kepuasan dan loyalitas pelanggan.

4) Pengukuran, Analisa dan Manajemen Pengetahuan – Measurement, Analysis and Knowledge Management

Kriteria pengukuran, analisis dan manajemen pengetahuan menguji bagaimana perusahaan mengukur, menganalisis dan memperbaiki kinerja perusahaan serta mengelola informasi, teknologi informasi dan pengetahuan perusahaan.

5) Fokus pada Tenaga Kerja – Workforce Focus

Kriteria fokus pada tenaga kerja menguji bagaimana perusahaan menjadikan tenaga kerja terlibat aktif untuk mencapai

kesuksesan organisasi serta membangun lingkungan tenaga kerja yang efektif dan mendukung.

6) Manajemen Proses – Process Management

Kriteria manajemen proses menguji bagaimana perusahaan mendesain sistem kerjanya serta mengelola dan memperbaiki proses kerja utamanya.

7) Hasil - Result

Kriteria hasil menguji kinerja dan perbaikan perusahaan di seluruh area utama yang meliputi hasil produk dan jasa, hasil fokus pada pelanggan, hasil keuangan dan pasar, hasil fokus pada tenaga kerja, hasil efektifitas proses dan hasil kepemimpinan. 2.7.2. Pengertian Profil Perusahaan

Profil perusahaan atau organisasi adalah gambaran singkat suatu perusahaan, hal – hal utama yang berpengaruh terhadap operasional perusahaan dan tantangan – tantangan utama yang dihadapi perusahaan (Indonesian Quality Award Foundation, 2007). Profil perusahaan sangat penting karena :

a. Merupakan langkah awal yang paling tepat untuk self-assessment dan penulisan dokumen aplikasi.

b. Dapat membantu dalam mengidentifikasi kesenjangan (gap) yang potensial dalam informasi utama, dan fokus pada hasil serta persyaratan – persyaratan kinerja utama.

c. Digunakan oleh tim examiner dan judges dalam tinjauan atas dokumen aplikasi, termasuk site visit serta memahami organisasi dan hal lainnya yang dianggap penting

d. Dapat juga digunakan sendiri untuk self-assessment tahap awal. 2.7.3 Sistem Operasi

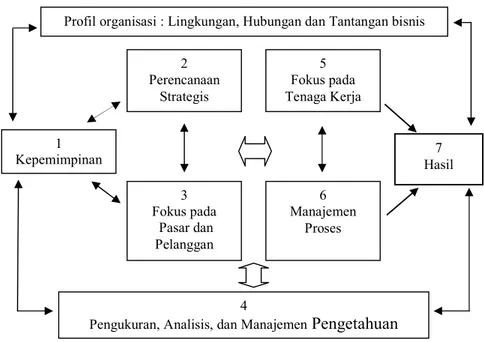

Menurut Indonesian Quality Award Foundation (2007), sistem operasi terdiri dari enam kategori pada tengah gambar yang mendefinisikan operasional perusahaan atau organisasi dan hasil bisnis yang dicapai oleh perusahaan (lihat Gambar 1).

Kepemimpinan (kriteria 1), perencanaan strategis (kriteria 2), dan fokus pada pelanggan dan pasar (kriteria 3), mencerminkan triad kepemimpinan. Kategori ini ditempatkan secara bersamaan untuk menekankan pentingnya fokus kepemimpinan pada strategi dan pelanggan. Para pemimpin senior menetapkan arah perusahaan atau organisasi dan berusaha mencari ksempatan bagi perusahaan.

Fokus pada tenaga kerja (kriteria 5), manajemen proses (kriteria 6), dan hasil bisnis (kriteria 7), mencerminkan triad hasil. Para pegawai dan proses utama adalah untuk memenuhi pekerjaan yang akan menghasilkan hasil bisnis.

Semua tindakan diarahkan untuk mencapai hasil bisnis – sebuah gabungan dari kinerja pelanggan, kinerja produk dan jasa, kinerja keuangan, kinerja operasional, termasuk kinerja sumber saya manusia, kinerja governance dan kinerja tanggung jawab sosial.

Tanda panah horizontal dalam bagian tengah pada kerangka kerja menghubungkan triad kepemimpinan ke triad hasil, keterkaitan tersebut meruakan kunci sukses keberhasilan perusahaan. Selanjutnya, tanda panah juga mengindikasikan hubungan penting antara kepemimpinan (kriteria 1) dan hasil bisnis (kriteria 7). Tanda panah dua kepala menunjukkan pentingnya umpan balik dalam sistem manajemen kinerja efektif.

2.7.4. Dasar Sistem

Menurut Indonesian Quality Award Foundation (2007), pengukuran, analisa dan manajemen pengetahuan (kriteria 4) adalah sangat penting untuk menghasilkan manajemen yang efektif dari perusahaan atau organisasi yang berbasis fakta, pengetahuan adalah pendorong untuk peningkatan kinerja dan kompetensi. Pengukuran, analisa dan manajemen pengetahuan berfungsi sebagai fondasi sistem manajemen kriteria.

2.7.5. Penilaian (Scoring)

Hasil penilaian terhadap pemenuhan Kriteria Baldrige merupakan umpan balik yang sangat berharga. Hasil penilaian ini menunjukkan keunggulan dan juga peluang – peluang perbaikan yang harus dilakukan. Dalam melakukan perbaikan secara berkesinambungan, perusahaan akan beranjak menuju kinerja ekselen. Hal menarik yang dimiliki Kriteria Baldrige adalah refleksi tingkat pemenuhan persyaratan yang diwujudkan dalam nilai (score). Secara sekilas, dengan mengetahui besarnya nilai dari hasil penilaian Kriteria Baldrige, kinerja perusahaan dapat dibandingkan. Perusahaan dengan nilai yang lebih tinggi tentunya memiliki kinerja yang lebih baik.

Baik bagi perusahaan-perusahaan yang melakukan self-assesment maupun bagi yang mendaftar untuk memperoleh Malcolm Baldrige National Award di Amerika, penilaian dilakukan pada dua dimensi evaluasi yaitu proses dan hasil. Proses merupakan metode yang digunakan perusahaan untuk pemenuhan

persyaratan-Profil organisasi : Lingkungan, Hubungan dan Tantangan bisnis

1 Kepemimpinan 6 Manajemen Proses 2 Perencanaan Strategis 5 Fokus pada Tenaga Kerja 3 Fokus pada Pasar dan Pelanggan 4

Pengukuran, Analisis, dan Manajemen Pengetahuan

7 Hasil

persyaratan yang ada pada kriteria 1 sampai 6, sementara, hasil mengacu pada outputs dan outcomes perusahaan di kriteria 7. Penilaian yang berfokus pada proses dan hasil ini sangat mentitikberatkan pada aspek perbaikan dan perbandingan hasil-hasil yang dicapai terhadap hasil-hasil dari perusahaan sejenis. Dengan mekanisme ini jika penilaian dilakukan secara objektif, suatu perusahaan dengan nilai yang tinggi dijamin memiliki kinerja yang lebih baik. Berikut adalah acuan faktor yang digunakan dalam menilai proses dan hasil :

a. Proses

Istilah proses mengacu pada metode kerja yang digunakan perusahaan dalam menjawab persyaratan item kriteria 1 sampai 6 (lihat Lampiran 1). Empat faktor yang digunakan untuk mengevaluasi proses adalah :

1) Pendekatan (Appproach) mengacu pada cara yang digunakan untuk melaksanakan proses.

2) Penerapan (Deployment) mengacu kepada pendekatan diterapkan dalam menjawab persyaratan item yang relevan dan penting bagi perusahaan atau organisasi.

3) Pembelajaran (Learning) mengacu kepada penyempurnaan pendekatan melalui siklus evaluasi dan peningkatan.

4) Keterpaduan (Integration) mengacu kepada pendekatan selaras dengan kebutuhan perusahaan/organisasi yang diindetifikasi dalam persyaratan item kriteria lainnya.

b. Hasil

Istilah hasil mengacu pada output dan outcomes perusahaan (lihat Lampiran 2). Empat faktor yang digunakan untuk mengevaluasi hasil adalah :

1) Level kinerja saat ini (Level).

2) Rate (misalnya kemiringan trend data) dan keluasan (misalnya seberapa luas penerapan dan penyebarannya) peningkatan kinerja (Trend).

3) Kinerja relatif dibandingkan dengan pembanding yang sesuai dan atau benchmark (Comparison).

4) Keterkaitan ukuran hasil (biasanya melalui segmentasi) untuk persyaratan kinerja pelanggan utama, produk dan jasa, pasar, proses yang diidentifikasi dalam profil perusahaan dan item proses (Integration).

Nilai akhir dari suatu penilaian pemenuhan persyaratan Kriteria Baldrige merupakan akumulasi dari hasil penilaian masing-masing kriteria. Lampiran 3 menunjukkan distribusi nilai maksimum untuk masing-masing kriteria. Kriteria Baldrige juga membuat klasifikasi bagi suatu perusahaan berdasarkan pencapaian nilainya sebagaimana ditunjukkan pada tabel berikut :

Tabel 1. Klasifikasi kelas perusahaan Klasifikasi Kelas

Perusahaan

Skor Kinerja Global

Perusahaan 0-250 Early Development Poor 251-350 Early Result 351-450 Early Improvements 451-550 Good Performance Global Average 551-650 Emerging Industry Leader

651-750 Industry Leader 751-875 Benchmark Leader Global Image

Excellent

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Mengkaji profil perusahaan merupakan langkah awal dari proses pengukuran kinerja. Profil perusahaan merupakan gambaran umum mengenai perusahaan. Profil perusahan ini tidak dinilai, tetapi profil perusahaan memberikan informasi dan penekanan yang berkaitan dengan lingkungan operasi perusahaan yang nantinya dapat berfungsi sebagai panduan dalam merespons persyaratan-persyaratan yang ada dalam kriteria 1 sampai kriteria 7.

Langkah selanjutnya adalah melakukan pengukuran kinerja dengan meninjau tujuh Kriteria Baldrige yang secara garis besar dibagi dua dimensi evaluasi yaitu proses dan hasil. Ada enam kategori yang termasuk dalam proses yaitu kepemimpinan , perencanaan strategis, fokus pada pelanggan dan pasar, pengukuran, analisa dan manajemen pengetahuan, fokus pada tenaga kerja, manajemen proses. Dimensi proses ini mengacu pada empat faktor yaitu approach, deployment, learning dan integration (ADLI). Sedangkan dimensi hasil mensyaratkan perusahaan untuk melaporkan tingkat dan kecenderungan peningkatan dalam hal-hal seperti produk dan jasa, fokus pada pelanggan, keuangan dan pasar, fokus pada tenaga kerja, efektifitas proses dan kepemimpinan. Dimensi hasil ini mengacu pada empat faktor yaitu level, trend, comparison, dan integration (LTCI).

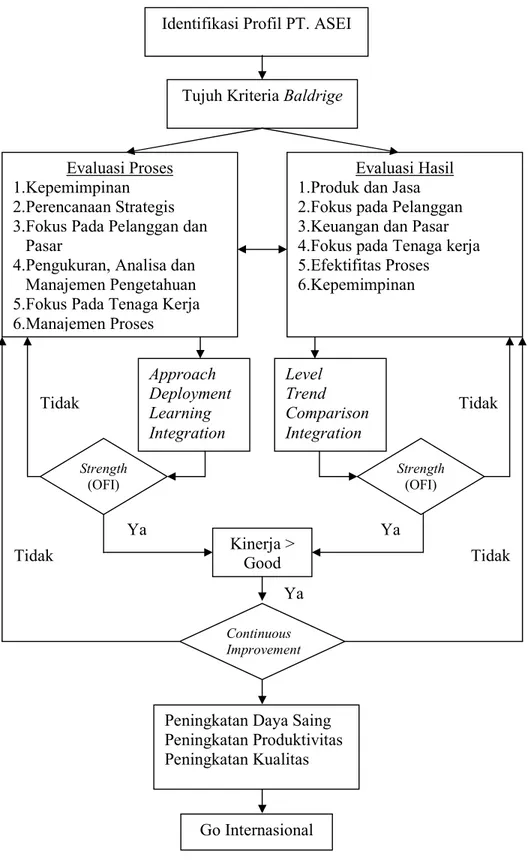

Melalui evaluasi tujuh Kriteria Baldrige tersebut, akan diketahui kekuatan (strength) yang dimiliki perusahaan dan opportunity for improvement (OFI). Melalui identifikasi strength dan OFI, perusahaan diharapkan memiliki kinerja yang baik yang selanjutnya akan dilakukan continous improvement. Melalui peningkatan ini perusahaan akan mengalami peningkatan dalam berbagai bidang seperti daya saing, produktifitas, kualitas dan sebagainya. Ketika peningkatan kinerja sudah terlaksana maka perusahaan sudah siap untuk go international. Untuk lebih jelasnnya, kerangka pemikiran penelitian dapat dilihat pada Gambar 2.

Gambar 2. Kerangka pemikiran

Evaluasi Hasil 1.Produk dan Jasa 2.Fokus pada Pelanggan 3.Keuangan dan Pasar 4.Fokus pada Tenaga kerja 5.Efektifitas Proses

6.Kepemimpinan

Tidak Identifikasi Profil PT. ASEI

Tujuh Kriteria Baldrige

Evaluasi Proses 1.Kepemimpinan 2.Perencanaan Strategis 3.Fokus Pada Pelanggan dan

Pasar

4.Pengukuran, Analisa dan Manajemen Pengetahuan 5.Fokus Pada Tenaga Kerja 6.Manajemen Proses

Kinerja > Good

Peningkatan Daya Saing Peningkatan Produktivitas Peningkatan Kualitas Go Internasional Ya Ya Tidak Tidak Ya Tidak Approach Deployment Learning Integration Level Trend Comparison Integration Strength (OFI) Strength (OFI) Continuous Improvement

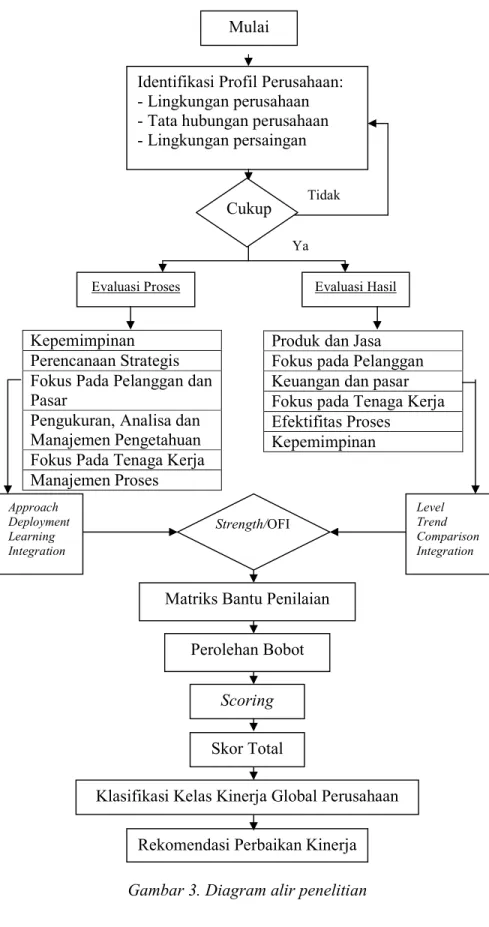

Langkah awal dari penelitian ini adalah mengindentifikasi profil perusahaan. Dengan mengkaji profil perusahaan maka akan diperoleh informasi mengenai lingkungan perusahaan, tata hubungan perusahaan dan lingkungan persaingan. Profil perusahaan menggambarkan konteks pemahaman perusahaan, sekaligus memandu dan menyajikan informasi utama yang digunakan untuk merespons persyaratan-persyaratan utama yang ada dalam kriteria 1 sampai dengan kriteria 7. Setelah informasi yang diperoleh telah mencukupi untuk tahap selajutnya maka dilanjutkan dengan mengevaluasi kinerja proses dan hasil dari perusahaan.

Kriteria proses terdiri dari enam kriteria yaitu kepemimpinan, perencanaan strategis, fokus pada pelanggan dan pasar, analisis, pengukuran dan manajemen pengetahuan, fokus pada tenaga kerja dan manajemen proses. Enam kriteria proses tersebut dievaluasi dengan mengarah pada Approach, Deployment, Learning dan Integration. Kriteria hasil terdiri dari beberapa komponen yaitu produk dan jasa, fokus pada pelanggan, keuangan dan pasar, fokus pada tenaga kerja, efektifitas proses dan kepemimpinan. Kriteria hasil dievaluasi dengan mengarah kepada Level, Trend, Comparison dan Integration.

Evaluasi dari ketujuh kriteria dilakukan dengan menggunakan matriks bantu penilaian. Setelah evaluasi dilakukan maka setiap kriteria diindentifikasi lebih lanjut untuk memperoleh strength dan OFI. Tahap selanjutnya adalah dilakukan tahap perolehan bobot bagi setiap item kriteria. Tahap pembobotan setiap item kriteria ini dilakukan dengan menggunakan tabel penghubung antara matriks bantu penilaian dengan tabel scoring. Kemudian, bobot dari setiap item kriteria yang diperoleh dikalikan dengan poin masing-masing item kriteria. Melalui pengalian ini maka diperoleh skor setiap item kriteria yang selanjutnya setiap skor tersebut dijumlahkan hingga diperoleh skor total. Proses untuk memperoleh skor total disebut tahap scoring. Skor total ini menunjukkan kelas kinerja perusahaan. Berdasarkan hasil pengukuran kinerja maka dapat diberikan rekomendasi bagi perusahaan dalam rangka memperbaiki kinerjanya. Proses dari mengidentifikasi profil perusahaan hingga memberikan rekomendasi dapat dilihat pada Gambar 3.

Kepemimpinan Perencanaan Strategis Fokus Pada Pelanggan dan Pasar

Pengukuran, Analisa dan Manajemen Pengetahuan Fokus Pada Tenaga Kerja Manajemen Proses

Produk dan Jasa Fokus pada Pelanggan Keuangan dan pasar Fokus pada Tenaga Kerja Efektifitas Proses

Kepemimpinan

Gambar 3. Diagram alir penelitian

Approach Deployment Learning Integration

Mulai

Identifikasi Profil Perusahaan: - Lingkungan perusahaan - Tata hubungan perusahaan - Lingkungan persaingan

Evaluasi Proses Evaluasi Hasil

Scoring

Klasifikasi Kelas Kinerja Global Perusahaan Rekomendasi Perbaikan Kinerja

Ya Tidak Level Trend Comparison Integration Cukup Perolehan Bobot Skor Total Matriks Bantu Penilaian

3.2. Lokasi dan Waktu Penelitian

Kegiatan penelitian ini dilaksanakan di kantor pusat PT. ASEI yang berlokasi di Jl.H.R.Rasuna Said Blok x-5, Kav.2-3, Jakarta Pusat. Penelitian dilakukan melalui pengamatan dan wawancara langsung di perusahaan di mana tempat para narasumber berlokasi. Sedangkan pengolahan data akan dilakukan di Departemen Manajemen FEM IPB. Penelitian berlangsung selama 3 bulan, terhitung sejak awal bulan Februari 2008 sampai akhir bulan April 2008.

3.3. Jenis dan Sumber Data

Jenis dan sumber data yang akan digunakan dalam penelitian ini adalah :

1) Data primer, yaitu data yang diperoleh dari hasil pengamatan terhadap perusahaan dan hasil wawancara dengan pihak – pihak terkait.

2) Data sekunder, yaitu data yang diperoleh dari dokumen yang dimiliki PT. ASEI seperti data yang berhubungan dengan informasi tentang kinerja perusahaan. Selain itu, data sekunder diperoleh dari internet, buku dan literatur yang dapat mendukung topik penelitian ini. Data perusahaan mengenai kriteria proses yang digunakan adalah data tahun 2007 sedangkan sebagian besar data perusahaan yang digunakan untuk menguraikan kriteria hasil adalah tahun 2006.

3.4. Metode Pengumpulan Data

Penelitian ini adalah studi kasus tentang penilaian kinerja PT. ASEI. Adapun teknik pengumpulan data sebagai berikut :

1.) Riset Kepustakaan (library research)

Riset kepustakaan mengarah pada pengumpulan data yang dilakukan dengan mempelajari literatur, dokumen perusahaan dan buku yang bersifat ilmiah, yang berkaitan dengan objek penelitian.

2.) Riset Lapangan (field research)

Cara pengumpulan data ini dapat ditempuh dengan : a. Wawancara (interview)

kepala divisi, manajer dan beberapa staff PT. ASEI. Data yang akan diperoleh melalui wawancara adalah data mengenai gambaran umum atau profil perusahaan, kelengkapan dokumen perusahaan yang berguna untuk meraih kenerja yang ekselen, informasi seputar Kriteria Baldrige yang dimiliki perusahaan, dan posisi PT. ASEI dalam persaingan dunia bisnis.

b. Pengamatan (observation)

Pengamatan ini dilaksanakan dengan meninjau langsung ke perusahaan dan lokasi kegiatan guna memperoleh data atau keterangan yang diperlukan seperti kelengkapan dokumen perusahaan.

3.5. Metode Pengolahan Data

Hasil penelitian ini disajikan dengan menggunakan metode deskriptif sedangkan data-data yang diperoleh dari hasil penelitian diolah berdasarkan ketentuan teori MBCfPE atau Kriteria Baldrige 2007. Berikut adalah langkah mengolah data penelitian :

a. Mengidentifikasi dan menguraikan fakta perusahaan dengan berdasarkan Kriteria Baldrige 2007. Setiap fakta perusahaan dikumpulkan, diidentifikasi dan diuraikan sesuai dengan setiap item kriteria dari tujuh Kriteria Baldrige. Fakta yang didentifikasi dan diuraikan pada setiap item kriteria proses (kriteria 1 – 6) dijabarkan dengan mengarah pada ADLI (Approach, Deployment, Learning, Integration) sedangkan pada item kriteria hasil (kriteria 7) dijabarkan dengan mengarah pada LTCI (Learning, Trend, Comparison, Integration). Penjelasan mengenai item kriteria dari setiap Kriteria Baldrige ditampilkan pada Lampiran 3. b. Mengidentifikasi Strength dan Opportunity for Improvement (OFI) untuk

setiap kriteria berdasarkan informasi mengenai fakta yang telah diperoleh.

c. Mengevaluasi uraian fakta di setiap item kriteria. Evaluasi kriteria proses dilakukan dengan mengacu pada kualitas ADLI dengan menggunakan matriks bantu penilaian kriteria proses. Evaluasi kriteria hasil dilakukan dengan mengacu pada kualitas LTCI dengan menggunakan matriks

bantu penilaian kriteria hasil dengan menggunakan matriks bantu penilaian kriteria hasil. Format matriks bantu penilaian ditampilkan pada Lampiran 4 dan Lampiran 5.

d. Melakukan identifikasi perolehan bobot penilaian di setiap item kriteria. Identifikasi perolehan bobot pada setiap item kriteria dilakukan berdasarkan hasil evaluasi uraian fakta di setiap item kriteria. Identifikasi perolehan bobot dilakukan dengan menggunakan tabel penghubung antara matriks bantu penilaian dengan hasil scoring. Format tabel penghubung antara matriks bantu penilaian dengan hasil scoring ditampilkan pada lampiran 6 dan Lampiran 7.

e. Menentukan skor total pengukuran kinerja. Skor total pengukuran kinerja merupakan hasil akhir scoring. Berikut adalah rumus yang digunakan dalam memperoleh hasil scoring :

Skor item kriteria = bobot item kriteria x poin item kriteria ... 1) Skor kriteria = ∑ skor item kriteria ... 2) Skor total (hasil scoring) = ∑ skor kriteria ... 3) f. Menentukan kelas kinerja global perusahaan berdasarkan hasil scoring.

IV. HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan

4.1.1. Gambaran Umum Perusahaan

PT. Asuransi Ekspor Indonesia (ASEI) didirikan sebagai realisasi komitmen pemerintah untuk mengembangkan ekspor non-migas nasional. PT. ASEI yang merupakan Badan Usaha Milik Negara (BUMN) yang seluruh sahamnya dimiliki Pemerintah Republik Indonesia (RI), didirikan pada tanggal 30 November 1985 sebagai tindak lanjut dari Peraturan Pemerintah (PP) No. 1 Tahun 1982 tentang pelaksanaan ekspor, impor dan lalu lintas devisa.

Peranan PT. ASEI diharapkan mendorong peningkatan ekspor non-migas melalui penyediaan fasilitas asuransi ekspor bagi eksportir serta fasilitas asuransi kredit bagi perbankan untuk mendorong perbankan meningkatkan kredit kepada sektor riil termasuk eksportir. Seiring dengan perkembangan dan perubahan

lingkungan usaha maka PT. ASEI melakukan modifikasi dan diversifikasi produk-produknya dalam class of business yaitu asuransi ekspor, asuransi kredit dan asuransi kerugian umum.

4.1.2. Visi, Misi dan Tata Nilai Perusahaan

Visi perusahaan adalah menjadi perusahaan asuransi dan penjaminan terkemuka berdasarkan sumber daya manusia dan produk yang berdaya saing serta memilki aliansi strategis yang kuat dan jaringan keahlian global.

Misi perusahaan adalah melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya membantu mendorong peningkatan ekspor non-migas dengan menjalankan kegiatan usaha di bidang asuransi ekspor dan asuransi kredit serta di bidang asuransi kerugian lainnya.

PT. ASEI memiliki tata nilai yang tertuang dalam budaya perusahaan. Budaya perusahaan PT. ASEI meliputi Creativity,

Openess, Morality, Manners, Integrity, Thrustworthiness, Mindfulness, Environment Care, Non-partisan, Teamwork (COMMITMENT).

4.1.3. Jenis Produk Perusahaan

Produk-produk PT. ASEI terdiri dari : 1) Asuransi ekspor

2) Asuransi kredit dan penjaminan kredit a. L/C (letter of credit) Impor b. Kredit modal kerja

c. Jaminan ulang bank garansi 3) Produk penjaminan

a Surety bond (jaminan tender, jaminan pelaksanaan, jaminan pembayaran, jaminan uang muka, jaminan pemeliharaan) b. Customs bond

4) Asuransi kerugian umum a. Asuransi kebakaran b. Asurasni rekayasa c. Asuransi pengangkutan d. Asuransi rangka kapal e. Asuransi penerbangan

f. Asuransi aneka (asuransi tanggung jawab hukum, asuransi kecelakaan diri, asuransi uang)

4.1.4. Tata Kelola Perusahaan

Komitmen untuk menerapkan Good Corporate Governance (GCG) telah dimulai dan dicanangkan sejak tahun 2002. Prinsip-prinsip GCG di PT. ASEI adalah Transparancy, Accountanbility, Responsibility, Independency dan Fairness (TARIF).

4.1.5. Teknologi Perusahaan

PT. ASEI menggunakan hardware dan software sebagai pendukung terlaksananya aktivitas perusahaan. Perusahaan menerapkan penggunaan komputer sebagai perangkat keras pada seluruh unit kerja. Di samping itu perusahaan memiliki aplikasi

bisnis yang disebut AS400 sebagai perangkat lunak pendukung efektifitas dan efesiensi proses kerja. Untuk mempermudah akses transfer data diantara unit kerja, PT. ASEI menggunakan teknologi frame relay. Dalam kaitannya dengan usaha penyebaran informasi kepada masyarakat, perusahaan menggunakan teknologi internet. 4.1.6. Pelanggan Utama Perusahaan

PT. ASEI telah dipercaya untuk turut serta mengembangkan setiap usaha yang dijalankan oleh beberapa nasabahnya yang diantaranya :

a. PT (Persero) Waskita Karya b. PT (Persero) Kertas Leces c. PT (Persero) Sucofindo d. PT (Persero) Garuda Indonesia e. PT (Persero) Telkom Indonesia f. PT (Persero) Bank Mandiri g. PT (Persero) Jamsostek h. PT (Persero) Aneka Tambang i. PT. Bank Central Asia

j. PT. Mulia Keramik Indah Raya

Selain perusahaan-perusahaan diatas, masih banyak perusahaan-perusahaan lainnya yang menjadi klien PT. ASEI. 4.1.7. Mitra Usaha

a. Teknologi : IBM, PT. Lintasarta, Uninet, Microsoft.

b. Eksternal audit : PT. Sucofindo, BPKP (Badan Pengawasan Keuangan dan Pembangunan).

c. Reasurandur : PT. Reasuransi Internasional Indonesia. PT. Tugu Reasuransi Indonseia, PT. Reasuransi Nasional Indonesia, Converium, Sirius International, Best Re, Atradius Re dan Nationale Borg dan lain-lain.

d. Perbankan : PT. Bank Mandiri, PT. BRI, PT. Bank Danamon, PT. Bank Mega, PT. Bank Bukopin, PT. Bank Artha Graha, PT. BPD Jawa Barat dan lain-lain.

e. Broker: Accete Broker, Marga Ins Broker dan lain-lain f. Co-Asuransi : PT. Jasindo, PT. Askrindo

g. Kesejahteraan pegawai : PT. Jamsostek 4.1.8. Struktur Organisasi

Struktur organisasi ditetapkan sesuai Surat Keputusan Direksi PT. Asuransi Ekspor Indonesia No. 21/081/KEP.DIR/SHK tanggal 27 November 2006 (lihat Lampiran 4). Berikut penjelasan tata kerja struktur organisasi PT. ASEI :

1) Direksi

Direksi PT. ASEI terdiri dari direktur utama, direktur keuangan dan direktur operasional yang memiliki tugas sebagai berikut :

a. Memimpin dan mengurus perseroan sesuai dengan maksud dan tujuan perseroan serta senantiasa berusaha meningkatkan efisiensi dan efektifitas perseroan.

b. Menjaga efektifitas dan efisiensi operasi perusahaan. c. Menguasai, memelihara dan mengurus kekayaan perseroan. 2) Divisi Sekretari Perusahaan

Sekretari perushaan berfungsi mejalankan dan mengelola bidang perencanaan dan pengembangan, sumber daya manusia serta sekretariat dan hukum untuk mendukung pencapaian target usaha perusahaan.

3) Divisi Satuan Pengawasan Intern

Satuan pengawasan intern berfungsi membantu pelaksanaan kegiatan pengawasan atas sistem pengendalia manajemen dan pelaksanaannya.

4) Divisi Asuransi Ekspor dan Asuransi Kredit

Divisi asuransi ekspor dan asuransi kredit berfungsi menjalankan dan mengelola manajemen risiko asuransi ekspor dan asuransi kredit serta pengembangan produk untuk mendukung target perolehan hasil underwrtting asuransi ekspor dan kredit.

5) Divisi Asuransi Kerugian Umum

Divisi Kerugian Umum berfungsi menjalankan dan mengelola manajemen risiko asuransi kerugian umum serta pengembangan produk

6) Divisi Klaim dan Subrogasi

Divisi klaim dan subrogasi berfungsi menjalankan dan mengelola bidang reasuransi, klaim dan subrogasi untuk mendukung pencapaian target usaha perusahaan.

7) Divisi Keuangan

Divisi keuangan berfungsi menjalankan dan mengelola bidang keuangan, akuntansi dan investasi untuk mendukung pencapaian target usaha perusahaan.

8) Divisi Akuntansi dan Umum

Divisi akuntansi dan umum berfungsi meengkoordinir kegiatan pencatatan, verifikasi dan pelaoran keuangan perusahaan secara akurat dalam mendukung kelancaran usaha perusahaa.

9) Kantor Cabang

Kantor cabang berfungsi mengelola sumber daya kantor cabang utama untuk memperoleh target kantor cabang secara optimal.

4.1.9. Lingkungan Persaingan

Bila ditinjau dari produk utamanya yaitu asuransi ekspor (AE) dan asuransi kredit (AK), PT. ASEI tidak memiliki kompetitor di Indonesia. Hal tersebut disebabkan belum adanya perusahaan asuransi yang menawarkan jaminan ekspor dan jaminan kredit ekspor di Indonesia selain PT. ASEI. Namun demikian, PT. ASEI belum mampu memanfaatkan peluang pasar secara optimal. Sedangkan dari produk sampingannya yaitu asuransi kerugian umum (AKU), PT. ASEI memiliki pesaing utama yaitu PT. Jasindo. Namun bila dilihat dari kinerja produknya, asuransi kerugian umum yang dimiliki PT. ASEI masih jauh tertinggal dengan PT.

Jasindo, hal tersebut dapat terlihat dari perolehan premi AKU yang relatif sangat kecil. Lemahnya produktivitas asuransi kerugian umum PT. ASEI disebabkan oleh beberapa hal yaitu minimnya pengalaman usaha untuk produk AKU, semakin meningkatnya jumlah unit dan pendapatan premi asuransi syariah, belum sempurnanya standard operating procedure (SOP) AKU, dan kurangnya sumber daya manusia yang kompeten dalam menangani usaha AKU.

4.2. Uraian Fakta Perusahaan Berdasarkan Kriteria Baldrige

Uraian penilaian kinerja yang digunakan perusahaan dijelaskan pada kriteria empat. Berikut uraian fakta mengenai perusahaan berdasarkan Kriteria Baldrige atau MBCfPE 2007:

4.2.1. Kepemimpinan

Item kepemimpinan senior menguji bagaimana para pimpinan senior memimpin. Approach atau pendekatan yang digunakan oleh pimpinan senior dalam memimpin perusahaan sudah cukup sistematis. Hal tersebut diindikasikan dengan adanya visi dan misi perusahaan yang digunakan sebagai acuan untuk meraih target perusahaan. Dalam rangka mencapai target usaha, perusahaan melakukan aktivitas berdasarkan rencana kerja dimana segala aktivitas perusahaan tersebut dilaksanakan sesuai surat keputusan (SK) direksi. Para pimpinan perusahaan selalu mejaga proses komunikasi dalam menyampaikan informasi penting kepada bawahannya melalui rapat-rapat yang dilakukan secara teratur. Proses komunikasi tersebut dilakukan guna melibatkan tenaga kerja dalam meningkatkan kinerja perusahaan.

Perusahaan telah melakukan deployment atau penerapan secara konsisten dan digunakan oleh unit yang sesuai dalam menjaga peran kepemimpinan. Indikasi mengenai hal ini ditunjukkan dengan adanya pemahaman mengenai visi dan misi perusahaan pada unit kerja perusahaan. Pemahaman mengenai visi dan misi perusahaan dicerminkan melalui pelaksanaan rencana kerja dan sasaran strategi

perusahaan pada unit kerja perusahaan. Dalam menjalankan rencana kerja, seluruh unit kerja perusahaan senantiasa menggunakan surat keputusan (SK) direksi sebagai ketentuan beraktivitas. Berkas SK direksi dimiliki oleh setiap bagian perusahaan sesuai dengan jenis fungsi dari masing-masing bagian. Proses komunikasi formal seperti rapat biasanya terjadi minimal pada area antar kepala bagian. Kemudian hasil rapat tersebut diterjemahkan menjadi rencana kerja kepada staf perusahaan.

Proses learning atau evaluasi terhadap visi dan misi serta SK direksi perusahaan dilakukan oleh para direksi, dewan komisaris dan pemegang saham saat adanya pergantian masa jabatan pegawai perusahaan. Dalam kenyataannya, evaluasi yang telah dilakukan belum memberikan peranan yang cukup berarti bagi pencapaian target perusahaan. Integration terhadap kepemimpinan senior terindikasi dari adanya proses penyampaian hasil penyusunan rencana kerja yang dimulai dari tingkat direksi hingga ke staf perusahaan serta terindikasi dari adanya penggunaan SK direksi pada seluruh area unit kerja. Porses integrasi yang ada pada area kepemimpinan masih membutuhkan pembenahan dimana hal ini disebabkan pendekatan yang digunakan dalam menjalankan proses kepemimpinan masih dalam tahap penyelarasan terhadap kebutuhan dan kemampuan perusahaan.

Item Governance dan tanggung jawab sosial menguji bagaimana perusahaan mengelola dan menunjukkan tanggung jawab sosial. PT. ASEI menerapkan prinsip Good Corporate Governance (GCG) sebagai sistem tata kelola perusahaan. Perusahaan menggunakan fungsi divisi satuan pengawasan intern (SPI) sebagai auditor internal dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) sebagai auditor eksternal untuk menilai penerapan GCG. Hasil penerapan GCG biasanya dilaporkan melalui annual report perusahaan di setiap tahunnya. Di samping itu, perusahaan menerapkan program Corporate Social Responsibility

(CSR) melalui PKBL (Program Kemitraan dan Bina Lingkungan) untuk menunjukkan tanggung jawab sosial perusahaan. Indikasi di atas menunjukkan bahwa perusahaan telah memiliki approach yang sistematis dan efektif.

Perusahaan telah menerapkan sistem tata kelola dan pendekatan dalam menunjukkan tanggung jawab sosial. Salah satu penerapan dari GCG perusahaan adalah diterapkannya sertifikasi ISO (International Standardization of Organization) 9001:2000. Tujuan dari penerapan sertifikasi ini sudah dipahami oleh berbagai unit kerja perusahaan yang terindikasi adanya penyusunan rencana kerja di setiap bagian perusahaan dengan tujuan inti yaitu meningkatkan kualitas kinerja produk utama perusahaan. Sedangkan untuk program CSR, perusahaan sering melibatkan unit kerja hingga tingkatan terendah untuk berperan aktif secara langsung dalam pelaksanaan PKBL.

Proses learning atau evaluasi terhadap penerapan GCG ditunjukkan oleh adanya pemeriksaan GCG baik oleh auditor internal maupun auditor eksternal perusahaan yang dilakukan setiap dua tahun sekali. Perusahaan juga telah melakukan up dating terhadap ISO 9002:1994 menjadi ISO 9001:2000. Di sisi lain integrasi dari dari realisasi sistem tata kelola perusahaan masih dalam tahap awal penyelarasan dengan kebutuhan perusahaan di mana hal ini diindikasikan oleh belum optimalnya fungsi tata kelola perusahaan dalam mendukung penyelesaian permasalahan inti perusahaan.

4.2.2. Perencanaan Strategis

Item pengembangan strategis menguji bagaimana perusahaan mengembangkan strategi. Perusahaan menggunakan analisis SWOT (Strength, Weakness, Opportunity, Thread), BCG (Boston Consulting Group) Matrix, dan The Industry Attractiveness-Business Strength Matrix dalam menentukan tantangan dan mengembangan strategi perusahaan. Proses penyusunan strategi