BAB IV

HASIL DAN PEMBAHASAN

4. 1. Hasil Penelitian

4.1.1. Rekapitulasi Temuan Audit dan Penyebab Temuan

Hasil pengumpulan data temuan dan penyebab audit operasional yang dilakukan oleh Inpektorat Jenderal DESDM di lingkungan unit Eselon I Departemen Energi dan Sumber Daya Mineral, Satuan Kerja Listrik Perdesaan PT. PLN (Persero) serta Dinas Pertambangan dan Energi selama kurun waktu tahun anggaran 2006 sampai dengan 2008 sebagai berikut :

- Jumlah obyek pemeriksaan tahun anggaran 2006 sebanyak 159 obyek - Jumlah obyek pemeriksaan tahun anggaran 2007 sebanyak 159 obyek - Jumlah obyek pemeriksaan tahun anggaran 2008 sebanyak 127 obyek

Temuan pemeriksaan Inspektorat Jenderal antara lain : - Temuan Audit tahun anggaran 2006 sebanyak 682 temuan - Temuan Audit tahun anggaran 2007 sebanyak 609 temuan - Temuan Audit tahun anggaran 2008 sebanyak 642 temuan

Jenis-jenis temuan secara rinci dapat dilihat pada tabel temuan audit tahun

2006-2008 pada tabel 4.1.

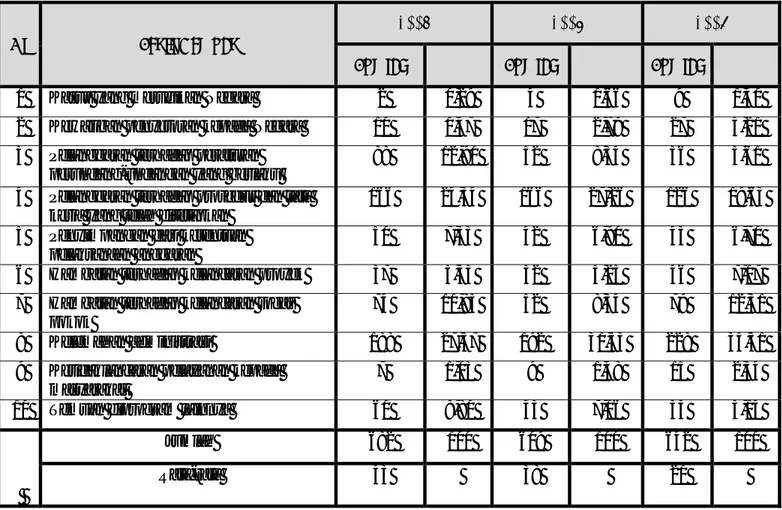

Tabel 4.1. Temuan Audit Tahun 2006-2008

No Jenis Temuan

2006 2007 2008

Jumlah % Jumlah % Jumlah %

1 Kasus yang merugikan Negara 2 0,29 4 0,66 9 1,40

2 Kewajiban penyetoran kepada Negara 10 1,47 17 2,79 27 4,21 3 Pelanggaran terhadap peraturan

perundang-undangan yang berlaku

88 12,90 52 8,54 36 5,61 4 Pelanggaran terhadap prosedur dan tata

kerja yang telah ditetapkan

166 24,34 166 27,26 126 19,63 5 Penyimpangan dari ketentuan

pelaksanaan anggaran

50 7,33 42 6,90 43 6,70 6 Hambatan terhadap kelancaran proyek 37 5,43 32 5,25 46 7,17 7 Hambatan terhadap kelancaran togas

pokok

74 10,85 52 8,54 79 12,31 8 Kelemahan administrasi 188 27,57 192 31,53 228 35,51 9 Ketidaklancaran pelayanan kepada

masyarakat

7 1,03 9 1,48 15 2,34 10 Temuan diprogram lainnya 60 8,80 43 7,06 33 5,14

Jumlah 682 100 609 100 642 100

Rata-rata 43 38 21

Sedangkan Penyebab Temuan atau kelemahan yang ada antara lain : - Penyebab Kondisi tahun anggaran 2006 sebanyak 564 temuan - Penyebab Kondisi tahun anggaran 2007 sebanyak 678 temuan - Penyebab Kondisi tahun anggaran 2008 sebanyak 649 temuan

Jenis-jenis Penyebab Temuan atau kelemahan secara rinci dapat dilihat

pada tabel temuan audit tahun 2006-2008 pada tabel 4.2.

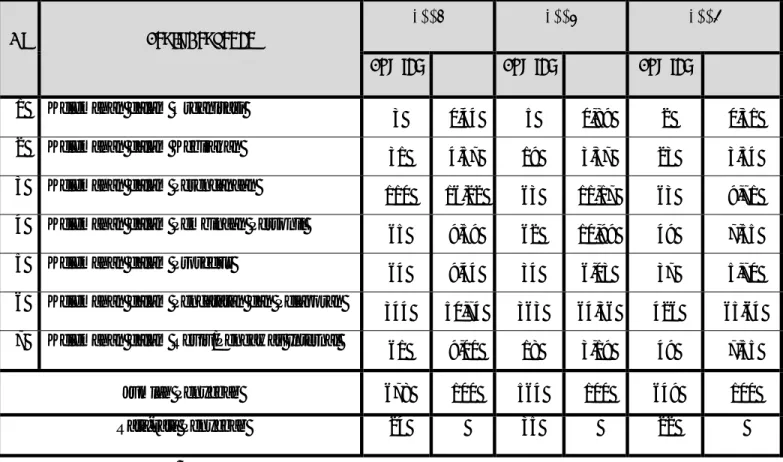

Tabel 4.2. Penyebab Temuan Audit Tahun 2006-2008

No Jenis Penyebab

2006 2007 2008

Jumlah % Jumlah % Jumlah %

1 Kelemahan dalam Organisasi

3 0,44 5 0,89 2 0,31 2 Kelemahan dalam Kebijakan

31 4,57 19 3,37 23 3,54 3 Kelemahan dalam Perencanaan

110 16,22 63 11,17 63 9,71 4 Kelemahan dalam Pembinaan Personil

65 9,59 62 10,99 49 7,55 5 Kelemahan dalam Prosedur

64 9,44 34 6,03 37 5,70 6 Kelemahan dalam Pencatatan dan Pelaporan

344 50,74 363 64,36 426 65,64 7 Kelemahan dalam Reviu/Pengawas Internal

61 9,00 18 3,19 49 7,55 Jumlah Penyebab 678 100 564 100 649 100

Rata-rata Penyebab 24 35 22

4.1.2. Trend Jenis Temuan dan Kelemahan Pengendalian Internal berdasarkan Penyebab

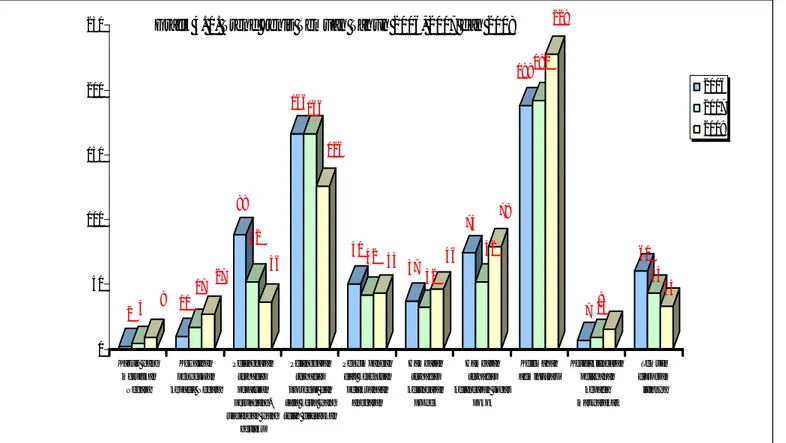

4. 1. 2. 1. Trend Jenis Temuan

2 4 9 10

17 27 88

52 36

166166 126

50 42 43 37 32

46 74

52 79

188 192 228

7 9 15

60 43

33

0 50 100 150 200 250

Kasus y ang merugikan Negara

Kewajiban peny etoran kepada Negara

Pelanggaran terhadap peraturan perundang- undangan y ang

berlaku

Pelanggaran terhadap prosedur dan tata kerja y ang telah ditetapkan

Peny impangan dari ketentuan pelaksanaan

anggaran

Hambatan terhadap kelancaran

proy ek

Hambatan terhadap kelancaran togas

pokok

Kelemahan administrasi

Ketidaklancaran pelay anan

kepada masy arakat

Temuan diprogram

lainny a

Grafik 4. 1. Trend Jenis Temuan Tahun 2006, 2007 dan 2008

2006

2007

2008

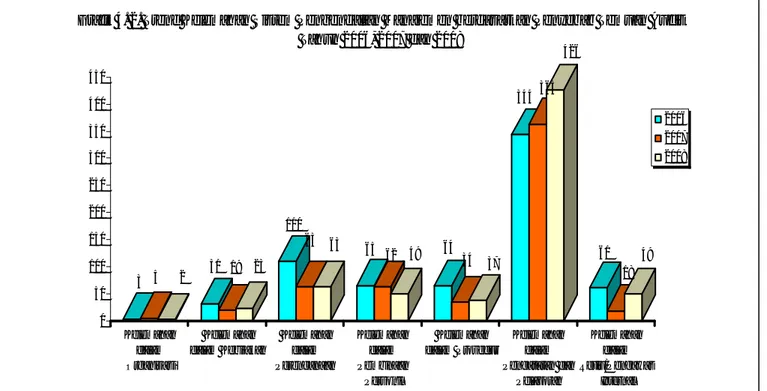

4. 1. 2. 2. Trend Kelemahan Pengendalian Internal berdasarkan Penyebab

3 5 2 31 19 23

110

63 63 65

62 49 64 34 37

344363 426

61 18

49

0 50 100 150 200 250 300 350 400 450

Kelemahan dalam Organisasi

Kelemahan dalam Kebijakan

Kelemahan dalam Perencanaan

Kelemahan dalam Pembinaan

Personil

Kelemahan dalam Prosedur

Kelemahan dalam Pencatatan dan

Pelaporan

Kelemahan dalam Reviu/Pengawas

Internal

Grafik 4. 2. Trend Kelemahan Sistem Pengendalian Manajemen berdasarkan Penyebab Temuan Audit Tahun 2006, 2007 dan 2008

2006 2007 2008