ANALISIS HUTANG PIUTANG SWALAYAN PADA YUNI JAYA MARKET

Siti Rahmayuni,SE,.MM

Staf Pengajar AMIK INTeL Com GLObal INDO Abstrak

Salah satu yang harus dilakukan dalam pengambilan keputusan tersebut yaitu kita harus mengetahui sistem informasi akuntansi dalam perusahaan. Sistem informasi akuntansi adalah merupakan suatu kerangka pengkoordinasian sumber daya (data, meterials, equipment, suppliers, personal, dan funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan.

Kata Kunci : Utang Piutang, MYOB 1. PENDAHULUAN

Dalam melaksanakan kegiatannya, perusahaan pada umumnya sangat memerlukan sistem akuntansi yang efisien dan efektif, khususnya dalam menyajikan informasi yang sesuai dengan kebutuhan manajemennya maupun pihak diluar perusahaan yang membutuhkannya.

Penyajian informasi yang tepat sangat dibutuhkan dalam pengambilan keputusan.

Salah satu yang harus dilakukan dalam pengambilan keputusan tersebut yaitu kita harus mengetahui sistem informasi akuntansi dalam perusahaan. Sistem informasi akuntansi adalah merupakan suatu kerangka pengkoordinasian sumber daya (data, meterials, equipment, suppliers, personal, dan funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan.

2. TINJAUAN UMUM 2.1. Pengertian Hutang

Dalam akuntansi hutang didefinisikan sebagai kewajiban-kewajiban yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat atau dimasa yang akan datang sebagai akibat atau kejadian dimasa lalu. Hutang yang menjadi kewajiban suatu perusahaan dikelompokan dalam beberapa kelompok yaitu:

1. Hutang Jangka Pendek.

Hutang jangaka pendek bisa juga dikatakan sebagai hutang lancar yaitu hutang yang kurang dari setahun yang dibayar dengan aktiva lancar. Hutang jangka pendek dikatakan sudah pasti apabila memenuhi 2 syarat yaitu:

a. Kewajiban untuk membayar sudah pasti, artinya sudah terjadi transaksi yang menimbulkan kewajiban membayar.

b. Jumlah yang harus dibayar sudah pasti.

Hutang-hutang yang memenuhi dua syarat diatas terdiri dari berbagai jenis hutang sebagai berikut:

a. Hutang dagang atau hutang wesel.

b. Hutang jangka panjang yang jatuh tempo dalam priode itu.

c. Hutang deviden.

d. Uang muka dan jaminan yang dapat diminta kembali.

e. Dana yang dikumpulkan untuk pihak ketiga.

f. Hutang biaya.

g. Pendapatan yang diterima dimuka.

2. Hutang Jangka Panjang.

Hutang jangka panjang adalah kewajiban- kewajiban yang tidak dapat diselesaikan dalam satu priode akuntansi, pada umumnya hutang jangka panjang timbul karena perluasan perusahaan atau pembelian peralatan pabrik yang memerlukan modal yang besar. Misalnya kewajiban yang harus selesai setelah lima tahun, maka selama empat tahun kurang akan dicatat dalam neraca sebagai hutang jangka panjang.

Akan tetapi pada Akhir tahun keempat hutang ini sudah dikatakan sebagai hutang lancar. Apabila hutang tersebut dapat dilunasi secara cicilan, maka bagian yang menjadi kewajiban priode akuntansi berikutnya dalam neraca sebagai hutang lancar, sedang sisanya sebagai hutang jangka panjang.

3. Taksiran Hutang

Biasanya jumlah kewajibannya dari suatu hutang sudah dapat ditentukan, baik dari kontrak maupun dari perhitungan dengan dasar suatu tarif tertentu. Akan tetapi tidak semua hutang dapat ditentukan jumlahnya, kadang-kadang terdapat hutang-hutang yang sudah jelas harus dibayar, tetapi pada tanggal neraca jumlahnya masih belum pasti. Karena jumlahnya masih belum jelas, tetapi kewajibannya sudah pasti, maka pada tanggal neraca dilakukan perhitungan jumlah kewajiban dengan cara taksiran.

Taksiran hutang ini mungkin dikelompokan sebagai hutang jangka pendek atau jangka panjang, tergantung pada saat pelunasan hutang tersebut. Jika pelunasannya segera, maka dikelompokan sebagai hutang jangka pendek, tetapi jika pelunasannya akan dilakukan beberapa priode akan datang maka dikelompokan sebagai hutang jangka panjang.

beberapa taksiran hutang jangka pendek yang nampak dalam neraca adalah:

a. Taksiran hutang pajak penghasilan.

b. Taksiran hutang hadiah yang beredar.

c. Taksiran hutang garansi.

d. Taksiran hutang pensiun.

4. Hutang-Hutang Bersyarat

Hutang-hutang bersyarat merupakan hutang-hutang yang sampai pada tanggal neraca yang masih belum pasti apakah akan menjadi kewajiban atau tidak. Hutang-hutang ini timbul akibat kegiatan-kegiatan dimasa lalu. Untuk menentukan apakah hutang itu merupakan hutang bersyarat atau taksiran hutang, dasarnya adalah kepastian timbulnya kewajiban. Jika kewajiban membayar itu pasti timbul, walaupun jumlahnya belum pasti maka hutang jenis ini merupakan taksiran hutang. Tetapi jika kewajiban membayar itu belum pasti, maka hutang-hutang seperti ini merupakan hutang- hutang bersyarat. Jadi sesungguhnya perbedaan diantara taksiran hutang dan hutang bersyarat adalah kepastian timbulnya kewajiban membayar dan bukannya mengenai kepastian jumlahnya.

Yang termasuk hutang-hutang bersyarat adalah:

a. Piutang wesel didiskontokan dan piutang dijaminkan.

b. Endorsemen bersyarat atas wesel-wesel.

c. Sengketa hukum.

d. Tambahan pajak yang belum jelas kepastiannya.

e. Jaminan terhadap hutang anak perusahaan.

f. Garansi terhadap penurunan harga barang- barang yang dijual.

2.2.4 Pengertian Piutang Dagang Piutang dagang adalah penjualan barang dagang atau jasa secara kredit. Piutang dicatat dengan akun piutang usaha. Piutang dagang semacam ini normalnya diperkirakan akan tertagih dalam periode waktu relative pendek, seperti 30 atau 60 hari. Piutang usaha diklasifikasikan dalam neraca sebagai aktiva lancar. (Warren Reeve Fees: 392). Masalah umum yang dihadapi perusahaan dalam piutang usaha adalah sering terjadinya penagihan piutang yang telah jatuh tempo dan tidak dapat tertagih seluruhnya. Jika keadaan ini berlangsung dalam

jangka waktu yang lama akan menimbulkan kesulitan di kas.

Menurut Prinsip Akuntansi Indonesia : piutang dagang harus dicatat dan dilaporkan sebesar nilai kas (netto) yang bisa direalisasikan yaitu jumlah kas bersih yang diperkirakan dapat diterima.

1. Mengestimasikan Piutang Tak Tertagih

Estimasi pada piutang tak tertagih pada akhir periode fisikal didasarkan pada pengalaman perusahaan dimasa lalu dan prediksi kegiatan perusahaan dimasa depan. Jika perekonomian secara umum kinerjanya baik, jumlah beban piutang tak tertagih biasanya lebih rendah dibandingkan jika perekonomian sedang mengalami resesi. Estimasi piutang tak tertagih biasanya didasarkan pada:

a. Jumlah penjualan, seperti diperlihatkan pada laporan laba rugi priode tertentu.

b. jumlah piutang, seperti diperlihatkan dalam neraca akhir periode, dan umur piutang usaha.

2. Estimasi Berdasarkan Penjualan Piutang usaha diperoleh dari hasil penjualan kredit. Oleh karenanya, jumlah penjualan kredit selama satu periode bisa digunakan untuk mengestimasi jumlah piutang tak tertagih. Jumlah estimasi ini ditambahkan kesaldo yang telah ada pada akun penyisihan piutang tak tertagih. Sebagai contoh, asumsikan bahwa akun penyisihan memiliki saldo kredit sebesar Rp 700,- sebelum penyesuaian. Menurut pengalaman masa lalu, diestimasikan bahwa, 1%

dari penjualan kredit tidak akan tertagih. Jika penjualan kredit selama priode tersebut berjumlah Rp 3.000,- maka ayat jurnal penyesuaian untuk piutang tak tertagih pada akhir priode adalah sebagai berikut:

Ayat jurnal penyesuaian

31 Des Beban Piutang Tak Tertagih Rp 3.000,-

Penyisihan Piutang Tak Tertagih Rp 3.000,-

Setelah ayat jurnal penyesuaian dibukukan, saldo akun penyisihan akan menjadi Rp 3.700,- jika terdapat saldo debit sebesar Rp 200,- dalam akun penyisihan sebelum penyesuaian akhir tahun, maka jumlah penyesuaian tetap Rp 3.000,- saldo akun penyisihan setelah penyesuaian adalah Rp 2.800,- (Rp 3.000,- - Rp 200,-).

Metode estimasi berdasarkan penjualan menekankan pengaitan antara beban piutang tak tertagih dengan penjualan sepanjang priode terkait. Jadi, priode ini memberi tekanan yang

lebih besar pada laporan laba rugi dari pada neraca.

3. Estimasi Berdasarkan Analisa Piutang

Semakin lama peredaran piutang usaha, semakin kecil kemungkinan piutang itu akan tertagih. Jadi, kita bisa mendasarkan estimasi piutang tak tertagih pada seberapa lama piutang tersebut telah beredar. Dalam hal ini, kita dapat menggunakan proses yang dinamakan penentuan umur piutang usaha (aging the receivable).

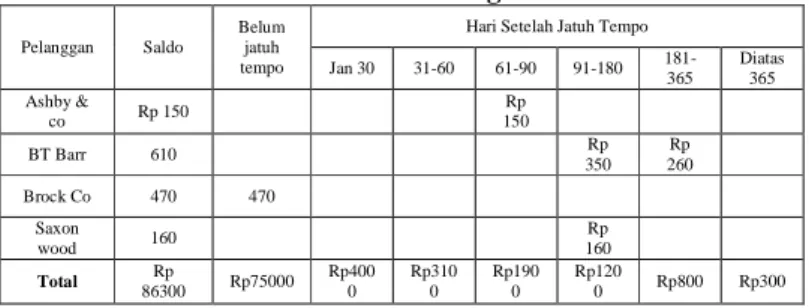

Titik awal dalam menentukan umur piutang adalah tanggal jatuh tempo piutang tersebut. Jumlah hari dinyatakan telah jatuh tempo adalah ditentukan dari tanggal jatuh tempo sampai tanggal skedul umur piutang dibuat. Sebagai ilustrasi, Yuni Jaya menyiapkan skedul umur piutang per 31 Agustus. Terlihat akun piutang Saxon Wods jatuh tempo tanggal 29 Mei. Per 31 Agustus, piutang Saxon telah jatuh tempo 94 hari, seperti terlihat berikut:

Jumlah telah jatuh tempo pada Mei 2 hari (31 - 29) Jumlah telah jatuh tempo pada Juni

30 hari

Jumlah telah jatuh tempo pada Juli 31 hari

Jumlah telah jatuh tempo pada Agustus 31 hari

Total jumlah hari telah jatuh tempo 94 hari

Apabila jumlah hari untuk jatuh tempo untuk setiap akun sudah didapat, maka skedul komposisi umur piutang usaha dapat dibuat seperti diperlihatkan pada tabel 1.

Skedul umur piutang terdiri dari kelompok-kelompok yang memperlihatkan jumlah piutang dalam masing-masing kelompok umur. Suatu skala persentasi yang terus naik berdasarkan industri atau pengalaman masa lalu perusahaan, digunakan untuk mengestimasikan jumlah piutang tak tertagih dalam masing- masing kelompok, seperti yang diperlihatkan pada tabel 2.

Tabel 2.1 Umur Piutang Usaha

Pelanggan Saldo

Belum jatuh tempo

Hari Setelah Jatuh Tempo

Jan 30 31-60 61-90 91-180 181- 365

Diatas 365 Ashby &

co Rp 150 Rp

150

BT Barr 610 Rp

350 Rp 260

Brock Co 470 470

Saxon

wood 160 Rp

160

Total Rp

86300 Rp75000 Rp400 0

Rp310 0

Rp190 0

Rp120

0 Rp800 Rp300

Piutang tak tertagih diestimasikan sebesar Rp 3.390,-. Perbandingan estimasi ini dengan akun penyisihan yang belum disesuaikan menentukan jumlah ayat jurnal penyesuaian untuk beban piutang tak tertagih. Sebagai contoh, asumsi bahwa saldo kredit akun penyisihan yang belum disesuaikan adalah Rp 150,-. Oleh karena itu, jumlah yang harus ditambahkan ke saldo tersebut adalah Rp 2.880,- (Rp 3.390,- + Rp 510,-). Ayat jurnal penyesuaian adalah sebagai berikut:

Ayat Jurnal Penyesuaian

31 Des Beban piutang tak tertagih Rp 2.880,-

Penyisihan piutang tak tertagih Rp 2.880,-

Setelah ayat jurnal penyesuaian dibukukan, saldo kredit akun penyisihan adalah Rp 3.390,-. Nilai realisasi bersih piutang adalah Rp 82.910,- (Rp 86.300,- – Rp 3.390,-). Jika saldo akun penyisihan yang belum disesuaikan memiliki saldo debit sebesar Rp 300,- maka besar penyesuaian yang harus dibuat adalah Rp 3.690,- (Rp 3.390,- – Rp 300,-).

Estimasi beban piutang tak tertagih berdasarkan analisis piutang menekankan nilai realisasi bersih sekarang dari piutang. Jadi, metode ini memberi penekanan yang lebih besar pada neraca dari pada laporan laba rugi.

3. ANALISA AKUNTANSI

3.1. Deskripsi Sistem Informasi Akuntansi Hutang dan Piutang Dagang

Sistem informasi akuntansi hutang dan piutang dagang merupakan suatu pemaparan atau gambaran sistem yang sedang berjalan dalam perusahaan. Dimana sistem tersebut yang membantu perusahaan dalam melaksanakan kegiatan pencatatan hutang dan piutang dagang.

Sistem informasi akuntansi hutang dan piutang dagang pada Yuni Jaya Market Sentang- Kisaran terjadi karena adanya penjualan dan pembelian yang dilakukan secara kredit.

Penagihan hutang dan piutang dilakukan dalam jangka waktu tertentu yang telah disepakati oleh kedua belah pihak.

Sistem informasi akuntansi adalah merupakan suatu kerangka pengkoordinasian sumber daya untuk mengkonversi input berupa data ekonomi menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan.

3.1.1 Dokumen yang Dipakai Dalam Sistem Informasi Akuntansi Hutang dan Piutang Dagang

a. Dokumen Daftar Hutang

Dokumen daftar hutang digunakan sebagai suatu daftar hutang perusahaan kepada perusahaan lain ataupun dari pemasok.

b. Daftar Hutang yang akan Dibayar

Dokumen Daftar hutang yang akan Dibayar ini digunakan sebagai daftar hutang-hutang yang akan dibayar oleh perusahaan.

c. Bukti Pembayaran Hutang

Dokumen Bukti Pembayaran hutang ini digunakan sebagai bukti pembayaran hutang yang sudah dibayar atau dilunasi.

d. Daftar Piutang

Dokumen daftar piutang ini merupakan dokumen piutang pelanggan kepada perusahaan.

e. Daftar Piutang yang ditagih

Dokumen daftar piutang yang ditagih ini digunakan sebagai catatan piutang dari pelanggan yang akan ditagih.

f. Surat Pemberitahuan Piutang

Dokumen Surat Pemberitahuan Piutang ini digunakan sebagai surat pemberitahuan piutang yang akan ditagih, yang diberikan kepada pelanggan.

g. Daftar Surat Pemberitahuan Piutang Dokumen daftar surat pemberitahuan ini digunakan sebagai daftar-daftar dari piutang yang sudah dapat ditagih.

4. Analisis Akuntansi 4.1. Neraca Saldo

No. Perkiraan Nama Akun Debet Kredit

1-1101 Kas ditangan Rp 20.000.000,- -

1-1103 BNI’46 Rp 130.000.000,- -

1-1105 Piutang Dagang Rp 13.420.000,- -

1-1108 Uang Muka Pembelian - -

1-1109 Perlengkapan Rp 7.000.000,- -

1-1110 Persediaan Rp 8.136.000,- -

1-2101 Peralatan Rp 27.000.000,- -

1-2103 Akum. Peny. Peralatan - Rp 4.000.000,-

2-1101 Hutang Dagang - Rp 7.000.000,-

2-1102 Uang Muka Penjualan - -

2-1103 Hutang Gaji - -

2-1106 Pajak Keluaran - -

2-1107 Pajak Masukan - -

3-1101 Modal - Rp 170.000.000,-

3-1103 Laba Ditahan - Rp 24.556.000,-

4-1101 Jual Ice Cream Walls - -

4-1103 Jual Detergen - -

4-1105 Jual Snack - -

4-1107 Jual Hand Body Lotion - -

4-1108 Jual Mie Instan - -

4-1109 Jual Coca-Cola - -

4-1110 Potongan Penjualan - -

5-1101 Harga Pokok Penjualan - -

5-1103 Biaya Angkut Pembelian - -

6-1101 Beban Perlengkapan - -

6-1103 Beban Peny. Peralatan - -

6-1105 Beban Gaji Karyawan - -

8-1000 Pendapatan Angkut - -

8-2000 Pendapatan Denda - -

8-3000 Pendapatan Service - -

8-4000 Pendapatan Jasa Giri - -

9-1101 Beban Administrasi Bank - -

9-1102 Beban Denda - -

9-1105 Beban Usaha Lain-lain - -

Total Rp 205.556.000,- Rp 205.556.000,-

4.2. Data Pelanggan

No Nama Saldo No. Invoice

01 Paulus Rp 2.350.000,- 101 02 Ponisah Rp 3.000.000,- 102 03 Ribut Rp 2.570.000,- 103 04 Tami Rp 1.500.000,- 104

05 Yusniar Rp 4.000.000,- 105

4.3. Data Pemasok

No Nama Saldo No.

Invoice 01 CV. Adi Putra Rp 2.000.000,- 201

02 Global Com Rp 2.000.000,- 202

03 PT. Alam Jaya Rp 1.000.000,- 203

04 PT. Medan

Distribusindo Rp 500.000,- 204 05 UD. Tetap Maju Rp 1.500.000,- 205

4.4. Data Persediaan

Kode Nama Qty Cost Amount Salling Price CC Coca-

Cola 50 Rp

13.500,-

Rp 324.000,-

Rp 23.500,-

CT Snack 100 Rp

14.400,-

Rp 576.000,-

Rp 24.400,- DI Detergen 100 Rp

10.710,-

Rp 428.400,-

Rp 20.710,-

HB Hand Body Lotion

36 Rp 6.750,-

Rp 162.000,-

Rp 16.750,-

IM Mie

Instan 70 Rp 39.600,-

Rp 1.188.000,-

Rp 49.600,-

WL Ice Cream Walls

50 Rp 38.700,-

Rp 1.393.200,-

Rp 48.700,-

4.5. Transaksi Hutang dan Piutang Dagang Bulan Januari 2011

Tanggal Transaksi

01 Januari

Memesan barang: Coca-Cola 75 krat @Rp 13.500,- dari CV. Adi Putra

04 Januari

Menerima barang yang dipesan dari CV. Adi Putra (pesanan tanggal 02) faktur pembelian (N-T)

14 Januari

Dikembalikan barang yang dibeli tanggal 04 Januari sebanyak 10 unit.

19 Januari

Membeli snack sebanyak 110 bungkus @Rp14.400,- dari PT.

Alam Jaya.

25 January

Melunasi hutang atas pembelian tanggal 19 Januari dan

mendapat potongan 5%

28 Januari

Menerima pesanan penjualan dari Yusniar, snack sebanyak 80 bungkus

29 Januari

Mengirim pesanan penjualan kepada Yusniar sebanyak 73 bungkus, sedangkan 7 bungkus

lagi akan dikirim 2 minggu lagi.

30 Januari Menjual Coca-Cola sebanyak 75 krat kepada ponisah

31 Januari

Diterima kembali atas penjualan tanggal 30 Januari sebanyak 5 unit karena rusak

31 Januari

Diterima piutang dari ponisah atas penjualan tanggal 30 Januari dan mendapat potongan 5%

31 Januari Dilakukan service kantor sebesar Rp 1.750.000,- Data Penyesuaian

1. Perlengkapan yang tersisah tanggal 31 Januari 2011 sebesar Rp 750.000,- 2. Penyusutan aktiva 5%

3. Gaji yang harus dibayar sebesar Rp 1.000.000,-

4. Rekening koran menujukan jasa giro sebesar Rp 1.000.000,- beban administrasi Bank Rp 50.000,-

4. All Journal

KESIMPULAN 4. Kesimpulan

Berdasarkan hasil pengamatan dan analisa selama pengumpulan data hutang dan piutang dagang pada Yuni Jaya Market Sentang-Kisaran yang menggunakan program aplikasi turbo pascal sampai dibuatnya prograam aplikasi MYOB Accounting Versi 13, penulis dapat mengambil beberapa kesimpul:

1. Program aplikasi turbo pascal yang dipakai oleh Yuni Jaya Market Sentang- Kisaran membutuhkan waktu yang lama dan cara kerja yang sulit dibandingkan dengan program MYOB versi 13 dalam menyajikan berbagai laporan, termasuk laporan hutang dan piutang dagang lebih terperinci dan dapat mempermudah pekerjaan dengan waktu yang lebih cepat.

2. Dengan adanya program aplikasi MYOB Accounting Versi 13, Yuni Jaya Market tidak perlu lagi menggunakan aplikasi turbo pascal. Karena dengan menggunakan program aplikasi MYOB Accounting Versi 13, sudah mempermudah pekerjaan yang ada pada Yuni Jaya Market.

Dengan menggunakan program aplikasi MYOB Accounting Versi 13 dapat mengatasi kendala-kendala yang sering dihadapi dan mempermudah dalam pencatatan laporan hutang dan piutang dagang pada Yuni Jaya Market

DAFTAR PUSTAKA

1. Jusup, Al. Haryono. 2003. Edisi 6. Dasar- dasar Akuntansi jilid 1. Yogyakarta

2. Mulyadi. 2001. Edisi 3. Sistem Akuntansi.

Jakarta: Salemba

3. Purba, sahala. 2008. MYOB Accounting Versi 13. Medan

4. Fess, Reeve, Warren. 2006. Edisi 21.

Accounting Pengantar Akuntansi. Jakarta:

Salemba

5. Baridwan, Zaki. 2000. Edisi 7.Intermadiate Accounting. Yogyakarta